Тест 1. Оценка общей динамики финансовой устойчивости предприятий и организаций

Задание теста. Выявить общее изменение финансовой устойчивости предприятий и организаций в течение анализируемого периода, а также по сравнению с предыдущими периодами.

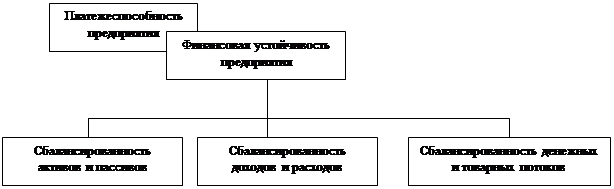

Общие положения. Финансовая устойчивость это такое состояние финансовых ресурсов, когда их распределение и использование обеспечивается на основе роста прибыли и собственного капитала, при этом создаются возможности сохранения платежеспособности при возникновении повышенного уровня риска. Можно выделить четыре типа финансовой устойчивости:

Абсолютная устойчивость. Такая ситуация крайне редка. Она характеризуется следующими условиями: величина запасов и затрат должна быть меньше, чем сумма собственных оборотных средств и краткосрочных кредитов и заемных средств.

Нормальная устойчивость, гарантирующая платежеспособность предприятий и организаций. Она характеризуется следующим условием: величина запасов и затрат равна или стремится к сумме собственных оборотных средств, а также краткосрочных кредитов и заемных средств.

Неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности. Но у предприятия сохраняется возможность восстановления равновесия за счет пополнения собственных оборотных средств. Признаком этого является равенство величины запасов и затрат сумме собственных оборотных средств, краткосрочных кредитов и заемных средств, а также источников, ослабляющих финансовую напряженность. К последним могут быть отнесены: временно свободные собственные средства специальных фондов; превышение нормальной кредиторской задолженности над дебиторской; кредиты банков на временное пополнение оборотных средств.

Кризисное финансовое состояние означает положение, при котором предприятие находится на грани банкротства. Это характеризуется следующими признаками:: величина запасов и затрат значительно больше суммы собственных оборотных средств и краткосрочных кредитов, а также привлеченных средств; денежные средства, ликвидные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности предприятия.

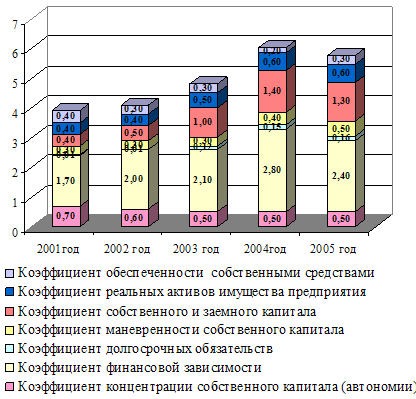

Для оценки динамики финансовой устойчивости целесообразно использовать обобщенные показатели, расчетные формулы которых выводятся на основе сопоставления различных статей актива и пассива бухгалтерского баланса предприятий и организаций. В частности, рекомендуется применение обобщающего коэффициента финансовой устойчивости, определяемого по формуле:

( 1 + 2Кд + Ко + 1/ Кз + Кф + Кп )1

Фу = --------------------------------------------------------- - 1 ,

( 1 + 2Кд + Ко + 1/Кз + Кф + Кп )0

где: Фу - изменение финансовой устойчивости в анализируемом периоде - “1” по отношению к предыдущему периоду - “0”;

Кд - коэффициент долгосрочного привлечения заемных средств -

( 590 / 700);

Ко - коэффициент обеспеченности запасов собственными оборотными средствами - [(210) / (490 +640 +650 - 190)];

Кз - коэффициент соотношения заемного и собственного капитала -

[( 590 + 690 - 640 - 650) / (490 + 640 + 650)] ;

Кф - коэффициент функционирующего капитала -

[(300 - 140 - 250) / 700 ] ;

Кп - коэффициент постоянного актива - [ 190 / (490 + 640 +650)].

Положительное значение Фу - означает повышение финансовой устойчивости предприятий и организаций в анализируемом периоде, минусовое значение Фу - отражает общее снижение финансовой устойчивости в анализируемом периоде в сравнении с предыдущим.

Тест 2. Оценка признаков финансовой устойчивости предприятий и организаций

Задание теста. Выявить признаки финансовой устойчивости предприятий и организаций в части достижения соответствия между денежными средствами и краткосрочными финансовыми вложениями, активными расчетами и краткосрочными обязательствами, темпами роста выручки и активами предприятий и организаций.

Общие положения. В процессе тестирования рассчитываются аналитические соотношения, в различной степени характеризующие степень достижения необходимых признаков финансовой устойчивости.

А) Соотношение между денежными средствами и краткосрочными финансовыми вложениями:

Rа ³ Кк + Кз, где:

Rа - денежные средства, краткосрочные финансовые вложения и прочие

оборотные активы - (250 + 260 + 270);

Кк - краткосрочные займы и кредиты - ( 610 );

Кз - кредиторская задолженность и прочие краткосрочные

обязательства - ( 620 + 660).

Тогда по строкам баланса: ( 250 + 260 + 270 ) ³ ( 610 + 620 + 660).

Выполнением этого условия характеризуется признак финансовой устойчивости предприятий и организаций в части их платежеспособности.

Б) Соотношение между имеющейся величиной запасов и возможностями их покрытия за счет собственных средств, а также долгосрочных и краткосрочных заемных средств:

Зп £ [ ( Сс + Дз + Кз ) - ( Ос + Дв ) ] , где:

Зп - запасы предприятий и организаций - (210);

Сс - собственный капитал предприятий и организаций - (490+640+650);

Дз - долгосрочные займы и кредиты - (510);

Кз - краткосрочные займы и кредиты - (610);

Ос - основные средства предприятий и организаций - (120);

Дв - долгосрочные финансовые вложения - (140).

Тогда: 210 £ [(490 +640 +650 + 510 + 610) - (120 + 140)] .

Выполнением этого условия характеризуется признак финансовой устойчивости предприятий и организаций в части обеспеченности необходимых текущих затрат имеющимися источниками формирования.

В) Соотношение между темпами роста выручки от реализации (объема продаж) и темпами роста совокупных активов, а также темпами роста чистых оборотных активов.

Jреал > Jакт ; Jреал ³ Jчоа где:

Jреал - темп роста выручки от реализации - (стр.010 ф.2)1 / (стр.010 ф.2)0;

Jакт - темп роста совокупных активов - (300)1 / (300)0;

Jчоа - темп роста чистых оборотных активов -

[290 - 220 - 244 - 252 - (610 + 620 + 630 + 660)]1 /

[290 - 220 - 244 - 252 - (610 + 620 + 630 + 660)]0.

Более высокий темп выручки от реализации свидетельствует о рациональном с позиции финансовой устойчивости регулировании предприятием или организацией своих активов.

Похожие работы

... , основанный на выявлении типа ликвидности баланса и расчета наличия собственных оборотных средств для ведения финансовой деятельности (финансовая устойчивость); - анализ на основе расчета финансовых коэффициентов. 1.2 Задачи анализа финансового устойчивости и платежеспособности предприятия Основные задачи анализа являются: 1.Своевременная и объективная диагностика платежеспособности и ...

... средств и времени можно затратить на предупреждение риска, чем на преодоление возникающих потерь при наступлении неблагоприятных событий. Тест 2. Оценка вероятности наступления риска Задание теста. Оценить общую вероятность наступления предпринимательского риска по возможным формам его проявления. Тестирование предусматривает использование следующих вероятностных оценок ( Р ) по факторам ...

... мы должны выявить отрицательные моменты в финансовой деятельности предприятия и , исходя из полученных результатов предложить пути по их устранению. 3.2 Стабилизация экономической устойчивости предприятия Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых ...

... для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима ...

0 комментариев