Содержание

Ценные бумаги – сущность и роль в рыночной экономике............. 2

1.1. Ценная бумага: понятие, признаки, классификация........................................... 2

1.2. Рынок ценных бумаг.................................................................................................. 15

Список использованных источников............................................................ 21

Приложения......................................................................................................................... 24

Ценные бумаги – сущность и роль в рыночной экономике. 1.1. Ценная бумага: понятие, признаки, классификация.

Вопрос о понятии ценных бумаг не является теоретическим. В 1994г. этот вопрос стал центром дискуссий и законодательной работы в области фондового рынка. Достаточно вспомнить, что недостаточно точное определение понятия ценная бумага привело к тому, что в 1994г. начался выпуск суррогатов ценных бумаг. Их отличие от настоящих ценных бумаг заключается в том, что они не имеют за собой реальных активов. Если бы понятийный аппарат законодательно позволил бы определить указанные суррогаты в качестве ценных бумаг, то это привело бы к применению по отношению к ним необходимых процедур раскрытия информации и государственного регулирования. Последствия недостаточности определения известны – финансовые скандалы 1994г. В связи с этим попробуем разобраться в сущности ценных бумаг.

Сначала обратимся к истории их возникновения. На раннем этапе развития рыночных отношений, происходит замена натурального обмена, денежным. Постепенное развитие хозяйственного оборота приводит к тому, что государство, нуждаясь в собственных источниках средств и развитом платежном обороте, императивно закрепляло положение определенных предметов, как обязательных к обращению в качестве денег. В дальнейшем, в результате быстрого развития хозяйственных связей, появляется большое количество денежных заменителей, воплощавших в себе имущественное право (право на получение определенной денежной суммы, товара и т.д.). На следующем этапе денежные заменители, отделились от самих сделок их порождавших и стали предметом гражданско-правовых сделок. Следовательно, ценные бумаги это естественный результат развития торгово–экономических отношений.

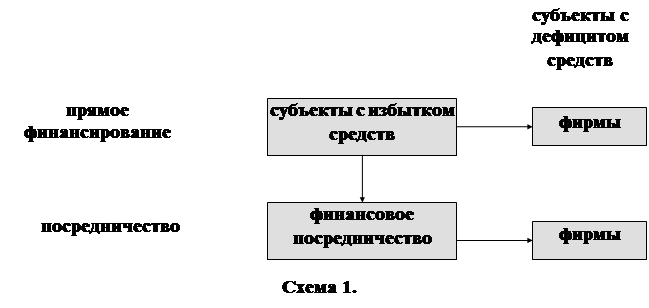

Как известно из экономической теории, весь товарный мир делятся на две группы: собственно товары (материальные блага, услуги) и деньги. В свою очередь, деньги могут быть просто деньгами и капиталом, то есть деньгами, которые приносят новые деньги. Всегда имеется потребность в передаче денег от одного лица к другому. Практика рынка выработала два основных способа указанной передачи денег – через процесс кредитования и путем выпуска и обращения ценных бумаг.

Итак, в условиях рынка его участники вступают между собой в многочисленные отношения, в том числе по поводу передаче денег и товаров. Эти отношения определенным образом фиксируются, оформляются и закрепляются.

В этом смысле ценные бумаги – это такая форма фиксации рыночных отношений между участниками рынка, которая сама является объектом этих отношений. То есть заключение сделки или какого-либо соглашения между его участниками состоит в передаче или купле-продаже ценных бумаг в обмене на деньги или товары.

Но ценные бумаги – это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она дает своему владельцу. Последний, обменивает свой товар или свои деньги на ценные бумаги только в том случае, если он уверен, что эта бумага ни чуть не хуже, а даже лучше, чем сами деньги или товар. Попробуем разобраться с определением ценной бумаги. Сделать это довольно трудно. Во–первых, можно дать экономическое определение, а можно юридическое. Во–вторых, множество авторов дает свое определение ценным бумагам. В–третьих, ценные бумаги сами по себе довольно разнообразны и дать одно определение для всех их разновидностей – дело довольно сложное.

Все множество определений, используемые в литературе приведены в приложении. Как видно определений довольно много, но все определения можно разбить на группы.

В первую группу можно отнести определения, которые говорят, что ценная бумага это документ дающий определенные имущественные права (в том числе право на получение дохода).

Ко второй группе можно отнести определения, говорящие о том, что ценная бумага представляет собой капитал. Причем из них можно выделить группу определений, говорящих о том, что ценные бумаги представляют собой фиктивный капитал.

Попробуем проанализировать каждую группу.

Рассмотрим первую группу. Эта группа наиболее точно отражает сущность ценных бумаг. Действительно, даже в электронном виде ценная бумага представляет собой документ. И этот документ отражает имущественные права, выраженные в данной ценной бумаге. Но возникает вопрос, а все ли ценные бумаги выражают только имущественные права? Ответ очевиден – нет, не все. Имущественное право выражается в возможности получения денежных сумм или какого–либо имущества, а в некоторых случаях и процентов. Но ценные бумаги, как правило, не дают возможности распоряжаться конкретным имуществом. Например, держатель акции не может, передав АО свои акции, потребовать выдачи ему какого–либо имущества. Что касается акций, то они дают помимо возможности получения дивидендов, право на участие в деятельности АО. А это не согласуется с имущественным правом.

Что касается второй группы, то здесь необходимо более подробное объяснение.

Во–первых, рассматривая ценные бумаги как капитал, необходимо помнить, что капиталом они являются только для держателей ценных бумаг. Во–вторых, необходимо различать ценные бумаги, с помощью которых образуется производственный капитал (т.н. "капитальные" ценные бумаги) и ценные бумаги, выпускаемые с иными целями ("денежные" ценные бумаги). В–третьих, как отчетливо видно, определения периода советской власти говорили о "фиктивности" капитала. Что под этим понимается? Ученые–марксисты понимали под этим раздвоение капитала на натурально–вещественную форму и ее денежное отражение (ценные бумаги). Но само по себе такое раздвоение не свидетельствует о "фиктивности". Ценные бумаги в качестве богатства для их держателей, также как и бумажные деньги, при нормальном функционирование хозяйства не являются "фикцией" в руках их владельцев. "Фиктивным" капиталом можно считать государственные облигации, поскольку большая часть средств, привлеченная с помощью таких эмиссий, вообще не используется затем как капитал для производственных инвестиций.

Это особая форма существования капитала наряду с его существованием в денежной и товарной формах. Суть ее состоит в том, что у владельца капитала сам капитал отсутствует, но имеется все права на него, которая и зафиксирована в форме ценных бумаг.

Попробуем дать обобщенное определение, учитывая при этом все вышесказанное: ценная бумага – документ, составленный по установленной форме, закрепляющий совокупность имущественных и неимущественных прав дающих их владельцу возможность на получение единовременного или постоянного дохода.

Признаки и функции ценных бумаг.

Чтобы наиболее точно определится с понятием ценной бумаги, рассмотрим признаки, отличающие ценные бумаги от других документов. Можно выделить следующие признаки [2а С.7]:

1) Обращаемость;

2) Гражданско-правовая оборотоспособность;

3) Стандартность;

4) Серийность;

5) Документарность;

6) Регулируемость и признание государством;

7) Ликвидность;

8) Обязательность исполнения;

9) Риск.

И, наконец, для полного осмысления роли, какую играют ценные бумаги, необходимо рассмотреть функции ценных бумаг и их роль в экономике. Ценные бумаги выполняют ряд общественно значимых функций:

- перераспределяют денежные средства (капиталы) между отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением и сферами экономики; населением и государством и т.п.;

- предоставляет определенные денежные права ее владельцам, помимо прав на капитал. Например, право на участие в управление, соответствующую информацию, первоочередность в определенных ситуациях и т.п.;

- обеспечивает получение дохода на капитал и (или) возврат самого капитала и др.;

- информирует инвесторов об экономической конъюнктуре в стране и дает им ориентиру для инвестиций;

- являются связующим звеном между государственными, политическими, общественными институтами с одной стороны и совокупными экономическими отношениями с другой (какое–либо политическое событие оказывает влияние на курсы ценных бумаг, а те воздействуют на экономику в целом);

- выпуск ценных бумаг – важнейший источник привлечения средств для молодых предприятий, мобилизации дополнительного капитала для уже существующих предприятий, а также пополнения государственного и местного бюджетов;

- введение различных видов ценных бумаг в финансово–денежный оборот, позволяет без увеличения денежной массы повысить мобильность финансовых ресурсов, сосредоточив их на наиболее важных участках производства, обращения;

Но необходимо отметить и критику ценных бумаг. Она представлена в основном в литературе советского периода. Причем через критику мы можем осознать отношение к ценным бумагам в тот период. Отметим лишь ключевые моменты:

а) финансовые магнаты получают огромную учредительскую прибыль от эмиссии ценных бумаг (учредительская прибыль = фиктивный капитал – действительный капитал);

б) в эпоху империализма монополии образуются в форме АО, отсюда рост монополий. В наше время при антимонопольном законодательстве, это не представляется серьезной угрозой;

в) капиталисты получают доход, а управляют наемные работники, отсюда паразитический характер капиталистической собственности;

г) фактически АО полностью распоряжается капиталисты, а рабочие (минимальные держатели) не могут повлиять на их решения, отсюда лживость теории "демократизации капитала". /24а. С. 222, 39а. С. 229, 25а. С. 112–113/.

Как видно основная критика направлена на акции и облигации – "капитальные" ценные бумаги. Подход основывается на марксистско–ленинской теории и понятно, что классовые подходы доминируют в оценках. Но даже сам К. Маркс признавал, что если бы не было АО, то долго бы еще не было железных дорог. Думается, что если бы руководители в то время отошли бы от догм и правовым способом устранили бы недостатки, присущие акциям и облигациям, то можно было бы привлекать народные средства, не прибегая к принудительным займам.

Давая общую оценку значения ценных бумаг в экономике, можно выделить следующие важные моменты. Во-первых, ценная бумага выступает гибким инструментом инвестирования свободных денежных средств юридических и физических лиц. Во-вторых, размещение ценных бумаг – эффективный способ мобилизации ресурсов для развития производства и удовлетворения других общественных потребностей. В-третьих, ценные бумаги активно участвуют в обслуживание товарного и денежного обращения. В-четвертых, на рынке ценных бумаг, прежде всего фондовых биржах, складываются курсы ценных бумаг, Эти курсы – барометр любых изменений в экономической и политической жизни той или иной страны /17а С.13/.

Классификация ценных бумаг.

Выше нами были рассмотрены понятие, функции и признаки ценных бумаг. Далее нам необходимо рассмотреть классификацию ценных бумаг. Классификация ценных бумаг возможна по различным критериям (см. приложение). Мы рассмотрим подробно классификацию ценных бумаг по их видам.

В настоящее время в РФ обращается более 10 видов ценных бумаг. В связи с тем, что не представляется возможным рассмотреть в полном объеме все виды ценных бумаг, остановимся подробно лишь на акциях, облигациях и векселях, поскольку они будут являться целью данной работы.

Акции.

Первое определение акций содержалось в Постановление Совмина РСФСР №601:

Акция – ценная бумага, выпускаемая акционерным обществом и удостоверяющая право собственности на долю в уставном капитале общества. /8а п.43/.

Данное определение предполагало акцию как ценную бумагу, удостоверяющую вещное право акционера. Но ГК РФ в ч. 4 исключил эту возможность. В соответствии с ГК РФ гл. 4 ст. 48. Акционеры имеют по отношению к АО только обязательственные права. Более удачное определение содержалось в Законе "О рынке ценных бумаг". Так ст. 2 говорит, что:

Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управление акционерным обществом и на часть имущества, остающегося после его ликвидации.

Рассмотрим основные моменты, касающиеся акций.

1. Акции могут выпускаться только АО;

2. Акции неделимы. Если акция принадлежит нескольким лицам, то все они признаются по отношению к АО одним акционером и осуществляют права через одного из них, или общего представителя;

3. Акции выпускаются именные и на предъявителя. Количество акций на предъявителя устанавливается Федеральной комиссией по рынку ценных бумаг, в процентном отношении к общему числу акций;

4. Акционерное общество может выпускать акции различных категорий и номинальной стоимости, причем все акции одного выпуска и номинала равны между собой в не зависимости от даты приобретения;

5. Акция не имеет срока погашения (в отличие, например, от облигаций);

6. Ограниченная ответственность, которая заключается в том, что ни акционер не отвечает по обязательствам общества, ни общество по обязательствам акционера. Максимум, что может потерять акционер – вложенные средства;

7. Номинальная стоимость акции не может быть меньше 10 рублей.

Как уже отмечалось выше, любая ценная бумага должна иметь необходимые реквизиты, для акции они следующие:

- фирменное наименование акционерного общества и его местонахождение;

- наименование ценной бумаги - "акция";

- ее порядковый номер;

- дата выпуска;

- вид акции (простая или привилегированная) и ее номинальная стоимость;

- имя держателя;

- размер уставного фонда акционерного общества на день выпуска акций и также количество выпускаемых акций, срок выплаты дивидендов;

- подпись председателя правления акционерного общества /9а Приложение №5/.

Рассмотрим классификацию акций.

1. Все акции можно разделить на:

| Акции |

| ||||

| |||||

| именные | на предъявителя | ||||

Не будем останавливаться на данной классификации подробно, т.к. она была рассмотрена выше.

2. По признаку голосования на собраниях акционеров:

| Акции | ||||||||

| голосующие | не голосующие | |||||||

| предоставляющие 1 голос | предоставляющие более 1 голоса | |||||||

Не голосующие акции – акции, не дающие права голоса на общем собрании акционеров. К таким акциям можно отнести привилегированные акции. Но здесь необходимо дать пояснение. Владельцы привилегированных акций могут участвовать в собраниях акционеров, если это прямо оговорено в уставе общества и Законе "Об акционерных обществах", например при решении вопроса о ликвидации или реорганизации общества.

Голосующие акции – простые акции и при определенных обстоятельствах привилегированные акции.

3. По виду:

| Акции | ||||||||||||

| простые (обыкновенные) | привилегированные | |||||||||||

| без специального статуса | "золотая" акция* | типа "А"* | типа "Б"* | |||||||||

* акции этого типа выпускались только в период приватизации.

Привилегированная акция:

- не дает право (если иное не установлено уставом общества или нормативными актами) голоса на собраниях акционеров;

- приносит фиксированный дивиденд. Причем, если дивиденд по простым акциям оказался больше дивиденда по привилегированным, то владельцам привилегированных акций доплачивается разница между дивидендами;

- не могут быть выпущены на сумму более 25% от уставного капитала;

- предоставляют владельцу преимущественное право, по сравнению с простыми, на часть имущества при ликвидации общества.

Рассмотрим различия привилегированных акций типа "А" и "Б"

| Тип "А" | Тип "Б" |

| Распространялись среди работников предприятия бесплатно, с правом свободной продажи без согласия других акционеров. | Передавались в Фонд имущества бесплатно, с правом дальнейшей свободной перепродажи, без согласия других акционеров. |

| Выплачивается ежегодный дивиденд в размере 10% чистой прибыли акционерного общества, деленное на число таких акций. | Выплачивается ежегодный дивиденд в размере 5% чистой прибыли акционерного общества, деленное на число таких акций. |

| Составляют 25% от уставного фонда. | |

| Дивиденд не может быть меньше дивиденда по простым акциям. | |

| Держатели имеют право присутствовать на собраниях акционеров и вносить предложения. | |

| Имеют право голоса, когда изменяется Устав, затрагивающий их права и интересы. | Не имеют право голоса. |

Для акций типа "Б" присуще еще ряд особенностей. Во-первых, при продаже фондом имущества этих акций, они автоматически конвертируются в обыкновенные акции (одна акция типа "Б" = 1 простой акции). Во-вторых, пока в АО существуют акции типа "Б", общество не имеет право: выплачивать дивиденд по обычным акциям в иной форме кроме денежной и приобретать выпущенные им (обществом) акции.

Говоря о привилегированных акциях, необходимо сказать о кумулятивных привилегированных акциях. Это такие акции, по которым, если дивиденд не выплачивается в обычные периоды начисления, то обязанность выплатить сохраняется, они (дивиденды) накапливаются до момента, когда у эмитента стабилизируется финансовое положение и возникнут финансовые источники для погашения общей задолженности по дивидендам. Такие акции снижают риск и, как следствие, усиливают привлекательность этих ценных бумаг.

Простые акции – акции, голосующие, при этом обыкновенная акция предоставляет ее владельцу право участия в общем собрании акционеров с правом голоса по всем вопросам его компетенции, имеют право на получение дивиденда, а в случае ликвидации общества на часть имущества. Обычная акция дает один голос на общем собрании акционеров. Обычные акции без специального статуса не вызывают вопросов.

Нами были рассмотрены, безусловно, не все виды акций, т.к. Закон "Об акционерных обществах" таков, что позволяет конструировать разнообразные легитимные виды акций (привилегированные отзывные, с регулируемой ставкой дивиденда и др.).

Преимущества акционерной формы организации производства заключается в том, что части акционерного капитала, могут быть быстро и легко куплены и проданы и что акционеры несут ограниченную ответственность. /40а С. 125/.

В заключение хотелось бы отметить, что акции сыграли значительную роль в период приватизации, давая возможность каждому работнику предприятия почувствовать себя акционером.

Облигации

Определение облигации содержится в двух законах. Так, ГК РФ дает следующее определение:

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренные ею срок номинальной стоимости облигации или иного имущественного эквивалента /ГК РФ ч. 2 ст. 816/.

Закон "О рынке ценных бумаг" дает, в общем, схожее определение:

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренные ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Как видно, определение облигации не вызывает такой сложности у законодателя как определение, например, акции.

Отметим основные моменты, отличающие облигации:

- облигации – удостоверение займа;

- они (облигации) в большинстве случаев имеют конечный срок погашения (для АО не менее 1 года, для государственных не более 30 лет);

- обладают старшинством по сравнению с акциями в удовлетворении обязательств (см. классификацию №11);

- не дают право на участие в управлении эмитентом;

- законодательно не установлена номинальная стоимость облигации;

- разрешен выпуск на сумму, не превышающую уставный капитал или величину обеспечения, предоставленную третьими лицами.

Облигация содержит обязательные реквизиты /9а/:

- фирменное наименование эмитента и его местонахождение;

- наименование ценной бумаги - "облигация";

- ее порядковый номер;

- дата выпуска;

- вид облигации (закладная, облигация без обеспечения, конвертируемая облигация);

- общая сумма выпуска;

- процентная ставка;

- условия и порядок выплаты процентов;

- условия и порядок погашения.

Эмитентами облигации могут выступать акционерные общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью, полные товарищества, камандитные товарищества, органы местного самоуправления, иные лица.

Сущность облигации заключается в том, что эмитент получает денежные средства, а владелец облигации получает долговое обязательство. Причем у владельца облигации появляется возможность получать доход в виде процента, а по наступлении срока погашения и номинальную стоимость облигации.

Владельцу облигации должен выплачиваться проценты как минимум 1 раз в год. Причем, если АО не может выплатить проценты, то оно может быть объявлено неплатежеспособным.

Выпуск облигаций для публичного размещения без поручительства разрешен для любых юридических лиц, не ранее 3 года своего существования при условии опубликованного утвержденного годового баланса за 2 предшествующих года.

Рассмотрим классификацию облигаций.

1. По способу легитимации управомоченного лица облигации делятся на именные (эмитент обязан вести реестр владельцев) и на предъявителя.

2. По возможности обращения: свободно обращающиеся, с ограниченным кругом обращения. Как правило, ограничивается возможность свободной перепродажи облигаций.

3. По виду процента:

| Облигации |

| ||||

| |||||

| фиксированный % | плавающий % | ||||

Фиксированный процент оговаривается сразу, в отличие от плавающего, который, как правило, зависит от процентной ставки. Сюда, например можно отнести доходные облигации, процент по которым выплачивается в том случае, если получен доход. Как правило, фиксированный доход в настоящее время не устанавливается. Это связанно с возможностью влияния инфляции и других факторов, способных обесценить полученный доход. Наибольшее распространение получили облигации с плавающим доходом.

4. По способу выплаты процента:

| Облигации |

| ||||

| |||||

| купонные | бескупонные | ||||

Купон представляет собой часть ценной бумаги, дающий право на получение регулярно выплачиваемого процента по ценной бумаге. Он отрезается от ценной бумаги и направляется, обычно через банк, агенту, производящему платежи по данной ценной бумаге. Купонные облигации делятся на:

- облигации с зеро-купоном – облигации, по которым процент не выплачивается. Эмитент продает такие облигации с дисконтом (скидкой);

- облигации с "миникупоном" – облигации, по которым выплачивается небольшой процент, но они продаются с дисконтом.

Процент по бескупонной облигации, являющейся именной, выплачивается в соответствии с данными реестра владельцев.

5. По способу покрытия долговых обязательств:

| Облигации | |||||||||

| беззакладные | обеспеченные закладом | ||||||||

| первозакладные | второзакладные | ||||||||

Беззакладные облигации – прямые долговые обязательства. Эти облигации не имеют имущественного эквивалента равного сумме эмиссии. Такие облигации выпускаются, например, если не осталось имущества, которым можно было бы обеспечить заем или положение эмитента настолько хорошее, что эмитенту нет необходимости заботиться об обеспечении обязательства. Примером таких облигаций могут выступать:

- застрахованные облигации – выполнение обязательств по ним покрывается страховыми полисами частных страховых компаний;

- гарантированные облигации – выполнение обязательств гарантируется одним или несколькими лицами при невозможности их выполнить со стороны эмитента.

Вексель.

Вексель является самой старинной ценной бумагой, которую знает мир. В векселе сочетается 3 функции:

- вексель – ценная бумага;

- вексель – кредитный инструмент и инструмент предоставления займа;

- вексель – платежный инструмент, используемый для осуществления безналичного расчета.

Таким образом, вексель сочетает в себе свойства ценной бумаги, долгового обязательства и расчетного средства.

Рассмотрим определения векселя.

В соответствии с Письмом ЦБ РФ № 14-3/30:

Вексель – это составленная по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором /12а/.

Данное определение не вполне удачное, в частности не указывалось, что вексель – ценная бумага. Более точное определение дано в Основах гражданского законодательства.

Векселем признается ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю).

Рассмотрим основные черты векселя:

- абстрактный характер обязательства, выраженного векселем – не должно быть указано основание выдачи векселя;

- бесспорный характер обязательства по векселю;

- безусловные характер обязательства по векселю. Вексель содержит простое и ни чем не обусловленное предложение или обещание уплатить определенную сумму;

- вексель – всегда денежное обязательство;

- вексель – это всегда письменный документ;

- вексель – это документ, имеющий строго установленные обязательные реквизиты;

- стороны, обязанные по векселю, несут солидарную ответственность.

Эмитентами векселя могут быть физические и юридические лица. Держателем выступают физические и юридические лица, как резиденты, так и не резиденты. Законом не установлена минимальная величина векселя. Выпускают векселя в виде ордерной ценной бумаги и на предъявителя.

Вексель должен содержать обязательные реквизиты /14а ст.1/:

1) наименование "вексель", включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное предложение уплатить определенную сумму;

3) наименование того, кто должен платить (плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть совершен платеж;

6) наименование того, кому или по приказу кого платеж должен быть совершен;

7) указание даты и места составления векселя;

8) подпись того, кто выдает вексель (векселедателя).

Рассмотрим классификацию векселей.

| Вексель | ||||||||||

| финансовые | товарные | дружеские | бронзовые | |||||||

У финансового векселя депозитная природа. В его основе – сделка по выдаче денег взаймы на определенный срок под известный процент.

Товарные – возникают в результате поставки продукции или услуг. Такой вексель применяется для обслуживания товарных поставок и представляет собой краткосрочный кредитный документ. Поставщик, получивший вексель, может или получить деньги при реализации вексельного обязательства покупателем, или использовать вексель для выполнения собственных платежных обязательств, передав его другому лицу или заложив вексель в банке /13а С. 14/.

Дружеский вексель – это вексель, за которым не стоит ни какой реальной сделки, ни какого реального финансового обязательства. Такие векселя выписывают, как правило, лица, находящиеся в доверительном отношении с целью получения под него реальных денег.

Бронзовый вексель – это вексель, за которым не стоит ни какой реальной сделки, ни какого реального финансового обязательства, при этом хотя бы одно лицо, участвующее в векселе, является вымышленным.

Другой классификацией является разделение векселя на:

| Вексель |

| ||||

| |||||

| простой (соло) | переводной (тратта) | ||||

Простой вексель – это вексель, содержащий простое и ничем не обусловленное обещание векселедателя уплатить определенную сумму векселеполучателю или его приказу.

Переводной вексель – это вексель, содержащий простое и ничем не обусловленное предложение (точнее приказ) векселедателя третьему лицу уплатить определенную сумму векселеполучателю или его приказу. Схематически это выглядит следующим образом:

|

| товары, услуги и т.п. | Векселеполучатель (кредитор) | ||

| вексель | ||||

|

| предъявление векселя для акцепта | акцепт векселя | ||

| Плательщик по векселю | ||||

То есть кредитор, предоставляя товары, услуги и т.п. должен быть уверен, что вексель должен быть оплачен. Для этого, кредитор посылает вексель плательщику с целью получения согласия на оплату (акцепта).

Рассмотрим кратко оборот векселей. Вексель передается путем совершения на самом векселе либо аллонже (дополнительном листе) передаточной надписи – индоссамента. Индоссамент переносит на приобретателя все права, содержащиеся в документе. В обусловленный срок держатель векселя должен предъявить его к платежу. Платеж может быть совершен полностью или частично, причем держатель векселя не может отказаться от приема части платежа. Если плательщик отказался от платежа, то совершается акт протеста векселя в неплатеже. Держатель векселя в случае отказа плательщика удовлетворить его требования обращается с предложением об оплате к другим держателям векселя, указанных в индоссаменте. Если какое-либо лицо оплатит вексель, то у этого лица возникает право требования об оплате к другим держателям, кроме тех, которые идут в индоссаменте после него.

1.2. Рынок ценных бумаг.Понятие фондового рынка, его структура и виды.

Фондовый рынок - это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

Фондовый рынок является сегментом, как денежного рынка, так и рынка капиталов, которые также включают движение прямых банковских кредитов, перераспределение денежных ресурсов через страховую отрасль, внутрифирменные кредиты и т.д.

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования. Рынок ценных бумаг охватывает как кредитные отношения совладения, выражающиеся через выпуск специальных документов (ценных бумаг), которые имеют собственную стоимость и могут продаваться, покупаться и погашаться.

Структура рынка.

Любой фондовой рынок состоит из следующих компонентов:

* субъекты рынка;

* собственно рынок (биржевой, внебиржевой фондовые рынки);

* органы государственного регулирования и надзора (Комиссия по ценным бумагам, Центральный банк, Минфин и т.д.);

* саморегулирующиеся организации (объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции);

* инфраструктура рынка: а) правовая, б) информационная (финансовая пресса, системы фондовых показателей и т.д.), в) депозитарная и расчетно-клиринговая сеть (для государственных и частных бумаг часто существуют раздельные депозитарно-клиринговые системы), д) регистрационная сеть.

Субъектами рынка ценных бумаг являются:

1) эмитенты - государство в лице уполномоченных им органов, юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства;

2) инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) - граждане или юридические лица, приобретающие ценные бумаги в собственность, полное хозяйственное ведение или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав (население, промышленные предприятия, институциональные инвесторы - инвестиционные фонды, страховые компании и др.);

3) профессиональные участники рынка ценных бумаг - юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская и др. виды деятельности).

Виды фондовых рынков.

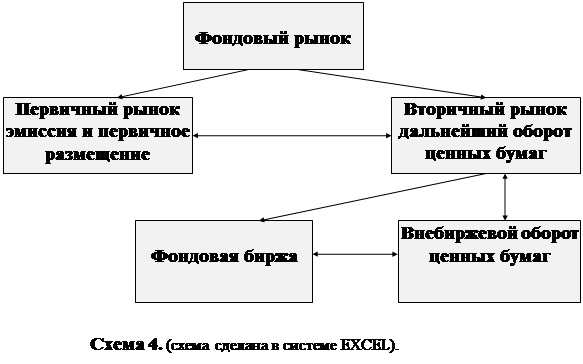

Рынок ценных бумаг можно представить в виде следующей схемы /16а С.10/:

| Первичный | организованный | |||||||

| Рынок ценных бумаг | ||||||||

| Вторичный | неорганизованный | |||||||

| денежный рынок | рынок капиталов | |||||||

Денежный рынок – рынок краткосрочных финансовых требований (со сроком до 1 года). Рынок капиталов – это рынок ценных бумаг со сроком действия более 1 года. Хотя такое деление и является довольно условным, в нем есть определенный смысл, т.к. на денежном рынке удовлетворяются потребности, главным образом в оборотном капитале, а на рынке капиталов потребности в основном капитале.

В цепочке сделок по купле-продаже ценной бумаги одна всегда является первой (первичной), обеспечивающей поступление фондовой ценности на рынок. Все остальные носят вторичный (производный) характер, ибо они связаны с перепродажей уже поступившего на рынок инструмента другим субъектам. Учитывая существенные различия в способах первоначального размещения ценных бумаг и их последующего обращения, выделяют первичный и вторичный рынки ценных бумаг.

Законодательно первичный рынок ценных бумаг определяется как отношения, складывающиеся при эмиссии (для инвестиционных ценных бумаг) или при заключении гражданско-правовых сделок между лицами, принимающими на себя обязательства по иным ценным бумагам, и первыми инвесторами, профессиональными участниками рынка ценных бумаг, а также их представителями.

Таким образом, первичный рынок - это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств. Вся деятельность на первичном рынке служит для раскрытия информации: подготовка проспекта эмиссии, его регистрация и контроль государственными органами с позиций полноты представленных данных, публикация проспекта и итогов подписки и т.д.

Существует две формы первичного рынка ценных бумаг: частное размещение и публичное предложение.

Частное размещение характеризуется продажей (обменом) ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

Публичное предложение - это размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Соотношение между публичным предложением и частным размещением постоянно меняется и зависит от типа финансирования, который избирают предприятия в той или иной экономике, от структурных преобразований, которые проводит правительство, и других факторов. Так, в России в 1990-1992 гг. преобладало (до 90%) частное размещение акций (создание открытых акционерных обществ). Основная часть публичного предложения акций приходилась на банки и инвестиционные институты. С началом масштабного процесса приватизации в конце 1992 г. и централизованным преобразованием многих государственных предприятий в акционерные общества открытого типа, доля публичного предложения акций резко увеличилась.

Вторичный рынок.

Под вторичным фондовым рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг.

Важнейшая черта вторичного рынка - это его ликвидность, т.е. возможность успешной и обширной торговли, способность поглощать значительные объемы ценных бумаг в короткое время, при небольших колебаниях курсов и при низких издержках на реализацию.

Вторичный рынок ценных бумаг подразделяется на: организованный (биржевой) рынок и неорганизованный (внебиржевой или "уличный") рынок.

Биржевой рынок

Организованный или биржевой рынок исчерпывается понятием фондовой биржи, как особого, институционально организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг.

Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций.

Функции фондовой биржи: а) создание постоянно действующего рынка; б) определение цен; в) распространение информации о товарах и финансовых инструментах, их цена и условия обращения; г) поддержание профессионализма торговых и финансовых посредников; д) выработка правил; е) индикация состояния экономики, её товарных сегментов и фондового рынка.

Фондовая биржа, по российскому законодательству, определяется как организация, исключительным предметом деятельности которой является обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен и надлежащее распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг.

К котировке на фондовой бирже допускаются только ценные бумаги, которые прошли листинг, т.е. удовлетворяют определенным требованиям, предъявляемым к ценным бумагам данной биржей. На разных биржах существуют различные критерии допуска ценных бумаг к котировке. Это правовой статус ценных бумаг, степень капитализации рынка, минимальное количество акций, способы распределения акций у акционеров и т.п.

Внебиржевой рынок

Внебиржевой рынок охватывает рынок операций с ценными бумагами, совершаемых вне фондовой биржи.

Через этот рынок проходит а) большинство первичных размещений; б) торговля бумагами худшего качества (в сравнении с зарегистрированными на бирже).

Вместе с тем, существуют переходные формы, так называемые "прибиржевые" рынки, которые размывают четкую границу между биржевыми и внебиржевыми рынками. Это "вторые", "третьи", "параллельные" рынки, создаваемые фондовыми биржами и находящиеся под их регулирующим воздействием. Как правило, подобные рынки имеют более низкие требования к качеству ценных бумаг, включают в себя акции малых и средних компаний, поддерживая при этом регулярность торговли, котировки и единство правил.

Следует отметить, что до 1993г. российский внебиржевой рынок отличался спекулятивностью и большим количеством афер, и только с 1993 г. он стал приобретать оптовый характер (торговля крупными партиями акций для установления контролирующего влияния и т.п.) и развиваться по цивилизованному пути.

Список использованных источников.

1. Миркин Я.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 1995.- 550 с.

2. Основы рынка ценных бумаг./Под ред. А.П.Шихвердиева. – Сыктывкар.: Пролог, 1996. – 387 с.

3. Об утверждении положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР: Постановление Правительства РФ от 28.12.91 № 78// Финансовая газета, 1992, №5.

4. Об утверждении положения об акционерных обществах и обществах с ограниченной ответственностью и положение о ценных бумаг: Постановление Совмина СССР от 19.06.90 № 590// СП СССР, 1990, №15.

5. Бригхем Ю., Гаспенски Л. Финансовый менеджмент: Полный курс: В 2-х т./Пер. с англ. под. ред. В.В.Ковалева. – СПб.: Экономическая школа, 1997. Т.1, – 497С.

6. Об акционерных обществах: Федеральный Закон от 26.12.95 № 208-Ф3 (ред. от 13.06.96)// Российская газета.- 29.12.95. - № 248.

7. О рынке ценных бумаг: Федеральный Закон от 22.04.96 № 39-Ф3// Собрание законодательства РФ. – 22.04.96. – №17. – ст. 1918.

8. Об утверждении положения об акционерных обществах: Совет Министров РСФСР Постановление от 25 декабря 1990г № 601// СП СССР, 1991, №6.

9. Положение о порядке и условиях выдачи лицензий на производство и ввоз на территорию Российской Федерации бланков ценных бумаг: Письмо Министерства Финансов РФ от 17 сентября 1992г. № 05-01-04 (в ред. письма Минфина РФ от 19.10.92 № 97)// Бюллетень нормативных актов министерств и ведомств РФ, 1993, №1.

10. Гражданский кодекс РФ (часть первая) от 30.11.94 № 51–ФЗ // Собрание законодательства РФ, 05.12.94, № 32, ст. 3301

11. "Основы гражданского законодательства Союза ССР и республик" (утв. ВС СССР 31.05.91, № 2211-1) // Ведомости СНД и ВС СССР, 26.06.91 №26 ст. 733

12. ЦБ РФ Письмо от 09.09.91 №14-3/30 "О банковских операциях с векселями" // Вестник ВАС РФ, №5, 1993

13. А.И. Мелуа. Вексель. – СтП.: Наука, 1994. - С.57

14. "Конвенция о Единообразном законе о переводном и простом векселе" (заключен в Женеве 07.06.30)(Вступила в силу для СССР 25.11.36) // Собрание Законов 1937, отд. II, №18, ст.108

15. Рынок ценных бумаг.: Учебник/ Под ред. В.А.Галанова, А.И.Басова. – М.: Финансы и статистика, 1996. – 352 с.

16. Лялин В.А., Воробьев П.В. Ценные бумаги и фондовая биржа – М.: Информационно-издательский дом "Филинъ", 1998. – 232с.

17. Ценные бумаги: Учебник / Под ред. В.И.Колесникова, В.С.Торкановского. – М.: Финансы и статистика, 1998. – 416с.: ил.

18. Каратуев А.Г. Ценные бумаги: Виды и разновидности. – М.: Русская деловая литература, 1997. – 256 с.

19. Остапенко В.В. Акционерное дело и ценные бумаги. – М.: Экономика, 1992. – 127 с.

20. Доронин И.Г., Семилютина Н.Г. Что нужно знать о ценных бумагах. – М.: Россия молодая, 1992. – 48 с.

21. Алексеев М.Ю. Рынок ценных бумаг. –М.: Финансы и статистика, 1992. – 352 с.

22. Борисов Е.Ф. Экономическая теория. – М.: Юристъ, 1997. – 568 с.

23. Курс экономики./Под ред. Б.А. Райзберга. – М.: Инфра–М, 1997. – 720 с.

24. Малая советская энциклопедия. – М.: Большая советская энциклопедия, 1960. – 1277 с.

25. Никитин П.И. Основы политической экономии. 3–е изд. – М.: Мысль, 1964. – 407 с.

26. Сакс Дж. Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход: Пер. с англ. – М.: Дело, 1996. – 848 с.

27. Финансово–экономический словарь. / Под ред. М.Г. Назарова. – М.: Финстатинформ, 1995. – 224 с.

28. Лозовский Л.Ш., Райзберг Б.А., Ратновский А.А. Универсальный бизнес–словарь. – М.: Инфра–М, 1997. – 640 с.

29. Фондовый портфель/ Отв. ред. Рубин Ю.Б., Солдаткин В.И. – М.: Соминтэк, 1992. – 752 с.

31. Большой экономический словарь. / Под ред. А.Н. Азриляна. – 2–е изд. доп. и перераб. – М.: Институт новой экономики, 1997. – 864 с.

32. Экономическая энциклопедия. Политическая экономия. Т. 4. – М.: Советская энциклопедия, 1980. – 672 с.

33. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: Инфра–М, 1996. – 496 с.

34. Большая советская энциклопедия. – М.: Советская энциклопедия, 1934. – 800 с.

35. Буренин А.Н. Введение в рынок ценных бумаг. – М.: ВНИИОЭНГ, 1992. – 48 с.

36. Советский энциклопедический словарь / Гл. ред. А.М.Прохоров. 2–е изд. – М.: Сов. энциклопедия, 1983. – 1600 с.

37. Политическая экономия / Медведев В.А., Абалкин Л.И., Ожерельев О.И. и др. – М.: Политиздат, 1990. – 735 с.

38. Маркс К. Капитал. Критика политической экономии./ Под ред. Ф. Энгельса. – М.: Политиздат, 1970. – 1084 с.

39. Политическая экономия. Докапиталистический и капиталистический способы производства. / Под ред. Брегель Э.Я., Смирнова А.Д. 2–е изд. перераб. и доп. – М.: Высшая школа, 1971 . – 568 с.

40. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Пер. с англ. со 2–го изд. – М.: Дело ЛТД, 1995. – 864 с.

41. Политическая экономия: Словарь / Под ред. О.И. Ожерельева и др. – М.: Политиздат, 1990. – 607 с.

Приложения

| Определение | Источник |

| Ценные бумаги служат титулами собственности, представляющими капитал. Однако данный капитал не существует в двойне, – один раз как капитальная стоимость титула собственности, акций, и другой раз как капитал, действительно вложенный или подлежащий вложению... Капитал существует лишь в этой последней форме... есть лишь титул собственности... на реализуемую прибавочную стоимость. В действительности все эти бумаги суть не что иное, как накопленные притязания, юридические титулы на будущее производство. | Маркс К. Капитал. Критика политической экономии./ Под ред. Ф. Энгельса. – М.: Политиздат, 1970. – С. 515–527. |

| Ценные бумаги – "денежные дубликаты действительного капитала", дающие "юридически санкционированное притязание на получение прибавочной стоимости, добываемой этим капиталом". | Большая советская энциклопедия. – М.: Советская энциклопедия, 1934. – С. 474. |

| Ценные бумаги – свидетельства об участии в капитале предприятия или о предоставлении денег в ссуду, дающие право на регулярное получение дохода. Ценные бумаги выступают как капитал для их владельцев, т.к. дают возможность присваивать прибавочную стоимость. Однако это фиктивный капитал, поскольку ценные бумаги не являются продуктом труда, не имеют стоимости. | Малая советская энциклопедия. – М.: Большая советская энциклопедия, 1960. – С. 222. |

| Капитал, существующий в виде ценных бумаг (акций, облигаций) и приносящий доход их владельцам, называется фиктивным капиталом, потому что ценные бумаги сами по себе стоимостью не обладают. Они лишь косвенно отражают движение действительного капитала. | Никитин П.И. Основы политической экономии. 3–е изд. – М.: Мысль, 1964. – С. 111. |

| В отличие от действительного капитала, воплощенного в машинах, сырье, материалах, фиктивный капитал представляет собой лишь титул собственности, дающий право на присвоение прибавочной стоимости в форме процента или дивиденда. Если действительный капитал – это стоимость, воплощенная в средствах производства и приносящая –прибавочную стоимость, то фиктивный капитал не создает прибавочной стоимости и вообще не представляет из себя реального богатства. | Политическая экономия. Докапиталистический и капиталистический способы производства. / Под ред. Брегель Э.Я., Смирнова А.Д. 2–е изд. перераб. и доп. – М.: Высшая школа, 1971 . – 229 с. |

| Ценные бумаги – документы, выражающие право владения или отношения по займу. | Экономическая энциклопедия. Политическая экономия. Т. 4. – М.: Советская энциклопедия, 1980. – С. 373. |

| Ценные бумаги, документы, содержащие какое–либо имущественное право, реализация которого возможна только при условии их предъявления. | Советский энциклопедический словарь / Гл. ред. А.М.Прохоров. 2–е изд. – М.: Сов. энциклопедия, 1983. – С. 1462. |

| Ценные бумаги – важный элемент денежной сферы экономики, базирующийся на принципах товарного производства. | Политическая экономия: Словарь / Под ред. О.И. Ожерельева и др. – М.: Политиздат, 1990. – С. 554 – 556. |

| Ценные бумаги – это фиктивный капитал, поскольку они не имеют стоимости, хотя продаются и покупаются на биржах, их цены носят иррациональный характер. | Политическая экономия / Медведев В.А., Абалкин Л.И., Ожерельев О.И. и др. – М.: Политиздат, 1990. – С. 232. |

| Фиктивный, то есть мнимый, капитал – это капитал, представленный в ценных бумагах. | Буренин А.Н. Введение в рынок ценных бумаг. – М.: ВНИИОЭНГ, 1992. – С. 5. |

| Ценная бумага – источник формирования уставного капитала АО и финансирования расходов государства, территориально–административных органов управления, муниципалитетов; форма вложения денежных средств физическими и юридическими лицами и способ получения ими доходов от их вложения. | Остапенко В.В. Акционерное дело и ценные бумаги. – М.: Экономика, 1992. – С. 6. |

| Ценная бумага – воплощение абстрактного имущественного права, которое может передаваться от одного лица к другому посредством передачи самой ценной бумаги. | Доронин И.Г., Семилютина Н.Г. Что нужно знать о ценных бумагах. – М.: Россия молодая, 1992. – С. 4. |

| Ценная бумага представляет собой документ, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купле–продажи и иных сделок, служит источником получения регулярного или разового дохода, выступает разновидностью денежного капитала. | Алексеев М.Ю. Рынок ценных бумаг. – М.: Финансы и статистика, 1992. – С. 5. |

| Ценные бумаги – документальные свидетельства об участии в капитале акционерного общества или предоставлении займа, а также долгосрочные обязательства эмитентов выплачивать их владельцам доход в виде дивиденда или процента. | Финансово–экономический словарь. / Под ред. М.Г. Назарова. – М.: Финстатинформ, 1995. – С. 216. |

| Ценная бумага – это право на ресурсы, обособившиеся от своей основы и даже имеющие собственную материальную форму (например, в виде бумажного сертификата, записи по счетам и т.п.). | Миркин Я.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 1995.- С. 66. |

| Ценные бумаги представляют собой контрактные права на получение будущих платежей при оговоренных контрактом условиях. | Сакс Дж. Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход: Пер. с англ. – М.: Дело, 1996. – С. 676. |

| Ценные бумаги – денежные или товарные документы, дающие их обладателю имущественные права и право на получение определенных денежных сумм, доходов. | Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – М.: Инфра–М, 1996. – С. 377. |

| Ценная бумага – это форма существования капитала, отличной от его товарной, производственной и денежной формы, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. | Рынок ценных бумаг. / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 1996. – С. 9. |

| Ценные бумаги, входящие в фиктивный капитал, служат, по сути дела, лишь знаком, титулом (основанием права на имущество) собственности на денежный капитал. Титул собственности предоставляет его владельцу право присваивать часть прибыли в форме процента или дивиденда. | Борисов Е.Ф. Экономическая теория. – М.: Юристъ. 1997, – С. 333–334. |

| Ценная бумага представляет собой документ, имеющий юридическую силу, составленный по установленной форме и дающий их владельцу односторонний стандартизированный набор прав по отношению к лицу, выпустившему этот документ, возможность передачи данного документа при соблюдении заранее оговоренных условий, но без согласия эмитентов другому лицу вместе со всем комплексом заключенных в них прав. | Курс экономики./Под ред. Б.А. Райзберга. – М.: Инфра–М, 1997. – С. 368. |

| Ценные бумаги – это особая инвестиционная стоимость: – отражающая имущественные, заемные, обязательственные отношения между участниками фондового рынка; – самостоятельно (вне оборота базисной авансированной стоимости) обращающаяся на рынке и поэтому имеющая собственный курс; – обладающая свойствами ликвидности, надежности, доходности (и другими инвестиционными свойствами). Соединяя экономическое и юридическое определение, получаем, что ценная бумага – документированная инвестиционная стоимость или документированные инвестиции (вложения) | Каратуев А.Г. Ценные бумаги: Виды и разновидности. – М.: Русская деловая литература, 1997. – С. 19. |

| Ценные бумаги – денежные и товарные документы, объединяемые общим для них признаком – необходимостью предъявления для реализации выраженных в них имущественных, как правило, обязательственных прав. | Лозовский Л.Ш., Райзберг Б.А., Ратновский А.А. Универсальный бизнес–словарь. – М.: Инфра–М, 1997. – С. 205. Фондовый портфель/ Отв. ред. Рубин Ю.Б., Солдаткин В.И. – М.: Соминтэк, 1992. – С. 739. |

| Ценные бумаги – документы, имущественного содержания, с которыми какое–либо право связанно так, что оно без этих документов не может быть ни осуществлено, ни передано другому лицу. | Большой экономический словарь. / Под ред. А.Н. Азриляна. – 2–е изд. доп. и перераб. – М.: Институт новой экономики, 1997. – С. 812. |

| Определения, содержащиеся в нормативно–правовых актах | |

| Ценные бумаги представляют собой удостоверяющие право владения или отношения займа денежные документы, определяющие взаимоотношения между лицом, выпустившим эти документы, и их владельцами и предусматривающие, как правило, выплату дохода в виде дивидендов или процентов, а также возможность передачи денежных и иных прав, вытекающих из этих документов, другим лицам. | Об утверждении положения об акционерных обществах и обществах с ограниченной ответственностью и положение о ценных бумаг: Постановление Совмина СССР от 19.06.90 № 590 // СП СССР, 1990, №15. |

| Ценной бумагой признается документ, удостоверяющий имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа. | "Основы гражданского законодательства Союза ССР и республик" (утв. ВС СССР 31.05.91, № 2211-1) // Ведомости СНД и ВС СССР, 26.06.91 №26 ст. 733 |

| Ценная бумага - денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выпустившему такой документ. | Об утверждении положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР: Постановление Правительства РФ от 28.12.91 № 78// Финансовая газета, 1992, №5. |

| Ценная бумага – документ с соблюдением установленной формы и обязательных реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. | Гражданский кодекс РФ (часть первая) от 30.11.94 № 51–ФЗ // Собрание законодательства РФ, 05.12.94, № 32, ст. 3301. |

| Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками: закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка; размещается выпусками; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги. | О рынке ценных бумаг: Федеральный Закон от 22.04.96 № 39-Ф3// Собрание законодательства РФ. – 22.04.96. – №17. – ст. 1918. |

| Определения, содержащиеся в иностранной литературе | |

| Ценные бумаги – инвестиции, принимаемые форму акции или облигации.* | Perrick G. Hanson. Dictionary of Banking and Finance. – London, Pullman Publishing Ltd. – 1985. – p. 575. |

| Ценные бумаги – сертификаты, представляющие собственность на имущество и на основе которых может произойти передача или исполнение прав на имущество.* | Securities Market in Japan. – Tokyo, Japan Securities Research Institute. – p. 251. |

| Ценные бумаги – документы, которые представляют требования к реальным (физическим) активам. | Бригхем Ю., Гаспенски Л. Финансовый менеджмент: Полный курс./Пер. с англ. под. ред. В.В.Ковалева. – СПб.: Экономическая школа, 1997. Т.1, – С. 92. |

| Ценные бумаги – письменные документы, являющиеся долевыми бумагами корпорации (акции) или свидетельствующие о задолженности (облигации, ноты, сертификаты).* | Banking Terminology. – Wash., American Bankers Association. – 1989. p. 319. |

| Ценные бумаги – документы, являющиеся титулом собственности или правом на получение дохода.* | World Bank Glossary. – Wash., The World Bank. – 1991. – p. 93. |

* Определения взяты из Миркин Я.М. Ценные бумаги и фондовый рынок. – М.: Перспектива, 1995.- С. 70.

Классификация ценных бумаг.

| Признак классификации | Виды ценных бумаг |

| По способу легитимации управомоченного лица. | – именные – ордерные – предъявительские |

| В зависимости от формы удостоверения прав, закрепленных ценной бумагой. | – бланковые (документарные) – бездокументарные |

| По сфере обращения. | – денежные – капитальные, которые делятся на: – долговые – долевые |

| По основанию происхождения. | – первичные – производные |

| В зависимости от способа размещения. | – эмиссионные – единичные |

| По срокам обращения. | – бессрочные – краткосрочные – среднесрочные – долгосрочные |

| По возможности быть отозванными эмитентом до срока наступления исполнения обязательства. | – отзывные – безотзывные |

| По кругу обращения. | – обращающиеся – не обращающиеся – ограниченно обращающиеся |

| По жесткости фиксации дохода. | – фиксированный доход – колеблющейся доход |

| По субъектам эмиссии. | – государственные – корпоративные – частные |

Похожие работы

... займов, где покупателем в большинстве случаев в принудительном порядке выступало население. В 1985—1987 годах в результате политики перехода к рыночным отношениям в экономике страны появились акции. Их появление можно считать началом возрождения рынка ценных бумаг. Вначале появились акции трудового коллектива, распространявшиеся среди работников предприятия. Они эмитировались с целью повысить ...

... запрещено продавать собственные ценные бумаги населению, но они вправе ему оказывать брокерские и консультационные услуги. Деятельность коммерческих банков в качестве профессионального посредника на рынке ценных бумаг регулируется различными законами и нормативными актами КР. Конкретный перечень услуг и операций с ценными бумагами, который осуществляет банковское учреждение, предусмотрен его ...

... выпуск государственных ценных бумаг Правительством и местными исполнительными органами республики, а также Национальным банком Казахстана. По экономическому содержанию государственные ценные бумаги, как и корпоративные облигации, являются долговыми. Большинство из упомянутых и, в сущности, известных в мировой практике ценных бумаг удостоверяют собой право их собственников требовать выплаты денег ...

... величиной. Сокращение инвестиций вызывает уменьшение производственного потенциала и, как следствие, экономический спад. На инвестиционную активность оказывают влияние проблема неплатежей и монополизм. Роль инвестиций в экономике страны состоит в том, что они создают условия для дальнейшего расширения производства. Часть инвестиций направляется на прирост непроизводственных основных фондов в ...

0 комментариев