Цель курсовой работы - разобраться в российской банковской системе, её институциональных изменениях и сформировать мнение о состоянии банковской системы на сегодняшний день. Для этого я проанализировал основные составляющие банковской системы. Это Центральный банк и коммерческие банки. Показатели развития приведены в приложении.

Введение.

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки опосредуют связи между промышленностью и торговлей, сельским хозяйством и населением. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом. Во всем мире имея огромную власть, банки в России, однако, потеряли свою изначально высокую роль. И только последние два года начали играть видную роль.

Отечественным банкам, как и всей нашей экономике, не повезло во многих отношениях. К сожалению, на протяжении довольно длительного времени административное, зачастую непрофессиональное мышление подменяло экономический подход. В результате подлинные экономические функции кредитных учреждений из главных превращались во второстепенные. За всю нашу историю банки так часто игнорировали, до такой степени снизили их экономическое назначение, что даже сейчас, организуя переход к рынку, мы не уделяем им такого внимания, которого они заслуживают. Иными словами, в нашем сознании так долго и настойчиво внедрялся командный стиль управления народным хозяйством, а банки настолько были загнаны в угол, потеряли свой авторитет и назначение, что в настоящее время необходимость восстановления их подлинной роли не звучит с должной убедительностью.

Можно сказать, что в нашем обществе еще только начинает складываться понимание того места, которое должны занимать банки в экономической системе управления экономикой. Обществу нужны обстоятельные, более глубокие представления о сути банковской системы.

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд. В обиходе банки - это хранилища денег. Вместе с тем данное и подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве. Еще более запутывает дело само терминологическое значение слова банк ("банко" - скамья, на которой совершались денежные и кредитные операции) а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом.

Институциональные изменения банковской системыСовременная кредитная система — это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов. Они состоят из нескольких институциональных звеньев или ярусов:

1. Центральный банк.

2. Банковский сектор:

• коммерческие банки;

• сберегательные банки;

• ипотечные банки.

3. Страховой сектор:

• страховые компании;

• пенсионные фонды.

4. Специализированные небанковские кредитные институты.

Основной частью кредитной системы выступает банковская система, предполагающая совокупность банковских учреждений. Банковская система Российской Федерации начала создаваться гораздо позже, нежели в странах Запада, и в своем развитии прошла несколько этапов. Условно можно выделить пять этапов:

1-й — с середины XVIII в. до 1860 г. — период создания и функционирования банков как государственных (казенных);

2-й — с 1860 по 1917 г. — период развития и совершенствования банковской системы;

3-й — с 1917 по 1930 г. — формирование новой банковской системы;

4-й — с 1932 по 1987 г. — стабильное функционирование «социалистической» банковской системы;

5-й — с 1988 г. по настоящее время — формирование современной рыночной банковской системы.

Началом первого этапа в развитии банковской системы явилось создание в 1733 г. государственного ссудного банка, который в большей степени играл роль казенного ломбарда. Но еще до этого в России в 1665 г. в Пскове воеводой Афанасием Ордин-нащокиным была предпринята попытка учреждения коммерческого банка, которая не была одобрена центральным правительством, и банк так и не начал функционировать.

Развитие экономики требовало увеличения возможностей кредитования. Поэтому уже в 1754 г. было создано два банка — Государственный заемный банк для дворянства, призванный осуществлять краткосрочное кредитование под залог недвижимости дворян, и Банк коммерции и купечества при Санкт-Петербургском порте. Он предоставлял купечеству краткосрочные кредиты под залог товаров, драгоценных металлов. Однако эти банки достаточно быстро прекратили свою деятельность, столкнувшись с не возвратом основной части кредитов. Такая же участь постигла и торговые коммерческие банки Петербурга и Астрахани, созданные в 1764 г. для поощрения внешней торговли.

Наряду с банками в 1772 г. появляются специализированные кредитные учреждения, принимающие вклады до востребования и выдающие ссуды либо под залог ипотеки (сохранные кассы), либо под залог драгоценных металлов (ссудные кассы). В 1775 г. появляются Приказы общественного призрения, формирующие капитал за счет приема вкладов и выдающие краткосрочные кредиты под залог недвижимости.

Начиная с 1786 г., когда на базе Петербургского и Московского земельных банков для дворянства был учрежден Государственный земельный банк, появляются институты долгосрочного ипотечного кредитования. Среди них — Вспомогательный для дворянства банк (1797 г.), особенностью которого была выдача долгосрочных ипотечных ссуд не деньгами, а банковскими билетами с принудительным курсом. Они были обязательны к приему как частными лицами, так и казначейством по принудительной стоимости и приносили определенный годовой доход.

В 1817 г. был создан Государственный коммерческий банк, который не только принимал вклады, но и осуществлял жирорасчеты (бесплатные переводы — трансферты). Среди активных операций этого банка выделялись выдача ссуд и учет простых и переводных векселей. При этом банку были предоставлены определенные привилегии, в частности, капитал и вклады не облагались налогами и не использовались для финансирования государственных расходов. Государство сохраняло определенный контроль над банком путем назначения половины директоров и утверждало решения правления банка. Данный банк имел 12 отделений. В 50-е годы XIX в. начали складываться предпосылки для расширения банковской системы. Ведь по сути имеющиеся банки были казенными учреждениями с присущими им ростовщическими чертами. Поэтому в 1859 г. были приняты решения, положившие начало новому этапу развития банковской системы. Ее реформа 1861 г. предполагала ликвидацию всех государственных кредитных учреждений и создание коммерческих банков.

Началом осуществления реформы стало упразднение в 1860 г. Заемного банка, дела которого были переданы в Петербургскую сохранную казну. В этом же году был учрежден Государственный банк России на базе государственного коммерческого банка. Одновременно с открытием Государственного банка начался процесс создания частных долгосрочных и краткосрочных кредитных учреждений.

На начало 80-х годов в России насчитывалось 44 акционерных банка с 49 филиалами, 83 общества взаимного кредита, 729 ссудосберегательных товариществ, 32 коммерческих банка, 232 городских общественных банка. Помимо этого появились банкирские конторы, торговые дома, меняльные лавки, которые осуществляли значительное количество чисто банковских операций и также привлекавшие средства клиентов для осуществления высоко рисковых операций. Широкое развитие банковской системы было прервано Первой мировой войной. Но уже к 1914 г. в России насчитывалось 600 кредитных учреждений и 1800 отделений банков, которые делились на государственные, общественные и частные. К государственным относились: государственный банк, Комиссия погашения государственных долгов, государственные сберегательные кассы (1834 г.), Государственный дворянский земельный банк (1885 г.) и Крестьянский поземельный банк (1881 г). В 1917г. была декларирована монополия на банковское дело, результатом чего стали национализация частных коммерческих банков и иных кредитных учреждений и их слияние с Государственным банком, переименованным в Народный банк РСФСР и переданным в ведение Наркомфина. В 1918 г. была запрещена деятельность иностранных банков. Развитие политики «военного коммунизма» привело к необходимости централизованного бюджетного финансирования, что повлекло за собой упразднение Народного банка и передачи его функций в 1920 г. Наркомфину. Однако полного заката банковской системы не последовало, так как переход к НЭПу в 1921 г. потребовал ее восстановления. И уже в этом же году был вновь создан Государственный банк РСФСР, а в 1922 г. — банки потребительской кооперации и Промбанк. В 1922—1924 гг. возник еще ряд банков и кредитных учреждений, и банковская система вновь стала многозвенной. В 1924 г. был образован Внешторгбанк как акционерное общество. Его акционерами стали государство, кооперативные и общественные организации. Этот банк находился в ведении Государственного банка СССР и занимался кредитованием внешнеторговых операций и международными расчетами. К 1925 г. в России существовали: Государственный банк, Промбанк, Торгбанк (обслуживающий торговлю) и Сельхозбанк (кредитовавший сельское хозяйство). При этом выделялись как центральный, так и республиканские сельскохозяйственные банки. Появление этих звеньев кредитной системы было обусловлено развитием мелкотоварного производства, нуждающегося в кредитовании. Поэтому система кооперативного кредитования обслуживала все виды кооперации, а также непосредственно крестьян и ремесленников. В то же время общества взаимного кредита стали паевыми объединениями ремесленников и частных предпринимателей, принимавшие вклады и предоставлявшие ссуды под контролем Наркомфина. Целевое назначение каждого ранее названного банка не означало их жесткой специализации. Они старались привлечь клиентов из разных сфер народного хозяйства, что снижало их риск и придавало устойчивость.

Во второй половине 20-х годов развитие синдикатов привело к сосредоточению у них всех банковских кредитов, выделяемых соответствующей отрасли, и распределению их между трестами. Такие синдикаты все больше брали на себя посреднические обязанности в кредите. Это дало толчок началу реорганизации банковской системы. В 1927 г. было принято постановление ЦИК и СНК СССР «О принципах построения кредитной системы», в соответствии с которым Государственный банк получал оперативное управление всей банковской системой, что ликвидировало право самостоятельности в проведении процентной политики банков. Данное постановление ликвидировало и специализацию банков. Очередным этапом реорганизации стало жесткое разграничение краткосрочного и долгосрочного кредитования. В целом в 1927— 1929 гг. были ликвидированы специфические кредитные функции банков, что превратило банковское кредитование в разновидность государственного планового финансирования.

Кредитная реформа 1930—1932 гг. положила начало новому этапу в развитии банковской системы. Ее сутью: была замена коммерческого и косвенного банковского кредитования прямым банковским кредитованием. Банковская система была перестроена по функциональному признаку: выделен общегосударственный банк краткосрочного кредита и создана система специализированных банков для обслуживания капитальных вложений. Такая банковская система была однозвенной и состояла из: Госбанка СССР; четырех Всесоюзных специализированных банков финансирования и долгосрочного кредитования капитальных вложений. В 1959 г. система долгосрочных банков была реорганизована: два банка — Сельхозбанк и Цекомбанк — были упразднены, а их функции переданы Госбанку. Окончательная структура банковской системы к 1960 г. была следующей: Государственный банк, Стройбанк, Внешторгбанк, система сберегательных касс. Такая система просуществовала достаточно долго, вплоть до 1988 г.

Очередные изменения в политике страны, переход к рыночным отношениям привел к изменениям и в банковской системе. В 1987 г. состоялся Пленум ЦК КПСС, который принял решение о ее совершенствовании. В результате наряду с Госбанком, игравшим роль «банка банков», были созданы пять отраслевых банков. Промышленно-строительный банк (Промстройбанк), занимавшийся кредитованием промышленности, строительства, транспорта, связи; Агропромышленный банк (Агропромбанк), кредитовавший агропромышленный комплекс; Жилищно-социальный банк (Жилсоцбанк), задачей которого было кредитование и обслуживание жилищного хозяйства и социальной сферы; Сберегательный банк (Сбербанк), преобразованный из сберегательных касс и обслуживавший население и Внешнеэкономический банк (Внешэкономбанк), специализировавшийся на внешнеэкономической деятельности.

Такое множество банков при одноуровневой системе привело к переплетению их функций, что еще более обострило причины реорганизации банковской системы. На помощь пришел Закон «О кооперации» (1988 г.), который позволил образоваться кооперативным банкам, заполнившим свободную нишу в кредитовании и привлечении средств. Первый коммерческий банк был зарегистрирован в августе 1988 г. Благоприятные условия открытия банковских кооперативов привели к широкой волне возникновения банков, своеобразному «банковскому буму». К 1 января 1989 г. в стране насчитывалось 43 коммерческих банка, спустя год — 224, а к концу 1991 г. — 1357. Однако основная часть этих банков представляла собой «банки однодневки», которые создавались лишь для получения определенной части прибыли, после чего они закрывались, а на их место приходили новые, предлагавшие чрезвычайно благоприятные условия для клиентов, но также не выполнявшие своих обязательств.

Определенный порядок наступил в 1991 г., когда в конце 1990 г. было принято два закона: Закон «О Государственном банке» и «Закон о банках и банковской деятельности», в которых были определены условия открытия банков, пути и методы контроля за ними. Затем был принят Закон «О банках и банковской деятельности РФ», который окончательно устанавливал двухъярусную банковскую систему в виде Центрального банка, Сберегательного банка и коммерческих банков. Согласно этому Закону коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а также при определении процентных ставок. Кроме того, им были даны права осуществлять валютные операции на основе лицензий, выданных Центральным банком. Специализированные банки превращались в коммерческие на основе акционирования. К моменту принятия этих законов в стране насчитывалось 1215 коммерческих и кооперативных банков с 2293 филиалами.

Новая банковская система складывалась достаточно сложно и противоречиво. К началу 1992 г. действовало уже 1414 коммерческих банков, из них 767 были созданы на базе бывших специализированных банков и 646 вновь образованы. Но по сути основная их часть состояла из мелких банков — 1037, или 73% от общего числа банков (уставный капитал от 5 до 25 млн. руб.). Крупных банков (уставный капитал более 200 млн. руб.) было 24, или 2% от общего количества. Основными крупными банками стали Сбербанк и Внешэкономбанк. Особенностью банков этого периода была их неустойчивость, причинами которой не в последнюю очередь стали недостаточная квалификация персонала, нехватка капитала, неверная процентная политика, высокий риск и низкая ликвидность. Все это приводило к большому числу банкротств.

К 1994 г. банковскую систему можно было считать вполне сложившейся. В ней насчитывалось 2019 коммерческих и кооперативных банков с 4539 филиалами и 414 кредитных учреждений. География расположения этих банков практически не изменилась с 1990 г. по настоящее время — основная часть приходится на Центральный район — 43,6%, причем лидером остается Москва, где действует 37,3% банков. На Северном Кавказе — 13,4% всех банков, в Западной Сибири — 8%, в Поволжье — 7,4%, на Урале — 7,3%, на Дальнем Востоке — 5,1%, в Восточной Сибири — 3,3%. Наименее насыщенным районом оказался Центрально-Черноземный — 1,5% от общего количества банков. Увеличился и совокупный капитал банков, он составил 968 млрд. руб. Говоря о специализации банков, надо отметить, что почти все они в своей основе универсальные, лишь некоторые из них, которые создавались либо как «карманные», либо на базе специализированных банков, отличаются по направлению деятельности. Примерами являются Нефтехимбанк, Промстройбанк, Россельхозбанк, Агропромбанк. Особенностью 1994 г. стало создание первых ипотечных банков, занимающихся предоставлением долгосрочного кредита под залог недвижимости. Среди них можно назвать Московский ипотечный акционерный банк, ипотечный Стандартбанк, Санкт-Петербургский ипотечный банк.

Вплоть до кризиса 1998 г. банковская система развивалась достаточно стабильно. Сначала продолжился рост количества банков: в 1995 г. их стало 2517, а с 1996 г. началось сокращение. При этом зарегистрированных банков стало больше — 2558. Сокращение шло не только за счет снижения темпов роста банков. В 1994 г., например, было 560 вновь открытых банков, в 1995 г. — 81, в 1996 г. — 28. Причиной уменьшения количества действующих банков становится также их банкротство, ухудшение финансового положения. С каждым годом растет число отозванных лицензий. Если до 1994 г. было отозвано 420 лицензий, то только за десять месяцев 1997 г. — 193. Особенно резко снижается число паевых, мелких банков (в 1996 г. их число уменьшилось на 100 с 1314 до 1214) банков с иностранным участием.

Но несмотря на это, структура коммерческих банков в стране не изменилась, и для этого периода оставались характерными те же тенденции:

• преобладали мелкие и средние банки. Половина коммерческих банков имела уставный капитал менее 1 млн. экю (см.табл. 1);

• преобладали паевые (1157), акционерные (872) и смешанные (152) банки;

• основная часть банков функционировала в Центральном регионе;

• увеличилось количество филиалов, представительств, причем как на территории России, так и за рубежом. В 1997 г. за

рубежом было открыто 15 филиалов и 312 представительств;

• практически не развитой оставалась сеть специализированных банков, например ипотечных, инвестиционных.

В 1997 г., как и ранее, основной целью банковской системы выступает кредитование экономики в лице трех экономических агентов — населения, предпринимателей, государства. В этом плане отечественная банковская система далеко отстает от западной. Кредитованием населения занимается практически только Сберегательный банк. Кредитование предприятий занимает сравнительно небольшое место в операциях коммерческих банков. В 1997 г. объем кредитов составил 286 трлн. рублей. В совокупных активах кредитные вложения составляли 44%, при этом доля экономики — 35%. На долю государства приходится 154 трлн. руб. —31% активов. Причем нужно отметить, что если до 1996 г. вклады в государственные ценные бумаги преобладали в активах, то в

1997 г. наметилась тенденция к их снижению. Наиболее крупным

кредитором Правительства выступает Сбербанк.

В структуре пассивных операций основную долю занимают рублевые вклады населения — 140 трлн руб. и юридических лиц — 89 трлн руб. На долю срочных вкладов приходится небольшая часть — 38 трлн руб. Доля валютных вкладов составила 98 трлн руб.

Однако 1997 г. оказался последним благоприятным годом для коммерческих банков. Первая половина 1998 г. почти не принесла банкам прибыль, причем в большинстве случаев расходы превышали доходы. Структура пассивов и активов — банков претерпела существенные изменения, связанные с событиями на финансовом рынке России. Значительно увеличилась доля государственных ценных бумаг в активах коммерческих банков (до 13,6%). Суммарный капитал 20 крупнейших банков снизился за этот период более чем на 15%, а величина ликвидных активов — в три раза. Пытаясь спасти себя, банки начали привлекать сбережения населения, но и это не помогло. И в середине 1998 г. начался серьезный банковский кризис, осложнившийся ситуацией 17 августа 1998 г., который включил комплекс процессов: падение ликвидности, сокращение ресурсной базы, кризис внешней задолженности, потерю собственного капитала. Многие, даже крупнейшие, банки потерпели фиаско, уменьшилось их общее количество: с 2502 в июне 1998 г. до 1476 в январе 1999 г., сократилась ресурсная база за счет ухода вкладчиков и выплаты долгов. У многих банков серьезно уменьшился собственный капитал и в некоторых случаях он достиг отрицательной величины. В целом капитал банковской системы в рублевом исчислении уменьшился втрое, а в валютном — в 8,5 раз.

Потребовалось провести ряд серьезных мер для вывода банковской системы из кризиса. Первый этап реформирования (сентябрь 1998 г. — 2000 г.) состоял в принятии и осуществлении мер по реструктуризации банковского сектора. В этот период были в основном преодолены последствия банковского кризиса, созданы законодательные и организационные основы реструктуризации кредитных организаций и обеспечено преодоление наиболее острых последствий финансово-экономического кризиса 1998 г. Восстановлены возможности банков по предоставлению базовых услуг экономике. Однако банковский сектор все еще не был достаточно развит. Значительная доля его капитала формировалась государством.

Новый этап реформирования банковского сектора начался в 2001 г. На этом этапе, можно сказать, завершился период вывода с рынка кредитных организаций, имевших признаки несостоятельности. За период до 2001 г. Банком России было отозвано более 800 лицензий. ЦБ РФ получил дополнительные возможности для выполнения функций в области регулирования деятельности кредитных организаций. В соответствии с международным опытом были установлены обязательные основания для отзыва лицензий на совершение банковских операций, определены возможности для предъявления дополнительных требований к руководителям и участникам кредитных организаций.

Все это не могло не сказаться на развитии банковской системы России. Состояние банковского сектора в последние годы свидетельствует о закреплении и развитии тенденции к восстановлению банковской деятельности. За период с 2000 по 2002 г. совокупные активы банковского сектора в реальном исчислении возросли на 31,8%, капитал — на 41,7%, при этом рост капитала наблюдался у 90% кредитных организаций. Продолжился процесс расширения ресурсной базы за счет средств предприятий и организаций, а также вкладов населения. Улучшилась структура и качество активов кредитных организаций, что нашло отражение в росте кредитов, предоставленных реальному сектору экономики, уменьшении просроченной задолженности, повышении качества кредитного портфеля. Существенно улучшились финансовые результаты деятельности кредитных организаций.

Однако пока нельзя говорить, что банковская система полностью восстановлена. Совокупные активы российского банковского сектора все еще не превышают 35% ВВП, невелика доля вкладов в формировании ресурсной базы банков: в совокупных пассивах банковского сектора на протяжении всего после кризисного периода она не превышала 20%. При этом в реальном исчислении указанные вклады составили около 77% от предкризисного уровня.

Основными факторами, препятствующими развитию банковской деятельности, являются: невысокие темпы структурных пре образований в экономике, низкая ликвидность, недокапитализация, недостоверность отчетности многих отечественных предприятий, низкий уровень монетизации экономики, отсутствие законодательной основы защиты прав кредиторов, недостаточное правовое обеспечение возможности банковского надзора, уровень станового рейтинга России, низкое качество управления во многих кредитных организациях, недостаточное развитие современных банковских технологий, высокие риски.

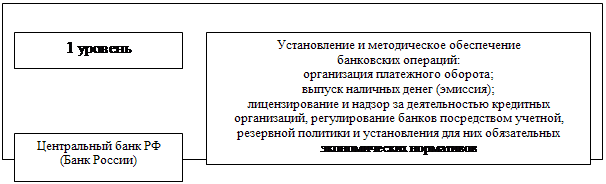

Центральный банк РФ (Банк России)

Некоторые функции центрального банка (монопольная эмиссия кредитных билетов, «банк банков») в России, впервые начал выполнять созданный в 1860 г. Государственный банк России. Он находился в прямом подчинении министра финансов и наряду с функциями центрального банка выполнял функции коммерческого банка. После национализации коммерческих банков в 1917 г. и их слияния с Государственным банком России, как уже говорилось выше, последний был переименован в Народный банк РСФСР и передан в ведение Наркомфина. В 1920 г. Народный банк РСФСР был упразднен, а право денежной эмиссии передано Наркомфину.

В 1921 г. был создан Государственный банк РСФСР, который в 1923 г. был преобразован в Государственный банк СССР, находившийся в прямом подчинении Правительства.

Госбанк СССР до банковской реформы 1987 г. являлся единым эмиссионным, кредитным, расчетным и кассовым центром страны, выполняя, в отличие от центральных банков промышленно развитых стран, функции, присущие как центральному, так и коммерческим, инвестиционным, сберегательным и другим банкам. С 1988 г. функции кредитования и расчетно-кассового обслуживания народного хозяйства были переданы государственным специализированным банкам. Госбанк СССР осуществлял монопольную эмиссию наличных денег, централизованное плановое управление денежно-кредитной системой, контроль за всеми основными направлениями деятельности государственных специализированных банков, организацию расчетов между ними, кассовое исполнение бюджета.

При этом сохранялись государственная монополия банковского дела и строгая централизация управления кредитом. Госбанк СССР разрабатывал сводные кредитные планы и планы распределения ресурсов и кредитных вложений по банкам, устанавливал предельные размеры процентной ставки специализированных банков, участвовал в определении состава объектов кредитования, условий выдачи и погашения кредитов, мер кредитного воздействия на ссудозаемщиков.

Центральный банк в Российской Федерации был создан после обретения ею суверенитета на базе Госбанка СССР первоначально в виде Госбанка РСФСР, который в декабре 1990 г. был переименован в Центральный банк РСФСР (Банк России), а затем в апреле 1995 г. - в Центральный банк Российской Федерации (Банк России).

Правовой статус, функции, принципы организации и деятельности Центрального банка РФ (Банка России) определяются Конституцией РФ, Федеральным законом от 26 апреля 1995 г. «О внесении изменений и дополнений в Закон РСФСР «О Центральном банке РСФСР (Банке России)», а также Федеральным законом от 3 февраля 1996 г. «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР».

Уставный капитал и иное имущество Банка России (ЦБ РФ ЦБР) являются федеральной собственностью. Однако хотя Банк России является государственным банком, он независим в своей деятельности от Правительства. ЦБ РФ _ юридическое лицо, не регистрируется в налоговых органах, осуществляет свои расходы за счет собственных доходов, не отвечает по обязательствам государства, а государство Не отвечает по обязательствам банка. Нормативные акты, издаваемые ЦБР, обязательны для органов государственной власти РФ и её субъектов, органов местного самоуправления, всех юридических и физических лиц. Проекты федеральных законов, нормативных актов федеральных органов исполнительной власти, касающихся выполнения функций Банка России, должны направляться на его заключение.

ЦБР подотчетен лишь Государственной Думе Федерального Собрания РФ. Государственная Дума по представлению Президента назначает сроком на четыре года Председателя и членов высшего органа Банка России. Совет директоров, рассматривает годовой отчет ЦБР и аудиторское заключение, определяет аудиторскую фирму для аудиторской проверки банка; заслушивает доклады Председателя о деятельности ЦБР дважды в год.

В то же время ЦБ РФ тесно связан с Правительством. Он участвует в разработке экономической политики Правительства РФ. Председатель банка или один из его заместителей участвует в заседаниях Правительства РФ. Министр финансов и министр экономики или их заместители принимают участие в заседаниях Совета директоров Банка России с правом совещательного голоса. ЦБР и Правительство РФ информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации. В частности, ЦБР консультирует Министерство финансов РФ по вопросам графика выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики.

При Банке России создан Национальный банковский совет, в который входят представители палат Федерального Собрания, Президента, Правительства РФ, Банка России, а также министр финансов и министр экономики, представители кредитных организаций и эксперты. Председателем Совета является Председатель ЦБ РФ. Национальный банковский совет регулярно рассматривает концепцию совершенствования банковской системы, проекты основных направлений единой государственной денежно-кредитной политики, политики валютного регулирования, наиболее важные вопросы регулирования деятельности кредитных организаций, осуществляет экспертизу проектов законодательных и иных нормативных актов в области банковского дела.

Банк России образует единую централизованную систему с вертикальной структурой управления. В систему Банка входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности, необходимые для осуществления деятельности ЦБР. Национальные банки республик являются территориальными учреждениями ЦБР. Территориальные учреждения банка не имеют статуса юридического лица и не имеют права принимать решения, носящие нормативный характер, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров.

Руководство и управление Банком России осуществляет его высший орган — Совет директоров. В этот коллегиальный орган входят Председатель ЦБР и 12 членов, работающих в Банке России на постоянной основе. Совет директоров разрабатывает во взаимодействии с Правительством основные направления единой государственной денежно-кредитной политики. Устанавливает экономические нормативы и нормы обязательных резервов для кредитных организаций, принимает решения об изменении процентных ставок Банка России, определяет лимиты операций на открытом рынке, условия допуска иностранного капитала в банковскую систему России, объемы выпуска и изъятия наличных денег из обращения.

Основные цели, функции и операции ЦБ РФ отражены в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» от 26 апреля 1995 г. :

· защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

· развитие и укрепление банковской системы РФ;

· . обеспечение эффективного и бесперебойного функционирования системы расчетов.

Достижение этих целей осуществляется путем выполнения Банком России своих функций, сформулированных в ст. 4, а именно, ЦБ РФ:

1) во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную и денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

2) монопольно осуществляет эмиссию наличных денег и организует их обращение;

3) является кредитором последней инстанции для кредитных

организаций, организует систему рефинансирования;

4) устанавливает правила осуществления расчетов в РФ;

5) устанавливает правила проведения банковских операций,

бухгалтерского учета и отчетности для банковской системы;

6) осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций

и организаций, занимающихся их аудитом;

7) осуществляет надзор за деятельностью кредитных организаций;

.8) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

9) осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций, необходимые для

выполнения основных задач Банка России;

10) осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты; определяет порядок осуществления расчетов с иностранными государствами;

11) организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствиис законодательством РФ;

12) принимает участие в разработке прогноза и организует составление платежного баланса РФ;

13) в целях осуществления указанных функций проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные;

14) осуществляет иные функции в соответствии с федеральными законами.

Как видно из приведенного перечня, функции ЦБ РФ в основном совпадают с функциями центральных банков промышленно развитых стран. Из определения, которое дано Законом о Банке России первой функции ЦБР, следует, во-первых, что денежно-кредитная политика является единой государственной политикой, которая разрабатывается и проводится ЦБР во взаимодействии с Правительством, поэтому ее цели определяются задачами общей экономической политики государства. Основной принцип формирования денежно-кредитной политики состоит в том, что ЦБР всегда берет за основу официальный прогноз макроэкономических показателей, который использовался при составлении проекта федерального бюджета. Одновременно ЦБР исходит из анализа развития экономики за предшествующие периоды, программы социально-экономического развития на среднесрочную перспективу и необходимости обеспечения устойчивого долговременного экономического роста.

Во-вторых, Закон определил, что денежно-кредитная политика направлена на защиту и обеспечение устойчивости рубля, его внутренней и внешней стабильности, т.е. низких темпов инфляции и стабильного валютного курса.

Достижение низкого уровня инфляции способствует улучшению ожиданий экономических агентов и является, по мнению ЦБР, наилучшим вкладом денежно-кредитной политики в развитие экономики. Все 90-е годы и начало 2000-х, а также в среднесрочной перспективе последовательное снижение инфляции было, есть и будет главной целью денежно-кредитной политики ЦБР.

Снижение инфляции — конечная цель денежно-кредитной политики. Следует, однако, иметь в виду, что ЦБ РФ не в состоянии достичь конечной цели напрямую, он должен выбрать промежуточную цель, которая непосредственно влияет на конечную. Промежуточной целью может быть достижение целевых ориентиров роста денежной массы, уровня валютного курса, процентных ставок.

В качестве промежуточной выбирается какая-либо одна цель, так как одновременное достижение всех целей практически невозможно: например, поддержание денежной массы в установленных пределах может привести к нарушению целевых установок по уровню валютного курса и процентных ставок, поскольку он (уровень) зависит от предложения денег; и напротив, стремление поддержать целевые ориентиры по валютному курсу или процентным ставкам может привести к расширению или сжатию денежной массы.

Традиционной промежуточной целью денежно-кредитной политики Банка России является денежное таргетирование, которое предполагает поддержание темпов роста денежной массы. На практике это означает, что ЦБР ежегодно определяет в качестве основных ориентиров денежно-кредитной политики среднегодовой темп инфляции и годовой прирост денежной массы. Например, на 2001 г. предусматривался темп инфляции 12—14%, а прирост денежной массы (агрегат М2) — 27—34%; на 2002 г. соответственно: 14,3-15,5% и 22-28%.

ЦБР неоднократно признавал, что по мере ослабления инфляции в Российской Федерации связь между ростом денежной массы и инфляцией и соответственно роль денежных факторов при анализе и управлении инфляционными процессами снижаются, однако несмотря на это, денежное таргетирование по-прежнему определяется как промежуточная цель денежно-кредитной политики. Воздействие Банка России на денежную массу осуществляется путем регулирования ликвидности банковской системы и контроля за ростом денежной базы. Для этого применяются различные инструменты и методы денежно-кредитной политики. К основным из них относятся следующие:

1) процентные ставки по операциям ЦБР (минимальные ставки, по которым ЦБР осуществляет свои операции);

2) нормативы обязательных резервов, деноминируемых в ЦБР(резервные требования);операции на открытом рынке с государственными ценными бумагами и облигациями ЦБР, а также краткосрочные операции

типа репо с ценными бумагами;

3) рефинансирование, т.е. кредитование коммерческих банков;

4) валютная интервенция с целью воздействия на курс рубля и на суммарный спрос и предложение денег;

5) установление ориентиров роста денежной массы;

6) прямые количественные ограничения, под которыми понимается установление лимитов на кредитование коммерческих

банков, проведение банками отдельных операций;

7) выпуск от своего имени облигаций (ОБР), размещаемых и обращаемых только среди кредитных организаций.

С 1996 г. к числу инструментов денежно-кредитной политики добавились депозитные операции ЦБР (привлечение в депозиты свободных средств банков для регулирования их ликвидности как на фиксированные сроки, так и до востребования).Следует отметить, что набор используемых Банком России инструментов меняется в зависимости от условий развития экономики, состояния финансовых рынков, объема официальных золотовалютных резервов. Например, более двух лет не используется такой метод денежно-кредитной политики, как изменение норм обязательных резервов. Последнее повышение было проведено в январе 2000 г. ЦБ РФ воздерживается от повышения нормативов обязательных резервов, полагая, что к данной мере можно прибегать лишь в исключительных случаях в целях ослабления спекулятивного давления на рынок. В 90-е годы этот инструмент использовался весьма активно. В 1992—1995 гг. норма резервов по депозитам до востребования достигала максимально возможных по Закону — 20%. В 1996—1999 гг. нормы депозитов изменялись ежегодно (часто несколько раз в течение года). С 1 января 2000 г. нормативы обязательных резервов по привлеченным средствам юридических лиц в рублях и привлеченным средствам юридических и физических лиц в иностранной валюте установлены в размере 10%, а по рублевым депозитам физических лиц — 7%.

Важным инструментом денежно-кредитной политики является изменение процентньгх ставок по операциям Банка России. Начиная с 1993 г. ставка рефинансирования ЦБР изменялась не реже пяти раз ежегодно (в 1994 г. — девять раз), причем нередко с интервалом в одну-две недели, иногда одновременно на 30—40 пунктов. Максимальный уровень ставки рефинансирования в 1991 г. достигал 20% , в 1992 г. — 80%, в 1993 г. — 210%. С апреля по октябрь 1994 г. ставка постепенно была снижена до 130%, а затем снова повышалась, достигнув в январе 1995 г. — 200%. С мая 1995 г. до ноября 1997 г. ставка снижалась 13 раз, достигнув 21%. В ноябре 1997 г. она вновь была повышена до 28%, в феврале 1998 г. — до 42%, а в конце мая — до 150%. В 1998г. ЦБР пересматривал ставку рефинансирования девять раз. С июля 1998 началось постепенное снижение ставки. 9 апреля 2002 г. она была установлена на уровне 23%.

Ставка рефинансирования играет ключевую роль в системе процентных ставок Банка России. Однако, как отмечается в Основных направлениях единой государственной денежно-кредитной политики на 2002 г., задачей изменения этой ставки не является оперативное влияние на текущую ситуацию на межбанковском рынке. Изменение ставки играет роль сигнала, давая участникам рынка информацию об оценке Банком России уровня инфляции и перспектив ее развития. Тем самым она оказывает влияние на информационные ожидания, а значит, на политику хозяйствующих субъектов.

Кроме ставки рефинансирования ЦБР устанавливает ставки по внутри дневным кредитам, кредитам «овернайт», ломбардным кредитам, а также депозитным операциям.

Быстрое развитие рынка государственных ценных бумаг в России в 1993—1995 гг. создало предпосылки для активного использования операций на открытом рынке для воздействия на банковскую ликвидность и денежную базу. Так, покупка ЦБР государственных ценных бумаг у коммерческих банков внесла значительный вклад в преодоление кризиса рынка межбанковских кредитов в августе 1995 г. С 1995 г. операции Банка России на вторичном рынке ГКО—ОФЗ стали главной определяющей роста денежной базы. Достаточно сказать, что в конце 1995 г. с этими операциями было связано около 80% прироста денежной базы (в широком определении), в конце 1996 г. — около 82%, а в середине 1997 г. — 133% по сравнению с 1% в начале 1995 г. С августа 1998 г. объем операций на открытом рынке резко сократился в результате реструктуризации задолженности по государственным ценным бумагам со сроком погашения до 31 декабря 1999 г. Роль государственных ценных бумаг в этой ситуации частично взяли на себя облигации Банка России. Кроме того, ЦБР проводит работу по переоформлению части государственных облигаций из своего портфеля в облигации с рыночными характеристиками. Такое переоформление позволит проводить с ними операции на открытом рынке.

В целях регулирования ликвидности банков ЦБР активно проводит депозитные операции с коммерческими банками, во-первых, с использованием системы «Рейтерс-дилинг» с банками, располагающими этой системой, и во-вторых, путем проведения депозитных аукционов.

Важное направление денежно-кредитной политики Банка России — политика валютного курса. ЦБР активно использует обменный курс рубля в качестве инструмента регулирования денежного обращения и уровня инфляции. Покупая или продавая доллары США за рубли, ЦБР оказывает воздействие как на объем рублевой массы, так и на валютный курс рубля.

Банк России монопольно осуществляет эмиссию наличных денег (банкнот и монет) и организует их обращение. В отличие от промышленно развитых стран удельный вес наличных денег в России очень велик — около 40% денежной массы, поэтому эмиссионная функция ЦБР имеет особенно большое значение. Контроль за ростом денежной базы, более 70% которой составляют наличные деньги в обращении, является важной составляющей регулирования Банком России денежной массы.

Банкноты (билеты Банка России) и монеты — это безусловные обязательства Банка России, которые обеспечиваются всеми его активами. Банкноты и монеты Банка России являются единственным законным средством платежа на территории РФ: они обязательны к приему по нарицательной стоимости при всех видах платежей, а также для зачисления на счета, во вклады и для перевода на всей территории РФ. Это означает, что зачисленные на счета рубли (т.е. рубли в безналичной форме) обладают де-факто таким же статусом законного платежного средства, как и наличные рубли. В целях организации налично-денежного обращения на территории РФ Банк России:

• осуществляет прогнозирование и организует производство, перевозку и хранение банкнот и монет, создает их резервные фонды;

• устанавливает правила хранения, перевозки и инкассации наличных денег для кредитных организаций;

• устанавливает признаки платежеспособности денежных знаков и порядок замены поврежденных банкнот и монет, а также их уничтожение;

• определяет порядок ведения кассовых операций.

Банк России является органом банковского регулирования и надзора за деятельностью банков. Главная цель банковского регулирования и надзора — поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов.

Действующая в России система пруденциального надзора в целом соответствует ключевым принципам эффективного банковского надзора, определенным Базельским комитетом по банковскому надзору («Комитетом Кука»). ЦБР осуществляет регулирование деятельности кредитных организаций и надзор за ними по следующим основным направлениям:

• регламентация обязательных экономических нормативов для кредитных организаций (минимального размера капитала, достаточности капитала, нормативов ликвидности и др.); определение лимитов открытой валютной позиции, порядка формирования резервов для покрытия рисков;

• регистрация эмиссий ценных бумаг кредитных организаций;

• установление правил проведения отдельных банковских операций, ведения бухгалтерского учета, составления и предоставления бухгалтерской и статистической отчетности кредитных организаций;

• регистрация и лицензирование деятельности кредитных организаций;

• надзор за соблюдением банковского законодательства, нормативных актов ЦБР, проверка деятельности кредитных организаций.

Банк России выполняет функции главного регулирующего органа платежной системы Российской Федерации. Он организует межбанковские расчеты, служит расчетным центром банковской системы страны; устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов в России; координирует, регулирует и лицензирует организацию расчетных (в том числе клиринговых) систем.

Банк России, подобно центральным банкам других стран, выполняет функцию банкира, финансового консультанта и агента Правительства РФ. На его счетах хранятся средства федерального бюджета, бюджетов субъектов Федерации, государственных внебюджетных фондов. Он может предоставлять кредиты Правительству России на срок не более одного года (для покрытия кассовых разрывов в госбюджете) под обеспечение ценными бумагами и другими активами, если иное не установлено Федеральным законом о федеральном бюджете. За исключением тех случаев, когда это предусматривается указанным Законом, банк не вправе предоставлять прямые банковские ссуды Правительству РФ для финансирования бюджетного дефицита и покупать государственные ценные бумаги при их первичном размещении.

С 1995 г. происходят отказ от прямого банковского кредитования Правительства РФ и секьюритизация государственного долга, т.е. кредитование государства путем покупки государственных ценных бумаг. Если на начало 1994 г. ссуды Банка России Минфину РФ составляли 12,8 трлн руб., а его вложения в государственные ценные бумаги — 0,2 трлн, в начале 1995 г. соответственно 59,5 и 7,1 трлн, то на 1 января 1996 г. ссуды находились на уровне 58,4 трлн руб., а вложения в ценные бумаги — 35,8 трлн; на 1 января 1997 г. соответственно 57,8 и 75,7 трлн; на 1 июня 1997 г. — уже 0,7 и 128,9 трлн руб. С 1999 г. происходит увеличение кредитов Правительству РФ для обслуживания внешнего долга. На 1 декабря 2001 г. эти кредиты составили 190,7 млрд., в то время как вложения в ценные бумаги Правительства РФ — 258,5 млрд. руб. (депонированных).

ЦБР консультирует Минфин РФ по вопросам графика выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики.

Банк России осуществляет обслуживание государственного внутреннего долга РФ. Его полномочия в этой сфере определяются федеральным законодательством и прежде всего Законом РФ от 13 ноября 1992 г. «О государственном внутреннем долге Российской Федерации». В соответствии с этим Законом управление государственным внутренним долгом (определение порядка, условий выпуска и размещения долговых обязательств) осуществляется Правительством РФ. Обслуживание долга производят ЦБР и его учреждения посредством осуществления операций по размещению долговых обязательств Правительства РФ, их погашению и выплате доходов в виде процентов по ним или в иной форме.

Банк России выполняет внешнеэкономическую функцию по следующим основным направлениям:

· ЦБР предоставляет интересы РФ во взаимоотношениях с центральными банками иностранных государств, а также в международных банках и иных международных валютно-финансовых организациях. Является членом международных организаций, которые занимаются развитием сотрудничества в денежно-кредитной, валютной, банковской сферах;

· определяет условия допуска иностранного капитала в банковскую систему РФ, выдает разрешения на создание банков с участием иностранного капитала и филиалов иностранных банков, а также осуществляет аккредитацию представительств кредитных организаций иностранных государств на территории РФ;

· определяет порядок осуществления расчетов с иностранными государствами;

· принимает участие в разработке прогноза платежного баланса России и организует его составление;

· управляет международными резервами страны;

· в соответствии с Законом «О валютном регулировании и валютном контроле» выполняет функции органа государственного валютного регулирования и валютного контроля.

Функции ЦБР реализуются через его операции. Операции, связанные с выполнением основных функций Банка России, отражены в его балансе (см. табл.2).

Наибольший удельный вес (62,8%) в активе приходится на операции с золотом и иностранной валютой. Около 19% составляют операции с ценными бумагами (вложения в ГКО, ОФЗ и другие государственные ценные бумаги, векселя, акции, другие ценные бумаги банков), 13,3% — ссуды Министерству финансов РФ, банкам и иным клиентам Банка России. Кредитование банков осуществляется в основном под залог государственных ценных бумаг. С 2001 г. введен в действие новый механизм кредитования банков — под залог векселей и прав требований по кредитным договорам.

Основным источником ресурсов ЦБР являются средства на счетах (42,9%) и эмиссия банкнот и монет, которая составляет 33,4% всех пассивов. Уставный капитал ЦБР — 3 млн. руб. Банк России перечисляет в федеральный бюджет 50% балансовой прибыли. Оставшаяся прибыль направляется Советом директоров в резервы и фонды различного назначения. На долю уставного капитала и фондов приходится около 10% пассивов.

Коммерческие банкиВторым ярусом банковской системы России, как и других стран, выступают универсальные и специализированные коммерческие банки. В соответствии с российским законодательством банками являются кредитные организации, выполняющие в совокупности такие виды операций, как: привлечение во вклады средств юридических и физических лиц; размещение денежных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. При этом для осуществления своей деятельности банки должны пройти государственную регистрацию в Центральном банке РФ и получить лицензию на осуществление определенных банковских операций.

За время своего небольшого существования количество коммерческих банков в стране постоянно изменялось, первоначально их количество увеличивалось, а затем наступил период концентрации и централизации капитала, когда увеличивался уставный капитал банков, но уменьшалось их количество. После кризиса 1998 г., когда потерпели фиаско многие крупные банки, банковская система до сих пор находится в условиях реформирования и реорганизации. В период с 1998 г. по январь 2001 г. количество банков сократилось почти на 80%. И только после 2001 г. начался рост количества банков (см. табл. 3). В настоящее время насчитывается 1276 коммерческих банков, однако из них только 90% считаются финансово устойчивыми.

Коммерческие банки России по своей величине в основном мелкие и средние. 36,4% коммерческих банков имеют уставный капитал от 5 до 25 млн. руб., 23,9% — от 10 до 30 млн. руб. и только 17% коммерческих банков удовлетворяют требованию Центрального банка РФ о минимальной величине уставного капитала (5 млн. евро, см. табл.4). Основное место расположения коммерческих банков, как уже упоминалось ранее, — Центральная часть России, и в большей степени г. Москва. Здесь сосредоточено 696 банков, из них в Москве и Московской области — 621 банк, что составляет около 50% всех банков.

По своей организационно-правовой форме большинство коммерческих банков являются акционерными банками, хотя присутствуют и банки как общества с ограниченной и дополнительной ответственностью. Для России в большей степени, чем в развитых странах, характерны государственные банки, или банки с участием государства. По данным на конец 2001 г., банков с участием государственных унитарных предприятий было свыше 400. Из них только в капитале пяти-шести крупных банков участвовало непосредственно государство. Наиболее крупными из них являются такие банки, как Сберегательный банк, Внешэкономбанк, Внешторгбанк.

В России разрешено открытие банков с участием иностранного капитала. Коммерческих банков с привлечением иностранных инвестиций в пределах 35—50% капитала банка насчитывается 127, а со 100%-ным иностранным участием на данный момент 23. Несмотря на небольшое количество таких банков, их доля в совокупных активах банковской системы составляет около 6%. Наиболее крупным иностранным банком на территории России является австрийский Райзенбанк. В основном коммерческие банки универсальны, т.е. выполняют полный набор операций и обслуживают все категории клиентов.

В соответствии с российским законодательством, а именно, Законом РФ «О банках и банковской деятельности», коммерческие банки могут выполнять, как уже говорилось ранее, следующие виды операций: привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); размещение привлеченных денежных средств от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля-продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий; осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

Кроме чисто банковских операций они могут выполнять и определенные сделки: выдачу гарантий; приобретение права требования от третьих лиц исполнения обязательств в денежной форме; доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; осуществление операций с драгоценными металлами и камнями; предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; лизинговые операции; оказание консультационных и информационных услуг.

Однако несмотря на такой широкий перечень операций, российские банки акцентируют свое внимание лишь на небольшом количестве операций. Среди пассивных операций основными выступают ведение счетов предприятий, корреспондентских счетов банков и принятие вкладов населения, на которые приходится свыше 55% пассивов. Что касается активных операций, то здесь преобладают кредиты — 40% (из них кредиты в реальный сектор экономики составляют лишь 32,3%) и вложения в ценные бумаги — 19%. В силу краткосрочности привлекаемых ресурсов банки работают на денежном рынке, предоставляя краткосрочные кредиты. Лишь небольшая группа банков активно занимается долгосрочным кредитованием и инвестициями. В целом предоставляемые кредиты составляют 12% от ВВП, тогда как в развитых странах этот показатель в десятки раз выше. Большая часть активов коммерческих банков размещена на корреспондентских счетах банков. Среди прочих операций основное место занимают операции с иностранной валютой. Доля валютных пассивов в совокупных пассивах коммерческих банков составляет 34,7%, а доля валютных активов в совокупных активах — 43,4%.

Клиентами коммерческих банков, как правило, являются юридические лица и малая доля физических лиц, хотя в последние годы коммерческие банки все больше начинают ориентироваться на обслуживание физических лиц. Тем не менее совокупный объем кредитов, выданных банками населению в 2001 г., составил 2,3% всех выданных кредитов, ими же привлекается менее 25% всех денежных средств населения.

В России по сравнению с другими странами доля специализированных банков, ориентирующихся на выполнение одной или двух основных операций или обслуживание определенного вида клиентов довольно мала. Среди них особую роль играет Сберегательный банк России, наиболее крупный банк по размерам собственного капитала, активам, количеству клиентов и филиальной сети. На рынке банковских услуг Сберегательному банку принадлежит значительная роль в привлечении средств физических лиц (на него приходится 75% всех вкладов), он остается одним из немногих банков, занимающихся кредитованием физических лиц.

Наряду со Сберегательным банком к числу специализированных банков относятся ипотечные банки, занимающиеся кредитованием недвижимости под ее залог. Такие банки появились в России еще в начале 90-х годов, но особого развития пока не получили из-за множества правовых и экономических рисков. На сегодняшний день их насчитывается около девяти, причем срок выдачи кредитов данными банками не превышает 10 лет, и они пользуются, как правило, широкой поддержкой муниципальных органов власти.

Инвестиционным банкам в нашей стране пока очень трудно выжить в силу неразвитости рынка ценных бумаг, отсутствия большого объема эмитентов корпоративных ценных бумаг. Поэтому такие банки с целью получения прибыли в большей степени выполняют роль универсальных банков, нежели специализированных.

Особо стоит сказать о таких специализированных банках, как Внешэкономбанк и Внешторгбанк России, занимающихся обслуживанием внешней торговли и внешнеэкономической деятельности России. Эти банки существуют уже достаточно долго, доля их капитала принадлежит государству, и они являются своеобразными монополистами в своей области.

В целом стоит отметить, что специализированные банки только начинают развиваться, и в условиях стабилизации и развития экономики их развитие будет продолжаться.

Текущее состояние банковской системы России.

В настоящее время идет сложный процесс постепенной адаптации банков к новым условиям деятельности и говорить о преодолении банковского кризиса преждевременно. Кризис проявляется в нерешенности проблем с рекапитализацией банков, в наибольшей степени пострадавших от кризиса, стагнации рынка ценных бумаг и межбанковских операций, не восстановленном доверии клиентов, в первую очередь населения.

Реальные объемы банковской деятельности не достигли предкризисного уровня. С 1.08.99 по 1.05.99 рублевые активы банковской системы выросли на 14,4%, в то же время валютные активы в долларовом эквиваленте снизились на 26,5%.

Увеличение валютных и кредитных рисков привело к сокращению программ кредитования реального сектора экономики. Кредиты, предоставленные банками предприятиям, за период с 1.08.98 по 1.05.99 снизились в рублях на 7%, а в иностранной валюте (в долларовом эквиваленте) на 36%. Доля кредитов реальному сектору экономики в совокупных активах банковской системы снизилась с 34% на 1.08.98 до 33% на 1.05.99.

Неизбежным следствием финансового кризиса стало ухудшение качества активов банков. Доля просроченной задолженности банкам по предоставленным кредитам в общем объеме кредитных вложений выросла почти вдвое: с 5,3% на 01.08.98 до 10,3% на 01.05.99. Аналогичным образом возросла доля безнадежных ссуд.

Инвестиционная активность банков во многом сдерживается узостью ресурсной базы. За период с 1.08.98 по 1.05.99 значительно сократился объем средств населения, размещенный в банках: величина депозитов физических лиц снизилась в рублях на 44%, в иностранной валюте – на 54% . В целом доля вкладов населения в совокупных пассивах кредитных организаций уменьшилась с 14,9% на 1.08.98 до 13,4% на 1.05.99. Вместе с тем, в качестве позитивного фактора можно отметить, что с начала текущего года отток вкладов населения из коммерческих банков прекратился. За январь - апрель текущего года рублевые депозиты физических лиц выросли на 1,1 млрд. рублей, или на 6,3%, валютные депозиты остались на уровне начала года. За период с 1.08.98 по 1.05.99 значительно (на 4,8 млрд. долларов, или 37%) снизился объем привлеченных межбанковских кредитов, в основном за счет оттока с рынка средств банков-нерезидентов.

Одной из наиболее существенных проблем является де капитализация банковской системы. Совокупный капитал банковской системы снизился со 102 млрд. рублей на 01.08.98 до 51,5 млрд. рублей на 1.01.99 и до 46,4 млрд. рублей на 1.05.99.

Особенно ощутимо пострадали крупнейшие многофилиальные банки в силу специфики структуры их операций (значительные вложения на рынках ГКО-ОФЗ, большой объем срочных сделок на валютном рынке, привлечение заемных средств в иностранной валюте, активная работа со вкладами населения). Активы 30 крупнейших банков (с учетом изменения курса доллара США) за август-декабрь 1998 г. снизились на 19,3%. Капитал за этот период уменьшился на 57,3%. В текущем году ситуация в группе крупнейших банков продолжала ухудшаться. За период с января по апрель 1999 г. капитал крупнейших банков сократился на 40,6%, убытки по балансу по состоянию на 1.05.99 достигли 21,2 млрд. рублей, количество банков этой группы, находящихся в критическом финансовом состоянии, увеличилось почти до 40%.

Потери, понесенные крупнейшими банками, также обусловили рост доли активов проблемных банков в совокупных активах банковской системы с 12% на 01.08.98 до 42% на 01.05.99.

В то же время на 1.08.98 по этим банкам финансовый результат был позитивный (2,5 млрд. руб. прибыли). Основными причинами убытков, полученными кредитными организациями в текущем году, являются существенное снижение доходов по традиционным банковским операциям, а также необходимость до начисления резервов в связи с ухудшением качества активов.

На фоне роста объема убытков кредитных организаций за период с 1.08.98 по 1.05.99 количество и доля убыточных кредитных организаций в их общем количестве сократились соответственно с 588 до 415 и с 37,4% до 29,2%, что в значительной мере вызвано активизацией действий Банка России по отзыву лицензий у таких кредитных организаций. Всего с 01.08.98 по 19.05.99 лицензии на осуществление банковских операций были отозваны у 162 кредитных организаций, в том числе у 52 - с начала текущего года.

ЗАКЛЮЧЕНИЕКризисные процессы в сегодняшней российской экономики существенно осложняют положение в банковском секторе России. Возможности получения надежной прибыли относительно сокращаются. Финансовые затруднения банковских партнеров и клиентов, кризис неплатежей осложняют положение банков, а наименее устойчивых из них приводят к банкротству. Аферы со средствами населения подрывают доверие к финансовым институтам. Прогнозы роста нестабильности, слабая предсказуемость государственной экономической политики повышают риск не только производственных инвестиций, но и любых долгосрочных процессов.

Крупнейшие банки накапливают определенный потенциал для финансирования проектов в приоритетных отраслях, создания стратегических финансово-промышленных альянсов как "локомотивов" российской экономики. Повысился интерес крупных банков к вложениям в экономически необходимые, либо оригинальные и конкурентоспособные на мировом уровне производства.

Важнейшими направлениями развития банковского сектора стали расширение сети филиалов по всей стране, установление связей с банковскими учреждениями ближнего зарубежья, стремление выйти на финансовые рынки Запада. Нарастает динамизм изменений в банковской сфере, что связано с нестабильностью конъюнктуры кредитного рынка, усилением межбанковской конкуренции, расслоением среди банковских учреждений.

Банковское дело затрагивает в конечном счете ожидания, чувства и планы конкретных людей. Банки, стремящиеся выжить в современной конкуренции должны стремиться к тому, чтобы чаяния его клиентов становились реальностью. Реальное же возникает и живет на какой-то основе - духовной, нравственной, материальной. Надежность банка - главная из составляющих той основы, на которой сохраняются и приумножаются средства Акционеров и Клиентов.

Похожие работы

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... кредитной системы. На специализированные кредитно-финансовые учреждения центральный банк оказывает опосредованное влияние. Прямое воздействие на небанковские учреждения оказывают соответствующие ведомства. § 3. Основные тенденции банковской системы России: 1996-2005 Из данных таблицы 2.1 видно, что российским банкам за значительно более короткий, чем в других странах, период времени ...

0 комментариев