Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.[1]

Под централизованными финансами понимают экономические денежные отношения, связанные с формированием и использованием фондов денежных средств государства, аккумулируемых в государственной бюджетной системе и правительственных бюджетных фондах, под децентрализованными – денежные отношения, опосредствующие кругооборот денежных фондов предприятий.

Исходя из того, что финансы являются неотъемлемой частью денежных отношений, можно сказать, что роль и значение финансов зависят от того, какое место денежные отношения занимают в экономических отношениях. Однако, не стоит отождествлять такие категории, как деньги и финансы, поскольку они отличаются друг от друга как по содержанию, так и по выполняемым функциям. Деньги – всеобщий эквивалент стоимости, а финансы – экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода, орудие контроля за образованием и использованием фондов денежных средств. Главное их назначение состоит в том, чтобы путём образования денежных доходов и фондов обеспечить не только потребности государства и предприятий в денежных средствах, но и контроль за расходованием финансовых ресурсов.

Главным материальным источником денежных доходов и фондов служит национальный доход страны – вновь созданная стоимость или стоимость валового внутреннего продукта за вычетом потреблённых в процессе производства орудий и средств производства.[2] С учётом размеров национального дохода и его отдельных частей – фонда потребления и фонда накопления – определяются пропорции развития экономики и её структура. Именно поэтому во всех странах придаётся важное значение статистике национального дохода.

Финансы – неотъемлемое связующее звено между созданием и использованием национального дохода. Финансы, воздействуя на производство, распределение и потребление, носят объективный характер. Они выражают определённую сферу производственных отношений. Поэтому без участия финансов национальный доход не может быть распределён.

Крупные перераспределительные процессы протекают в сфере кредитных отношений. Финансы и кредит – взаимосвязанные категории. Они в сочетании обеспечивают кругооборот денежных фондов предприятий на расширенной основе.

Кредит представляет собой движение ссудного фонда, осуществляемого через банковскую систему и специальные финансово-кредитные институты. Банки аккумулируют временно свободные денежные средства предприятий и населения и передают их на основе возвратности, обеспеченности, срочности и платности предприятиям, нуждающимся в них.

Роль банков в кредитной системе

Банк – это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.[3]

Характерная особенность коммерческих банков, отличающая их от государственных банков второго уровня и кредитных кооперативов, заключается в том, что основной целью их деятельности является получение прибыли (в том состоит их "коммерческий интерес" в системе рыночных отношений). В Российской Федерации создание и функционирование коммерческих банков основываются на законе РФ" О банках и банковской деятельности", принятом 3 февраля 1996г. В соответствии с этим законом банки в России действуют как универсальные кредитные организации, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств за третьих лиц, посреднические и доверительные операции и т.п.[4]

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и представляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Финансовые посредники выполняют, таким образом, важную функцию, обеспечивая обществу механизм межотраслевого и межрегионального перераспределения денежного капитала. Крупные коммерческие банки предоставляют клиентам полный комплекс финансового обслуживания, включая кредиты, прием депозитов, расчеты и т.д. Этим они отличаются от специализированных финансовых учреждений, которые обладают ограниченными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы.

Кредитные отношения коммерческих банков

В процессе развития кредита и банков выявился очевидный факт, что характерной особенностью и обязательным элементом существования и применения кредита служит наличие кредитных отношений между участниками кредитной сделки.

Анализ существующих в экономической литературе определений кредита позволяет сделать вывод о том, что наиболее удачной является характеристика кредита как отношений, связанных с обратным предоставлением ресурсов и погашением возникающих в связи с этим обязательств. Достоинство её в том, что практически охватываются все виды кредитных отношений, и не только те, которые возникают в связи с движением ссудного капитала, но и те, которые связаны с реализацией товаров с отсрочкой их оплаты, предоплатой, операциями со сбережениями населения и др.

Характерная особенность функционирования кредита состоит в том, что с его помощью происходит перераспределение средств.

Для подобной характеристики кредита, и, прежде всего, банковского кредита, существовали достаточные основания в условиях хождения денег, обладавших собственной стоимостью, которые реально перераспределялись банками. Так, банк мог осуществить перераспределение при предоставлении взаймы денег, поступивших от клиентов. Верно и обратное: для возврата клиентам вложенных их средств необходимо было обеспечить их возврат заёмщиками.

Но в современных условиях, когда товарные деньги не имеют места хождения, когда денежные знаки и денежные средства безналичного оборота не обладают собственной стоимостью, соответствующей их номиналу, отсутствуют основания для признания перераспределения средств характерной особенностью банковского кредита. Именно игнорирование изменения характера денег послужило основанием для приписываемой банковскому кредиту возможности перераспределения средств.

Вместе с тем, в некоторых сферах существования кредитных отношений происходит перераспределение средств. Так, при коммерческом кредитовании осуществляется передача потребительной стоимости товара его владельцем покупателю на условиях отсрочки платежа.

Имеются также и другие виды кредитных отношений, при которых происходит перераспределение средств. Но при банковском кредитовании существует немало особенностей, которые ставят под сомнение возможность оценки всей совокупности банковских операций как перераспределительных.[5]

Прежде всего, это относится к привлечению банками вкладов и депозитов от физических и юридических лиц. В связи с выполнением таких операций возникают кредитные отношения между банками и владельцами средств, хранящихся в банках.

Сам по себе процесс привлечения банком вкладов может рассматриваться как своеобразное перераспределение средств, при котором происходит перемещение средств от вкладчика банку. При этом между вкладчиком и банком возникают кредитные отношения, которые прекращаются при возврате средств вкладчику. Однако нельзя упускать то, что вклад, поступивший в банк, остаётся в распоряжении своего владельца и никому не передаётся, т.е. дальнейшее перераспределение при этом не происходит. Иначе говоря, здесь может идти речь об ограниченном перераспределении, при котором поступившие средства не предоставляются никому в виде ссуд.

Что же касается банковского кредитования, то обычно суммы предоставляемых ссуд зачисляются на расчётные счета. Здесь происходит равновеликое и одновременное увеличение ссудной задолженности и остатков на расчётных счетах без использования для кредитных операций других средств, хранящихся в банке. Возникающие при этом кредитные отношения прекращаются при погашении ссудной задолженности.[6]

Делая вывод из вышесказанного нужно сказать, что при подобных кредитных операциях происходит не перераспределение средств в общепринятом понимании этого термина, а возвратное предоставление средств. Здесь банк выступает как организация, способная с помощью кредитных операций создавать и предоставлять взаймы платёжные средства и уничтожать их при погашении ссудной задолженности. В этой связи трудно рассматривать банк как организацию, осуществляющую перераспределение средств.

Таким образом, имеющиеся различия кредитных отношений обусловливают целесообразность того, чтобы не ограничиваться отнесением их на этом основании к родовому признаку "кредит", а выяснить в каждом конкретном случае, о каком виде кредитных отношений идёт речь. При этом следует обращать внимание на взаимосвязи отдельных видов кредитных отношений, среди которых доминирующее значение имеет их взаимосвязь с банковским кредитом.

В условиях современной рыночной экономики основной формой кредита является конечно же банковский кредит.

Субъектами кредитных отношений в области банковского кредита являются хозяйственные органы, население, государство и сами банки. В кредитной сделке в качестве субъектов кредитных отношений выступают кредитор и заёмщик.

Кредиторами являются лица, как юридические так и физические, предоставившие свои временно свободные средства в распоряжение заёмщика на определённый срок.

Под заёмщиком понимается сторона кредитных отношений, получающая средства в пользование, ссуду, и обязанная их возвратить в установленный срок. [7]

Что касается банковского кредита, то субъекты кредитных сделок здесь обязательно выступают в двух лицах, т.е. как кредитор и как заёмщик. Это связано с тем, что банки работают в основном на привлечённых средствах и, следовательно, по отношению к хозорганам, населению, государству – владельцам этих средств, помещённых на счетах в банке, выступают в качестве заёмщиков. Банки, перераспределяя сосредоточенные у себя ресурсы в пользу нуждающихся в них, выступают как кредиторы. Тоже самое относится и к другой стороне кредитных сделок – населения, хозяйства, государства: помещая на счетах в банке свои денежные средства, они выступают в роли кредиторов, а испрашивая ссуду, превращаются в заёмщиков.

В сфере банковского кредита население нашей страны выступает главным образом в качестве кредитора.

В настоящее время в качестве субъектов банковского кредита стали активно выступать органы государственной власти различного уровня. Коммерческие банки предоставляют краткосрочные кредиты:

а) для покрытия кассового разрыва при исполнении бюджета на срок до окончания бюджетного периода;

б) покрытие бюджетного дефицита;

в) под ценные бумаги, выпущенные для финансирования целевых программ социально-экономического развития региона.

Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществляется при строгом соблюдение принципов кредитования, которые представляют собой главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений. [8]

К принципам кредитования относятся: срочность возврата, дифференцированность, обеспеченность и платность.

Особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений, является возвратность. Она является неотъемлемой чертой кредита, его атрибутом, без которой он не может существовать.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Этот принцип означает, что кредит должен быть не просто возвращён, а возвращён в строго определённый срок, т.е. в нём находят конкретное выражение факторы времени. И, следовательно, срочность есть временная определённость возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в руках заёмщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет своё подлинное назначение, что отрицательно складывается на состоянии денежного обращения в стране.

Сроки кредитования устанавливаются банком исходя из сроков оборачиваемости кредитуемых материальных ценностей, но не выше нормативных.

С этим принципом очень тесно связаны два других принципа кредитования, таких, как дифференцированность и обеспеченность.

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем клиентам, которые в состоянии его своевременно вернуть. В таком случае дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия, дающая уверенность в способности и готовности заёмщика возвратить кредит в оговоренный договором срок. Эти качества потенциальных заёмщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень его рентабельности на текущий момент и в перспективе.

В современных условиях, говоря об обеспеченности ссуд, следует иметь в виду наличие у заёмщиков юридически оформленных обязательств, гарантирующих своевременный возврат кредита: залогового обязательства, договора-гарантии, договора-поручительства.

Принцип платности кредита означает, что каждый заёмщик должен внести банку определённую плату за временное позаимствование у него для своих нужд денежных средств. На практике реализация этого принципа осуществляется посредством банковского процента. Ставка банковского процента – это своего рода "цена" кредита. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлечённые в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования на собственные и иные нужды.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки.

Кредитные операции банка и их виды

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определённый базовый "набор", без которого банк не может существовать и нормально функционировать. К таким операциям банка относятся:

-приём депозитов;

-осуществление денежных платежей и расчётов;

-выдача кредитов.

Хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой "командой" сотрудников, они теснейшим образом переплетаются между собой.

Как было отмечено ранее, обширная функциональная сфера деятельности банков - посредничество в кредите. Коммерческие банки выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном капитале.

В роли финансовых посредников коммерческие банки конкурируют с другими видами кредитных учреждений. Они предоставляют владельцам свободных капиталов удобную форму хранения денег в виде разнообразных депозитов, что обеспечивает сохранность денежных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение денег в облигации или акции.

Кредитные операции – это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы:

-активные, когда банк выступает в лице кредитора, выдавая ссуды;

-пассивные, когда банк выступает в роли заёмщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Исходя из указанных характеристик, можно условно подчеркнуть различие между кредитными и ссудными операциями, кредитом и ссудой. Кредит - более широкое понятие, предполагающее наличие разных форм организации кредитных отношений, как формирующих источники средств банка, так и представляющих одну из форм их вложения. Ссуда же является лишь одной из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счёта. Кроме того, кредитные отношения могут быть организованы не только в рамках банковского кредита, но и как коммерческое кредитование, когда в лице и заёмщика, и кредитора выступают предприятия, а кредитные отношения между ними оформляются векселем. В дальнейшем коммерческий кредит может трансформироваться в банковский посредством предоставления ссуды под залог векселя или его учёта.

Банковский кредит - весьма удобная и во многих случаях незаменимая форма финансовых услуг, которая позволяет гибко учитывать потребности каждого заёмщика и приспосабливать к ним условия получения ссуды (в отличие, например, от рынка ценных бумаг, где сроки и другие условия займа стандартизированы).

Соответственно выделяется прямое банковское кредитование, когда кредитные отношения предприятия изначально возникают как отношения с банком, и косвенное банковское кредитование, когда первоначально возникают кредитные отношения между предприятиями, которые впоследствии обращаются в банк в поисках способа досрочного получения средств по векселю.

При подготовке данной работы были использованы материалы с сайта http://www.studentu.ru

[1] Общая теория финансов: Учебник / Л.А. Дробозина, Ю.Н. Константинова, Л.П. Окунева и др.; Под ред. Л.А. Дробозиной. – М.: Банки и биржи, ЮНИТИ, 1995. с. 8.

[2] Там же.

[3] Банковское дело: Учебник для вузов по направлению "Экономика", специальности "Финансы, кредит и денежное обращение" / В.И. Колесников, Л.П. Кроливецкая, Н.Г. Александрова и др.; Под. ред. В.И. Колесникова, Л.П. Кроливецкой. –4-е изд., перераб. и доп. – М.: Финансы и статистика, 2001. – С.18

[4] Там же: С.18

[5] Ямпольский М.М. О трактовках кредита // Деньги и кредит. – 1999. -№4. –С.31.

[6] Там же: С.31.

[7] Банковское дело: Учебник для вузов по направлению "Экономика", специальности "Финансы, кредит и денежное обращение". – С.184.

[8] Там же: С.184.

Похожие работы

... , временно недоступны (с 11 октября) 2. КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА 2.1 Принципы, задачи и цели кредитной политики коммерческого банка Кредитная политика разрабатывается коммерческими банками в условиях рыночных отношений в целях совершенствования практики кредитования, обеспечения возвратности банковских ссуд и устранения риска потерь банками. Коммерческие банки разрабатывают ...

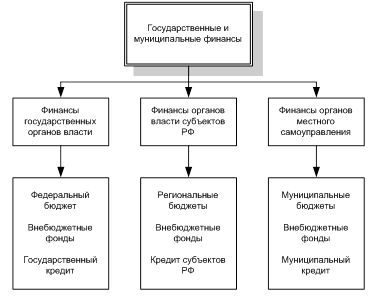

... . Финансы государства структурно можно представить следующим образом (рис. 1): Рис. 1. Структура государственных и муниципальных финансов. Государственные и муниципальные финансы являются частью финансовой системы РФ, охватывают часть денежных отношений, в процессе которых происходит формирование, распределение и использование государственных и муниципальных фондов денежных средств, ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

0 комментариев