Российская академия государственной службы при Президенте Российской Федерации

ВОЛГО-ВЯТСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ Кафедра Экономической теории ДИПЛОМНАЯ РАБОТАРОЛЬ ЦЕНТРАЛЬНОГО БАНКА И ЕГО ТЕРРИТОРИАЛЬНЫХ УПРАВЛЕНИЙ В РАЗВИТИИ КРЕДИТНОЙ СИСТЕМЫ

Специальность: Государственное и муниципальное

управление

Выполнил: студент группы 015

заочного отделения

Катан Дмитрий Александрович

Научный руководитель:

старший преподаватель

Николаева Наталья Львовна

Нижний Новгород

2003 г.

Аннотация:

Дипломная работа написана на тему: «Роль Центрального банка и его территориальных управлений в регулировании кредитной системы».

Структура работы определена целью и задачами исследования. Она состоит из введения, трех глав, заключения. Даны также приложение и список использованной литературы.

I глава раскрывает сущность, структуру, механизм функционирования, этапы формирования и современное состояние кредитной системы в Российской Федерации

II глава дипломной работы посвящена оценки роли центрального банка в развитии кредитной системы.

III глава исследует основные задачи, правовой статус, организационные особенности и полномочия территориальных учреждений Банка России и их роль в развитии кредитной системы.

Содержание

| Стр.

| |

| Введение | 3 |

| ГЛАВА I. КРЕДИТНАЯ СИСТЕМА: СУЩНОСТЬ, СТРУКТУРА, РАЗВИТИЕ | 5 |

| § 1. Структура и механизм функционирования кредитной системы в рыночной экономике |

5 |

| § 2. История и этапы формирования кредитной системы России | 12 |

| § 3. Проблемы развития и современное состояние кредитной системы Российской Федерации | 20 |

|

ГЛАВА II. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЕ | 22 |

| § 1. Центральный банк России: история создания, место в современной экономике |

22 |

| § 2. Правовой статус Банка России | 25 |

| § 3. Основные направления и формы регулирования кредитной системы |

31 |

| § 4. Функции Банка России | 33 |

| § 5. Инструменты Центрального Банка России в регулировании кредитной системы страны |

38 |

|

ГЛАВА III. РОЛЬ ТЕРРИТОРИАЛЬНЫХ УЧРЕЖДЕНИЙ БАНКА РОССИИ В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ РОССИИ | 51 |

| § 1. Территориальные учреждения Банка России: правовой статус, основные задачи |

51 |

| § 2. Организационные особенности территориального учреждения | 53 |

| § 3. Полномочия территориального учреждения | 55 |

| Заключение |

63 |

|

Список используемой литературы |

65 |

|

Приложение |

66 |

ГЛАВА I. КРЕДИТНАЯ СИСТЕМА: СУЩНОСТЬ, СТРУКТУРА, РАЗВИТИЕ

§ 1. Структура и механизм функционирования кредитной системы в рыночной экономике

Современная кредитная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики. С институциональной точки зрения кредитная система представляет собой комплекс финансовых учреждений, активно используемых государством в целях регулирования экономики.

Современная кредитная система имеет две стороны:

Одна ее сторона – совокупность кредитных отношений, форм и методов кредитования.

Вторая ее сторона – совокупность банков, иных кредитно-финансовых институтов, аккумулирующих временно свободные денежные средства и предоставляющие их в ссуду. Безусловно, кредитная система – понятие более широкое по сравнению с банковской системой, поскольку включает в себя помимо банков, являющихся ее ведущим звеном, банковский, потребительский, коммерческий, государственный, международный кредиты со своими формами отношений и методами кредитования.

В современной кредитной системе выделяются три основных звена:

1. Центральный банк, государственные или негосударственные банки.

2. Банковский сектор:

-коммерческие банки;

-сберегательные банки;

-инвестиционные банки;

-ипотечные банки;

-специализированные торговые банки.

3. Специализированные небанковские кредитно-финансовые институты:

-инвестиционные компании;

-финансовые компании;

-страховые компании;

-негосударственные пенсионные фонды;

-благотворительные фонды;

-ссудно-сберегательные ассоциации;

-кредитные союзы.

Такая схема является типичной для большинства промышленно развитых стран - в основном для США, стран Западной Европы, Японии. Однако по степени развитости тех или иных звеньев отдельные страны существенно отличаются друг от друга. Наиболее развита кредитная система США. Поэтому на нее ориентируются все промышленно развитые страны при формировании своей кредитной системы.

В кредитной системе стран Западной Европы наибольшее развитие получили банковский и страховой секторы. Причем в Германии банковский сектор базируется на коммерческих, сберегательных и ипотечных банках. Для Франции характерно разделение банковского звена на депозитные (коммерческие) банки, деловые банки, выполняющие функции инвестиционных, и сберегательные банки.

Современная кредитная система Японии сформировалась по американскому образцу и имеет трехъярусную систему. Наиболее развит банковский сектор, базирующийся на городских (коммерческих), сберегательных и инвестиционных банках. В специализированном секторе широкое распространение получили лишь страховые и инвестиционные компании.

Кредитные системы развивающихся стран в целом развиты слабо (в основном это кредитные системы в развивающихся странах Африки). В большинстве этих стран существует двухъярусная система, представленная национальным центральным банком и системой коммерческих банков. На более высоком уровне находятся кредитные системы стран Азии и Латинской Америки. Особо следует выделить ряд азиатских стран: Южную Корею, Сингапур, Таиланд, Индию, кредитные системы которых довольно развиты, т.к. имеют трехъярусную структуру и приближаются по своему уровню к кредитным системам стран Западной Европы. Трехъярусные кредитные системы имеет и ряд стран латинской Америки – Мексика, Бразилия, Перу.

Кредитная система капиталистических стран в послевоенные годы претерпела серьезные структурные изменения; снизилась роль банков и возросло влияние других кредитно-финансовых институтов (страховых компаний, пенсионных фондов, инвестиционных компаний и др.). Это выразилось как в росте общего числа новых кредитно-финансовых институтов, так и в увеличении их удельного веса в совокупных активах всех кредитно-финансовых институтов. Такие эволюционные процессы коснулись и многих развивающихся стран.

Важными процессами в кредитной системе капиталистических стран явились:

- концентрация и централизация банковского капитала;

- дальнейшее усиление конкуренции между различными типами кредитно-финансовых институтов;

- продолжение сращивания крупных кредитно-финансовых институтов с мощными промышленными, торговыми, транспортными корпорациями и компаниями;

- интернационализация деятельности кредитно-финансовых институтов и создание международных банковских объединений и групп.

Ключевым элементом кредитной системы любого развитого государства сегодня является центральный банк, выступающий официальным проводником денежно-кредитной политики. В свою очередь, денежно-кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка является одним из условий эффективного функционирования рыночной экономики.

Первые центральные банки возникли более 300 лет назад. Первым эмиссионным банком считается созданный в 1694 г. Банк Англии, поскольку он первым начал выпускать банкноты и учитывать коммерческие векселя.

Повсеместное распространение и современное значение центральные банки получили только в XX веке. На Международной финансовой конференции, проходившей в Брюсселе в 1920 г., отмечалось: «В странах, где не существует центрального эмиссионного банка, его следует создать». Более того: «Банки, особенно эмиссионный банк, нужно освободить от политического давления, они должны управляться на принципах разумных финансов».

Первоначально банки верхнего уровня назывались эмиссионными и образовывались как акционерные компании, наделенные особыми полномочиями. Термином «Центральный банк» назывался самый крупный банк, находящийся в самом центре банковской» системы. Затем подобные банки постепенно монополизировали некоторые специфические функции и на определенном этапе развития государства их национализировали. При этом акционерный статус центральных банков в ряде стран сохранился. Например, капитал Банка Италии принадлежит банкам и страховым компаниям, капитал Федеральной резервной системы (ФРС) США принадлежит банкам-членам ФРС.

Центральные банки могут иметь смешанную форму собственности на капитал, когда часть капитала центрального банка принадлежит государству, а часть находится в руках юридических и/или физических лиц. Так, например, 55% капитала Банка Японии принадлежит государству, а 45 % — частным лицам; в Австрии 50 % капитала принадлежит государству, а 50 % — собственность физических и юридических лиц-резидентов.

В большинстве случаев капитал центрального банка полностью принадлежит государству (Банк Англии, Франции, Дании, России и др.).

Выделившись из числа коммерческих банков значительными размерами капитала и большими объемами проводимых операций, центральные банки утратили свои позиции, уступив лидерство в этой сфере коммерческим банкам. Их функции и методы воздействия на финансовую систему модифицировались, а степень влияния на состояние денежно-кредитной системы страны неизмеримо возросла. При этом степень влияния центрального банка на формирование денежно-кредитной системы в различных странах неодинакова и зависит от степеней свободы, какими обладает центральный банк и его руководство.

Чаще всего центральный банк подотчетен непосредственно законодательному органу власти страны или образованной последним специальной банковской комиссии. Управляющий центральным банком не входит в правительство, и его назначение на должность не совпадает по срокам с формированием нового кабинета министров.

Механизм функционирования кредитной системыСовременная кредитная система есть совокупность различных кредитно-финансовых институтов, функционирующих на рынке ссудных капиталов. Через кредитную систему реализуется сущность и функции кредита.

Сущность кредита проявляется в его функциях. Кредит выполняет три основных функции:

- распределительную;

- эмиссионную;

- контрольную.

Распределительная функция – распределение денежных средств на возвратной основе.

Эмиссионная функция – создание кредитных средств обращения и замещения наличных денег. Проявляется в том, что в процессе кредитования создаются платежные средства, т.е. наряду с наличными деньгами в оборот входят деньги в безналичной форме.

Контрольная функция проявляется во всестороннем контроле хозяйственной деятельности субъекта, получившего кредит.

Кредитная система функционирует через кредитный механизм. Он представляет собой:

во-первых, систему связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики;

во-вторых, отношения, связанные с перераспределением денежного капитала между самими кредитными институтами в рамках действующего рынка капитала;

в-третьих, отношения между кредитными институтами и иностранными клиентами.

Кредитный механизм включает также все аспекты ссудной, инвестиционной, учредительской, посреднической, консультативной, аккумуляционной, перераспределительной деятельности кредитной системы в лице ее институтов.

После Второй Мировой войны кредитная система содействовала обеспечению условий для значительного роста производства, накопления капитала и развития научно-технического прогресса. Благодаря кредиту в различных его формах происходят мобилизация денежного капитала и огромная концентрация капиталовложений в ключевых, технически наиболее прогрессивных отраслях экономики. Только мощные банки и страховые компании могут осуществлять кредитные операции в масштабах, необходимых для финансирования современных крупных промышленных, транспортных и других объектов. Государственные средства, участвующие в финансировании капиталовложений, также часто поступают в хозяйство в кредитной форме.

Кредитная система играет важнейшую роль в поддержании высокой нормы народнохозяйственного накопления, что характерно для большинства промышленно развитых стран. Однако в США данный показатель несколько ниже, чем в других промышленно развитых странах. Это объясняется прежде всего тем, что на процессы накопления денежного капитала в США влияли такие факторы, как частые колебания конъюнктуры, высокая доля военных затрат в национальном доходе и бюджете, падение покупательной способности денег, большой удельный вес инвестиций в непроизводственную смету, устойчивость рынка ценных бумаг до конца 60-х годов.

Кредит занимает важное место в разрешении проблемы реализации товаров и услуг на рынке. Большой рост потребительского и жилищно-ипотечного кредитования населения в значительной мере расширил рынок для потребительских товаров длительного пользования и сыграл заметную роль в быстром развитии соответствующих отраслей промышленности и строительства.

Международные условия воспроизводства также в большой мере формируются в связи с развитием кредитных отношений в различных формах и с деятельностью банков на мировой арене. Эти факторы способствовали росту международной торговли, который, в свою очередь, подталкивал производство.

Кредитно-денежные кризисы, которые обычно сопровождают циклические экономические кризисы и значительно их усиливают, были слабо выражены до конца 70-х начала 80-х годов. Их наиболее острые формы - натиск вкладчиков на банки, массовое востребование ссуд, банкротство банков - до указанного времени фактически отсутствовали. Это объяснялось многими глубокими изменениями в экономике, в частности, увеличением эластичности кредитно-денежной системы в условиях отсутствия золотого стандарта, изменениями в структуре кредитных учреждений и рынка ссудных капиталов, государственно-монополистическим регулированием.

Вместе с тем кредитная система в послевоенный период во многом способствовала усилению социальной и имущественной пропасти между различными слоями общества. Более конкретно указать на следующие факторы. Акционерное дело, представляющее собой своеобразную форму кредитного дела, было в течение последних двух десятилетий источником колоссального роста личных состояний наиболее богатых людей общества. Вместе с тем аккумуляция кредитной системы сбережений трудящихся приковывала их к существующей капиталистической системе и поэтому часто служила орудием дополнительной финансовой эксплуатации. Последняя становилась особо очевидной и эффективной в связи с инфляцией, которая непрерывно обесценивала сбережения по их реальной покупательной способности, особенно в 70-е годы.

Хотя кредитная система не переживала в послевоенный период острых «традиционных» кризисов, как в 1929-1933 гг., кредитная экспансия банков, рост кредитной надстройки, разбухание ипотечного и потребительского кредитов требовали срочных мер государственного вмешательства для предотвращения кризиса в кредитной сфере, который был тесно связан с кризисом международной валютной системы.

При наличии общих закономерностей развития кредитным системам отдельных стран свойственны свои особенности. В XIX в. наиболее развитой и разветвленной кредитной системой обладала Англия. Сейчас таким лидером во многих отношениях являются США. Другие страны нередко стремятся перенять организационные формы и методы американских кредитно-финансовых учреждений, особенно инвестиционных и страховых компаний, корпорационных пенсионных фондов, организаций и потребительского кредита. В то же время для ряда стран Западной Европы характерны государственные учреждения более крупного масштаба и универсального характера, чем в США.

Процессы концентрации в сфере банков, во многом определяющие развитие кредитной системы, имеют в послевоенный период ряд важных особенностей. Значительные изменения происходят также в операциях банков и , в частности, в формах их связей с промышленностью. Характерно сочетание функций, и специализация, т.е. выделения особых видов кредитно-финансовых учреждений со своими специфическими функциями.

Монополистическая стадия капитализма обусловила появление новых кредитно-финансовых институтов, которые стали быстро развиваться после кризиса 1929-1933 гг. Произошло более полное разграничение функций между различными финансовыми институтами внутри кредитной системы. Быстро выросли и заняли важнейшие позиции на рынке ссудных капиталов страховые компании (в основном компании страхования жизни), пенсионные фонды, инвестиционные компании, ссудосберегательные ассоциации и другие специализированные учреждения. Они стали основным источником долгосрочного капитала на денежном рынке, потесним в этой сфере коммерческие банки.

Однако падение удельного веса коммерческих банков не означает снижение их роли в экономике. Они продолжают выполнять важнейшие функции кредитной системы: расчетные операции, депозитно-чековую эмиссию, краткосрочное и среднесрочное финансирование, а также определенную часть долгосрочного финансирования.

Кредитно-финансовые учреждения осуществляют свои функции в экономике по двум основным направлениям: предоставление ссудного денежного капитала и денежных сбережений населения, владение фиктивным капиталом. Широкая сеть специализированных кредитно-финансовых учреждений позволила собрать свободные денежные капиталы и сбережения и предоставить их в распоряжение торгово-промышленных корпораций и государства. Таким образом, развитие кредитной системы явилось одной из важнейших предпосылок обеспечения относительно высокой нормы накопления капитала, что способствовало росту производства и реализации научно-технической революции.

§ 2. История и этапы формирования кредитной системы России

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

История кредитной системы прошла несколько этапов формирования. До 1917 г. наша кредитная система развивалась по капиталистическим законам, которые отражали соответствующую социально-экономическую формацию. По структуре, функциям и операциям она приближалась к модели кредитной системы ведущих капиталистических стран того времени. В Российской империи существовала трехъярусная кредитная система, состоявшая из следующих звеньев:

- Государственный банк;

- Банковский сектор, представленный в основном коммерческими и сберегательными банками;

- специализированные кредитные институты (страховые компании, кредитные товарищества и др.).

В отличие от западных стран в России были развиты в основном два яруса: Государственный банк и частный банковский сектор. Третий ярус был развит сравнительно слабо, что объяснялось низким уровнем развития рынков капиталов и ценных бумаг. В то время в России практически не было учреждений, специализирующихся на операциях с ценными бумагами, а их рынок был представлен всего тремя фондовыми биржами. Поэтому аккумуляционно-мобилизационные функции на рынке капиталов выполняли в основном коммерческие банки.

В первые месяцы после революции 1917 г. была проведена национализация всех кредитных институтов ( банков и страховых компаний), на базе Госбанка был создан Народный банк. Начавшаяся в начале 1918 г. гражданская война по существу ликвидировала кредитную систему, так как в условиях отсутствия товарно-денежных отношений кредит потерял свое значение. Это подтверждает факт слияния Народного банка с Наркомфином (министерство финансов). Единственным источником доходов в стране стала эмиссия так называемых денежных знаков, что способствовало натурализации хозяйственных отношений и ограничивало сферу товарно-денежных отношений. В начале 20-х годов новая экономическая политика обусловила восстановление кредитной системы, но в довольно усеченной форме. Был создан Госбанк, стали функционировать акционерные и кооперативные коммерческие банки. К 1925 г. была восстановлена кредитная система, структура которой выглядела следующим образом:

- Государственный банк

- Банковский сектор:

- акционерные банки (Промбанк, Электробанк, Внешторгбанк, Юговосточный банк, Дальневосточный банк, Среднеазиатский банк);

- кооперативные банки (Всеуобанк, Украинбанк);

- коммунальные банки (Цекобанк и местные коммунальные банки);

- Центральный сельхозбанк, республиканские сельхозбанки

- Специализированные и кредитно-финансовые учреждения:

- общества сельскохозяйственного кредита;

- общества взаимного кредита;

- сберегательные кассы.

Структура кредитной системы была представлена тремя ярусами и выражала новые социально-экономические отношения, сложившиеся в стране к началу 30-х годов. Особенность новой кредитной системы заключалась в том, что большая часть ее звеньев являлась государственной собственностью, затем шли кооперативная и самая незначительная - капиталистическая (в основном с обществами взаимного кредита). При этом кредитная система была представлена главным образом отраслевыми и специализированными банками и обществами по кредитованию.

В новой структуре кредитной системы отсутствовали страховые компании и учреждения, занимавшиеся операциями с ценными бумагами. Это объяснялось созданием государственной страховой компании и ее выведением из кредитной системы, а также очень ограниченным рынком ценных бумаг в виде оборота акций между различными государственными организациями-акционерами. Таким образом, аккумуляция и мобилизация денежных ресурсов практически осуществлялась банками в рамках государственной собственности.

В последующие годы кредитная система претерпела дальнейшие изменения под влиянием кредитной реформы 30-х годов, когда были ликвидированы все виды собственности, кроме государственной. Кредитная система была превращена в одноярусную, или однозвенную систему, выражая социально-экономические потребности того времени, связанные с осуществлением планов индустриализации и коллективизации. Кредитная система начала функционировать в рамках командно-административной системы управления экономикой и была представлена всего лишь тремя банками, сберегательными кассами и двумя страховыми организациями:

- Государственный банк;

- Стройбанк;

- Банк для внешней торговли;

- Система сберегательных банков;

- Госстрах и Ингосстрах.

В результате такой реорганизации Государственный банк, помимо эмиссионной и расчетно-кассовой деятельности, взял на себя предоставление краткосрочных кредитов промышленности, транспорту, связи и другим отраслям хозяйства, а также долгосрочных кредитов сельскому хозяйству.

Второй банк страны - Стройбанк сосредоточил свою деятельность на предоставлении долгосрочных кредитов и финансировании капиталовложений в различных отраслях хозяйства, кроем сельского хозяйства.

Банк для внешней торговли занимался кредитованием внешней торговли, международными расчетами, а также операциями с иностранной валютой, золотом и драгоценными металлами.

Система сберегательных касс обслуживала широкие слои населения путем привлечения денежных сбережений, оплаты услуг и реализации выигрышных государственных займов.

Госстрах монополизировал страховые операции юридических и физических лиц внутри страны, Ингосстрах осуществлял операции по иностранному страхованию (страхование имущества иностранцев, советского имущества за рубежом, экспортно-импортные грузы, транспортные средства).

Все аккумулированные денежные средства, указанных организаций, создавали так называемый ссудный фонд страны, который в последующем распределялся и перераспределялся в виде кредитов в различные сферы хозяйства.

Длительное командно-административное функционирование кредитной системы показало ее слабую эффективность, особенно в условиях обострения финансово-экономических проблем в стране к началу 80-х годов. Кредит по существу перестал играть роль активного инструмента воздействия на научно-техническое обновление экономики. Большая часть кредитов исполняла роль второго бюджета, так как кредиты не возвращались предприятиями. В результате многие кредиты списывались или шел процесс перекредитования предприятий. В особенности это относилось к большому количеству планово-убыточных предприятий и сельскому хозяйству. Процент за кредит оставался на довольно низком уровне, что не стимулировало к взаимной эффективности ни банки, ни предприятия. Все это нарушало главную сущность кредита - плату за кредит и его возвратность.

Поэтому в середине 80-х годов в связи с реорганизацией управления экономикой была проведена банковская реформа, которая выразилась в создании крупных отраслевых специализированных банков:

- Государственный банк (Госбанк СССР);

- Промышленно-строительный банк (Промстройбанк);

- Агропромышленный банк (Агропромбанк СССР);

- Банк жилищно-коммунального хозяйства и социального развития (Жилсоцбанк СССР);

- Банк трудовых сбережений и кредитования населения (Сберегательный банк СССР);

- Банк внешнеэкономической деятельности СССР.

Особенность этой реорганизации заключалась в том, что отраслевым специализированным банкам предоставлялось право как краткосрочного, так и долгосрочного кредитования. Значительные кредитные ресурсы из Госбанка были преданы специализированным банкам. Государственный банк сохранил за собой эмиссионную, расчетную, контролирующую, функции, а также кредитование непроизводственной сферы. Система сберегательных касс была преобразована в единый Сберегательный банк с многочисленными филиалами и отделениями.

Основная задача реорганизации банковской системы сводилась к проведению прогрессивной кредитной политики, повышению эффективности всей кредитной системы. Однако, как показала дальнейшая практика, такая реорганизация носила больше негативный, нежели позитивный характер, поскольку монополия трех банков (Госбанка, Стройбанка, Внешэкономбанка) по существу была заменена монополией вновь созданных, реорганизованных, специализированных банков.

Центральная, одноярусная структура банковской системы закрепляла сферу влияния банков по ведомственному принципу. Предприятия, как прежде, закреплялись за банками и не имели права выбора в получении кредитных ресурсов. Резко возросли издержки обращения банков в связи с увеличением банковского аппарата, ростом его заработной платы и организованных расходов.

Госбанк занимался только распределением ресурсов на верхнем уровне, не имея возможности воздействовать на выполнение кредитных планов. Каждый банк реализовал самостоятельные кредитные планы, используя административные методы управления. Так, распределяли свои ресурсы на вертикали между своими учреждениями, не обращая внимания на выгодность помещения средств, и осуществляли простое финансовое обслуживание и субсидирование предприятий.

Монопольное положение спецбанков и централизованное закрепление ресурсов не позволяло вести торговлю деньгами или создавать денежные рынки. Кроме того, банки стали вводить искусственные поборы с предприятий и населения за обычные банковские услуги. В результате этого кредитные и денежные ресурсы продолжали выполнять пассивную роль и не могли рационально воздействовать на ход экономического развития.

В качестве позитивных мер банковской реорганизации 1987 г. можно назвать упорядочение безналичных расчетов, прекращение кредитования убытков, сверхплановых запасов товарно-материальных ценностей, а также выдачи кредитов на восполнение утраченных собственных оборотных средств, приостановление изъятия излишних кредитных средств из хозяйственного оборота и замену их собственными ресурсами предприятий. В результате этих мероприятий были высвобождены кредитные ресурсы на сумму свыше 75 млрд. руб. Однако такие позитивные меры существенно нивелировались отрицательными последствиями банковской реформы.

Как ответ на негативные последствия банковской реформы в 1988-1989 гг. стали создаваться коммерческие и кооперативные банки в основном на базе денежных накоплений различных отраслей промышленности. В течение первого периода 1988-1989 гг. было создано около 150 коммерческих и кооперативных банков. Начала вырисовываться новая двухъярусная структура банковской системы: Госбанк и специализированные банки - первый ярус, коммерческие и кооперативные банки - второй ярус.

В середине 1990 г. в связи с объявлением правительством программы перехода к рынку стало очевидным, что банковская система нуждается в дальнейшей реорганизации. В частности, в правительственной программе отмечалась необходимость создания эффективной двухъярусной банковской системы, состоящей из Государственного банка и коммерческих банков, в которые должны быть преобразованы также созданные 1987 г. специализированные банки.

Наряду с этой программой исполнительные и законодательные органы страны рассматривали альтернативную программу перехода к рынку – «500 дней», предлагавшую создать трехъярусную банковскую систему, которая помимо Госбанка и коммерческих банков дополнялась сетью специализированных кредитно-финансовых учреждений в лице страховых компаний, земельных банков, инвестиционных фондов, кредитных товариществ, пенсионных фондов, брокерских и лизинговых компаний. Программа «500 дней» расширяла количество будущих субъектов рынка капитала за счет перспективного создания специализированных кредитных учреждений, однако по существу неправильно подменяла понятие «кредитная система» понятием «банковская система». Первое понятие шире, чем второе, которое ограничивается только банками. Кроме того, в программе оставалось понятие «ссудного фонда», тогда как в условиях рынка необходима его замена на «рынок капитала».

Концепция структуры новой кредитной системы практически полностью перешла в программу союзного правительства «Основные направления развития народного хозяйства и перехода к рынку», принятую осенью 1990 г. Верховным Советом СССР. Однако и здесь была допущена профессиональная ошибка, так как под банковской системой по сути подразумевалось создание новой кредитной системы.

В конце 1990 г. Верховным Советом СССР был принят закон «о Госбанке и банковской деятельности», который окончательно устанавливал двухъярусную банковскую систему в виде Центрального банка (Госбанка), Сберегательного банка и коммерческих банков. Согласно этому закону коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а также при определении процентных ставок. Кроме того, им были даны права осуществлять валютные операции на основе лицензий, выданных Центральным банком.

Закон 1990 г. изменил функциональную деятельность Госбанка: кроме эмиссионной, расчетной функции, он стал контролировать деятельность коммерческих банков путем установления для них обязательных норм резервов и хранения их на счетах Центрального банка. Принятие закона 1990 г. способствовало созданию широкой сети коммерческих банков во всех регионах страны.

Специализированные банки были превращены в коммерческие банки. Уже в 1988-1989 гг. начали возникать отдельные специализированные кредитно-финансовые институты. В качестве альтернативы двум государственным страховым учреждениям - Госстраху и Ингосстраху были образованы на коммерческой основе страховые компании «Центрорезерв», «Дальросс», «Аско» и др.

Одновременно было создано несколько инвестиционных компаний и банков. К 1990 г., т.е. к моменту принятия закона «о банках и банковской деятельности», в стране начинает складываться трехъярусная кредитная система. К концу 1991 г. в связи с образованием Российской Федерации как самостоятельного государства формируется новая структура кредитной системы, которая складывается из следующих трех ярусов:

1. Центральный банк РФ

2. Банковская система:

- коммерческие банки;

- сберегательный банк РФ;

3. Специализированные небанковские кредитные институты:

- страховые компании;

- инвестиционные фонды;

- прочие.

Нынешняя структура кредитной системы РФ приближается к модели кредитной системы промышленно развитых стран. Но дело в том, что наиболее слабым звеном новой кредитной системы является третий ярус. Он представлен в основном страховыми компаниями, а для развития других типов специализированных кредитных институтов нужно полноценное функционирование рынка капиталов и его второго элемента - рынка ценных бумаг. Создание последнего возможно в условиях относительно широкой приватизации государственной собственности. Именно это должно стимулировать развитие третьего яруса кредитной системы.

Новая банковская система пока развивается сложно и противоречиво. К началу 1992 г. в РФ действовало 1414 коммерческих банков, из них 767 созданы на базе бывших специализированных банков и 646 вновь образованы. Суммарный составной фонд составил 76,1 млрд. руб. Однако основным недостатком новой банковской системы является большое число мелких банков - 1037, или 73% от общего числа банков, с уставным фондом от 5 до 25 млн. руб., в то время как банков с уставным фондом свыше 200 млн. руб. насчитывалось 24, или 2% их общего количества.

Поэтому мелкие коммерческие банки не могли эффектно организовать обслуживание клиентов и гарантировать сохранность их вкладов. Кроме того, характерными негативными сторонами всей банковской системы являются:

- нехватка квалифицированных кадров;

- слабая материально-техническая база;

- отсутствие конкуренции;

- недоступность услуг для ряда клиентов из-за высокого уровня процента.

1993-1994 годы характеризовались дальнейшим ростом числа коммерческих банков и других кредитно-финансовых институтов, что было обусловлено расширением масштабов приватизации, развитием рынка ценных бумаг, дальнейшим продвижением рыночных реформ.

К концу 1994 г. в России действовало около 2400 коммерческих банков, более 2 тыс. страховых компаний, большое количество инвестиционных фондов (компаний), одновременно стали создаваться ипотечные банки, негосударственные пенсионные фонды, финансово-строительные компании, частные сберегательные банки и ряд других кредитных учреждений.

На конец 1994 г. структура кредитной системы России значительно отличается от 1991 - 1992 гг.:

1. Центральный банк

2. Банковская система:

- коммерческие банки;

- сберегательные банки;

- ипотечные банки.

3. Специализированные небанковские кредитно-финансовые институты:

- страховые компании;

- инвестиционные фонды;

- пенсионные фонды;

- финансово-строительные компании;

- прочие.

Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства и все больше приспосабливаться к процессу новых экономических реформ.

§ 3. Проблемы развития и современное состояние кредитной системы Российской Федерации

Процесс становления кредитной системы выявил определенные недостатки. Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимаются несвойственной им деятельностью: привлекают вклады населения, выполняя функции коммерческих и сберегательных банков. Ряд инвестиционных фондов, финансовых компаний и банков построили свою деятельность не на подлинной коммерческой основе, а по принципу пирамиды, что вызвало волну банкротств в 1993-1994 гг. Кроме того, высокие ставки на краткосрочные кредиты вели к необоснованному росту прибылей, которые в последующем конвертировались в иностранную валюту, что обесценивло рубль и вело к усилению инфляции. Поэтому многие стороны деятельности банковской системы Российской Федерации нуждаются в дальнейшем совершенствовании.

К концу 90-х годов в стране окончательно установилась двухъярусная банковская система в виде Центрального банка РФ, Сберегательного банка и коммерческих банков, которые получили самостоятельный статус в области привлечения вкладов, кредитной и процентной политики.

В настоящее время структура кредитной системы России выглядит следующим образом:

1. Центральный банк России.

2. Банковская система:

- коммерческие банки;

- Сберегательный банк России;

- иные специализированные банки.

3. Специализированные кредитно-финансовые институты:

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные компании;

- финансово-строительные компании.

Безусловно, новая структура кредитной системы в большей степени отражает потребности цивилизованного рыночного хозяйства.

Одной из крупнейших кредитно-финансовых систем в России является Сберегательный банк. Его собственный капитал к началу 2002 г. составил 95,7 млрд. руб.(3,2 млрд. долл.). Уровень рентабельности капитала в 2001 г. – 31,2%. Наконец, чистая прибыль выросла на 40%, достигнув 18 млрд. руб. А сумма чистых активов (кредиты, ценные бумаги и т.д.) является рекордной для всей кредитно-финансовой сферы России – 798 млрд. руб. (26,5 млрд. долл.). По данным журнала «The Banker» Сбербанк входит в первые две сотни крупнейших банков в мире.

В то же время процесс становления кредитной системы выявил определенные проблемы и недостатки во всех ее структурных звеньях. К основным можно отнести следующие:

- продолжают существовать мелкие коммерческие банки, которые из-за слабой финансовой базы не могут справиться с потребностями клиентов;

- монопольное, ничем не ограниченное положение на банковском рынке, продолжает занимать Сберегательный Банк;

- главная проблема ипотечной системы в России заключается в неразвитости рынка жилья и несоответствии цен на жилье среднему уровню доходов населения;

- отсутствие реальных условий для развития рынка корпоративных ценных бумаг в качестве основы для функционирования инвестиционных банков;

- отсутствие реальной законодательной базы для регламентации рынка специализированных небанковских институтов.

Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран.

ГЛАВА II. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ

§1. Центральный банк России: история создания, место в современной экономике

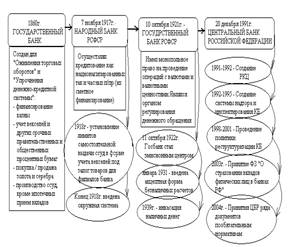

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. Центральному банку РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России).

В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. Центральный банк РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству.

Свои функции, определенные Конституцией Российской Федерации (ст.75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

Кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению и стабильности финансовых рынков.

В результате взвешенной кредитной политики, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В настоящее время реформы в банковском секторе продолжаются. Стратегическими целями этих преобразований являются: укрепление устойчивости банковской системы; повышение качества реализации банковским сектором функций по аккумулированию сбережений населения, средств предприятий, их трансформации в кредиты и инвестиции; предотвращение использования кредитных организаций для недобросовестной коммерческой практики.

§2. Правовой статус Банка России

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Банка России, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Банка России определяются также Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Нормотворческие полномочия Банка России предполагают его исключительные права по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Банк России в соответствии с Конституцией Российской Федерации не обладает правом законодательной инициативы, однако его участие в законодательном процессе, помимо издания собственных правовых актов, обеспечивается также и тем, что проекты федеральных законом, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться за заключение в Банк России.

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном банковском совете Банка России в рамках своей квоты, а также рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального банковского совета Банка России Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно-кредитной политики.

Организационно-правовая форма Банка РоссииОбщим признаком, характеризующим правовое положение Банка России, независимо от того, в каком качестве он выступает, осуществляя возложенные на него функции, является предоставленный ему Федеральным законом Российской Федерации от 10.07.2002 года №86-ФЗ «О Ценральном банке Российской Федерации (Банке России)». Однако ни данный Закон, определяющий что Банк России является юридическим лицом (статья 2), ни другие принятые после него федеральные законы не устанавливают для него организационно-правовой формы юридического лица.

По разным мнениям, нашедшим отражение в юридической литературе, по своей организационно-правовой форме он представляет собой:

- унитарное предприятие;

- государственное учреждение;

- государственную корпорацию.

- унитарное предприятиеСуществование данной точки зрения обусловлено некоторыми историческими предпосылками. Так, действовавшие до 1995 года Закон РСФСР от 02.12.1990 года № 394-1 «О Центральном банке РСФСР (Банке России)» и Устав Банка России, утвержденный Постановлением Президиума Верховного Совета РСФСР от 24.07.1991 года закрепляли за Банком России имущество на праве хозяйственного ведения. В результате были созданы фактические и юридические предпосылки для выводов о коммерческом статусе Банка. Такие выводы получили подтверждение после принятия Федерального закона от 30.11.1994 года №52-ФЗ «О введение в действие части первой Гражданского кодекса РФ». В части 6 статьи 6 указанного закона устанавливалось, что к созданным до дня официального опубликования части первой ГК РФ государственным предприятиям, основанным на праве полного хозяйственного ведения, применяются нормы ГК РФ об унитарных предприятиях, основанных на праве хозяйственного ведения и являющихся коммерческими организациями. Устав Банка России также предоставлял ему практически неограниченные полномочия по распоряжению закрепленным за ним имуществом. После принятия Конституции РФ Закон «О Центральном банке (Банке России)» вступил в противоречие с конституционными положениями. Конституция закрепила за Банком статус особого властного органа, который в силу этого не может являться коммерческой организацией. Попутно изменились критерии оценки его деятельности.

Из Конституции России 1993 года следует, что показателем работы Банка России является вовсе не прибыль, а устойчивость и защищенность денежной единицы России – рубля (Устав Банка закреплял прибыль как показатель финансовых результатов деятельности Банка). Эти и другие обстоятельства способствовали тому, чтобы в апреле 1995 года Закон РСФСР от 02.12.1990 года №394-1 «О Центральном Банке РСФСР (Банке России)» был изложен в новой редакции, закрепившей некоммерческий статус Банка России, а Устав Банка России был признан утратившим силу. Согласно статье 3 названного закона «получение прибыли не является целью деятельности Банка России». Более того, в отличие от ранее действовавшего законодательства, Федеральным законом Российской Федерации от 10.07.2002 года №86-ФЗ «О Ценральном банке Российской Федерации (Банке России)» Банку России предоставлено право осуществлять полномочия по владению, пользованию и распоряжению переданной ему федеральной собственностью только в соответствии с целями и в порядке, установленном Законом.

Поэтому выводы некоторых юристов о коммерческом статусе Банка России носят предположительный характер. Реализация такого предположения на практике, при сохранении за Банком статуса государственного органа, не представляется возможным, поскольку, властные полномочия Банка России по регулированию денежно-кредитной системы и осуществление им непосредственно банковской деятельности на коммерческой основе не совместимо.

Признанию Банка России унитарным предприятием препятствует еще и то, что у него отсутствует Устав как таковой (вряд ли можно считать, что Уставом для Банка является Федеральный Закон «О Центральном Банке РФ (Банке России)». Кроме того, странно было бы допустить, что осуществление публично-правовых и властных функций государство доверило коммерческой организации.

- государственное учреждение

Банк России, как утверждают некоторые авторы, является государственным учреждением, поскольку властные управленческие полномочия присущи только государственным органам, которые в настоящее время являются государственными учреждениями.

Это так, но наличие управленческих функций не является критерием для определения организационно-правовой формы юридического лица. Одним из основополагающим признаков учреждения является его обязательное финансирование собственником (пункт 2 статьи 48 ГК РФ).

Согласно статье 2 Закона о Центральном банке собственником имущества Банка является Российская Федерация. Однако собственник не финансирует Банк России, который не является бюджетной организацией и осуществляет свои расходы за счет собственных средств (пункт 2 статьи 2 Закона). Но осуществление Банком России своих расходов за счет собственных средств вовсе не противоречит ст.ст.50 и 120 ГК РФ, так как согласно ст.298 ГК РФ: «если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то расходы, полученные от такой деятельности, и приобретенное за счет таких доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе». Поэтому осуществление Банком России расходов за счет собственных средств не опровергает, а, наоборот, подтверждает, что из ныне существующих организационно-правовых форм ему, как и другим государственным органам, более всего соответствует государственное учреждение».

Учреждение согласно пункту 2 статьи 120 ГК РФ отвечает по своим обязательствам, находящимися в его распоряжении денежными средствами, а при их недостаточности собственник имущества учреждения несет субсидиарную ответственность по долгам учреждения. Однако государство не отвечает по долгам Центрального банка, а Банк не отвечает по обязательствам государства, если иное не установлено федеральным законом (часть 5 статьи 2 Закона).

- государственная корпорацияВ связи с внесением изменений в Федеральный закон от 12.01.1996 года №7-ФЗ «О некоммерческих организациях» в литературе высказано мнение об отнесении Банка России к государственным корпорациям. Ряд положений Закона о Центральном банке корреспондирует нормам Закона «О некоммерческих организациях». Так, Банк России учрежден Российской Федерацией на основе имущественного взноса (имущество Госбанка СССР перешло к Банку России), Банк России создан на основе Закона о Центральном банке, Банк не имеет членства, Банк в настоящее время не имеет уставных документов, - все это соответствует требованиям статьи 7.1 Закона «О некоммерческих организациях».

Веским доводов против представленной точки зрения является то, что Центральный банк не является собственником, закрепленного за ним имущества, которое в соответствии со статьей 2 Закона о Центральном банке является собственностью Российской Федерации.

Макарова Я.М. предлагает свое определение организационно-правовой формы Банка: «Банк России – государственная корпорация с особым конституционно-правовым статусом, учрежденная Российской Федерацией для осуществления защиты и обеспечения устойчивости рубля, наделенная исключительным правом эмиссии на территории Российской Федерации и осуществляющая свои функции независимо от органов государственной власти. Имущество, переданное Банку России, является его собственностью». Как видно, данное определение устраняет высказанное выше замечание относительно невозможности признания за Центральным банком статуса государственной корпорации.

Подводя итог необходимо отметить следующее. Принципиальным выводом является тот, что, Банк России, будучи наделенным властными полномочиями в сфере правления банковской системой не может являться коммерческой организацией, то есть организацией основной целью деятельности которой, в соответствии со статьей 50 ГК РФ, является извлечение прибыли.

В соответствии с действующим в настоящее время законодательством за Центральным Банком не может быть однозначно (без оговорок) признана никакая из вышерассмотренных организационно-правовых форм. Но ближе всех Банк России, именно в силу закрепленных за ним имущественных прав, подпадает под определение государственного учреждения.

Определение же Центрального банка в качестве государственной корпорации потребует внесения соответствующих изменений в Закон о Центральном банке.

§ 3. Основные направления и формы регулирования кредитной системы

Государственное регулирование кредитно-финансовых институтов - один из важнейших элементов развития и формирования кредитной системы.

Основными направлениями государственного регулирования являются:

- политика центрального банка в отношении кредитно-финансовых институтов, особенно банков;

- налоговая политика правительства в смешанных (полугосударственных) или государственных кредитных институтах;

- законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы.

Основным проводником государственной политики по регулированию кредитной системы является Центральный банк.

В промышленно развитых странах политика центрального банка распространяется главным образом на коммерческие и сберегательные банки и осуществляется в следующих формах:

- учетная политика;

- регулирование нормы обязательных резервов;

- операции на открытом рынке;

- прямое воздействие на кредит.

Учетная политика центрального банка состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков, которые в свою очередь, получают их от промышленных, торговых и транспортных компаний. Центральный банк выдает кредитные ресурсы на оплату векселей и устанавливает так называемую учетную ставку. В России эта процентная ставка называется ставкой рефинансирования коммерческих банков.

Как правило, учетная политика центрального банка направлена на лимитирование переучета векселей, установление предельной суммы кредита для каждого банка. Таким образом, осуществляется воздействие на объем выдаваемых ссуд. Учетная политика обычно сочетается с государственным регулированием процентных ставок по вкладам и кредитам. Хотя банки в основном самостоятельно определяют проценты по вкладам и ссудам, тем не менее они ориентируются на учетную ставку центрального банка - так называемое дисконтное окно. При этом необходимо отметить, что в каждой стране существует своя специфика учетной политики, определяемая традициями, развитием кредитной системы, ролью государства и центрального банка в экономике.

Следующей формой регулирования центрального банка является определение нормы обязательных резервов для коммерческих банков. Смысл этой формы регулирования заключается в том, что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счете в центральном банке. Норма резерва может уменьшаться или увеличиваться в зависимости от конъюнктуры на рынке капиталов. Ее увеличение ведет к ограничению кредитной экспансии коммерческих банков и, наоборот, снижение - к расширению кредитных ресурсов. Нормы резервов существенно различаются по странам и колеблются в пределах от 5 до 20.

Политика регулирования нормы резервов распространяется главным образом на все виды банков (а в ряде стран и на некоторые специальные кредитно-финансовые институты), которые определяют процентные ставки по кредитам. Большинство других кредитно-финансовых институтов в процентной политике следуют за коммерческими банками. С помощью нормы резервов центральный банк воздействует в целом на ссудный процент, который, в свою очередь, влияет на доходность тех или иных ценных бумаг (курс акций и облигаций).

Еще одной формой регулирования центральным банком кредитной системы являются операции на открытом рынке с государственными облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные облигации, центральный банк тем самым уменьшает денежные ресурсы банков и других кредитно-финансовых институтов и таким образом способствует повышению процентной ставки на рынке ссудных капиталов. Кредитные институты согласно законодательству обязаны покупать определенную часть государственных облигаций, финансируя таким образом дефицит бюджета и государственный долг.

Формой регулирования является также прямое воздействие центрального банка на кредитную систему путем прямых предписаний органов контроля в форме инструкций, директив, применения санкций за нарушения. В ряде случаев центральный банк осуществляет контроль за крупными кредитами, лимитирование банковских кредитов, выборочную проверку кредитных учреждений. Однако методы прямого воздействия в основном распространяются на коммерческие и сберегательные банки и в меньшей степени - на другие кредитно-финансовые институты.

§4. Функции Банка России

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами.

Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России. В соответствии со ст.4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты. (Функции по выдаче, приостановлению и отзыву разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты Банк России будет выполнять со дня вступления в силу федерального закона о внесении соответствующих изменений в Федеральный закон «О лицензировании отдельных видов деятельности»);

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

- осуществляет иные функции в соответствии с федеральными законами.

Особое место в регулировании кредитной системы занимают контрольные и надзорные функции Центрального банка.

В специальной литературе обычно выделяют следующие цели банковского надзора:

- защита мелких вкладчиков от плохого управления и мошенничества;

- защита клиентов банка от «системного риска» (банкротство одного банка может привести к банкротству нескольких банков и утрате доверия ко всей кредитной системе), защита страхового фонда или собственных фондов правительства от потерь в тех странах, которые имеют национальные системы страхования депозитов или осуществляют другие меры по защите банковских вкладчиков;

- обеспечение доверия вкладчиков и населения к финансово-кредитной системе в целом и к кредитным институтам в отдельности.

Главная цель банковского регулирования и надзора ¾ поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов.

Банк России осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства, нормативных актов Банка России, в частности установленных ими обязательных нормативов. Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

Для осуществления своих функций Банк России в соответствии с перечнем, установленным Советом директоров, имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, требовать разъяснений по полученной информации. Банк России публикует сводную статистическую и аналитическую информацию о банковской системе Российской Федерации, соблюдая коммерческую тайну банков.

Банк России также регистрирует кредитные организации в Книге государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций и отзывает их.

Интересно, что Банк России вправе в соответствии с федеральными законами предъявлять квалификационные требования к руководителям исполнительных органов, а также к главному бухгалтеру кредитной организации.

Приобретение более 5 процентов долей (акций) кредитной организации требует уведомления Банка России, а более 20 процентов ¾ предварительного согласия Банка России.

В целях обеспечения устойчивости кредитных организаций Банк России может устанавливать им обязательные нормативы:

- минимальный размер уставного капитала для вновь создаваемых кредитных организаций, минимальный размер собственных средств (капитала) для действующих кредитных организаций;

- предельный размер неденежной части уставного капитала;

- максимальный размер риска на одного заемщика или группу связанных заемщиков;

- максимальный размер крупных кредитных рисков (не может превышать 25% собственных средств кредитной организации);

- максимальный размер риска на одного кредитора (вкладчика);

- нормативы ликвидности кредитной организации;

- нормативы достаточности капитала (предельное соотношение общей суммы собственных средств кредитной организации и суммы ее активов, взвешенных по уровню риска);

- максимальный размер привлеченных денежных вкладов (депозитов) населения;

- размеры валютного, процентного и иных рисков;

- минимальный размер резервов, создаваемых под высокорисковые активы;

- нормативы использования собственных средств банков для приобретения долей (акций) других юридических лиц;

- максимальный размер кредитов, гарантий и поручительств, предоставленных банком своим участникам (акционерам). Не может превышать 20% собственных средств банка.

При этом Банк России устанавливает методики определения собственных средств, активов, пассивов и размеров риска по активам для каждого из нормативов с учетом международных стандартов и консультаций с банками, банковскими ассоциациями и союзами.

Кроме того, для поддержания стабильности банковской системы Банк России проводит проверки кредитных организаций и их филиалов, направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет при необходимости санкции по отношению к нарушителям.

Проверки могут осуществляться уполномоченными Советом директоров представителями Банка России или по его поручению аудиторскими фирмами.

Таким образом, Банк России имеет аналогичный, а в некоторых случаях даже более широкий, чем в ряде развитых стран, набор инструментов для контролирования кредитной сферы. Данный контроль он имеет право осуществлять самостоятельно или через специально созданный орган. Выделим, что Банк России уполномочен применять весь спектр санкций вплоть до отзыва лицензии в отличие от Центрального банка Испании, который осуществляет санкции лишь за незначительные правонарушения, а применение санкций за более серьезные нарушения относится к компетенции Министерства экономики и финансов Испании. Но одних санкций недостаточно, важна своевременная организация контроля за деятельностью кредитного учреждения. В этой связи возникает проблема привлечения профессиональных аудиторских фирм, так как не все отечественные аудиторские компании достигли должного уровня, в то время как известные западные аудиторские фирмы не полностью знакомы с особенностями российского банковского законодательства.

§ 5. Инструменты Центрального Банка России в регулировании

кредитной системы страны

Банк России владеет такими ресурсами, которыми не в состоянии обладать ни один коммерческий банк. Это объясняется тем, что он:

- монопольно осуществляет эмиссию наличных денег и организует их обращение;

- выступает для коммерческих банков кредитором последней инстанции. Они получают от него кредиты в тех случаях, когда исчерпали или не имеют возможности пополнить свои ресурсы из других источников;

- от имени Правительства управляет государственным долгом, т. е. размещает, погашает и проводит другие операции с государственными ценными бумагами, эмитированными Правительством;

- наряду с коммерческими банками производит кассовое обслуживании бюджета, ведет счета внебюджетных фондов, обслуживает представительны и исполнительные органы власти, выдает краткосрочные ссуды Правительств и местным властям;

- является «банком банков», так как ведет счета коммерческих банков, связанные с межбанковскими операциями и хранением резервов.

Банк России играет ведущую роль в регулировании кредитной системы страны. Основные инструменты и методы кредитной политики Банка России определены Законом о Центральном банке РФ, к ним относятся:

- учетная ставка Банка России;

- процентные ставки по операциям Банка России;

- нормативы обязательных резервов, депонируемых в Банке России;

- операции на открытом рынке;

- рефинансирование банков;

- валютное регулирование;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения.

Ниже более подробно раскрыта суть основных инструментов кредитной политики Банка России.

Учетная ставка Банка России

Официальная учетная ставка — это проценты по ссудам, используемым Банком России при кредитовании коммерческих банков.

Определение размера учетной ставки — один из наиболее важных аспектов кредитной политики, а изменение учетной ставки выступает показателем изменений в области кредитного регулирования. Размер учетной ставки обычно зависит от уровня ожидаемой инфляции и в то же время оказывает на инфляцию большое влияние. Когда Банк России намерен смягчить кредитно-денежную политику или ее ужесточить, он снижает или повышает учетную (процентную) ставку.

На протяжении 1991—2003 гг. учетная ставка неоднократно пересматривалась в диапазоне от 10 до 200% годовых, в зависимости от экономической ситуации в стране. В настоящее время она установлена в размере 21% годовых.

Коммерческие банки получают в Банке России ссуды в порядке рефинансирования и переучета векселей. Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики, используя при этом в качестве инструмента учетную ставку.

Процентные ставки Банка России необязательны для коммерческих банков в сфере их кредитных отношений со своими клиентами и с другими банками. Однако уровень официальной учетной ставки является для коммерческих банков ориентиром при проведении кредитных операций.

Процентные ставки по операциям Банка России

Банка России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки Банка России являются минимальными ставками, по которым он осуществляет свои операции. Такая процентная политика необходима для воздействия на рыночные процентные ставки с целью укрепления национальной валюты. Политика минимальных резервов Банка России является административным методом регулирования экономики. Проводя такую политику, Банк России устанавливает нормы минимальных резервов для коммерческих банков в виде определенного процента от суммы их депозитов, которые хранятся на счете в Банке России. Банк России вправе периодически изменять норму обязательных резервов в зависимости от рыночной ситуации.

Повышение официальных ставок сокращает возможности коммерческих банков получить ресурсы для кредитования. Это воздействует на сокращение денежной массы. Снижение официальной учетной ставки действует в обратном направлении.

При нарушении нормативов обязательных резервов Банк России имеет право взыскать в бесспорном порядке сумму недовнесенных средств, а также штраф в установленном размере, но не более двойной ставки рефинансирования.

Операции на открытом рынкеПри осуществлении этих операций Банк России не только реализует направление своей кредитной политики, но и содействует коммерческим банкам в поддержании на необходимом уровне их ликвидности, т. е. способности своевременно выполнять свои обязательства перед клиентами — как юридическими, так и физическими лицами.

Под операциями на открытом рынке имеется в виду купля-продажа Банком России государственных ценных бумаг, прежде всего облигаций и других обязательств. Эмитентом ценных бумаг является Правительство в лице Министерства финансов. Банк России выполняет роль главного дилера и агента по обслуживанию государственного долга. Операции с ценными бумагами проводят более 50 официальных дилеров, в роли которых выступают коммерческие банки.

Если Банк России покупает ценные бумаги у коммерческих банков, он переводит деньги на их корреспондентские счета, и таким образом увеличиваются кредитные возможности банков. Они начинают выдавать ссуды, которые в форме безналичных реальных денег входят в сферу денежного обращения, а при необходимости трансформируются в наличные деньги. Если Банк России продает ценные бумаги, то коммерческие банки со своих корреспондентских счетов оплачивают такую покупку, тем самым сокращают свои кредитные возможности, связанные с эмиссией денег.

До образования коммерческих банков регулирование денежного обращения проводилось в порядке централизованного планирования лимитов кредитования и различного вида кассовых планов. Они являлись директивами для филиалов государственных банков.

Ежегодно возрастающий дефицит бюджета покрывался депозитной эмиссией, при которой Правительство получало ничем не обеспеченные деньги. Это послужило одной из основных причин высокой инфляции.

В России до 1992 г. рынок ценных бумаг был ограничен государственными займами, распространяемыми среди населения и на бюджет существенно не влияющими. В то же время опыт стран с развитой экономикой свидетельствует, что наличие широкого рынка государственных ценных бумаг позволяет:

- осуществить временное заимствование у коммерческих структур, коммерческих банков и у населения для Правительства через Банк России временно свободных денег;

- сократить инфляционное финансирование дефицита государственного бюджета;

- использовать государственные ценные бумаги для проведения Банком России кредитной политики и на основе ее регулировать общую массу денег в обращении;

- повысить надежность коммерческих банков, формирующих свои активы путем приобретения гарантированных государством ценных бумаг.

В начале 1992 г. ЦБ РФ совместно с Министерством финансов начали подготовку по созданию инфраструктуры современного рынка ценных бумаг. При этом ставилась двуединая задача:

- обеспечить неинфляционное финансирование дефицита бюджета;

- создать условия для регулирования денежного обращения экономическими методами.

На рынке ценных бумаг в 1993 г. начали обращаться государственные краткосрочные облигации (ГКО) и казначейские обязательства (КО), а также другие ценные государственные бумаги.

Банк России и коммерческие банки стали активными участниками фондового рынка.

Рефинансирование банков

Под рефинансированием банков понимается предоставление Банком России кредита коммерческим банкам. Рефинансирование осуществляется путем проведения кредитных аукционов, предоставления ломбардного кредита и переучетного кредита. Рассмотрим их подробнее.

- Кредитные аукционыДо 1994 г. Центральный банк РФ (Банк России) предоставлял коммерческим банкам кредиты в порядке централизованного распределения. С помощью этих кредитов ссудный фонд страны предоставлялся предприятиям, отраслям или регионам без учета экономической целесообразности и возможностей возврата. Такое кредитование не требовало от коммерческих банков привлечения депозитов. Банки играли пассивную роль финансовых посредников. Кредиты предоставлялись заемщикам по ставке, значительно ниже учетной ставки Банка России. Разница покрывалась из бюджета с учетом того, что размер маржи составлял 3 % независимо от кредитоспособности заемщика.