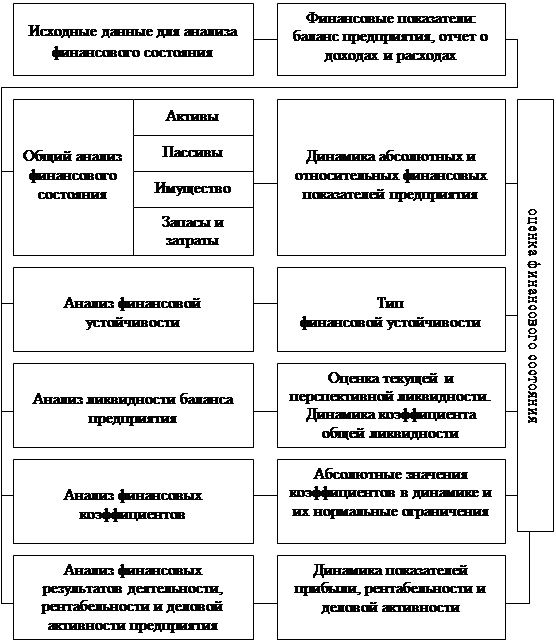

Введение

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью оценивать текущее и перспективное финансовое состояние предприятия, возможные и целесообразные темпы его развития с позиции финансового их обеспечения; выявлять доступные источники средств и оценивать возможность и целесообразность их мобилизации; спрогнозировать положение предприятия на рынке капитала заемных средств и кредитных ресурсов.

Финансовый анализ направлен на получение небольшого числа ключевых, наиболее информативных, параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Финансовый анализ широко применяется кредитными организациями для определения кредитоспособности предприятия, обслуживаемого конкретным банком, если оно обратилось с заявкой на получение краткосрочного кредита.

Учреждение банка, как внешний пользователь информации, использует при этом, прежде всего бухгалтерскую отчетность (фор.- 1,2,3,4,5), представляемую в органы статистики, налоговую инспекцию и внебюджетные фонды.

При рассмотрении финансовой деятельности предприятия, анализ представленной документации проводится, прежде всего, с целью определения возможностей предприятия по возврату кредита, выполнения условий кредитного договора, прогноза движения средств и продукции в период пользования кредитом, способности предприятия реализовать и перераспределить денежные потоки для оптимального исполнения обязательств перед бюджетом, банком и другими кредиторами.

Направления анализа кредитоспособности предприятия будут рассмотрены на основании представленной в курсовой работе бухгалтерской отчетности за 1997 год открытого акционерного общества «Полет» в последующих разделах.

Оценка ликвидности и платежеспособности предприятия. Оценка финансовой устойчивости предприятия.

Финансовое состояние предприятия характеризуется изменениями в размещении средств и источниках их покрытия (собственных или заемных) на начало 1997 года и конец отчетного периода. Структура средств предприятия и источников их формирования, изменение ее представлены в аналитической таблице 1.

Таблица 1

Свернутый

баланс предприятия

по состоянию

на 1

января

1998 года., тыс.

р.

| 1997 год | 1997 год | ||||||

| Актив | На начало года | На конец года | Откло нение | Пассив | На начало года | На конец года | Отклонение(+,-) |

| А | 1 | 2 | 3 | Б | 1 | 2 | 3 |

| Внеоборотные - активы | 332213 | 335579 | +3366 | Капитал и резервы | 315569 | 31113 | -4438 |

| То же в % | 71 | 82 | +11 | То же в % к итогу | 68 | 76 | +8 |

| Оборотные активы | 114243 | 62122 | -52121 | Долго- Срочные пассивы | - | - | - |

| То же в % к итогу | 28 | 15 | -13 | То же в %к Итогу | - | - | - |

| Убытки | 3194 | 12232 | +9038 | Кратко- срочные пассивы | 146135 | 99589 | -46546 |

| То же в % к итогу | 0.7 | 3.0 | +2.3 | Тоже в % к итогу | 32 | 24 | -8 |

| Баланс | 911354 | 820653 | -90701 | Баланс | 911354 | 820653 | -90701 |

Данные таблицы 1 показывают, что валюта баланса к концу года уменьшилась на 90 млн. рублей и составила 9,9 %от суммы на начало года. Это произошло, преимущественно, за счет сокращения в два раза доли оборотных активов, тогда как внеоборотные активы уменьшились только на 1%.

Более подробно проанализировать отдельные элементы имущества и источники его формирования можно на основании расчетов аналитической таблицы 2.

Таблица 2

Структура имущества и источников его формирования, тыс. р.

| Показатели | На начало года | В % к валюте баланса | На конец года | В % к валюте баланса | Отклонение(+,-), пункты |

| А | 1 | 2 | 3 | 4 | 5 |

| Валюта баланса - всего | 911354 | 100 | 820653 | 100 | - |

| Внеоборотные активы (недвижимость), разд. 1 | 332213 | 36,45 | 335579 | 40,89 | +4,44 |

| Оборотные активы, разд.2 | 114243 | 12,55 | 62122 | 7,57 | -4,98 |

| В том числе: | |||||

| Запасы | 85845 | 9,41 | 30435 | 3,7 | -5,71 |

| Дебиторская задолженность всего | 20830 | 2,29 | 16146 | 1,9 | -0,32 |

| Краткосрочные финансовые вложения | 492 | 0,054 | 314 | 0,038 | 0,016 |

| Денежные средства | 7076 | 0,77 | 15227 | 1,86 | +1,08 |

| Убытки разд.З | 3194 | 0,35 | 12232 | 1,49 | +1,14 |

| Капитал и резервы (собственные средства), разд.4 | 315569 | 34,6 | 311131 | 37,91 | +3,29 |

| Долгосрочные пассивы, разд.З | - | - | - | - | - |

| Краткосрочные пассивы, разд.б | 146135 | 16,03 | 99589 | 12,14 | -3,89 |

| В том числе: | |||||

| Заемные средства | 2000 | 0,22 | - | - | -0,22 |

| Кредиторская задолженнось всего | 138288 | 15,17 | 99589 | 12,14 | -3,03 |

| Доходы будущих периодов, фонд потребления, резервы предстоящих расходов и платежей и др | 5847 | 0,64 | - | - | -0,64 |

.

Данные таблицы 2 свидетельствуют о том, что существенно уменьшилась доля оборотных активов, на 4,98 пункта, за счет уменьшения запасов, на 11,2 пункта, дебиторская задолженность уменьшилась незначительно, на 0,32 пункта. Уменьшение количества запасов нельзя считать отрицательной характеристикой, т.к. при этом оборачиваемость их может быть ускорена в течение года за счет увеличения выпуска продукции и объема продаж.

Возросли в 4 раза убытки предприятия, однако связывать это только с ухудшением финансового состояния нельзя, требуется подробный анализ этих статей баланса.

Изменения произошли и в структуре источников формирования имущества. Доля собственных средств (капитал и резервы) увеличилась на 3,29 пункта, в связи с уменьшением на 3,89 пункта кредиторской задолженности и возвратом заемных средств.

В течение 1997 года предприятие снизило кредиторскую задолженность перед поставщиками и подрядчиками и прочими кредиторами в 4,5 раза, при этом выросла задолженность в бюджет и внебюджетные фонды, задолженность по статье «векселя к уплате» выросла в 10 раз.

Уменьшение кредиторской задолженности по одним статьям и увеличение по другим, показывает, что предприятие, при значительном снижении оборотных средств, а значит и недостатке денежных в течение года, своевременно рассчитывалось с кредиторами по договорам поставок и прочим хозяйственным договорам, а также погасило кредит банку.

Сложившаяся структура имущества и источников его формирования оказывает существенное влияние на показатели платежеспособности и финансовой устойчивости. Расчет показателей ликвидности представлен в таблице 3.

Таблица 3

Оценка

платежеспособности

и ликвидности

обязательств

предприятия,

тыс.р

| Показатели | Оптимальные значения | На начало года | Наконец года | Отклоне ние (+,-)-(гр.2-гр.1) |

| А | Б | 1 | 2 | 3 |

| 1.Денежные средства и краткосрочные финансовые вложения (часть разд.2 Баланса) | х | 7568 | 15541 | +7973 |

| 2. Денежные средства, краткосрочные финансовые вложения и дебиторская задолженность (часть разд. 2) | х | 28398 | 31687 | +3289 |

| 3. Общая величина оборотных активов (разд. 2) | х | 126298 | 62908 | -63390 |

| 4. Краткосрочные обязательства(разд.6- стр. 640- стр. 650 - стр. 660) | х | 151982 | 99589 | -52393 |

| 5. Собственные оборотные средства (разд. 4 - разд. 1) | х | -16644 | -24448 | -7804 |

Оценка платёжеспособности

| 6. Коэффициент абсолютной ликвидности (и. 1 : п. 4) | >0,2 | 0,04 | 0,15 | +0,11 |

| 7 .Промежуточный коэф- Фициент ликвидности (п.2:п.4) | >0,5 | 0,18 | 0,31 | +0,13 |

| 8 .Общий коэффициент теку- | 2 | 0,83 | 0,63 | -0,2 |

| щей ликвидности (п. 3 : п.4) | ||||

| 9. Коэффициент обеспеченности собственными средствами | >0,1=2 | 1,46 | 1,32 | -0,14 |

| 10.Коэффициент манёвренности (п. 7: п.4) | x | -0,05 | -0,07 | -0,02 |

| 11 .Коэффициент концентрации заемного капитала (п. 8 : п. 3) | 0,5 | 0,68 | 0,75 | +0,07 |

| 13.Коэффициент структуры долгосрочных вложений (п. 5 : п. 1) | x | - | - | - |

| 14.Коэффициент структуры привлечённого капитала (п. 5 : [п. 4+ п.5]) | x | - | - | - |

| 15.Коэффициент обеспе- ченности собственными средствами ([п. 4-п.1]:п.2) | >0.5 | -0.13 | -0.38 | -0.25 |

| 16.Коэффициент соотношения заемного и собственного капитала (п.8:п.4) | >0.5 |

Похожие работы

... анализа кредитоспособности заемщиков далее будет рассмотрен детальный анализ кредитоспособности именно физических лиц который используется ЗАО «Банк Русский Стандарт». ГЛАВА 2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ЗАО «БАНК РУССКИЙ СТАНДАРТ» 2.1 Общая характеристика развития Банка Название Закрытое акционерное общество «Банк Русский Стандарт» Joint Stock Company «Russian ...

... » может погасить от 80 до 100% срочных обязательств, в том числе от 20 до 70% путем прямого перечисления денежных средств. Проведенный анализ кредитоспособности по предприятию АО «Жарасым» включал в себя анализ ликвидности и платежеспособности, оценку финансовой устойчивости, расчет вероятности банкротства и на заключительном этапе выявление класса реальной кредитоспособности. В результате ...

... векселя последний векселедержатель Предъявляет вексель к оплате в кредитную организацию. По окончании действия кредитного договора клиента погашает сумму кредита и проценты.1.5. Учет среднесрочных и долгосрочных кредитов в коммерческом банке.Учет выдачи и погашения среднесрочных и долгосрочных кредитов клиентам. Среднесрочные кредиты используются юридическими лицами на приобретение основных ...

... безубыточности производства не является официально рекомендованным, в связи с чем он пока остается для прогнозных расчетов значений цены и прибыли. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ УЛАН-УДЭНСКОЙ ТЭЦ-1 «ГЕНЕРАЦИЯ БУРЯТИИ» ОАО «ТГК-14» 2.1 Краткая характеристика предприятия Открытое акционерное общество «Территориальная генерирующая компания № 14» входит в состав ...

0 комментариев