План:

Введение

1. Общие правила и порядок проведения инвентаризации на предприятиях оптовой торговли.

2. Оформление инвентаризационных материалов.

3. Определение и отражение результатов инвентаризации в бухгалтерском учете.

Нормируемые и ненормируемые потери.

Отражение в учете сумм недостач, хищений и потерь от порчи ценностей

Взаимозачет недостач одних товаров излишками других

Учет потерь в следствие естественной убыли.

Заключение

Введение

Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением хозяйственного (бухгалтерского) учета.

Одной из главных задач бухгалтерского учета товарных операций в оптовой торговле является правильная организация учета, позволяющая своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и покупателями продукции, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и контроле за их сохранностью. При этом руководствуются следующими основными принципами:

- единство показателей бухгалтерского учета при реализации товаров предприятиям розничной торговли, общественного питания или другому оптовому предприятию;

- возможность получения оперативной учетной информации о хозяйственной деятельности предприятия (например, за день);

- учет товаров и тары в соответствии с разделением материальной ответственности по каждому лицу или бригаде согласно договору о материальной ответственности;

- учет товаров и тары в натурально-стоимостном выражении; на оптовых предприятиях товары учитываются по сортам, количеству, ценам и стоимости, материально ответственное лицо отчитывается по товарам в разрезе каждого наименования;

- единство оценки товаров при их оприходовании и списании в расход (так, если товары были оприходованы по продажным ценам, то и списываться они должны по этим же ценам).

Общие правила и порядок проведения инвентаризации на предприятиях оптовой торговли.

Инвентаризация товаров и тары на складах торгового предприятия проводится для проверки наличия и состояния товарно-материальных ценностей. При этом выявляется соответствии фактического наличия товаров и тары на момент инвентаризации их остатков по бухгалтерского учета.

Основными этапами инвентаризации являются:

1. Проверка фактического наличия товаров.

2. Документальное оформление результатов инвентаризации.

3. Принятие хозяйственных решений на основании результатов инвентаризации.

Согласно действующему Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ количество инвентаризаций в отчетном году и сроки их проведения устанавливаются организациями самостоятельно и отражаются в учетной политике, за исключением следующих случаев, когда проведение инвентаризации обязательно:

- при смене материально ответственного лица (при коллективной материальной ответственности – при уходе в отпуск бригадира и более половины членов бригады);

- при установлении фактов краж, ограблений, хищений, порчи ценностей, злоупотреблений, а также пожара, стихийных бедствий;

- при ликвидации, реорганизации предприятия, передаче имущества в аренду, выкупе, продаже и других случаях, установленных законодательством.

Для проведения инвентаризации приказом руководителя создается центральная постоянно действующая инвентаризационная комиссия, возглавляемая руководителем предприятия или его заместителем. В состав комиссии должны входить: главный бухгалтер, начальники структурных подразделений или служб, представители общественности. Документ о составе комиссии регистрируется в книге контроля, за выполнением приказов о проведении инвентаризаций. Центральная инвентаризационная комиссия осуществляет профилактическую работу по обеспечению сохранности ценностей, инструктажи членов рабочих комиссий, организует проведение инвентаризаций, контролирует правильность их проведения, осуществляет выборочные проверки и повторные сплошные инвентаризации (при необходимости), контрольные проверки правильности проведения инвентаризаций, проверяет правильное определение результатов инвентаризации. Комиссия рассматривает также объяснения материально ответственных лиц, допустивших недостачи (излишки), пересортицу товаров или их порчу, вносит предложения об упорядочении приема, хранения и отпуска товаров, улучшения их учета и контроля за сохранностью ценностей.

Снятие фактических остатков товаров и тары на складе, их сличение с данными бухгалтерского учета проводится рабочей комиссией, назначаемой приказом руководителя предприятия. В ее состав входят представитель администрации предприятия или вышестоящей организации, товаровед, работник бухгалтерии, представитель общественности и материально ответственное лицо. Рабочая комиссия составляет сои заключения по выявленным недостачам и излишкам, вносит предложения по улучшению порядка приема и отпуска товаров, по улучшению учета и контроля за сохранностью, участвует в определении окончательных результатов инвентаризации, проверяет правильность расчетов естественной убыли (при наличии норм), зачета пересортиц товара.

Инвентаризационные комиссии несут ответственность за соблюдением порядка проведения инвентаризации, ее своевременность, полноту и точность внесения в описи данных о фактических остатках товаров и тары и их потребительских признаках, правильное оформление инвентаризационных материалов и своевременную сдачу их в бухгалтерию. За внесенные в инвентаризационные описи заведомо неправильных данных с целью сокрытия недостач или излишков ценностей виновные лица привлекаются к ответственности в установленном законом порядке.

К началу инвентаризации бухгалтерия обязана закончить проверку и обработку документов на складе, определить остатки на день инвентаризации по каждому наименованию товара. При этом в местах хранения товары должны быть уложены по наименованиям, сортам, размерам, ценам и тд в зависимости от применяемого в организации способа хранения. На товары заранее должны быть составлены ярлыки с необходимыми сведениями о количестве, массе, мере.

Рабочая комиссия перед началом инвентаризации должна опломбировать подсобное помещение и другие места хранения товаров, имеющих отдельные входы и выходы, проверить исправность весоизмерительных приборов, получить от материально ответственных лиц последний товарный отчет, завизировать его, поставив штамп «До инвентаризации», дату и подпись председателя комиссии.

Материально ответственные лица до начала инвентаризации дают расписку в том, что все документы по приходу и расходу ценностей к отчету приложены и сданы в бухгалтерию, что не оприходованных или не списанных в расход ценностей не имеется.

Комиссия при обязательном участии материально ответственных лиц проверяет фактическое наличие товаров и тары по каждому месту хранения ценностей в отдельности. Товары, находящиеся в разных изолированных помещениях у одного материально ответственного лица, проверяют и оформляют описями-актами отдельно, после чего вход в помещение пломбируют и комиссия переходит в следующее помещение.

Инвентаризация товаров проводится в порядке расположения ценностей путем их обязательного пересчета, перевешивания, перемеривания. При явной нецелесообразности перевешивания или пересчета товаров, находящихся в неповрежденных и пронумерованных кипах, ящики, бочках, допускается внесение этих товаров в описи по специфике или маркировке, имеющейся на таре. В описи это должно быть оговорено. Причем на менее 10% таких товаров, за исключением тех, которые при распаковке могут испортиться, должно быть подвергнуто обязательной выборочной проверке. При этом если в результате такой проверки будут установлены расхождения со спецификацией или маркировкой, то комиссия обязана полностью вскрыть все места и проверить товар.

Вносить в описи данные об остатках товаров без проверки их наличия (по данным учета или со слов ответственного лица) запрещается. При подготовке большого количества весовых товаров отвесы фиксируются в специальных ведомостях или книгах. После подсчета и сверки итогов с ответственными за ценности лицом данные о качестве товара вносятся в инвентаризационную опись. Массу товаров, хранящихся навалом, допускается определить путем обмеров и технических расчетов. Ведомости отвесов и акты обмеров прилагаются к описям.

Оформление инвентаризационных материалов.

Инвентаризационную опись товаров, материалов и тары составляют обычно в двух, а при приеме-передачи – в трех экземплярах. На каждой странице описи указывается общее количество натуральных единиц (шт., кг., и тд). Исправления в описи должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускаются незаполненных строк. В последних листах описей пустые строки прочеркиваются. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

В конце каждой описи материально ответственные лица оформляют расписку следующего содержания: «Все ценности, поименованные в настоящей инвентаризационной описи № по № , комиссией проверены в натуре в моем присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею. Ценности перечисленные в описи, находятся на моем ответственном хранении».

В случае смены материально ответственного лица в описи расписываются работник, принявший ценности, и работник сдавший их.

Товары, поступившие во время инвентаризации, принимают материально ответственные лица в присутствии членов комиссии и приходуются после инвентаризации. Эти ценности оформляются отдельной описью «Материальные ценности, поступившие во время инвентаризации». В данной описи указывают поставщика, дату и номер приходного документа, на котором делается отметка «После инвентаризации» со ссылкой на дату описи.

При длительном проведении инвентаризации на складе с письменного разрешения руководителя товары со склада могут быть отпущены в присутствии членов инвентаризационной комиссии и оформлены отдельной описью «Материальные ценности, отпущенные во время инвентаризации». В расходном документе делают соответствующую отметку.

Товары, находящиеся на складе на ответственном хранении (не принадлежащие предприятию или поступившие на предприятие без сопроводительных документов), инвентаризуются вместе с собственными и оформляются отдельной описью, в которой делают ссылку на документ, подтверждающий принятие товара на ответственное хранение.

На товары, находящиеся в пути, составляют отдельный акт, в котором по каждой отправке указывают наименование и количество товара (по документам бухгалтерского учета), дату отправки, перечень и номер отгрузочных документов.

Отдельными описями оформляют наличие неходовых, залежавшихся и неполноценных, пришедших в негодность товаров. Такие товары должны храниться отдельно.

Тара записывается в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и тд). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

В протоколе рабочей инвентаризационной комиссии отражают результаты инвентаризации, проверки условий хранения и обеспечения сохранности ценностей на складе, отмечают причины порчи товаров и виновных лиц, предоставляют предложения по устранению недостатков, списанию недостач в пределах естественной убыли, зачета пересортиц.

Первый экземпляр описей товаров и тары с их перечнем, контрольные ведомости, ведомости отвесов, акты и расчеты обмеров, акты на бой, брак и порчу товаров и другие инвентаризационные материалы передают в бухгалтерию в день окончания инвентаризации. Протокол комиссии с другими документами передают на рассмотрение центральной инвентаризационной комиссии.

Определение и отражение результатов инвентаризации в бухгалтерском учете.

Результаты инвентаризации в 5 – 10-дневный срок должны быть определены в бухгалтерии предприятия после проверки документов, цен, а также таксировки описей по каждому наименованию товаров и тары в количественно-суммовом выражении. Для этого сопоставляют данные бухгалтерского учета с фактическим наличием товара и тары по описи. На ценности, по которым выявлены расхождения, составляют сличительную ведомость, в ней указываются наименования товара, номенклатурный номер, количество и стоимость по учетным ценам, недостача или излишек. Такая же сличительная ведомость составляется и по таре.

По недостачам, излишкам, пересортицам товаров (тары) материально ответственные лица дают письменные объяснения, которые вместе со сличительной ведомостью рассматриваются постоянно действующей центральной инвентаризационной комиссией и руководителем предприятия.

Комиссия устанавливает характер недостач (излишков) и способ их устранения.

Приказом МВЭС и торговли РФ от 19.12.97 установлено действие норм с 1997 года, поэтому списание потерь на издержки обращения возможно лишь в том случае, если будут утверждены новые нормы естественной убыли, так как согласно письму ГНС РФ от 24.09.97 № ВП-6-13/675 списание потерь товаров от естественной убыли на издержки обращения в торговых организациях было прекращено.

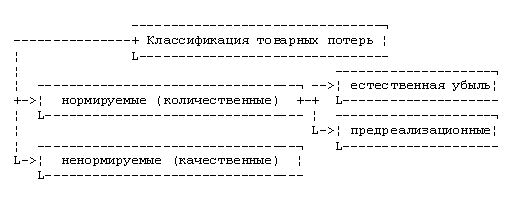

Нормируемые и ненормируемые потери.

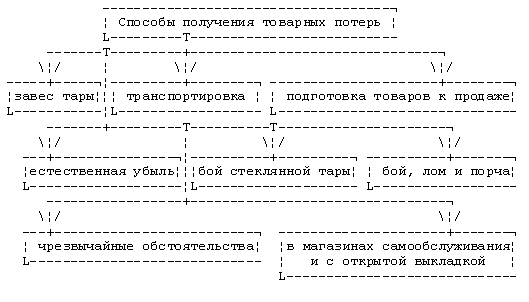

Товарные потери возникают при транспортировке, хранении и отпуске товаров. Они подразделяются на нормируемые и ненормируемые.

К нормируемым относятся потери, образующиеся в результате их усушки, утруске, распыла, раскрошки, разлива, вымораживания, улетучивания и тп (естественная убыль товаров: уменьшение веса или объема товаров происходит вследствие их физико-химических свойств).

К ненормируемым (сверхнормативным) относятся потери от боя, брака и порчи товаров, а также потери по недостачам, растратам и хищениям. Такие потери образуются вследствие уменьшения массы товаров сверх норм естественной убыли, понижения качества по сравнению со стандартами веса и объема товаров, а также их порчи вследствие нарушения нормальных условий хранения, халатности должностных лиц. Их наличие является результатом бесхозяйственности, запущенности в учете, а поэтому соответствующие потери не нормируются. К сверхнормативным относятся также потери вследствие обстоятельств непреодолимой силы (стихийные бедствия): уничтожение и порча производственных запасов и готовой продукции, потери от остановки производственного процесса и др. Кроме того, не нормируются затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий, не компенсируемых убытков в результате пожаров, аварий и тп, убытков от хищений, виновники которых по решению суда не установлены.

В торговых организациях, после проведения инвентаризации, выявленные отклонения в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и Законом «О бухгалтерском учете» должны регулироваться следующим образом:

- убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на издержки производства и обращения;

- потери сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и потери списываются на финансовые результаты. Исключение составляют недостачи и потери от порчи ценностей, выявленные при приемке товаров от поставщиков и транспортных организаций, а также от стихийных бедствий. В первом случае претензии предъявляются к поставщикам и транспортным организациям, во втором – недостачи признаются внереализационными убытками.

Нормируемые потери учитываются при выведении окончательных результатов инвентаризации и только в том случае, если будет выявлена реальная недостача товаров. При натурально-стоимостном учете результаты инвентаризации отражают по каждому наименованию и артикулу товаров отдельно в сличительной ведомости, выявляя тем самым отклонения фактических остатков от учетных.

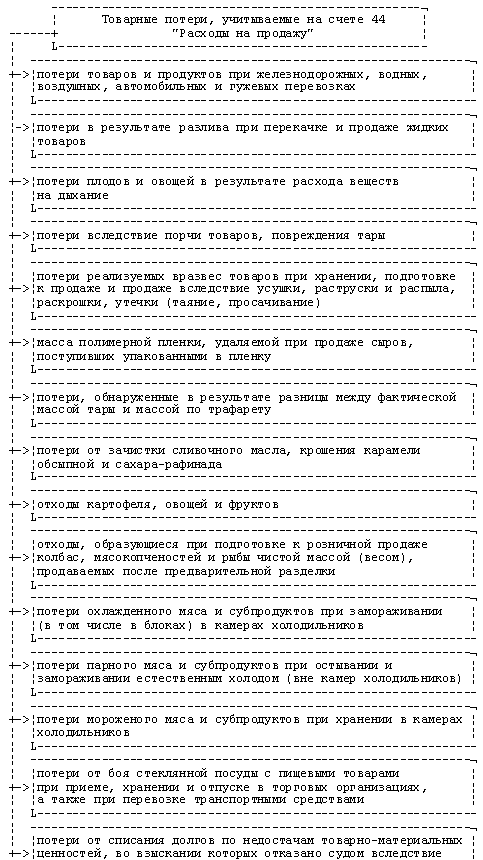

Отражение в учете сумм недостач, хищений и потерь от порчи ценностейИнформация о наличии сумм недостач, хищений и потерь от порчи ценностей, выявленных в процессе их заготовления, хранения и реализации (независимо от того, подлежат ли они отнесению на счета учета издержек обращения (производства), финансовые результаты или виновных лиц), первоначально отражается по учетным ценам по дебету счета 84 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 41 «Товары». При этом исключение составляют:

- не компенсируемые потери товарно-материальных ценностей, возникшие в результате стихийных бедствий (уничтожение, порча товарных запасов и пр), не компенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями. Такие потери относятся на счет 80 «Прибыли и убытки» и признаются внереализационными убытками, что отражается проводкой: Дт 80 «Прибыли и убытки» - Кт 41 «Товары»;

- недостачи и потери от порчи ценностей, выявленные при приемке товаров и образовавшиеся по вине поставщиков или транспортных организаций. Эти суммы учитываются по дебету счета 63 «Расчеты по претензиям» при приемке товаров проводкой: Дт 63 «Расчеты по претензиям» – Кт 60 «Расчеты с поставщиками и подрядчиками». При отказе органами арбитража во взыскании данных сумм они списываются со счета 63 на счет 84 «Недостачи и потери от порчи ценностей» При вынесении органами арбитража решения о взыскании с поставщика сумм недостач и потерь товарно-материальных ценностей сверх норм естественной убыли в бухгалтерском учете поставщика сумма реализации, ранее отраженная по дебету счетов 51 «Расчетный счет», 52 «Валютный счет» или 62 «Расчеты с покупателями и заказчиками» и кредиту счета 46 «Реализация продукции (работ, услуг)», сторнируются на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 51 «Расчетный счет», 52 «Валютный счет» или 62 «Расчеты с покупателями и заказчиками» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетный счет». Поставщик должен также сторнировать обороты по дебету счета 46 «Реализация продукции (работ, услуг)» и кредиту счета 40 «Готовая продукция». Восстановленная таким образом на счете 40 «Готовая продукция» сумма списывается затем в дебет счета 84 «Недостачи и потери от порчи ценностей».

Итак, на счет 84 «Недостачи и потери от порчи ценностей» относят все потери независимо от характера, причины возникновения и источника возмещения. По дебету этого счета отражают:

- потери в пределах норм естественной убыли при перевозке, хранении и реализации;

- потери от понижения качества плодоовощной продукции при соблюдении нормальных условий хранения;

- потери от недостачи и порчи ценностей сверх норм естественной убыли в случае, когда конкретные виновники не установлены;

- потери товаров, а также денежных средств, подлежащие взысканию с материально ответственных лиц;

- потери от списания долгов по недостачам товарно-материальных ценностей, во взыскании которых полностью или частично отказано судом вследствие необоснованности исков;

- потери от списания задолженности по претензиям к поставщикам транспортным организациям за выявленную при приемке недостачу или порчу товаров в случае отказа арбитража в удовлетворении предъявленных исков.

По дебету счета 84 «Недостачи и потери от порчи ценностей» приводятся:

- по недостающим (похищенным) или полностью испорченным товарно-материальным ценностям – их фактическая себестоимость;

- по недостающим (похищенным) или полностью испорченным основным средствам – их остаточная стоимость;

- по частично испорченным материальным ценностям – сумма определившихся потерь.

По недостачам (хищениям) и порче материальных ценностей записи производятся по дебету счета 84 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

В соответствии с Инструкцией Госналогслужбы РФ от 11.10.95 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» в действующей редакции организации оптовой торговли в тех случаях, когда недостача, порча или хищение материальных ценностей отражаются в учете до списания суммы НДС, уплаченной при приобретении, они фиксируются по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в установленном для списания недостач порядке без возмещения (зачета) соответствующего НДС из бюджета, что можно отразить проводкой: Дт 84 «Недостачи и потери от порчи ценностей» – Кт 19 «Налог на добавленную стоимость по приобретенным ценностям».

Порядок списания определен п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и п. 2.13 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатах на предприятиях торговли и общественного питания. По кредиту счета 84 «Недостачи и потери от порчи ценностей» списываются:

- недостачи и потери от порчи ценностей в пределах норм естественной убыли (при наличии норм) – на счета учета материальных ценностей (когда они выявлены при заготовлении) или издержки обращения (когда они выявлены при хранении или реализации);

- недостачи ценностей сверх норм убыли (при наличии норм) и потери от порчи и похищенных ценностей – в дебет счета 73 «Расчеты с персоналом по прочим операциям»

- недостачи ценностей сверх норм убыли при отсутствии конкретных виновников, а также недостачи и хищения товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков – на финансовый результат, что отражается проводкой: Дт 80 «прибыли и убытки» – Кт 84 «Недостачи и потери от порчи ценностей»

- Также в соответствии с изменениями, внесенными Постановлением Правительства РФ от 01.07.95 № 661 в Положении о составе затрат (п.15, абзац 12), суммы убытков от хищений, виновники которых по решениям суда не установлены, включаются в состав внереализационных расходов, что должно фиксироваться бухгалтерской записью: Дт 80 «прибыли и убытки» – Кт 84 «Недостачи и потери от порчи ценностей»

По кредиту счета 84 Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета издержек обращения списываются недостающие ценности по их фактической себестоимости.

Недостачи сверх норм убыли и потери от порчи ценностей, а также похищенных ценностей за счет материально ответственных лиц учитываются по дебету субсчета 73/3 «Расчеты по возмещению материального ущерба», при этом на сумму недостачи по учетным ценам делается проводка: Дт 73/3 «Расчеты по возмещению материального ущерба» - Кт 84 «Недостачи и потери от порчи ценностей».

По решению руководителя организации с виновного лица может быть взыскана стоимость недостающих ценностей по рыночным ценам. При этом на сумму разницы между стоимостью недостающих ценностей, отнесенных на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 84, делается запись: Дт 73/3 «Расчеты по возмещению материального ущерба» – Кт 83/3 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 83 «Доходы будущих периодов».

Недостачи ценностей, выявленные в текущем году, но относящиеся к прошлым периодам, признанные материально ответственными лицами или на которые имеются решения судебных органов о взыскании с виновных лиц, отражаются по дебету счета 84 «Недостачи и потери от порчи ценностей» и кредиту счета 83 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 84 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 80 «Прибыли и убытки» и дебетуется счет 83 «Доходы будущих периодов».

При погашении недостачи материально ответственным лицом на сумму внесенных платежей делают проводки: Дт 50 «Касса» (51 «Расчетный счет») – Кт 73/3 «Расчеты по возмещению материального ущерба».

Недостачи, так же, могут быть удержаны из заработной платы. Это отражается записью на соответствующую сумму: Дт 70 «Расчеты с персоналом по оплате труда» – Кт 73/3 «Расчеты по возмещению материального ущерба».

При этом следует помнить, что сумма удержания не должна превышать половины начисленной заработной платы.

Взаимозачет недостач одних товаров излишками других

Зачет недостач одних товаров излишками других возможен только с разрешения руководителя организации. Взаимный зачет излишков и недостач в результате пересортицы допускается в виде исключения за один и тот же проверяемый период, у одного проверяемого материально ответственного лица, одного и того же наименования товарно-материальных ценностей и в тождественных количествах. Разрешено допускать такой зачет в отношении одной и той же группы товаров, если входящие в ее состав ценности имеют сходство по внешнему виду и упакованы в одинаковую тару. В случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по перерсортице. Если после проведенного в установленном порядке зачета все же имеет место недостача, то нормы естественной убыли должны примениться только к тому наименованию ценностей, по которому она установлена. При отсутствии норм убыль рассматривается как недостача сверх норм.

О допущенной пересортице, как и при обнаружении недостачи, материально ответственное лицо должно дать письменное объяснение. При этом размер недостач определяется исходя из действующих цен на товары на день причинения ущерба. Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли. При недостаче от прерсортицы, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причине, по которым такая разница не отнесена на виновных лиц.

Учет потерь в следствие естественной убыли.

Особое значение при списании недостач имеет правильное исчисление естественной убыли товаров, то есть нормируемых потерь. Нормы естественной убыли были утверждены приказом Минторга России от 21.05.87 «О нормах естественной убыли продовольственных товаров в торговле», и установлены в процентах к стоимости каждого товара. Нормы были разработаны для:

- продовольственных товаров в розничной сети государственной и кооперативной торговли;

- продовольственных товаров при хранении на складах и базах розничных торговых организаций общественного питания;

- продовольственных товаров при хранении и отпуске на мелкооптовых базах, хранении и отпуске в кладовых предприятий общественного питания;

- сыров при хранении на распределительных холодильниках торговли;

- продовольственных товаров при транспортировке автомобильным и гужевым транспортом.

Кроме того, выше указанным приказом определены норы потерь от боя стеклянной посуды с пищевыми товарами при транспортировке автомобильным и гужевым транспортом, хранении на складах, базах, в розничных торговых организациях, организациях общественного питания; нормы потерь от боя и ущербления стеклянной порожней тары при приемке, хранении и отпуске на тарных складах оптовых и розничных торговых организаций, предприятий общественного питания, при погрузке в железнодорожные вагоны (баржи), транспортировании автомобильным и гужевым транспортом.

Нормы естественной убыли являются предельными, они применяются, когда при проверке фактического наличия товаров выявляется недостача. Естественная убыль списывается в фактически обнаруженных пределах, но не выше установленных норм.

В нормы естественной убыли не включаются: нормируемые отходы, образующиеся при подготовке к продаже колбас, мясокопченостей, рыбы после предварительной разделки; зачистки сливочного масла, крошка карамели, сахара-рафинада, так как они сдаются на переработку и списываются по накладным на их сдачу; потери, образовавшиеся вследствие порчи товаров, повреждения тары, а также разницы между фактическим весом тары и весом тары по трафарету (завес тары).

Не применяются нормы естественной убыли в организациях оптовой торговли:

- по товарам, принятым и отпущенным без взвешивания;

- по транзитным операциям.

При перевозке товаров нормы убыли были установлены в зависимости от расстояния и времени года; при этом недостачи списывались по тем ценам, по которым приходовались товары.

Если недостача находится в пределах норм естественной убыли, то она в фактически выявленных суммах списывается на издержки обращения: Дт 44 «Издержки обращения» – 84 «Недостачи и потери от порчи ценностей».

При выявлении недостачи, превышающей нормы естественной убыли, виновное лицо по установлено, в учете делались проводки: Дт 44 «Издержки обращения» - на сумму недостач в пределах норм естественной убыли (с 1998 года списываются ха счет чистой прибыли); Дт 73/3 «Расчеты по возмещению материального ущерба» - на сумму недостачи сверх норм естественной убыли – Кт 84 «Недостачи и потери от порчи ценностей».

При этом удержания из заработной платы виновного лица отражаются в бухгалтерском учете в обычном порядке по дебету счета 70 в корреспонденции с кредита счета 73, а погашение им задолженности – по кредиту счета 73 в корреспонденции со счетами учета денежных средств.

В случае, если недостача превышает нормы естественной убыли, а удержание предполагается в размерах, превышающих себестоимость недостающего товара, в учете, кроме того, на соответствующую разницу делается проводка: Дт 73/3 «Расчеты по возмещению ущерба» – Кт 83/3 «Разница между суммой, подлежащей взысканию с виновного лица, и балансовой стоимостью по недостачам ценностей».

При этом после внесения виновным лицом соответствующей суммы данная разница включается в состав прибыли, отражаясь по кредиту счета 80 в корреспонденции с субсчетом 83/3 «Разница между суммой, подлежащей взысканию с виновного лица, и балансовой стоимостью по недостачам ценностей».

Если виновный в недостаче не установлен, то недостача списывается на убытки организации.

Заключение.

Торговля – это вид предпринимательской деятельности, где объектом деятельности является товарообмен, купля-продажа товаров, а также обслуживание покупателей в процессе продажи товаров, их доставки, хранения и подготовки к продаже, поэтому бухгалтерский учет на торговом предприятии должен вестись очень грамотно и детально.

Список используемой литературы:

1. Приказ МВЭС и торговли РФ от 19.12.97 № 631 «О нормах естественной убыли»

2. Николаева ГА «Бухгалтерский учет в оптовой торговле» Москва 1999

3. Куликов А.П., Сечкина Е.И. “Настольная книга бухгалтера” К.,1997 г.

4. План и корреспонденция счетов бухгалтерского учета: Методическое пособие /Руководитель авторского коллектива А.С. Бакаев.- М.: " ИНВЕСТ Фонд", 1995.

17 апреля 2000 г.

Похожие работы

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

0 комментариев