Министерство общего и профессионального

образования Российской Федерации

Тульский государственный университет Кафедра финансов и менеджментаРегиональный центр повышения квалификации

КУРСОВАЯ РАБОТА

Ведение аналитического и синтетического учета бухгалтерских документов и составление бухгалтерской отчетности

по специальности «Финансы и кредит»

Выполнил: студент гр. 74

Пронин А. Ю.

Проверил:

Калинина Е.М..

Тула -1998

<!-- The beginning of standart HEADER -->

Задание

На основе данных для выполнения задачи:

· открыть счета синтетического и аналитического учета;

· отразить на них хозяйственные операции;

· подсчитать обороты и конечные остатки;

· определить правильность отражения операций и подсчета итогов путем составления оборотных ведомостей по синтетическим и аналитическим счетам;

· сверить итоги аналитических ведомостей с соответствующими данными оборотной ведомости по счетам синтетического учета;

· составить баланс

Данные для выполнения задачи

1. Остатки по счетам и субсчетам синтетического учета на 1 декабря 1997 г.

| № п/п | Наименование синтетического счета, субсчета | Сумма, руб. | |

| дебет | кредит | ||

| 1 | Основные средства | 198 100 800 | — |

| 2 | Износ основных средств | — | 8 300 500 |

| 3 | Материалы, субсчет «Сырье и материалы» | 15 450 000 | — |

| 4 | Материалы, субсчет «Топливо» | 2 000 000 | — |

| 5 | Основное производство | 25 800 200 | — |

| 6 | Готовая продукция | 15 000 000 | — |

| 7 | Коммерческие расходы | 1 З10 000 | — |

| 8 | Товары отгруженные | 5 000 600 | — |

| 9 | Касса | 1 000 000 | — |

| 10 | Расчетный счет | 120 000 900 | — |

| 11 | Расчеты с поставщиками и подрядчиками | — | 9 190 300 |

| 12 | Расчеты с персоналом по оплате труда | — | 22 500 800 |

| 13 | Расчеты с бюджетом | — | 3 670 000 |

| 14 | Прибыли и убытки | — | 105 001 800 |

| 15 | Использование прибыли | 5 000 900 | — |

| 16 | Уставный капитал | 150 000 000 | |

| 17 | Краткосрочные . кредиты банков | — | 40 000 000 |

| под производственные запасы | |||

| товары отгруженные | — | 50 000 000 | |

| Итого | 388 663 400 | 388 663 400 | |

2. Хозяйственные операции за декабрь 1997 г.

| № п/п | Содержание хозяйственной операции | Сумма, руб. | Счета | |

| дебет | кредит | |||

| 1 | Поступили на предприятие безвозмездно компьютеры | 8651200 | 01 | 87-3 |

| 2 | Поступили: А) от базы снабжения № 1 сталь листовая 210т Б) от базы снабжения № 2 полуфабрикаты 423 шт. | 1365000 1522800 | 10 10 | 60 60 |

| 3 | Отпущены в производство: А) сталь листовая 104 т Б) краска масляная 398 кг | 676000 199000 | 20 20 | 10 10 |

| 4 | Отпущены прочие материалы на цеховые нужды | 110200 | 25 | 10 |

| 5 | Отпущены полуфабрикаты на общезаводские нужды 60 шт. | 216000 | 26 | 10 |

| 6 | Оплачены счета: А) Базы снабжения № 1 Б) Базы снабжения № 2 В) Прочих | 155200 180900 3550 | 60 60 60 | 51 51 51 |

| 7 | Отпущено в производство топливо для работы производственного оборудования | 1825000 | 25 | 10 |

| 8 | Начислена заработная плата рабочим за изготовление продукции | 3990000 | 20 | 70 |

| 9 | Начислена заработная плата рабочим, занятым обслуживанием производственного оборудования | 2750000 | 25 | 70 |

| 10 | Начислена заработная плата цеховому персоналу | 4315000 | 25 | 70 |

| 11 | Начислена заработная плата заводскому персоналу | 4705900 | 26 | 70 |

| 12 | Начислены взносы органам социального страхования от заработной платы работающих: А) Занятых изготовлением продукции Б) Занятых ремонтом и обслуживанием производственного оборудования В) Цехового персонала Г) Общезаводского персонала | 1536150 1058750 1661275 1811772 | 20 25 25 26 | 69 69 69 69 |

| 13 | Начислен износ по основным средствам: А) Производственному оборудованию Б) Общецехового назначения В) Общезаводского назначения | 565800 246800 270100 | 25 25 26 | 02 02 02 |

| 14 | Произведены отчисления от прибыли в фонд накопления | 920000 | 81 | 88-3 |

| 15 | Включаются в затраты на производство: А) расходы на содержание и эксплуатацию машин и оборудования Б) общецеховые расходы В) общезаводские расходы | 5976275 6556550 7003772 | 20 20 20 | 25 25 26 |

| 16 | Выпущена из производства готовая продукция | 51737947 | 40 | 20 |

| 17 | Отгружена покупателям готовая продукция | 59420000 | 45 | 40 |

| 18 | Удержан подоходный налог из заработной платы работников предприятия | 1970620 | 70 | 68 |

| 19 | Получены деньги в кассу для выдачи заработной платы | 13561400 | 50 | 51 |

| 20 | Выдана из кассы заработная плата работникам предприятия | 13428900 | 70 | 50 |

| 21 | Депонирована заработная плата | 132500 | 70 | 76 |

| 22 | Возвращена на расчетный счет не полученная в срок заработная плата | 132500 | 51 | 50 |

3. Расшифровка остатка по счету «Расчеты с поставщиками и подрядчиками»

| Наименование поставщика | Задолженность поставщикам, руб. |

| База снабжения № 1 База снабжения № 2 Машиностроительный завод Прочие | 2 480 000 3 250 000 3 110 000 350 300 |

| Итого | 9 190 300 |

4. Расшифровка остатков по счету «Материалы»

| Наименование материала | Цена, руб. | Количество | Стоимость, руб. |

| Сталь листовая 2 мм, т Полуфабрикаты, шт. Краска масляная, кг Топливо, т Прочие материалы | 6 500 3 600 500 — | 100 200 520 — | 650 000 720 000 260 000 2 000 000 13 820 000 |

| Итого | 17 450 000 | ||

Похожие работы

... при оплате отпуска) неудобно, поскольку необходимо делать трудоемкие выборки из различных ведомостей. В организациях на каждого работника открывают лицевые счета (ф. № Т-54) – регистр аналитического учета. В нем отражаются расчеты по оплате труда и другим начислениям в пользу работника. Лицевой счет открывается на основе приказа (распоряжения) о приеме на работу. В нем указываются фамилия, имя, ...

... , технологии. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции - учет объема ассортимента и качества ...

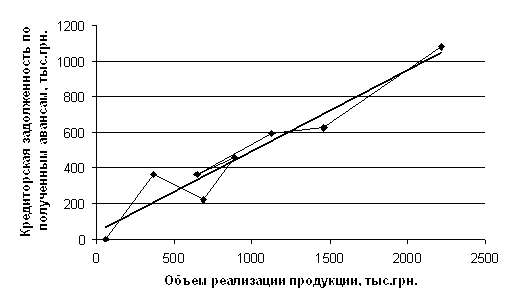

... можно прогнозировать динамику уровня кредиторской задолженности предприятия по полученным авансам при планировании изменения объемов реализации продукции на ОАО СЗКО «Молот». 3.5 Автоматизация анализа текущих обязательств Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений; средних величин; дисперсии; процентных ...

... и их соответствие правилам ведения выбранной формы бухгалтерского учета на конкретном предприятии; анализ изученного материала и соответствующие выводы. Объектом исследования данной работы является журнально-ордерная форма бухгалтерского учета на предприятии ОАО «СтройПолимерКерамика» и другие широко используемые формы вообще. В качестве субъекта исследования выступает само предприятие ОАО « ...

0 комментариев