Аннотация

«Некоторые вопросы оценки кредитоспособности

предприятий-заемщиков»

Автор: Бурченко П.В., ст. гр.Ф-31 ХИУ.

В работе рассмотрены теоретические подходы к определению понятия кредитоспособности и методик ее расчета, в частности, рейтинговой, являющейся наиболее широко используемой коммерческими банками благодаря удобству и относительной простоте в использовании. Раскрыты проблемы определения кредитоспособности, возникающие в результате применения каждым коммерческим банком своей методики расчета кредитоспособности.

Приложение. Некоторые сравнительные критерии оценки кредитоспособности

| Группа показателей, показатели | ПИБ | НК |

| 1 | 2 | 3 |

| Анализ кредитной истории клиента: В зависимости от сроков погашения предыдущих кредитов. В зависимости от соблюдения сроков погашения процентов. Срок деятельности заемщика. В зависимости от наличия кредитной задолженности другим банкам. Наличие открытых текущих счетов. Среднемесячные обороты на текущих счетах от суммы кредита (в %). Оценка заемщика в зависимости от уровня организационной базы под кредитный проект: Наличие перспективного бизнес-плана. Наличие контрактов на реализацию (в % к сумме кредита). Оценка заемщика в зависимости от условий кредитного договора: Заемщик имеет собственное ликвидное имущество (кроме залога) в % от суммы кре- дита. Периодичность выплаты процентов. Оценка деловых качеств руководителя. Оценка финансового состояния. | Положительно оцениваются кредиты, возвращенные своевременно и с нарушением до 30 дней, но с уплатой %. От 30 до 180 дней – оценка отрицательная. Положительно оценивается своевременная выплата % или просрочен- ная до 30 дней. От 30 до 180 дней – отрицательно. Рассматривается срок более 5 лет и до 1 года. Отрицательно оценивается и срочная и просроченная задолженности, но нет поощрения за её отсутствие. Жесткий подход – положительно оцениваются все счета, открытые в ПИБе. От 20% до 50%; от 50% до 100%; и т.д. с интервалом 50%; до свыше 300%. При наличии дается положительная оценка, при отсутствии – отрица-тельная. От 200% до 50% – оценка положительная; менее 50% – отрицательная; учитывается экспорт и бартер. 25% – положительная оценка. Положительно оценивается: - ежемесячное погашение; - ежеквартальное погашение; - погашение с другой периодичностью. Включает: * объективные факторы (стаж работы на данном предприятии; имеет ли опыт работы с обслуживающим банком; занимает ли руково- дящие посты в других предприятиях); * субъективные факторы (дает ли четкую аргументированную оценку финансовой деятельности предприятия; имеет ли программу дополнительного развития). Называется оценка заемщика в зависимости от балансовых показате- лей. 10 показателей. | Оцениваются положительно только кредиты, пролонгированные до 30 дней; свыше 30 дней – оценка отрицательная, т.е. более жесткий подход. Положительно оценивается своевременная выплата % или просро- ченная до 5 дней. Более жесткий подход. От 3 лет до 1 года имеет положительную оценку, менее 1 года – оценка 0. Положительно оценивается отсутствие задолженности другим банкам и отрицательно – наличие любой задолженности. Отрицательно оценивается, только если заемщик не имеет банка, а если имеет счета и в других банках – дается положительная оценка. Интервал более жесткий: рассматривается только с 50% до 300%. При наличии – положительная оценка, при отсутствии – оценка не дается, не уменьшая общий показатель. Положительная оценка – от 200% до 0%, отрицательная оценка отсутствует. 25% – оценка 0. Более жесткий подход к залогу. Положительно оценивается: - ежемесячное погашение; - ежеквартальное погашение. С другой периодичностью оценивается отрицательно. Включает лишь субъективные факторы финансово-хозяйственного состояния заемщика (5 показателей). Анализ объективных показателей финансового состояния заемщика. Платежеспособность (3 коэффициента); Финансовая стойкость (8 коэффициентов); Хозяйственная деятельность (8 показателей). |

Рецензия

на работу Бурченко Павла Викторовича

на тему "Некоторые вопросы оценки кредитоспособности

предприятий-заемщиков"

Коммерческий банк осуществляет оценку кредитоспособности предприятия-заемщика перед предоставлением ему ссуды. В Украине критерии оценки кредитоспособности предприятия-заемщика определяются каждым коммерческим банком самостоятельно. Отечественные коммерческие банки не уделяют должного внимания разработке методов оценки кредитоспособности заемщиков, что способствует увеличению за последние годы удельного веса проблемных и сомнительных кредитов в общей сумме кредитных ресурсов.

В данной работе были раскрыты основные аспекты поставленной проблемы.

Работа выполнена в соответствии с требованиями и стандартами, и может быть допущена к публикации в научном сборнике.

Рецензент ст. преподаватель

Леонова В.В.

Некоторые вопросы оценки кредитоспособности предприятий-заемщиков

«По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика еще на предварительной стадии переговоров».1

В конце 80-х годов, когда Украина оказалась в состоянии глубокого социально-политического кризиса, жизнь настаивала на переходе от существовавшей десятилетиями тоталитарной экономики к новой экономической системе, которая бы учитывала передовой опыт зарубежных стран и национальные особенности страны.

В первую очередь необходимо было осуществить коренную перестройку банковской системы, потому что ее роль в экономике страны можно сравнивать лишь с кровеносной и нервной системой организма человека.

Для развития малого и среднего бизнеса, значение которых в сфере рыночной экономики велико, необходимы свободные средства, основным источником которых может быть банковский кредит.

Операции по кредитованию являются ключевыми в работе банков - это стержень, на котором держится доходная часть большинства банковских организаций.

Учитывая природу кредита, следует выделить такую особенность, как существенность учета единицы кредита. Банк оперирует с относительно небольшим количеством кредитов. Можно сказать, что кредитная операция - единичный товар. Чем меньше единиц учета, тем больше цена ошибки, допущенной при работе с ними. Это объясняется как самой природой кредита, так и тем, что эта операция занимает важнейшее место в балансах большинства коммерческих банков. Все это требует от менеджеров банка разработки взвешенной кредитной политики.

Кредитная политика коммерческого банка - это стратегия и тактика по привлечению средств и их направлению на кредитование заемщиков на основании принципов кредитования, одним из которых является дифференцированность.

Дифференцированность кредита - принцип, который означает взвешенный подход со стороны банка к различным категориям потенциальных заемщиков.

Кредитор передает заемщику ссуду на условиях срочности, возвратности и платности, но при этом остается собственником переданных средств, судьба которых не может его не беспокоить. Кредитная деятельность банка в любом случае осуществляется в интересах его доходов. В каждой кредитной сделке для кредитора присутствует элемент риска, т.к. всегда существует вероятность не возврата кредита заемщиком по разным причинам, неуплаты процентов по ссуде, нарушения сроков погашения задолженности.

Кредитный риск является наиболее значимым для банковской организации, а управление этим риском - первоочередной задачей банковского менеджмента. Поэтому необходимо внимательно подходить к каждому из этапов осуществления кредитной операции.

Наличие риска зависит от многих факторов, прежде всего от условий и результатов деятельности заемщика, что обуславливает выбор банком специальных критериев, по которым можно определить степень надежности потенциального клиента с точки зрения выполнения им своих обязательств перед кредитором, т.е. кредитоспособность.

Следует отметить, что в литературе понятие кредитоспособности является дискуссионным. Отдадим преимущество формулировке, содержащейся в Положении Национального банка Украины "Про кредитування": "Кредитоспроможність - це здатність позичальника в повному обсязі і у визначений кредитною угодою термін розрахуватися за своїми борговими зобов'язаннями". Но и приведенное определение не является исчерпывающим. Как известно, предприятие может погашать обязательства разными видами активов: денежными средствами, готовой продукцией, товарами и др. Способность предприятия исполнять свои обязательства характеризуется его платежеспособностью. Кредитные обязательства заемщика перед банком, в отличие от других, должны погашаться исключительно денежными средствами. Значит для банка, предоставляющего кредит, важно, чтобы заемщик был не только платеже-, а и кредитоспособным. Важно также обратить внимание и на конкретные условия кредитования: возможность заемщика к генерированию денежных потоков, способных покрыть кредиторскую задолженность.

Учитывая изложенное выше, наиболее приемлемым определением кредитоспособности будет следующее: кредитоспособность - это способность заемщика в конкретных условиях кредитования в полном размере и в определенный кредитным договором срок рассчитаться по своим долговым обязательствам исключительно денежными средствами, которые генерируются заемщиком в ходе обычной деятельности.

Предоставляя кредиты, банк тщательно оценивает кредитоспособность заемщиков. От результата процедуры зависит, получит ли потенциальный заемщик кредит, и в каком размере.

Проанализировав действующие методики оценки кредитоспособности, докажем необходимость создания принципиально новой, общей для всех банковских организаций, закрепленной законодательно и способной в полном объеме раскрыть необходимую информацию относительно финансового состояния заемщика.

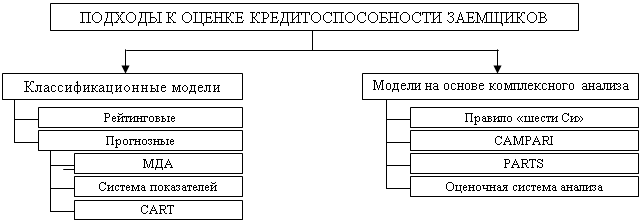

Среди множества способов оценки финансового состояния наибольшее признание получила методика расчета финансовых коэффициентов, объединенных в четыре основные группы: показатели ликвидности, финансовой устойчивости, деловой активности и эффективности деятельности.

Для объединения и систематизации этих показателей используется рейтинговая оценка. Она позволяет определить финансовое положение организации с помощью систематизированного показателя - рейтинга, выраженного в баллах, и отнести организацию к определенному классу кредитоспособности.

Методика рейтинговой оценки используется всеми банками благодаря своему удобству и относительной простоте в использовании, но подход к трактовке показателей, применяемых в ходе ее реализации, у кредиторов сильно разниться (и не всегда является корректным по причине “общего” подхода к конкретному клиенту).

Методика рейтинговой оценки кредитоспособности включает: разработку системы оценочных показателей, определения критериальных границ этих показателей, их ранжирование и оценку суммарной кредитоспособности.

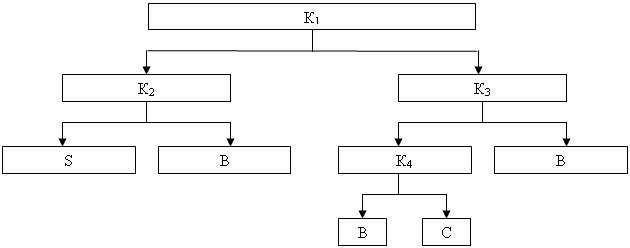

Оценка кредитоспособности в практике большинства отечественных банков сводится к определению класса надежности заемщика, который формируется под воздействием относительно самостоятельных блоков, включающих: общую характеристику клиента; кредитную историю клиента; финансовое положение клиента; обеспеченность кредита; характеристику объекта кредитования.

Каждая из групп имеет свой вес в рейтинге оценки. В рамках каждой группы выделены критерии, определить которые можно путем выбора приведенных далее (в методике) вариантов ответов. Полученные баллы суммируются, и на основе общей оценки устанавливается, к какому классу надежности относится заемщик.

Методику оценки кредитоспособности каждый банк разрабатывает самостоятельно, поэтому как в подходе к общей рейтинговой оценке, так и в критериях по каждому аналитическому блоку имеются существенные различия во взглядах разных банков. Это не может не отражаться на общем состоянии рассматриваемого рынка и в частности на развитии малого и среднего бизнеса в Украине. Кроме того, неправильная оценка приводит ко все более прогрессирующему росту невозвращенных и просроченных кредитов, кредитов, не приносящих банкам доходов и т.д., что, в свою очередь, вызывает рост недоверия банков к потенциальным заемщикам и в результате дестабилизирует кредитный рынок. Примеры различий приведены в таблице (приложение).

Особенно большое количество расхождений имеется по группе, оценивающей финансовое состояние заемщика и эффективность его деятельности. Так, "Проминвестбанк" (ПИБ) использует 10 коэффициентов и показателей, а банк "Национальный кредит" - 25 коэффициентов. Очевидно, что, чем больше показателей рассчитывается, тем более детальный анализ финансового состояния предприятия можно провести, но, с другой стороны, при увеличении числа показателей, многие из которых взаимосвязаны, задачи и реализация анализа значительно усложняются.

Кроме этого, при проведении анализа кредитоспособности, практически всегда используются одинаковые критические значения оценочных показателей для разных предприятий, что едва ли экономически целесообразно. Нормальный, или достаточный для данного предприятия уровень коэффициентов может быть определен исходя из структуры его баланса, оборачиваемости дебиторской и кредиторской задолженности, соотношения себестоимости и выручки от реализации продукции, технологического цикла производства и других факторов, индивидуальных для каждого предприятия.

На наш взгляд, для оценки финансовой составляющей кредитоспособности обязательными должны быть следующие группы коэффициентов:

1) ликвидность баланса;

2) финансовая устойчивость;

3) оборачиваемость средств;

4) рентабельность активов и затрат.

Для расчета рассмотренных показателей, а также для оценки кредитоспособности в целом, банки используют такие источники информации:

материалы, полученные непосредственно от клиента (баланс предприятия, отчет о финансовых результатах, бизнес-план, налоговые декларации и др.);

материалы о клиенте, имеющиеся в архиве банка;

сведения, сообщаемые теми, кто имеет деловые контакты с клиентом;

отчеты и другие материалы частных и государственных учреждений и агентств (справочники и т.д.).

Все рассмотренные вопросы, связанные с определением кредитоспособности заемщика, дают возможность получить максимально объективный результат, что позволяет не только банку уменьшить свои риски от проводимых операций, но и способствовать усилиям другого субъекта кредитных отношений - заемщика - в повышении эффективности деятельности.

Литература:

Вісник НБУ №5/2001р., №9/2001р.;

Крейнина М.Н. «Финансовое состояние предприятия. Методы его оценки» - М: ИКЦ «Дис», 1997;

Остапенко В.В., Мешков В.М. «Кредитование банками предприятий: потребности, возможности, интересы»- Финансы –1999;

Положение НБУ «Про кредитування»;

Положение НБУ №323 от29.09.97.

1 Крейнина М.Н. Финансовое состояние предприятия. Методы оценки - М:ИКЦ “Дис”, 1997г.

Похожие работы

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс. Данная методика отражает общую схему оценки кредитоспособности заемщика. В ней приводится количественный анализ (расчет основных финансовых коэффициентов) и качественный анализ, где оцениваются риски, связанные с деятельностью предприятия. ГЛАВА 2. Оценка ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

0 комментариев