Челябинский государственный университет Кафедра "Мировая экономика"

| |||||

| РЕФЕРАТ | |||||

| НА ТЕМУ: «Инвестиционная политика коммерческих банков Российской Федерации», Представленный при поступлении в заочную аспирантуру на кафедру «Мировая экономика» НАУЧНЫЙ РУКОВОДИТЕЛЬ: профессор Блюденов А.ф.

ИСПОЛНИТЕЛЬ: Пухов Н.В. |

| ||||

| Челябинск 1999г. | |||||

С О Д Е Р Ж А Н И Е

Введение...................................................... 3

Глава 1. Сущность и содержание инвестиционной политики. Нормативная база, регламентирующая инвестиционную деятельность коммерческих банков в РФ 6

Глава 2. Методика расчета эффективности инвестиционных проектов 12

2.1. Инвестиционный цикл и содержание прединвестиционных исследований 12

2.2. Определение экономической эффективности инвестиционного проекта 13

2.2.1. Постановка задачи.................................. 13

2.2.2. Показатели экономической эффективности инвестиционного цикла 16

2.2.3. Чистый поток платежей.............................. 19

2.2.4. Потребность в оборотном капитале................... 20

Глава 3. Инвестиционный климат в России на современном этапе (факторы, влияющие на инвестиционную деятельность)..................... 21

3.1. Общее состояние на рынке инвестиционных кредитов в РФ.. 21

3.2. Методы снижения инвестиционного риска, применяемые банками Российской Федерации........................................ 21

3.2.1. Вступление банка в финансово - промышленную группу. 22

3.2.2. Степень зависимости риска банка от ставок доходности 22

3.3. Характеристика реальных инвестиционных проектов........ 22

3.4. Трудности осуществления инвестиционных проектов в РФ... 23

3.5. Трудности привлечения иностранного капитала для инвестиционных проектов в РФ............................................... 23

Заключение................................................... 26

Список использованных источников:......................... 28

ВведениеВ настоящее время в России сложилась тяжелая инвестиционная ситуация, кризис недоинвестирования. Этот кризис не позволяет своевременно осуществлять процесс непрерывного воспроизводства субъектов экономической и социальной деятельности и постепенно ведет к их деградации. Последствия этого кризиса мы еще ощутим на себе через несколько лет. С ним, прежде всего, связано резкое падение объемов производства, и проявление негативных социальных эффектов: рост безработицы, ухудшение криминогенной обстановки и др. С ним также связана утрата позиций российских производителей на мировых рынках.

Если рассмотреть данные ГОСКОМСТАТА РФ по годам, начиная с 1994 г., то можно увидеть следующую картину:

- в процентном выражении (индекс инфляции устранен) объем инвестиций в 1994 году составил 34,5% по сравнению с 1989 годом;

- начиная с 1994 по 1999 г. изменения объемов инвестиций приведены в таблицах:

| 1994 г. | 1995 г. | 1996 г. | 1997 г. | |||||

| Всего | Всего | Всего | I | II | III | IV | Всего | |

| Инвестиции в основной капитал | ||||||||

| Трлн. Рублей | 108,8 | 267,0 | 376,0 | 73,2 | 85,4 | 108,9 | 141,3 | 408,8 |

| % к соотв. Периоду прошлого года | 76 | 90 | 82 | 85,3 | 94,0 | 99,1 | 101,1 | 95,0 |

| I квартал | II квартал | III квартал | IV квартал | Всего за 1998 г. | |

| Инвестиции в основной капитал | |||||

| Млрд. руб. | 71,9 | 83,9 | 107,1 | 139,5 | 402,4 |

| % к соотв. Периоду предыдущего года | 94,4 | 93,6 | 94,1 | 91,6 | 93,3 |

| 1998 | январь | февраль | март | апрель | май | июнь | июль | |

| Инвестиции в основной капитал | ||||||||

| Млрд. рублей | 402,4 | 23,8 | 26,6 | 30,5 | 30,6 | 32,7 | 40,1 | |

| % к соотв. Периоду предыдущего года | 93,3 | 95,4 | 97,3 | 98,9 | 98,9 | 98,2 | 98,2 | |

- объем же иностранных инвестиций в Россию только в первом полугодии 1999 г. сократился почти вдвое по сравнению с тем же периодом 1998 года и составил 4 миллиарда 271 миллион долларов.

Приведенные выше данные говорят о том, что мы имеем дело с глубоким затяжным кризисом недоинвестирования экономики РФ. Среди причин его возникновения можно выделить несколько наиболее важных:

- самоустранение государства от финансирования большинства инвестиционных проектов;

- неплатежеспособность предприятий, вызванная общим экономическим спадом;

- слабое развитие фондового рынка в России.

Активизация инвестиционного процесса - важнейшая и весьма болезненно решаемая макроэкономическая проблема. Рост инвестиций крайне необходим для вывода страны из тяжелейшего экономического кризиса, вызванного ошибками проведения реформ. Либерализация российской экономики обострила проблемы, связанные с технологической отсталостью производства и низкой конкурентоспособностью отечественной продукции.

На российский потребительский рынок хлынул поток дешевой импортной продукции, поставив отечественных производителей на грань банкротства. При этом Россия на мировой рынок может поставить только сырьевые и топливно-энергетические ресурсы, цены на которые существенно снижаются при увеличении объема поставок. Доля нефти и нефтепродуктов в импорте страны занимает свыше 50%. Заработала самая примитивная схема: нефтедоллары обмениваются на импортный ширпотреб, который пройдя через руки многочисленных посредников изумляет конечных потребителей уровнем цен.

Повышение технического уровня производства потребует существенной реконструкции и модернизации промышленности, что неразрывно связано с ростом объема инвестиций.

Надежды на зарубежные кредиты, выделяемые для подъема экономики России, рухнули после событий 17 августа 1998 года, когда по сути, Россия признала себя несостоятельным заемщиком. Кроме того, зарубежные кредиты являются как правило связанными, т.е. на выделяемые денежные средства Россия должна закупать обязательно импортное дорогостоящее оборудование, создавая тем самым дополнительные рабочие места и прибыль за рубежом. При этом отечественная машиностроительная промышленность остается без запасов и рабочих мест. Результаты такой политики выражаются в виде спада производства.

Большая часть макроэкономических исследований на эту тему, как правило, сводит круг факторов продолжающегося инвестиционного спада к высоким и нестабильным налогам и дорогим кредитам. Этот же взгляд характерен и для правительственных кругов.

Эксперты московского представительства Всемирного банка считают основной проблемой российской экономики отсутствие и в банковском секторе, и на рынке корпоративных ценных бумаг механизмов направления потоков инвестиций в наиболее эффективные отрасли экономики.

Кроме того, в числе немаловажных факторов инвестиций все чаще называют общую макроэкономическую и политическую нестабильность. Традиционный взгляд на эту проблему полагает под политической нестабильностью угрозу смены курса реформ, возникающую в связи с возможным приходом к власти оппозиции, под экономической - прежде всего, высокую инфляцию. Целесообразно пересмотреть налоговую и кредитно-финансовую политику с целью создания благоприятного инвестиционного климата в России.

Реальный выход из кризиса, реальная структурная перестройка, а затем и движение к более высоким рубежам требует реконструкции предприятий, технического их перевооружения, расширение их профиля (диверсификации), создание высокоэффективного производства, способного быстро осваивать новую продукцию. Все этот означает необходимость инвестиций и инноваций, практически невозможных друг без друга. Это процессы, цель которых - создать предприятия, занимающие твердую нишу на рынке, обеспечивающие (причем на длительный период) конкурентоспособность своего производства и продукции, ее более высокое качество, широкий и постоянно обновляющийся ассортимент и низкие издержки производства.

Одними из крупнейших институтов инвесторов, способных вкладывать ресурсы в развитие предприятий, науки, техники, передовых технологий, являются коммерческие банки. Настоящая работа освещает вопросы участия банков в инвестиционных процессах, их политику на рынках инвестиционных ресурсов, что в общем можно объединить одним термином – инвестиционная политика коммерческих банков.

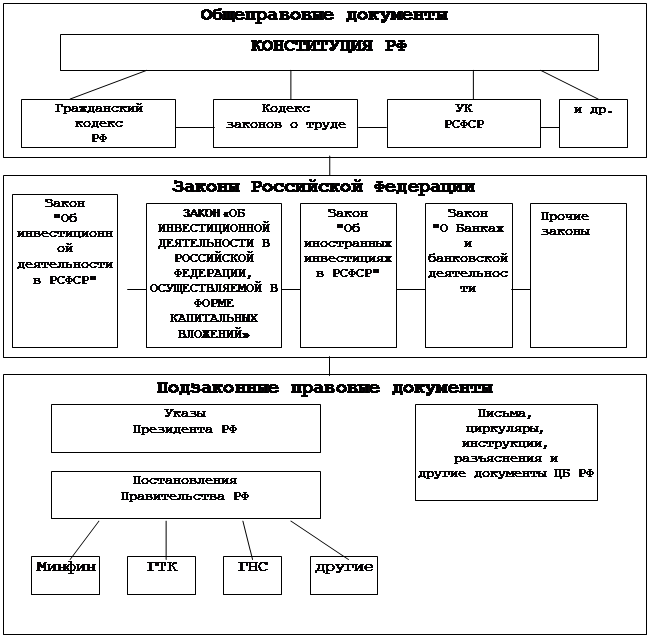

Глава 1. Сущность и содержание инвестиционной политики. Нормативная база, регламентирующая инвестиционную деятельность коммерческих банков в РФНормативная база, регламентирующая деятельность коммерческих банков на рынке инвестиций, представляет собой иерархическую систему, состоящую из законов и подзаконных актов. Субъекты инвестиционной деятельности в процессе взаимоотношений при заключении договоров и осуществлении сделок, должны руководствоваться также Гражданским кодексом РСФСР, КЗОТом, УК, др. кодексами.

Правовая система изображена на рис.

Основными нормативными документами, регулирующими деятельность коммерческих банков при совершении ими инвестиционных операций, являются:

1. ЗАКОН «ОБ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РСФСР» (в ред. Федерального закона от 19.06.95 N 89-ФЗ, в ред. Федерального закона от 25.02.99 N 39-ФЗ) от 26 июня 1991 года №1488-1;

2. ФЕДЕРАЛЬНЫЙ ЗАКОН РФ «ОБ ИНОСТРАННЫХ ИНВЕСТИЦИЯХ В РОССИЙСКОЙ ФЕДЕРАЦИИ» от 9 июля 1999 года №160-ФЗ;

3. ФЕДЕРАЛЬНЫЙ ЗАКОН РФ «ОБ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ, ОСУЩЕСТВЛЯЕМОЙ В ФОРМЕ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ» от 2 февраля 1999 г. №39-ФЗ;

4. ФЕДЕРАЛЬНЫЙ ЗАКОН РФ «О ЗАЩИТЕ ПРАВ И ЗАКОННЫХ ИНТЕРЕСОВ ИНВЕСТОРОВ НА РЫНКЕ ЦЕННЫХ БУМАГ» от 5 марта 1999 года №46-ФЗ.

5. ФЕДЕРАЛЬНЫЙ ЗАКОН «О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ» от 2 декабря 1990 года №395-1 (в ред. Федеральных законов от 03.02.96 N 17-ФЗ, от 31.07.98 N 151-ФЗ, от 05.07.99 N 126-ФЗ, от 08.07.99 N 136-ФЗ);

6. ФЕДЕРАЛЬНЫЙ ЗАКОН РФ «О РЫНКЕ ЦЕННЫХ БУМАГ» (в ред. Федеральных законов от 26.11.98 N 182-ФЗ, от 08.07.99 N 139-ФЗ) от 22 апреля 1996 года №39-ФЗ;

7. ПОСТАНОВЛЕНИЕ СОВЕТ МИНИСТРОВ СССР «О ВЫПУСКЕ ПРЕДПРИЯТИЯМИ И ОРГАНИЗАЦИЯМИ ЦЕННЫХ БУМАГ» от 15 октября 1988 г. №1195;

8. ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВО РСФСР «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ВЫПУСКЕ И ОБРАЩЕНИИ ЦЕННЫХ БУМАГ И ФОНДОВЫХ БИРЖАХ В РСФСР» от 28 декабря 1991 г. №78;

9. ПИСЬМО МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ «О ПРАВИЛАХ ВЫПУСКА И РЕГИСТРАЦИИ ЦЕННЫХ БУМАГ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ» (в ред. писем Минфина РФ от 04.02.93 N 7, от 15.11.93 N 132, от 01.08.95 N 05-01-05) от 3 марта 1992 г. №3;

10. ИНСТРУКЦИЯ МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ «О ПРАВИЛАХ ВЫПУСКА И РЕГИСТРАЦИИ ЦЕННЫХ БУМАГ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ» (в ред. писем Минфина РФ от 04.02.93 N 7, от 15.11.93 N 132, от 01.08.95 N 05-01-05) от 3 марта 1992 г. №2;

11. ИНСТРУКЦИЯ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ «О ПРАВИЛАХ ВЫПУСКА И РЕГИСТРАЦИИ ЦЕННЫХ БУМАГ КРЕДИТНЫМИ ОРГАНИЗАЦИЯМИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ» (в ред. Указания ЦБ РФ от 23.11.98 N 417-У) от 17 сентября 1996 г. №8;

На рынке ценных бумаг банки могут выступать в качестве инвестиционных институтов и осуществлять следующие виды деятельности:

1) Выполнять посреднические агентские функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения, т. е. выступать в роли финансового брокера;

2) Осуществлять инвестиционное консультирование, т.е. оказывать консультационные услуги по поводу выпуска и обращения ценных бумаг;

3) Выступать в роли инвестиционной компании, т.е. организовывать выпуски ценных бумаг;

4) Вкладывать средства в ценные бумаги;

5) Осуществлять куплю-продажу ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг (объявление на определенные ценные бумаги “цены покупателя” и “цены продавца”, по которым инвестиционная компания обязуется их продавать и покупать).

ЦБ РФ, в рамках вверенных ему полномочий Законом «О Банке России» по осуществлению надзора за деятельностью коммерческих банков и других кредитных учреждений, определил следующий порядок деятельности коммерческих банков на рынке ценных бумаг:

- работа коммерческих банков на рынке ценных бумаг осуществляется в рамках полученной общей банковской лицензии. Дополнительной лицензии не требуется;

- именные квалификационные аттестаты специалистам коммерческих банков, проводящих работы с ценными бумагами, не требуются;

- заключение сделок купли-продажи ценных бумаг специалистами коммерческих банков на биржах и в других местах организованной торговли, может осуществляться только на основе именных доверенностей, оформленных в соответствии с действующим гражданским законодательством.

По мере развития фондового рынка прослеживается тенденция к большему ограничению прав участников рынка ценных бумаг, наиболее влиятельными из которых являются коммерческие банки. Вполне понятно стремление государства защитить потенциального инвестора от нежелательных рисков. Вместе с тем при установлении подобных ограничений не следует забывать и о необходимости стимулирования развития фондового рынка в России.

Исходя из всего сказанного, можно попытаться дать общую характеристику системе нормативных документов, регламентирующих поведение коммерческих банков на рынке инвестиций. Положительным является то, что есть хорошо проработанные законы, образующие верхнюю часть пирамиды правовой системы. Законодательство даёт четкие определения многих важных понятий, таких как инвестиции, инвестиционная деятельность, ее субъекты, объекты. Раскрыты права и обязанности участников инвестиционной деятельности. Определено также участие государства по регулированию инвестиционной деятельности, по обеспечению гарантий прав субъектов и защите инвестиций. Введенный в действие с 1 января 1995 года Гражданский кодекс Российской Федерации (часть 1) дает понятия таких важных категорий, как ценные бумаги, их виды, порядок обращения на территории РФ, юридические лица, формы собственности. ГК РФ регламентирует договорные отношения между всеми субъектами инвестиционной деятельности, определяет виды договоров (комиссии, купли-продажи, поручения и многие другие). ГК РФ дает толкование понятий и регламентирует деятельность акционерных обществ, обществ с ограниченной ответственностью, других форм юридических лиц, их права и обязанности по отношению к государству и друг к другу. ГК РФ, бесспорно, является прогрессивным документом и отвечает современным требованиям рыночной экономики.

Однако, множество подзаконных актов, действующих в настоящее время, представляют собой совокупность слабосвязанных между собой документов, зачастую противоречащих друг другу. Они накладывают множество ограничений, которые сводят на нет несомненную прогрессивность вышестоящих законов.

Поэтому, о нормативной базе можно говорить как о плохо проработанной. И это является одной из важных причин усугубляющегося инвестиционного кризиса в России.

Закон РСФСР от 26.06.91 №1488-1 «Об инвестиционной деятельности в РСФСР» дает следующее толкование понятий «инвестиции» и «инвестиционная деятельность»:

ИНВЕСТИЦИЯМИ являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ - это вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

В настоящей работе автор придерживается именно этих определений, но с одной оговоркой. В качестве цели инвестирования понимается только экономическая выгода, так как социальный эффект определяется с большим трудом и с еще большим включается в принятую в рыночной экономике систему расчетов эффективности капиталовложений.

Что касается термина “ИНВЕСТИЦИОННЫЙ ПРОЕКТ”, то под ним понимается комплексный план мероприятий, включающий капитальное строительство, приобретение новых технологий, закупку оборудования, подготовку кадров и т.д., направленный на создание нового или модернизацию (расширение) действующего производства товаров и услуг с целью получения экономической выгоды.

Для того, чтобы устранить в дальнейшем терминологическую неопределенность (двоякость толкования) инвестиционной деятельности, сразу проведем разграничение понятий «реальные», «финансовые» инвестиции и инвестиции в нематериальные активы.

РЕАЛЬНЫЕ ИНВЕСТИЦИИ - при этом имеются в виду инвестиции в производственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года, в общем вложения в материальные активы (вещественный капитал).

ФИНАНСОВЫЕ ИНВЕСТИЦИИ - вложения в ценные бумаги (акции, векселя, облигации и др.).

В практической деятельности коммерческие банки могут заниматься как финансовым, так и реальным инвестированием. Поэтому в данной работе автор делает попытку сравнительного анализа перечисленных видов деятельности с точки зрения,

во-первых, экономической выгоды;

во-вторых, с позиции долгосрочной перспективы;

в-третьих, с точки зрения рисков и связанного с ними влияния на экономические показатели работы банка.

Поскольку коммерческие банки по своей сути есть коммерческие организации, работающие, главным образом, за счет чужих средств, то следует рассмотреть в комплексе два вида операций банков - пассивные (по привлечению ресурсов) и активные (по их размещению).

Формирование пассивов под будущие инвестиции имеет особенности:

1) это должны быть долгосрочные пассивы (обычно от 2 до 10 и более лет);

2) они должны быть максимально дешевыми ресурсами, ибо в противном случае будет весьма затруднительным обеспечить прибыльность вложений.

Поэтому в качестве пассивов под инвестирование могут рассматриваться:

- средства инвесторов;

- собственные средства банка;

- остатки средств на счетах клиентов;

- долговременные срочные пассивы;

- залоговые обязательства клиентов;

- бюджетные средства, специально выделенные государством под реализацию инвестиционных программ.

Попытаемся дать примерную оценку вышеперечисленных источников ресурсов:

1) Средства инвесторов.

ИНВЕСТОРЫ - субъекты инвестиционной деятельности, осуществляющие вложения собственных, заемных или привлеченных средств в форме инвестиций и осуществляющие их целевое использование. Целью инвесторов не всегда может быть получение максимальной прибыли от вложения. Как правило, инвестор заинтересован в реализации конкретного инвестиционного проекта. Банк, в данном случае выступает посредником между инвестором и объектом инвестирования. Его задачей является управление и контроль за ходом инвестирования и получением результата. Прибыль банка может быть получена за счет комиссионных, а также за счет более эффективного управления реализацией инвестиционного проекта. Банк может объединять средства инвесторов для реализации одного крупного проекта. Риск банка при этом относительно невелик.

Поэтому средства инвесторов - один из наиболее привлекательных (для банка) источников финансирования инвестиционной деятельности.

2) Собственные средства банка.

По ним не нужно выплачивать проценты за пользование, т.е. они являются дешевыми средствами. При решении вопроса о том, направлять их на инвестирование, или же вкладывать в другие активы, банк руководствуется двумя моментами:

- экономическая выгода (эффект от вложения);

- иная (если есть), кроме экономической, заинтересованность в реализации конкретного инвестиционного проекта.

Если банк ориентируется только на экономическую выгоду, то банк ищет способ вложения, приносящий максимальную отдачу. В данной работе в следующих главах приведены примерные методики расчета привлекательности вложений.

Собственные средства банка есть, безусловно, очень привлекательный источник финансирования инвестиций.

3) Остатки средств на счетах клиентов, долговременные пассивы, залоговые обязательства клиентов и др. - более дорогие пассивы.

В связи с тем, что эти пассивы имеют вполне определенную для банка «цену», при их использовании для инвестиций нужно быть очень осторожным. Существуют так же риски востребования средств клиентами (для остатков на счетах и залоговых обязательств). За пользование долгосрочными пассивами нужно уплачивать значительные проценты.

Таким образом, следует придерживаться следующих моментов:

1. для инвестирования может оказаться пригодной лишь небольшая часть этих пассивов (например, 25%);

2. эти источники можно инвестировать только в проекты с самым минимальным риском (например, в государственные или муниципальные ценные бумаги);

3. при расчете окупаемости инвестиционных проектов нужно учитывать значительную норму дисконтирования.

Таким образом, данный вид пассивов для инвестирования пригоден лишь ограниченно.

4) Бюджетные средства.

В соответствии с программами Правительства РФ государство намерено финансировать отдельные инвестиционные проекты, в том числе и через коммерческие банки, имеющие сеть филиалов в местах осуществления инвестиционных проектов. Роль банков здесь может быть следующая:

1) участие в разработке и подготовке проектов;

2) действенный контроль в их осуществлении;

3) предоставление в Минфин РФ информации о ходе их реализации.

Для финансирования проектов банки привлекаются на условиях получения маржи, определяемой правительством РФ. При этом отбор банков осуществляется на конкурсной основе по принципу минимальной комиссии.

В качестве оценки данного вида пассивов можно сказать следующее:

1) Размеры таких проектов обычно велики, на них выделяют значительные суммы. Следовательно, это хороший источник прибыли банков.

2) Государство не всегда имеет целью получение экономического эффекта от проекта. Он может быть социально значимым.

3) Риск банка самый минимальный.

Таким образом, бюджетные вложения в инвестиционные проекты - очень хороший вид пассивов. Следует прилагать максимум усилий для их привлечения.

На основании вышеизложенного, можно сформулировать сущность инвестиционной политики применительно к коммерческим банкам - инвестиционная политика коммерческих банков представляет собой совокупность действий банков на рынке инвестиций в соответствии с индивидуально разработанной стратегией, направленной на извлечение максимальной прибыли и упрочения своего положения на рынке.

Глава 2. Методика расчета эффективности инвестиционных проектов 2.1. Инвестиционный цикл и содержание прединвестиционных исследованийРазработка и реализация инвестиционного проекта проходит длительный путь от идеи до выпуска продукции. В условиях рынка этот период принято рассматривать как цикл инвестиционного проекта.

Этот цикл охватывает три фазы:

- прединвестиционную (предварительные исследования до окончательного принятия инвестиционного решения);

- инвестиционную (проектирование, договор, подряд, строительство);

- производственную (фаза хозяйственной деятельности предприятия).

В течении прединвестиционной фазы изучаются возможности будущего проекта и фирмой принимается предварительное решение об инвестициях. Здесь заказчик (фирма-инвестор или организатор проекта) выбирает управляющего проектом. Изучение различных вариантов проекта осуществляется либо собственными силами заказчика, либо специализированными консультационными фирмами и включает первоначальные оценки издержек, а также анализ различных вариантов инвестиционных решений.

Вторая фаза - инвестиционная - включает:

- отбор проектной фирмы или фирмы, управляющей строительством,

- подготовку проектной документации,

- получение от правительственных учреждений разрешения на строительство,

- подготовку детализированных расчетов стоимости,

- подготовку предварительных планов для проектных работ,

- выбора подрядчика и строительного управляющего.

Ведется строительство, объект сдается в эксплуатацию, производится обучение персонала. Заканчивается инвестиционная фаза полной подготовкой к хозяйственной деятельности объекта.

Третья фаза - производственная - включает хозяйственную деятельность предприятия.

На всех фазах требуется управление инвестиционным проектом, т. е. обеспечение целостного подхода, координации и взаимодействия между заказчиками, проектировщиками и строителями.

Создание прогрессивных систем управления требует совершенствования контрактных систем, изменения организационных структур, развития инфраструктур по обслуживанию инвестиционных проектов на всех этапах их реализации, совершенствование технологии проектирования.

В условиях стремительного роста наукоемких производств и резкого изменения структуры экономики существенно возросла роль проектирования в инвестиционном процессе, что требует от заказчика усиления внимания к предпроектной и проектной стадиям.

При создании окончательного проекта для крупных промышленных объектов в ряде случаев при уже 15-20% готовности их чертежей может начинаться строительство.

По оценкам ведущих зарубежных проектных фирм, уровень затрат на проектирование составляет 5-10% стоимости объекта, но влияние его на конечные результаты может быть весьма существенным и даже решающим. До принятия проектных решений «уровень влияния» проектирования на конечные результаты оценивается как стопроцентный, а после принятия, перед разработкой предварительного проекта «уровень влияния» снижается до 75%, по окончании проектирования это влияние практически исчерпывается. В силу вступают экономические механизмы следующего этапа инвестиционной фазы - процесса строительства, где реализуется 90-95% всех затрат, а «уровень влияния» на конечные результаты оценивается в 25%.

Можно сделать вывод, что прединвестиционная фаза закладывает основы для последующих фаз инвестиционного цикла. Поэтому на прединвестиционной фазе качество и надежность проекта важнее, чем временной фактор, в то время как в фазе инвестирования временной фактор становится важнейшим для того, чтобы удержать проект в рамках прогнозов, сделанных на стадии ТЭО. Не нужно экономить на дорогом и расточительном по времени процессе подготовки проекта и стараться сократить стадию анализа подготовки проекта для скорейшей заявки на получение ссуды.

Содержание прединвестиционных исследований.

Обычно затраты на прединвестиционные исследования выражаются в человеко-месяцах. Затраты, выраженные в процентах к затратам инвестиций, приблизительно составляют:

q 0.2-1.0% - для анализа инвестиционных возможностей (не более 1-2 человеко-месяцев)

q 0.25-1.5% - для предварительного обоснования (от 6 до 12 человеко-месяцев)

q 1.0-3.0% - для ТЭО небольших промышленных проектов (12-15 человеко-месяцев)

q 2.0-10.0% - для ТЭО в сфере крупной промышленности или для проектов с опытными технологиями или сложными рынками (минимум 15 человеко-месяцев).

2.2. Определение экономической эффективности инвестиционного проекта 2.2.1. Постановка задачиПрименявшиеся до настоящего времени в нашей стране методы оценки эффективности капитальных вложений и производственного строительства были ориентированы на административно-плановую экономику. В их основе заложен критерий величины народнохозяйственного проекта (или эффекта для отрасли народного хозяйства), который будет получен в результате реализации инвестиционного проекта.

Базовым методом расчета эффективности капитальных вложений является метод приведенных затрат, основанный на использовании установленного норматива окупаемости капитальных вложений.

Очевидно, что в условиях рыночных отношений в основе определения эффективности инвестиционного проекта должны лежать другие критерии и методы. В развитых странах с рыночной экономикой разработан и широко применяется большой арсенал методов оценки инвестиционных проектов. Они основаны преимущественно на сравнении эффективности (прибыльности) инвестиций в различные проекты. При этом в качестве альтернативы вложениям средств в рассматриваемое производство выступают финансовые вложения в другие производственные объекты, помещение финансовых средств в банк под проценты или обращение их в ценные бумаги.

С позиций финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта (от накопления капитала) и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения процесса вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность вложения инвестиций.

Непосредственным объектом финансового анализа являются потоки платежей (cash flow), характеризующие оба эти процесса в виде одной совмещенной последовательности. Интенсивность чистого потока платежей определяется как разность между интенсивностью (расходами в единицу времени) инвестиций и чистого дохода от реализации проекта.

Под чистым доходом понимается доход, полученный в каждом временном интервале от хозяйственной деятельности, за вычетом всех платежей, связанных с его получением (оплата труда, сырье, энергия, налоги и т. д.). При этом начисление амортизации не относится к текущим затратам. Оценка эффективности осуществляется с помощью расчета системы показателей или критериев эффективности инвестиционного проекта. Методы их расчета будут рассмотрены ниже, но все они имеют одну важную особенность. Расходы и доходы, разнесенные во времени, приводятся к одному (базовому) моменту времени. Базовым моментом времени обычно является дата начала реализации проекта, дата начала производства продукции или условная дата, близкая времени проведения расчетов эффективности проекта.

Процедура приведения разновременных платежей к базовой дате называется дисконтированием. Экономический смысл этой процедуры состоит в следующем. Пусть задана некоторая ставка ссудного процента d и поток платежей (положительных или отрицательных) P(t), начало которого совпадает с базовым моментом времени приведения. Тогда дисконтированная величина платежа P(t), выполненного в момент, отстоящий от базового на величину t интервалов (месяцев, лет), равна некоторой величине Pd(t), которая, будучи выданной под ссудный процент d, даст в момент t величину P(t) . Таким образом Pd(t)(1+d) = P(t), или дисконтированная величина платежа P(t) равна:

P( t )

Pd ( t ) = ---------- (2.1)

(1 + d)

Величина ссудного процента d называется нормой дисконтирования (приведения) и, помимо указанного выше смысла, трактуется как норма (или степень) предпочтения доходов, полученных в настоящий момент, доходам, которые будут получены в будущем.

При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента. Практически выбирают конкретные ориентиры (доходность определенных видов ценных бумаг, банковских операций, и т. д.) с учетом условий деятельности соответствующих предприятий и инвесторов. Например, как показал опрос крупнейших нефтяных фирм США, наиболее часто при анализе эффективности применяют три варианта ставки: усредненный показатель доходности акций, существующие ставки по кредиту, субъективные оценки, основанные на опыте фирмы. Ставка дисконтирования в значительной мере зависит от хозяйственной конъюнктуры, перспектив экономического развития страны и является предметом серьезных исследований и прогнозов.

Другим важным фактором, влияющим на оценку эффективности инвестиционного проекта, является фактор риска. Поскольку риск в инвестиционном процессе независимо от его конкретных форм в конечном счете предстает в виде возможного уменьшения реальной отдачи от капитала по сравнению с ожидаемой, то для учета риска часто вводят поправку к уровню процентной ставки, которая характеризует доходность по безрисковым вложениям.

Другим методом решения этой задачи является анализ чувствительности или устойчивости инвестиционного проекта к изменениям внешних факторов и параметров самого проекта. К внешним факторам относятся будущий уровень инфляции, изменение спроса и цен на планируемую к выпуску продукцию, возможные изменения цен на сырье и материалы, изменение ставки учетного ссудного процента, налоговые ставки и т. д. К внутренним параметрам проекта относятся: изменения сроков и стоимости строительства, темпов освоения производства продукции, и т. д.

Для описания динамического инвестиционного процесса могут использоваться имитационные динамические модели, реализуемые с помощью вычислительной техники. В качестве переменных в этих моделях используется технико-экономические и финансовые показатели проекта, а также параметры, характеризующие внешнюю экономическую среду. Проводится анализ влияния различных внешних факторов и внутренних параметров на эффективность проекта.

С учетом вышесказанного можно сформулировать следующие основные требования к аналитическому аппарату, исходным данным и представлению результатов расчетов, связанных с оценкой экономической эффективности проектов:

1) Аналитический аппарат для оценки инвестиционного проекта должен базироваться на сопоставлении доходов (прибыли), полученных в результате вложения собственных финансовых средств в рассматриваемый проект, с альтернативными возможностями вложения этих средств в другие финансовые активы.

2) Для определения эффективности инвестиционного проекта процесс его реализации должен быть развернут во времени и включать все основные фазы инвестиционного цикла: капитальное строительство, освоение производства, производство, свертывание.

3) Исходные данные для расчетов эффективности проектов должны включать:

- развернутую во времени производственную программу;

- цены на продукцию;

- прямые производственные издержки;

- накладные расходы и другие платежи;

- развернутый во времени процесс финансирования капитального строительства;

- структуру затрат и издержек;

- источники поступления инвестиционных средств;

4) Для сопоставления различных во времени платежей они с помощью процедуры дисконтирования должны быть приведены к одной дате. Ставка дисконтирования выбирается исходя из конкретных альтернатив помещения капитала. При оценке эффективности инвестиционного проекта должен учитываться фактор риска, который выражается в виде возможного уменьшения отдачи от вложенного капитала по сравнению с ожидаемой величиной. С целью выявления и снижения риска должен быть проведен анализ устойчивости инвестиционного проекта в отношении его параметров и внешних факторов.

2.2.2. Показатели экономической эффективности инвестиционного циклаВ основе большинства методов лежит вычисление чистого приведенного дохода (Net Present Value).

Чистый приведенный доход (NPV) представляет собой разность дисконтированных на один момент времени показателей дохода и капиталовложений. Потоки доходов и капитальных вложений обычно представляются в виде единого потока - чистого потока платежей, равного разности текущих доходов и расходов.

Для оценки эффективности применяются следующие показатели:

¨ чистый приведенный доход,

¨ внутренняя норма доходности,

¨ срок окупаемости капитальных вложений,

¨ рентабельность проекта,

¨ точка безубыточности.

Эти показатели являются результатом сопоставления доходов с затратами.

Для определенности в качестве базового момента возьмем дату начала реализации проекта.

При заданной норме d дисконтирования:

T

NPV = å Pt / ( 1+ d ) ( 2.2 )

t=0

где:

t - годы реализации проекта ( t=0, 1, 2,...,T );

Pt - чистый поток платежей в году t;

Чистый поток платежей включает в качестве доходов прибыль от производственной деятельности и амортизационные отчисления, а в качестве расходов - инвестиции в капитальное строительство, воспроизводство выбывающих основных фондов, а также на создание и накопление оборотных средств.

Решение инвестиционных затрат и доходов от них на NPV можно представить в более наглядном виде:

T tc

NPV = å Pt/(1+d) — å KVt/(1+d), ( 2.3 )

t=tп t=0

где :

tп - год начала производства продукции;

tc - год окончания капитального строительства;

Kvt - инвестиционные расходы в году t;

В зависимости от нормы дисконтирования чистый приведенный доход будет различным.

Уже при 10% норме d дисконтирования приведенный доход становится отрицательным, что указывает на неэффективность проекта при этом условии.

Фактор распределения доходов и расходов во времени тоже играет решающую роль. Если в нашем примере отдача от производства продукции начнется на 2 года позднее, то проект становится неэффективным уже при ставке более 7% годовых.

Из формул видно, что при некотором значении d, NPV обращается в ноль. Это значение (d=d*) нормы дисконтирования называется внутренней нормой доходности (Internal Rate of Return, IRR). Экономический смысл можно пояснить следующим образом. В качестве альтернативы вложениям средств в инвестиционный проект рассматривается помещение тех же средств под некоторый банковский процент. Распределенные во времени доходы также помещаются под тот же процент. При ставке ссудного процента, равной IRR, инвестирование в проект и под ссудный процент принесет один и тот же эффект. Следовательно, IRR является граничной ставкой, разделяющей эффективные и неэффективные проекты.

За рубежом расчет внутренней нормы доходности часто применяется в качестве первого шага при финансовом анализе инвестиционного проекта. Для дальнейшего анализа выбирают те инвестиционные проекты, которые имеют IRR не ниже некоторого порогового значения (обычно 15-20% годовых).

Методика определения внутренней нормы доходности зависит от конкретных особенностей распределения доходов от инвестиций и самих инвестиций. В общем случае, когда инвестиции и отдача от них задаются в виде некоторого потока платежей, IRR определяется как решение следующего уравнения относительно d:

T

å Pt / ( 1+ d ) = 0, ( 2.4 )

t=0

где d = IRR - внутренняя норма доходности, соответствующая потоку платежей Pt.

Срок окупаемости инвестиций

Срок окупаемости (payback method) - это один из наиболее применяемых показателей, особенно для предварительной оценки эффективности вложений.

Срок окупаемости определяется как период времени, в течение которого инвестиции будут возвращены за счет доходов, полученных от реализации инвестиционного проекта. Уравнение для определения срока окупаемости можно записать в виде:

h

å Pt / ( 1+ d ) = KV, ( 2.5 )

t=0

где:

KV - капитальные вложения в инвестиционный проект;

h - срок окупаемости.

Величина h определяется путем последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма, равная объему инвестиций или превышающая его.

Обозначим,

m

Sm = å Pt / ( 1+d ) , причем Sm < KV < Sm+1.

t=0

Тогда срок окупаемости приблизительно равен

KV - Sm

h = m + ------------------ *(1+d). (2.6)

Pm + 1

Очевидно, что на величину срока окупаемости, помимо интенсивности поступления доходов, существенное влияние оказывает используемая норма дисконтирования доходов.

На практике могут встретиться случаи, когда срок окупаемости инвестиций не существует (равен бесконечности). При отсутствии дисконтирования эта ситуация возникает, когда срок окупаемости больше периода получения доходов. При дисконтировании доходов срок окупаемости может просто не существовать при определенных соотношениях между инвестициями, доходами и нормой дисконтирования.

Положим в формуле (2.5) Pt постоянной величиной, равной P. Тогда,

h

Sh = å Pt / ( 1+ d ) является суммой членов геометрической

t=0 прогрессии.

При h стремящемся к бесконечности эта сумма равна S = (1+d) / d. При любом конечном h Sh < S. Отсюда следует, что необходимым условием существования конечного срока h окупаемости является выполнение неравенства

1 + d P d

P * ---------- > KV, или ------- > -------. (2.7)

d KV 1 + d

Таким образом можно найти область существования срока окупаемости инвестиций, которая ограничена n* = d / (1 + d).

Таким образом, срок окупаемости существует и конечен, если n = P / KV > n*, и не существует при нарушении этого неравенства.

Неравенство (2.8) можно использовать для оценки существования срока окупаемости реальных проектов, если интенсивность поступления доходов аппроксимировать некоторой средней величиной, постоянной в течение всего производственного периода. IRR является предельной нормой дисконтирования, при которой срок окупаемости существует.

Существует мнение, что срок окупаемости должен использоваться не в качестве критерия выбора инвестиционного проекта, а лишь в виде ограничения при принятии решения. Это означает, что если срок окупаемости больше некоторого принятого граничного значения, то инвестиционный проект исключается из состава рассматриваемых.

Рентабельность

Показатель рентабельности (Benefit-Cost Ratio), или индекс доходности (Profitability Index) инвестиционного проекта представляет собой отношение приведенных доходов к приведенным на туже дату расходам.

T

å Pt/(1+d)

t=tп

R = ----------------------. (2.9)

tc

å KVt/(1+d)

t=0

При норме дисконтирования, меньшей IRR, рентабельность больше 1.

Рассмотрим соответствие между чистым приведенным доходом и рентабельностью:

NPV

R = 1 + -----------. (2.10)

KVd

Где,

tc

KVd = å KVt/(1+d) - дисконтированная сумма инвестиций.

t=0

2.2.3. Чистый поток платежейЧистый поток платежей Pt во временном интервале t равен:

Pt = ЧПt + At - ФИt - KVt - ПОКt, (2.11)

Где,

t = 0, 1, 2, ..., T.

ЧПt - чистая прибыль;

Аt - амортизационные отчисления;

ФИt - финансовые издержки (проценты за кредит);

KVt - капитальные вложения;

ПОКt - прирост оборотного капитала.

2.2.4. Потребность в оборотном капиталеНаряду с инвестициями в основной капитал (здания, машины и т.д.) при финансовом анализе большое внимание уделяется определению потребности вновь создаваемого производства в оборотном капитале и ее изменениям с изменением масштабов производства и других факторов. На величину оборотного капитала влияют продолжительность производственного цикла, сложившаяся практика оплаты счетов поставщиков и потребителей, планируемые запасы сырья, материалов, готовой продукции и т.д.

Величина чистого оборотного капитала в году t определяется следующей формулой:

ОКt = АКt - ПОСt

Где,

t = 0, 1, 2, ..., T.

ОКt - величина чистого оборотного капитала;

АКt - текущие активы;

ПОСt - подлежащие оплате счета.

РЕЗЮМЕ

Подводя итоги всему сказанному в Главе 2 можно определить метод оценки эффективности инвестиционного проекта:

1. Просчитываются потоки платежей, получаемые на предприятии при реализации проекта.

2. Просчитываются потоки платежей, которые имели бы место при отклонении проекта.

3. Вычитая из потоков платежей п.1 потоки платежей п.2, получим потоки платежей, характеризующие оцениваемый проект.

4. На основе потоков платежей п.3 получим значения всех необходимых показателей эффективности проекта.

Очень желательным является использование математического динамического моделирования, которое позволит точнее оценить ход реализации проекта при различного вида отклонениях фактических значений от расчетных. В любом случае расчет показателей эффективности следует вести для нескольких значений нормы дисконтирования. Тем самым можно до минимума снизить риски инвесторов.

Глава 3. Инвестиционный климат в России на современном этапе (факторы, влияющие на инвестиционную деятельность) 3.1. Общее состояние на рынке инвестиционных кредитов в РФПо данным ЦБ РФ, доля долгосрочных кредитов в общей сумме кредитных вложений коммерческих банков по-прежнему мизерна. Однако, количество банков, решившихся на долгосрочные кредиты, выросло. Таким образом, налицо возрастание интереса банков к долгосрочным вложениям.

Хотя по краткосрочным коммерческим операциям ставки выше, возвратность средств ниже - долгосрочные вложения в основные фонды более контролируемы, поэтому фактическая эффективность долгосрочных вложений с учетом невозвратов не ниже. Если же брать вложения в акции, то доход на росте их стоимости иногда не ниже, а иногда и превышает доходность по краткосрочным кредитам.

По данным еженедельника «Коммерсант», для некоторой части особо эффективных инвестиционных проектов сложившиеся процентные ставки вполне приемлемы.

Вполне возможно, инвестиционное кредитование растет также и потому, что многие банки в ходе приватизации стали хозяевами заводов и фабрик.

Хотя доходность краткосрочных финансовых инструментов велика, но непостоянна, а ведь так хочется иметь хоть что-то прочное, приносящее стабильный доход. А долгосрочные вложения позволяют надеяться на столь желанную стабильность.

И еще. В реальных инвестициях можно влиять на сущность технологии и, в конечном счете, товара, который обещает принести прибыль.

За последний год практически все банки отмечают рост интересных инвестиционных заявок со стороны реального сектора, и, самое главное, повышение среднего уровня их обоснованности.

Препятствия развитию инвестиционной деятельности в России:

Во-первых, имеет место дефицит профессиональных руководящих кадров. Отсюда пока очень невелико число обоснованных инвестиционных проектов, представляемых в банки. Требуется высокий профессионализм банкиров, чтобы оценить их реальность и гарантии возвратности.

Во-вторых, большинство инвестиционных проектов не окупается при ныне действующих процентных ставках.

Все вышеперечисленное говорит о том, что инвестиционная деятельность банков находится пока в ранней стадии развития.

3.2. Методы снижения инвестиционного риска, применяемые банками Российской ФедерацииС целью снижения коммерческих рисков при осуществлении инвестиционных операций банки применяют различные методы работы. Они зависят от форм инвестиций, от гарантий, от качества подготовки проектов, от сроков возврата, от степени окупаемости проектов и от некоторых других факторов.

3.2.1. Вступление банка в финансово - промышленную группуДля снижения рисков инвестиций в реальный сектор экономики банки пытаются установить более тесные партнерские отношения с производителем, вступая в формальные, либо в неформальные финансово-промышленные группы. Другой способ заключается в том, что банки пытаются завладеть контрольным пакетом акций крупных предприятий, что бы иметь возможность контролировать развитие этих предприятия и целенаправленность инвестиций.

Активными сторонниками такого способа являлись крупнейшие банки "Менатеп", «Онексим» банк, «Инкомбанк» – но в период августовского кризиса все они потерпели крах, правда этот крах произошел не из-за работы банков в ФПГ, а из-за неразумного вложения денег в государственные бумаги и политических разногласий с правительством страны. Из крупных действующих банков инвестирование членов ФПГ используют «Альфа-Банк» и «Мост-Банк». Банки создают ФПГ, в которые, кроме самих банков, входят еще несколько (иногда до 25 – 40) промышленных предприятий самых разных отраслей промышленности. Для обеспечения гарантий банки всегда стремится купить контрольный пакет акций предприятий, входящих в ФПГ.

Тот, кто хочет получить инвестиционный кредит у этих банков, должен быть членом создаваемой банком ФПГ. Для банка в этом случае хотя бы частично решается вопрос гарантий.

3.2.2. Степень зависимости риска банка от ставок доходностиЕще один способ снизить инвестиционный риск заключается в повышении процентной ставки за пользование инвестиционным кредитом.

Если представленный инвестиционный проект "сомнительный", с относительно высоким риском невозврата, банк может пойти на повышение ссудной процентной ставки.

Банк иногда может кредитовать неподконтрольные ФПГ предприятия, но по более высоким процентным ставкам, чем "свои".

3.3. Характеристика реальных инвестиционных проектовРеальный толчок инвестиционной деятельности некоторых банков дала чековая приватизация. Среди приватизированных предприятий на сегодняшний день наиболее привлекательными для инвесторов считаются предприятия ТЭК, цветной металлургии (главным образом, алюминиевая промышленность), производство минеральных удобрений, пищевую промышленность, химические волокна и пластмассы - несмотря даже на ее плачевное состояние.

Опираясь на инвестиционную практику некоторых крупных российских банков, хорошо зарекомендовала себя следующая стратегия контроля за ходом выполнения инвестиционного проекта. Банк приобретает солидный пакет акций предприятия (от 25%), включая предприятие в свою ФПГ, и занимается инвестиционным кредитованием. Другие формы гарантий малоубедительны, поскольку основные фонды, да и продукция предприятий, чаще всего неликвидны. Кроме того, у предприятия - претендента на инвестиции может быть много долгов, о которых можно узнать, лишь заглянув "внутрь". Наконец, предприятие - это готовые основные фонды, поэтому, покупая производства, банк может позволить себе вообще не связываться с проектами, начинающимися с "нулевого цикла", сильно экономя и на капитале, и на сроках реализации проектов.

3.4. Трудности осуществления инвестиционных проектов в РФГлавная причина того, что многие инвестиционные проекты (даже очень эффективные) не находят поддержки банка - это то, что банки часто не идут на сроки осуществления проекта более года. Однако значительная часть проектов может быть реализована за время 1,5 - 2,5 лет.

Другая важная причина, отсеивающая значительное количество проектов, - это слишком высокая процентная ставка за пользование кредитом.

Важной представляется также причина дефицита квалифицированных кадров как в банках, так и на предприятиях. Интересен такой пример. НПО "Циклон", г. Зеленоград, подготовил очень прибыльный проект по созданию производства для чернильно-струйных принтеров головок, которых до сих пор в России не делали. Обращение в бывший крупный госбанк за кредитом в размере 3,4 млн. долларов США в расчете на выход на проектную мощность через 2 года ни к чему не привело, но интересно то, что проект поддержал более мелкий коммерческий банк. Во втором банке - совсем другая команда, больше людей с инженерным образованием. Директор НПО считает, что во многих бывших госбанках просто нет специалистов, которые способны грамотно оценить проект, и знают рынки сбыта, не только внешние, но и внутренние.

Еще среди причин можно выделить одну, по которой банки имеют трудности с возможностями предоставления достаточно крупных сумм на осуществление значимых для народного хозяйства проектов. Например, на цех холодной прокатки ММК надо 700 млн. долларов. Но даже если сложить 70 банков российской сотни, они не смогут выжать из себя играючи по 10 млн. долларов. А ведь это всего один проект.

3.5. Трудности привлечения иностранного капитала для инвестиционных проектов в РФПо состоянию на 1 апреля 1999 года накопленный иностранный капитал в экономике России оставил около 26 млрд. долл.

Тенденции сокращения масштабов инвестиционных вложений в Россию, сформировавшиеся к концу 1998 года, продолжают действовать и в текущем году. Так, за первый квартал 1999 года иностранные инвестиции в российскую экономику составили 1,5 млрд. долл., что на 60,8% ниже соответствующего периода 1998 года. При этом произошло сокращение по всем составляющим иностранных инвестиций (прямым, портфельным и прочим).

Снижение объемов иностранных инвестиций в российскую экономику в 1 квартале 1999 году произошло за счет значительного сокращения (в 3,4 раза) прочих инвестиций, формируемых в основном за счет кредитов. Торговые кредиты за данный период времени сократились почти в 9 раз. Несмотря на сокращение активности иностранных инвесторов в предоставлении России кредитов, на прочие инвестиции приходится основная доля совокупного объема капиталовложений в 1 квартале 1999 года (61%).

Основной объем иностранных инвестиций по-прежнему направляется в сферы, не требующие масштабных вложений и характеризующиеся быстрой окупаемостью.

Многие иностранные инвесторы считают инвестиционный климат в России неблагоприятным из-за политической и экономической нестабильности, неотработанности законодательства, обременительной налоговой системы, неразвитости инфраструктуры.

Так, они отмечают наличие в России противоречащих друг другу и быстро изменяющихся законодательных актов и постановлений, касающихся иностранных инвестиций, различное толкование или даже игнорирование их отдельными организациями и местными властями. На такие принципиальные вопросы, как право собственности на землю, механизмы реализации залоговых форм, иностранные инвесторы не получат однозначных ответов. Налоговая система не стимулирует инвестиционную активность.

Недостаток коммерческой информации о рынке в России, регионах и конкретных предприятиях, транспортной и телекоммуникационной системах, правовой базе также является препятствием на пути иностранного инвестирования в экономику России, особенно для малых и средних зарубежных компаний и фирм.

В настоящее время открываются новые перспективы притока иностранных инвестиций в российскую экономику.

Первое, самое главное направление привлечения иностранного капитала - освоение с его помощью невостребованного научно-технического потенциала России, особенно на конверсируемых предприятиях оборонной промышленности.

Второе направление - расширение и диверсификация экспортного потенциала России.

Третье направление - создание импортозамещающих производств, развитие производства товаров народного потребления, продовольственных товаров, медикаментов.

Четвертое направление - сфера транспорта и связи, отрасли инфраструктуры.

Пятое направление - содействие притоку иностранных инвестиций в трудоизбыточные регионы (в первую очередь в Центральный и Северо-западный), в восточные районы страны, обладающие богатыми природными запасами.

От российского правительства требуются вполне конкретные практические меры по улучшению работы с иностранными инвесторами - в области законодательства, кредитно-финансовой и налоговой политики, в организационной и информационной сферах. Существующее законодательство об иностранных инвестициях не отражает экономические реалии страны и требует доработок, по степени риска вложения капитала Россия находится на одном из последних мест. Поэтому правительство должно принять ряд новых акций по привлечению иностранных инвестиций. Для этого Министерство Экономики России должно обеспечить:

- систематическую, увязанную с другими направлениями экономической политики правительства, разработку предложений в сфере международного финансово-инвестиционного сотрудничества;

- формирование и реализацию государственной политики по привлечению иностранных инвестиций, а также координацию сотрудничества в инвестиционной сфере с международными финансовыми организациями;

- работу по заключению международных договоров о поощрении и взаимной защите капиталовложений, организации и проведению международных тендеров, заключению концессионных договоров и соглашений о разделе продукции, наполнению кредитов, получаемых от международных финансовых организаций и иностранных государств, конкретными инвестиционными проектами, созданию свободных экономических зон и регулированию в них деятельности иностранных инвесторов.

Приток иностранных инвестиций жизненно важен и для достижения среднесрочных целей - выхода из современного общественно-экономического кризиса, преодоления спада производства и ухудшения качества жизни россиян. При этом необходимо иметь ввиду, что интересы российского общества, с одной стороны, и иностранных инвесторов - с другой, непосредственно на совпадают. Россия заинтересована в восстановлении, обновлении своего производственного потенциала, насыщение потребительского рынка высококачественными и недорогими товарами, в развитии и структурной перестройке своего экспортного потенциала, проведении антиимпортной политики, в привнесение в наше общество западной управленческой культуры. Иностранные инвесторы, естественно, заинтересованы в новом плацдарме для получения прибыли за счет обширного внутреннего рынка России, ее природных богатств, квалифицированной и дешевой рабочей силы, достижений отечественной науки и техники и ... даже ее экологической беспечности. Поэтому перед нашим государством стоит сложная и достаточно деликатная задача: привлечь в страну иностранный капитал, не лишая его собственных стимулов и направляя его по мерам экономического регулирования на достижение общественных целей.

Между тем роль России в мировом рынке капитала крайне незначительна, а встречный поток инвестиций из России в экономику зарубежных стран, источником которых служат, помимо легальных контрактов, и осевшие в зарубежных банках платежи по нелегальным сделкам, в несколько раз превышает ввоз капитала в Россию.

ЗаключениеРоль инвестиций при любом способе производства заключается в повышении промышленного производства, его эффективности и в конечном итоге увеличения валового национального продукта.

Особенностью российской экономики в период 1992-99 г.г. является глубокий спад производства, высокая инфляция, привязка внутренних цен к валютному курсу. Национальная валюта - рубль утратила функцию меры стоимости и сохранения ценности, что привело к замене рубля иностранной валютой, золотом, денежными суррогатами. В реальной экономике господствует бартер и взаимозачеты.

В основе кризиса лежит технологическая отсталость предприятий, проявляющаяся в высокой энергоемкости, материалоемкости и трудоемкости продукции, её низком качестве, а также неэффективность управления.

В мировых ценах большинство предприятий перерабатывающей промышленности и сельского хозяйства оказываются нерентабельными даже при нашей низкой заработной плате.

Для повышения технического уровня отраслей народного хозяйства требуются значительные инвестиции, предусматривающие внедрение прогрессивных технологий и совершенствования системы управления.

Либерализация российской экономики сопровождалась ростом инфляции, особенно в период 1992-93 гг. Рост инфляции сдерживает инвестиционный процесс, особенно в реальное производство. В этот период преобладают инвестиции в финансовый сектор, доля портфельных инвестиций в несколько раз превышает прямые вложения в экономику. Растут кредитные ставки и доля краткосрочных кредитов. Монетарная политика ограничения спроса и снижения за счет этого уровня инфляции, проводимая в 1995-96 г.г. не принесла ожидаемых результатов, а только усугубила дальнейший спад производства.

В условиях современной России основными источниками инвестиций могут быть амортизационные отчисления, кредиты банков, включая иностранные, а также собственная прибыль предприятий и сбережения населения (~ 40 млрд. Долларов США). Реально же, огромная масса наличной валюты на руках у населения, является омертвленным инвестиционным ресурсом. Привлечение в экономику даже части накоплений населения позволило бы провести реконструкцию и модернизацию многих отечественных предприятий. Кроме того, рост внутренних инвестиций в стране важен и для привлечения иностранных инвесторов.

Сегодня, для обеспечения финансирования реконструкции экономики невозможно полагаться только на бюджетную систему и банковский сектор. Необходима активная и целенаправленная политика государства в отношении развития рынка ценных бумаг.

Активизация инвестиционной деятельности неразрывно связана с проведением рациональной налоговой политики, призванной стимулировать вложение свободных денежных средств в реальное производство (снижение налогов, льготы по налогу на прибыль). Это будет способствовать созданию условий, при которых бы исключалась возможность роста теневой экономики.

После 17 августа общеэкономический кризис резко обострил ситуацию в финансово-платежной и долговой сферах. Он вызвал паралич банковской системы, обвал валютного рынка и рынка государственных ценных бумаг, повысил уровень коммерческих и некоммерческих рисков, существенно снизил рейтинг России и привел к резкому падению доверия к России со стороны потенциальных западных инвесторов и кредиторов.

Инвестиционные риски, рост процентных ставок по кредитам и сохранение устойчивой тенденции к снижению рентабельности предприятий спровоцировали отток как отечественных, так и иностранных инвестиций из реального сектора экономики.

Опыт проведения реформ в России показал необходимость повышения роли государства в экономической жизни страны, особенно в таких сферах как наука, образование, отрасли жизнеобеспечения страны.

Важнейшим фактором повышения эффективности производства является научно-технический прогресс. По данным США рентабельность капиталовложений в научные исследования составляет от 100-200%.

Современные условия предъявляют повышенные требования к всесторонней оценке инвестиционных проектов, включающие такие факторы, как инфляция, степень риска и многовариантность направлений вложения капитала.

Для преодоления экономического кризиса в России, наряду с экономическими факторами важное значение имеет политическая стабильность и консолидация общества, без чего любые инвестиции окажутся в лучшем случае бессмысленными.

Список использованных источников:1. Тимоти У. Кох. «Управление банком». – Уфа: Спектр, 1993, т.т. 1-6.

2. А.Л. Смирнов «Организация финансирования инвестиционных проектов» – Москва, АО «Консалтбанкир», 1993 г.

3. Тарасова Е.В. «Инвестиционное проектирование», конспект лекций, Москва, издательство «Приор», 1998 г.

4. Официальный сервер ГОСКОМСТАТА РФ - http://www.gks.ru/.

5. Официальный сервер ЦБ РФ http://www.cbr.ru/

6. Статьи проекта «Исследование финансов России» - официальный сервер - http://finance.jump.ru/.

7. Материалы ежемесячного бюллетеня «ИНСТИТУТА ЭКОНОМИКИ ПЕРЕХОДНОГО ПЕРИОДА» "РОССИЙСКАЯ ЭКОНОМИКА: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ, г. Москва, официальный сервер – http://www.online.ru/sp/iet/trends/.

8. Материалы проекта K2Kapital - информационный сервера http://www.k2kapital.com созданного для оказания разноплановой информационной поддержки русскоязычным пользователям, интересующимся вопросами инвестиций на зарубежных финансовых рынках.

Похожие работы

... техническим уровнем и отсутствием инвестиционных ресурсов, что вызывает необходимость поиска их места в цепочках крупных структур. Глава II Проблемы и перспективы инвестиционной политики государства 1. Государственные инвестиции и поддержка приоритетных направлений экономического развития Реализация задач современного этапа экономического развития требует более активной поддержки ...

... инвестиционная деятельность. Если пользователь не является инвестором, взаимоотношения между ними определяются договором об инвестировании в порядке, установленном законодательством Российской Федерации. 1.2 Инвестиционная политика как инструмент макроэкономического регулирования Современная индустриальная система в известном смысле является заложником техники. Она исправно служит и ...

... на некоторых проблемах, без разрешения которых в условиях экономического кризиса, восстановительного периода и активной структурной перестройки инвестиционная политика российского государства обречена на неуспех. 12.1. Прямые государственные инвестиций. Повышение инвестиционной ориентации бюджетной системы важнейшая задача государства на льготные ставки процента для производственного сектора, в ...

... , целенаправленно формируется из совокупности финансовых инструментов, инвестиционных проектов, предназначенных для осуществления инвестирования в соответствии с разработанной инвестиционной политикой. Приоритетность целей формирования инвестиционного портфеля определяет принципиальный его тип - агрессивный, компромиссный (умеренный) или консервативный. Различают следующие виды портфелей: Ø ...

0 комментариев