Юрий Туктаров, старший юрист компании «Линия права»

В странах с развитой экономикой широко используется конструкция общих трастов (mutual trust) (см.: [1], [2]). Область деятельности общих трастов достаточно разнообразна: управление семейной собственностью, коллективные инвестиции, пенсионные программы, секьюритизация и др. закон об инвестиционных фондах направлен на закрепление института коллективных инвестиций, к которому в последнее время наблюдается повышенный интерес; отмечается желание использовать инвестиционные фонды для секьюритизации финансовых активов.

Исторический опыт

В зависимости от режима допуска хозяйствующих субъектов на рынок капитала все развитые государства можно разделить на две группы. К первой группе относятся страны с разрешительным режимом, при котором форма и условия привлечения капитала строго регламентированы законодателем. В таких странах речь идет прежде всего о размещении ценных бумаг (акций, облигаций), права по которым описываются в нормативных правовых актах; в иных формах и на иных условиях привлекать средства на рынке капитала не допускается (например, Франция, Германия, Япония). В Российской Федерации данный режим закреплен в п. 1 ст. 5 Закона «О защите прав и законных инвесторов на рынке ценных бумаг», согласно которому обращение к неопределенному кругу лиц допускается только в случаях, предусмотренных законодательством.

Ко второй группе государств относятся страны с дозволительным режимом, при котором участники рынка максимально свободны в определении формы и условий для привлечения капитала. В таких странах больше возможностей для определения условий ценных бумаг, кроме того, в них отсутствуют ограничения в использовании для привлечения капитала каких-либо прав или документов, условия по которым определяются эмитентом по собственному усмотрению (США, Великобритания) (подробнее об этом см.: [3]). Данное принципиальное различие в режимах допуска к рынкам капитала существенным образом отражается на секьюритизации.

Современное развитие секьюритизации началось в конце 1970-х гг. в США, где для осуществления первых сделок секьюритизации не понадобилось принимать каких-либо новых законов. Ценные бумаги были структурированы для целей рефинансирования денежных требований (секьюритизации) участниками рынка самостоятельно. Напротив, в странах с разрешительным режимом, прежде чем осуществление секьюритизации стало возможным, всякий раз требовалось вносить специальные изменения в законодательство о рынке ценных бумаг.

Однако опыт зарубежных стран показывает, что если процесс формирования института секьюритизации начинался с решения вопроса, связанного с ценными бумагами, то никогда этим он не ограничивался. С разрешения использовать те или иные виды ценных бумаг для рефинансирования денежных требований только начинается формирование института секьюритизации.

Институт секьюритизации

С точки зрения права секьюритизация представляет собой совокупность норм, позволяющих эффективно рефинансировать договорные денежные требования за счет фондового рынка. Задача обладателя денежных требований заключается в том, чтобы в результате рефинансирования принадлежащих ему денежных требований получить максимальную цену. В этом отношении секьюритизация конкурирует с другими способами рефинансирования, в том числе с факторингом, займом под залог денежных требований, обеспечительной уступкой и др.

Эффективность секьюритизации достигается прежде всего за счет «конвертации» низколиквидных денежных требований в высоколиквидные инструменты фондового рынка. Однако, помимо этого, на цену рефинансирования денежных требований значительное влияние оказывает множество других норм, в том числе: об уступке прав требований; организационно-правовой форме эмитента; процедуре его банкротства; структурировании ценных бумаг; договоре банковского счета; залоге, поручительстве и иных способах обеспечения; налогообложении. Например, в стране, где нет определенности с тем, могут ли банки уступать некредитным организациям свои требования по кредитному договору, а также где не решен вопрос о том, можно ли уступать требования, срок исполнения по которым еще не наступил, вряд ли возможно получить максимальную цену за уступаемые требования, поскольку связанные с их приобретением риски существенно снижают ценность таких требований.

В случае, когда секьюритизация как целостная система норм выстроена грамотно, обладатель денежных требований в результате осуществления секьюритизации всегда получает максимальную цену за свои денежные требования. По этой причине секьюритизацию часто называют «алхимией» [4], когда из простого камня (денежных требований) получают драгоценный (высоколиквидные ценные бумаги).

Таким образом, институт секьюритизации - система норм, направленных на снижение правовых и экономических рисков, возникающих при рефинансировании денежных требований путем размещения ценных бумаг (см.: [5], [6], [7], [8]), который может работать только при комплексной настройке всех его элементов. В связи с этим необходимо обратить внимание на необходимость внесения изменений в такие разделы законодательства, как уступка требований, юридические лица, банкротство, банковская деятельность, раскрытие информации, ценные бумаги, налоги, производные финансовые инструменты, депозитарная деятельность.

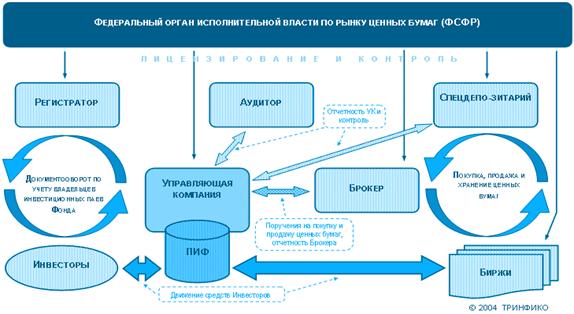

Инвестиционный фонд

Действующее в настоящее время законодательство об инвестиционных фондах является регламентацией коллективных инвестиций, жизненный цикл которых заключается в привлечении от множества инвесторов средств, объединяемых в единый капитал, который управляющая компания впоследствии вкладывает в разрешенные виды активов. В этом случае на инвесторов ложатся риски, связанные с деятельностью управляющей компании, поскольку такая компания может: а) вложить капитал в некачественные активы; б) допустить ошибки при заключении договора на приобретение активов; в) находиться в сговоре с третьими лицами во вред инвесторам. Интенсивная деятельность с активами (их приобретение, отчуждение, замена) повышает операционные риски, в том числе связанные с деятельностью депозитария и других посредников рынка ценных бумаг.

При секьюритизации наблюдается обратная последовательность действий: сначала формируется актив - совокупность денежных требований, а потом за счет этого актива и в результате размещения ценных бумаг осуществляется привлечение капитала. В таком случае на инвестора не возлагаются операционные, инвестиционные и иные риски, которые всякий раз возникают при управлении коллективным инвестированием. Напротив, при секьюритизации за ценными бумагами стоят конкретные денежные требования, риски по которым легко оценить еще до приобретения ценных бумаг.

Использование института коллективных инвестиций для рефинансирования денежных требований потребует компенсации возникающих у инвесторов рисков путем снижения цены на размещаемые ценные бумаги. Это означает, что обладатель денежных требований получит в результате гораздо меньший доход; следовательно, для него такая секьюритизация будет менее выгодной. Опыт зарубежных стран показывает, что институты коллективных инвестиций почти не используются для целей секьюритизации.

Долевая секьюритизация

Секьюритизация может осуществляться путем размещения долговых ценных бумаг (облигаций) и долевых ценных бумаг (акции, инвестиционный пай, сертификат участия). При использовании долевых ценных бумаг инвестор получает ряд преимуществ (в том числе отсутствует кредитный риск эмитента), поэтому такой тип секьюритизации заслуживает законодательной поддержки.

С учетом действующего законодательства возможны два пути развития долевой секьюритизации. Во-первых, для целей секьюритизации могут быть внесены дополнения в Закон об инвестиционных фондах, в которых будет предусмотрено, что управляющая компания может сформировать инвестиционный фонд, состоящий из денежных требований, и только после этого размещать инвестиционные паи. В результате такого дополнения Закон об инвестиционных фондах сможет использоваться сразу для двух целей: привлечения коллективных инвестиций и секьюритизации ( об использовании для секьюритизации иной конструкции общего траста (mutual trust) - asset securitization trust см.: [9], [10], [11]).

Во-вторых, можно предусмотреть долевую секьюритизацию по модели, оговоренной в Законе об ипотечных ценны) бумагах, в котором содержится регулирование такой секьюритизации в отношении обеспеченных ипотекой денежных требований, когда речь идет о выдаче ипотечных сертификатов участия. Для целей создания общей долевой секьюритизации может быть предусмотрен новый вид ценной бумаги - сертификат участия, которая полностью отвечала бы потребностям именно секьюритизации денежных требований. Преимущество такого пути состоит в более четком разделении института коллективных инвестиций и секьюритизации на уровне видов ценных бумаг.

Выводы

В настоящее время высказывается предложение об использовании механизмов Закона об инвестиционных фондах для секьюритизации финансовых активов. Само по себе разрешение использовать инвестиционные фонды для секьюритизации не означает, что на практике такая структура будет эффективно работать. Необходимо комплексно решать множество законодательных задач. Закон об инвестиционных фондах рассчитан на регулирование деятельности по привлечению коллективных инвестиций, и возможность его применения к секьюритизации потребует более тщательного пересмотра данного документа.

В настоящее время российская финансовая общественность захвачена идеей создания хоть какой-нибудь возможности для проведения рефинансирования выданных кредитов (ипотечных, потребительских). Между тем на следующем этапе возникнет проблема: как сделать такое рефинансирование максимально эффективным и выгодным для кредиторов и инвесторов. По нашему мнению, в законодательстве целесообразно учитывать последующие ходы конъюнктурных изменений.

Список литературы

1. Langbein J. H. The Contractarian Basis of the Law of Trusts, 105 Yale L. J. 625. 1995.

2. Hansmann H., Mattei U. The Functions of Trust Law: A Comparative Legal and Economic Analysis. N.Y.U. L REV. 1998.

3. Туктаров Ю. Е. Законодательство о рынке ценных бумаг: ценная бумага versus секьюрити // http://lp.ru/ru/publications/cbvss.pdf.

4. Schwarcz S. L. The Alchemy of Asset Securitization, 1 Stan. J. L. Bus. & Fin. 133. 1994.

5. ShenkerJ. C, Colletta A. J. Asset Securitization: Evolution, Current Issues and New Frontiers, 69 Tex. L. Rev. 1991. P. 1369.

6. Hill, Claire A. Securitization: A Low-Cost Sweetener for Lemons. Washington University Law Quarterly. 1996. Vol. 74. №4.

7. Frost, Asset Securitization and Corporate Risk Allocation, 72 TULANE LAW REV. 1997. P. 101.

8. Frankel T. Securitization: Structured Financing, Financial Assets Pools And Asset-Backed Securities. 1991. P. 41-42.

9. Langbein J. H. The Secret Life of the Trust: The Trust as an Instrument of Commerce, 107 Yale L.J. 1997.

10. Frankel T. The Failure of the Delaware Business Trust Act as the New Corporate Law (2001. October 15), Cardo; Law Review.

11. Schwarcz S. L Commercial Trusts as Business Organizations: Unraveling the Mystery, Business Lawyer, 2003. February. Vol. 58.

Похожие работы

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... , но и напрямую влиять на них. Таким образом, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно управлять этими факторами с целью изменения негативных ...

... на рынке; деривативные сделки. Только несколько банков оказывают услуги во всех областях инвестиционного банкинга, большинство же финансовых организаций специализируются в определенных направлениях. Рассмотрим инструменты, наиболее часто используемые в деятельности инвестиционных банков, и услуги, предлагаемые в рамках этой деятельности. Самый быстрорастущий сегмент инвестиционно- ...

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

0 комментариев