Министерство образования Российской Федерации

НОВОСИБИРСКИЙ ГУМАНИТАРНЫЙ ИСТИТУТ

РЕФЕРАТ

На тему «Прогнозирование экономической эффективности___________ производства»__________________________________![]() По дисциплине «Социально-экономическое прогнозирование»

По дисциплине «Социально-экономическое прогнозирование»

![]()

Выполнила студентка 3-го курса 3-го

потока экономического

факультета Чухно Юлия Викторовна

Преподаватель

2001 г.

Содержание1. Введение 3

2. Прогнозирование экономической эффективности производства 3

2.1. Сущность прогнозирования 3

2.1.1. Определение прогнозирования 3

2.1.2. Виды прогнозов 4

2.1.3. Сложности прогнозирования 4

2.1.4. Методы прогнозирования 6

2.2. Показатели экономической эффективности производства 7

2.3. Пример прогнозирования 8

2.3.1. Выбор базовой линии 10

2.3.2. Прогноз с помощью метода скользящего среднего 10

3. Заключение 11

4. Список литературы 12

В связи с переходом России на рыночные условия хозяйствования для предприятий актуальной стала проблема прогнозирования экономической эффективности производства. Ранее в командно-административной экономике каждое предприятие получало «сверху» план производства и не задумывалось о завтрашнем дне. Советская система планирования охватывала все уровни управления народным хозяйством. Сейчас же многие предприятия оказались в некотором информационном вакууме: с одной стороны, обилие неупорядоченной внешней информации (часто противоречивой или неверной), с другой – отсутствие систематизированных указаний или подсказки извне о выборе перспективных направлений развития.

Сейчас, когда предприятия вынуждены работать по рыночным законам, менеджеры хотят знать перспективы развития своего предприятия, или, иначе говоря, взглянуть в будущее, оценить возможные пути развития, предугадать последствия тех или иных решений. Именно это и называется прогнозированием.

Прогнозы и составленные по ним планы используются также для оперативного управления, контроля и самое главное, для оценки результатов управленческих решений. Сегодня прогноз и планирование – необходимая составляющая успешного управления предприятием.

Особое место в экономическом прогнозировании занимают прогнозы экономической эффективности производства (роста рентабельности производства и продукции, росте доходности предприятия, сокращения срока окупаемости вкладываемых инвестиций, фондоотдача, фондоёмкость, производительность труда и т. д.).

Наиболее популярным прогнозом на сегодняшний день является бизнес-план.

В данной работе будут рассмотрены определение прогнозирования, методы прогнозирования, виды прогнозов; на примере составлен прогноз экономической эффективности предприятия с помощью программы Microsoft Excel 97.

Прогнозирование – разработка прогноза; в узком значении – специальные научные исследования конкретных перспектив развития какого-либо явления. Как одна из форм конкретизации научного предвидения в социальной сфере находится во взаимосвязи с планированием, программированием, проектированием, управлением. По масштабу прогнозирование делится на: краткосрочное прогнозирование на 1 – 2 года, среднесрочное на 5 – 10 лет, долгосрочное на 15 – 20 лет, сверхдолгосрочное на 50 – 100 лет.

По существу между прогнозом (предвидением будущего) и планом нет резкой границы. Можно сказать, что прогноз – недостаточно определенный план, а план – это уточненный прогноз. Наиболее существенным отличием плана от прогноза является наличие в плане элементов выбора, принятия решений и мероприятий по осуществлению этих решений.

Планирование и прогнозирование всегда ориентируется на данные прошлого, но стремится определить и контролировать развитие предприятия в перспективе. Поэтому надёжность прогнозирования зависит от точности полученной и обработанной информации – фактических показателей прошлого.

Прогнозы всегда опираются на некоторые предположения. Наиболее обычным является предположение стабильности: «если существующие тенденции и связи сохраняются…», «если не произойдёт ничего необычного…». Однако иногда надо спрогнозировать развитие интересующего менеджера процесса как раз в необычных условиях. Например, что произойдёт с экономикой России в целом или с данным предприятием в частности, если будут отменены все таможенные сборы и пошлины на экспорт и импорт, т. е. Россия перейдёт к политике «свободной торговли»?

Если необходимо рассмотреть ситуацию, в которой события могут развиваться по нескольким принципиальным различным вариантам, т. е. применяется метод сценариев – метод декомпозиции (т. е. упрощения задачи) прогнозирования, предусматривающий выделение набора отдельных вариантов развития события (сценариев), в совокупности охватывающих все варианты развития. При этом каждый отдельный сценарий должен допускать возможность достаточно точного прогнозирования, а общее число сценариев быть обозримым.

В конкретной ситуации сама возможность пробной декомпозиции не всегда очевидна. При применении метода сценариев необходимо осуществить 2 этапа исследования:

1) построение исчерпывающего, но обозримого набора сценариев;

2) прогнозирование в рамках каждого конкретного сценария с целью получения ответов на интересующие менеджера вопросы.

Рассуждения на словесном уровне считаются доказательными в большинстве ситуаций, в то время, как попытка уточнить смысл с помощью, например, теории нечётких множеств приводит к весьма громоздким математическим моделям.

Некоторые прогнозы имеют свойство самоосуществляться. Само их высказывание способствует их осуществлению. Например, высказанный по телевидению прогноз банкротства конкретного банка приводит к тому, что многие вкладчики сразу заявляют о желании забрать вклады из этого банка, но ни один банк не может вернуть вклады одновременно всем вкладчикам или даже большой их доле. В результате банк действительно оказывается банкротом.

Учёт нежелательных тенденций, выявленных при прогнозировании, позволяет принять необходимые меры для их предупреждения, тем самым помешать осуществлению прогноза.

Почему прогнозировать сложно? Иногда прогноз основан на хорошо изученных закономерностях и осуществляется наверняка. Никто не сомневается, что вслед за ночью наступит день. Методы прогнозирования движения космических аппаратов разработаны настолько, что возможна автоматическая стыковка кораблей. Однако встающие перед менеджером проблемы прогнозирования обычно не позволяют дать однозначный обоснованный прогноз.

Остаются неопределённости. Часть связана с недостаточностью знаний о природных явлениях и процессах, например:

- неопределённости, связанные с недостаточными знаниями о природе (например, неизвестен точный объём полезных ископаемых в конкретном месторождении, а потому нельзя точно предсказать развитие добывающей промышленности и объём налоговых поступлений от её предприятий);

- неопределённости природных явлений, таких, как погода, влияющая на урожайность, на затраты на отопление, на туризм, на загрузку транспортных путей и др.;

- неопределённости, связанные с осуществлением действующих (неожиданные аварии) и проектируемых (возможные ошибки разработчиков или физическая невозможность осуществления процесса, который заранее не удалось предсказать) технологических процессов.

Многие возможные неопределённости связаны с ближайшим окружением предприятия, менеджер которой занимается прогнозированием:

- неопределённости, связанные с деятельностью участников экономической жизни (прежде всего партнёров и конкурентов данной фирмы), в частности, с их деловой активностью, финансовым положением, соблюдением обязательств;

- неопределённости, связанные с социальными и административными факторами в конкретных регионах, в которых предприятие имеет деловые интересы;

Большое значение имеют и неопределённости на уровне страны:

- неопределённость будущей рыночной ситуации в стране, в том числе отсутствие достоверной информации о будущих действиях поставщиков, в связи с меняющимися предпочтениями потребителей;

- неопределённости, связанные с колебаниями цен (динамикой инфляции), нормы процента, валютных курсов и других макроэкономических показателей;

- неопределенности, порождённые нестабильностью законодательства и текущей экономической политикой (т. е. деятельностью руководства страны, министерств и ведомств), связанные с политической ситуацией, действиями партий, профсоюзов, экологических и других организаций в масштабе страны.

Часто приходится учитывать и внешние неопределённости, связанные с ситуацией в зарубежных странах и международных организациях, с которыми предприятие поддерживает деловые отношения.

Таким образом, менеджеру приходится прогнозировать будущее, принимать решения и действовать, буквально купаясь в океане неопределённостей. Полезно вывести их классификацию на СТЭП-факторы (по первым буквам от слов: социальные, технологические, экономические, политические) и факторы внешнего окружения.

СТЭП-факторы действуют независимо от менеджера, в отличие от конкурентов. Возможно, конкуренты будут бороться, стремиться к вытеснению фирмы с рынка, но возможны и переговоры, ведущие к обоюдовыгодной договорённости.

Каждая из перечисленных видов неопределённостей может быть структурирована далее. Так, имеются крупные разработки по анализу неопределённостей при технологических авариях, в частности на химических производствах и атомных электростанциях. Ясно, что аварии типа Чернобыльской существенно влияют на значение СТЭП-факторов и тем самым на поступления и выплаты из бюджета.

Выделяют три класса методов прогнозирования: экстраполяция, моделирование, опрос экспертов.

Все методы прогнозирования (их более 100) можно разделить на две группы:

1. Неформализованные (эвристические):

- индивидуальные экспертные оценки,

- коллективные экспертные оценки,

- написание сценариев и т.д.

Неформализованные (эвристические) методы применяются в тех случаях, когда невозможно использовать знания экспертов в формализованном виде.

2. Формализованные:

- методы экстраполяции,

- моделирование.

Наиболее широко используются методы интервью, "мозговой атаки", коллективных экспертных опросов.

Из формализованных методов наиболее широко применяются экстраполяционные, т.е. когда прогноз производится по такому алгоритму:

1. Упорядочение прошлых данных;

2. Сглаживание временного ряда;

3. Выделение тренда;

4. Определение уравнения тренда;

5. Расчет прогнозного значения;

6. Оценка доверительного интервала с заданной вероятностью.

Наиболее простым является экстраполяция с линейным сглаживанием.

Экстраполяция (от экстра... и лат. polio — приглаживаю, изменяю) – 1) распространение выводов, полученных из наблюдения над одной частью явления, на другую часть его; 2) В статистике — распространение установленных в прошлом тенденций на будущий период (экстраполяция во времени применяется для перспективных расчетов населения); распространение выборочных данных на другую часть совокупности, не подвергнутую наблюдению (экстраполяция в пространстве). Методы экстраполяции во многих случаях сходны с методами интерполяции.

Применение таких методов целесообразно в случаях устойчивой экстраполяционной направленности исследуемого явления. Иначе говоря, лишь тогда, когда можно предположить, что деятельность в прошлом имела определенную тенденцию, которую можно ожидать и в перспективе, имеющейся информации достаточно для внесения возможных корректив и выявления статистически достоверных зависимостей.

Анализируя деятельность предприятия, составляя прогноз его функционирования, аналитик не всегда располагает информацией, достаточной для количественных методов прогнозирования, а иной раз высшее руководство фирмы попросту не понимает сложных методов количественного прогнозирования, что, в любом случае, требует применения качественных методов прогнозирования.

Качественные методы прогнозирования предполагают обращение к мнению экспертов – людей наиболее компетентных по исследуемым вопросам.

Результативность и экономическая целесообразность функционирования предприятия измеряется показателями экономической эффективности (рентабельность / доходность).

Экономическая эффективность – относительный показатель, соизмеряющий получаемый эффект затратами или ресурсами.

|

Основные показатели экономической эффективности:

1.

Общая рентабельность производства – показывает, насколько эффективно использует предприятие основной и оборотный капитал. Общая рентабельность характеризует размер общей (балансовой) прибыли, получаемой на 1 руб. вложенных в производство средств.

2.

Рентабельность продукции. Расчёты рентабельности продукции во многом связаны с планированием и определением фактической ситуации и в меньшей степени – с ценообразованием, т. к. при этом методе основной цены являются затраты и не учитываются рыночные факторы (спрос и предложение).

3.

Рентабельность продаж (Return on Sales) – рост этого показателя может отражать рост цен на продукцию при постоянных затратах или увеличение затрат на единицу продукции. Уменьшение этого показателя отражает обратные тенденции.

4.

Рентабельность использования основных производственных фондов (ОПФ) – показывает насколько эффективно используются ОПФ.

5.

Фондоотдача – показывает, какой объём продукции (товарной, валовой) приходится на единицу стоимости ОПФ.

6. Фондоёмкость – показывает, сколько ОПФ затрачивается на производство 1 руб. продукции. Чем меньше показатель, тем лучше используются средства.

7.

Производительность живого труда – эффективность использования живого труда; степень плодотворности труда.

8.

Трудоёмкость производимой продукции:

9. Эффективность использования оборотных средств (ОбС).

Коэффициент оборачиваемости ОбС:

Рассмотрим пример прогнозирования экономической эффективности производства. Даны следующие показатели работы предприятия.

Таблица 1.

Показатели работы предприятия

| Показатели | Ед. изм. | 1997 г. | 1998 г. | 1999 г. |

| Остатки готовой продукции на начало года на конец года прирост (+), уменьшение (– ) Выпуск товарной продукции Объём товарной продукции Производственная себестоимость единицы продукции Остатки готовой продукции по себестоимости на начало года на конец года прирост (+), уменьшение (– ) Выпуск товарной продукции по себестоимости Коммерческие расходы (расходы по реализации и сбыту) Полная себестоимость реализованной продукции Полная себестоимость единицы продукции Цена единицы продукции (средняя) Остатки готовой продукции по ценам на начало года на конец года прирост (+), уменьшение (– ) Выпуск товарной продукции по ценам Выручка от реализации Объём реализации Прибыль от реализации Среднесписочная численность рабочих Среднегодовая стоимость ОПФ Среднегодовая стоимость оборотных средств | - шт. шт. шт. шт. шт. руб. - руб. руб. руб. руб. руб. руб. руб. руб. - руб. руб. руб. руб. руб. шт. руб. чел. руб. руб. | - 15000 7450 -7550 70000 77550 15 - 225000 111750 -113250 1050000 31500 1194750 17,07 20 - 300000 149000 -151000 1400000 1551000 77550 356250 50 600000 387750 | - 7450 13200 5750 65400 59650 18,5 - 137825 244200 106375 1209900 36297 1139822 17,43 21 - 156450 277200 120750 1373400 1252650 59650 112828 49 540000 417550 | - 13200 16210 3010 70100 67090 24,3 - 320760 393903 73143 1703430 51103 1681390 23,99 29 - 382800 470090 87290 2032900 1945610 67090 264220 52 580000 555800 |

Рассчитаем показатели экономической эффективности производства (табл. 2).

Таблица 2.

Показатели экономической эффективности производства

| Показатели | 1997 г. | 1999 г. | 1999 г. |

| 1. Общая рентабельность производства, % 2. Рентабельность продукции, % 3. Рентабельность продаж, % 4. Рентабельность использования ОПФ, % 5. Фондоотдача 6. Фондоёмкость 7. Производительность живого труда, руб. 8. Коэфф. оборачиваемости ОбС | 36,067 29,818 22,969 59,375 2,333 0,429 28000 4 | 11,783 9,899 9,007 20,894 2,543 0,393 28028,6 3 | 23,263 15,714 13,580 45,555 3,505 0,285 39094,2 3,501 |

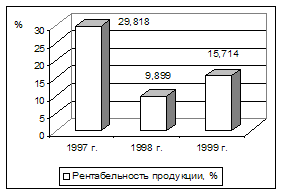

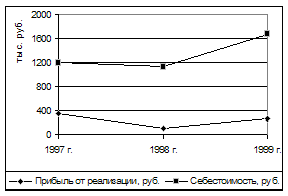

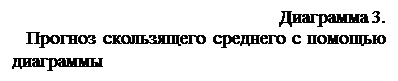

Перед началом составления прогноза необходимо проанализировать имеющиеся данные. Это позволит сделать прогноз точнее (произвести корректировку). Рассмотрим, например, показатель рентабельность продукции. Для исчисления этого показателя необходимо знать прибыль и себестоимость продукции. Динамика этих показателей отражена на диаграммах 1 и 2.

Перед началом составления прогноза необходимо проанализировать имеющиеся данные. Это позволит сделать прогноз точнее (произвести корректировку). Рассмотрим, например, показатель рентабельность продукции. Для исчисления этого показателя необходимо знать прибыль и себестоимость продукции. Динамика этих показателей отражена на диаграммах 1 и 2.

Из диаграмм хорошо прослеживаются изменения показателей. Для объективной оценки данный необходимо учитывать факторы: динамику инфляции, экономический кризис августа 1998 г., неопределённость рыночной ситуации в стране и как следствие – снижение объёмов продаж, залёживание товаров на складах и др. Эти факторы необходимо учитывать при прогнозировании показателей на 2000 г.

Метод прогнозирования используют для оценки будущих доходов, показателей экономической эффективности производства на основе показателей прошедших периодов. При этом возникает необходимость в оценке некоторых количественных характеристик, например, таких как объём товарной продукции, прибыль и т. д.

Многие компании слишком импровизируют при составлении прогнозов доходов, экономической эффективности производства и не используют новых эффективных способов прогнозирования при планировании своей хозяйственной деятельности. С помощью Ехсеl можно прогнозировать изменения многих переменных величин, если, есть приемлемая базовая линия для составления прогноза.

Если менеджер управляет определенной производственной линией, то наверняка он будет прогнозировать количество единиц продукции, которое предполагаете продать, рентабельность производства, т. е. доходность. Такой вид прогноза способен помочь определить ресурсы, необходимые для поддержания деятельности, например, такие как установка оборудования, складские помещения и обеспечение технического обслуживания, определения потребности в основном и оборотном капитале.

Для начала необходимо убедиться, что базовая линия действительно хороша. Базовая линия – числовое выражение результатов наблюдений, проводимых на протяжении длительного периода времени. С точки зрения прогнозирования, существует 4 важнейших характеристики базовых линий:

ü базовая линия включает в себя результаты наблюдений, – начиная самыми ранними и заканчивая последними;

ü все временные периоды базовой линии имеют одинаковую продолжительность;

ü наблюдения фиксируются в один и тот же момент каждого временного периода;

ü пропуск данных не допускается. Пропуск даже одного результата наблюдений нежелателен при прогнозировании, поэтому, если в наблюдениях отсутствуют результаты за незначительный отрезок времени, желательно восполнить их хотя бы приблизительными данными.

Если базовая линия отвечает всем 4-м требованиям, то имеется гораздо больше шансов составить точный прогноз.

В данном примере применяется метод скользящего среднего, который применять достаточно несложно. При использовании этого метода прогноз любого периода представляет собой не что иное, как получение среднего показателя нескольких результатов наблюдений временного ряда.

Вычисления с помощью этого метода довольно просты и достаточно точно отражают изменения основных показателей предыдущего периода. Иногда при составлении прогноза они эффективнее, чем методы, основанные на долговременных наблюдениях. Например, составляется прогноз производительности труда давно и хорошо освоенной предприятием продукции, средний показатель объёма которой за последних несколько лет составляет 70000 единиц. Если предприятие планирует значительное увеличение штата рабочих, логично предположить, что среднемесячная производительность труда будет сокращаться, по крайней мере, на протяжении нескольких месяцев.

Чем меньше число результатов наблюдений, на основании которых вычислено скользящее среднее, тем точнее оно отражает изменения в уровне базовой линии. Скользящее среднее, в отличие от простого среднего для всей выборки, содержит сведения о тенденциях изменения данных. Как правило, прогноз с применением скользящего среднего рассматривается как прогноз на период, непосредственно следующий за периодом наблюдения.

![]() Формула скользящего среднего:

Формула скользящего среднего:

Aj – фактическое значение в момент времени j

Fj – прогнозируемое значение в момент времени j

N – число предшествующих периодов, входящих в скользящее среднее

Таблица 3.

Прогноз на 2000 г. с помощью скользящего среднего

| Показатели | 1997 г. | 1998 г. | 1999 г. | прогноз на 2000 г. |

| 1. Общая рентабельность производства, % | 36,067 | 11,783 | 23,263 | 23,70 |

| 2. Рентабельность продукции, % | 29,818 | 9,899 | 15,714 | 18,48 |

| 3. Рентабельность продаж, % | 22,969 | 9,007 | 13,58 | 15,19 |

| 4. Рентабельность использования ОПФ, % | 59,375 | 20,894 | 45,555 | 41,94 |

| 5. Фондоотдача | 2,333 | 2,543 | 3,505 | 2,79 |

| 6. Фондоёмкость | 0,429 | 0,393 | 0,285 | 0,37 |

| 7. Производительность живого труда, руб. | 28000 | 28028,6 | 39094,2 | 31707,60 |

| 8. Коэфф. оборачиваемости ОбС | 4 | 3 | 3,501 | 3,50 |

Метод скользящего среднего слишком прост для создания точного прогноза и поэтому, можно использовать и другие методы прогнозирования.

Метод скользящего среднего слишком прост для создания точного прогноза и поэтому, можно использовать и другие методы прогнозирования.

Описание или объяснение многих экономических явлений представляет собой процесс решения неточной задачи, базирующейся на субъективных оценках. И действительно, если производственный процесс можно в известном приближении описать с помощью математических формул, внося в них время от времени определённые коррективы, то, например, при планировании хозяйственной деятельности предприятия математические методы уже не дают требуемой точности. Например, нельзя (или, во всяком случае, очень рискованно) просчитать сбыт продукции даже на ближайший период, опираясь лишь на математический аппарат.

В этом, а также во многих других случаях, нет объективного критерия, позволяющего сделать прогноз надёжным.

Относиться к подобного рода обстоятельствам следует философски, ведь если было бы возможно владеть всей опорной информацией, экономике не потребовались бы менеджеры в современном понимании этого слова, да и специалисты множества других профессий.

Так как наряду с объективными данными приходится использовать субъективную информацию, то возникает потребность в соответствующем методологическом обеспечении обработки собранных данных.

Таким образом, потребность в менеджерах, их знание, опыт и интуиция требуются именно в тех направлениях производственной и коммерческой деятельности, которые менее всего поддаются формализации. К числу этих процессов относятся стратегическое планирование и прогнозирование.

Список литературы1. Большая энциклопедия Кирилла и Мефодия – 2000 (2 CD). 4-е изд. изм. и доп. М.: Кирилл и Мефодий, Большая Российская Энциклопедия, 2000.

2. Гольдштейн Г. Я. Основы менеджмента: Конспект лекций. 2-е изд., доп. Таганрог: ТРТУ, 1997. 258 с.

3. Орлов А. И. Учебник по менеджменту. Ростов-на-Дону: Феникс, 1998. 351 с.

4. Справочник директора предприятия / Под ред. М. Г. Лапусты. 4-е изд., испр., измен. и доп. М.: ИНФРА-М, 2000. 784 с.

5. Экономическая статистика: Учебник / под ред. Ю. Н. Иванова. 2-е изд., доп. М.: ИНФРА-М, 2000. 480 с.

Похожие работы

... производственных (основных и оборотных) фондов. Рассмотренная система показателей позволяет всесторонне охарактеризовать экономическую эффективность производства винограда. 1.4 Пути повышения экономической эффективности виноградарства Виноградарство — важнейшая отрасль народного хозяйства Крыма. И дело не только в доходах. Велика роль винограда в питании. Уникальные особенности природы ...

... переработки винограда и десятки тысяч гектар виноградников по всему миру. Раздел 3. Основные пути и направления повышения экономической эффективности производства винограда и вина В ГП "МАЛОРЕЧЕНЕСКОЕ" 3.1 Проблемы и направления повышения эффективности производства винограда в современном периоде На основе анализа многочисленных материалов, обобщённого опыта передовых предприятий можно ...

... Качество налогов на них существенно зависит от правильности определения базовой доходности соответствующих видов деятельности. 2 Прочие показатели эффективности производственной деятельности 2.1 Валовой доход Уровень издержек производства является главным образом результатом производственной деятельности. И действительно, он непосредственно зависит от прогрессивности производственного ...

... на долю молока пастеризованного (830,528 т), в результате чего и коэффициент производственной мощности его больше, чем у остальных продуктов. 4. Планирование производственных затрат и экономической эффективности производства масла Исходные данные: жирность молока = 4,3% Затраты молока = 20,5 кг Возможные суточные поставки молока на переработку = 8000 кг Цена закупки 1 кг молока = 0,85 ...

0 комментариев