МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

САМАРСКАЯ ГОСУДАРСТВЕННАЯ ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

ПРЕЗИДЕНТСКАЯ ПРОГРАММА ПЕРЕПОДГОТОВКИ УПРАВЛЕНЧЕСКИХ КАДРОВ

КОНТРОЛЬНАЯ РАБОТА по «Финансовому менеджменту» «Финансовые аспекты анализа инвестиционных проектов.»

ВЫПОЛНИЛ:

Воропаев С.В. и Гусаков Ю.В. ПРИНЯЛ: К.Э.Н.

Сангинова Л.Д.

САМАРА 2000 г.

Инвестиции - это процесс использования совокупных материальных и финансовых ресурсов, направляемых на увеличение капитала, расширение, модернизацию и техническое перевооружение производства.

Чем протяженнее во времени проект, тем более неопределенными и рискованными становятся притоки денежных средств последних лет его реализации.

Основными аспектами анализа инвестиционных проектов являются:

1. чистый приведенный эффект (Net Present Value, NPV);

2. индекс рентабельности инвестиций (Profitability Index, PI);

3. внутренняя норма прибыли (Internal Rate of Return, IRR);

4. модифицированная внутренняя норма прибыли (Modified International Rate of Return, MIRR);

5. срок окупаемости инвестиций (Payback Period, PP);

6. расчетная норма прибыли (Accounting Rate of Return, ARR). Критерий NPV:

- если NPV < 0, то в случае принятия проекта владельцы компании понесут убыток;

- если NPV = 0, то в случае принятия проекта благосостояние владельцев компании не изменится, но в то же время объемы производства возрастут, т.е. компания увеличится в масштабах;

- если NPV > 0, то в случае принятия проекта благосостояние владельцев компании увеличится.

Критерий PI характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности общего объема инвестиций.

Критерий IRR показывает максимальный уровень затрат, который может быть ассоциирован с данным проектом, т.е. если цена капитала, привлекаемого для финансирования проекта, больше IRR, то проект может быть выполнен только в убыток, а следовательно, его надо отвергнуть. Критерий MIRR представляет собой коэффициент дисконтирования, уравнивающий приведенную стоимость оттоков денежных средств (инвестиций) и нарушенную величину притоков, при чем операции дисконтирования оттоков и ^наращения притоков выполняются с использованием цены капитала проекта. MIRR характеризует эффективность проекта.

Критерий РР показывает число базовых периодов, за которое исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств. Если базовый период -- год, то чаще всего расчет идет по годам, однако можно выделять и дробную часть года, если абстрагироваться от исходного предположения, что приток денежных средств осуществляется в конце года.

При анализе альтернативных проектов критерии NPV, PI, IRR, MIRR могут противоречить друг другу, т.е. проект, принятый по одному критерию, может быть отвергнут по другому. Но критерий NPV предпочтительнее других, т.к. именно он характеризует возможный прирост благосостояния владельцев экономического субъекта.

Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не может дать информации о так называемом «резерве безопасности проекта». Информацию о «резерве безопасности проекта» дают критерии IRR и PL Так при прочих равных условиях, чем больше IRR по сравнению с ценой капитала проекта, тем больше «резерв безопасности проекта».

Возможны и такие проекты, которые носят только затратный характер, т.е. не оказывают влияния на приток денежных средств; в этом случае применяются те же критерии, только по отношению к потоку, характеризующему затраты по годам.

Для сравнительного анализа проектов различной продолжительности применяются методы:

а) метод наименьшего общего кратного;

б) метод бесконечного повторения сравнивания проектов;

в) метод эквивалентного аннуитет.

В условиях инфляции корректируется либо прогнозный денежный поток, либо коэффициент дисконтирования.

Анализ инвестиционных проектов в условиях риска выполняется одним из

двух методов:

- методом безрискового эквивалента;

- методом скорректированного на риск коэффициента дисконтирования.

Похожие работы

... денежного потока (например, до одного месяца). Построение АРМ инвестиционного отдела на основе электронной таблице EXCEL позволяет сохранить принцип открытости системы, т.е. возможность при необходимости модифицировать формулы и показатели анализа инвестиционных проектов квалифицированным пользователем, оперативно реагируя на изменение налогообложения, методов бухгалтерского учета и ...

... традиционные критерии оценки целесообразности принятия проекта, основанные на формализованных алгоритмах, могут уступать место неким неформализованным критериям. Весьма важным в анализе инвестиционных проектов является выделение различных взаимозависимости. Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение принятии другого. Если два и ...

... зависит от того, как оценивается реальная прибыльность (рентабельность) общих инвестиционных затрат или только инвестиционного акционерного капитала после выплаты налогов и процентов на заемный капитал. 2 Анализ финансово-хозяйственной деятельности ОАО «Уфимский Хлебозавод №7» 2.1 Общая характеристика предприятия ОАО «Уфимский Хлебозавод №7». Отраслевая принадлежность - хлебопекарная ...

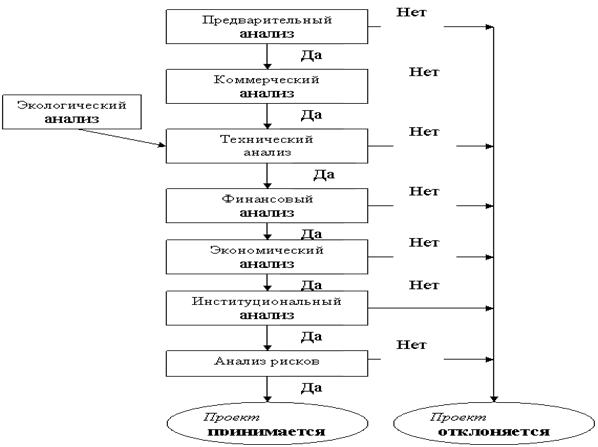

... все разрастающихся снабженческих и сбытовых операций только ради того, чтобы никогда не получить ожидаемую выгоду, упущенную из-за плохого маркетингового анализа. 2.4 Технический анализ Задачами технического анализа инвестиционного проекта являются: · определение технологий, наиболее подходящих с точки зрения целей проекта, · анализ местных условий, в том числе ...

0 комментариев