Государственный университет управления

Институт заочного обучения

Специальность – менеджмент

Кафедра управления персоналом

курсовой проект

по дисциплине:

«Экономика и социология труда»

на тему:

«Совершенствование трудовой деятельности специалиста по маркетингу организации на основе функционально-стоймостного анализа»

Выполнил студент 2-го курса

Группа № УП4

Студенческий билет №

Содержание.

1. Введение___________________________________________________ 3

2. Аналитическая часть_________________________________________ 4

2.1. Подготовительный этап___________________________________ 4

2.2. Информационный этап___________________________________ 6

2.3. Аналитический этап______________________________________ 7

3. Проектная часть____________________________________________ 20

3.1. Творческий этап________________________________________ 20

3.2. Исследовательский этап_________________________________ 27

3.3. Рекомендательный этап__________________________________ 32

3.4. Этап внедрения________________________________________ 35

4. Заключение_______________________________________________ 37

5. Литература________________________________________________ 38

1. Введение

В настоящее время маркетинг, являясь руководством к управлению, планированию, действию в условиях рыночной экономики, начал занимать центральное место в структуре управления предприятием и теперь ему принадлежит ведущая роль в организации полноценного рыночного хозяйства, полностью ориентированного на реальных потребителей товаров и услуг.

Понимая это, руководители создают на своих предприятиях дополнительные рабочие места для специалистов по маркетингу – маркетологов. Однако это сопряжено с высокими затратами на создание таких рабочих мест и расходами, необходимыми для проведения качественных и полноценных маркетинговых исследований. Поэтому сегодня еще не все предприятия способны создавать необходимое количество рабочих мест для специалистов по маркетингу. Это приводит к тому, что на многих предприятиях, все-таки сумевших создать такое подразделение, маркетингом занимается единственный работающий в нем специалист, который физически не в состоянии в одиночку качественно выполнить весь необходимый объем работ.

Подобная ситуация сложилась и в компании ЗАО «МОСРЕНТСЕРВИС», которая уже 10 лет работает на автомобильном рынке г. Москвы, предлагая комплекс услуг по продаже, сдаче в аренду, сервису и ремонту автомобилей отечественных и иностранных производителей.

Целью данной работы является совершенствование трудовой деятельности специалиста по маркетингу компании ЗАО «МОСРЕНТСЕРВИС» на основе функционально-стоймостного анализа. Для этого необходимо выявить и систематизировать функции, выполняемые данным сотрудником, классифицировать их, рассчитать материальные расходы, идущие на их выполнение, и определить какие из функций можно полностью или частично передать на исполнение другим исполнителям, сократив материальные расходы и, что наиболее важно, выделив рабочее время специалисту, увеличить качество работы специалиста.

2. Аналитическая часть 2.1. Подготовительный этап

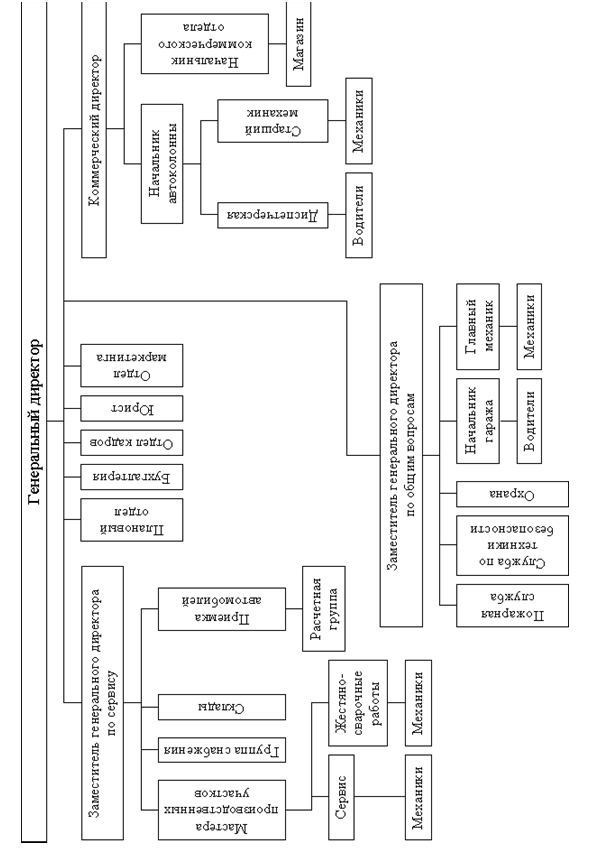

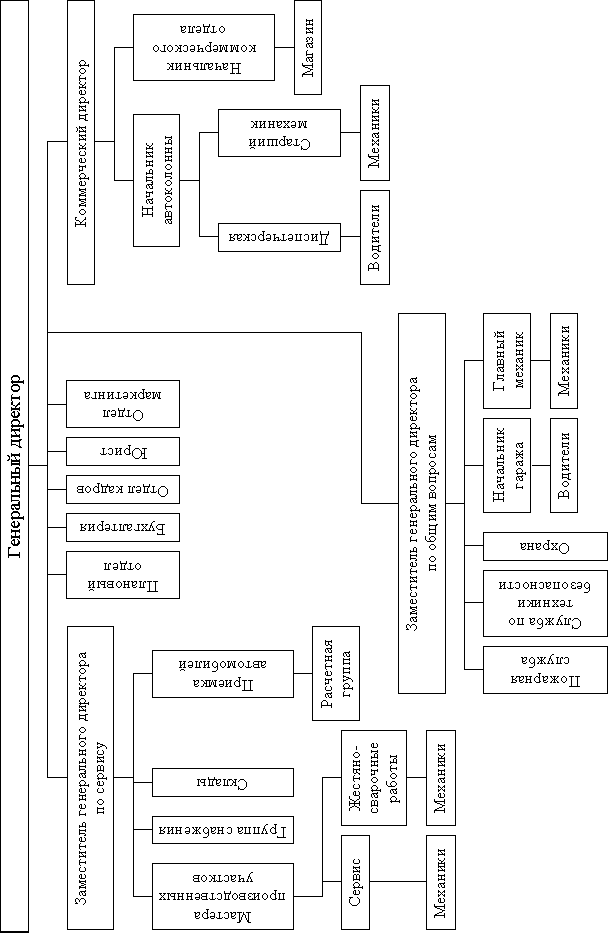

Для проведения функциолально-стоймостного анализа (далее ФСА), необходимо составить рабочий план проведения ФСА (таблица 1) и провести предварительный анализ структуры управления ЗАО «МОСРЕНТСЕРВИС», представленной на рисунке 1.

| Таблица 1. Рабочий план проведения ФСА. | ||||||

| № п/п | Наименование этапа ФСА | Содержание этапов | Информация для выполнения этапов | Источник информации | Исполнитель | Сроки исполнения |

| 1. | Подготовительный | Выбор объекта анализа | Роль подразделений в работе предприятия | Структура управления | Ганин Д.Ю. | 01.03.99 |

| 2. | Информационный | Сбор, систематизация и изучение данных | Данные по работе отдела | Положения об отделах, схемы документооборота | Ганин Д.Ю. | 06.03.99 |

| 3. | Аналитический | Формулировка, анализ и классификация функций | Данные статистического и бухгалтерского учета | Нормативная документация | Ганин Д.Ю. | 27.03.99 |

| 4. | Творческий | Предварительный отбор вариантов | Ответы на контрольные вопросы | Экспертная группа | Ганин Д.Ю. | 10.04.99 |

| 5. | Исследовательский | Отбор рациональных вариантов | Заключения экспертизы | Экспертная группа | Ганин Д.Ю. | 17.04.99 |

| 6. | Рекомендательный | Рассмотрение и утверждение рекомендаций | Результаты проведенного анализа | Исследовательский этап | Ганин Д.Ю. | 25.04.99 |

| 7. | Внедрение | Разработка плана-графика внедрения рекомендаций | Распорядительная документация | Вышестоящие органы | Ганин Д.Ю. | 28.04.99 |

Предварительный анализ работы компании ЗАО «МОСРЕНТСЕРВИС» и его структуры управления (рисунок 1) показывает, что отдел маркетинга играет решающую роль в работе всего предприятия. Этим и объясняется выбор трудовой деятельности специалиста по маркетингу в качестве объекта анализа.

Важнейшими задачами этого анализа являются: повышение качества выполнения функций маркетологом и снижение расходов на их выполнение.

Рисунок 1. Схема предприятия.

2.2. Информационный этап

На информационном этапе ФСА ведется сбор, систематизация и изучение данных, характеризующих деятельность специалиста по маркетингу и его функций. Для этого используется типовое положение об отделе, данные бухгалтерской отчетности, исходящая информация, в виде отчетов и прогнозов, подготовленных специалистом, а также входящая информация, необходимая для его работы. Для систематизации этих данных, можно составить таблицу 2, где упрощенно представлен документооборот, характеризующий работу маркетолога компании ЗАО «МОСРЕНТСЕРВИС».

| Таблица 2. Основные документы по функциям. | ||||

| Наименование функции | Исходящий документ | Поступающий документ | Откуда | Куда |

| Составление плана маркетинга | План маркетинга | Отчет о динамике работы отделов | Бухгалтерия и ПЭО | Генеральный директор |

| Прогноз конъюнктуры рынка | Прогноз потребностей рынка | Отчет о реализации; прогноз совокупного спроса | ОПиА, ОСиР; ОМ | ПЭО |

| Исследование деятельности конкурентов | Обзор предложений на рынке | Отчет о состоянии рынка; аналитическая информация | ОПиА, ОСиР; внешняя среда | ОМ |

| Оценка требований потребителей | Прогноз совокупного спроса | Данные опроса; отчет о реализации | ОПиА, ОСиР | Генеральный директор |

| Формулирование цели исследования | Меморандум маркетингового исследования | Распоряжение генерального директора | Генеральный директор | Генеральный директор |

| Подготовка опросных листов | Анкеты | Аналитическая информация | ОМ | ОПиА, ОСиР |

| Проведение опросов | Обобщенная информация | Анкеты | ОПиА, ОСиР | Генеральный директор |

| Ведение базы данных | Аналитическая информация | Данные мониторинга и опросов | ОПиА, ОСиР | ПЭО, ОМ |

| Мониторинг реализации | Отчет о реализации | Аналитическая информация | ОПиА, ОСиР | Генеральный директор |

| Мониторинг цен | Прогноз динамики цен | Аналитическая информация | Внешняя среда | Генеральный директор |

| Определение интенсивности конкуренции | Прогноз конкуренции | Аналитическая информация | ОПиА, ОСиР, ВС | Генеральный директор |

| Определение границ изменения цен | Меморандум о ценовой политике | Прогноз совокупного спроса | ОМ | ГД, ПЭО |

| Расчет затрат на рекламу | Отчет о расходах на рекламу | Концепция рекламной компании | ОМ | Бухгалтерия |

| Разработка рекламных концепций | Концепция рекламной компании | Прогноз совокупного спроса; аналитическая информация | ЗГД по СиР, КД, ВС | Генеральный директор |

| Расчет затрат на маркетинг | Отчет о расходах на маркетинг | Программа маркетинга | ПЭО | ПЭО |

| Управление ассортиментом | Производственная программа | Прогноз совокупного спроса | ОМ | Генеральный директор |

2.3. Аналитический этап

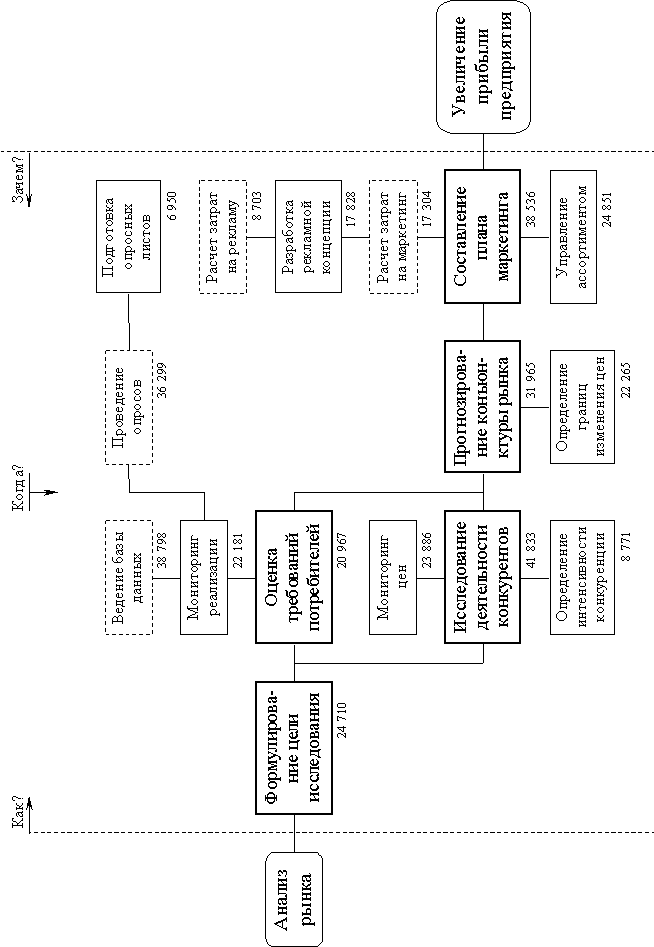

На этом этапе проведения ФСА необходимо сформулировать, классифицировать и определить стоимость выполнения каждой функции управления, а затем, оценив значимость каждой функции, оценить соответствие значимости функции и затрат на ее реализацию.

Для этого сначала необходимо функции управления разделить на главные, основные и вспомогательные. Главная функция – это функция, для осуществления которой создано анализируемое подразделение аппарата управления организации. Для специалиста по маркетингу главной функцией является анализ рынка.

Формулирование и классификация основных и вспомогательных функций приведено в таблице 3:

| Таблица 3. Формулировка и классификация функций. | |||||

| № п/п | Наименование функции | Вид функции | Примечание | Затраты в год, руб. | |

| Глагол | Существительное | ||||

| 1. | Составлять | план | О | маркетинга | 38 536 |

| 2. | Прогнозировать | конъюнктуру | О | рынка | 31 965 |

| 3. | Исследовать | деятельность | О | конкурентов | 41 833 |

| 4. | Оценивать | требования | О | потребителей | 20 967 |

| 5. | Формулировать | цель | О | исследований | 24 710 |

| 6. | Подготавливать | данные | В | для опросных листов | 6 950 |

| 7. | Проводить | опросы | В | потребителей | 36 299 |

| 8. | Вести | базу | В | данных | 38 798 |

| 9. | Проводить | наблюдения | В | за реализацией | 22 181 |

| 10. | Проводить | наблюдения | В | за динамикой изменения цен | 23 886 |

| 11. | Определять | интенсивность | В | конкуренции | 8 771 |

| 12. | Определять | величину | В | ценового коридора | 22 265 |

| 13. | Рассчитывать | затраты | В | на рекламу | 8 703 |

| 14. | Разрабатывать | концепции | В | рекламных компаний | 17 828 |

| 15. | Рассчитывать | затраты | В | на маркетинг | 17 304 |

| 16. | Управлять | ассортиментом | В | предприятия | 24 851 |

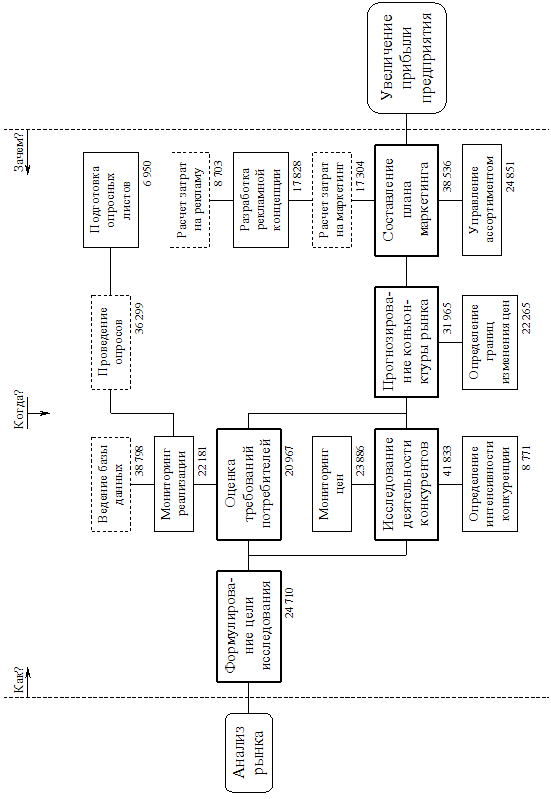

Классификация функций позволяет построить функционально-стоймостную диаграмму (диаграмму FAST), представленную на рисунке 2:

Рисунок 2.

Функционально-стоймостная диаграмма (FAST).

Теперь необходимо определить все затраты на осуществление каждой из функций. Для этого необходимо понять, насколько задействованы другие подразделения компании в выполнении той или иной функции. Для этого составим таблицу 4, показывающую функциональные взаимосвязи маркетолога, в виде отдела маркетинга, со всеми структурными подразделениями компании ЗАО «МОСРЕНТСЕРВИС».

Из представленной на рисунке 1 развернутой схемы предприятия видно, что структура управления компании ЗАО «МОСРЕНТСЕРВИС», состоит из следующих составляющих:

– Генеральный директор (ГД);

– Отдел маркетинга (ОМ);

– Планово-экономический одел (ПЭО);

– Бухгалтерия;

– Отдел кадров;

– Юридический отдел;

– Заместитель генерального директора по сервису и ремонту (ЗГД по СиР), в подчинении которого находиться отдел сервиса и ремонта (ОСиР);

– Коммерческий директор (КД), в подчинении которого находиться отдел продажи и аренды (ОПиА);

– Заместитель генерального директора по общим вопросам (ЗГД по ОВ), в подчинении которого находятся службы внутреннего хозяйства (СВХ).

По данным бухгалтерской отчетности известно, что на данном предприятии отчисления на социальное страхование составляют 40,5 % от фонда оплаты труда, который для специалиста по маркетингу в компании ЗАО «МОСРЕНТСЕРВИС» сегодня составляет 17 300 руб., а для остальных сотрудников средний уровень заработной платы составляет 6 400 руб., не включая руководителей высшего звена.

При расчете затрат на выполнения функций маркетолога компании, также необходимо учесть затраты на эксплуатацию технических средств. В этой связи необходимо отметить, что участие других подразделений компании в осуществлении непосредственных функций специалиста по маркетингу, фактически не сопряжено с эксплуатацией ими каких-либо технических средств, т.е. такими расходами можно пренебречь. Однако, остаточная стоимость технических средств, находящихся в распоряжении маркетолога и используемых им при выполнении всех его функций, по данным учета составляет 44 634 руб.

| Таблица 4. Функциональные взаимосвязи. | ||||||||||||

| Функции маркетолога | Подразделения | |||||||||||

| Маркетолог | ГД | ПЭО | Бухгалтерия | Отдел кадров | Юрист | ЗГД по СиР | ОСиР | КД | ОПиА | ЗГД по ОВ | СВХ | |

| Составление плана маркетинга | О | Р | С | П | С | С | С | С | ||||

| Прогноз конъюнктуры рынка | О | С | С | П | С | П | ||||||

| Исследование деятельности конкурентов | П,О | С | П | С | П | |||||||

| Оценка требований потребителей | О | С | С | П | С | П | ||||||

| Формулирование цели исследования | П,О | Р | У | У | ||||||||

| Подготовка опросных листов | П,Р,О | |||||||||||

| Проведение опросов | П,О | С | У | С | У | |||||||

| Ведение базы данных | П,Р,О | П,У | П,У | |||||||||

| Мониторинг реализации | О | Р | С | У | С | У | ||||||

| Мониторинг цен | П,О | Р | ||||||||||

| Определение интенсивности конкуренции | П,О | Р | П | П | ||||||||

| Определение границ изменения цен | П,О | Р | С | |||||||||

| Расчет затрат на рекламу | П | С | О | У | ||||||||

| Разработка рекламных концепций | П,О | Р | У | У | ||||||||

| Расчет затрат на маркетинг | П | Р | У | О | ||||||||

| Управление ассортиментом | О | Р | С | У | У | У | ||||||

| Примечание: О – отвечает за выполнение данной функции, организует ее исполнение, подготавливает и оформляет необходимый документ; П – предоставляет исходные данные, информацию, для выполнения данной функции; У – участвует в выполнении данной функции, визирует подготовленный документ; С – согласовывает подготовленный документ по функции; Р – принимает решение, утверждает, подписывает документ. | ||||||||||||

Данные таблицы 4 показывают, что выполнение функций управления специалистом по маркетингу ведется практически самостоятельно, а результаты его работы являются основанием к действию остальных служб компании.

Однако, выполняя ряд функций, связанных с отслеживанием поведения конечных потребителей, маркетолог использует материалы, подготавливаемые подразделениями компании, работа которых непосредственным образом связанна с потребителями. На подготовку таких материалов, сотрудниками этих подразделений затрачивается некоторое количество рабочего времени, поэтому при расчете затрат на выполнение функций специалиста по маркетингу, необходимо также учесть и эти затраты.

Расчет всех затрат сведен в таблице 5. При этом базой для расчета служат данные бухгалтерской и статистической отчетности, показывающие, что срок службы технических средств, находящихся в эксплуатации специалиста, на сегодняшний день составляет 5 лет. Таким образом, годовые амортизационные отчисления на данные технические средства составляют: ![]() , а так как годовой фонд рабочего времени маркетолога составляет: 2 076 часов то, за один час рабочего времени, данный специалист в компании ЗАО «МОСРЕНТСЕРВИС» получает:

, а так как годовой фонд рабочего времени маркетолога составляет: 2 076 часов то, за один час рабочего времени, данный специалист в компании ЗАО «МОСРЕНТСЕРВИС» получает:

![]()

После произведения всех вычислений и заполнения таблицы 5 все данные полученные в результате формулировки, классификации функций управления специалиста по маркетингу компании ЗАО «МОСРЕНТСЕРВИС» и определения затрат на их осуществление, отражаются в таблице 3 и на диаграмме FAST (рисунок 2).

Стоимостная оценка функций и нанесение их на диаграмму позволяет выявить распределение стоимостей по функциям и областям диаграммы и определить те направления, по которым следует вести работу для сведения к минимуму излишних затрат, связанных с осуществлением конкретных функций управления.

Так анализ диаграммы показывает, что излишними являются функции проведения опросов и ведения базы данных, участвующие в мониторинге реализации. Трудозатраты на выполнение этих функций составляют 36 299 руб. в год и 38 798 руб. в год соответственно. Из таблицы 4 видно, что, используя материалы подготовленные специалистом компании по маркетингу, эти функции, фактически, выполняют сотрудники ОСиР и ОПиА, непосредственно работающие с клиентами и владеющие первоисточниками.

| Таблица 5. Затраты на осуществление функций. | ||||

| Название функции | Доля амортизационных отчислений, руб. в год. | Затраты ФОП труда дополнительных лиц участвующих в выполнении функции, руб. в год | Затраты труда, маркетолога ч. в год | Общие затраты на выполнение, включая соц.страх., руб. в год |

| Составление плана маркетинга | 825,60 | 7 640,00 | 192 | 38 535,80 |

| Прогноз конъюнктуры рынка | 774,00 | 4 200,00 | 180 | 31 965,00 |

| Исследование деятельности конкурентов | 1 032,00 | 5 040,00 | 240 | 41 833,20 |

| Оценка требований потребителей | 516,00 | 2 556,00 | 120 | 20 967,18 |

| Формулирование цели исследования | 516,00 | 5 220,00 | 120 | 24 710,10 |

| Подготовка опросных листов | 206,40 | 0,00 | 48 | 6 950,40 |

| Проведение опросов | 825,60 | 6 048,00 | 192 | 36 299,04 |

| Ведение базы данных | 1 032,00 | 2 880,00 | 240 | 38 798,40 |

| Мониторинг реализации | 516,00 | 3 420,00 | 120 | 22 181,10 |

| Мониторинг цен | 619,20 | 2 160,00 | 144 | 23 886,00 |

| Определение интенсивности конкуренции | 206,40 | 1 296,00 | 48 | 8 771,28 |

| Определение границ изменения цен | 516,00 | 3 480,00 | 120 | 22 265,40 |

| Расчет затрат на рекламу | 154,80 | 2 484,00 | 36 | 8 702,82 |

| Разработка рекламных концепций | 361,20 | 4 032,00 | 84 | 17 828,16 |

| Расчет затрат на маркетинг | 309,60 | 4 896,00 | 72 | 17 304,48 |

| Управление ассортиментом | 516,00 | 5 320,00 | 120 | 24 850,60 |

Данные таблицы 5 говорят, что у маркетолога на функции проведения опросов и ведения базы данных приходиться большая часть рабочего времени, которое тратиться им на контроль работы не подчиненных ему сотрудников компании, расходы, на работу которых, позволяют говорить о больших возможностях сокращения расходов в этом направлении.

Данные таблицы 4 также указывают на, несвойственные для специалиста по маркетингу в данной организации, функции по расчету затрат на рекламу и маркетинг. Трудозатраты на выполнение этих функций составляют 8 703 руб. в год и 17 304 руб. в год соответственно, хотя это работа бухгалтерии и планово-экономического отдела.

Для определения степени значимости функций была создана экспертная группа, в состав которой вошли: ЗГД по СиР, КД и начальник ПЭО. Каждый из членов группы заполнил матрицу попарных сравнений функций. Всего ими было заполнено три матрицы для основных функций, приведенных в таблицах 6.a.1.‑6.a.3., и три матрицы для вспомогательных функций, приведенных в таблицах 6.b.1.‑ 6.b.3.:

| Таблица 6.a.1. Матрица попарных сравнений для основных функций. | |||||||

|

| № функции | 1 | 2 | 3 | 4 | 5 | Сумма баллов |

| Функция | |||||||

| 1 | Составление плана маркетинга | — | 1 | 1 | 2 | 1 | 5 |

| 2 | Прогноз конъюнктуры рынка | 1 | — | 0 | 1 | 2 | 4 |

| 3 | Исследование деятельности конкурентов | 1 | 2 | — | 2 | 1 | 6 |

| 4 | Оценка требований потребителей | 0 | 1 | 0 | — | 1 | 2 |

| 5 | Формулирование цели исследования | 1 | 0 | 1 | 1 | — | 3 |

| Таблица 6.a.2. Матрица попарных сравнений для основных функций. | |||||||

|

| № функции | 1 | 2 | 3 | 4 | 5 | Сумма баллов |

| Функция | |||||||

| 1 | Составление плана маркетинга | — | 2 | 0 | 1 | 1 | 4 |

| 2 | Прогноз конъюнктуры рынка | 0 | — | 2 | 1 | 2 | 5 |

| 3 | Исследование деятельности конкурентов | 2 | 0 | — | 2 | 2 | 6 |

| 4 | Оценка требований потребителей | 1 | 1 | 0 | — | 0 | 2 |

| 5 | Формулирование цели исследования | 1 | 0 | 0 | 2 | — | 3 |

| Таблица 6.a.3. Матрица попарных сравнений для основных функций. | |||||||

|

| № функции | 1 | 2 | 3 | 4 | 5 | Сумма баллов |

| Функция | |||||||

| 1 | Составление плана маркетинга | — | 1 | 0 | 0 | 2 | 3 |

| 2 | Прогноз конъюнктуры рынка | 1 | — | 2 | 1 | 2 | 6 |

| 3 | Исследование деятельности конкурентов | 2 | 0 | — | 2 | 1 | 5 |

| 4 | Оценка требований потребителей | 2 | 1 | 0 | — | 0 | 3 |

| 5 | Формулирование цели исследования | 0 | 0 | 1 | 2 | — | 3 |

| Таблица 6.b.1. Матрица попарных сравнений для вспомогательных функций. | |||||||||||||

| № функции | № функции | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | Сумма балл. |

| Функция | |||||||||||||

| 1 | Подготовка опросных листов | — | 1 | 2 | 1 | 1 | 2 | 2 | 2 | 1 | 1 | 2 | 15 |

| 2 | Проведение опросов | 1 | — | 1 | 1 | 0 | 0 | 0 | 1 | 0 | 2 | 0 | 6 |

| 3 | Ведение базы данных | 0 | 1 | — | 1 | 0 | 1 | 0 | 2 | 0 | 0 | 0 | 5 |

| 4 | Мониторинг реализации | 1 | 1 | 1 | — | 0 | 1 | 1 | 2 | 2 | 2 | 2 | 13 |

| 5 | Мониторинг цен | 1 | 2 | 2 | 2 | — | 2 | 2 | 2 | 2 | 2 | 2 | 19 |

| 6 | Определение интенсивности конкуренции | 0 | 2 | 1 | 1 | 0 | — | 0 | 2 | 1 | 1 | 1 | 9 |

| 7 | Определение границ изменения цен | 0 | 2 | 2 | 1 | 0 | 2 | — | 2 | 2 | 2 | 1 | 14 |

| 8 | Расчет затрат на рекламу | 0 | 1 | 0 | 0 | 0 | 0 | 0 | — | 1 | 1 | 0 | 3 |

| 9 | Разработка рекламных концепций | 1 | 2 | 2 | 0 | 0 | 1 | 0 | 1 | — | 2 | 1 | 10 |

| 10 | Расчет затрат на маркетинг | 1 | 0 | 2 | 0 | 0 | 1 | 0 | 1 | 0 | — | 0 | 5 |

| 11 | Управление ассортиментом | 0 | 2 | 2 | 0 | 0 | 1 | 1 | 2 | 1 | 2 | — | 11 |

| Таблица 6.b.2. Матрица попарных сравнений для вспомогательных функций. | |||||||||||||

|

| № функции | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | Сумма балл. |

| Функция | |||||||||||||

| 1 | Подготовка опросных листов | — | 2 | 2 | 0 | 0 | 1 | 0 | 2 | 0 | 2 | 0 | 9 |

| 2 | Проведение опросов | 0 | — | 1 | 0 | 0 | 2 | 0 | 2 | 0 | 1 | 0 | 6 |

| 3 | Ведение базы данных | 0 | 1 | — | 1 | 1 | 0 | 1 | 1 | 0 | 1 | 0 | 6 |

| 4 | Мониторинг реализации | 2 | 2 | 1 | — | 0 | 2 | 1 | 2 | 2 | 2 | 2 | 16 |

| 5 | Мониторинг цен | 2 | 2 | 1 | 2 | — | 2 | 1 | 2 | 2 | 2 | 2 | 18 |

| 6 | Определение интенсивности конкуренции | 1 | 0 | 2 | 0 | 0 | — | 0 | 2 | 1 | 2 | 0 | 8 |

| 7 | Определение границ изменения цен | 2 | 2 | 1 | 1 | 1 | 2 | — | 2 | 2 | 2 | 1 | 16 |

| 8 | Расчет затрат на рекламу | 0 | 0 | 1 | 0 | 0 | 0 | 0 | — | 0 | 1 | 0 | 2 |

| 9 | Разработка рекламных концепций | 2 | 2 | 2 | 0 | 0 | 1 | 0 | 2 | — | 2 | 0 | 11 |

| 10 | Расчет затрат на маркетинг | 0 | 1 | 1 | 0 | 0 | 0 | 0 | 1 | 0 | — | 0 | 3 |

| 11 | Управление ассортиментом | 2 | 2 | 2 | 0 | 0 | 2 | 1 | 2 | 2 | 2 | — | 15 |

| Таблица 6.b.3. Матрица попарных сравнений для вспомогательных функций. | |||||||||||||

|

| № функции | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | Сумма балл. |

| Функция | |||||||||||||

| 1 | Подготовка опросных листов | — | 1 | 2 | 1 | 0 | 2 | 2 | 2 | 1 | 2 | 1 | 14 |

| 2 | Проведение опросов | 1 | — | 1 | 1 | 0 | 1 | 0 | 0 | 0 | 2 | 1 | 7 |

| 3 | Ведение базы данных | 0 | 1 | — | 1 | 0 | 1 | 0 | 2 | 1 | 1 | 0 | 7 |

| 4 | Мониторинг реализации | 1 | 1 | 1 | — | 0 | 2 | 2 | 2 | 2 | 2 | 2 | 15 |

| 5 | Мониторинг цен | 2 | 2 | 2 | 2 | — | 2 | 2 | 2 | 2 | 2 | 2 | 20 |

| 6 | Определение интенсивности конкуренции | 0 | 1 | 1 | 0 | 0 | — | 0 | 2 | 1 | 1 | 1 | 7 |

| 7 | Определение границ изменения цен | 0 | 2 | 2 | 0 | 0 | 2 | — | 2 | 2 | 0 | 2 | 12 |

| 8 | Расчет затрат на рекламу | 0 | 2 | 0 | 0 | 0 | 0 | 0 | — | 0 | 1 | 0 | 3 |

| 9 | Разработка рекламных концепций | 1 | 2 | 1 | 0 | 0 | 1 | 0 | 2 | — | 2 | 2 | 11 |

| 10 | Расчет затрат на маркетинг | 0 | 0 | 1 | 0 | 0 | 1 | 2 | 1 | 0 | — | 0 | 5 |

| 11 | Управление ассортиментом | 1 | 1 | 2 | 0 | 0 | 1 | 0 | 2 | 0 | 2 | — | 9 |

Затем, данные по основным функциям из таблиц 6.a.1.‑6.a.3. необходимо свести в сводную таблицу 7.a., а данные по вспомогательным функциям из таблиц 6.b.1.‑6.b.3. – в сводную таблицу 7.b. Тогда в сводных таблицах можно будет определить значимость и ранг каждой функции управления. При этом для снижения субъективного фактора при экспертной оценке значимости функций специалиста по маркетингу, необходимо экспертные ряды каждой функции проверить по формуле:

![]()

| где, |

| – коэффициент устойчивости экспертного ряда; |

|

| – максимальная значимость в экспертном ряду; | |

|

| – минимальная значимость в экспертном ряду. |

Нормативное значение этого коэффициента равно 2.0, следовательно, если расчетное значение коэффициента устойчивости экспертного ряда будет больше нормативного, тогда необходимо исключить одно из значений ряда. После этого повторить проверку. В данном случае все значения коэффициентов устойчивости экспертных рядов меньше нормативного значения.

| Таблица 7.a. Сводная матрица попарных сравнений основных функций. | ||||||

| № функции | № эксперта | 1 | 2 | 3 | Средний балл | Ранг |

| Функция | ||||||

| 1 | Составление плана маркетинга | 5 | 4 | 3 | 4,00 | 3 |

| 2 | Прогноз конъюнктуры рынка | 4 | 5 | 6 | 5,00 | 2 |

| 3 | Исследование деятельности конкурентов | 6 | 6 | 5 | 5,67 | 1 |

| 4 | Оценка требований потребителей | 2 | 2 | 3 | 2,33 | 5 |

| 5 | Формулирование цели исследования | 3 | 3 | 3 | 3,00 | 4 |

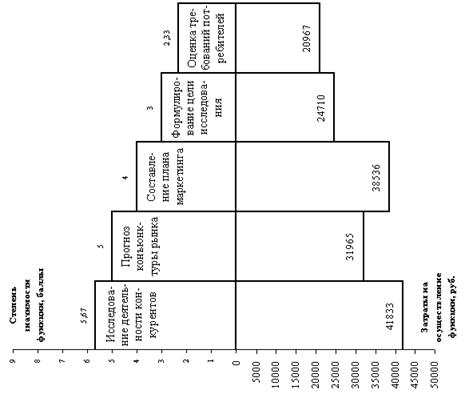

Данные таблицы 7.a. и таблицы 3, позволяют построить совмещенную диаграмму значимости основных функций и затрат на их осуществление (рисунок 4), наглядно демонстрирующую это соотношение и позволяющую выявить несбалансированные функции.

Таблица 7.b. Сводная матрица попарных сравнений вспомогательных функций. | ||||||

|

| № эксперта | 1 | 2 | 3 | Средний балл | Ранг |

| Функция | ||||||

| 1 | Подготовка опросных листов | 15 | 9 | 14 | 12,67 | 4 |

| 2 | Проведение опросов | 6 | 6 | 7 | 6,33 | 8 |

| 3 | Ведение базы данных | 5 | 6 | 7 | 6,00 | 9 |

| 4 | Мониторинг реализации | 13 | 16 | 15 | 14,67 | 2 |

| 5 | Мониторинг цен | 19 | 18 | 20 | 19,00 | 1 |

| 6 | Определение интенсивности конкуренции | 9 | 8 | 7 | 8,00 | 7 |

| 7 | Определение границ изменения цен | 14 | 16 | 12 | 14,00 | 3 |

| 8 | Расчет затрат на рекламу | 3 | 2 | 3 | 2,67 | 11 |

| 9 | Разработка рекламных концепций | 10 | 11 | 11 | 10,67 | 6 |

| 10 | Расчет затрат на маркетинг | 5 | 3 | 5 | 4,33 | 10 |

| 11 | Управление ассортиментом | 11 | 15 | 9 | 11,67 | 5 |

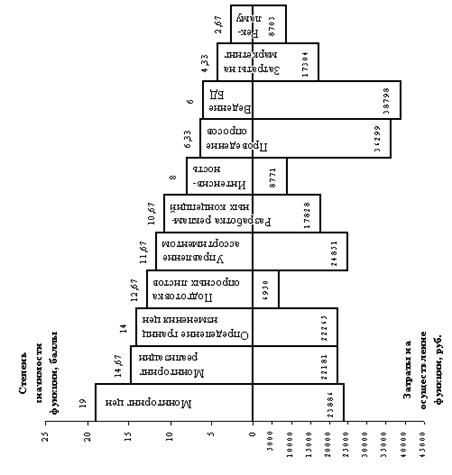

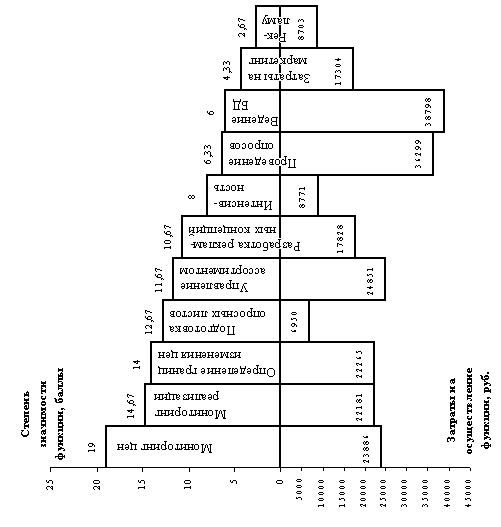

По данным этой таблицы 7.b. и таблицы 3, используя ранжирование каждой функции, можно построить совмещенную диаграмму значимости вспомогательных функций и затрат на их осуществление (рисунок 3), которая также поможет выявить несбалансированность вспомогательных функций управления специалиста по маркетингу компании ЗАО «МОСРЕНТСЕРВИС».

Из диаграммы, изображенной на рисунке 3 видно, что затраты на осуществление практически всех вспомогательных функций не сбалансированы с их значимостью. Особенно остро это касается функций связных с управлением ассортиментом, проведением опросов, ведением базы данных и расчетом затрат на маркетинг, поэтому в первую очередь необходимо совершенствовать процессы выполнения именно этих функций.

По основным функциям управления, представленным на рисунке 4, ситуация в целом более спокойная. Здесь несбалансированной является только функция по составлению плана маркетинга, процесс выполнения которой, также необходимо совершенствовать. Достаточно трудоемкой также является функция по исследованию деятельности конкурентов.

| |||

| |||

|

Анализ деятельности специалиста по маркетингу на предприятии ЗАО «МОСРЕНТСЕРВИС» позволил выявить недостаточный уровень качества выполнения ряда функций: основных – по оценке требований потребителей, прогнозированию конъюнктуры рынка и составлению плана маркетинга, а также вспомогательных – по определению границ изменения цен, управлению ассортиментом и подготовке опросных листов.

С учетом выявленных недостатков, необходимо сформулировать важнейшие задачи совершенствования маркетинговой работы на предприятии:

– Сокращение затрат на выполнение функций:

– составления плана маркетинговой политики предприятия;

– исследования деятельности конкурентов компании;

– управления ассортиментом предлагаемых компанией услуг.

– Исключение излишних, для маркетолога данной компании, функций:

– проведения опросов потребителей;

– ведения базы данных;

– расчета затрат на рекламу;

– расчета затрат на маркетинг.

– Повышение качества выполнения функций:

– оценки требований потребителей;

– составления плана маркетинговой политики предприятия;

– прогнозирования конъюнктуры рынка;

– управления ассортиментом предлагаемых компанией услуг;

– определения коридора изменения цен на рынке;

– подготовке вопросов для анкетирования потребителей.

3. Проектная часть 3.1. Творческий этап

Для поиска путей совершенствования управления маркетинговой работы на предприятии ЗАО «МОСРЕНТСЕРВИС» были использованы следующие известные методы: «мозговая атака» и метод контрольных вопросов. Для этого была сформирована экспертная группа, куда вошли: начальник планово-экономического отдела предприятия, заместитель генерального директора по сервису и коммерческий директор предприятия.

На творческих совещаниях сформированной экспертной группе были заданы следующие вопросы:

1. Как оптимизировать процесс разработки стратегии развития предприятия?

2. Как лучше определять формы и методы конкурентной борьбы?

3. Как оптимизировать структуру производственного плана?

4. Как лучше организовать работу по изучению потребительского спроса?

5. Как минимизировать затраты по анализу конъюнктуры рынка?

6. Возможно ли исключить из обязанностей маркетолога компании функцию расчета затрат на рекламу?

7. Как осуществлять маркетинг предприятия с наименьшими затратами?

8. Как усовершенствовать процедуру изучения покупательского спроса?

9. Как повысить эффективность маркетинговой политики предприятия?

10. Как повысить надежность прогноза состояния рынка?

11. Как улучшить ассортимент предлагаемых компанией услуг?

12. Как улучшить систему прогнозирования ценового положения на рынке?

13. Как повысить эффективность изучения потребительского спроса?

На каждый из вопросов было получено несколько вариантов ответов. Все варианты представлены в карточках идей таблицы 8:

| Таблица 8. Карточки идей. | |||

| № варианта | Сущность варианта | Преимущества варианта | Недостатки варианта |

| Вопрос:01 | |||

| 01 | Сокращение числа рассматриваемых вариантов | Экономия времени | Возможные потери нестандартных решений |

| Заключение. Экономия времени позволяет существенно снизить затраты и устранить излишние показатели плана. | |||

| 02 | Автоматизация расчетов вариантов прогноза | Сокращение затрат | Необходимость разработки нового программного обеспечения |

| Заключение. Сокращение затрат выше потерь при разработке программного обеспечения. | |||

| 03 | Повышение квалификации экспертов | Повышение качества управленческих решений | Увеличение расходов по зарплате и затраты на переквалификацию персонала |

| Заключение. Расходы окупаются принятием оптимального решения. | |||

| Вопрос:02 | |||

| 01 | Использование метода «гонка за лидером» | Минимизация потерь | Компания никогда не станет лидером |

| Заключение. Обеспечивается стабильное развитие. | |||

| 02 | Покупка готовых решений | Сокращение времени выполнения функции | Не учитывается специфика предприятия |

| Заключение. Сокращение затрат на выполнение функции и высвобождение времени на выполнение других функций. | |||

| 03 | Автоматизация обработки статистической информации | Сокращение времени выполнения функции и ускорение процесса принятия решения | Расходы на разработку нового программного обеспечения |

| Заключение. Помимо сокращения затрат, выигрыш во времени обеспечивает преимущество перед конкурентами. | |||

| Вопрос:03 | |||

| 01 | Совершенствование системы мониторинга покупательского спроса | Быстрое и качественное выявление потребностей клиентов | Затраты на формирование системы |

| Заключение. Затраты по формированию системы перекрываются увеличением выпуска продукции. | |||

| 02 | Переход на работу только с наиболее рентабельными видами продукции | Увеличение прибыли компании | Потеря части покупательского сектора |

| Заключение. В условиях сжатия покупательского спроса приоритетным направлением является поддержание рентабельности производства | |||

| 03 | Реорганизация планового отдела | Улучшение ассортимента | Увеличение себестоимости |

| Заключение. Увеличение объемов сбыта позволит рассчитывать на монополизацию определенного сегмента рынка. | |||

| Вопрос:04 | |||

| 01 | Создание специального подразделения по изучению потребительского спроса | Возможность получения максимально полной информации | Дополнительные затраты на создание и работу такого подразделения |

| Заключение. Качество проводимых исследований перекроет затраты. | |||

| 02 | Поручить проведения опросов специализированной компании | Привлечения высококлассных специалистов позволит составлять прогнозы с высокой степенью достоверности | Очень высокий уровень затрат на привлечение специалистов |

| Заключение. Глубина и охват исследований потребностей покупателей повышает качественный уровень опросов. | |||

| 03 | Поручение проведения опросов линейным подразделениям компании, непосредственно занятых работой с клиентами | Сокращение расходов на проведение опросов, получение оперативной и достоверной информации | Низкий уровень квалификации специалистов |

| Заключение. Повышение эффективности работы специалиста по маркетингу компании, при сокращении суммы общих расходов компании. | |||

| Вопрос:05 | |||

| 01 | Автоматизация процесса ведения базы данных предприятия | Быстрая и качественная обработка информации | Расходы на покупку и монтаж дополнительного оборудования, и разработку программного обеспечения |

| Заключение. Быстрое получение информации о состоянии рынка. | |||

| 02 | Передача ведения базы данных предприятия специализированной компании | Предоставление оперативной и полной информации о стоянии рынка | Проблема сохранения коммерческой тайны и дополнительные расходы |

| Заключение. Экономия финансовых и трудовых ресурсов покрывает издержки. | |||

| 03 | Передать ведение базы данных предприятия всем заинтересованным линейным подразделениями компании | Сокращение расходов на ведение базы данных, оперативность и доступность информации базы данных | Снижение достоверности информации, затраты на организацию локальной сети предприятия и разработку программного обеспечения |

| Заключение. Повышение эффективности работы маркетолога компании, за счет создания локальной компьютерной сети. | |||

| Вопрос:06 | |||

| 01 | Передать функцию расчета затрат на рекламную компанию в бухгалтерию предприятия | Освобождение рабочего времени маркетолога компании | Трудности в оценке эффективности рекламной компании |

| Заключение. Высвобождаемое рабочее время позволяет увеличить качество выполнения ряда других функций маркетолога компании. | |||

| 02 | Передача специализированному рекламному агентству всех функций, связанных с рекламной политикой компании | Повышение профессионализма и качества рекламной компании предприятия | Существенные дополнительные расходы |

| Заключение. Увеличение расходов на рекламу окупается увеличением количества клиентов. | |||

| 03 | Отказ от рекламной компании | Сокращение расходов на рекламу | Сокращение спроса на продукцию и услуги компании |

| Заключение. При высоком уровне качества предлагаемых услуг, сокращение расходов на рекламу повышает рентабельность предприятия. | |||

| Вопрос:07 | |||

| 01 | Передача функции по расчету затрат на маркетинг в ПЭО | Минимизация затрат рабочего времени маркетолога компании | Трудности в оценке эффективности маркетинговой политики |

| Заключение. Повышение эффективности работы специалиста по маркетингу, за счет освобождения от несвойственных ему функций. | |||

| 02 | Автоматизация процесса расчета затрат на маркетинг | Ускорение расчетов и экономия рабочего времени | Дополнительные затраты на разработку и установку дополнительного программного обеспечения |

| Заключение. Дополнительные затраты окупаются за счет повышения эффективности работы маркетолога компании. | |||

| 03 | Заказ маркетинговых исследований в консалтинговой компании | Повышение качества маркетинговой политики предприятия | Значительное увеличение затрат на маркетинг |

| Заключение. Повышение затрат окупается повышением общего уровня рентабельности предприятия. | |||

| Вопрос:08 | |||

| 01 | Расширение штата маркетингового отдела | Увеличение массива обрабатываемой информации | Удорожание и усложнение процедуры оценки покупательского спроса |

| Заключение. Расходы на увеличение штата покрываются повышением качества разработки маркетинговых решений. | |||

| 02 | Привлечение внешних организаций | Повышение репрезентативности покупательского опроса | Дополнительные расходы на привлечение внешних специалистов |

| Заключение. Расходы на привлечение внешних организаций покрываются увеличением качества оценки требований покупателей. | |||

| 03 | Увеличение источников статистической информации о требованиях рынка | Обеспечение надежности и качества управленческих решений | Увеличение трудозатрат на выполнение данной функции |

| Заключение. Повышение качества оценки требований потребителей позволяет предприятию получить дополнительную прибыль. | |||

| Вопрос:09 | |||

| 01 | Привлечение дополнительных специалистов из смежных отраслей | Повышение качества маркетинговой политики компании | Дополнительные расходы по оплате труда привлекаемых специалистов |

| Заключение. Дополнительные расходы окупаются получением предприятием ожидаемой прибыли. | |||

| 02 | Использование зарубежного опыта в области разработки маркетинговой политики | Возможность использования передовых маркетинговых технологий | В отечественных условиях зарубежный опыт не всегда применим |

| Заключение. Использование зарубежного опыта позволяет выйти на мировые рынки. | |||

| 03 | Привлечение аудиторских компаний из числа «большой пятерки» | Повышение обоснованности управленческих решений | Значительное увеличение финансовых расходов на сбор информации и привлекаемых аудиторов |

| Заключение. Привлечение крупнейших аудиторских компаний повышает привлекательность товаров и услуг предприятия на мировых рынках. | |||

| Вопрос:10 | |||

| 01 | Использование современного математического аппарата | Повышение достоверности прогноза | Дополнительные затраты на разработку и установку дополнительного программного обеспечения |

| Заключение. Затраты труда покрываются за счет улучшения качества прогнозов. | |||

| 02 | Привлечение внешних консультантов | Повышение эффективности прогноза | Расходы на привлекаемых специалистов |

| Заключение. Расходы на дополнительных специалистов покрываются расширением сбыта. | |||

| 03 | Разработка комплексных макроэкономических прогнозов | Максимальный учет долгосрочных факторов при составлении прогнозов | Усложнение процедуры прогнозирования конъюнктуры рынка и дополнительные затраты на разработку дополнительного программного обеспечения |

| Заключение. Дополнительные затраты по составлению прогнозов компенсируются стабильным развитием компании. | |||

| Вопрос:11 | |||

| 01 | Предложение новых видов товаров и услуг | Увеличение ассортимента | Увеличение затрат на разработку новой продукции |

| Заключение. Увеличение затрат окупается получением дополнительных прибылей. | |||

| 02 | Проведение дополнительных исследований покупательского спроса | Улучшение ассортимента | Издержки на проведение дополнительных исследований |

| Заключение. Издержки покрываются увеличением сбыта. | |||

| 03 | Разработка системы сопровождения предлагаемых товаров и услуг | Привлечение дополнительного количества покупателей | Затраты на создание сервисных центров |

| Заключение. Издержки компенсируются увеличением объема продаж. | |||

| Вопрос:12 | |||

| 01 | Усовершенствование математического аппарата | Улучшение качества прогнозов | Затраты на обновление программного обеспечения |

| Заключение. Затраты на покупку нового программного обеспечения компенсируются достоверностью составления прогнозов. | |||

| 02 | Привлечение сторонних квалифицированных специалистов | Повышение достоверности прогнозов | Расходы на привлекаемых специалистов |

| Заключение. Расходы окупаются повышением рентабельности предприятия. | |||

| 03 | Хеджирование ценовых рисков | Защита производства от резких колебаний валютного курса | Затраты на покупку валютных фьючерсов |

| Заключение. Обеспечение стабильности и ритмичности производственного процесса. | |||

| Вопрос:13 | |||

| 01 | Проведение предварительного анализа покупательского спроса | Сокращение времени на подготовку анкет | Затраты на предварительный анализ |

| Заключение. Качество анкетирования покрывает затраты на проведение предварительного анализа. | |||

| 02 | Привлечение специализированных социологических служб | Повышение репрезентативности анкетирования | Дополнительные расходы на привлечение специалистов |

| Заключение. Затраты компенсируются проведением детального анализа потребительского спроса. | |||

| 03 | Использование современных технологий при разработке анкет | Повышение валидности проводимых опросов | Увеличение трудозатрат |

| Заключение. Современные технологии позволяют получить опросные листы для более детального и точного прогнозирования покупательского спроса. | |||

3.2. Исследовательский этап

На этом этапе необходимо провести сравнительную организационно-экономическую оценку и отбор наиболее рациональных для внедрения предложений из числа предварительно отобранных вариантов, представленных в таблице 8. Оценка и отбор производятся с участием специалистов заинтересованных подразделений и служб предприятия, на основе заключений экспертизы.

По каждому предложению таблицы 8, в таблице 9 даны оценки для каждого варианта. При этом при организационной оценке учитывались реальные организационные условия, являющиеся предпосылкой успешного внедрения того или иного варианта, а при экономической оценке учитывался уровень снижения трудозатрат и повышение качества выполнения функции, а также тенденция изменения основных показателей работы предприятия.

| Таблица 9. Сравнительная организационно-экономическая оценка. | |||||||

| Варианты предложения | Преимущества | Недостатки | Оценки | ||||

| организационная | экономическая | ||||||

| Сокращение числа рассматриваемых вариантов | Экономия времени | Возможные потери нестандартных решений | + | − | |||

| Автоматизация расчетов вариантов прогноза | Сокращение затрат | Необходимость разработки нового программного обеспечения | + | + | |||

| Повышение квалификации экспертов | Повышение качества управленческих решений | Увеличение расходов по зарплате и затраты на переквалификацию | −+ | − | |||

| Использование метода «гонка за лидером» | Минимизация потерь | Компания никогда не станет лидером | + | −+ | |||

| Покупка готовых решений | Сокращение времени выполнения функции | Не учитывается специфика предприятия | + | − | |||

| Автоматизация обработки статистической информации | Ускорение процесса принятия решения | Разработка нового программного обеспечения | + | + | |||

| Совершенствование системы мониторинга покупательского спроса | Быстрое и качественное выявление потребностей клиентов | Затраты на формирование системы | + | −+ | |||

| Переход на работу только с наиболее рентабельными видами продукции | Увеличение прибыли компании | Потеря части покупательского сектора | + | + | |||

| Реорганизация планового отдела | Улучшение ассортимента | Увеличение себестоимости | −+ | − | |||

| Создание специального подразделения по изучению потребительского спроса | Возможность получения максимально полной информации | Дополнительные затраты на создание и работу такого подразделения | − | −+ | |||

| Поручение проведения опросов специализированной компании | Привлечения высококлассных специалистов позволит составлять прогнозы с высокой степенью достоверности | Очень высокий уровень затрат на привлечение специалистов | + | − | |||

| Поручение проведения опросов линейным подразделениям компании, непосредственно занятых работой с клиентами | Сокращение расходов на проведение опросов, получение оперативной и достоверной информации | Низкий уровень квалификации специалистов | + | + | |||

| Автоматизация процесса ведения базы данных предприятия | Быстрая и качественная обработка информации | Расходы на покупку и монтаж дополнительного оборудования, и разработку программного обеспечения | −+ | −+ | |||

| Передача ведения базы данных предприятия специализированной компании | Предоставление оперативной и полной информации о состоянии рынка | Проблема сохранения коммерческой тайны и дополнительные расходы | + | − | |||

| Передача ведения базы данных предприятия всем заинтересованным линейным подразделениями компании | Сокращение расходов на ведение базы данных, оперативность и доступность информации базы данных | Снижение достоверности информации, затраты на организацию локальной сети предприятия и разработку программ | + | + | |||

| Полная передача функции расчета затрат на рекламную компанию в бухгалтерию предприятия | Освобождение рабочего времени маркетолога компании | Трудности в оценке эффективности рекламной компании | + | + | |||

| Передача специализированному рекламному агентству всех функций, связанных с рекламной политикой компании | Повышение профессионализма и качества рекламной компании предприятия | Существенные дополнительные расходы | + | − | |||

| Отказ от рекламной компании | Сокращение расходов на рекламу | Сокращение спроса на продукцию и услуги компании | − | −+ | |||

| Передача функции по расчету затрат на маркетинг в ПЭО | Минимизация затрат рабочего времени маркетолога компании | Трудности в оценке эффективности маркетинговой политики | + | + | |||

| Автоматизация процесса расчета затрат на маркетинг | Ускорение расчетов и экономия рабочего времени | Затраты на разработку и установку дополнительного программного обеспечения | + | −+ | |||

| Заказ маркетинговых исследований в консалтинговой компании | Повышение качества маркетинговой политики предприятия | Значительное увеличение затрат на маркетинг | + | − | |||

| Расширение штата маркетингового отдела | Увеличение массива обрабатываемой информации | Удорожание и усложнение процедуры оценки покупательского спроса | −+ | −+ | |||

| Привлечение внешних организаций | Повышение репрезентативности покупательского опроса | Дополнительные расходы на привлечение внешних специалистов | + | − | |||

| Увеличение источников статистической информации о требованиях рынка | Обеспечение надежности и качества управленческих решений | Увеличение трудозатрат на выполнение данной функции | + | + | |||

| Привлечение дополнительных специалистов из смежных отраслей | Повышение качества маркетинговой политики компании | Дополнительные расходы по оплате труда привлекаемых специалистов | + | − | |||

| Использование зарубежного опыта в области разработки маркетинговой политики | Возможность использования передовых маркетинговых технологий | В отечественных условиях зарубежный опыт не всегда применим | + | + | |||

| Привлечение аудиторских компаний из числа «большой пятерки» | Повышение обоснованности управленческих решений | Значительное увеличение финансовых расходов на сбор информации | + | −+ | |||

| Использование современного математического аппарата | Повышение достоверности прогноза | Затраты на разработку и установку дополнительного программного обеспечения | + | + | |||

| Привлечение внешних консультантов | Повышение эффективности прогноза | Расходы на привлекаемых специалистов | + | − | |||

| Разработка комплексных макроэкономических прогнозов | Максимальный учет долгосрочных факторов при составлении прогнозов | Усложнение процедуры прогнозирования и затраты на разработку дополнительного программного обеспечения | −+ | −+ | |||

| Предложение новых видов товаров и услуг | Увеличение ассортимента | Увеличение затрат на разработку новой продукции | + | + | |||

| Проведение дополнительных исследований покупательского спроса | Улучшение ассортимента | Издержки на проведение дополнительных исследований | + | −+ | |||

| Разработка системы сопровождения предлагаемых товаров и услуг | Привлечение дополнительного количества покупателей | Затраты на создание сервисных центров | −+ | −+ | |||

| Усовершенствование математического аппарата | Улучшение качества прогнозов | Затраты на обновление программного обеспечения | + | −+ | |||

| Привлечение сторонних квалифицированных специалистов | Повышение достоверности прогнозов | Расходы на привлекаемых специалистов | + | − | |||

| Хеджирование ценовых рисков | Защита производства от резких колебаний валютного курса | Затраты на покупку валютных фьючерсов | + | + | |||

| Проведение предварительного анализа покупательского спроса | Сокращение времени на подготовку анкет | Затраты на предварительный анализ | −+ | − | |||

| Привлечение специализированных социологических служб | Повышение репрезентативности анкетирования | Дополнительные расходы на привлечение специалистов | + | −+ | |||

| Использование современных технологий при разработке анкет | Повышение валидности проводимых опросов | Увеличение трудозатрат | + | + | |||

| Примечание. | Плюс (+) | – | преобладание преимуществ над недостатками; | ||||

| Минус (−) | – | преобладание недостатков над преимуществами; | |||||

| Минус, плюс (−+) | – | равное соотношение преимуществ и недостатков. | |||||

Таким образом, по данным этой таблицы 9, по каждому предложению, были отобраны наиболее рациональные варианты, имеющие наибольшее количество положительных оценок. Результаты этого отбора представлены в таблице 10:

| Таблица 10. Наиболее рациональные варианты для внедрения. | ||

| Варианты предложения | Оценки | |

| организационная | экономическая | |

| Автоматизация расчетов вариантов прогноза | + | + |

| Автоматизация обработки статистической информации | + | + |

| Переход на работу только с наиболее рентабельными видами продукции | + | + |

| Поручение проведения опросов линейным подразделениям компании, непосредственно занятых работой с клиентами | + | + |

| Передача ведения базы данных предприятия всем заинтересованным линейным подразделениями компании | + | + |

| Полная передача функции расчета затрат на рекламную компанию в бухгалтерию предприятия | + | + |

| Передача функции по расчету затрат на маркетинг в ПЭО | + | + |

| Увеличение источников статистической информации о требованиях рынка | + | + |

| Использование зарубежного опыта в области разработки маркетинговой политики | + | + |

| Использование современного математического аппарата | + | + |

| Предложение новых видов товаров и услуг | + | + |

| Хеджирование ценовых рисков | + | + |

| Использование современных технологий при разработке анкет | + | + |

3.3. Рекомендательный этап

На данном этапе необходимо рассчитать затраты на разработку и реализацию рекомендаций, приведенных в таблице 10 и показать ожидаемую экономическую эффективность от их применения.

Затраты на реализацию действий, необходимых для осуществления рекомендаций, приведены в таблице 11:

| Таблица 11. Затраты на реализацию рекомендаций. | |||

| № п/п | Рекомендации | Необходимые мероприятия | Затраты, руб. |

| 1. | Перейти на работу только с наиболее рентабельными видами продукции | Выявление наиболее рентабельных из предлагаемых компанией видов продукции | 3 620 |

| 2. | Использовать зарубежный опыт в области разработки маркетинговой политики | Направить специалиста по маркетингу компании на курсы повышения квалификации | 25 240 |

| 3. | Передать ведение базы данных предприятия всем заинтересованным линейным подразделениями компании | Модернизация локальной сети предприятия и обновление сетевого программного обеспечения | 6 040 |

| 4. | Использовать современный математический аппарат | Замена устаревшего программного обеспечения, используемого маркетологом компании в своей повседневной работе | 8 700 |

| 5. | Увеличить количество источников статистической информации о рынке | Заключение договора с МОСГОРКОМСТАТОМ о регулярном предоставлении интересующей информации | 3 400 |

| 6. | Автоматизировать обработку статистической информации | Покупка и наладка дополнительного оборудования и программного обеспечения | 9 970 |

| 7. | Автоматизировать расчеты вариантов прогноза | Разработка нового программного обеспечения | 23 680 |

| 8. | Использовать современные технологии при разработке анкет | Покупка специализированного программного обеспечения | 21 541 |

| 9. | Поручить проведение опросов линейным подразделениям компании, непосредственно занятых работой с клиентами | Модернизация оборудования на рабочих местах линейных подразделений | 15 690 |

| 10. | Полностью передать функции расчета затрат на рекламную компанию в бухгалтерию предприятия | Обеспечение своевременного поступления необходимых данных в бухгалтерию | 5 120 |

| 11. | Передать функции по расчету затрат на маркетинг в ПЭО предприятия | Модернизация оборудования, используемого в ПЭО предприятия | 8 790 |

| 12. | Предлагать новые виды товаров и услуг | Усиление работы маркетолога компании по поиску новых партнеров | 10 250 |

| 13. | Хеджировать ценовые риски | Заключение договора с брокером ММВБ | 3 650 |

| Итого: | 145 691 | ||

Для определения экономического эффекта от реализации предлагаемых рекомендаций можно воспользоваться данными таблицы 12, показывающей годовую экономию средств на выполнение функций управления специалистом по маркетингу компании ЗАО «МОСРЕНТСЕРВИС» в результате проведения ФСА.

Результаты вычислений, проведенных в таблице 12, показывают, что после реализации комплекса рекомендуемых мероприятий, затраты на выполнение функций маркетолога компании снизятся и составят 220 002 руб. в год, что позволит ежегодно экономить 165 845 руб.

Таким образом, комплекс рекомендуемых мероприятий позволяет существенно сократить затраты на выполнение функций управления специалиста по маркетингу, и затраты необходимые для его реализации, составляющие 145 691 руб., окупятся в течение первого года после их внедрения.

| Таблица 12. Изменение трудоемкости выполнения функций в результате проведения ФСА. | ||||

| № п/п | Наименование функции | Затраты на осуществление функций, руб. в год | Экономия, руб. в год | |

| до мероприятий | после мероприятий | |||

| 1. | Составление плана маркетинга | 38 536 | 26 466 | 12 070 |

| 2. | Прогноз конъюнктуры рынка | 31 965 | 30 415 | 1 550 |

| 3. | Исследование деятельности конкурентов | 41 833 | 34 364 | 7 469 |

| 4. | Оценка требований потребителей | 20 967 | 17 325 | 3 642 |

| 5. | Формулирование цели исследования | 24 710 | 21 895 | 2 815 |

| 6. | Подготовка опросных листов | 6 950 | 11 805 | -4 855 |

| 7. | Проведение опросов | 36 299 | 0 | 36 299 |

| 8. | Ведение базы данных | 38 798 | 0 | 38 798 |

| 9. | Мониторинг реализации | 22 181 | 14 538 | 7 643 |

| 10. | Мониторинг цен | 23 886 | 18 566 | 5 320 |

| 11. | Определение интенсивности конкуренции | 8 771 | 8 650 | 121 |

| 12. | Определение границ изменения цен | 22 265 | 13 522 | 8 743 |

| 13. | Расчет затрат на рекламу | 8 703 | 0 | 8 703 |

| 14. | Разработка рекламных концепций | 17 828 | 10 368 | 7 460 |

| 15. | Расчет затрат на маркетинг | 17 304 | 0 | 17 304 |

| 16. | Управление ассортиментом | 24 851 | 12 088 | 12 763 |

| Итого: | 385 847 | 220 002 | 165 845 | |

3.4. Этап внедрения

На этапе внедрения необходимо провести социально-психологическую, профессиональную и материально-техническую подготовку работников аппарата управления, имеющих отношение к деятельности специалиста компании по маркетингу. Для этого необходимо разработать систему материального стимулирования внедрения рекомендаций и оценить фактическую экономическую эффективность от внедрения результатов ФСА управления трудовой деятельностью маркетолога компании, а также разработать план-график внедрения рекомендаций.

План-график внедрения рекомендаций представлен в таблице 13, при этом необходимо отметить, что сложившийся на сегодняшний момент в компании ЗАО «МОСРЕНТСЕРВИС» социально-психологический климат способствует беспрепятственному внедрению всего комплекса рекомендаций. Потому что, фактически, все сотрудники планово-экономического отдела и бухгалтерии предприятия уже полностью морально подготовлены и понимают необходимость, и обоснованность передачи им части функций специалиста по маркетинговой политики компании. А остальные служащие линейных подразделений компании, уже неоднократно обращались к руководству с просьбами скорейшей модернизации используемого ими оборудования. Поэтому предполагается, что внедрение комплекса рекомендуемых мероприятий пройдет беспрепятственно, и со стороны непосредственных исполнителей будет встречено с полным пониманием и одобрением.

В связи с выше изложенным, а также, учитывая, что все сотрудники компании имеют высшее образование и высокий уровень компетенции в своей профессиональной области, то предполагается, что период адаптации к измененным условиям труда пройдет в кратчайшие сроки, и затраты на переквалификацию отдельных сотрудников, не имеющих достаточных навыков работы с новой техникой и программным обеспечением, составят менее 10 680 руб.

Таким образом, общие затраты на внедрение всего комплекса рекомендуемых мероприятий составят 156 371 руб., что при годовой экономии на функциях управления только для одного сотрудника компании – специалиста по маркетингу окупается в течение первого года.

Однако внедрение данного комплекса мероприятий подразумевает модернизацию практически всех рабочих мест компании, что позволит сократить расходы на выполнение функций управления практически всех остальных сотрудников компании, которое, по оценкам экспертов, составит 96 521 руб. в год. Таким образом, общая экономия от внедрения результатов ФСА в компании ЗАО «МОСРЕНТСЕРВИС» составит 262 366 руб. в год, при общей сумме затрат на внедрение, составляющей 156 371 руб. То есть, в первый год внедрения предлагаемых рекомендаций экономическая эффективность составит 105 995 руб.

| Таблица 13. План-график внедрения рекомендаций. | |||||

| № п/п | Мероприятие | Дата внедрения | Ответственный исполнитель и соисполнитель | Место внедрения | Экономический эффект, руб. в год |

| 1. | Заключение договора с МОСГОРКОМСТАТОМ | 01.05.2000 | Лукин С.Е. Николаев Н.Г. | Отдел маркетинга | 56 293 |

| 2. | Заключение договора с брокером ММВБ | 02.05.2000 | Лукин С.Е. Осипов Н.П. | Отдел маркетинга | 42 271 |

| 3. | Модернизация компьютерной сети | 08.05.2000 | Улитин В.Б. Новиков С.Б. | Все подразделения предприятия | 29 728 |

| 4. | Модернизация оборудования на рабочих местах сотрудников компании | 15.05.2000 | Улитин В.Б. Новиков С.Б. | Отдел маркетинга, линейные подразделения, бухгалтерия и ПЭО | 15 073 |

| 5. | Покупка и наладка дополнительного оборудования | 19.05.2000 | Улитин В.Б. Лукин С.Е. | Отдел маркетинга и линейные подразделения компании | 30 526 |

| 6. | Покупка специализированного программного обеспечения | 22.05.2000 | Новиков С.Б. Осипов Н.П. | Отдел маркетинга, линейные подразделения, бухгалтерия и ПЭО | 30 223 |

| 7. | Разработка нового программного обеспечения | 26.06.2000 | Улитин В.Б. Новиков С.Б. | Отдел маркетинга, линейные подразделения, бухгалтерия и ПЭО | 28 608 |

| 8. | Замена программного обеспечения | 03.07.2000 | Улитин В.Б. Новиков С.Б. | Отдел маркетинга, линейные подразделения, бухгалтерия и ПЭО | 15 317 |

| 9. | Повышение квалификации сотрудников компании | 24.07.2000 | Лукин С.Е. Осипов Н.П. | Все подразделения компании | 14 327 |

| Итого: | 262 366 | ||||

4. Заключение

В результате проведенного в данной курсовой работе функционально-стоймостного анализа трудовой деятельности специалиста по маркетингу компании ЗАО «МОСРЕНТСЕРВИС», удалось найти пути снижения затрат с одновременным повышением эффективности выполнения ряда его трудовых функций. Кроме этого, удалось снизить затраты на выполнение ряда функций других взаимосвязанных подразделений компании и повысить рентабельность всего предприятия.

Думается, необходимо отметить, что рекомендации данные в этой курсовой работе в настоящий момент действительно реализуются в компании ЗАО «МОСРЕНТСЕРВИС» и предварительные результаты показывают рост показателей эффективности работы предприятия в целом и отдела маркетинга в частности. Это прямым образом свидетельствует, что функционально-стоймостной анализ, использующий единство сочетания системного и функционального подхода, является наилучшим методом анализа трудовой деятельности.

В планах руководителей компании ЗАО «МОСРЕНТСЕРВИС», после полной реализации данных рекомендаций, касаемых, в основном, одной из ключевых фигур на данном предприятии – специалиста по маркетингу, произвести комплексный функционально-стоймостной анализ работы всех сотрудников предприятия с целью наиболее эффективного использования рабочего времени и повышения эффективности их труда.

5. Литература

1. Кибанов А.Я. Управление машиностроительным предприятием на основе функционально-стоймостного анализа. ‑М.: Машиностроение, 1991.

2. Мосеева Н.К. Функционально-стоймостной анализ в машиностроении. ‑М.: Машиностроение, 1987.

3. Поршнев А.Г., Азоев Г.Л. Маркетинг. Учебное пособие для вузов. ‑М.: ЗАО «Финстатиформ», 1999.

4. Управление персоналом организации. Учебник. /Под ред. Кибанова А.Я. ‑М.: Инфра, 1997.

5. Экономика труда и социально-трудовые отношения. /Под ред. Г.Г. Меликьяна, Р.П. Колосовой. ‑М.: МГУ, 1996.

Похожие работы

... опросных листов. С учетом выявленных недостатков, необходимо сформулировать важнейшие задачи совершенствования маркетинговой работы на предприятии: · Сокращение затрат на выполнение функций: · составления плана маркетинговой политики предприятия; · исследования деятельности конкурентов компании; · управления ассортиментом предлагаемых компанией услуг. · Исключение ...

... отдельных сторон пассивных операций, по масштабам привлечения в них средств, по регламентированию порядка создания обязательных резервов от привлекаемых средств. По качественн. содержанию пассивы КБ делятся на 2 категории: 1. Собственный капитал (средства) 2. Привлеченные ресурсы от разных клиентов. Назначение пассивных операций: 1) формирование и увеличение СК 2) привлечение средств ...

0 комментариев