РЕФЕРАТ на тему:

Уголовная ответственность за совершение преступлений в сфере налогообложения.

Факультет: «Финансы и кредит»

Москва 2000.

Введение....................................................................................................................... 3

Понятие «сокрытие» доходов (прибыли) и иных объекта налогообложения 4

Искажение данных о доходах и расходах............................................................... 6

Сокрытие и не учет объектов налогообложения................................................. 7

Момент окончания преступления по сокрытию объектов налогообложения 11

Заключение................................................................................................................ 12

Список литературы................................................................................................. 13

Введение

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы.

В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Во всех тонкостях налогового дела способны разобраться только специалисты. В то же время каждый человек должен реально представлять, как складываются его отношения с государством по поводу налогообложения. Знание налоговых проблем является частью общеэкономической культуры бизнеса.

Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам. Все это резко увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить. Незнание законов не освобождает от ответственности за их невыполнение.

Процесс формирования норм налогового законодательства выявил особую актуальность установления ответственности за налоговые нарушения. Прямая зависимость государственного бюджета от налоговых поступлений сделала такого рода ответственность одной из главных составляющих системы налоговых правоотношений и потребовала ее глубокой правовой регламентации. В условиях формирования в России рыночных отношений, многообразия форм собственности, становления защиты экономических прав человека правовая ответственность основывается на новых принципах. Дальнейшее развитие налогового законодательства невозможно без

налоговые нарушения. Для понимания пределов полномочий налоговых органов, прав и обязанностей налогоплательщиков важно анализировать их правовой статус в целом, а не ограничиваться только нормами санкций.

Ответственность за налоговые нарушения формируется в рамках специального регулирования имущественных отношений при налогообложении. Нередко создается противоречивая ситуация, порожденная гражданско-правовым характером имущественных отношений и административно-правовым характером налоговых отношений, что должно быть разъяснено нормами специальных налоговых законов.

Понятие «сокрытие» доходов (прибыли) и иных объекта налогообложенияС 1996 года действует новый Уголовный кодекс РФ (УК РФ). Статьей 199 Кодекса предусмотрена уголовная ответственность за уклонение от уплаты налогов с организаций. Согласно этой статье, уклонение от уплаты налогов, совершенное в крупном размере, как уголовное преступление содержит в себе два юридически самостоятельных состава:

- включение в бухгалтерские документы заведомо искаженных данных о доходах или расходах;

- сокрытие других объектов налогообложения. Однако для последнего состава характерно то, что проблема его квалификации «перекочевала» из УК РСФСР, действовавшего до 1 января 1997 года, в ст. 162 "2 которого также была предусмотрена уголовная ответственность за сокрытие доходов (прибыли) или иных объектов налогообложения. Суть проблемы заключается в том, что до сих пор в уголовном законодательстве отсутствует нормативно закрепленное определение такого состава преступления, как сокрытие. Нет единого мнения по этому вопросу и в судебной практике.

Представляется, что данное обстоятельство является препятствием для правильного и единообразного применения уголовного закона, что приводит к неоднозначным действиям правоприменительных органов. Кроме того, Постановление Пленума Верховного Суда РФ от 4 июля 1997 г. X" 8 «О некоторых вопросах применения судами Российской Федерации уголовного законодательства об ответственности за уклонение от уплаты налогов», которого с таким нетерпением ждали судьи и адвокаты на местах, так и не ответило на многие вопросы, возникающие по этому поводу.

В этой связи хотелось бы, не рассматривая подробно субъективную сторону налоговых преступлений, проанализировать объективную сторону действий по сокрытию объектов налогообложения. Думается, что такой анализ следует осуществлять не только с использованием уголовно-правовых категорий, но и с использованием положений налогового законодательства, практики его применения, а также с учетом порядка ведения налогового и бухгалтерского учетов, исчисления и уплаты налогов.

Необходимо отметить, что в налоговом законодательстве дефиниция «сокрытие» нормативно не определена. В то же время более ста нормативных актов по налогообложению так или иначе регулируют порядок применения финансовых санкций за сокрытие дохода (прибыли) или иных объектов налогообложения.

Сам же термин «сокрытие» при квалификации налоговых правонарушений используется дважды. Так, в соответствии с подл. «а» п. 1 ст. 13 Закона РФ «Об основах налоговой системы в Российской Федерации» налогоплательщик, нарушивший налоговое законодательство, несет ответственность в виде взыскания всей суммы сокрытого или заниженного дохода (прибыли) либо суммы налога за иной сокрытый или неучтенный объект налогообложения и штрафа в размере той же суммы. Таким образом, нормой подл. «а» п. 1 ст. 13 Закона фактически установлено четыре самостоятельных состава налоговых правонарушений:

сокрытие дохода (прибыли);

занижение дохода (прибыли);

сокрытие иного объекта налогообложения;

неучет иного объекта налогообложения.

В этих случаях при нарушении порядка исчисления и уплаты в бюджет налога на прибыль предприятий и организаций, а также подоходного налога с физических лиц применяется ответственность за сокрытие или занижение дохода (прибыли). В то же время при нарушении порядка исчисления и уплаты в бюджет всех иных налогов применяется ответственность за сокрытие или неучет объектов налогообложения. Данный вывод основан на том, что все другие виды налоговых платежей, кроме налога на прибыль и подоходного налога, не содержат в своей структуре таких элементов, как «доход» или «прибыль». Кроме того, у каждого налога есть свой самостоятельный объект обложения, который устанавливается законодательным актом, регулирующим взимание конкретного налога (ст. 5 и п. 2 ст. 11 Закона РФ «Об основах налоговой системы в Российской Федерации»).

Вместе с тем, если для целей применения финансовой ответственности за нарушение налогового законодательства термины «сокрытие», «занижение», «неучет» являются практически равнозначными, то при применении уголовного закона необходимо учитывать, что уголовная ответственность по ст. 199 УК РФ предусмотрена только за сокрытие иных (кроме дохода или прибыли) объектов налогообложения.

В этой связи возникает вопрос: можно ли вообще отождествлять объективную сторону сокрытия в уголовном и налоговом праве? Кроме того, некоторые считают, что сокрытие для целей применения уголовной ответственности и для целей применения финансовой ответственности - это разные явления. Однако представляется, что такая точка зрения ошибочна. Правовое регулирование взимания налоговых платежей и обеспечения налоговой дисциплины осуществляется не уголовным, а финансовым законодательством. Поэтому и финансовая ответственность за налоговые правонарушения является своего рода первичным звеном при квалификации действий лица с уголовно-правовой точки зрения. Во всяком случае, невозможно представить ситуацию, когда бы преступление было, а налоговое правонарушение отсутствовало. Именно поэтому составы налоговых правонарушений необходимо непосредственно учитывать при рассмотрении вопроса об уголовной квалификации деяния.

Таким образом, из комплексного анализа норм налогового и уголовного законодательства можно сделать следующие выводы:

а) уголовная ответственность за уклонение от уплаты налога на прибыль должна применяться только за совершение таких действий, как включение в бухгалтерские документы заведомо искаженных данных о доходах или расходах,

б) уголовная ответственность за уклонение от уплаты иных налогов должна применяться только тогда, когда это уклонение осуществляется путем сокрытия объектов обложения по этим налогам;

в) уголовная ответственность за уклонение от уплаты налогов путем неучета иного объекта налогообложения, при отсутствии признаков сокрытия этого объекта, не влечет за собой применения мер уголовной ответственности пост.199УКРФ.

Искажение данных о доходах и расходахНеобходимо специально отметить, что уклонение от уплаты налога на прибыль путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах практически осуществляется посредством:

а) занижения выручки от реализации продукции (работ, услуг);

б) завышения расходов.

Это обусловлено тем, что сама налогооблагаемая прибыль определяется по формуле: выручка минус затраты. Так, согласно п. 1 ст. 2 Закона РФ «О налоге на прибыль предприятий и организаций», объектом обложения налогом является валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с этим законом, т. е. прибыль, показываемая по строке 6 «Расчета налога от фактической прибыли» (Приложение № 4 к Инструкции Госналогслужбы РФ «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» от 10 августа 1995 г. X" 37, в редакции от 18 марта 1997г.).

Включение в бухгалтерские документы искаженных данных в части доходов может выражаться в неотражении полученной выручки и внереализационных доходов по соответствующим счетам бухгалтерского учета (по кредиту счетов 46, 47, 48, 80) в главной книге предприятия (оборотном балансе) или в иных синтетических регистрах (журналы-ордера, ведомости учета реализации и т. д.). Причем сам факт бухгалтерского неотражения данных показателей должен быть совершен умышленно, а последствием этого должна выступить недоплата по налогу на прибыль. Искажение данных о расходах происходит в результате составления фиктивных документов (накладных, квитанций, чеков и т. д.) о расходах предприятия при их реальном отсутствии, искажении фактических совокупных показателей, связанных с доходами и расходами и т. д. Однако неправильный расчет суммы налога при правильно отраженных доходах и расходах не образует состава преступления по ст. 199 УК РФ. Например, неправильное применение льгот по налогу на прибыль не является сокрытием прибыли. В этом случае взыскиваются недоимка и пеня (письмо Госналогслужбы РФ и Минфина РФ от 1 октября 1992 г. № ИЛ-6-01/331, №04-01-09).

Кроме того, при квалификации деяний лица особое значение будет иметь бухгалтерский характер документов, в которые включаются искаженные данные, поскольку в ряде случаев при исчислении налога на прибыль применяются сугубо учетно-налоговые, а не бухгалтерские регистры и документы. Необходимо учитывать, что современное налоговое производство (исчисление и уплата налогов) во многих случаях уже давно строится не на бухгалтерском, а на так называемом налоговом учете. Необходимо также отметить, что некоторые объекты налогообложения вообще не учитываются в составе бухгалтерской документации. В частности, несоставление специального расчета по налогу на прибыль при реализации продукции по цене не выше себестоимости никак не связано с бухгалтерским учетом предприятия, поскольку доначисление выручки (налоговый дисконт) и соответственно налога в этом случае осуществляется исключительно для целей налогообложения без каких-либо бухгалтерских проводок.

В этой связи нельзя согласиться с мнением профессора А. Э. Жалинского, который полагает, что «...искаженные данные считаются включенными в бухгалтерские документы, если последние подготовлены к представлению в налоговые органы...». Дело в том, что в налоговые органы до 26 ноября 1996 года сдавались отнюдь не все бухгалтерские документы предприятия, состав которых достаточно широк, а только определенные отчетные документы (баланс, отчет о финансовых результатах). Однако с 26 ноября 1996 года, т. е. с момента вступления в силу Закона РФ «О бухгалтерском учете», даже эти документы представляются в органы статистики. Представление бухгалтерских отчетов в налоговые органы Законом РФ «О бухгалтерском учете» не предусмотрено.

Сокрытие и не учет объектов налогообложенияКак было указано выше, ст. 162 "2 УК РСФСР предусматривала уголовную ответственность только за сокрытие дохода (прибыли). Вместе с тем в правоприменительной практике и научной литературе сложилось мнение о равнозначности «сокрытия» и «занижения». Так, занижение прибыли очень часто стало рассматриваться как «...сокрытие части полученной прибыли (дохода)». Представляется, что подобная точка зрения не обоснована, поскольку она не учитывает всю специфику формирования и исполнения налогового обязательства. Однако в связи с тем, что по налогу на прибыль с 1 января 1997 года в ст. 199 УК РФ при квалификации уголовно наказуемого деяния применяется конструкция «включение в бухгалтерские документы заведомо искаженных данных о доходах или расходах», представляется, что при уклонении от уплаты этого налога разграничение «сокрытия» и «занижения» свою актуальность потеряло.

В то же время в настоящий момент складывается аналогичная спорная ситуация при разграничении «сокрытия» и «неучета» объектов налогообложения по другим видам налогов.

Сокрытие объекта налогообложения и его неучет - нарушения различные.

Сокрытием объекта налогообложения необходимо считать неотражение (полностью или частично) в бухгалтерском и налоговом учетах предприятия объектов и иных обстоятельств, с наличием которых законодательство связывает возникновение обязанностей налогоплательщика исчислять и уплачивать налог (ст. 11 Закона РФ «Об основах налоговой системы в Российской Федерации»). Как указано в п. 9 Постановления Пленума Верховного Суда РФ от 4 июля 1997 г. № 8, сокрытие объектов налогообложения может выражаться как во включении в бухгалтерские документы и налоговую отчетность заведомо искаженных сведений, относящихся к этим объектам, так и в умышленном представлении в налоговые органы отчетной документации о таких объектах. Однако, развивая данное положение, необходимо учитывать следующее.

В. И. Даль так определяет сокрытие: прятать от других, никому не показывать, таить, умолчать о чем-либо, не оглашать, не обнаруживать, не выдавать и т. д. В этой связи представляется, что сокрытие вообще невозможно обнаружить при документальной проверке отдельно взятого предприятия (объект-то именно сокрыт), а само налоговое правонарушение вскрывается путем сопоставления данных, полученных от других предприятий и банков через осуществление встречных проверок или с широким использованием оперативных данных.

Данный вывод можно обосновать тем, что по отношению к документации факты хозяйственной деятельности (сделки, операции, отгрузки, имущество и т. д.) являются первичными, поэтому изначально существует какой-либо финансово-хозяйственный факт, а уже потом он должен найти свое отражение в учете, причем или в налоговом, или в бухгалтерском. В то же время для возникновения обязанностей по уплате налога достаточное значение имеет не «бумага», а юридический факт, вызывающий необходимость исчислить и уплатить налог, т. е. объект налогообложения. Если же факты есть, а их соответствующего отражения нет, то формальная часть состава сокрытия налицо.

Иными словами, основным признаком сокрытия является полное отсутствие в учете предприятия первичных документальных данных о тех или иных объектах налогообложения. То есть предприятие, фактически обладая объектом налогообложения, не показывает его ни в своих первичных документах, ни в бухгалтерских и учетно-налоговых регистрах, т. е. исключается сама возможность обнаружения и фиксации этого объекта.

Необходимо помнить, что формирование практически всех объектов налогообложения осуществляется в определенной последовательности и в установленных законом временных рамках: месяц, квартал, полугодие, год и т. д. Кроме того, в течение определенного периода времени в учете организации происходит фиксация и накопление тех или иных фактов хозяйственной деятельности, которые по окончании налогового периода попадают в налоговый расчет (декларацию) в виде конечного и итогового объекта налогообложения, и уже на его основе определяется сумма налога, подлежащая взносу в бюджет. Таким образом, формирование объекта налогообложения осуществляется в три этапа по следующей схеме: хозяйственный факт - фиксация и обобщение фактов (бухгалтерский или налоговый учет) - налоговый расчет (подведение итога).

Именно неотражение фактов, формирующих объект налогообложения, есть сокрытие объекта налогообложения, которое происходит непосредственно в учетном процессе предприятия на первичном уровне, так как налогоплательщиком не выполняется основная его налоговая обязанность -вести бухгалтерский учет (п. 1 ст. 11 Закона РФ «Об основах налоговой системы в Российской Федерации»).

Однако многие объекты налогообложения, отражаемые в отчетно-налоговых данных предприятия, являются обобщающими показателями каких-либо результатов его деятельности, и на основе только налоговой отчетности во многих случаях квалификацию налогового деликта дать просто невозможно. Не включение в отчетные данные может произойти по целому ряду причин:

частичное неотражение выручки, имущества и иных финансовых показателей, неправильное применение льгот, завышение затрат или налогов, идущих в уменьшение налогового обязательства (например, по НДС), счетная ошибка, описка и т.д.

Следовательно, само искажение отчетно-налоговых данных говорит лишь о факте налогового правонарушения (как правило, о неучете объекта налогообложения или его элементов). Однако квалификацию данного правонарушения окончательно можно произвести только тогда, когда выяснены все условия нарушения, что невозможно без использования данных первичного бухгалтерского и налогового учетов предприятия. Если встать на точку зрения вышеуказанного разъяснения, то любое искажение отчетных данных можно квалифицировать как сокрытие, а правонарушение в виде «неучета» вообще теряет смысл.

Иными словами, для обоснования объективной стороны сокрытия объекта налогообложения правоохранительным органам необходимо доказать:

во-первых, что у предприятия имелся тот или иной объект налогообложения;

во-вторых, факт отсутствия данных об этом объекте в первичной учетной документации организации;

в-третьих, недопоступление сумм налогов в бюджет (признак материального состава).

На практике сокрытие может выглядеть как неотражение полученной выручки путем неоприходования наличных денег, поступивших в кассу предприятия (работа за «черную наличку»), неоприходование в качестве выручки товара, поступившего по бартеру, неотражение основных фондов, полученных безвозмездно от другого предприятия, а также неотражение в качестве выручки средств, которые перечислены по поручению фирмы ее контрагенту, но со счета предприятия-дебитора в порядке возложения обязательства на третье лицо, уступки права требования или перевода долга. В указанных случаях происходит сокрытие объектов налогообложения по налогу на добавленную стоимость, по акцизам, по налогу на пользователей автомобильных дорог и т. д.

Кроме того, неоприходование полученных товарно-материальных ценностей в учете предприятия влечет за собой сокрытие объекта налогообложения по налогу на имущество.

Интересно отметить, что в ряде случаев в качестве сокрытия объектов налогообложения налоговые органы квалифицируют действия предприятий при их отказе встать на налоговый учет в налоговых органах. Так, в п. 5 Инструкции Госналогслужбы РФ от 27 мая 1992 г. № 13 «О налогообложении прибыли и доходов иностранных юридических лиц» (утратила силу в связи с изданием Инструкции Госналогслужбы РФ от 14 мая 1993 г. X" 20) предусматривалось, что отсутствие регистрации в налоговом органе иностранного юридического лица, осуществляющего деятельность в России через постоянное представительство, рассматривается как сокрытие дохода с целью уклонения от налогообложения.

Неучетом объекта налогообложения следует считать те случаи, когда сами объекты налогообложения в бухгалтерском или налоговом учете предприятия так или иначе отражены, но с нарушением установленного порядка. То есть либо расчет объекта, либо расчет налогооблагаемой базы (в настоящий момент это почти непринципиально) осуществлен неправильно, и это нашло свое отражение в налоговой декларации, представленной в налоговую инспекцию.

Кроме того, для неучета свойственно верное отражение в учете одних элементов объекта налогообложения и неверное определение других элементов этого же объекта. Неучет объекта налогообложения легко выявляется по результатам документальной проверки.

Иными словами, неучет происходит там, где при отражении в документации предприятия фактов, касающихся формирования объекта налогообложения, учет этого объекта и определение его конечного итога в расчетах или налоговой отчетности осуществлены неверно. То есть если недоплата вызвана тем, что объект налогообложения искажен, налицо неучет объекта налогообложения.

В частности, это происходит тогда, когда выручка предприятия отражается не по кредиту счета 46, а по кредиту счета 76 или 79, что влечет за собой невключение данной суммы в расчет налога на добавленную стоимость, налога на пользователей автомобильных дорог и некоторых местных налогов. Иногда предприятия не включают в оборот, облагаемый НДС, суммы, полученные в порядке предоплаты, что также является неучетом объекта налогообложения (см. Постановление Высшего Арбитражного Суда РФ от 16 ноября 1994 г. № 7330/95).

Кроме того, в случае когда предприятия при расчете НДС допускают пересписание НДС, отражаемого по дебету счета 68, также создается неучет объекта налогообложения по этому налогу - добавленной стоимости (см., в частности. Постановления Высшего Арбитражного Суда РФ от 26 марта 1996 г. № 3917/95, от 23 июля 1996 г. X» 7034/95, от 17 сентября 1996 г. № 619/96), если данное нарушение допущено до вступления в силу Федерального закона от 25 апреля 1995 г. Х° 63-ФЗ (см. Информационное письмо Президиума Высшего Арбитражного Суда РФ «Обзор практики применения законодательства о налоге на добавленную стоимость» от 10 декабря 1996 г. № 9).

По другому делу Высший Арбитражный Суд РФ прямо указал, что для целей налогообложения учет объектов ведется в налоговых декларациях и расчетах по конкретному виду налога, поэтому неправильное отражение его в этих отчетно-налоговых документах есть неучет объектов налогообложения (см.

постановление Президиума Высшего Арбитражного Суда РФ от 26 марта 1996 г. №3917/95).

Часто предприятия при расчете среднегодовой стоимости имущества неправильно рассчитывают стоимость оприходованных товарно-материальных ценностей, что также вызывает неучет объекта обложения по налогу на имущество предприятий.

Иногда в налоговом производстве возникают ситуации, когда при существующей недоимке неучет (а тем более сокрытие) объекта налогообложения отсутствует. В частности, это происходит в том случае, когда предприятие неправильно рассчитывает сумму НДС, подлежащего взносу в бюджет, но без занижения оборотов по реализации и добавленной стоимости. Кроме того, недоплата налога в результате неправильного применения налоговой ставки не является неучетом объекта налогообложения (см. Постановление Высшего Арбитражного Суда РФ от 17 сентября 1996 г. №367/96)».

Иными словами, неучет от сокрытия отличается тем, что в первом случае объекты налогообложения так или иначе отражены и зафиксированы в учете и отчетности предприятия, однако сумма налога из-за искажения объекта налогообложения (допущенного по тем или иным причинам) рассчитана неверно. В этом случае к предприятию и его руководству должны применяться меры административной и финансовой ответственности, но не меры уголовного преследования.

Момент окончания преступления по сокрытию объектов налогообложенияСложным до настоящего времени оставался вопрос о моменте окончания преступления по сокрытию объектов налогообложения. Так, в литературе неоднократно высказывалось мнение, что преступление по ст. 199 УК РФ считается оконченным в момент совершения действий, образующих уклонение от уплаты налогов, т. е. включение в бухгалтерские документы, представляемые в налоговые органы, заведомо искаженных данных. С этой точкой зрения абсолютно обоснованно не согласился Пленум Верховного Суда РФ, указав в п. 5 своего Постановления от 4 июля 1997 г. № §, что преступления, предусмотренные ст. 198 и 199 УК РФ, считаются оконченными с момента фактической неуплаты налога за соответствующий налогооблагаемый период в срок, установленный налоговым законодательством. Представляется, что данная позиция обусловлена следующими обстоятельствами.

Согласно примечанию к ст. 199 УК РФ, уклонение от уплаты налогов признается совершенным в крупном размере, если сумма неуплаченного налога, превышает одну тысячу минимальных размеров оплаты труда. Однако налоги становятся неуплаченными только в момент истечения срока их уплаты. В то же время до наступления срока уплаты налога можно вести речь о приготовлении или покушении на уклонение от уплаты налогов. Ведь формирование практически всех объектов налогообложения, как было указано выше, осуществляется в течение определенного срока (налоговый период), в рамках которого происходит фиксация и накопление тех или иных фактов хозяйственной деятельности, которые по окончании этого периода попадают в налоговый расчет в виде итогового объекта налогообложения. Однако до наступления срока платежа предприятие может исправить допущенные нарушения и уплатить налог правильно без ущерба для бюджета.

Кроме того, нельзя считать уклонением от уплаты налогов случаи, когда предприятие по тем или иным причинам вместе с недоплатой имеет и переплату залогов. Например, в случае, если предприятие занизило выручку, но одновременно занизило и затраты (или не воспользовалось льготой), необходимо определять действительную сумму недоимки с учетом переплаты.

В заключение хотелось бы особо отметить, что в соответствии со ст.. 199 УК РФ уголовная ответственность наступает не за любой факт недоплаты налога в бюджет, а только в случае, когда эта недоплата возникла в результате сокрытия объектов налогообложения, которое должно быть доказано в установленном законом порядке.

ЗаключениеСледует знать:

Незнание закона

не освобождает от ответственности.

Список литературы

1. Петрова Г. В. Ответственность за нарушение налогового законодательства. М. 1995.

2. Проскуров В. С. Виды ответственности за нарушение налогового законодательства. М. 1996.

3. Лапач Л. В., Шепелева Л. Ю., Шимбарева Н. В. Судебно-арбитражная практика. М. 1997.

5. Брызгалии А. В., Берник В. Р., Головкин А. Н., Попов О. Н., Зарипов В. М. Налоговая ответственность: штрафы, пени, взыскания. М. 1997.

6. Основы налогового права. Под ред. С. Пепеляева. М. 1995.

7. Бойков О. Рассмотрение арбитражными судами налоговых

Похожие работы

... . Так, согласно п. 11 письма Госналогслужбы РФ от 5 марта 1994 г. № ВГ-6-14/72 «Об отдельных вопросах применения мер ответственности за нарушения налогового законодательства», было установлено, что в соответствии с гражданским законодательством при преобразовании одного предприятия в другое к вновь возникшему предприятию переходят только имущественные права и обязанности прежнего предприятия. Так ...

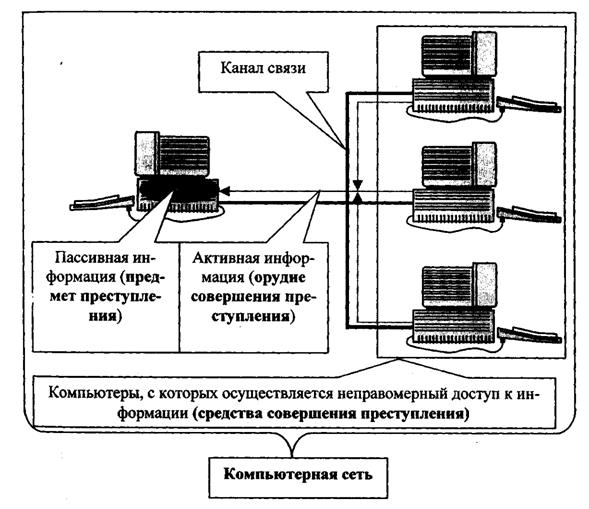

... определенной деятельностью, получило определенное образование. Главное, чтобы оно имело доступ к ЭВМ. ГЛАВА 3. ОСОБЕННОСТИ КВАЛИФИКАЦИИ ПРЕСТУПЛЕНИЙ СОВЕРШАЕМЫХ В СФЕРЕ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ 3.1 Квалификация преступлений в сфере компьютерной информации, совершенных группой лиц по предварительному сговору и организованной группой Одним из квалифицирующих признаков состава преступления, ...

... –http://law.rambler.ru/library/norubs/9577/index.html. 2. crime-research.ru 3. http://www.crime-research.ru/library/Golovin.htm 4. Сорокин А.В. Судебная практика по делам о преступлениях в сфере компьютерной информации. – http://www.zaural.ru/procur/my_page.htm. Приложение 1 ОБВИНИТЕЛЬНОЕ ЗАКЛЮЧЕНИЕ по уголовному делу 73129[16] по обвинению Т. и К. в совершении ...

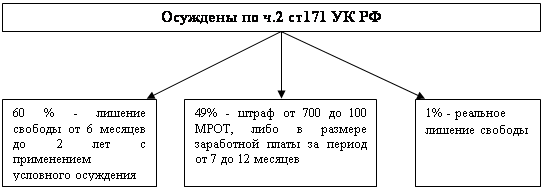

... , это прежде всего корыстный мотив, желание обогатиться или поправить свое материальное положение за счет совершения преступления. 3. Назначение наказания за незаконное предпринимательство по уголовному законодательству РФ Уголовный закон (ст. 171 УК РФ) дифференцирует ответственность и наказание в зависимости от суммы извлеченного дохода или крупного ущерба, причиненного в результате ...

0 комментариев