КАБАРДИНО-БАЛКАРСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Курсовая работа

по Финансовому анализу

Нальчик - 1999 г.

СОДЕРЖАНИЕ.

Анализ движения денежных потоков.

Понятие денежных потоков. Анализ формирования чистых потоков денежных средств в результате текущей, инвестиционной и финансовой деятельности.

Методы исчисления денежных потоков (прямой и косвенный). Информационная база анализа. Интерпретация информации отчета о движении денежных средств.

Обоснование целевого остатка денежных средств. Анализ стабильности денежных потоков в результате текущей деятельности. Прогнозный анализ движения денежных потоков и оперативное управление денежными потоками.

Анализ доходности деятельности.

Основные характеристики доходности деятельности: рентабельность, прибыльность, производительность и особенности их использования для целей анализа.

Система показателей рентабельности и их взаимосвязь.

Детализация обобщающих показателей рентабельности. Схема показателей Дюпона и возможности ее использования для целей составления аналитического заключения об эффективности деятельности предприятия за истекший период, а также для прогнозных расчетов и обоснования ценовой политики.

Анализ финансирования проектов.

Анализ выбора форм финансирования проектов. Анализ структуры финансирования.

Анализ денежных потоков от инвестиционного проекта в условиях ограниченности финансовых ресурсов.

Анализ и обоснование бюджета инвестиций. Практические подходы к формированию бюджета инвестиций.

Задачи.

Анализ движения денежных потоков.

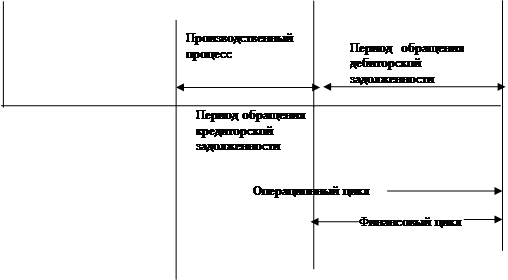

Поток денежных средств – это количество денежных средств, которое получает и выплачивает предприятие в течении отчётного или планового периода.

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Существует два метода исчисления денежных потоков. Прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, полученные авансы и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов, и др.) денежных средств, т.е. исходным элементом является выручка. Данный метод позволяет судить о ликвидности предприятия, раскрывая движение денежных средств на его счётах.

Следует отметить, что прямой метод не раскрывает взаимосвязи полученного финансового результата и изменение величин денежных средств на счётах предприятия. Для определения этой взаимосвязи используется косвенный метод, который основывается на идентификации и учете операций, связанных с движением денежных средств и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

В ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой пробыли. Например выбытие основных средств связано с получением убытка в размере их остаточной стоимости. Величина денежных средств в данном случае не меняется, поэтому недоамортизированная стоимость должна быть добавлена к величине чистой прибыли. Не вызывает оттока денежных средств начисление амортизации. Что же повлияло на сокращение денежных средств к концу года? Ответить на этот вопрос помогает косвенный метод.

Основным источником информации для проведения анализа движения денежных потоков является баланс (ф.№ 1), приложение к балансу (ф.№ 5), отчет о финансовых результатах и их использовании (ф.№ 2). Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному "притоку" или "оттоку" денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия - вполне удовлетворительным. Показанные в отчетности предприятия данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств.

Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Для расчета прироста или уменьшения денежных средств в результате производственно-хозяйственной деятельности необходимо осуществить следующие операции:

1) Рассчитать оборотные активы и краткосрочные обязательства, исходя из метода денежных потоков.

2) Корректировка чистой прибыли на расходы, не требующие выплаты денежных средств.

3) Исключить влияние прибылей и убытков, полученных от неординарной деятельности.

Инвестиционная деятельность включает в основном операции, относящиеся к изменениям в необоротных активах. Это - "Реализация и покупка недвижимости", "Продажа и покупка ценных бумаг других компаний", "Предоставление долгосрочных займов", "Поступление средств от погашения займов".

Финансовая сфера включает такие операции как изменения в долгосрочных обязательствах фирмы и собственном капитале, продажа и покупка собственных акций выпуск облигаций компании, выплата дивидендов, погашение компанией своих долгосрочных обязательств.

Анализ доходности деятельности.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность продукции, продаж (показатели оценки эффективности управления);

Рентабельность производственных фондов;

Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

1.Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

2.Рентабельность вложений предприятия.

Рентабельность вложений предприятия- это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

| Рентабельность | Прибыль | |

| = | ——————————— | |

| продаж | Выручка от реализации |

| Рентабельность | Прибыль | |

| средств или их | = | ————————————— |

| источников | Средняя за период величина средств или их источников |

В данных формулах намеренно не конкретизирован показатель прибыли, поскольку в качестве него может быть взята прибыль от реализации продукции (работ, услуг) или балансовая прибыль, облагаемая налогом прибыль, чистая прибыль, остающаяся в распоряжении предприятия после уплаты налогов. Между рассматриваемыми финансовыми коэффициентами существует определенная взаимосвязь:

| Рентабельность | Рентабельность | Оборачиваемость | ||

| средств или их | = | х | средств или их | |

| источников | продаж | источников |

Эта формула показывает, что прибыльность средств предприятия или их источников обусловлена как ценообразовательной политикой предприятия и уровнем затрат на производство реализованной продукции (они комплексно отражаются в показателе рентабельности продаж), так и деловой активностью предприятия, измеряемой оборачиваемостью средств или их источников.

Многофакторная модель Дюпон анализа эффективности деятельности компании.

Система финансового анализа Дюпон (The DuPont System of Analysis) в первую очередь исследует способность предприятия эффективно генерировать прибыль, реинвестировать ее, наращивать обороты.

В модели Дюпон используют коэффициенты:

рентабельность продаж,

оборачиваемость чистых активов,

рентабельность чистых активов,

рентабельность собственного капитала,

показатель экономического роста компании,

средневзвешенная стоимость капитала.

Рентабельность продаж — это способность генерировать прибыль от продаж.

| Прибыль до налогообложения |

| Объем продаж |

Данный показатель отражает только оперативную деятельность предприятия. Он не имеет ничего общего с финансовой деятельностью.

Средний уровень рентабельности продаж в разных отраслях разный, поэтому не существует какого-либо единого стандарта для данного показателя. Этот показатель является хорошим критерием для сравнения состояния предприятия с отраслевым стандартом.

Это ключевой управленческий показатель. Он хорош для того, чтобы быстро увидеть, как каждый элемент данной блок-схемы влияет на рентабельность продаж.

Оборачиваемость чистых активов.

Данный показатель характеризует количество продаж, которое может быть сгенерировано данным количеством активов. Он показывает, насколько эффективно используются активы.

| Объем продаж |

| Чистые активы |

Он показывает, сколько раз в году суммарный капитал оборачивается внутри компании.

Рентабельность чистых активов характеризует результат оперативной деятельности предприятия. Она показывает тот возврат, который генерируется фондами (собственным капиталом и кредитами банков), используемыми в бизнесе.

Рентабельность чистых активов является первичным показателем, который:

позволяет контролировать эффективность бизнеса;

связывает баланс и отчет о прибылях и убытках;

позволяет оценить бизнес не только на основании получаемой прибыли.

Формула для расчета показателя:

| Оперативная прибыль | ||

| Рч.а. | = | —————————— |

| Чистые активы |

Элементы Рч.а.

Чистые активы = Фиксированные активы + Рабочий капитал = Суммарный капитал = Собственный капитал + Кредиты (долгосрочные и краткосрочные).

Оперативная прибыль: прибыль до выплаты процентов по кредитам и налога на прибыль.

Рч.а. разделяет оперативные и финансовые аспекты деятельности предприятия.

Рентабельность собственного капитала. Данный показатель является наиболее важным с точки зрения акционеров компании. Он характеризует прибыль, которая приходится на собственный капитал. Этот коэффициент включает в себя такие важные аспекты, как платежи по процентам за кредит, налог на прибыль, а также эффект от используемой суммы кредитов.

| Чистая прибыль после налогообложения | ||

| Рс.к. | = | —————————— |

| Собственный капитал |

Финансовый рычаг. Данный показатель характеризует предел, до которого может быть улучшена деятельность компании за счет кредитов банков. Таким образом, эффект от кредитования деятельности предприятия за счет банка может быть либо отрицательным, либо нулевым, либо положительным.

Основным критерием оценки эффективности финансового рычага является ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов в структуре постоянного капитала (кредиты банка + собственный капитал) приводит к росту показателя рентабельности собственного капитала и наоборот, если банковская ставка выше рентабельности чистых активов, то увеличение доли кредитов в структуре капитала будет приводить к снижению рентабельности собственного капитала.

В модели Дюпон используется следующий способ вычисления финансового рычага:

| Кредиты + Собственный капитал | Кредиты | ||

| —————————————— | = | —————————— | + 1 |

| Собственный капитал | Собственный капитал |

В числителе данной дроби находится фактически сумма чистых активов, если мы рассматриваем активную часть баланса. Поэтому при умножении показателя рентабельности чистых активов на финансовый рычаг происходят следующие сокращения:

| Оперативная прибыль | Объем продаж | Чистые активы | Оперативная прибыль | |||

| —————— | * | —————— | * | —————— | = | ——————— |

| Объем продаж | Чистые активы | Собственный капитал | Собственный капитал |

Операция перехода к показателю Рс.к. еще не закончена. Для того, чтобы закончить данный переход, необходимо ввести в формулу поправочный коэффициент, так как в числителе показателя рентабельности собственного капитала должна находиться прибыль после налогообложения.

| Оперативная прибыль | (П-I)*(1-T) | Чистая прибыль после налогообложения | ||

| ——————————— | * | —————— | = | ——————————— |

| Собственный капитал | П | Собственный капитал |

где П - оперативная прибыль; I - сумма процентов; T - процентная ставка налога на прибыль.

Какая величина финансового рычага может считаться достаточной? Как показывают многочисленные исследования структуры капитала различных предприятий западных стран, значение плеча финансового рычага не должно быть ниже 3, т.е. соотношение заемных средств и собственных средств не должно быть меньше 2. Почему так? Потому что всегда выгоднее финансировать бизнес за счет заемных средств, увеличивая тем самым доход на акционерный капитал. Однако слишком большое значение финансового рычага тоже плохо, так как это сопряжено с высоким риском. В чем заключается данный риск? Чем сильнее финансовый рычаг, тем опаснее оставить своих акционеров без обещанной прибыли в случае даже незначительного непредвиденного снижения прогнозируемого объема продаж, при этом возможны случаи резко отрицательных значений Рс.к..

Коэффициент реинвестирования фактически характеризует дивидендную политику предприятия, т.е. показывает, какую часть чистой прибыли после налогообложения фирма изымает из обращения в виде выплачиваемых дивидендов, а какую реинвестирует в производство.

Цель любой компании - добиться высокой доли быстрорастущего прибыльного рынка. Политика данного рынка - 100% реинвестирование прибыли, т.е. добиться значения показателя реинвестирования равного 1.

| Реинвестированная прибыль | ||

| Коэффициент | = | ——————————————————— |

| реинвестирования | Чистая прибыль после налогообложения |

Если теперь данный коэффициент умножить на показатель Рс.к., то мы получим следующую формулу:

| Чистая прибыль после налогообложения | Реинвестированная прибыль | Реинвестированная прибыль | ||

| —————————— | * | ————————— | = | —————————— |

| Собственный капитал | Чистая прибыль после налогообложения | Собственный капитал |

Если полученный коэффициент, чтобы быть технически аккуратным, умножить на поправочный коэффициент соотношения собственного капитала на конец года к собственному капиталу на начало года, то мы получим окончательную формулу коэффициента экономического роста модели DuPont:

| Реинвестированная прибыль | Собственный капитал на конец периода | Реинвестированная прибыль | ||

| ————————— | * | ————————— | = | ———————— |

| Собственный капитал на конец периода | Собственный капитал на начало периода | Собственный капитал на начало периода |

Показатель экономического роста компании. Для характеристики скорости экономического роста компании, способности наращивать оборот применяется показатель достижимого уровня роста SGR, равный отношению приращения выручки (оборота) за период к величине выручки за предыдущий период,

SGR=DS/S1.

Суть показателя экономического роста компании (SG) отражается в количестве прибыли, которую реинвестирует предприятие в течении одного календарного года как процент к собственному капиталу, который был у предприятия на начало года,

| Реинвестированная прибыль | |

| SGR= | —————————————————— |

| Собственный капитал на начало периода |

Экономический рост компании - это показатель того максимума роста в продажах, которого может достичь компания при сохранении пропорций своего финансового состояния. В этом случае

| Изменение собственного капитала | ||

| SGR=DS/S1= | ——————————————————— | = SG, |

| Собственный капитал на начало периода |

то есть при самоподобном росте компании показатели SGR и SG совпадают.

SG = Рентабельность чистых активов * Рычаг * Коэффициент реинвестирования * (Чистая прибыль/Оперативная прибыль)*E(2)/E(1).

Основным достоинством данного показателя является его комплексность, т.к. факторы, его составляющие, позволяют отслеживать всю деятельность компании. С помощью данного показателя мы можем оценить рынки наших продуктов, сами продукты, а также финансовую деятельность предприятия. Мы можем проверить, насколько хорошо наша финансовая деятельность поддерживает производственные и маркетинговые планы. Если потенциал нашего роста недостаточен, то мы можем принять решение об изменении рентабельности продаж, оборачиваемости чистых активов, финансового рычага, коэффициента реинвестирования.

Средневзвешенная стоимость капитала. Как уже было отмечено, показатель рентабельности чистых активов является мерилом оперативной деятельности предприятия. Он показывает тот возврат, который генерируется инвестирующими фондами. Поэтому финансовому менеджеру очень полезно знать, какое минимально допустимое его значение возможно для данного предприятия. С чем это связано? Чистые активы — это те активы, которые обеспечиваются инвестирующими фондами (долгосрочным капиталом), а данный капитал имеет определенную стоимость в виде обещания предприятия гасить проценты по кредитам и выплачивать дивиденды. Таким образом, финансовому менеджеру также необходимо знать, сколько предприятию стоит постоянный капитал.

В западной экономике данный показатель называется средневзвешенной стоимостью капитала. Формула для его вычисления достаточно проста:

| R(1-T)L | DE | L | E | ||||

| WACC = | ———— | + | ——— | = R(1-T) | ——— | + D | ———, |

| L+E | L+E | L+E | L+E |

где:

R - кредитная ставка банка;

T - ставка налога на прибыль;

L - сумма кредитов банка;

E - собственный капитал;

D - процент дивидендов.

Окончательно данная зависимость может быть представлена в следующем виде:

| Рентабельность | WACC | |

| чистых | >= | ————— |

| активов | 1-T |

О чем говорит эта формула? Если рентабельность чистых активов выше средневзвешенной стоимости капитала (с поправкой на налог на прибыль), то предприятие способно выплатить не только проценты по кредитам и обещанные дивиденды, но также часть чистой прибыли реинвестировать в производство. Если левая и правая часть уравнения равны, то это значит, что предприятие способно только рассчитаться по текущим обязательствам перед банком и перед акционерами, при этом ничего не оставив для реинвестирования. Если рентабельность чистых активов ниже средневзвешенной стоимости капитала, то это значит, что у предприятия могут возникнуть серьезные проблемы с привлечением нового капитала. Именно поэтому отслеживание данного соотношения является одной из важнейших задач финансового менеджера.

Анализ финансирования проектов.

Финансовый менеджер постоянно сталкивается с проблемой выбора источников финансирования. Особенность ее состоит и в том, что обслуживание того или иного источника обходится предприятию неодинаково. Каждый источник финансирования имеет свою цену, причем эта цена может иметь и стохастическую природу.

Любое инвестиционное решение основывается на

а) оценке собственного финансового состояния и целесообразности участия в инвестиционной деятельности;

б) оценке размера инвестиций и источников финансирования;

в) оценке будущих поступлений от реализации проекта.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестированию осложняется различными факторами:

вид инвестирования;

стоимость инвестиционного проекта;

множественность доступных проектов;

ограниченность финансовых ресурсов, доступных для инвестирования;

риск, связанный с принятием того или иного решения и т.п.

Принципы, обуславливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида:

обновление имеющейся материально-технической базы;

наращивании объемов производственной деятельности;

освоение новых видов деятельности.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна.Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть целый ряд новых факторов:

возможность изменения положения фирмы на рынке товаров;

доступность дополнительных объемов материальных, трудовых и финансовых ресурсов;

возможность освоения новых рынков и др.

Очевидно, что важным является вопрос о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с принятием проектов стоимостью 1 млн.руб. и 100 млн.руб. различны. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, то есть ограничивается максимальная величина инвестиций, в рамках котрой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-либо критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-либо один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем, любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования, Поэтому возникает задача оптимизации инвестиционного портфеля.

Весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому решения принимаются на интуитивной основе.

Принятие решений инвестиционног характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-либо универсального метода, пригодного для всех случаев жизни, не существует.

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвистиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Воспринимать ее можно по разному в зависимости от существующих объективных и субъективных условий: темпов инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы:

а) основанные на дисконтированных оценках;

б) основанные на учетных оценках.

ЛИТЕРАТУРА

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М: Инфра-М, 1996 - 176 с.

Аудит и финансовый анализ. - III кв., 1997.

Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет,1996.

Похожие работы

... сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи. 2. Анализ движения денежных потоков Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления ...

... оборот, не приносит дохода. Кроме того, на реальную стоимость денег влияют инфляционные процессы, обесценивая их во времени. Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на ...

... капитала увеличилась до 7,3%. Проведенный анализ показателей использования оборотного капитала свидетельствует о повышении эффективности его использования. 3.2 Анализ системы управления движением денежных потоков ГУЗ «Областной кожно-венерологический диспансер» Проведем анализ поступлений финансовых средств по комплексным целевым программам из бюджета. Таблица 4 Анализ поступлений ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

0 комментариев