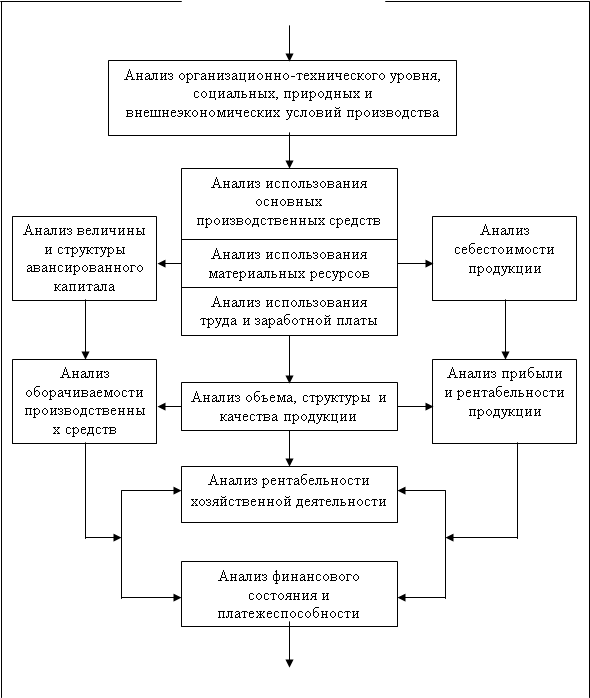

ВВЕДЕНИЕ. 3

1. РАЗДЕЛ 1. 7

1.1. Задачи и источники анализа. 7

1.2. Анализ обеспеченности рабочей силой. 8

1.3. Влияние производительности труда на объемы выполненных работ. 9

1.4. Анализ заработной платы. 11

1.5. Анализ соотношения темпов прироста производительности труда и средней заработной платы. 12

2. РАЗДЕЛ 2. 14

2.1. Задачи анализа и источники информации. 14

2.2. Общая оценка состояния основных средств. 15

2.3. Анализ фондоотдачи. 17

3. РАЗДЕЛ 3. 19

3.1. Задачи и источники анализа. 19

3.2. Анализ себестоимости по видам работ. 21

3.3. Анализ себестоимости по статьям затрат. 21

4. РАЗДЕЛ 4. 22

4.1. 22

4.1.1. Коэффициенты рентабельности капитала. 23

4.1.2. Анализ расчета рентабельности активов по чистоте прибыли. 23

4.1.3. Коэффициент рентабельности продаж. 24

4.2. 24

4.2.1. Расчет коэффициента рентабельности. 24

5. РАЗДЕЛ 5. 26

5.1. Понятие базовых показателей. 26

5.1.1. Понятие финансовой устойчивости предприятий. 28

5.1.2. Внутренняя и внешняя устойчивость предприятия. 28

5.1.3. Общая устойчивость предприятия. 28

5.1.4. Основные показатели оценки финансовой устойчивости предприятий. 29

5.2. Определение структуры баланса. 32

5.3. Анализ и оценка восстановления платежеспособности предприятия. 33

5.4. Анализ динамики валюты баланса. 35

5.5. Анализ структуры пассивов предприятия. 35

5.6. Анализ структуры активов предприятия. 36

6. Выводы и предложения. 36

ЛИТЕРАТУРА. 38

ВВЕДЕНИЕ.«Предмет, содержание, задачи, цели и методы

технико-экономического анализа».

В научной системе планового управления экономическим и социальным развитием производства большое значение имеет экономический анализ.

Экономический анализ хозяйственной деятельности - это комплексное изучение работы предприятий и их объединений с целью объективной оценки ее результатов и выявления возможностей дальнейшего повышения эффективности хозяйствования.

Предметом анализа является хозяйственная деятельность конкретных предприятий, их структурных подразделений, объединений, министерств и ведомств, направленная на выполнение плана и ее эффективность, отражаемые в системе показателей плана, учета и отчетности и прочих источниках информации. Эта деятельность рассматривается, прежде всего, под углом зрения ее соответствия социально-экономическим и политическим задачам с целью ее оценки и выявления резервов дальнейшего улучшения.

Общими для всех отраслей народного хозяйства задачами анализа являются:

1. Оценка обоснованности и напряженности плана.

2. Определение базовых показателей для планирования на предстоящий период.

3. Оценка результатов хозяйственной деятельности, проверка выполнения плана, разграничения с этой целью зависящих и не зависящих от анализируемого объекта причин изменения показателей.

4. Подведение итогов внутризаводского хозрасчета на основе определения влияния отдельных сторон деятельности, отдельных звеньев и отдельных исполнителей на общие ее результаты.

5. Выявление резервов повышения эффективности хозяйствования и путей их использования, содействие техническому прогрессу и распространению передового опыта.

6. Прогнозирование ожидаемых результатов хозяйственной деятельности.

7. Подготовка материалов для выбора оптимальных управленческих решений.

Экономический анализ хозяйственной деятельности, как промежуточный этап процесса управления предприятием имеет целью:

· Дать правильную оценку состояния объекта и показать, насколько это состояние отличается от требуемого.

· Выявить возможности и пути перевода объекта из фактического состояния в требуемое состояние.

· Определить величину и характер резервов роста эффективности хозяйствования.

· Подготовить материалы для выбора оптимальных решений по оперативному регулированию производства и планированию дальнейшей хозяйственной деятельности с учетом выявления резервов.

От своевременности и правильности аналитических выводов в значительной степени зависит научная обоснованность и оптимальность этих решений.

В технико-экономическом анализе распространенным является индуктивный метод; вначале изучаются ход хозяйственных операций и отражающие их показатели работы по отдельным рабочим местам и производственным бригадам, а затем происходит восхождение от этих конкретных показателей к более абстрактным обобщающим показателям хозяйственной деятельности в целом по анализируемому объекту.

Метод анализа - это способ системного комплексного изучения, измерения и обобщения влияния, отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации.

Системный подход, комплексное изучение экономики, техники, технологии и организации производства, социального развития коллектива и всех многообразных факторов, влияющих на эффективность хозяйствования, является важнейшей особенностью метода анализа.

Количественные показатели характеризуют абсолютные величины, масштаб деятельности строительной организации: ввод объектов и мощностей в действие, объемы строительно-монтажных работ, численность персонала, его состав, потребность в материально-технических ресурсах, оборотных средствах и т.д.

Качественные показатели определяют эффективность строительного производства, состояние деятельности строительной организации: производительность труда, степень использования машин и механизмов, уровень рентабельности, расход материально - энергетических ресурсов и других ресурсов, на единицу выполненных строительно-монтажных работ и др.

Информационное обеспечение различается по видам анализа.

Финансово-экономический анализ, проводимый ежемесячно, ежеквартально и ежегодно охватывает все стороны работы объекта в их взаимодействии, базируется в первую очередь на месячной, квартальной, и годовой бухгалтерской и статистической отчетности, ориентируется на обобщающие стоимостные показатели эффективности хозяйствования, отражаемые этой отчетностью.

Внутримесячный оперативный анализ не может использовать отчетность, т.к. большинство отчетных форм составляется за месяц и более длительные периоды. Он опирается на планово-диспетчерские материалы, первичные документы и регистры текущего бухгалтерского и оперативного учета предприятия, а также Госбанка.

Технико-экономический анализ опирается на технико-производственные показатели, характеризующие потребляемые материалы и топливо, состав и техническое состояние оборудования, использование мощностей на отдельных производственных участках, технический уровень выпускаемой продукции. Основная информация для технико-экономического анализа поступает от технических служб и производственных цехов.

Функционально - стоимостной анализ в основном использует техническую документацию. Привлекаются рабочие чертежи на изделия, сборочные единицы и детали, карты технического уровня на продукцию, технологические регламенты, подетальные нормы трудоемкости и расхода материалов, технические условия и др. Из бухгалтерского учета черпаются только данные о затратах на изготовление аналогичных изделий и по возможности, материальных носителей отдельных их функций, а также о претензиях к качеству изделий от потребителей.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности - в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Существуют два типа связей, которые подвергаются исследованию в процессе факторного анализа: функциональные и стохастические.

Связь называется функциональной, или жестко детерминированной, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Связь называется стохастической (вероятной), если каждому значению факторного признака соответствует множество значений результативного признака, т.е. определенное статистическое распределение.

Рассмотренные связи могут быть прямыми и обратными. В первом случае рост (убывание) факторного признака влечет за собой рост (убывание) результативного признака. Во втором случае рост (убывание) факторного признака влечет за собой убывание (рост) результативного признака.

В факторном анализе наиболее распространенным является метод ценных подстановок. Влияние факторов отражается через частные (факторные) показатели, а результат - через обобщающий (результатный) показатель.

Сущность приема цепных подстановок заключается в последовательной замене базисной величины частных показателей входящих в расчетную формулу, фактической величиной этих показателей и измерение влияния произведенной замены на изменение величины изучаемого обобщающего показателя.

1. РАЗДЕЛ 1.«Анализ показателей по труду и оплате труда».

1.1. Задачи и источники анализа.В производственно-экономическом плане находят отражения взаимоувязанные показатели численности персонала строительной организации, использование рабочего времени, производительности труда и заработной платы. Для их расчета и оценки используются как утверждаемые, так и расчетные показатели, а также планово-производственные нормы.

Под планово-производственными нормами затрат труда и заработной платы понимают комплексные нормы, разработанные на основе производственной калькуляции затрат труда и заработной платы, на укрупненные единицы измерения СМР.

Задачами анализа являются: установленные степени напряженности плановых заданий и рациональности, использование трудовых ресурсов строительной организации в целом и по ее структурным подразделениям в отдельности; проверка соблюдения соотношения между темпами роста производительности труда и средней заработной платы; выявление резервов роста ПТ, экономного использования фонда з/п. и разработки мероприятий, по использованию имеющихся резервов.

Источниками анализа являются: производственно-экономический план, данные годового и периодического отчетов по форме № 3-Т. В этом отчете содержатся показатели, позволяющие дать характеристику деятельности строительной организации по выполнению плана по труду и з/п. за анализируемый период. При анализе используется и отчет по форме № 4-Т о выполнении норм выработки, а также нормы затрат труда и з/п., регистра бухгалтерского и оперативного учета и другие источники информации.

1.2. Анализ обеспеченности рабочей силой.Анализ показателей плана по труду начинается с оценки обеспечения строительной организации рабочей силой. Обеспеченность анализа показывает как в разрезе трех групп персонала (СМР, подсобное производство, обслуживающие и прочие хозяйства), так и рабочих, включая МОП и рабочих охраны, служащих, в том числе руководителей и специалистов. Обеспеченность рабочей силой характеризуется следующими показателями по труду. (См. Таблицу №1).

Для большей детализации обеспеченности строительной организации рабочей силой определяется соотношением между группами и категориями персонала. Анализ позволяет выявить имеющиеся улучшения расстановки и использования рабочей силы, а также установить причины, вызванные теми или иными отклонениями от плана.

Численность рабочих в подсобных производствах не всегда пропорциональна росту объемов работ или численности рабочих занятых на СМР. Увеличение численности оправдано тем, что при создании новых производств, способствующих расширению индустриализации СМР.

Внедрение в строительство новой техники передовой организации производства обуславливают необходимость увеличения инженерных работ. Это вызывает потребность анализировать не только количественный, но и качественный состав работников и отдельно управленческого персонала. С этой целью изучают динамику уделяемого веса служащих, в общей численности работающих.

В данном случае объем СМР выполнен на 105,6 %. На этом объеме требуется 1163х105,6%:100=1097 человек.

Фактическая численность 1193.Следовательно, недостатка в рабочих нет.

1.3. Влияние производительности труда на объемы выполненных работ.На основании данных таблицы 1 можно сказать, что объем СМР составит

15999 тыс. руб., что выше планового на 849тыс. руб.(15999-15150).Если объем СМР представлен в виде произведения численности работников на их годовую выработку, то плановая его величина составит 15150тыс. руб.(1570*9625).

Способ цепных подстановок используют при расчетах влияния фактического, на отклонение от планового, объема работ. Первая подстановка - замена планового показателя численности фактического количества работников - дает возможность рассчитать, какой объем СМР был бы выполнен при фактическом числе, если бы их производительность труда осталась на плановом уровне15352тыс. руб.(1595*9625), т.е. за счет превышения численности плановой работников, выполнен дополнительный объем СМР на 202тыс. руб.(15352-15150).

При второй подстановке замена планового показателя выработки на фактический ее уровень, т.е.1595*10031=15999тыс. руб., что показывает увеличение объема СМР на 647тыс. руб.(15999-15352) за счет роста производительности труда работников. Баланс отклонений равен 202+647=849тыс. руб. Объем работ 647 полученный за счет роста производительности труда составляет 76,2% общего прироста (647/ 849*100). Такое перевыполнение плана СМР не отвечает современным требованиям.

Выполнение плана среднегодовой выработки 1 работающего несколько выше, чем 1 рабочего. Степень выполнения плана по среднегодовой выработке 1-ющего не отличается от уровня выполнения плана по ТТ. 1 рабочего при соблюдении плана строительных рабочих.

Таким образом, изменение структуры в составе производственного персонала оказывает влияние на уровень показателя ПТ, рассчитанного на одного работающего.

Удельный вес в общем, составе 73,888% (1163/1574*100).

Фактическая выработка 1 работающего увеличено на 10031-9625=406 рублей, при удельном весе рабочих 74,756%(1193/1598*100), т.е. структура, улучшилась за счет увеличения числа рабочих на 0,908%(74,796-73,888). При прочих равных условиях обеспечен прирост выработки на 118рублей(13027*0,908%). Остальной прирост 288(406-118), является результатом роста ПТ 1 рабочего на 384 рубля или 384*74,796=288.

ВЫВОД. Положительное влияние роста удельного веса рабочих на уровень ПТ верен при определенных условиях и небольших пределах, так как необоснованное уменьшение доли ИТР в составе работающих может привести к замедлению творческой деятельности и НТП в строительной организации, к отрицательному влиянию на уровень ПТ.

Недобор служащих влияет на выполнение обязанностей ИТР и рабочих, а также выполнение их функций.

Анализ использования рабочей силы в организации выполнен по таблице 2 «Баланс рабочего времени».

По данным таблицы общее число не явок на работу по отношению к отработанным человеко-дням составляет 19761/276776*100=7.1%, против 7%по плану. Прогулы и простои отняли 912, а потеря рабочего времени по болезни 2721. По отношению к общему числу не явок прогулы и простои составляют 5% (912/19761*100), по болезни 14% (2721/19761*100). По сравнению с прошлым годом число простоев и прогулов снизилось на 5%, по болезни увеличилось на 14%. Целосменные потери рабочего времени снизили среднегодовую выработку рабочих. Выработка рабочих в среднем за год превысила плановую выработку на 13411-13127=384. Это достигнуто благодаря часовой производительности труда на 8,4758-8,1160=0,3598 рублей. Среднегодовая выработка равна: число явок одного рабочего* на продолжительность рабочего дня. Так по плану она равна 13027, по факту-12860. Следовательно, целодневные потери рабочего времени снизили выработку рабочего на 167 рублей. При фактической продолжительности рабочего времени и планового уровня часовой ПТ выработка одного рабочего выразилась бы в сумме- 12841=232*6,82*8,116, что означает снижение годовой выработки на 19 рублей (12841-12860) из-за простоев.

ВЫВОД: фактический уровень среднегодовой выработки сложился при фактических показаниях отработанных дней, часов и ПТ 232*6,82*8,4758=13,411 рублей, что выше предыдущего показателя на 570 рублей (13411-12841) в результате роста часовой выработки. Это позволило перекрыть негативное влияние потерь рабочего времени и добиться превышения планового уровня среднегодовой выработки одного рабочего на 384 рубля, что равно общему отклонению от плана по среднегодовой выработке.

1.4. Анализ заработной платы.Оплата по труду в современных условиях хозяйствования остается основным источником доходов трудящихся, на основе чего растет уровень жизни и благосостояния народа. Заработная плата входит в состав производственных затрат. Поэтому рост ЗП допустим только в соответствии с повышением эффективности использования труда на производстве, при том при опережающем темпе прироста ПТ.

Плановый фонд ЗП отражается в отчете о выполнении плана по труду ф. № 3-Т. Так в рассматриваемой строительной организации расчетный фонд ЗП составляет: 15150*23,58/100=3572 тыс. рублей. Сопоставляя фактический фонд ЗП с его расчетной величиной на плановый объем работ определяют абсолютное отклонение фонда ЗП от плана. В данном случае фактическая сумма ФЗП составляет 3620 тыс. рублей, т. е. допущен перерасход в сумме 48 тыс. рублей (3620-3572).

Абсолютное отклонение ФЗП не достаточно характеризует рациональность его использования, так как его расходование осуществляется по мере выполнения плана подрядных работ, предупреждая тем самым отрицательное влияние ЗП как элемента затрат на уровень себестоимости строительства.

Абсолютное отклонение (перерасход) показывает сумму, превышающую фактическое начисление ЗП над планом. Показатель пропорционально увеличивает ФЗП отражает ту предельную величину возможного отклонения от утвержденного ФЗП, которая уравновешивает размером самого размера работ, т. е. Не может быть фактором превышения фактической себестоимости над плановой себестоимостью.

Плановый фонд ЗП= 3706 (3572+134), где 134=3572*3,75.

Относительное увеличение по существу производно от пропорционального, но всегда ниже его, так как рассчитывается с поправкой на понижающий коэффициент.

При анализе ФЗП устанавливаются возможности дополнительного снижения расходов на оплату труда. С этой целью привлекаются данные о составе ФЗП годового отчета. Так из таблицы № 3 видно, что в строительной организации имеют место не производственные выплаты, связанные с доплатой за сверхурочные работы 57 тыс. рублей и оплатой простоев 8 тыс. рублей.

ВЫВОД: у строительной организации имеется резерв экономии в сумме 65 тыс. рублей, который может быть получен при улучшении организации труда. Поэтому не допустимы сверхурочные работы и простои.

1.5. Анализ соотношения темпов прироста производительности труда и средней заработной платы.В системе отчетных показателей надо различать: показатели ФЗП, включающие выплаты из фонда материальной помощи; показатели ФЗП в прежнем виде, без этих выплат.

Средняя ЗП должна расти за счет повышения ПТ, более того темпы прироста ПТ должны опережать темпы прироста средней ЗП, поэтому при анализе исчисляют показатели ПТ и средней ЗП за базовый год, темпы их прироста за каждый год, а также за отчетный год по плану и факту. Из таблицы № 5 видно, что за отчетный год плановый доход прироста ПТ на 7,19% против прошлого года. Это обеспечивает незначительное, на 0,2% прироста средней ЗП против прошлого года. Это достигнуто за счет большего прироста ЗП на 1,28% чем в прошлом году.

Для того чтобы провести анализ соблюдения плановых соотношений, рассчитывают прирост средней ЗП на 1% прироста ПТ путем деления процента величины прироста средней ЗП на процентную величину прироста ПТ. Рост показателя « Прирост средней ЗП на 1% прироста ПТ, % против года, предшествующего отчетному году» свидетельствует об ухудшении запланированного соотношения, то есть ЗП растет несколько быстрее, чем предусматривалось планом при прочих равных условиях. Уменьшение показателя характеризует повышение эффективности мероприятий по росту ПТ, внедрению в производство.

ВЫВОД. В данном случае при плане прироста средней ЗП на 1% прироста ПТ на 0,03% допущен прирост в размере 0,11%, что свидетельствует о том, что мероприятия по росту ПТ в отчетном году были менее эффективны, чем по плану.

2. РАЗДЕЛ 2.«Анализ использования основных средств».

2.1. Задачи анализа и источники информации.Средства производства, находящиеся в распоряжении СМР организации, являются общественной собственностью и выступают как их производственные фонды.

Основные фонды СМО состоят из средств труда, предназначенных для непосредственного участия в производственном процессе, а так же для удовлетворения социально бытовых потребностей трудящихся (общежития, клубы, жилые дома). Они подразделяются на производственные и непроизводственные основные фонды.

К производственным ОФ СМО относятся фонды строительного назначения, то есть предназначенные для производственных СМР (машины, механизмы, здания по их обслуживанию и фонды предприятий по производству, конструкций изделий, полуфабрикатов). Наиболее активной частью ОПФ, от которых зависят возможные СМО по созданию строительной продукции, является группа рабочих машин, оборудования, инструмента. Здания и сооружения обеспечивают лишь условия для эксплуатации активной части ОФ и таким образом образует их пассивную часть. Структура ОФ и оснащенность ими СМО различного профиля могут значительно колебаться. Это определяется характером выполняемых работ, условиями деятельности организации, в частности территориальной удаленностью объектов от их производственной базы. От условий деятельности организаций зависит их обеспеченность непроизводственными фондами - жилыми зданиями, объектами культурно-бытового назначения.

При анализе составления и использования ОФ источниками информации служат « Отчет о наличии и движении основных средств и амортизационных фондов» форма № .

2.2. Общая оценка состояния основных средств.Анализ состояния ОФ начинается с изучения показателей формы № 11-строительство годового отчета.

В данном случае строительная организация располагала на начало года ОФ первоначальной стоимостью 8188 тыс. Рублей. К концу года эта стоимость возросла до 8944 тыс. рублей, то есть на 756 рублей.

Обобщающими показателями, характеризующими состояния ОФ, являются коэффициенты износа и годности.

Коэффициент годности (Кг) отражает ту долю стоимости ОФ, которая еще не перенесена на продукцию и исчисляется отношением остаточной стоимости ОФ к их первоначальной стоимости. Так, остаточная стоимость ОФ к концу года составила 5083 тыс., рублей при первоначальной стоимости 8944 тысяч руб. Следовательно, Кг ОФ составляет 56,8%(5083/8944*100). Эти коэффициенты целесообразно вычислять так же и по видам ОФ, так как они существенно различаются по интенсивности использования и срокам службы. Следует отметить, что Кг еще не характеризует пригодность объектов к работе, а свидетельствует лишь о возможной степени их изношенности. Поэтому в анализе состояния ОФ чаще используют коэффициент износа (Ки). Для этого определяют сумму износа ОФ как разность их первоначальной и остаточной стоимости на конец года. Ки ОФ находят путем деления суммы их износа на первоначальную стоимость этих ОФ. Сумма износа составила 8944-5083=3861 тысяч рублей, а коэффициент износа на конец года 3861/8944*100=-43,2%.

Отчет форма №11-строительство позволяет видеть изменения величины ОФ по видам поступления и выбытия. Так строительная организация пополнила свои фонды новыми объектами стоимостью 904 тысячи рублей и получила от других организаций 428 тыс. Рублей ОФ. В то же время она списала со своего баланса по ветхости и изношенности ОФ на сумму 453 тыс. Рублей и передала другим организациям 123 тыс. рублей.

Наряду с абсолютными показателями целесообразно рассмотреть относительные размеры поступления и выбытия ОФ.

Относительные показатели, характеризующие движения ОС, являются коэффициент обновления (Кобн) и коэффициент выбытия (Кв.).

Кобн вычисляется отношением стоимости вновь поступивших ОФ к первоначальной стоимости ОС на конец отчетного периода. В данном примере Кобн = 1332/8944*100=14,9%.

Кв. основных фондов рассчитывается отношением стоимости выбивших ОС к первоначальной стоимости фондов на конец отчетного периода. В рассматриваемой строительной организации Кв. = 576/8944*100=6,4%. Опережение коэффициента обновления может быть результатом увеличения мощности строительной организации или свидетельствовать о негативных тенденциях, когда в строительной организации поступление новых ОФ не заменяет старые изношенные объекты, которые продолжают накапливаться. Поскольку они со временем физически и морально стареют, то эффективность использования падает.

Определённый интерес при анализе представляют данные ОФ по видам. В анализируемом тресте произошло абсолютное и относительное увеличение производственных ОФ и абсолютный рост непроизводственных ОФ. При этом в наибольшей степени увеличились ОФ строительного назначения, удельный вес которых возрос на 0.5% и составил 82.1%, что должно оцениваться положительным при отсутствии острого недостатка в жилых и социально-бытовых объектов. В составе основных фондов строительство назначения по видам наблюдается резкий рост машин и оборудования в абсолютном выражении они увеличились на 4615-3840=775тыс. рублей, что намного больше, чем прирост всех основных производственных фондов строительной организации заметно повысила свою производственную мощность. Однако существенное снижение транспортных средств вызывает тревогу. Такое изменение оправдано в тех случаях, если строительная организация имеет большую возможность привлечь средства сторонних транспортных предприятий или увеличить степень сосредоточенности строительного производства, в связи, с чем значительно сократится расстояние до строительных объектов и высвободятся транспортные средства. В противном случае это может вызвать диспропорцию в структуре ОФ с отрицательными последствиями доставке строительных грузов, особенно при монтаже строительных конструкций непосредственно с транспортных средств.

2.3. Анализ фондоотдачи.Для обобщённой оценки эффективности использования основных производственных фондов используется показатель фондоотдачи, который равный отношению объёма выполненных СМР на один рубль среднегодовой стоимости ОС.

Необходимо определить, как изменение величины фондоотдачи всех производственных фондов строительного назначения отразилось на выполнении СМР. С этой целью исчисляются показатели на основе отчётных подрядных организаций.

Как видно из таблицы №9а строительная организация выполнила подрядные работы в объёме 15999 тыс. рублей что больше объёма предыдущего года на 1148 тыс. рублей= 15999-14851. Представим объём СМР как произведение двух множителей: среднегодовой стоимости ОФ на их фондоотдачу 6437*2,307=14851тыс рублей. Если бы величина сохранилась на прошлогоднем уровне, то строительная организация располагала ОФ строительного назначения отчётного года, выполнила бы объём подрядных работ 7012*2,307=16172тыс руб. Следовательно, пополнилась подрядная организация дополнительными основными производственными фондами, позволяет увеличить объём СМР на 1326=16177-14851. Трест выполнил объём лишь на 15999=7012*2,282, то есть меньше на 178=15999-16177 из-за снижения уровня фондоотдачи против прошлого года.

Сумма обоих факторов составила 1326-178=1148 и балансируется с общим увеличением объёма работ.

Из таблицы видно, что фондоотдача с каждого рубля производственных ОФ строительного назначения уменьшилось на 2,287-2,307=-0,025.

Показатель фондоотдачи фондов рассматривается как произведение удельного веса активной части на фондоотдачу (3,913*58,96/100=2,307)-в прошлом году. При сохранении достигнутого в предшествующем году уровня фондоотдачи строительных машин и фактического значения удельного веса, строительных механизмов отчетного года фондоотдачи производственных ОФ строительного назначения составила бы (3,913*6028/100=2,359).

ВЫВОД. Пополнение парка строительной техникой дает возможность превысить прошлогодний уровень на 5,2 копеек с каждого рубля ОФ.(2,359*2,307). Данная организация не воспользовалась этой возможностью, так как фондоотдача составляет (3785*60,28/100=2,282)и была снижена на 7,7 копеек(2,282-2,359=-0,077)за счет ухудшения использования строительных машин, выразившего в уменьшении уровня их фондоотдачи.

Интенсивные факторы в использовании строительной техники также не были задействованы при восстановлении прошлогоднего уровня фондоотдачи. Строительная организация имеет резерв повышения фондоотдачи на 7,7 копеек и увеличение объема СМР на 540 тысяч рублей (0,077*7012).

3. РАЗДЕЛ 3.

«Анализ себестоимости продукции».

3.1. Задачи и источники анализа.

По мере роста производительности труда и уменьшении затрат живого и овеществленного труда на единицу работ сокращают ее издержки строительного производства, то есть его себестоимость. Под себестоимостью СМР понимают затраты на выполняемые собственными силами СМР, связанные с использованием в процессе строительного производства машин, механизмов и иных ОФ, материальных, трудовых и других производственных ресурсов.

Необходимо отличать показатели сметной стоимости объекта от показателей его сметной себестоимости, отличие состоит в том, что при исчислении сметной стоимости объекта принимаются в расчет не только сумма нормативных издержек строительного производства, но и нормативная прибыль (плановые накопления), норма которых составляет 8% от прямых и накладных расходов в сметах.

Плановая себестоимость показывает уровень издержек строительного производства согласно плана. Уровень определяется как разность между сметной стоимостью и суммой плановых накоплений и снижения издержек строительного производства, предусматриваемых организационными техническими мероприятиями на данный год.

Себестоимость один из главных качественных показателей работы строительной организации. Уровень себестоимости строительства зависит от многих факторов. Снижению себестоимости строительства способствует: применение типовых проектов, внедрение индустриальных методов работ, удешевление строительных материалов и конструкций, сокращения сроков строительства.

При анализе себестоимости ставятся следующие задачи:

оценка выполнения задания по снижению себестоимости в соответствии с планами в динамике; оценка выполнения предельного уровня затрат на рубль СМР за отчетный год и выявление факторов, влияющих на величину его отклонения от плана; изучение себестоимости готовой продукции и факторов, влияющих на ее уровень; выявление влияния на себестоимость изменения структуры СМР по строительной организации и видам работ; анализ себестоимости по элементам затрат, статьям расходов и строительным объектам; выявление величины потерь от брака и непроизводительных расходов, их влияние на себестоимость, изыскание резервов дальнейшего снижения себестоимости.

Источниками являются: «Отчет о себестоимости СМР форма №2-строительство». При анализе отдельных вопросов привлекаются плановые расчеты к строительному плану, отчет о расходах, о содержании аппарата управления форма №14 « Отчет о развитии и внедрении новой техники форма №2-НТ», « Отчет о поступлении и использовании изобретательных и рациональных предметах форма №4-НТ», « Отчет о внедрении научной организации труда рабочих, ИТР и служащих форма №19Т (НОТ) - строительство», « Отчет о выполнении плана эксплуатации форма №2-НТ», а также данные бухгалтерского учета».

3.2. Анализ себестоимости по видам работ.В отчетности о себестоимости работ общий объем производства подразделяется на строительные работы, монтаж оборудования и капитальный ремонт. При этом все работы отражаются в оценке по сметной стоимости, плановой отчетной себестоимости.

Первые два вида работ охватывают капитальное строительство. Рассмотрим сравнительные данные о сметной стоимости и плановой себестоимости по видам работ.

Фактическая себестоимость против плановой себестоимости снижена на 523тыс. руб. (14573-15096=-523). Однако при сохранении плановой структуры в выполненном объеме СМР плановая себестоимость выразилась бы суммой 15311тыс. руб., т.е. достигнутая экономия 14573-15311=-738тыс. руб.

ВЫВОД. За счет структурных сдвигов в объеме работ получено снижение себестоимости 738-523=215тыс. руб. Это явилось результатом уменьшения против плана доли менее рентабельных, точнее убыточных, работ строительных и увеличение доли работ более рентабельных (монтаж оборудования).

Плановая убыточность первых - 1.51% , плановая рентабельность вторых - 14.84% .

3.3. Анализ себестоимости по статьям затрат.Анализ себестоимости в постатейном разрезе начинается с выявления отклонений фактических расходов от плановых по каждой статье.

По данным отчета о себестоимости делаю расчеты по выявлению отклонений фактической себестоимости от плановой. Таблица № 9.

Наиболее крупная сумма сверхплановой экономии получена по статье « Материалы ». Имеется также значительная сверхплановая экономия затрат по эксплуатации строительных машин и механизмов. Совокупные достижения строительной организации в сумме 741тыс. руб.=-374-367. За счет экономного расходования строительных материалов и рационального использования техники они были снижены на 201=57+144(тыс. руб.) из-за перерасхода основной ЗП рабочих и накладных расходов.

ВЫВОД. Несмотря на наличие сверхплановой экономии 540тыс. руб. строительная организация не использовала резервы по снижению себестоимости минимум на 201тыс. руб.(741-540).

4. РАЗДЕЛ 4.«Анализ прибыльности (рентабельности)».

4.1.Прежде чем приступить к рассмотрению вопросов анализа состояния на основе отчета о финансовых результатах и их использованию, следует дать понятие основных терминов и определений.

Валовой объем реализации (валовой доход)- это стоимость отгруженной продукции и выполненных работ, включая налоги и прочие платежи.

Чистый объем реализации - это валовой объем реализации за вычетом косвенных налогов и сборов, включенных в продажную цену товара Ф. 2.0010.Чистым объемом реализации или чистым доходом называется чистая выручка от реализации.

Валовая (балансовая) прибыль- это разность между чистым объемом реализации и себестоимостью реализации продукции, включая коммерческие и управленческие расходы.

Чистая прибыль- это разность между балансовой прибылью и налогом на прибыль (Ф. 2.050-Ф. 2.150). Более точное значение чистой прибыли получается, если из балансовой прибыли вычесть не только сумму налога на прибыль, но и другие платежи в бюджет за счет чистой прибыли ( выделение таких платежей не предусмотрено, поэтому эту информацию следует получать из оборотно - сальдового баланса предприятия при условии, что такие платежи сохраняются на отдельном субсчете).

Рентабельность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли.

4.1.1. Коэффициенты рентабельности капитала.При расчете коэффициента используется балансовая прибыль и чистая прибыль (за минусом платежей в бюджет). Рентабельность всех активов по балансовой прибыли показывает, сколько денежных единиц прибыли ( коп.) получено предприятием с единицы стоимости активов ( 1 рубль) независимо от источников привлечения средств.

Р. акт. По бал пр. = балансовая прибыль/среднегодовая ст-ть активов*100

4.1.2. Анализ расчета рентабельности активов по чистоте прибыли.Для предприятий, работающих на правах акционерных компаний, основным показателем оценки степени доходов вложенных капиталов принято считать % отношения чистой прибыли предприятия к его собственному капиталу. Именно этот показатель, называемый коэффициентом рентабельности собственного капитала, играет важную роль при оценке уровня котировки акций компаний на бирже.

Р. собств кап= Б (чистая) прибыль/среднегодов. ст-ть собств кап= С 141-150(Ф2)=Ч приб /С 490-390-252-244 Ф.1

Различия между показателями реализации всех активов и собственного капитала

обусловлено привлечением предприятием внешних источников финансирования. Если заемные средства приносят больше прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственного капитала. Если рентабельность актива меньше, чем процент, влияния привлеченных средств капитала на деятельность предприятия должна быть оценена отрицательно.

4.1.3. Коэффициент рентабельности продаж.Наиболее распространенным является показатель оценки рентабельности или коэффициент рентабельности всех видов деятельности по балансовой прибыли.

К.Р. по бал пр.=БП (мо)/чистая выручка от реал пр. + доходы от пр. реал и вл. оп*100

Этот показатель показывает на сколько эффективно и прибыльно предприятие ведет свою деятельность.

4.2.По итогам работы в 1997 году получена прибыль в размере 33768 млн. рублей. Из которой 16667 млн. рублей составили платежи в бюджет. Получена чистая прибыль в размере 17101 млн. рублей, из которой использовано на нужды работников Общества 9741 млн. рублей и выплачено пени и штрафов во внебюджетные фонды в размере 7001 млн. рублей.

4.2.1. Расчет коэффициента рентабельности.Предыдущий год:

Ракт. по б. пр. = 9986901/274432534*100=-3.64

Ракт ч. пр.= 7522708/274432534*100=2,74

Рсоб. кап. б. пр.= -9986901/199842413-76662943-257680=-0.0812

Рсоб. кап ч. пр. = 7522708/122921790=0.0611

Кр. По = -9986901/282344788+1550264+3636613*100=-3.47

ПТ = 282344788/855=330227.8

Прибыль на 1-го раб.=-9986901/855=-11680.6

Отчетный год:

Ракт. по б. пр.=33767468-16666743/329504061*100=5.19

Ракт. ч. пр.=-8446026-16666743/329504061*100=-7.62

Рсоб. кап. б. пр.=331674468-16666743/208273649-86403779=0.14

Рсоб. кап. ч. пр.=-8446026-16666743/121869870=-0.206

Кр. по б. пр.=33767468/326905594+7368673+4505033*100=8.9

ПТ=326905594/739=442362

Прибыль на 1-го раб.=17100725/739=23140.4

ПТ=объем чистой реализации / на среднесписочную численность персонала.

Прибыль на 1-го рабочего = чистая прибыль / на среднесписочную численность персонала.

5. РАЗДЕЛ 5.

«Анализ финансовой устойчивости предприятия»

5.1. Понятие базовых показателей.В целях обеспечения единого методического подхода при проведении анализов финансового состояния предприятия и оценки структуры балансов были подготовлены и утверждены «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденного распоряжением Федерального управления №31-Р от 12,08,1994 г.

В условиях перехода к рыночной экономике, когда предприятие само выбирает себе поставщика и покупателя, имеет право предоставлять займы другим предприятиям, вкладывать свои средства в уставные фонды других предприятий, приобретать акции и другие ценные бумаги, резко возрастает значение анализа и оценки финансово-хозяйственной деятельности предприятия.

Экономический анализ хозяйственной деятельности в материально-техническом обеспечении - это изучение работы снабженческо-сбытовых организаций на основе данных учёта, отчётности и других источников информации.

Правильная оценка хозяйственной деятельности организаций материально-техническом обеспечении способствует снижению издержек обращения, недопущению непроизводительных расходов и потерь, соблюдению режима рационального использования трудовых, материальных и финансовых ресурсов.

Вместе с тем, усиливается значение достоверной оценки финансового состояния и собственности предприятия, особенно предварительной, проводимой до составления бухгалтерского баланса, когда ещё имеется возможность изменения ряда статей баланса. Оценка финансового состояния необходима на предприятии и для выявления резервов улучшения финансового состояния, а также для составления пояснительной записки к годовому отчёту, которая становится обязательным элементом отчётности.

Оценка финансовой устойчивости предприятий, важнейшими признаками которой является платёжеспособность и наличие ресурсов для развития, относится к числу наиболее важных не только финансовых, но и общеэкономических проблем. Ведь недостаточная финансовая устойчивость может привести к неплатёжеспособности предприятия, к отсутствию него денежных средств для финансирования текущей и инвестиционной деятельности, а при усугублении финансового состояния и к банкротству, а избыточная - ставит препятствия на пути развития предприятий, отягощая их затраты излишними запасами и резервами.

В современных условиях правильное определение реального финансового состояния предприятия имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров и особенно - для будущих потенциальных инвесторов. Сегодня, как никогда, нужны крупные инвестиции из негосударственных источников но тех кто хотел и мог бы вложить свободные средства в развитие тех или иных предприятий, должны быть уверены в надёжности, финансовом благополучии предприятий, развитие которых может действительно принести реальную выгоду. Вот почему в настоящее время так важно уметь анализировать финансовую устойчивость предприятий и делать обоснованные прогнозы изменения их финансового положения в условиях производства.

5.1.1. Понятие финансовой устойчивости предприятий.Залогом выживаемости и основой стабильного положения предприятия

служит его устойчивость. На неё влияют различные причины - и внутренние и внешние; в частности, для предприятий снабженческо-сбытовой деятельности - прочное положение на товарном рынке, налаженность хозяйственных связей с поставщиками и партнёрами, ритмичность кругооборота средств, эффективность хозяйственных и финансовых операций, малая степень риска в процессе осуществления производственной и финансовой деятельности и т. д. Такое разнообразие причин обуславливает разные грани самой устойчивости, которая применительно к предприятию может быть общей, финансовой, ценовой и т. д., а в зависимости от факторов, влияющих на неё - внутренней и внешней.

5.1.2. Внутренняя и внешняя устойчивость предприятия.Внутренняя устойчивость предприятия - это такое состояние материально-вещественной и стоимостной структуры производства и реализации продукции, и такая её динамика, при которой обеспечивается стабильно высокий результат функционирования предприятия. В основе достижения внутренней устойчивости лежит принцип активного реагирования на изменение внутренних и внешних факторов. Внешняя по отношению к предприятию устойчивость определяется стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны. Выделяют ещё так называемую унаследованную устойчивость, которая определяется наличием известного запаса прочности, защищающего предприятие от неблагоприятных, дестабилизирующих факторов.

5.1.3. Общая устойчивость предприятия.Общая устойчивость предприятий в условиях рынка требует прежде всего стабильного получения выручки, причём достаточной по своим размерам, чтобы расплатится с государством, поставщиками, кредиторами, работниками и другими. Одновременно для развития предприятий необходимо, чтобы после совершения всех расчётов и выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство, модернизировать его материально-техническую базу, улучшать социальный климат и т. д. Таким образом, общая устойчивость предприятия предполагает прежде всего такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходами.

Своеобразным зеркалом стабильно образующегося на предприятии превышения доходов над расходами является финансовая устойчивость. Она отражает такое состояние финансовых резервов, при котором предприятие, свободно маневрируя денежными средствами, способно путём эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к рынку, так как недостаточная финансовая устойчивость может привести к неплатёжеспособности предприятий и отсутствию у них средств для развития производства. Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое соответствует требованиям рынка и отвечает потребностям развития предприятия. Финансовая устойчивость является главным компонентом общей устойчивости предприятия.

5.1.4. Основные показатели оценки финансовой устойчивости предприятий.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния, который выражается в образовании, распределении и использовании финансовых ресурсов. Этот "набор" предопределяет и логику анализа: последовательность, поэтапное рассмотрение всех процессов, связанных с наличием финансовых ресурсов, их формированием, распределением и использованием.

Для характеристики финансового состояния предприятия нужно сначала оценить условия, предопределяющие картину движения денежных средств - их наличие на предприятии, направления и объёма расходования, обеспеченность денежных затрат собственными ресурсами, имеющиеся резервы и т. д. Таким образом, определяется то, отчего зависит платёжеспособность предприятия, являющаяся важнейшим компонентом (признаком) финансовой устойчивости.

Платёжеспособность – это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие устойчиво платёжеспособно, при плохом – периодически или постоянно неплатёжеспособно. Содержание платёжеспособности лишь на первый взгляд сводится к наличию свободных денежных средств, необходимых для погашения имеющихся обязательств. В ряде случаев и при отсутствии свободных денежных средств, требующихся для расчёта по долговым обязательствам, предприятия могут сохранять платёжеспособность если они в состоянии быстро продать что - то из своего имущества и благодаря вырученным средствам расплатится. У других же предприятий такой возможности нет, так как они не располагают активами, которые могли бы быть быстро превращены в денежные средства. Поскольку одни виды активов обращаются в деньги быстрее, другие медленнее, необходимо сгруппировать активы предприятия по степени их ликвидности, т. е. по возможности обращения в денежные средства.

Классификация активов и пассивов баланса, их сопоставление позволяет дать оценку ликвидности баланса (степени покрытия обязательств предприятия такими активами срок превращения которых в денежные средства соответствует сроку погашения обязательств ).

Одним из важных компонентов финансовой устойчивости предприятия является наличие у него финансовых ресурсов, необходимых для развития производства. Сами же финансовые ресурсы могут быть сформированы в достаточном размере только при условии эффективной работы предприятия, обеспечивающий получение прибыли. В рыночной экономике именно рост прибыли создаёт финансовую базу, как для самофинансирования текущей деятельности, так и для осуществления расширения воспроизводства. За счёт прибыли предприятие не только погашает свои обязательства перед бюджетом, банками, страховыми компаниями и другими предприятиями, но и инвестируют средства в капитальные затраты. При этом для достижения и поддержания финансовой устойчивости важна не только абсолютная величина прибыли, но и её уровень относительно вложенного капитала или затрат предприятия, т.е. рентабельность (прибыльность ). Величина и динамика рентабельности характеризует степень деловой активности предприятия и его финансовое благополучие.

Высшей формой устойчивости предприятия является его способность развиваться в условиях изменяющейся внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и по необходимости привлекать заёмные средства, т. е. быть кредитоспособным. Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счёт прибыли и других финансовый результатов.

Кредитоспособность тесно связанна с финансовой устойчивостью. Она характеризуется тем, на сколько аккуратно (т.е. в установленный срок и в полном объёме) рассчитывается предприятие по ранее полученным кредитом, обладает ли оно способностью при необходимости мобилизовать денежные средства из разных источников и т.д.

Но главное, чем определяется кредитоспособность – это текущее финансовое положение предприятия, а так же возможные перспективы его изменения. Изменение финансового положения предприятия в худшую сторону в связи с падением рентабельности может повлечь за собой и более тяжёлые последствия из-за недостатка денежных средств – снижения платёжеспособности и ликвидности. Возникновения при этом кризиса наличности приводит к тому, что предприятие превращается в "технически не платёжеспособное", а это первая ступень к банкротству.

5.2. Определение структуры баланса.Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности определяется как отношение стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумму итогов раздела 2 и 3) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различной кредиторской задолженности и прочих краткосрочных пассивов (итог раздела 6 пассива баланса за вычетом строк 640,650,660)

К1 = 2А+3А/6П - (строки 640+650+660)

К1н= 274432534+76662943/319902880=1,098

К1к= 329504061+86403779/368131147-278161=1,131

Коэффициент абсолютной ликвидности (срочности) исчисляется как отношение денежных средств и быстро реализуемых ценных бумаг (3А) к краткосрочной задолженности (итог 3П). Он показывает какая часть текущей задолженности может быть погашена на дату составления баланса или конкретную дату.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

К2= 4П-1А/2А+3А

К2н= 199842413-174584874/274432534+76662943=0,072

К2к= 208273649-166432014/329504061+86403779=0,101

ВЫВОД: структура баланса предприятия признана неудовлетворительной, а предприятие не платежеспособным, так как, величина рассматриваемых коэффициентов оказалась ниже их норм.

К1 на конец отчетного периода менее 2.

К2 на конец отчетного периода менее 1.

5.3. Анализ и оценка восстановления платежеспособности предприятия.Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода. Он определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения текущей ликвидности на конец отчетного периода к измененному значению этого коэффициента между концом и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

К3= (К1Ф+Пв (у)/Т*(К1Ф-К1Н))/К1норм., где

К1Ф - фактическое значение (в конце отчетного периода) коэффициент текущей ликвидности К1.

Пв (у) - установленный период восстановления (утраты) платежеспособности предприятия в месяцах.

Т - отчетный период в месяцах

К1Н - значение коэффициента текущей ликвидности в начале отчетного периода.

К1норм. - нормативное значение коэффициента текущей ликвидности

К1норм. = 2.

Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2. Коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 1.

Поскольку К1 и К2 имеют значение ниже нормативного, то Пв (у) принимаю = 6 - установление периода восстановления (утраты) платежеспособности предприятия в месяцах.

К3 = (1,131+6/12*(1,131-1,098))/2=0,57

Вывод: коэффициент восстановления меньше 1, это свидетельствует о том, что у предприятия отсутствует реальная возможность восстановить платежеспособность в ближайшее время.

Промежуточный коэффициент покрытия определяют как частное от деления совокупной суммы денежных средств, краткосрочных финансовых вложений, дебиторской задолженности, стоимости готовой продукции и товаров к краткосрочным обязательствам. Теоретическое значение данного показателя признается достаточным на уровне 0,7 - 0,8.

Краткосрочные обязательства - это сумма краткосрочных кредитов, краткосрочных займов к кредиторской задолженности. На начало года составляет 319611984. На конец года - 367830822.

Промежуточный коэффициент покрытия на начало года равен:

55561916+195785312+897680+1635559/216206408+103405576 = 0,72

Промежуточный коэффициент покрытия на конец года равен:

40335458+260397896+9800000+2240731/151634444+216196378 = 0,79

ВЫВОД: Промежуточный коэффициент покрытия на начало года составляет 0,72, на конец года 0,79, что подтверждает: предприятие платежеспособно так как значение соответствует теоретическому значению.

Общий коэффициент покрытия исчисляют отношением совокупной величины запасов и затрат ( без расходов будущих периодов ), денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным обязательствам. Теоретически предельная величина этого показателя составляет 2 - 2,5. При высокой оборачиваемости оборотных средств общий коэффициент покрытия может быть и меньше, но он обязательно должен превышать 1.

Общий коэффициент покрытия на начало года равен:

66857488-398050+274432534-1566761/319611984 = 1,06

Общий коэффициент покрытия на конец года равен:

46152352-300020+329504061 = 1,03

ВЫВОД: на предприятии на начало года общий коэффициент покрытия составил 1,06, на конец - 1,03, что подтверждает невысокую платежеспособность предприятия.

5.4. Анализ динамики валюты баланса.Валюта баланса за прошедший год составляет 582340 млн. руб.

Бухгалтерский баланс ОАО «Магаданнефтепродукт» по состоянию на 01,01,1998 года составлен в соответствии с «Положением по бухгалтерскому учету и отчетности», то есть те статьи баланса, которые отражают основную деятельность общества.

5.5. Анализ структуры пассивов предприятия.Бухгалтерский баланс ОАО «Магаданнефтепродукт» за 1997 год характеризуется следующими основными статьями:

В активе:

1. Внеоборотные активы

на начало года составляют - 174585 млн. Руб.

На конец года - 166432 млн. Руб.

Снижение стоимости внеоборотных активов произошло из-за фонда в муниципальную собственность.

2. Оборотные активы

на начало года составляют - 274433 млн. руб.

на конец года составляют - 329504 млн. руб.

Стоимость оборотных активов выросла в основном из-за роста дебиторской задолженности.

5.6. Анализ структуры активов предприятия.Бухгалтерский баланс ОАО «Магаданнефтепродукт» за 1997 год характеризуется следующими основными статьями:

В пассиве:

1. Собственные источники

на начало года составляют - 199842 млн. руб.

на конец года составляют - 208274 млн. руб.

Увеличение собственных источников произошло из-за получения прибыли в 1997 году.

2. Долгосрочные пассивы

Задолженность по долгосрочным заемным средствам осталось на уровне прошлого года - 5935 млн. руб. Срок гашения наступает в 1998 году и погашается равными долями до 2005 года.

3. Краткосрочные пассивы.

на начало года составляют - 319903 млн. руб.

на конец года составляют - 368131 млн. руб.

Рост краткосрочных пассивов объясняется ростом кредиторской задолженности. У Общества нет достаточных средств для погашения задолженности.

6. Выводы и предложения.Характеризуя финансовое состояние предприятия необходимо отметить, что одним из важнейших критериев финансового положения предприятия является его платежеспособность, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. ОАО «Магаданнефтепродукт» за 1997 год является неплатежеспособным. Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Рассматриваемое Общество является неликвидным, это говорит о том, что погасить свои обязательства в срочном порядке предприятие не сможет. Собственные средства предприятия ограничены, а значит источникам дополнительного финансирования деятельности становятся дорогостоящие банковские кредиты. В условиях отсутствия оборотных средств, жизнеспособность предприятия будет зависеть от состояния и «качества» активов: состав производственных запасов, спросов на продукцию, надежности покупателей.

В целях стабилизации финансового положения и получения по итогам деятельности в 1998 году прибыли хочется предложить провести нижеизложенные мероприятия, направленные на финансовое оздоровление.

В связи с уменьшением объемов реализации, простаиванием производственных мощностей предлагаю высвободить 300 человек списочного состава, что позволит сократить расходы на оплату труда, в то же время, и высвобождение повлечет дополнительные расходы на выплаты пособий. В результате этих мероприятий будет экономия расходной части. Консервация производственных мощностей позволит сэкономить на налоге на имущество. Закрытие котельных на консервируемых объектах дадут экономию затрат на теплоэнергию. Предлагаю: продажу транспортных средств, сдачу в аренду гаража в Нагаево, развивать подсобные производства.

В результате вышеизложенной деятельности ОАО возвратит задолженность по кредитам, а так же составит хорошую конкуренцию сторонним организациям.

ЛИТЕРАТУРА.1. М.И. Баканов. «Теория экономического анализа»; М:1995 г.

2. М.Ф. Дьячков. «Анализ хозяйственной деятельности в строительстве»; М:1995 г.

3. Д.И. Деркач. «Анализ производственно-хозяйственной деятельности подрядных строительных организаций»; М:1990 г.

4. О.В. Ефимова. «Как анализировать финансовое положение предприятия»; М:1994 г.

5. Н.И. Ковалев. «Анализ финансового состояния предприятий»; М:1997 г.

6. «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» утв. Распоряжением Федерального управления № 31-р от 12,08,1994 г.

Похожие работы

... номер и дата акта. Выявленные излишки тканей приходуются. Синтетический и аналитический учет поступления товаров и тары Синтетический учет товаров на предприятиях торговли ведется на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г. № 94-н, на счете 41/2 «Товары в ...

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

... вложения. Подводя итог предложенных мероприятий, их можно систематизировать в схему (приложение). В схеме показаны основные направления совершенствования хозяйственной деятельности ООО «Эдельвейс». Для совершенствования работы предприятия необходимо подбирать квалифицированных людей с соответствующим образованием. Развитие коммуникабельных способностей у персонала будет способствовать более ...

... и рентабельности. 9. Анализ финансового состояния и оборачиваемости оборотных средств. 10.Обобщающая оценка работы и анализ эффективности экономического стимулирования. Основные показатели хозяйственной деятельности В основе всех экономических показателей хозяйственной деятельности предприятий лежит организационно-технический уровень производства, т.е. качество продукции и используемой ...

0 комментариев