Министерство общего и профессионального образования РФ

Башкирский государственный университет

Кафедра финансов и налогообложения

КУРСОВАЯ РАБОТА

на тему “Прогнозирование временных рядов”

выполнила студентка 3 курса

экономического факультета

гр. 3.6. Абдулалимова А.А.

Научный руководитель –

Саяпова А.Р.

Уфа - 2001

Содержание

1.Теоретическая часть 3

2.Характеристика исходных данных 6

3.Практическая часть

3.1.Компонентный анализ

3.1.1.Оценка и удаление тренда 8

3.1.2.Оценка и удаление сезонной компоненты 10

3.1.3.Моделирование ССП 11

3.1.4.Установление адекватности модели 17

3.2.Адаптивные модели 20

4.Вывод 23

1.Теоретическая часть.

Термин экономико-математические методы понимается как обобщающее название комплекса экономических и математических научных дисциплин, объединенных для изучения экономических процессов и систем.

Основным метод исследования систем является метод моделирования, т.е. способ теоретического анализа и практического действия, направленный на разработку и использование моделей. При этом под моделью будем понимать образ реального процесса, отражающий его существенные свойства.

Под задачами экономико-математического моделирования понимаются: анализ экономических объектов и процессов, экономическое прогнозирование, предвидение развития экономических процессов.

Мы рассматриваем два вида экономико-математических моделей: адаптивные модели и компонентный анализ.

Адаптивные модели прогнозирования – это модели, способные приспосабливать свою структуру и параметры к изменению условий.

Общая схема построения адаптивных моделей может быть представлена следующим образом. По нескольким первым уровням ряда оцениваются значения параметров модели. По имеющейся модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии со схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т.д. Т.о. модель постоянно учитывает новую информацию и к концу периода обучения отражает тенденцию развития процесса, существующую в данный момент.

В курсе математического моделирования мы рассматриваем три адаптивные модели: модель Брауна, модель Хольта и модель Хольта-Уинтерса. Эти модели имеют параметры сглаживания: модель Брауна – один, модели Хольта и Хольта-Уинтерса – два и три соответственно.

Теперь о компонентном анализе временных рядов. Временной ряд состоит из нескольких компонент: тренд, сезонная компонента, циклическая компонента (стационарный случайный процесс) и случайная компонента.

Под трендом понимается устойчивое систематическое изменение процесса в течение продолжительного времени. Оценка тренда осуществляется параметрическим и непараметрическим методами. Параметрический метод заключается в подборе гладкой функции, которая описывала бы тенденцию ряда: линейный тренд, полином и т.д. Непараметрический метод используется, когда нельзя подобрать гладкую функцию и заключается в механическом сглаживании временных рядов методом скользящей средней.

Во временных рядах экономических процессов могут иметь место более или менее регулярные колебания. Если они строго периодический или близкий к нему характер и завершаются в течении одного года, то их называют сезонными колебаниями. Оценка сезонной компоненты осуществляется двумя способами: с помощью тригонометрических функций и методом сезонных индексов.

В тех случаях, когда период колебаний составляет несколько лет, то говорят, что во временном ряде присутствует циклическая компонента или стационарный случайный процесс. Моделирование ССП осуществляется следующими методами: модель авторегрессии (АР), модель скользящего среднего (СС), модель авторегрессии скользящего среднего (АРСС) и модель авторегрессии проинтегрированного скользящего среднего (АРПСС).

Авторегрессионный процесс – процесс, в котором значения находятся в линейной зависимости от предыдущих. АР бывают первого порядка (Марковский процесс) и второго(процесс Юла). Порядок АР обозначается через p.

В моделях скользящего среднего мы выделяем период запаздывания (q).

Если у нас присутствуют и p и q, то мы имеем дело с моделью АРСС.

В моделях АР, СС, АРСС моделируют ряд без тренда и сезонной компоненты, т.е. ССП. Модель АРПСС позволяет исключить тренд путем перехода к разностям исходного ряда. Порядок разности, при котором ряд становится ССП дает нам d, которая является третьей неизвестной необходимой при моделировании АРПСС плюс ранее упомянутые p и q.

Прогнозирование с помощью компонентного анализа состоит из следующих шагов: оценка и удаление тренда, оценка и удаление сезонной компоненты, моделирование ССП, конструирование прогнозной модели и выполнение прогноза.

В конце, после прогнозирования мы проверяем полученную модель на адекватность, т.е. соответствие модели исследуемому объекту или процессу. Т.к. полного соответствия модели реальному процессу или объекту быть не может, адекватность – в какой-то мере – условное понятие. Модель временного ряда считается адекватной, если правильно отражает систематические компоненты временного ряда.

2.Характеристика исходных данных.

| Дата | Данные | Дата | Данные | ||

| 17.09.2001 | 87,5546 | 31.10.2001 | 90,1826 | ||

| 18.09.2001 | 87,4391 | 1.11.2001 | 89,8761 | ||

| 19.09.2001 | 84,5301 | 2.11.2001 | 91,5291 | ||

| 20.09.2001 | 83,7572 | 5.11.2001 | 93,2659 | ||

| 21.09.2001 | 79,2693 | 6.11.2001 | 93,1579 | ||

| 24.09.2001 | 82,4232 | 7.11.2001 | 94,5799 | ||

| 25.09.2001 | 84,3556 | 8.11.2001 | 95,0691 | ||

| 26.09.2001 | 84,5737 | 9.11.2001 | 94,7875 | ||

| 27.09.2001 | 83,9814 | 12.11.2001 | 93,4776 | ||

| 28.09.2001 | 86,3375 | 13.11.2001 | 95,5143 | ||

| 1.10.2001 | 86,599 | 14.11.2001 | 96,8397 | ||

| 2.10.2001 | 87,3761 | 15.11.2001 | 97,4543 | ||

| 3.10.2001 | 88,0099 | 16.11.2001 | 97,5407 | ||

| 4.10.2001 | 89,8228 | 19.11.2001 | 98,2696 | ||

| 5.10.2001 | 88,9447 | 20.11.2001 | 98,2506 | ||

| 8.10.2001 | 89,3786 | 21.11.2001 | 97,4645 | ||

| 9.10.2001 | 89,2734 | 22.11.2001 | 98,0953 | ||

| 10.10.2001 | 89,7515 | 23.11.2001 | 98,0437 | ||

| 11.10.2001 | 92,0404 | 26.11.2001 | 98,6222 | ||

| 12.10.2001 | 91,4634 | 27.11.2001 | 97,7607 | ||

| 15.10.2001 | 91,8107 | 28.11.2001 | 96,628 | ||

| 16.10.2001 | 92,3968 | 29.11.2001 | 96,2972 | ||

| 17.10.2001 | 91,9989 | 30.11.2001 | 97,5226 | ||

| 18.10.2001 | 90,6101 | 3.12.2001 | 96,5187 | ||

| 19.10.2001 | 90,8081 | 4.12.2001 | 97,0024 | ||

| 22.10.2001 | 91,0108 | 5.12.2001 | 98,7592 | ||

| 23.10.2001 | 92,4902 | 6.12.2001 | 99,9798 | ||

| 24.10.2001 | 92,1829 | 7.12.2001 | 99,3854 | ||

| 25.10.2001 | 91,4308 | 10.12.2001 | 98,6803 | ||

| 26.10.2001 | 93,6935 | 11.12.2001 | 97,9448 | ||

| 29.10.2001 | 92,3283 | 12.12.2001 | 97,4542 | ||

| 30.10.2001 | 90,1196 | 13.12.2001 | 96,913 |

Эти данные – это низшая отметка индекса Доу Джонса на торгах. Данные взяты с интернета на период с 17 сентября по 13 декабря 2001г. Показания являются ежедневными, в неделе 5 дней торгов. Нужно будет дать прогноз на 26 декабря 2001г.

3.Практическая часть.

3.1.Компонентный анализ.

3.1.1.Оценка и удаление тренда.

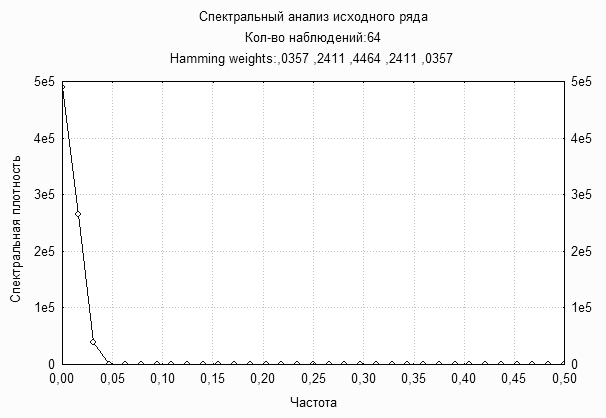

А.) Сперва нужно выяснить, имеет ли исходный ряд тренд. Для этого проводится спектральный анализ исходного ряда.

рис.1

На рис.1 показан спектр исходного ряда, по которому видно, что в ряде присутствует тренд.

Б.)Для того чтобы оценить тренд параметрическим методом подберем гладкую функцию, описывающую долгосрочную тенденцию исходного ряда.

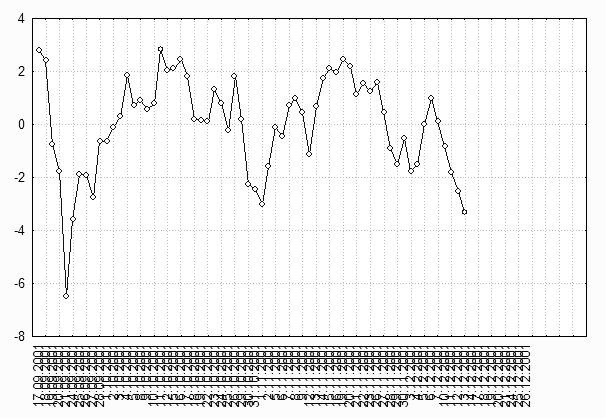

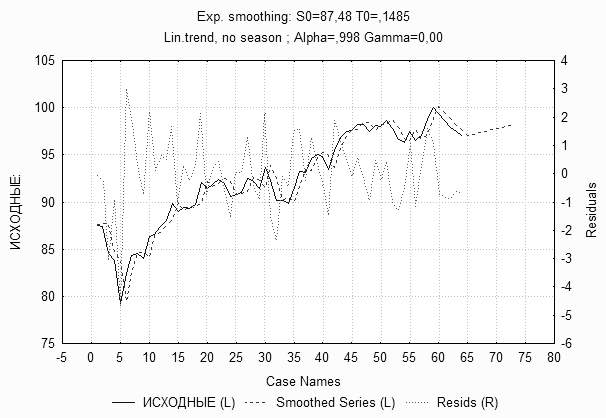

На рис.2 - график исходного ряда и линейный тренд описывающий его тенденцию. Наш временной ряд имеет тенденцию к росту.В.) Теперь, определив тренд, нужно его удалить вычитанием из исходного ряда.

На рис.3 показан график исходного временного ряда только уже без тренда.

рис.2

рис.3

3.1.2.Оценка и удаление сезонной компоненты.

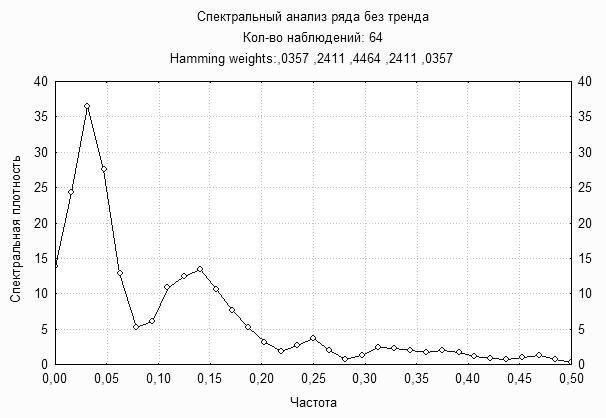

А.) Выяснение наличия сезонной компоненты в ряде с удаленным трендом производится, как и в случае тренда, с помощью спектрограммы. Смотрится спектр ряда с удаленным трендом и выясняется наличие или отсутствие сезонности. В случае ее наличия также по спектрограмме находится период колебаний и потом удаляется сезонная компонента.

рис.4

На рис.4 представлена спектрограмма ряда с удаленным трендом.

Б.) По спектрограмме видно, что в данном ряде сезонность отсутствует. Теперь можно приступать к моделированию случайного стационарного процесса (ССП).

3.1.4.Моделирование ССП.

Мы проведем моделирование ССП методами АРСС и АРПСС, а потом выберем наиболее верный.

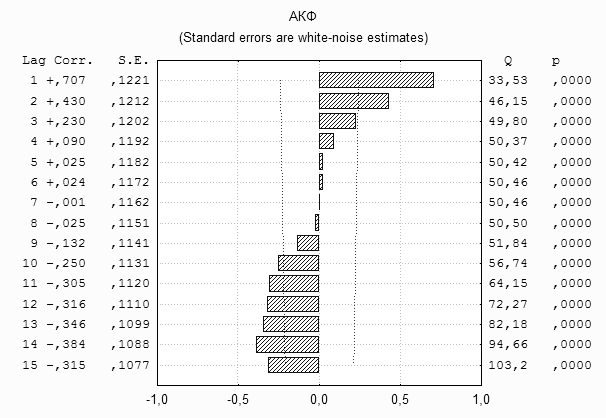

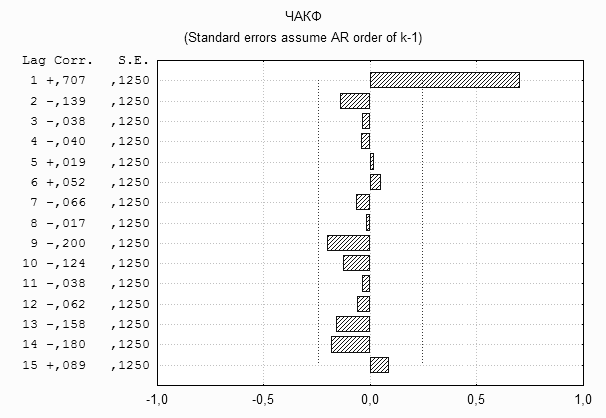

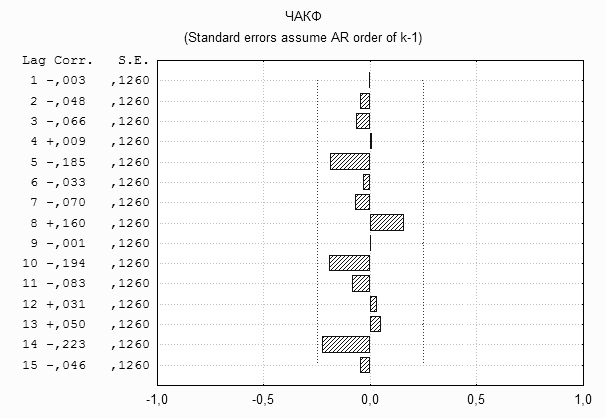

А.) Модель АРСС строится на ряде с удаленным трендом и сезонной компонентой. Сначала выясняют порядки p и q. Для того, чтобы их выяснить, строят коррелограммы АКФ для нахождения q и ЧАКФ для нахождения p. Их строят на ряде с удаленным трендом и сезонной компонентой.

рис.5

На рис.5 показана коррелограмма АКФ, на рис.6 – ЧАКФ. С помощью этих коррелограмм и эмпирического поиска наименьшей среднеквадратичной ошибки мы определяем неизвестные параметры: p=2, q=1.

Теперь можно приступать к моделированию ССП методом АРСС.

рис.6

рис.7

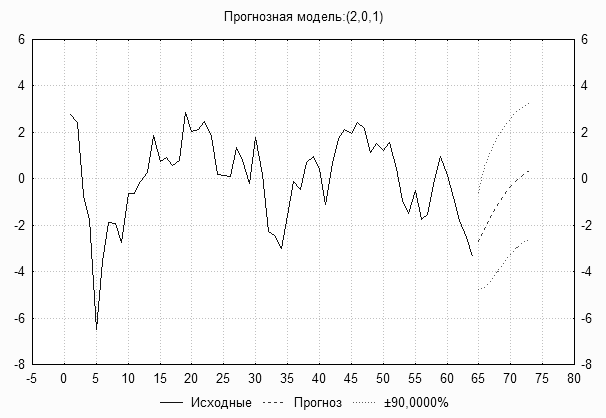

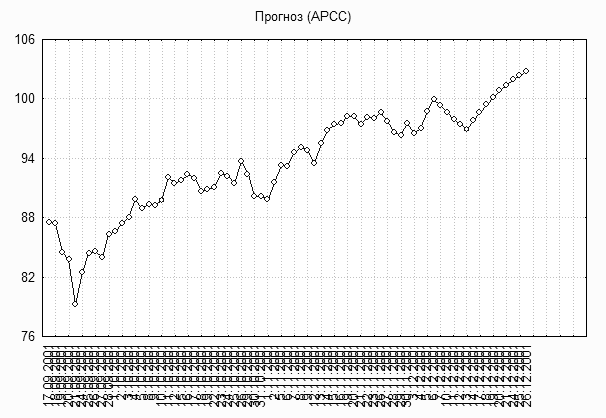

На рис.7 смоделирован ССП методом АРСС с параметрами p=2, q=1 и среднеквадратичной ошибкой 1,5822. Дальнейшее преобразование в прогноз временного ряда осуществляется сложением тренда и смоделированного ССП (рис.8).

рис.8

| Дата | Прогноз |

| 14.12.2001 | 97,8013 |

| 17.12.2001 | 98,6445 |

| 18.12.2001 | 99,4309 |

| 19.12.2001 | 100,154 |

| 20.12.2001 | 100,809 |

| 21.12.2001 | 101,397 |

| 24.12.2001 | 101,921 |

| 25.12.2001 | 102,383 |

| 26.12.2001 | 102,791 |

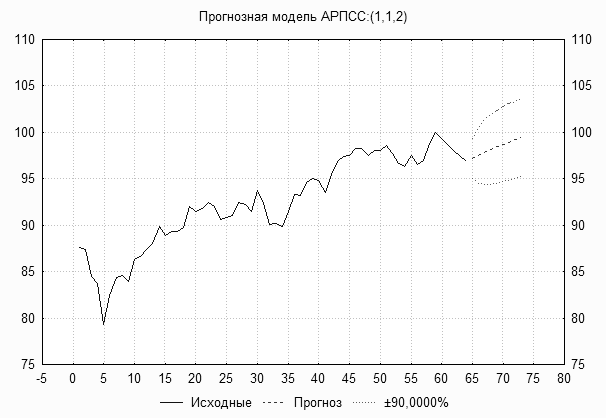

Б.) Моделирование с помощью АРПСС производится на исходном ряде. Перво-наперво нужно определить порядки p, d и q. На практике это делается на основе разностей только первого или второго порядков. Термин «проинтегрированный» означает, какого порядка нужно взять разность, чтобы получить ССП. Тогда порядком разности и будет d. p и q определяются с помощью коррелограмм ЧАКФ (рис.10) и АКФ (рис.9) ССП, полученного разностями.

Порядок мы определили: d=1. Но порядки p и q трудно определить по нашим коррелограммам, и поэтому мы их определяем эмпирическим методом по наименьшей среднеквадратичной ошибке: p=1, q=2.

рис.9

рис.10

Теперь строим модель АРПСС.

На рис.11 построена модель АРПСС с параметрами p=1, d=1, q=2. Среднеквадратичная ошибка равна 1,6853. прогноз на 26.12.2001 равен 99,429.

рис.11

| Дата | Прогноз |

| 14.12.2001 | 97,179 |

| 17.12.2001 | 97,539 |

| 18.12.2001 | 97,868 |

| 19.12.2001 | 98,17 |

| 20.12.2001 | 98,452 |

| 21.12.2001 | 98,715 |

| 24.12.2001 | 98,965 |

| 25.12.2001 | 99,202 |

| 26.12.2001 | 99,429 |

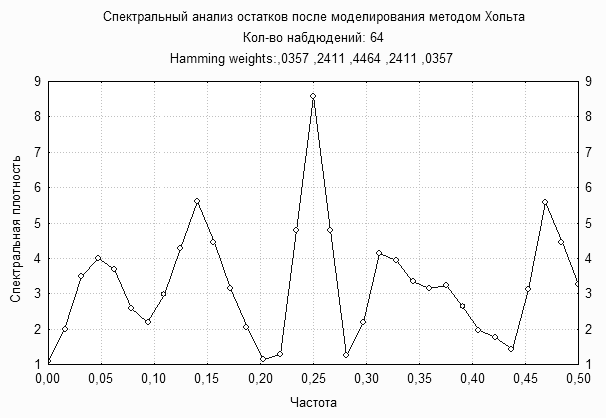

3.1.4.Установление адекватности модели.

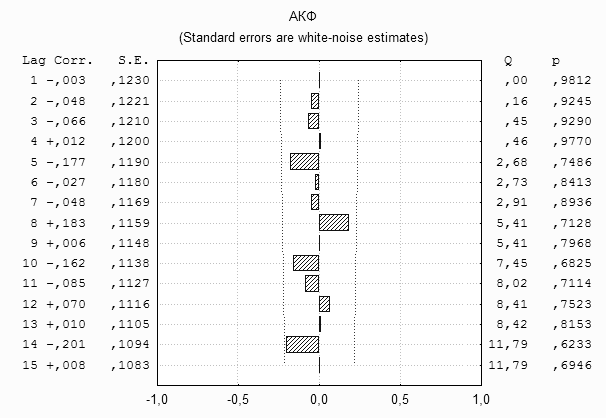

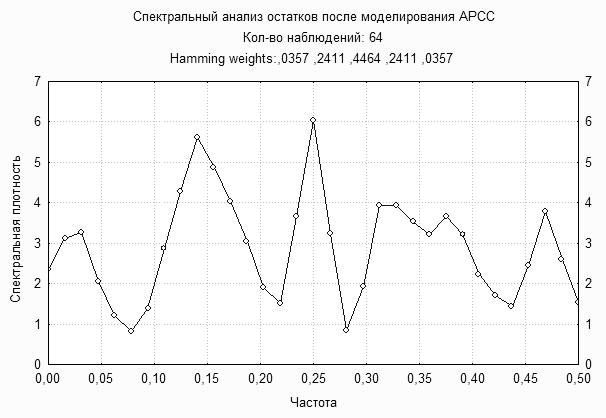

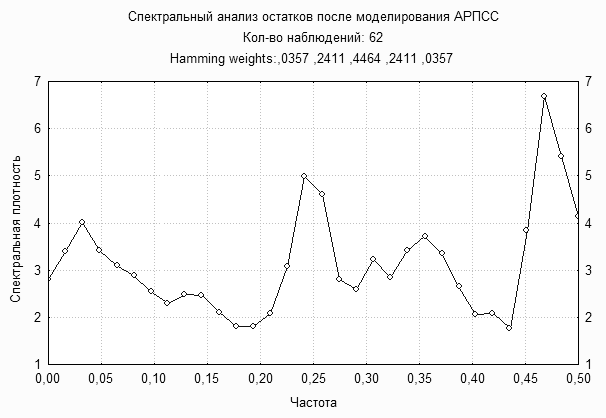

Для определения адекватности модели строится спектрограмма ряда остатков после моделирования ССП. Модель считается адекватной, если спектр этого ряда является спектром «белого шума». Спектр «белого шума» представляет собой линию горизонтальную оси абсцисс.

Спектр ряда, оставшегося после моделирования АРСС (рис.12) далеко не похож на спектр «белого шума». Это говорит о том, что эта модель не является адекватной.

рис.12

рис.13

Спектральный анализ остатков после моделирования АРПСС (рис.13) также говорит о том, что построенная модель является неадекватной.

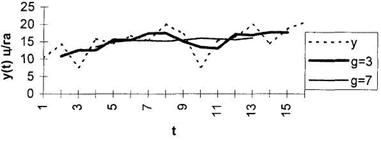

3.2.Адаптивные модели.

Строить прогноз с помощью адаптивных моделей мы будем моделью Хольта.

рис.14

| Дата | Прогноз |

| 14.12.2001 | 97,063 |

| 17.12.2001 | 97,211 |

| 18.12.2001 | 97,36 |

| 19.12.2001 | 97,509 |

| 20.12.2001 | 97,657 |

| 21.12.2001 | 97,806 |

| 24.12.2001 | 97,954 |

| 25.12.2001 | 98,103 |

| 26.12.2001 | 98,251 |

На рис.14 построена адаптивная модель Хольта нашего исходного ряда. Параметры адаптации следующие: Альфа=0,998, Гамма=0. Среднеквадратичная ошибка равна 1,6469. Прогноз на 26.12.2001 составляет 98,251. По спектру ряда остатков (рис.15) видно, что эта модель является неадекватной.

рис.15

4.Вывод.

Мы рассмотрели три модели – АРСС, АРПСС, адаптивную модель Хольта. Все построенные модели являются неадекватными. Тем не менее мы должны выбрать наиболее подходящую, ту, которая дает наиболее правдоподобный прогноз.

Модель АРПСС содержит наибольшую из трех моделей среднеквадратичную ошибку. Да и график прогноза не очень хорошо вписывается в динамику всего предыдущего процесса.

Адаптивная модель Хольта содержит чуть меньшую среднеквадратичную ошибку, чем АРПСС, но график ее прогноза, во всяком случае, не лучше совпадает с общей динамикой, показывая менее крутой подъем индекса, чем на протяжении всего ряда.

Наиболее удачной я считаю модель АРСС. Она содержит, пусть не сильно отличающуюся, но наименьшую среднеквадратичную ошибку. Ее прогноз показывает рост индекса, причем он более или менее соблюдает динамику всего временного ряда, динамику роста.

Т.о. я останавливаюсь на прогнозе, сделанном с помощью модели АРСС (рис.16).

рис.16

p=2, q=1, MS(среднеквадратичное отклонение)=1,5822.

| Дата | Прогноз |

| 14.12.2001 | 97,8013 |

| 17.12.2001 | 98,6445 |

| 18.12.2001 | 99,4309 |

| 19.12.2001 | 100,154 |

| 20.12.2001 | 100,809 |

| 21.12.2001 | 101,397 |

| 24.12.2001 | 101,921 |

| 25.12.2001 | 102,383 |

| 26.12.2001 | 102,791 |

Похожие работы

овных этапов анализа и прогнозирования временных рядов. Последний раздел посвящен развивающемуся направлению статистических исследований - прогнозированию временных рядов с помощью адаптивных моделей. 1. Теоретическая часть 1.1 Компоненты временных рядов Проверка гипотезы о существовании тенденции В практике прогнозирования принято считать, что значения уровней временных рядов ...

... с анализом результатов парных экспериментов. В отличие от аппроксимации и интерполяции анализ временных рядов включает в себя методы оценки случайных компонент. Поэтому прогнозирование при помощи временных рядов является более точным. Исследование рядов имеет большое значение и для технических, и для экономических систем. 2. Методы нахождения параметров уравнения тренда. Метод наименьших ...

... анализировать их тенденции и прогнозировать ситуацию в будущем. Все участники рынка ценных бумаг планируют свои операции только после тщательного анализа. Статистические методы прогнозирования развития рынка ценных бумаг основаны на построении фондовых индексов, расчете показателей дисперсии, вариации, ковариации, экстраполяции и интерполяции. Фондовые индексы являются самыми популярными во всём ...

... , вероятность принятия определенного значения убывает по мере удаления от некоторого центра - "истины", а общее число экспертов достаточно велико. Проблемы применения методов прогнозирования в условиях риска. Многочисленны примеры ситуаций, связанных с социальными, технологическими, экономическими, политическими, экологическими и другими рисками. Именно в таких ситуациях обычно и необходимо ...

0 комментариев