Всероссийский заочный финансово-экономический институт

КУРСОВАЯ РАБОТА ПО

ЭКОНОМИЧЕСКОЙ ТЕОРИИ

Тема 13

Государственный долг и его последствия

Руководитель ************************

Исполнитель ************************

Студенческий билет ********************

Группа ********************

Курс II

г. Москва 24 ноября 2000 г.

Тема 13 - Государственный долг и его последствия

ПЛАН

· Введение

· Концепции бюджета

· Дефицит государственного бюджета и возникновение

государственного долга

· Государственный долг: цифры и факты

· Экономические последствия

· Внутренний и внешний государственные долги

· Кризис внешнего долга

· Экономическая безопасность

· Заключение

|

"В основе предположения, что старый долг оплачен,

лежит то обстоятельство, что мы заключили заем на

гораздо большую сумму…."

Д. Рикардо

Для того, чтобы разобраться в проблеме государственного долга, необходимо сперва рассмотреть (вкратце) тему государственной фискальной политики; т.е. решений государственного сектора о расходах, налогах и займах.

|

Самым важным источником государственных доходов являются различные виды налогов, которые могут быть подразделены на три большие категории: налоги на доходы частных лиц и корпораций, в том числе отчисления из заработной платы на социальное страхование; налоги на расходы, в том числе налоги с продаж, акцизы и импортные тарифы; налоги на собственность, включая самые разнообразные налоги на дома и строения, сельскохозяйственные угодья и земли под постройки, а также на наследство.

Налоги также классифицируются как прямые и косвенные. Наименование "прямые" обычно относится к тем налогам, которыми облагаются непосредственно индивидуумы и фирмы, в то время как косвенные налоги - это налоги на товары и услуги.

Развитые и развивающиеся страны имеют различные налоговые структуры: развитые экономики обычно имеют высокую долю прямых налогов в государственных поступлениях. В США, например, наиболее крупным источником финансовых поступлений, превышающим 85% их общего объема, являются прямые налоги, в то время как в Аргентине 40% всех государственных поступлений приходится на прямые налоги.

Другим источником поступлений общественного сектора являются прибыли государственных предприятий и фирм, продающих товары и услуги. В США они не столь многочисленны, но в Западной Европе и в развивающихся странах имеют несколько большее значение: в Венесуэле, например, нефтяной сектор принадлежит государству, и в начале 80-х годов обеспечивал огромную долю бюджетных поступлений - 77 %.

Государственные расходы также могут быть разделены на четыре категории: 1 - потребление в государственном секторе (включает зарплату работникам госсектора, а также его платежи за товары, закупаемые для текущего потребления); 2 - государственные инвестиции (включают разнообразные капитальные расходы, такие, как затраты на дорожное строительство или строительство портов); 3 - трансферты частному сектору (включают пенсии за выслугу лет, страхование по безработице, льготы ветеранам и др. платежи); 4 - проценты по государственным долгам.

|

Бюджетный дефицит - это величина, на которую государственные расходы превышают доходы в конкретном году. Например, в 1994 году федеральное правительство США израсходовало 1461 млрд. дол., в то время как его поступления составили лишь 1258 млрд. дол., что создало бюджетный дефицит в размере 203 млрд. дол.

|

Врезка 1 Федеральный бюджет Российской Федерации в 1996 г.

| Статьи бюджета | В трлн. руб. | В процентах от ВВП | ||

| Доходы | 281,9 | 12,5 | ||

| В том числе: | ||||

| Налоговые доходы | 218,7 | 9,7 | ||

| в том числе | ||||

| налог на прибыль | 32,5 | 1,4 | ||

| подоходный налог с физических лиц | 5,1 | 0,2 | ||

| налог на добавленную стоимость | 101,8 | 4,5 | ||

| акцизы | 45,3 | 2,0 | ||

| Неналоговые доходы | 42,2 | 1,9 | ||

| в том числе: | ||||

| от внешнеэкономической деятельности | 16,9 | 0,7 | ||

| от продажи государственного имущества | 0,8 | 0,0 | ||

| от реализации государственных запасов | 17,7 | 0,8 | ||

| от целевых бюджетных фондов | 22,9 | 1,0 | ||

| Расходы | 356,2 | 15,8 | ||

| В том числе: | ||||

| государственное управление | 5,4 | 0,2 | ||

| международная деятельность | 26,7 | 1,2 | ||

| национальная оборона | 63,9 | 2,8 | ||

| правоохранительная деятельность и безопасность | 28,5 | 1,3 | ||

| хозяйственная деятельность | 34,7 | 1,6 | ||

| социально-культурные мероприятия | 27,5 | 1,2 | ||

| Дефицит | 74,3 | 3,3 | ||

|

| |||

|

|

Врезка 2 Государственный долг Российской Федерации в 1991-1997 гг.

| Государственный долг | 91 | 92 | 93 | 94 | 95 | 96 | 97 | ||

| Весь в трлн. руб. в % к ВВП Внутренний в трлн. руб. в % к ВВП в том числе деноминированный в ГКО и ОФЗ в трлн. руб. в % к ВВП Внешний в $ млрд. в % к ВВП, в том числе задолженность России МВФ в $ млрд. в % к ВВП | 15,3 98,0 1,2 84,5 83,6 13,5 | 47,7 60,8 8,3 43,5 95,0 17,3 1,0 0,2 | 140,1 28,4 15,5 9,0 0,2 0,1 99,9 19,4 2,5 0,5 | 490,6 38,4 88,4 14,5 10,6 1,7 110,2 23,9 4,2 0,9 | 749,9 38,2 191,2 11,7 73,7 3,3 120,4 26,5 9,6 2,1 | 1059,9 44,6 365,6 16,2 240,9 10,7 125,0 28,4 12,5 2,8 | 1232,8 45,1 501,0 18,7 384,9 14,4 122,5 26,4 13,2 2,8 | ||

|

| ||||||||

|

Хорошо это или плохо - допустить образование дефицита и увеличение государственного долга? Следует ли ежегодно принимать сбалансированный бюджет? Попробуем разобраться в данном вопросе, рассмотрев экономические последствия нескольких разных подходов к формированию бюджета.

Ежегодно сбалансированный бюджет.

До Великой депрессии 30-х годов ежегодно сбалансированный бюджет считался наиболее приемлемой целью государственной финансовой политики. Однако тщательное изучение вопроса совершенно явно показывает, что сбалансированный бюджет несовместим с активным применением фискальной политики в качестве антициклического стабилизирующего инструмента. Хуже того, ежегодно сбалансированный бюджет даже усугубляет колебания делового цикла.

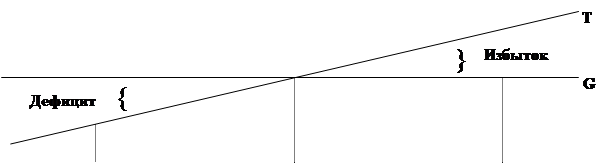

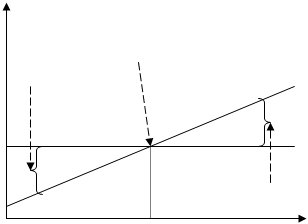

Рис. 1

| |

|

Для иллюстрации предположим, что экономика столкнулась с затяжной безработицей и падением доходов. Как явствует из рис. 1, в подобных обстоятельствах налоговые поступления автоматически сокращаются. Для принятия сбалансированного бюджета правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо сделать и то и другое. Все эти меры носят ограничительный, сдерживающий характер; каждая из них еще сильнее подавляет, а вовсе не стимулирует совокупный спрос.

Точно так же ежегодно сбалансированный бюджет способствует усилению инфляции. Вновь вернувшись к рис. 1, увидим, что по мере роста в процессе инфляции номинальных доходов налоговые сборы автоматически увеличиваются. Для того, чтобы устранить неизбежные в такой ситуации бюджетные излишки, правительство должно либо повысить ставки налогов, либо сократить государственные расходы, либо сделать и то и другое. Но любая из этих мер только усилит инфляционное давление в экономике.

Ежегодное принятие сбалансированного бюджета не является экономически нейтральным; это проциклическая, а не антициклическая политика.

Несмотря на это, предложения о внесении поправки в конституцию, предусматривающей обязательный ежегодно сбалансированный бюджет, встречают широкую поддержку.

Циклически сбалансированный бюджет.

Идея циклически сбалансированного бюджета предполагает, что правительство проводит антициклическую политику и в то же самое время обеспечивает сбалансированность бюджета. В этом случае, однако, бюджет не должен балансироваться ежегодно - никакого священного закона, согласно которому за отчетный период следует принимать именно 12 месяцев, не существует. Достаточно того, чтобы бюджет был сбалансирован в рамках экономического цикла

Логическое обоснование этой концепции бюджета просто, разумно и привлекательно. Для преодоления спада правительство должно снизить налоги и увеличить расходы, таким образом, сознательно создавая дефицит. В ходе последующего инфляционного подъема необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано для покрытия федерального долга, образовавшегося в период спада. Таким образом, правительство в состоянии сбалансировать бюджет, но не ежегодный, а за несколько лет.

Ключевая проблема данной концепции бюджета состоит в том, что подъемы и спады в экономическом цикле не одинаковы по степени и продолжительности. Например, если за длительным и глубоким спадом последует короткий период весьма умеренного процветания, то это будет означать возникновение крупного дефицита в период спада, незначительного или вовсе никакого избытка в период процветания и, следовательно, циклического дефицита бюджета.

ГОСУДАРСТВЕННЫЙ ДОЛГ: ЦИФРЫ И ФАКТЫ

Поскольку современная фискальная политика допускает несбалансированность бюджета ради стабилизации экономики, она может повлечь за собой рост государственного долга. Давайте поэтому обратимся к феномену государственного долга - рассмотрим его причины, характеристики, масштабы и т.д.

Причины

Почему государственный долг США увеличивается на протяжении всей истории страны? Что заставляет общество мириться с крупным и устойчивым дефицитом бюджета? На эти вопросы есть четыре ответа: войны, экономические спады, снижение налогов и недостаток политической воли.

Войны - какая-то часть государственного долга стала результатом дефицитного финансирования военных действий. Долг существенно возрос в период первой мировой войны и увеличился более чем в 5 раз за время второй мировой войны. Основная задача в тот период состояла в том, чтобы перераспределить значительную часть экономических ресурсов, направив их из производства гражданской продукции на нужды военного производства. Государственные расходы на вооружение и содержание военнослужащих существенно возросли. Для решения этой проблемы можно было выбрать один из трех вариантов финансовой политики: повысить налоги, напечатать необходимое количество денег или прибегнуть к дефицитному финансированию. Правительство опасалось, что при налоговом финансировании ставки налогов придется поднять настолько, что этот полностью подорвет стимулы к труду, в то время как национальные интересы требовали вовлечения все большего числа людей в состав рабочей силы и создания у уже работающих эффективных побуждений к удлинению рабочего времени. Слишком высокие налоговые ставки, очевидно, могли послужить препятствием к достижению этих целей. Эмиссия дополнительных денег для финансирования расходов усилила бы инфляцию. Таким образом, участие США во второй мировой войне финансировалось в основном за счет продажи облигаций населению, позволившей "оттянуть" из обращения расходуемый доход и высвободить ресурсы из гражданского производства, с тем, чтобы направить их в распоряжение оборонных отраслей.

Спады - вторая причина государственного долга. В периоды, когда национальный доход сокращается, налоговые поступления автоматически уменьшаются и образуется бюджетный дефицит. Так, государственный долг увеличивался в период Великой депрессии 30-х годов, и - совсем недавно - во время спадов 1974-75, 80-82 и 90-91 гг.

Снижение налогов - основной причиной крупных бюджетных дефицитов, начиная с 1981 г., послужил третий фактор. Закон о налогах для стимулирования экономического возрождения 1981 г. обеспечил значительное снижение как индивидуального подоходного налога, так и налога на прибыль, создав, тем самым, структурный дефицит федерального бюджета, то есть такой дефицит, при котором бюджет не был бы сбалансированным, даже если бы экономика функционировала при полной занятости на всем протяжении начала 80-х г.

Недостаток политической воли - мы также можем утверждать, что дефицит бюджета и растущий государственный долг есть не что иное, как результат отсутствия политической воли и решимости. Расходы зачастую приносят дополнительные голоса на выборах, а повышение налогов влечет за собой политическую опалу. Хотя политики и их избиратели выступают против бюджетного дефицита, конкретные предложения сократить расход или повысить налоги обычно встречают больше сопротивления, чем поддержки. Особенно трудно поддаются сокращению программы социальных льгот. Кажется, самое распространенное отношение к налогам можно выразить так: "Не бери налогов с меня, не бери налогов с себя, а бери налоги с того, кто стоит там за деревом". Однако налогоплательщиков "за деревьями" недостаточно, чтобы из новых налоговых поступлений собрать средства, необходимые для покрытия бюджетного дефицита.

|

Врезка 3

Динамика и структура государственного долга РФ характеризуется рядом существенных особенностей. Прежде всего, необходимо указать на стремительный рост (абсолютной и относительной величин) внутреннего государственного долга РФ вследствие бурного развития рынка ГКО-ОФЗ. ГКО сочетали в себе сверхвысокую доходность (достигавшую периодически 100% годовых и более) и максимальную надежность, что сформировало из них едва ли не самый привлекательный экономический актив. В результате доля обслуживания государственного долга в расходах федерального бюджета возросла с 12% в 1996 году до 37% за семь месяцев 1998 г. Крушение "пирамиды" ГКО стало главной причиной финансово-экономического краха в августе 1998 г.

Динамика внешнего государственного долга РФ определялась принятием на себя обязательств бывшего СССР, а также участием МВФ в финансировании экономических реформ в России. Наконец, следует учитывать, что продолжающийся спад производства усугубляет проблему обслуживания государственного долга, и уменьшения его бремени.

|

ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ: МНИМЫЕ ПРОБЛЕМЫ

Как государственный долг и его рост влияют на состояние экономики? Может ли рост государственного долга привести страну к банкротству? Ляжет ли долг бременем на плечи наших детей и внуков?

Банкротство?

Может ли крупный государственный долг привести государство к банкротству, лишив его возможности выполнять свои финансовые обязательства? Ни в коем случае, и тому есть три причины:

1. Рефинансирование - когда подходит ежемесячный срок выплаты части долга, правительство обычно не сокращает расходы и не повышает налоги, чтобы погасить облигации, срок которых истек. На самом деле правительство рефинансирует свой долг; оно продает новые облигации и использует выручку для выплат держателям погашаемых облигаций.

2. Налогообложение - правительство имеет конституционное право облагать население налогами и собирать их. Повышение налогов для правительства - один из способов получить достаточные доходы для выплаты процентов и общей суммы государственного долга.

3. Создание денег - банкротство государства очень сложно себе представить еще и потому, что государство вправе печатать деньги, которыми можно выплатить и основную сумму долга, и проценты по нему. Создание новых денег для выплаты процентов или погашения основной суммы долга может иметь инфляционный эффект. Но очень трудно поверить в возможность банкротства, когда правительство обладает полномочиями создавать новые деньги, просто включив печатный станок.

Врезка 4 В мировой практике случаи отказа правительства от выполнения своих финансовых обязательств нередки, хотя, как правило, дефолт объявляется по внешнему долгу. Между тем, самой большой "неожиданностью", если так можно выразиться, российского дефолта 1998 года явился отказ от платежей именно по внутреннему долгу. Событие более чем интересное и удивительное. Нехватка валютных резервов, ведущая к дефолту по внешнему долгу для развивающейся, а в России - стагнирующей, переходной экономики - неприятное, но вполне понятное и объяснимое явление. Понятен и дефолт по внутреннему долгу для страны с ограниченным правом эмиссии собственной валюты. Россия же, по крайней мере формально, не была лишена права чеканить свою собственную валюту. |

|

Станет ли государственный долг бременем для будущих поколений? Сначала нужно спросить: кто является держателем государственного долга, кому мы должны? Ответ таков: в основном мы должны самим себе. Около 86% правительственных облигаций размещены внутри страны, то есть находятся в руках граждан и организаций (данные по США). Таким образом, государственный долг является одновременно и общественным кредитом. Следовательно, погашение государственного долга породило бы гигантские потоки трансфертных платежей, т.к. гражданам пришлось бы выплачивать более высокие налоги, а правительству выплачивать бóльшую часть этих налоговых сборов тем же самым налогоплательщикам для погашения ценных бумаг, находящихся в их распоряжении. Хотя в результате такого гигантского финансового трансферта произошло бы значительное перераспределение дохода, оно не обязательно должно вызвать немедленное снижение совокупного богатства в экономике или уровня жизни населения. Новорожденным, каждый из которых в среднем наследовал в 1994 г. 17816 дол. обязательств по государственному долгу, одновременно достаются государственные бумаги на такую же сумму.

ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ: РЕАЛЬНЫЕ ПРОБЛЕМЫ

Крупный долг действительно может породить вполне реальные проблемы. Внешний долг - то есть долговые обязательства государства перед иностранными гражданами и институтами - действительно представляет собой экономическое бремя для страны. Эта часть государственного долга не является "задолженностью самим себе", и фактически выплата процентов и основной суммы такого долга требует передачи части реального продукта страны другим государствам.

Ограничение фискальной политики

Крупный и растущий государственный долг затрудняет для политиков применение фискальных мер в периоды спада. Крупный и растущий государственный долг ставит политические барьеры на пути применения антикризисных фискальных мер.

Эффект вытеснения и накопления капитала

Обратимся теперь к потенциально более серьезной проблеме. Государственный долг все же может послужить источником реального экономического бремени для грядущих поколений, в частности потому, что под воздействием долга будущие поколения наследуют меньший запас инвестиционных товаров (средств производства), то есть меньшую "национальную фабрику". Такое событие связано с эффектом вытеснения, который заключается в том, что дефицитное финансирование приводит к росту процентных ставок и сокращению частных инвестиционных расходов. Если это происходит, то будущим поколениям достается экономика, обладающая меньшим производственным потенциалом, и, при прочих равных условиях, их уровень жизни окажется ниже, чем в ином случае.

Предположим, что экономика функционирует на уровне производства при полной занятости и что бюджет изначально сбалансирован. Теперь по тем или иным причинам правительство увеличило объем своих расходов. Прирост государственных расходов скажется в первую очередь на тех, кто живет в это время. Вспомним кривую производственных возможностей, но только с товарами госсектора на одной оси и товарами частного сектора - на другой. В экономике, достигшей полной занятости, увеличение государственных расходов смещает экономику вдоль кривой по направлению к оси товаров госсектора, что означает сокращение частного производства.

Но в частном секторе производятся как потребительские, так и инвестиционные (капитальные) товары. Если увеличение производства в государственном секторе происходит за счет потребительских товаров, то все бремя этого в форме более низкого уровня жизни ляжет на плечи нынешнего поколения, поскольку не затронет ни текущий уровень инвестиций, ни, следовательно, размер "национальной фабрики", которую унаследуют грядущие поколения. Если же увеличение производства в госсекторе ведет к сокращению производства инвестиционных товаров, то это никак не отразится на уровне потребления (уровне жизни) нынешнего поколения. Но детям и внукам этого поколения в будущем достанутся меньший запас основных фондов (накопленного капитала) и более низкий доход.

Давайте рассмотрим два сценария развития событий, которые ведут к разным результатам.

Первый сценарий - допустим, что упомянутое нами увеличение государственных расходов финансируется за счет повышения налогов - скажем, индивидуального подоходного налога. Как известно, бóльшая часть дохода используется на потребление, поэтому потребительские расходы сократятся почти на столько же, на сколько возросли налоги. Таким образом, основное бремя увеличения государственных расходов примет на себя нынешнее поколение: ему достанется меньше потребительских товаров.

Второй сценарий - теперь предположим, что увеличение государственных расходов финансируется за счет наращивания государственного долга. Это означает, что правительство выходит на денежный рынок и вступает в конкуренцию за финансовые ресурсы с частными заемщиками. При данном уровне предложения денег это увеличение спроса на деньги приведет к росту процентной ставки, то есть "цены", уплачиваемой за пользование деньгами.

|

| ||||||||||

|

| ||||||||||

|

| ||||||||||

|

| ||||||||||

|

| ||||||||||

|

Эффект вытеснения заключается в том, что при фиксированной кривой спроса на инвестиции Id1 повышение процентной ставки, вызванное дефицитным финансированием государственных расходов, ведет к сокращению частных инвестиционных расходов и уменьшению размера "национальной фабрики", которая достанется в наследство грядущим поколениям. В данном случае повышение процентной ставки с 6 до 10 % вытесняет 10 млрд. дол. частных инвестиций. Однако, если изначально экономика переживает спад, то дефицитное финансирование способно породить у предпринимателей благоприятные ожидания будущих прибылей и сместить кривую спроса на инвестиции от Id1 к Id2. Такой сдвиг может частично или полностью перекрыть эффект вытеснения.

Две оговорки

Но у наших рассуждений есть два ограничения, из-за которых может оказаться, что экономическое бремя, перекладываемое на плечи грядущих поколений, на самом деле куда меньше, если вообще существует.

1. Государственные инвестиции - в наших рассуждениях мы не принимали во внимание характер прироста государственных расходов. Продукция государственного сектора, равно как и продукция частного производства, включает в себя и потребительские и инвестиционные товары. Если прирост государственных расходов складывается из затрат потребительского характера - субсидий на школьные завтраки или оплаты автомобилей для правительственных чиновников, - тогда вывод из нашего второго сценария, согласно которому в результате роста долга его бремя перекладывается на грядущие поколения, вполне справедлив. Но что, если правительственные расходы носят инвестиционный характер, например, если это вложения в строительство автострад, портов, систем паводкового контроля или если это инвестиции в "человеческий капитал" - в образование, систему подготовки кадров, здравоохранение?

Как и частные расходы на машины и оборудование, государственные инвестиции укрепляют будущий производственный потенциал экономики. Следовательно, в этом случае запас накопленного капитала, который поступит в распоряжение будущих поколений, не должен сократиться, скорее, изменится его структура: увеличится доля государственного капитала и уменьшится доля частного.

2. Безработица - другое ограничение связано с нашим предположением о том, что первоначально рост государственных расходов происходит в экономике, достигшей полной занятости. И вновь кривая производственных возможностей напоминает нам о том, что если экономика не достигла уровня полной занятости, или, графически, соответствует точке на кривой производственных возможностей, то увеличение государственных расходов может переместить экономику ближе к кривой без всякого ущерба для текущего потребления или накопления капитала. Следовательно, если в экономике изначально существует безработица, дефицитное финансирование государственных расходов не обязательно создает бремя для будущих поколений в форме сокращения размеров "национальной фабрики".

Бюджетный дефицит и дефицит внешнеторгового баланса

Многие экономисты усматривают причинно-следственную связь между дефицитом федерального бюджета и внешнеторговым дефицитом. Рис. 2 поможет уяснить логику их рассуждений.

| рис. 2

|

Рост процентных ставок

Взглянув на блоки 1 и 2, мы увидим, что для финансирования бюджетного дефицита правительство должно выходить на денежный рынок и вступать в конкуренцию за привлечение средств с частным сектором. Как мы знаем, это способствует росту процентных ставок, который, в свою очередь, имеет два важных последствия. Как явствует из блока 3, рост процентных ставок подавляет частные инвестиционные расходы; то есть здесь проявляется эффект вытеснения. Когда экономика близка к полной занятости, эффект вытеснения может быть очень значительным. В связи с этим даже те экономисты, кто с готовностью признает за бюджетным дефицитом краткосрочное стимулирующее воздействие на деловую активность, высказывают опасение, что в долгосрочной перспективе дефицит ведет к снижению темпов экономического роста. Они указывают на то, что дефицит используется для финансирования программ социальных льгот и производства в государственном секторе товаром потребительского типа за счет инвестиций в модернизацию предприятий и новое оборудование. По распространенному мнению, дефицит подталкивает экономику на путь замедленного долгосрочного роста.

Удорожание доллара

Второе последствие, показанное в блоке 4, состоит в том, что более высокие реальные процентные ставки по американским государственным и частным ценным бумагам делают финансовые инвестиции в экономику США более привлекательным для иностранцев. И хотя возникающий вследствие этого приход средств из-за рубежа позволяет финансировать и дефицит, и частные инвестиции, блок 5 напоминает нам о том, что такой приток средств представляет собой прирост внешнего долга. Выплата процентов и погашение долгов иностранцам неизбежно означают сокращение будущего реального продукта, доступного внутренней экономике.

Блок 6 показывает, что для приобретения высокодоходных американских ценных бумаг иностранцам сначала нужно купить доллары США за свою национальную валюту. Это увеличивает общемировой спрос на доллары и повышает международную цену, или обменную стоимость, долларов. В качестве иллюстрации допустим, что до образования крупного дефицита в США американский доллар и французский франк обменивались на рынке по курсу 1$=10Fr. Но затем финансирование крупного дефицита привело к росту процентных ставок в США и, таким образом, к увеличению спроса на доллары, за которые можно приобрести американские ценные бумаги. Предположим, что это повышает курс доллара до 1$=11Fr

Внешнеторговый дефицит

Такое удорожание доллара, естественно, оказывает угнетающее воздействие на американский экспорт (блок 7) и ведет к расширению импорта (блок 8), формируя таким образом "неблагоприятный" торговый баланс. Давайте посмотрим, как это происходит. Мы уже знаем, что валютные курсы привязаны к уровням цен в разных странах. Когда стоимость доллара повышается, то есть когда доллар становится для иностранцев дороже, то же самое происходит со всеми американским товарами.

В нашем примере рост стоимости доллара с 1$=10Fr до 1$=11Fr повышает для французов цены всех американских товаров на 10 %. Американский товар, который прежде стоил 10 франков, теперь стоит 11 франков. Французы ответят на это приобретением меньшего количества американских товаров; таким образом, произойдет сокращение американского экспорта. А американцы при более высоком валютном курсе, наоборот, смогут получать 11, а не 10 франков за доллар. Следовательно, французские товары станут для американцев дешевле, и те будут покупать больше французских товаров; то есть американский импорт возрастет. Другими словами, если объединить эти два процесса, американский чистый экспорт (экспорт минус импорт) сократится и образуется внешнеторговый дефицит (блок 9).

Чистый экспорт представляет собой компонент совокупного спроса. Внешнеторговый дефицит означает, что чистый экспорт - величина отрицательная, и потому оказывает сдерживающее воздействие на экономику. По мере сокращения экспорта в таких экспортно-ориентированных американских отраслях, как сельское хозяйство, самолетостроение и производство компьютеров, возрастет уровень безработицы. Пострадают и конкурирующие с импортом отрасли, в частности, автомобилестроение и черная металлургия. В результате повышения стоимости доллара становится дешевле импортировать эти продукты из Японии и Германии, и в американских автомобильной и сталелитейной отраслях образуются избыточные производственные мощности и лишние рабочие руки.

Все эти рассуждения подкрепляют наш вывод о том, что стимулирующая фискальная политика порой оказывается куда менее действенной для экономики, чем предполагает упрощенный анализ. Стимулирующее воздействие дефицита может быть ослаблено как эффектом вытеснения (блок 3), так и отрицательным эффектом чистого экспорта (блок 9)

Сопутствующие эффекты

Помимо сказанного выше существуют еще три проблемы

1. Приток средств из-за рубежа увеличивает объем внутренних финансовых ресурсов и помогает удержать американские процентные ставки на более низком уровне, чем в иных обстоятельствах. Иначе говоря, приток иностранных средств в США ослабляет эффект вытеснения. Но и с точки зрения зарубежных стан, переводящих свои средства в США, их внутренние капиталовложения и темпы долгосрочного экономического роста могут из-за этого сократиться.

2. Вызванный дефицитом рост процентных ставок в США возлагает дополнительное бремя на такие развивающиеся страны, отягощенные крупной задолженностью, как Мексика и Бразилия. Обслуживание их долга, выраженного в долларах, американским банкам и банкам других промышленно развитых стран становится намного дороже, когда в США повышаются реальные процентные ставки.

Крупный бюджетный дефицит США представляет своего рода угрозу международной кредитной системе и американским банкам, в первую очередь, из-за своего давления на процентные ставки США, которое заставляет их расти.

3. Внешнеторговый дефицит означает, что объем экспорта недостаточен для оплаты импорта. Эту разницу можно компенсировать двумя способами. Во-первых, можно разместить займы среди частных лиц и организаций в зарубежных странах. В конце 80-х годов, когда Соединенные Штаты испытывали острый внешнеторговый дефицит, они превратились в крупнейшую в мире страну-должника. Во-вторых, можно продать иностранным инвесторам такие активы, как фабрики, торговые предприятия и фермы. США прибегли и к этому способу в конце 80-х - начале 90-х годов. Но затем для выплаты таких долгов и выкупа своих активов нужно, чтобы будущий экспорт превосходил импорт. В перспективе Соединенным Штатам придется потреблять и инвестировать меньше, чем они производят.

Противоположный взгляд: теорема эквивалентности Рикардо

Некоторые экономисты не согласны с теми аргументами, которые мы только что привели. Они стоят на позициях теоремы эквивалентности Рикардо, согласно которой финансирование дефицита за счет заемных средств оказывает на ВВП то же воздействие, что и финансирование путем повышения существующих налогов.

Эквивалентность Рикардо - это интересное теоретическое положение, утверждающее, что при определенных условиях изменение в налоговой системе с течением времени, например, более низкие налоги в настоящее время и более высокие налоги в будущем, не влияет на расходы частного сектора и поэтому не оказывает влияния на национальные сбережения, инвестиции и счет текущих операций. Это положение ведет к нескольким замечательным теоретическим находкам, например уменьшение налогов, увеличивающее бюджетный дефицит, не | ||

| воздействует на баланс текущих операций, несмотря на кажущуюся взаимосвязь |

По-видимому, людям известно, что нынешний дефицит так или иначе потребует повышения налогов в будущем для выплаты дополнительных процентов, порождаемых растущим государственным долгом. Поэтому домохозяйства уже сегодня тратят меньше, а сберегают больше в преддверии сокращения своего будущего посленалогового дохода, который можно использовать на потребление. И поскольку увеличение частных сбережений полностью компенсирует увеличение государственных займов, реальная процентная ставка не меняется. Таким образом, бюджетный дефицит не порождает ни эффекта вытеснения, не внешнеторгового дефицита. Теорема эквивалентности Рикардо нарушает связь между блоками 1 и 2 на рис. 2, отрицая все их дальнейшие последствия.

Однако большинство экономистов не разделяет эту необычную точку зрения. Они утверждают, что 80-е и начало 90-х годов представили достаточно доказательств отрицательного влияния крупного бюджетного дефицита на внешнеторговый сектор.

Ответные политические меры

Обеспокоенность крупным бюджетным дефицитом и растущим государственным долгом породило несколько ответных политических мер:

Бюджетное законодательство 1990 г. - в ноябре 1990 года Конгресс США активно занялся решением проблемы дефицита, приняв Закон о пересмотре бюджета 1990 г. - пакет документов о повышении налогов и уменьшении расходов, направленный на сокращение бюджетного дефицита на 500 млрд. дол. в период с 1991 по 1996 гг.

Этот закон призван увеличить налоговые поступления посредством: 1) повышения предельных налоговых савок для состоятельных американцев с 28% до 31%; 2) сокращение допустимых изъятий и вычетов из налогооблагаемой базы состоятельных граждан; 3) увеличение взносов в систему здравоохранения; 4) повышение акцизов на бензин, табак, алкогольные напитка и авиабилеты; 5) введение налогов на предметы роскоши - дорогие ювелирные изделия, меха, автомашины, яхты и персональные самолеты.

За Законом о пересмотре бюджета последовал Закон о соблюдении бюджета 1990 г., установивший обязательный порядок утверждения новых расходов или снижения налогов, который можно условно назвать "плати за каждый шаг". В период с 1991 года по 1996 год любой новый законодательный акт, который увеличивает государственные расходы, должен сопровождаться компенсирующим сокращением текущих расходов или повышением налогов.

Закон о сокращении дефицита 1993 года

К 1992 году стало ясно, что, несмотря на бюджетное законодательство 1990 года, способствовавшее замедлению роста государственных расходов, ежегодный бюджетный дефицит в размере 175 млрд. - 225 млрд. дол. сохранился. Конгресс США принял Закон о сокращении дефицита 1993 года, призванный увеличить налоговые поступления на 250 млрд. дол. за 5 лет и сократить федеральные расходы на соответствующую сумму. Повышение налогов затрагивает в основном (хотя и не только) домохозяйства с высокими доходами и осуществляется главным образом путем: 1) увеличения предельной налоговой ставки индивидуального подоходного налога с 31 до 39,6%; 2) повышения налога на прибыль корпораций с 34% до 35%; 3) резкого увеличения федерального акцизного налога на бензин с 14,1 до 18,4 цента за галлон.

Другие предложения

Стремление к сбалансированности бюджета вызвало к жизни и другие предложения по сокращению дефицита

Поправка к конституции - самое крайнее предложение - принять конституционную поправку, которая наделяла бы Конгресс правами и обязанностями ежегодно принимать сбалансированный бюджет.

Вето по строкам и статьям расходов - право вето по строкам и статьям расходов позволило бы президенту налагать запрет на отдельные расходы из законопроекта об ассигнованиях. Сторонники такой реформы считают, что она позволит президенту изымать из законов об ассигновании популистские проекты, выигрыш от которых на местном или региональном уровне меньше, чем издержки для налогоплательщиков страны. Противники этой меры доказывают, что право вето дает президенту слишком много власти, которой, по их мнению, легко злоупотребить ради достижения собственных политических целей.

Кризис внешнего долга

Начало кризиса внешнего долга развивающихся стран обычно датируют августом 1982 года, когда правительство Мексики ввергло в шок весь финансовый мир, объявив, что оно не способно выполнять обязательства по долгам в соответствии с графиком платежей. В некоторых странах (Ямайка, Перу, Польша, Турция и др.) кризис задолженности начался еще раньше, но теперь десятка стран немедленно последовали примеру Мексики, признав наличие существенных трудностей по обслуживанию долга.

Кризис внешнего долга является единственным существенным препятствием на пути экономического прогресса развивающихся стран.

Причина долгового кризиса

Причины возникновения долгового кризиса объяснить не так-то просто. Как и все сложные явления, долговой кризис определяется не одним, а множеством факторов. Поскольку десятки стран одновременно попали в тиски кризиса, это дает основание предполагать, что основную роль в его возникновении сыграли международные факторы (например, повышение мировых процентных ставок). Кроме того, нельзя исключать влияние внутренних факторов, т.к. одни страны все же пострадали больше других.

Внешние факторы

Рост цен на нефть во всем мире в 1973-74 годах способствовал быстрому развитию рынка евродолларов, сети офф-шорных банков, расположенных в Европе, которые занимали и ссужали международные средства (иногда думают, что нефтяной шок сыграл более непосредственную роль, заставив развивающиеся страны-импортеры нефти занимать средства на мировых рынках для оплаты дополнительных счетов за нефть. Фактически и страны-экспортеры, и страны-импортеры нефти быстро наращивали суммы заемных средств, и долговой кризис поразил и те, и другие). Ближневосточные страны-экспортеры нефти помещали огромные суммы дополнительной выручки в международные банки Европы; банки, в свою очередь, ссужали средства с этих депозитов заемщикам из развивающихся стран. Таким образом, нефтяной шок внес свой вклад в существенный прирост мировых кредитов, предоставляемых развивающимся странам.

Правительства ряда развивающихся стран внезапно обнаружили, что коммерческие банки готовы ссужать средства. Большинству крупнейших заемщиков (Аргентина, Бразилия, Мексика) казалось, что благодаря низким ставкам процента в сочетании с быстрым ростом доходов от экспорта (частично за счет высоких мировых цен на сырьевые ресурсы, экспортируемые из этих стран) в будущем у них не будет никаких проблем с обслуживанием долга.

Интересно отметить поведение коммерческих банков в то время. Большинство из них последовали примеру одного из наиболее влиятельных банков "Ситикорп", председатель которого Уолтер Уристон заявил, что "государства не могут быть банкротами".

Однако в начале 80-х годов произошли драматические изменения в экономической ситуации. Мировые процентные ставки резко взлетели вверх в результате проведения антиинфляционной политики в развитых странах; в то же время падение цен на сырьевые ресурсы, экспортируемые странами-должниками, привело к ухудшению торгового баланса. Таким образом, быстрый рост экспортных доходов развивающихся стран замедлился, а в некоторых случаях даже стал падать.

Совокупное действие высоких процентных ставок и паление экспортных цен означали, что должники стали платить очень высокие реальные проценты по внешним долгам, что не замедлило привести к тяжелым последствиям

Экономика стран-заемщиков была крайне подвержена влиянию роста процентных ставок, поскольку их займы осуществлялись на условиях плавающего процента. Это означает, что в момент получения долгосрочного кредита заемщик не знает и не может знать процентной ставки, по которой он будет расплачиваться за кредит. Большинством кредитных соглашений между правительствами государств-заемщиков и коммерческими банками предусматривалось, что выплаты по процентам будут зависеть от процентных ставок мирового рынка на момент выплат. Примерно 65% долга Латинской Америки было взято под плавающий процент, поэтому, когда в начале 80-х годов процентные ставки вдруг подскочили, счет Латинской Америки за обслуживание долга резко и неожиданно вырос. Одновременно с этим резко сократился приток иностранных инвестиций.

Внутренняя политика

Большая доля вины за разразившийся кризис должна быть возложена на внутреннюю экономическую политику. В начале 70-х годов, когда получение кредитов было легким делом, ни банкиры, ни заемщики не уделяли должного внимания тому, как страны-должники использовали предоставленные им кредитные ресурсы. Инвестировались ли они в проекты, сулящие доходы, достаточные для выплаты долга? Или они просто "предались"? Может быть, заемные средства "уплывали" из государства? Выбор направления использования заемных средств во многом определялся внутренней экономической политикой.

Фискальная политика

Доступность внешних кредитов позволила многим правительствам во много раз увеличить расходы, не вводя новых налогов и не прибегая к инфляционному финансированию. Конечно, большие размеры внешнего долга могли поддерживаться только в течение ограниченного периода. Когда в начале 80-х годов приток капитала из-за рубежа внезапно сократился, правительства стран-должников не смогли сократить расходы и увеличить налоговые поступления на величину, достаточную для компенсации этого сокращения. Таким образом, дефицит стал финансироваться не за счет средств других государств, а за счет внутренних источников.

В странах с наибольшей внешней задолженностью (Аргентина, Бразилия, Мексика) долговой кризис был связан главным образом с дефицитов государственного бюджета.

Политика латиноамериканских стран может быть охарактеризована как популистская. Это означает, что правительства пытались заручится поддержкой населения, реализуя крупные государственные программы, даже если у правительства не хватало на это средств.

По-видимому, одной из причин, породившей такую популистскую политику, являлось существенное неравенство доходов в странах Латинской Америки. На одном полюсе находились очень богатые люди, на долю которых приходилась бóльшая часть национального дохода, и, пользуясь своим экономическим могуществом, они оказывали политическое давление на правительство, чтобы избежать больших размеров налогообложения. На другом полюсе находились низшие классы, которые распоряжались лишь незначительной частью национального дохода, но чья огромная доля в общем количестве населения требовала существенных расходов на общественные нужды. Такое соотношение порождает необходимость роста расходов при низкой способности правительства к увеличению налоговых поступлений.

Торговая политика

Другим существенным отличием стран, попавших в кризис, от стран, его избежавших, являлось их отношение к международной торговле. Страны, которые избежали кризиса, имели более свободные условия для мировой торговли, реалистичные обменные курсы, обеспечивающие прибыльность экспортера, и в целом они следовали политике, стимулировавшей конкурентоспособность экспортного сектора в международном масштабе.

Утечка капитала

Побочным эффектом крупных бюджетных дефицитов и завышенных обменных курсов в странах Латинской Америки явилась широкомасштабная утечка капитала. Это происходит тогда, когда отечественные резиденты конвертируют собственные накопления в иностранную валюту, чтобы хранить их за пределами страны. В экономике с фиксированным обменным курсом и открытым рынком капитала это может быть сделано легально, путем простой конвертации национальной валюты в иностранную. В стране с регулируемым капиталом приходится прибегать к нелегальным средствам (таким, как занижение выручки от экспорта).

Связь между утечкой капитала и бюджетным дефицитом часто бывает непосредственной (существуют и другие причины утечки капитала: например, политическая нестабильность может заставить владельцев богатств переправлять средства за рубеж; кроме того, причиной утечки капитала является стремление уклониться от выплаты налогов). Мы знаем, что при фиксированном обменном курсе попытка правительства финансировать бюджетный дефицит приводит к избытку предложения национальной валюты, находящейся у домашних хозяйств. В свою очередь, домашние хозяйства конвертируют эти средства в иностранную валюту по официальному курсу. Резервы иностранной валюты центрального банка сокращаются, в то время как объемы средств в иностранной валюте у населения растут (если при этом средства перемещаются за границу, то растет и утечка капитала). Утечка капитала возрастет и при ожиданиях будущей девальвации национальной валюты.

Проблема иностранного долга и бюджетный кризис

Поскольку основная доля взятых развивающимися странами иностранных кредитов приходилась на государство, долговой кризис имел серьезные последствия для государственного бюджета: правительства оказались между двух огней: с одной стороны, резко и неожиданного возросли затраты на обслуживание внешнего долга, с другой стороны, государства лишились возможности получать иностранные кредиты, чтобы покрыть бюджетный дефицит. Нужно было или уменьшит бюджетный дефицит, или использовать внутренние средства для его финансирования.

Бюджетная проблема начала 80-х годов была порождена и другими причинами. Во многих странах торговый баланс значительно ухудшился, что снизило экспортную выручку государственных предприятий, производивших продукцию на экспорт, и сократило налоговые поступления от экспорта. Многие частные фирмы в этот период также переживали финансовые затруднения, в некоторых странах правительства частично или полностью взяли на себя их долги, что в конечном итоге провело к росту задолженности государственного сектора. Кроме того, как только разразился долговой кризис, реальные обменные курсы резко упали (т.е. цены экспортируемой продукции в терминах неэкспортируемой выросли). Поскольку обслуживание долга осуществлялось в долларах, а налоговые поступления правительства в основном зависели от производства неэкспортируемой продукции, реальное снижение обменного курса значительно усилило бремя обслуживания долга за счет части внутренних налоговых поступлений.

Возможные действия, которые могли бы предпринять правительства, столкнувшись с серьезным бюджетным кризисом, с политической, экономической и социальной точек зрения были малопривлекательными. Расходы государственного сектора были значительно сокращены во всех развивающихся странах. В частности, реальная заработная плата и инвестиции в государственном секторе резко сокращались, создавая большую политическую и социальную напряженность. Были значительно урезаны даже расходы на социальные нужды, что отрицательно сказалось на здоровье и питании людей, особенно беднейших слоев населения; также были снижены расходы на образование.

При росте бюджетного дефицита правительства вынуждены были искать альтернативные источники финансирования. Поскольку внутренние финансовые рынки не могли удовлетворить растущих потребностей государства в кредитах, правительства вынуждены были обратиться к печатанью денег.

Финансирование бюджетного дефицита за счет эмиссии денег подстегивает инфляцию. Таким образом, одним из результатов долгового кризиса явилось распространение инфляции по всему миру.

На пути к разрешению долгового кризиса

Государства-кредиторы в основном были обеспокоены состоянием коммерческих банков. Поэтому они оказывали давление на страны-должники, с тем, чтобы те каждый год выплачивали крупные суммы по обслуживанию долга, даже если это вызывало очень серьезный внутренний экономический кризис в этих странах. Столь простая стратегия привела к существенному положительному сальдо торгового баланса стран-должников - достаточному для осуществления крупных платежей коммерческим банкам, но за ужасную цену. Экономика многих стран-должников полностью развалилась из-за резкого перехода от заимствования к оплате, экономический рост прекратился, во многих странах возникла гиперинфляция за счет тяжелейшего бремени долгов, отяготившего внутренние бюджеты.

В конце 1985 года правительства-кредиторы предложили менее жесткую политику, известную под названием плана Бейкера: страны-должники должны были получить дополнительную финансовую поддержку Международного валютного фонда (МВФ) и Мирового банка. В обмен на увеличение финансирования правительства стран-должников обязались проводить долгосрочные реформы под надзором МВФ и Мирового банка.

План Брэди

Как только стало ясно, что план Бейкера не решает всей проблемы долгов (простой отсрочки оплаты долгов было недостаточно, требовалось реальное их сокращение), ряд аналитиков начали предлагать альтернативные программы: во-первых, странам должникам необходимо постоянно снижать долговое бремя; во-вторых, масштаб сокращения долгового бремени должен определяться для каждого конкретного случая в отдельности; в-третьих, условия выплаты долга должны быть смягчены только для тех стран, которые готовы следовать радикальным реформам под международным контролем; в-четвертых, коммерческим банкам должна быть предоставлена защита в отношении будущих убытков, если банки согласятся на пересмотр кредитных соглашений в сторону уменьшения долга. Такая защита могла бы быть предоставлена в форме правительственных гарантий по части долга, остающейся после его сокращения.

Почему банки могли пойти на переговоры относительно снижения долга той или иной стране? Основной аргумент заключался в следующем: у банка не оставалось другого выхода, кроме признания того факта, что долги, имеющие колоссальную величину, никогда не смогут быть оплачены в полном объеме. Пытаясь полностью возместить долги, банки могли так дестабилизировать обстановку в стране-должнике, что, в конце концов, сумма полученных выплат оказалась бы меньше той суммы, которую можно было бы получить путем снижения долга в ходе переговоров.

Реализация плана Брэди сдерживалась из-за так называемой проблемы "зайцев". Даже если банки в целом соглашались на сокращение долга, каждый банк в отдельности был заинтересован в минимизации своих потерь. Таким образом, каждый банк надеялся, что другой банк простит бóльшую долю долга, так что самому ему этого делать не придется. Другими словами, каждый банк пытался "проехать бесплатно" за счет других банков. Пока существует проблема "зайцев", объем сокращения долгов по плану Брэди будет слишком малым и запоздавшим для того, чтобы разрешить долговой кризис во многих странах мира.

Однако снижение долгового бремени еще недостаточно для возобновления экономического роста страны-должника. Наряду с этим необходимы большие усилия по перестройке экономике. Такие меры объединяют в две большие группы: реформы государственного сектора и либерализация рынков. Реформа госсектора нацелена на уменьшение степени вмешательства государства в экономику, обычно она включает программу широкой приватизации государственных предприятий. Либерализация означает в основном достижение открытости экономики в торговле с остальным миром, что позволяет улучшить состояние платежного баланса.

|

Экономическая безопасность

| Врезка 6 Справка За годы рыночных преобразований экономика России вступила в глубочайший и затяжной экономический кризис, резко ухудшивший уровень благосостояния граждан и ослабивший ее позиции в мировой экономике и политике: 1 - анализ экономических показателей за 1985-95 гг. (период радикального и либерального реформирования экономики России) выявил значительное ухудшение позиций России по индексам роста ВВП, по динамике удельного веса страны в мировом ВВП по паритетам покупательной способности валют. 2 - темпы роста ВВП зависят от инвестиций. Если для стран Юго-Восточной Азии и Китая был характерен высокий индекс роста инвестиций в ценах 1993 года, то из "весомых" стран сокращение инвестиций (более чем на 50%) наблюдается лишь в бывшем СССР и России. 3 - в 1998 году по размеру внешнего долга Россия заняла третье место в мире после Мексики и Бразилии, а по величине ВВП на душу населения впереди России оказались Китай, Индия, Бразилия, Индонезия, Мексика. 4 - к 1998 году значительно увеличилось количество каналов, втягивающих Россию в функционирование глобальной финансовой системы, что сделало Российскую банковскую систему незащищенной от глобальных финансовых спекулянтов, главной силой которых является американский капитал. Обвал на фондовом рынке в октябре 1997 года вызвал значительное падение цен на высоколиквидные акции ведущих российских компаний. Также не помешало бы вспомнить, как США представляют будущее России (со слов Бжезинского) "Потеря территорий не является главной проблемой для России. В этой ситуации российской политической верхушке следует понять, что для России задачей первостепенной важности является модернизация собственного общества, а не тщетные попытки вернуть былой статус мировой державы. Ввиду колоссальных размеров и неоднородности страны, децентрализованная политическая система на основе рыночной экономики скорее всего высвободила бы творческий потенциал народа России и ее богатые природные ресурсы. В свою очередь, такая, в большей степени децентрализованная, Россия была бы не столь восприимчива к призывам объединиться в империю. России, устроенной по принципу свободной конфедерации, в которую вошли бы Европейская часть России, Сибирская республика и Дальневосточная республика, было бы легче развивать более тесные экономические связи с Европой, с новыми государствами Центральной Азии и с Востоком, что тем самым ускорило бы развитие самой России." |

|

|

Введение понятия экономической безопасности государства означает признание примата экономики в обеспечении внутренней и внешней безопасности государства и, следовательно, необходимость самого серьезного внимания к проблеме обоснования и реализации эффективной национальной стратегии развития.

Эффективная национальная стратегия - это такая стратегия, которая обеспечивает устойчивое увеличение темпов роста конечного продукта в оптимальной структуре для граждан, достижение полной занятости, отсутствие инфляции и справедливое распределение доходов.

Специфика климата, природной среды и размещения ресурсов, а также экономической политики государства, ограничивающей мобильность факторов производства за рубеж, определяет существование разницы между международным обменом и обменом внутри одной страны, внутриединого рынка.

Любое государство стремится извлечь максимальную выгоду от международного обмена. Исторический опыт свидетельствует, что при неравномерности экономического развития различных государств, более развитая в экономическом отношении страна стремится воспрепятствовать развитию передовых отраслей производства у более слабых партнеров, сохраняя таким образом источник снабжения дешевым сырьем и рынок сбыта для своих готовых продуктов. Для закрепления существующего международного разделения труда экономически развитая страна поощряет отстающие страны следовать принципу свободы международной торговли, не забывая при этом о защите своего рынка от сильных конкурентов. Наоборот, отстающая страна, пытаясь поддержать неконкурентоспособные производства, обеспечивающие реализацию эффективной национальной стратегии, провозглашает протекционизм, одновременно реализуя принципы свободной торговли для тех товаров, где ей выгодно.

Таким образом, мы рассмотрели тему "государственный долг и его последствия"; выяснили, что представляет собой бюджетный дефицит; сколько существует концепций бюджета; выяснили причины роста госдолга; отличие внешнего госдолга от внутреннего; показали, как большой государственный долг может вызвать кризис в экономике и также затронули тему экономической безопасности.

Литература

1. Макроэкономика - глобальный подход (М., издательство "Дело", 1999 г.)

Джеффри Д. Сакс, Фелипе Ларрен Б.

2. Экономикс, 13 издание (М., "Инфра-М", 2000 г.)

К.Р. Макконнелл, С.Л. Брю

3. Основы экономической теории (С-Пб, "Питер", 2000 г.)

У. Базелер, З. Сабов, Й. Хайнрих, В. Кох

4. Государственные экономические стратегии (М., издательство "Деловая книга", 1998 г.)

Е.Н. Ведута

5. Великая шахматная доска (М., 1998 г.)

З. Бжезинский (перевод О.Ю. Уральской, 1998 г.)

6. Экономический журнал "ВШЭ" (М., том 4, № 2, 2000 г.)

*********************

Всероссийский заочный финансово-экономический институт

ЗАЩИТА КУРСОВОЙ РАБОТЫ ПО

ЭКОНОМИЧЕСКОЙ ТЕОРИИ

Тема 13

Государственный долг и его последствия

Руководитель *****************************

Исполнитель *****************

Студенческий билет ***************

Группа *****************

Курс II

г. Москва 12 мая 2001 г.

стр. 7 - Вопрос № 1 - Почему и в каких странах находит поддержку позиция ежегодно сбалансированного бюджета

Ответ: Ряд экономистов выступают за принятие ежегодно сбалансированного бюджета. Основание: бюджетный дефицит, с их точки зрения, служит ярким подтверждением политической безответственности. Благодаря дефициту политические деятеля дают возможность обществу пользоваться всеми выгодами правительственных программ, избегая при этом сопутствующих таким программам текущих издержек в виде растущих налогов. Упомянутые экономисты считают, что государственный сектор имеет тенденцию расти больше, чем следовало бы, т.к. противодействие этому росту значительно слабее, когда он финансируется за счет увеличения бюджетного дефицита, а не повышения налогов. Консервативные экономисты и политики хотят добиться такой поправки к законодательству, которая провозгласила бы обязательное принятие сбалансированного бюджета, чтобы замедлить рост госсектора.

Источник: Экономикс, 13-е издание, К.Р. Макконнелл, С.Л. Брю

Глава 18, стр. 392

стр. 8 - Вопрос № 2 - О каком долге идет речь

Ответ: внутренний долг

Источник: Экономикс, 13-е издание, К.Р. Макконнелл, С.Л. Брю

Глава 18, стр. 394

стр. 10 - Вопрос № 3 - Какая самая высокая ставка ГКО

Ответ: 150 %

Источник: Макроэкономика, 3-е издание, М.К. Бункина, В.А. Семенов

Глава 12, стр. 305

стр. 13 - Вопрос № 4 - Раскрыть механизм, в соответствии с которым "дефицитное финансирование приводит к росту %-ных ставок и сокращению частных инвестиционных расходов"

Ответ: предположим, что экономика находится в состоянии спада, и правительство прибегает к увеличению государственных расходов (строительство шоссейных дорог, создание систем спутниковой связи и т. д.) Для этого правительство выходит на денежный рынок с целью финансирования дефицита. Следующее за этим возрастание спроса на деньги повышает процентную ставку, то есть цену на заимствование денег. Поскольку расходы изменяются обратно пропорционально процентной ставке, некоторые инвестиции будут отвергнуты или вытеснены.

Хотя некоторые экономисты считают, что в условиях спада стимулы, создаваемые увеличением государственных расходов, могут улучшить ожидание будущих прибылей у предпринимателей - а значить, инвестиционные расходы не обязательно сократятся - они могут даже увеличиться, хотя ставка %-та возрастет.

Источник: Экономикс, 13-е издание, К.Р. Макконнелл, С.Л. Брю

Глава 18

стр. 22 - Вопрос № 6 - Каким образом увеличение частных сбережений полностью компенсирует увеличение государственных займов

Ответ: некоторые экономисты выдвигают такую теорию: расходы дефицитного бюджета покрываются равновеликим увеличением частных сбережений. Люди якобы знают, что сегодняшние дефицитные расходы в конечном счете обернутся повышением налогов для них самих или их наследников. Поэтому они увеличивают свои сбережения в преддверии этих более высоких налогов. Бюджетный дефицит - государственное расходование сбережений - вызовет увеличение частных сбережений.

Источник: Экономикс, 13-е издание, К.Р. Макконнелл, С.Л. Брю

Глава 18

стр. 11-24 - Вопрос № 8 - Разобрать взаимосвязь: государственный долг - экономический рост

Ответ: Если сравнить государственный долг с гриппом, а государство с больным, то можно предположить следующее: больной (государство) может перенести болезнь в легкой (госдолг не вызовет тяжелых последствий) или тяжелой форме (неплатежеспособность государства)

Источник: Экономикс, 13-е издание, К.Р. Макконнелл, С.Л. Брю

Глава 18

стр. 18 - Раскрыть проблему государственного долга Российской Федерации

Ответ: Внутренний долг представлен государственными ценными бумагами. Операции с ГКО составляли в 1996 г. 87 % от стоимости всех государственных ценных бумаг. На казначейские обязательства и облигации внутреннего валютного займа приходилось около 13 %. В целом продажи ГЦБ составляли в 1996 г. 97,2 % от оборота фондовых бирж.

Внешний долг России можно условно разделить на следующие составляющие: займы международных организаций и реструктурированный долг бывшего СССР; кредиты и займы российских банков; кредиты и займы российских компаний; валютные облигации внутреннего займа

Займы международных организаций

Россия присоединилась к Всемирному банку, Международному валютному фонду и Европейскому банку реконструкции и развития (вместо СССР) в 1992 г. С этого момента и начинается история заимствований нашей страны у этих международных организаций.

Российский портфель займов Всемирного банка можно разбить на 12 разделов: бюджетнозаменяющие реабилитационные займы (14,7 %); секторные займы структурной перестройки (23,3 %); промышленность (большей частью нефтяная), энергетика и строительство (19,6 %); транспорт и связь (12,0 %); жилищно-коммунальное хозяйство (9,0 %); развитие рыночной инфраструктуры (5,0 %); здравоохранение (5,0 %); образования (3,8 %); сельское хозяйство (3,6 %); государственное управление (2,0 %); охрана окружающей среды (1,3 %); социальная политика (0,7 %). Все займы, за исключением реабилитационных и секторных (составляющих почти половину портфеля), являются связанными, т.е. предназначенными для финансирования конкретных проектов, и их средства могут быть использованы только по целевому назначению. Всего же Всемирным банком России было предоставлено 38 займов на общую сумму более 9 млрд. дол. (по состоянию на 01 июля 1998 г.)

Россия и международные клубы кредиторов

Россия сейчас имеет дело с тремя группами кредиторов: официальными кредиторами, в основном входящими в Парижский клуб, коммерческими банками, или Лондонским клубом, и, наконец, коммерческими фирмами и банками, входившими ранее в Токийский клуб. Совокупный долг по этим трем группам составляет почти 70 млрд. долларов.

Лондонский клуб объединяет около 1000 крупных зарубежных коммерческих банков. В отличие от Парижского клуба, Лондонский клуб занимается вопросами задолженности перед частными коммерческими банками, кредиты которых не находятся под защитой гарантий или страхования. Обязательства России перед этим клубом составляют межбанковские кредиты, предоставленные Внешэкономбанку в советское время.

После распада СССР предполагалось, что каждое из государств будет нести свою долю ответственности по внешнему долгу (к тому времени - 108 млрд. долларов), а также иметь соответствующую долю в активах бывшего Союза. Но, как быстро выяснилось, только Россия могла обслуживать свои обязательства. Поэтому по взаимному согласию было объявлено, что Россия в обмен на отказ бывших республик от причитающейся им доли активов принимает на себя все их долги. Такое непростое решение позволило нашей стране в то время сохранить свои позиции на международных финансовых рынках и обеспечило доверие к нам потенциальных западных инвесторов.

Переговоры с Лондонским клубов были начаты еще в 1991 г. Через два года полномочия по обслуживанию внешнего долга и централизованных внешнеэкономических операций РФ были переданы Внешэкономбанку, а еще через два гола он был определен официальным должником перед Лондонским клубом. В 1995 г. во Франкфурте-на-Майне Правительство РФ и члены Банковского консультационного комитета клуба подписали меморандум о согласованных принципах реструктуризации долга бывшего СССР на сумму 32,3 млрд. дол. (основной долг - 24, проценты - 8,3) сроком на 25 лет с семилетним льготным периодом, в течение которого выплачиваются лишь проценты по льготной ставке. Решено было реструктурировать весь долг вне зависимости от даты погашения, и сделать разбивку по невыплаченным процентам: отдельно за 91-92, за 93-95, за 96 и 97 гг. В конце 1997 г. Россия подписала с Лондонским клубом и само соглашение о реструктурировании задолженности.

В соответствии с достигнутыми договоренностями основной долг переоформлен в долгосрочный кредит (25 лет), агентом по которому выступает Bank of America. В частичную оплату процентов по основному долгу банкам-кредиторам выплачено более 3 млрд. дол. Для урегулирования оставшейся процентной задолженности осуществлен выпуск процентных ценных бумаг на сумму свыше 6 млрд. дол.. Эмитентом выступает Внешэкономбанк.

Интересно, что Россия в списке должников клуба занимает 4 место - после Бразилии, Мексики и Аргентины. Вообще, основные методы решения долговых проблем у клуба следующие: реструктуризация задолженности, отсрочка погашения, предоставление возобновляемых кредитов. В последние годы Лондонский клуб осуществил реструктуризацию внешней задолженности Польши, Болгарии, Румынии, Венгрии, Бразилии и др. Польше и Болгарии, например, клуб просто списал значительную часть долгов, т.к. соотношение задолженности к экспорту в этих странах превышало уровень в 600 % (критическая точка - 275 %). Россия реструктурировала свой долг одной из последних. После долгих колебаний было решено, что для нее более перспективно все же не списание задолженности (это возможно только один раз, причем оставшуюся часть должник платит по довольно жесткому графику), а ее реструктуризация. На количество реструктуризаций никаких ограничений нет.

Задолженность России по Парижскому клубу

В процессе распада бывшего СССР кредитные линии, предоставленные правительствами развитых стран "под перестройку", продолжали действовать, продукция поступала всем бывшим союзным республикам, в то время как обслуживание накопленного долга осуществлялось только за счет средство РФ. В рамках базового соглашения (1996 г.) по долгосрочной реструктуризации официальной задолженности России заключены двусторонние межправительственные соглашения с 18 странами-челнами клуба. Отсроченный долг подлежит погашению с 2002 г. по 2020 г. нарастающим, а затем убывающим графиком платежей.

Внеклубная задолженность России

Россия взяла на себя обязательства по урегулированию задолженности бывшего СССР и перед странами, не входящими в Парижский клуб. Остатки задолженности предполагается гасить товарными поставками (Словакия - 1,8 млрд. дол., Венгрия - 480 млн. дол., Республика Корея - 170 млн. дол., Болгария - 100 млн. дол., Польша - 20 млн. дол.)

Наиболее сложной с точки зрения урегулирования до последнего времени оставалась группа долгов - коммерческая задолженность перед десятками тысяч иностранных фирм-экспортеров большинства развитых стран мира. Российское правительство признала эту группу задолженности позже всех - в октябре 1994 г. Из-за того, что реально переговоры начались в декабре 1996 г., образовался большой временной интервал, в течение которого кредиторы были в полной неопределенности относительно погашения им задолженности. Поскольку требования западной системы бухгалтерского учета не допускали "провисания" в течение такого длительного периода на балансе фирм просроченных обязательство, это вынуждало фирмы продавать задолженность про бросовым фенам (15-20 % номинала) или искать пути решения своих проблем в российском Правительстве.

Задолженность перед Россией в рамках Парижского клуба

Большая часть межгосударственных кредитов в этой группе была формой финансовой поддержки дружественных СССР политических режимов в странах "третьего мира", т.е. предоставлялась без сколько-нибудь серьезного анализа платежеспособности заемщиков. Как следствие, обязательства большинства государств относятся теперь к разряду сомнительной и даже безнадежной задолженности (Алжир, Вьетнам, Йемен, Мозамбик и Эфиопия - пять крупнейших должников).

"Умеренно обремененная внешним долгом страна"

Россию принято относить (во всяком случае, так делает МБРР) к "умеренно обремененным внешним долгом странам со средним уровнем валового национального продукта (ВНП) на душу населения".

Очевидно, объясняется это избранными критериями: критическими лимитами, отражающими степень тяжести долгового бремени, считаются 80 % для коэффициента "ОВД (обслуживание внешнего долга) / ВНП" или 200 % для коэффициента "ОВД / экспорт товаров и услуг (ЭТУ)". Применяются, как известно, и другие коэффициенты; "внешний долг / ЭТУ" и "внешний долг / ВЦП"

"Нормой" для коэффициента ОВД/ЭТУ принято считать 20-25% (оценки колеблются).

"Всеобъемлющие" реструктуризации 1995-1997 гг. (соглашения с Лондонским и Парижским клубами) должны были в принципе несколько улучшить показатели России по коэффициенту ОВД/ЭТУ, хотя реструктуризация не уменьшает размер, а лишь отодвигает по времени расчет по внешнему долгу. Кроме того, международная практика учитывает степень экономического развития страны, исходя из того, что один и тот же уровень коэффициентов может иметь разную тяжесть для различных стран в зависимости от их экономического развития

Что касается России, то в ее случае в современной обстановке невозможно сопоставление внешнего долга и его обслуживания с ВНП ввиду трудностей достоверного исчисления последнего в мировых ценах.

С точки зрения экономической безопасности

Тематика государственного долга и внешних заимствований России с точки зрения экономической безопасности рассматривалась в 1999 г., в том числе, Советом Безопасности Российской Федерации. Было, в частности, отмечено, что упомянутые в работе показатели долговой зависимости страны — нормы обслуживания долга — превысили пороговое для большинства стран значение в 60 % от ВВП Критическими можно считать и показатели внешнего долга к ВВП (110 %) и внешнего долга к экспорту (164 %).

Применение коэффициентов "внешний долг и обслуживание внешнего долга/ЭТУ" показывает, что Россия обременена внешним долгом больше, чем в среднем развивающиеся страны по первому, но пока находится в лучшем положении, чем они, — по второму показателю

Для определения "безопасного уровня" внешнего долга весьма важны цели, по отношению к которым отмеченные коэффициенты признаются "критическими". В международной практике главной целью разработки коэффициентов является нахождение такого их уровня, при котором, выполняя свои платежные обязательства, страна не лишалась бы возможности осуществления импорта, необходимого для обеспечения нормального хода ее развития, и не вынуждалась бы прибегать к снижению ввоза

Импорт России в настоящее время в результате действия ряда факторов находится на низком уровне, что отражалось до последнего времени в значительном номинальном размере активного сальдо торгового баланса Восстановление положения в промышленности и начало роста экономики могут привести к резкому росту потребностей в импорте и тем самым еще больше повысить уровень опасности ускорения наращивания и без того высоких обязательств России как по государственному, так и по коммерческому внешнему долгу

Начиная с 1996 г правительством в качестве безусловного приоритета была выдвинута задача наполнения бюджета всеми доступными способами, включая путь увеличения объема внешних и внутренних заимствований, без учета реальных возможностей экономики и наличия налаженных способов регулирования переливов капиталов между секторами рынка. В условиях отсутствия необходимых механизмов для всеобъемлющего анализа текущей финансово-экономической ситуации и прогноза перспектив ее развития, что подразумевает и наличие отлаженной системы управления государственным внешним и внутренним долгом, такой путь неминуемо приводит к возникновению серьезных диспропорций и ломке финансовой структуры и, в конечном счете, к кризису системы.

Источники: ЭКО № 8, 2000 г.; Финансовый бизнес № 1, 2000 г.; Деньги и кредит 2/99; Справочник - социально-экономические проблемы России, 1999 г., "Норма"

стр. 11-24 - Каким образом чистый экспорт оказывает сдерживающее воздействие на экономику

Ответ: по мере сокращения экспорта в таких экспортно-ориентированных американских отраслях, как сельское хозяйство, самолетостроение и производство компьютеров, возрастет уровень безработицы. Пострадают и конкурирующие с импортом отрасли, в частности, автомобилестроение и черная металлургия. В результате повышения стоимости доллара становится дешевле импортировать эти продукты из Японии и Германии, и в американских автомобильной и сталелитейной отраслях образуются избыточные производственные мощности и лишние рабочие руки.

Источник: Экономикс, 13-е издание, К.Р. Макконнелл, С.Л. Брю

Глава 18

стр. 3 - Источник информации

Ответ: Макроэкономика - глобальный подход, глава 7, стр. 222

Джеффри Д. Сакс, Фелипе Ларрен Б., 1999 г., Москва, "Дело"

стр. 4 - Источник информации

Ответ: Основы экономической теории - глава 15, стр. 408

У. Базелер, З. Сабов, Й. Хайнрих, В. Кох

стр. 5 - Государственный долг РФ за 98, 99 гг., данные

Ответ: Данные за 2000 г. - 150 млрд. дол.

Источник: Макроэкономика, 3-е издание, М.К. Бункина, В.А. Семенов

Глава 12

стр. 13 - Объяснить пункт "перекладывание бремени"

Ответ: Погашение государственных долговых обязательств, принадлежащим держателям внутри страны, не вызывает никакой утечки покупательной способности из экономики в целом.

Источник: Экономикс, 13-е издание, К.Р. Макконнелл, С.Л. Брю

Глава 18, стр. 398-400

Литература

1. Макроэкономика - глобальный подход (М., издательство "Дело", 1999 г.)

Джеффри Д. Сакс, Фелипе Ларрен Б.

2. Экономикс, 13 издание (М., "Инфра-М", 2000 г.)

К.Р. Макконнелл, С.Л. Брю

3. Основы экономической теории (С-Пб, "Питер", 2000 г.)

У. Базелер, З. Сабов, Й. Хайнрих, В. Кох

4. Государственные экономические стратегии (М., издательство "Деловая книга", 1998 г.)

Е.Н. Ведута

5. Великая шахматная доска (М., 1998 г.)

З. Бжезинский (перевод О.Ю. Уральской, 1998 г.)

6. Экономический журнал "ВШЭ" (М., том 4, № 2, 2000 г.)

Доп. литература

1. ЭКО № 8, 2000 г.

2. Финансовый бизнес № 1, 2000 г.

3. Деньги и кредит 2/99

4. Справочник - социально-экономические проблемы России, 1999 г., "Норма"

**************************

Похожие работы

... государственным долгом. Так, к началу 1995 года только внешний долг России достиг 112,7 млрд. долларов США. 2.3. Экономические последствия. Как государственный долг и его рост влияют на функционирование экономики? Может ли нарастающий государственный долг в какой-то момент привести к банкротству нации? Накладывается ли долг каким-то образом необоснованное бремя на наших детей и внуков? Все ...

... выручка идет не на цели развития, а на погашение долга, что замедляет темпы экономического роста и снижает уровень жизни. Государственный долг, особенно при условии его возрастания, вызывает определенные негативные последствия для национальной экономики. Рассмотрим основные последствия накопления государственного долга. Во-первых, госдолг приводит к перераспределению доходов среди населения в ...

... долга происходит перераспределение доходов различных слоев населения, а также утечка национального капитала за рубеж. Рост государственного долга вызывает определенные негативные последствия для национальной экономики. Во-первых, поиски источников его погашения приводят к необходимости повышения налогов, что является антистимулом хозяйственной активности (сокращение спроса, сбережений). Во- ...

... ); 3. снижается долговая нагрузка на экономику; 4. из-за благоприятной внешней конъюнктуры тенденция уменьшения внешнего долга будет сохраняться и в дальнейшем. 2.2 Анализ динамики и структуры внутреннего государственного долга РФ Внутренний долг государственный – финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов ...

0 комментариев