Кафедра экономической теории

Курсовой проект

«Современный монетаризм и российская экономика»

| Выполнил ст. гр 1-21-11 | Лапин А.Г. |

| Проверила доц. к.э.н. | Пантелеева Е.А. |

2000

Содержание

Содержание........................................................................................................................ 1

Введение............................................................................................................................ 2

Монетарная политика государства................................................................................. 4

Деньги имеют значение.................................................................................................... 5

Характерные признаки монетаризма........................................................................ 13

Монетаристская версия количественной теории денег.............................................. 14

Монетаризм в России..................................................................................................... 30

Заключение...................................................................................................................... 37

Литература....................................................................................................................... 39

Введение

За 20-й век рыночная экономика развитых стран претерпела ряд значительных изменений. Были проведены разные экономические политики в свое время и в соответствующем месте. Особую роль играет политика государства при решении экономических проблем. Во времена кризиса 30-х годов в Америке, а также в некоторых других странах, возникла потребность в разработке экономической модели функционирования государства, чтобы вывести страну из кризиса. В то время была разработана кейнсианская модель рынка. Было признано, что рыночная экономика имеет недостатки и что она не регулируется сама. Необходимо увеличить роль государства в регулировании экономики. Главная проблема госрегулирования обозначена как подстегивание эффективности спроса, а не борьба с инфляцией. Инфляция даже является дополнительным регулятором спроса. Люди покупают сегодня товар, потому что знают, что он завтра подорожает. Кейнсианский подход сыграл свою роль в первой половине 20-го века, а также в 60-е годы с целью поднятия экономики после второй мировой войны. Однако в 70-е годы было обнаружено, что и в кейнсианской модели есть некоторые недостатки. Новый подход в США известен как рейганомика, а в Великобритании как тетчеризм. Этот подход называется монетаризм. Под именем монетаризма возродилась давняя историческая традиция в области денежной теории, которая, казалось, была разгромлена и подверглась интеллектуальной изоляции в ходе кейнсианской революции. Новое течение вновь акцентировало внимание на роли денег в объяснениях колебаний экономической активности и инфляции. Давняя историческая традиция — это количественная теория денег, которая прошла долгий путь и была важной составной частью неоклассических взглядов.

Монетаристы поставили целью оживить и модернизировать количественную теорию, которая потерпела чувствительное фиаско в 30-х годах и в последующем находилась в состоянии глубокого застоя. Они попытались придать ей большую гибкость, снять наиболее сомнительные ее утверждения и выводы, перестроить структуру, систему доказательств, аналитический аппарат. В таком обновленном виде эта теория стала стержнем учения, которое, говоря словами Фридмена, утверждало, что "деньги имеют значение и что любая оценка краткосрочных колебаний хозяйственной активности будет, по-видимому, чревата серьезными ошибками, если при этом не учитывается изменение денежных показателей".

В нашей стране монетаризм имеет своеобразную судьбу, как и многие другие теории. Правительство Гайдара решило применить теорию, основанную на рыночных законах к нерыночной экономике. Мы смогли наблюдать, что из этого получилось. Либерализация цен привела к инфляции, которая вмиг обесценила накопления граждан. При этом не все имели возможность сразу поднять цены – большинство предприятий было во владении государства, что ограничивало возможности фирм. Одни отрасли разорялись за счет других. Следуя логике монетаристов необходимо было бы вначале провести приватизацию, но это было сделано потом. Вследствие чего монетаризм в нашей стране стал синонимом неумелой политики. Сайты в internet в домене ru, в которых встречается словосочетание «теория монетаризма» зачастую содержат безграмотную критику монетаризма. На сайте ЛДПР [1] можно встретить популистский анализ книги Милтона Фридмена «Если бы деньги говорили». Автор статьи Владимир Юровицкий утверждает, что количественной теории денег не существует, а также, что Милтон Фридмен является учеником Сталина. На зарубежных сайтах подобных статей найдено не было, зато был найден вполне трезвый анализ существующей экономической политики в мире (в том числе в России). Так что монетаризм все еще нуждается в тщательном изучении, исследовании и публикации.

Монетарная политика государства

Как упоминалось, высшей и конечной целью монетарной политики государства является обеспечение стабильности цен, полной занятости и роста реального объема ВНП. Проводником монетарной политики является центральный банк страны. Объекты политики – предложение и спрос на денежном рынке. Прежде чем продолжить несколько определений.

Предложение денег – это общее количество денег, находящееся в обращении.

Спрос на деньги состоит из спроса на деньги как средство обращения (или деловой, операционный спрос для совершения сделок) и как средство для сохранения стоимости. Общий спрос определяется уровнем номинального ВНП. Операционный спрос не зависит от процентной ставки ЦБ. Спрос на деньги как средство сохранения стоимости зависит от величины номинальной ставки.

| |

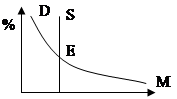

Графически денежный рынок представляется следующим образом:

где D – спрос денег на рынке, S – предложение денег, E – равновесная ставка % или цена денег, M – деньги в обращении, % - процентная ставка.

| |

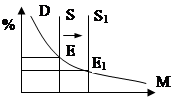

Если предложение выросло, то ставка процента снижается. Люди стремятся уменьшить количество денежных запасов путем покупки других финансовых активов (облигаций например). Спрос на них растет, цены увеличиваются, процентная ставка или альтернативная стоимость хранения не приносит прежнего дохода. Ликвидность становится менее дорогой. Вследствие чего население и фирмы увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках и восстанавливается равновесие на денежном рынке при большем предложении денег и меньшем проценте.

|

|

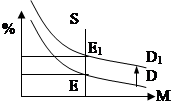

Если спрос на деньги вырос, то процентная ставка повышается. Это может быть из-за роста номинального ВНП. Т.е. население и фирмы хотят держать больше активов в виде наличных денег и чековых вкладов, продавая облигации. При неизменном предложении денег равновесие может быть установлено поднятием процентной ставки.

При проведении монетарной политики центральный банк может использовать следующие инструменты:

1. За счет операций на открытом рынке, т.е. на вторичном рынке казначейских бумаг. ЦБ может скупать или продавать ценные бумаги. Тем самым можно увеличивать или уменьшать спрос на деньги.

2. Политика учетной ставки, т.е. регулируется процент по займам коммерческих банков у центрального банка.

3. Изменение норматива обязательных резервов. Это наибольший по эффективности инструмент.

Монетарная политика действует в краткосрочном периоде. С точки зрения кейнсианцев основа монетарной политики – уровень процентной ставки. С точки зрения монетаристов – сам уровень предложения денег.

Деньги имеют значениеМонетаристы выдвинули лозунг "Деньги имеют значение", ставший своеобразным символом их учения. На первый взгляд здесь высказана здравая и разумная мысль о важной роли денежного обращения в процессах хозяйственного развития. На деле же сторонники нового варианта количественной теории вкладывают в эту фразу особый, потайной смысл. Они, как правило, трактуют деньги не просто как значимый экономический фактор, а как главный, центральный элемент хозяйственной системы, определяющий по существу состояние экономической конъюнктуры и весь ход воспроизводственного процесса. Монетаристы выступили с активной пропагандой теории "устойчивых денег", которая имеет давние традиции в истории немарксистской экономической мысли. Монетаристы исходят из тесной причинной зависимости между "денежной стабильностью" и общехозяйственной конъюнктурой, видя в денежных нарушениях главную причину возникновения экономических кризисов.

Некоторые склонны расценивать крайнюю позицию Фридмена в оценке роли денег как своего рода полемический прием, используемый в борьбе против кейнсианства. Выдвижение денег на роль главного причинного фактора в системе хозяйственных отношений капитализма — это не полемический перехлест, не временное, преходящее явление. Это суть монетаризма как теоретической доктрины, одна из главных его черт. Выбор количественной теории как центрального ядра нового учения позволил его сторонникам решить ряд стратегически важных задач. Прежде всего создавался теоретический плацдарм для наступления на позиции кейнсианцев, которые, по утверждению монетаристов, игнорировали важную роль денег в хозяйственном процессе.

Монетаристская школа выдвинула своего вождя и бессменного лидера — М. Фридмена. Его влияние на современную экономическую мысль столь велико, что многие авторы называют новое учение "контрреволюцией Фридмена".

В послевоенные годы капиталистический мир переживал полосу экономического подъема. Это способствовало укреплению авторитета кейнсианской теории, сторонники которой изображали высокую конъюнктуру как результат энергичной политики государства, его усилий по стимулированию спроса. Лишь после того, как эскалация военных действий США во Вьетнаме во второй половине 60-х годов привела к резкому росту бюджетных дефицитов и ускорила повышение товарных цен, позиции монетаристов укрепились и их популярность возросла.

Монетаристская доктрина прошла ряд этапов, на каждом из которых главное внимание было обращено на разработку определенного круга проблем. Так, на начальном этапе, занявшем вторую половину 50-х и начало 60-х годов, основные усилия были сосредоточены на разработке нового Варианта количественной теории денег, выраженного в форме стабильной функции спроса на деньги. Эта функция была в построениях монетаристов аналогом устойчивой и надежно прогнозируемой скорости обращения денег, служащей звеном связи между денежной массой и номинальным (денежным) доходом. В последующие годы было проведено множество эконометрических расчетов функции спроса на деньги. Большинство исследователей стремились выявить справедливость монетаристского тезиса, что указанная функция отражает устойчивые законы поведения хозяйственных субъектов, четко прослеживаемые в различных исторических ситуациях.

Параллельная линия развития монетаристской доктрины в эти годы связана с сопоставлением монетаристской и кейнсианской моделей хозяйственного механизма, оценкой их "предсказательных" свойств. Монетаристы утверждали, что их модель капиталистической экономики более надежна и служит лучшей основой для прогнозирования конъюнктуры. Большой резонанс вызвала вышедшая в 1963 г. работа М.Фридмена и Д.Мейзельмана, где в качестве главного объекта критики был избран мультипликатор инвестиций, служащий ключевым элементом кейнсианских моделей. Авторы связывали теорию инвестиционного мультипликатора со взглядом, что "деньги не имеют значения". Этот вывод, подчеркивали они, не обязательно следует из учения Кейнса, но "на практике многие кейнсианцы были склонны считать, что инвестиции не реагируют на изменения процентных ставок, и сосредоточивали внимание на простейшей версии теории, где запас денег игнорировался и рассматривался как осколок прошлых заблуждений".

Фридмен и Мейзельман провели своеобразный тест, чтобы установить, какой из двух показателей более надежен для прогнозов динамик национального дохода — мультипликатор инвестиций (в их формулировке — "отношение потока дохода или потребительских расходов к потоку инвестиций") или скорость обращения денег ("отношение потока дохода или потребительских расходов к денежному запасу"). С этой целью были использованы два типа уравнений регрессии: в одном потребительские расходы рассматривались как функция "автономных расходов" (инвестиции в основной капитал плюс дефицит государственного бюджета в системе национальных счетов плюс сальдо расчетов с заграницей); в другом—как функция денежной массы (наличные деньги в обращении плюс вклады до востребования плюс срочные вклады в коммерческих банках). Первая группа уравнений, по мысли авторов, представляет кейнсианский подход, вторая — монетаристский.

Расчеты, проведенные на основе американской статистики за период с 1898 по 1957 г., выявили более высокую степень корреляции между потребительскими расходами и "объясняющими" переменными в уравнениях, содержащих денежную массу. Из этого был сделан вывод, что "при объяснении изменений национального дохода запас денег несомненно является гораздо более важным, чем автономные расходы" (т.е. инвестиции.), что "простая версия доходно-расходной (кейнсианской.) теории... почти совершенно неприменима для описания стабильных эмпирических связей" и что "подход количественной теории к изучению изменений дохода, по-видимому, более плодотворен, чем подход доходно-расходной теории". Что касается экономической политики,

В соответствии с позитивистским методом Фридмена именно прогнозные свойства служат главным критерием правильности доктрины.

И здесь, по мнению авторов, "контроль над запасом денег служит гораздо более полезным орудием воздействия на уровень совокупного денежного спроса, чем контроль над автономными расходами". Еще одна фаза противостояния монетаристской и кейнсианской доктрин касалась вопроса о характере и причинах промышленных циклов. В 1963 г. М. Фридмен и А.Шварц выпустили под эгидой Национального бюро экономических исследований США объемистую книгу "Монетарная история Соединенных Штатов, 1867-1960", где на огромном статистическом материале они пытались доказать, что все крупные циклические колебания хозяйственной активности в новейшей истории Соединенных Штатов определялись хаотическими колебаниями денежной массы. Этот шаг в развитии монетаризма тесно связан с предшествующей фазой- преобразованием традиционной количественной теории из теории - общего уровня цен в теорию номинального дохода. В центре монетаристского исследования цикла как раз и находится предполагаемая причинная зависимость между изменениями денежного запаса и колебаниями валового национального продукта (дохода) в денежном выражении.

Важную роль в эволюции монетаризма сыграла дискуссия о природе инфляции. Фридмен и другие монетаристы трактуют инфляцию как "чисто денежное" явление, порождаемое ускоренной эмиссией платежных средств. Здесь отчетливо выступают неоклассические корни доктрины. ее связь с количественной теорией, провозглашающей наличие прямой и непосредственной связи между количеством денег и общим уровнем цен. И хотя монетаристская модель номинального дохода допускает изменения его физического компонента под влиянием денежных сдвигов, основной эффект всегда проявляется в области цен. Деньги в этой схеме нейтральны, их эффект выражен в изменениях "ценовой оболочки".

Кейнсианская позиция по этим вопросам существенно отличалась от монетаристской. Согласно взглядам автора "Общей теории", "подлинная" инфляция возникает лишь тогда, когда экономика страны достигает уровня полной занятости; до этого момента, при наличии в хозяйстве незагруженных мощностей и большой армии безработных, рост денежной массы в обращении будет оказывать преимущественное влияние не на уровень цен, а на физический объем производства через изменения нормы процента. Небольшая ("ползучая") инфляция имеет, с точки зрения кейнсианцев, полезный, "взбадривающий" эффект, она сопутствует процессу экономического развития, росту производства и дохода. Но в целом теория цены была ахиллесовой пятой кейнсианского учения. Обычно принималась предпосылка неэластичности ценового уровня в краткосрочном периоде, что устраняло из поля зрения анализ инфляции и ее отрицательных последствий для экономики. В 60-х годах сторонники кейнсианского подхода предприняли попытку восполнить этот пробел, использовав аппарат кривой Филлипса. Английский экономист А. Филлипс выявил статистическую корреляцию между темпами изменения заработной платы и уровнем (темпами изме-нения) безработицы в Англии за период 1861 - 1957 гг Позднее П. Самуэльсон и Р. Солоу заменили в диаграмме Филлипса темп изменения заработной платы на темп изменения уровня цен и получили "модифицированную" кривую Филлипса, где динамика цен связана обратной зависимостью с уровнем безработицы. Из этого были сделаны важные выводы в отношении экономической политики.

Тезис о том, что, чем выше темпы инфляции, тем меньше безработица и, наоборот, чем медленнее растут цены, тем больше людей теряет работу, соответствовал кейнсианским рецептам управления конъюнктурой. Практикам экономического регулирования рекомендовалось "скользить" вдоль кривой и выбирать такую комбинацию темпов инфляции и безработицы, которая соответствует текущим целям и приоритетам политики. Если, например, желательно существенно повысить уровень производства с помощью экспансионистских мероприятий, то следует пожертвовать ценовой стабильностью, допустив при этом ускорение инфляции. Если же возникает необходимость "охладить" экономику и затормозить рост цен, то этого можно достигнуть, сократив производство и занятость. Расчеты на основе кривой Филлипса обещали, казалось, простое и доступное решение проблемы "конфликта целей" экономической политики. Филлипс, например, полагал в начале 60-х годов, что стабильность цен в Англии может быть обеспечена при норме безработицы 2,5%, а в США—7—8%. В свою очередь, основываясь на расчетах параметров кривой Филлипса, Совет экономических консультантов при президенте США принял в 1962 г. решение ориентироваться на 4%-ный уровень безработицы, который, по его мнению, соответствовал "приемлемому темпу инфляции в 4% в год".

Монетаристы выступили против кейнсианского истолкования кривой Филлипса и изображения инфляции как "неизбежной платы" за достижение высокого уровня производства и занятости. Они отвергли идею "постоянного компромисса" целей равно как и возможность бесконечного балансирования между умеренной инфляцией и полной занятостью.

Эта полемика знаменовала собой новую, пожалуй, наиболее важную стадию монетаристского наступления. На заседании Американской экономической ассоциации в декабре 1967 г. Фридмен высказал мысль о существовании "естественного уровня безработицы", который жестко определен условиями рынка рабочей силы и не может быть изменен мерами правительственной политики. Если правительство прилагает усилия для поддержания занятости выше ее "естественного" уровня с помощью традиционных бюджетных и кредитных методов нагнетания спроса, то эти меры будут иметь сугубо кратковременный эффект и в конечном счете приведут лишь к росту цен.

Важное место в рассуждениях Фридмена отводилось инфляционным ожиданиям - предположениям по поводу будущего роста цен, формирующимся в сознании участников экономического оборота. Кейнсианцы в своих построениях не придавали значения реакции хозяйственных агентов на обесценение денег. У монетаристов же эти процессы заняли центральное место. Они выдвинули идею адаптивного характера ожиданий, которые, по их мнению, базируются на прошлом опыте и целиком зависят от темпов изменения цен в предшествующем периоде. Согласно этой версии, чем выше темпы инфляции, тем в большей степени участники воспроизводственного процесса учитывают в своих прогнозах и действиях предстоящий рост цен и стараются нейтрализовать его последствия с помощью специальных оговорок в трудовых соглашениях, деловых контрактах и т.д. Поэтому с течением времени перераспределительные и стимулирующие эффекты инфляции, на которые рассчитывает правительство, ослабевают. Чтобы активизировать их, правительственные органы вынуждены прибегать к новым, "внезапным", не учтенным в хозяйственных договорах и контрактах о найме рабочей силы инфляционным "встряскам". Это ведет ко все более крупным дозам дефицитного финансирования из бюджета, вызывая нескончаемый рост инфляционной спирали. Теория Фридмена получила в этой связи название "акселерацонной доктрины", т.е. доктрины постоянно ускоряющихся темпов инфляции. Чтобы разорвать порочный круг, Фридмен рекомендовал прекратить "бессмысленную" политику стимулирования спроса и снять с повестки дня лозунг достижения высокого уровня занятости.

Спор по поводу кривой Филлипса тесно связан с монетаристскими рекомендациями в Области экономической политики. Первые заявления по этим вопросам Фридмен сделал еще в статье "Денежные и фискальные основы экономической стабильности" (1948), а затем в серии лекций, прочитанных в Фордхэмском университетов 1959г. В качестве основополагающего принципа политики в денежной сфере там была сформулирована идея так называемого денежного правила, т.е., увеличения денежной массы постоянным темпом независимо от состояния конъюнктуры и фазы цикла.

Война, которую монетаристы в течение многих лет вели против "фискализма", как они именовали кейнсианскую политику, делающую упор на бюджетные методы, также имела свои этапы. Сначала среди аргументов монетаристов по поводу несостоятельности этой политики делался упор на непредсказуемость результатов государственных мероприятий из-за наличия задержек (лагов) в проявлении эффекта этих мер, а также ссылка на неэффективность налоговых и других бюджетных методов регулирования. Позднее же на первое место в системе доказательств вышел эффект вытеснения частных (негосударственных) инвестиций вследствие отвлечения, крупных материальных и денежных ресурсов в сферу правительственных операций. Суть этого довода заключалась в следующем: то, что выигрывает хозяйство от увеличения государственных инвестиций, оно теряет из-за одновременного сокращения расходов частнокапиталистического сектора.

В середине 70-х годов противоборство кейнсианской и монетаристской школ уже непосредственно проявилось в области практических мероприятий хозяйственной политики.

В конце 70-х и начале 80-х годов показателем резко возросшей популярности монетаризма стало использование его предписаний при формулировании экономической политики. Широкое распространение в практике центральных банков получили различные варианты денежного правила. Это привело к существенным изменениям в стратегии экономического регулирования в капиталистических странах. Тактика активизма, энергичного управления спросом для исправления конъюнктурных "перекосов" и ускорения темпов хозяйственного роста утратила свою привлекательность. Произошел поворот к "постепенности" и "сдержанности" в проведении политики, сопровождающийся "зажимом" денежной массы и ограничением кредита.

Ускорившийся рост цен, несомненно, способствовал изменению настроений и преференций различных слоев капиталистического общества, благоприятствовал распространению монетаристских идей, тогда как упорное игнорирование кейнсианцами отрицательных последствий инфляции подорвало их позиции в глазах общественного мнения. Но причины быстрого роста популярности монетаризма значительно глубже. Их корни следует искать в ухудшении общих условий капиталистического воспроизводства, что привело к изменению стратегической линии правящих кругов капиталистических стран, их резкому сдвигу вправо.

Темпы экономического роста в 70-х годах значительно упали. Выявился ряд неблагоприятных факторов—нехватка важных видов сырья, дефицит энергоресурсов, некоторых продовольственных товаров. Обострилась конкуренция, и возросли трудности сбыта на внутренних и мировых рынках. Значительно возрос накал классовой борьбы, увеличилось количество банкротств. Одновременно снизилась эффективность производства, производительность труда. Под угрозой оказалась святая святых капиталистического предпринимательства — норма прибыли.

В этих условиях на смену кейнсианскому лозунгу полной занятости была выдвинута цель обеспечения стабильности покупательной силы денежной единицы. Руководители монополий взяли курс на развязывание стихии рынка, свертывание правительственных социальных программ, прекращение политики стимулирования экономического роста. Получили популярность теоретические схемы, призывающие к возрождению неоклассических принципов, резко ограничивающих вмешательство правительственных органов в хозяйственный процесс. Монетаризм стал важной частью "нового консерватизма".

Характерные признаки монетаризма

Развернутый перечень свойств мы находим в лекции Фридмена "Контрреволюция в денежной теории":

1) Существует "последовательная, хотя и не абсолютно точная связь" между темпом роста количества денег и темпом роста номинального дохода;

2) Изменения номинального дохода следуют за изменениями денежной массы с отсрочкой в 6—9 месяцев. В краткосрочном периоде сдвиги оказывают влияние главным образом на производство, а в долговременном—на цены;

3) Инфляция "всегда и везде представляет собой денежное явление", будучи связана с опережающим ростом денег по сравнению с производством. При этом рост государственных расходов может иметь или не иметь инфляционных последствий в зависимости от того, покрываются ли они за счет дополнительного выпуска денег;

4) "Передаточный механизм" влияния денежных сдвигов на величину номинального дохода связан с изменением относительных цен обширного круга активов, а не только с изменениями нормы процента; эти изменения (на которых, как мы помним, делали акцент кейнсианцы) служат "обманчивым и ненадежным" ориентиром денежно-кредитной политики.

Монетаристская версия количественной теории денегФридмен заявил, что в первом приближении количественная теория—это "не теория производства, денежного дохода или цен", а теория спроса на деньги. Поиск стабильной функции спроса на деньги знаменовал начало открытой конфронтации с Кейнсом, у которого спрос на ликвидные активы (благодаря наличию спекулятивного мотива) зависит от быстро меняющихся и непредсказуемых настроений хозяйственных агентов. Монетаристы же, напротив, выдвинули утверждение, что "спрос на деньги в высшей степени стабилен даже при очень неблагоприятных условиях", рассматривая это как гарантию устойчивости хозяйственного механизма.

Важно подчеркнуть, что стабильная функция спроса на деньги служит лишь иным способом выражения идеи постоянства скорости обращения денег, которая, всегда была ключевой предпосылкой количественной теории. Однако в монетаристском варианте жестко детерминированные формулы скорости заменяются вероятностной связью, допускающей значительные колебания числовых значений этого показателя. Ссылаясь на результаты, полученные Ф.Кейгеном, Фридмен утверждал, например, что многократно наблюдавшиеся скачки скорости обращения денег в периоды гиперинфляции не противоречат пониманию стабильности как устойчивого функционального отношения между спросом на деньги и рядом независимых переменных.

При построении модели спроса на деньги Фридмен анализирует поведение двух типов хозяйственных агентов - домашних хозяйств (или "конечных, владеющих богатством единиц") и капиталистических фирм. В его трактовке для первых деньги являются одной из форм хранения богатства, для вторых—капитальным активом, "источником производственных услуг". В обоих случаях деньги в духе кембриджской традиции анализируются не в движении (не как "поток"), а как моментный показатель ("запас"), будучи компонентом портфеля накапливаемых и взаимозаменяемых активов.

У Кейнса процедура выбора предельно упрощена — деньги или "облигации" (т. е. долговые обязательства, приносящие процентный доход). У Фридмена же хозяйственный индивид имеет более широкий веер альтернатив. В его портфеле наряду с деньгами присутствуют облигации, акции, товарные запасы, "человеческий капитал". Каждый индивид распределяет доход в соответствии со своей системой приоритетов, своими вкусами и предпочтениями. При этом он руководствуется также соображениями перспективной доходности каждого вида активов, оценкой "потока услуг", которые он надеется от них получить.

Главный элемент портфеля в монетаристской модели – деньги. Они обеспечивают владельцу гарантию осуществления платежей, создают резерв ликвидности на случай непредвиденных обстоятельств и т.д. Ожидаемые поступления от этой формы богатства обозначаются в уравнении спроса rm Ценность денег, их покупательная сила, связана обратной зависимостью с уровнем цен (Р). Монетаристы обычно учитывают влияние этого фактора, оперируя "реальными" величинами кассовых остатков. Понятие "человеческий капитал" связано с "инвестициями в человека" расходами на приобретение знаний, укрепление здоровья и т. д.

Доход от облигаций и акций имеет форму процентных платежей и дивидендов (rb и re). Товары приносят "поток услуг" в натуре. Кроме того, они подвержены обесценению или повышению стоимости при изменении товарных цен. Поэтому в уравнение вводится темп изменения общего уровня цен (1/P • dP/dt ). Что касается "человеческого капитала", то Фридмен оперирует переменной w, призванной отобразить соотношение между "человеческим" и "физическим" элементами капитала. Сумма реальных (с учетом изменения цен) доходов, подлежащих распределению, обозначается через у, а переменная, представляющая неучтенные факторы, вкусы и предпочтения хозяйственных субъектов,— через и.

В итоге уравнение спроса на деньги для "индивидуальных владельцев богатства" принимает следующий вид:

М/Р = f(y,w;rm,rb,re;1/P•dP/dt;u)

где М/Р— реальные денежные остатки; y—национальный доход в постоянных ценах; w—доля "физического" компонента национального богатства; rm -ожидаемая номинальная норма доходности денежных остатков; rb - ожидаемая номинальная норма доходности ценных бумаг с фиксированным доходом ("облигаций"); re — ожидаемая номинальная

норма доходности акций; 1/P • dP/dt -ожидаемый темп изменения уровня товарных цен; и — прочие факторы, воздействующие на спрос на деньги. Уравнение может быть легко преобразовано в уравнение скорости обращения денег (V), рассчитываемой как скорость в кругообороте доходов (Y/M). Факторы, воздействующие на спрос на кассовые остатки, сохраняют силу и для скорости обращения денег, которая, как мы уже говорили, служит в модели монетаристов лишь иным способом выражения потребности в кассовых остатках.

Вторая категория агентов, накапливающих деньги, - капиталистические фирмы. Фридмен признает, что в кругообороте средств капиталистического предприятия деньги играют качественно иную роль, чем у потребителей. Однако с помощью ряда упрощений спрос предпринимательского сектора сводится к уравнению. При этом расширяется лишь охват неучтенных факторов (и).

Объединение спроса на кассовые остатки различных категорий хозяйственных агентов отвечает принципам монетаристского подхода, где предпочтение отдается укрупненным показателям. Однако даже на высоком уровне абстракции подобное агрегирование требует значительных оговорок. Не случайно при поиске уравнения спроса с хорошими прогнозными свойствами экономисты вынуждены идти по линии их дезагрегирования и учитывать специфику разных категорий хозяйственных субъектов.

В укрупненных моделях спроса на деньги, применяемых монетаристами, социальная структура капиталистического общества не принимается во внимание. Между тем динамика различных экономических факторов может оказать совершенно различное влияние на спрос на кассовые остатки со стороны финансиста, играющего на бирже, или низкооплачиваемого служащего или фермера. Неодинакова реакция на изменение отдельных факторов и представителей различных социальных слоев внутри каждого класса. Эти моменты уравнения Фридмена не учитывают.

Игнорирует Фридмен и сложности, связанные с распространением индивидуальной функции спроса, выведенной для одного "типового" агента, на все хозяйство. Он признает, правда, что конечный результат агрегирования "зависит от распределения единиц по ряду переменных". Например, ожидание инфляции у разных участников оборота различно: "w и у явно и существенно различаются для отдельных единиц". Но и в этом случае Фридмен ссылается на высокий уровень абстракции своего анализа, что, как ему представляется, освобождает его от необходимости учета этих различии.

Одним из достоинств своего подхода Фридмен считает рассмотрение теории денег как "особой темы в теории капитала". В марксистской политической экономии, где дается глубокий научный анализ системы понятий капиталистического способа производства, показано, что капитал — это общественно-экономическая категория, свойственная определенному типу производственных отношений и получающая полное развитие в условиях капитализма. Под капиталом понимается самовозрастающая стоимость, т.е. стоимость, приносящая прибавочную стоимость на основе эксплуатации наемного труда. Фридмен же использует в неисторическую и натуралистическую трактовку капитала, идущую от работ Бем-Баверка и Фишера, где под капиталом понимается любая вещь, приносящая "поток дохода" в виде денег, товаров или специфических услуг. Соответственно деньги у него — "капитальный актив", часть накопленного капитального фонда, наряду с облигациями, акциями, недвижимостью, потребительскими товарами длительного пользования и.т.д. Между тем деньги, не будучи капиталом, могут служить покупательными платежным средством, опосредствуя обмен веществ в хозяйственной системе.

В статье 1956 г. Фридмен намечает путь для преобразования стабильной функции спроса на деньги в теорию "определения денежного дохода", где изменения денежной массы в обращении служат главной причиной циклических колебаний ВНП в текущих ценах. В обосновании такого перехода важное место занимает традиционное для количественников утверждение, что предложение денег (денежная эмиссия) носит экзогенный характер, иначе говоря, определяется автономно, за пределами экономической системы. Это важное условие в системе доказательств однонаправленной причинности: от денег—к ценам и доходу. Кроме того, Фридмен выдвигает гипотезу, что спрос на деньги неэластичен в отношении некоторых аргументов выведенной функции что позволяет ему свести на нет влияние нормы процента.

В построениях подобного типа явственно проступают контуры старых догм количественной теории, хотя выражены они в более сложной и завуалированной форме. Прежние формулы заменяются "более современной" функциональной связью типа М=f(Y, x)*, но суть от этого не меняется. Сложнейший механизм общественного производства монетаристы сводят к упрощенной схеме "деньги - денежный доход", которая включает в себя и старую формулу причинности "деньги-цены".

Ставя вопрос о делении эффекта изменений денежной массы между физическим и ценовым компонентами дохода, Фридмен стремится показать, что он не чужд духу времени и готов внести некоторые коррективы в количественную теорию. Это своего рода уступка кейнсианству, но уступка скорее формальная, чем действительная. Кейнс утверждал, что, пока в хозяйстве существует безработица, изменение количества денег будет влиять не на уровень, а на объем производства и занятости. В отличие от старых количественников Фридмен признает правомерность постановки этой проблемы, но считает, что современный аналитический аппарат не позволяет ее решить. Отсюда общая формулировка, что "доход в денежном выражении является зеркальным отображением изменений номинального количества денег".

С приходом монетаризма поиск стабильной функции спроса на деньги стал одной из самых популярных областей экономического анализа в капиталистическом мире. "Наличие стабильной функции спроса,—пишут Дж. Джадд и Дж. Скэддинг,— означает, что количество денег связано с небольшой группой ключевых переменных, которые в свою очередь связывают деньги с реальным сектором хозяйства". Обнаружение такой связи укрепляет позиции тех, кто считает, что деньги оттужат важным и эффективным средством воздействия на состояние экономической конъюнктуры.

Авторы эмпирических работ по спросу на деньги обычно стремятся дать ответ на ряд вопросов, представляющих особый интерес для содержательной интерпретации полученных результатов. Сюда, в частности, относятся такие вопросы, как выбор "наилучшего" показателя денежной массы, обеспечивающего надежную связь параметров уравнения спроса; уяснение роли процентных ставок в формировании спроса на кассовые остатки и оценка величины эластичности спроса по проценту; определение адекватного показателя экономического оборота или запаса активов и т.д.

Результаты эмпирических расчетов важны для оценки теоретических гипотез. Так, получение "статистически надежных" уравнений спроса на деньги с применением узкого показателя денежной массы обычно истолковывается как свидетельство предпочтительности трансакционных моделей спроса. Если же лучшие результаты дают уравнения с широким показателем денег (включающим срочные и сберегательные вклады), то они более благоприятны для сторонников портфельного подхода. С другой стороны, выявление высокой эластичности спроса на деньги по проценту подкрепляет кейнсианскую позицию.

Примером монетаристской интерпретации функции спроса на деньги служит работа М.Фридмена 1958 г. В ней указывается на наличие странного и труднообъяснимого феномена—расхождения в долговременной и циклической динамике показателя скорости обращения денег в США в течение периода 1870— 1954 гг. Автор указывает, что изменения скорости денег и реального (в постоянных ценах) ВНП совпадали в пределах конъюнктурного цикла, но шли в противоположных направлениях, если брать весь период в целом . Пытаясь объяснить это противоречие, Фридмен сначала обращается к поиску факторов, которые, помимо реального дохода, могли бы повлиять на изменения скорости в пределах конъюнктурного цикла. Он отрицает важность процентных ставок, утверждая, что "характер их циклического движения делает маловероятной их ответственность за крупные, часто повторяющиеся и синхронные изменения скорости обращения денег в ходе цикла".

Деньги в изображении Фридмена — наиболее инерционный элемент портфеля активов. В его модели кассовые остатки не являются "амортизатором" или "поглотителем шоков" при временных колебаниях дохода. Он предлагает гипотезу, что спрос на деньги определяется не обычным ("измеряемым") доходом, а устойчивой его частью—так называемым постоянным (permanent) доходом. Последний рассчитывается как взвешенная средняя из ряда уровней дохода за текущий и прошлые годы с убывающими по экспоненте весами по мере удаления от настоящего периода. Иначе говоря, предъявляя спрос на деньги, хозяйственные субъекты ориентируются не на сиюминутный, а на прошлый доход, что соответствует адаптивной модели формирования ожиданий. Такая гипотеза, по мнению автора, содержит разгадку наблюдаемых расхождений динамики скорости в долговременном и циклическом аспектах.

Гипотеза постоянного дохода лежит в основе фридменовского уравнения спроса на деньги, где реальный постоянный душевой доход "объясняет" подавляющую часть колебаний спроса на деньги:

-M/NPp = g(Yp/NPp)d

где М/NРр — реальные кассовые остатки на душу населения (Рр — "постоянный" уровень цен, N — население); Yp/NРр -реальный постоянный доход на душу населения; g и d — числовые параметры функции.

При расчете числовых коэффициентов регрессии на основе годовых данных по США за период 1870 - 1954 гг. показатель эластичности спроса на деньги по доходу значительно превосходил единицу (d = 1,81). Это дало повод Фридмену характеризовать деньги как "предмет роскоши" по аналогии с потребительскими товарами, спрос на которые изменяется в большей степени, чем изменение дохода. Правда, в одной из последних работ Фридмен (в сотрудничестве с А. Шварц) получил при расчете функции спроса другое значение эластичности по доходу, более близкое к единице. Но главный вывод работы 1958 г. заключался в демонстрации незначительности влияния процентных ставок на потребность в кассовых остатках (при полном господстве влияния постоянного дохода).

Методология Фридмена неоднократно подвергалась серьезной критике. Ряд авторов расценили высокую эластичность спроса по доходу и полную "нечувствительность" его к норме процента как результат применения сглаженных рядов постоянного дохода, "постоянных" цен и широкого показателя денег. Указывалось, что в ходе эконометрических расчетов эффект влияния процентных ставок в значительной мере исчезает из-за включения в показатель денежной массы срочных вкладов, по которым уплачивается процент. В то же время, несмотря на выводы Фридмена, многие исследователи обнаружили статистически значимую связь спроса на деньги с изменениями процентных ставок. Так, А.Мельцер, применив при расчетах функции спроса на деньги в США за 1900 - 1958 гг. фридменовские оценки постоянного дохода и долгосрочные ставки, сделал вывод о важной роли процента. Этот вывод подтверждают и другие исследователи. Обобщая результаты многих эмпирических работ по спросу на деньги, Д. Лейдлер пишет: "Независимо от того, используются ли в качестве ограничения при расчетах функции спроса на деньги доход, богатство или постоянный доход, определена ли денежная масса широко или узко... применяются ли краткосрочные или долгосрочные процентные ставки, показатели ожидаемых темпов роста цен, доходности обязательств финансовых посредников, процентные ставки на заграничных рынках, доход от акций или даже индекс уровня и структуры процента в целом... имеются исчерпывающие свидетельства того, что спрос на деньги устойчиво связан обратной связью с альтернативными издержками хранения денег. Из всех проблем расчета спроса на деньги эта проблема, по-видимому, решена наиболее основательно". Таким образом, "антикейнсианский" вывод Фридмена о незначительном влиянии процентных ставок на денежный спрос не получил подтверждения в ходе последующих исследований.

К началу 70-х годов вопрос о существовании стабильной функции спроса на деньги казался окончательно решенным. Профессор Принстонского университета С.Голдфельд провел в 1973 г. тщательное исследование спроса на деньги в США с использованием квартальных данных за период 1952-1972 гг. и получил хорошие статистические результаты для уравнений следующего вида:

lnM1t /Pt = a0 + a1lnGNPt +a2lnRMSt + + a3lnRSAVt + a4lnM1(t-1 )/P(t-1),

где M1 -узкий денежный агрегат; GNP- реальный ВНП; Р -индекс цен; RMS -краткосрочная ставка процента; RSAV -ставка по сберегательным вкладам;

M1(t-1)/P(t-1) - лаговый показатель денежной массы. Уравнения подобного типа (с применением реального ВНП, двух видов процентных ставок и денежной массы за прошлый период) стали очень популярными и получили даже статус "стандартных" уравнений спроса на деньги.

Вскоре, однако, возникли серьезные трудности. Уже в середине 70-x годов попытки прогнозировать динамику денежного спроса на основе "голдфельдовских" уравнений оказались неудачными: предсказанные величины в большинстве случаев существенно превышали фактическую денежную массу, причем ошибка прогноза кумулятивно нарастала. Так, в работе Дж. Энцлера, Л.Джонсона и Дж.Паулуса, где для имитации динамики депозитов до востребования в США в 1973 - 1976 гг. использовалось уравнение "голдфельдовского" типа, ошибка прогноза на I квартал 1976 г. составила 14,6% суммы депозитов. Введение новых "объясняющих" переменных не привело к существенному уменьшению ошибки. Была выдвинута версия, что произошел "сдвиг" функции спроса на кассовые остатки, который вызван финансовыми нововведениями последних лет, приведшими к ускорению оборачиваемости денег и относительному сокращению потребности хозяйства в "активных" кассовых остатках. Прежняя уверенность в существовании стабильной функции спроса на деньги была поколеблена. Лейдлер вынужден был признать: "В течение последнего десятилетия. в ряде стран связь (между денежной массой и ВНП) изменялась непредсказуемым образом".

В начале 80-х годов обнаружились новые свидетельства неустойчивости функции спроса на кассовые остатки. В 1982 г. показатель скорости обращения денег, исчисляемый как отношение ВНП к узкому денежному агрегату М1, впервые за последние 35 лет снизился на 4,7%. Это было воспринято как еще один удар по монетаристской концепции. Новое "смещение" функции спроса совпало по времени с выходом в свет книги М. Фридмена и А. Шварц, посвященной тенденциям развития денежной сферы в США и Англии за более чем 100-летний период. Основные идеи этой книги базируются на положении об устойчивости показателя скорости. Как писали Д.Бэттен и К.Стоун, "было бы иронией и загадкой", если бы в момент выхода этой книги обнаружилось, что "фундаментальные связи вдруг распались". Авторы указывают на распространившийся взгляд, что "недавние финансовые нововведения и расширившееся применение прежних новшеств подобного рода привели к такому искажению самого понятия денег и его показателей, что утверждения монетаризма... не имеют более силы". В популярной прессе начало распространяться мнение о "подрыве позиций монетаризма".

При оценке ситуации в денежной сфере спрос на деньги представляет собой лишь одно лезвие ножниц, другое — это предложение денег. В монетаристской доктрине наряду с тезисом о стабильной функции спроса на кассовые остатки чрезвычайно важным и необходимым компонентом служит положение об экзогенном (т.е. автономном, не связанном с функционированием хозяйства) характере формирования денежной массы. Как заметил Н.Калдор, "упорные попытки Фридмена обосновать количественную теорию с помощью стабильной функции спроса на деньги или стабильной скорости... находятся в критической зависимости от того, является ли количество денег экзогенной величиной, устанавливаемой по усмотрению органов денежного контроля безотносительно к спросу на деньги". Монетаристы подчеркивают независимый характер изменений денежной массы, применяя условные аналитические приемы введения денег в каналы обращения. В работе "Оптимальное количество денег" Фридмен демонстрирует идею "навязывания" денег извне с помощью примера, когда они сбрасываются с вертолета и равномерно распределяются среди населения. Подобный способ эмиссии призван подчеркнуть первичность изменений денежной массы по отношению к последующим сдвигам в производстве или обращении общественного продукта. Интересно отметить, что аналогичные приемы демонстрации независимого характера денежной эмиссии были характерны для многих сторонников традиционной количественной теории (от Д. Юма до И. Фишера). Излюбленный пример, который можно встретить в их работах,—удвоение количества денег у населения "в течение одной ночи" с последующим рассмотрением реакции хозяйственных агентов на это событие.

Популярность "вертолетных денег", падающих на землю как манна небесная, объясняется просто. Навязывание денег хозяйству насильственным путем делает их главным причинным фактором экономических сдвигов. И напротив, если деньги пассивно следуют за изменениями хозяйственной активности, автоматизм схемы количественников нарушается. Поэтому идея "денежных шоков" с последующей подстройкой к ним ценовой структуры неизменно присутствует во всех вариантах и модификациях неоклассической теории денег.

Фридмен неоднократно подчеркивал факт "независимости" предложения денег от факторов спроса на кассовые остатки. В статье 1956 г. он ссылается на разного рода технические условия выпуска денег, на "политические и психологические моменты", определяющие действия центрального банка. В другой работе критикуется подход кейнсианцев, где количество денег пассивно "приспосабливается к потребностям торговли".

Идея автономности денег последовательно проводится и в рамках более общей темы монетаристской парадигмы, а именно трактовки денег как причинного фактора циклических колебаний конъюнктуры. Ссылаясь на позицию И. Фишера, который в 30-х годах назвал экономический цикл "танцем доллара" ("dance of the dollar"), иначе говоря, отражением изменений покупательной силы денег, Фридмен задает вопрос: "Является ли цикл преимущественно отражением "танца доллара", или же, наоборот, доллар повторяет в основных чертах танец цикла?" Если опустить словесный камуфляж и защитные оговорки, то вывод монетаристов сводится к утверждению, что именно сдвиги в денежной массе определяют все крупные изменения хозяйственной конъюнктуры, или, следуя терминологии Фишера, хозяйство "пляшет" под дудку денег! В основе этой схемы лежит принцип полной автономности денежной массы. .

Неудивительно, что монетаристы встречают в штыки любые упоминания о кредитной природе современных денег, ибо именно с такими деньгами связано представление о пассивной реакции денежной массы на изменение товарооборота. А это противоречит экзогенному принципу эмиссии платежных средств в монетаристских схемах. Непонимание теснейшей взаимосвязи и взаимной обусловленности денежного и кредитного обращения ведет к теоретической путанице в таком важнейшем для монетаристов вопросе, как понятие денежной массы. В "Монетарной истории Соединенных Штатов" дается широкое и по существу бессодержательное определение денег как "временного вместилища покупательной силы (temporary abode of purchasing power), позволяющего отделить акт покупки от акта продажи". Акцент авторов книги на "резервной" функции денег ведет к утрате четких критериев отделения денег от неденег, что предоставляет им полную свободу в выборе "нужного" агрегата. "Определение денег, - пишут Фридмен и Шварц в другой работе, - следует выбирать не на основе какого-то принципа, а исходя из соображений пользы в организации наших знаний об экономических связях. "Деньги" - это то, чему мы придаем численную величину с помощью обусловленной процедуры".

Чем следует руководствоваться при построении соответствующего статистического агрегата? Монетаристы отвечают на этот вопрос утилитарно, используя принцип "наибольшего статистического соответствия". "Простейший метод заключается в том, чтобы выбрать ту величину, которая дает наивысшее значение корреляции..." Анализируя проблему включения срочных вкладов коммерческих банков в состав денежной массы, авторы предлагают измерить корреляцию между показателем дохода и двумя денежными агрегатами: а) денежной массой без срочных вкладов и б) денежной массой с включением срочных вкладов. "Если окажется, что б) более тесно коррелируется с доходом, то, согласно этому критерию, необходимо применять более широкий показатель денежной массы..."

В соответствии с указанным принципом монетаристы в большинстве своих эмпирических работ используют именно широкий денежный агрегат, включающий наличные деньги и все виды депозитов коммерческих банков. При этом они не могут удовлетворительно объяснить, почему в понятие "временного вместилища покупательной силы" нужно включать срочные вклады банков, но не следует включать аналогичные обязательства других финансовых учреждений. Как остроумно заметил Тобин, создается впечатление, что монетаристы говорят: "Мы не знаем, что такое деньги, но, чем бы они ни были, их запас должен устойчиво расти на 3—4% в год".

К числу наиболее распространенных аргументов в защиту экзогенного характера денежной массы относится утверждение, что центральный банк может эффективно контролировать количество денег и обеспечивать "нужный" уровень платежных средств в обращении. Д. Фэнд, например, считает тезис о способности центрального банка достаточно строго контролировать номинальный денежный запас одним из важнейших положений монетаристской доктрины. Это лишь иной способ выражения идеи, что количество денег определяется экзогенно, в соответствии с принципом дискреции.

Для демонстрации способности центрального банка целенаправленно регулировать денежное обращение в монетаристской литературе широко применяется схема денежного мультипликатора, основанного на регулировании "денежной базы" (monetary base) или "денег повышенной мощности" (high-powered money). В их состав включается сумма выпущенных в обращение наличных денег, а также остатки на резервных счетах коммерческих банков в центральном банке. Именно эти компоненты являются по закону средством обеспечения банковских депозитов. Поскольку центральный банк может воздействовать на величину базы, а депозиты трактуются как производная величина от базы, то предполагается, что денежные власти всегда в состоянии корректировать денежный запас в нужном направлении. Связь между денежной массой и резервной базой выражается формулой М=тВ, где М— количество денег, В — база, а т —коэффициент (мультипликатор), отражающий количественные пропорции соотношения базы и общего количества денег в обращении.

Идея множительного эффекта при изменениях суммы банковских резервов была высказана еще в 20-х годах, в период становления Федеральной резервной системы США. Однако в отличие от прежних трактовок резервного мультипликатора современные монетаристы стремятся усилить экономическую интерпретацию этого показателя, связав его величину с рядом функциональных параметров, выражающих поведение различных типов хозяйственных агентов — банков, нефинансовых компаний, государства. К их числу относятся, в частности, коэффициент наличности C/D (отношение суммы наличных денег С к банковским депозитам до востребования D) и резервный коэффициент R/D (отношение суммы банковских резервов в центральном банке R к общей сумме депозитов D).

Модель "база — мультипликатор" играет важную роль в обосновании монетаристского тезиса об автономном характере денежной массы. Так, Ф. Кейген, анализируя изменения базы и двух "поведенческих" коэффициентов (наличности и резервов) в США за период 1875 - 1960 гг., пришел к выводу, что 9/10 всех изменений денежной массы было обусловлено сдвигами базы и лишь 1/10 изменений — другими причинами. Что касается самой резервной базы, то, по его оценкам, ее сдвиги до 1914 г. определялись преимущественно колебаниями золотого запаса, а с момента создания ФРС—портфелем государственных ценных бумаг у федеральных резервных банков. К таким же выводам приходят и другие авторы, использовавшие аналогичные методы анализа. Доминирующее влияние базы интерпретируется как явное свидетельство способности центрального банка контролировать процесс денежной эмиссии, направлять его по своему усмотрению.

Монетаристская концепция эмиссионного механизма подверглась острой критике со стороны авторов посткейнсианской школы. Сам Кейнс не уделял особого внимания механизму выпуска денег. В его работах денежная масса рассматривалась как экзогенная величина. Посткейнсианцы изменили этот подход. Они сосредоточили огонь на самом уязвимом звене концепции—утверждении об отсутствии устойчивой линии причинности, идущей от хозяйства к величине денежного запаса. В одной из работ, подготовленной группой ученых Йэльского университета во главе с Дж.Тобиным (Г.Джонсон назвал эти работы "запоздалым ответным залпом Йэльской школы против "Очерков по количественной теории" Чикагской школы"), говорится: "Количество денег, как его обычно определяют, является не автономной величиной, контролируемой правительственными властями, а эндогенным, или "внутренним", параметром, отражающим поведение частных хозяйственных учреждений".

Идея эндогенного характера денежной эмиссии подробно разработана Н.Калдором в его критической работе о монетаризме. Автор проводит жесткую грань между монетаристской схемой и кейнсианской моделью, представляющей "хозяйство, основанное на кредитных деньгах". "В хозяйстве с кредитными деньгами денежная масса не экзогенна, а эндогенна; она изменяется в прямой зависимости от "спроса" публики на наличные деньги и банковские депозиты, а не независимо от этого спроса". Калдор отвергает предположение монетаристов, что надстройка кредитных денег изменяется в прямом отношении к базисным деньгам, отождествляются ли последние с золотом в подвалах центрального банка или просто с суммой банкнот, вводимых в обращение путем учета векселей или с помощью операций на открытом рынке. Он считает, что центральный банк сам вынужден пассивно подстраиваться к спросу, так как, будучи кредитором в последней инстанции, он не может отказаться от переучета предъявляемых ему коммерческих векселей. Более того, по мнению Калдора, в хозяйстве с кредитными деньгами "нежелательные или избыточные суммы денег вообще не могли бы оставаться в обращении; увеличение денежной массы определяется ростом стоимости операций независимо от того, связан ли он с увеличением издержек или объема производства...". Калдор не допускает мысли о "денежных корнях" инфляции. Как и другие кейнсианцы, он связывает рост цен исключительно с увеличением издержек производства.

Полемика монетаристов и кейнсианцев по вопросу о денежной эмиссии носит доктринерский, поверхностный характер. Представители каждой фракции в пылу спора намеренно упрощают картину, выхватывая и абсолютизируя отдельные черты денежного механизма. Современный процесс формирования денежной массы весьма сложен и находится под влиянием многообразных экономических сил, действующих в различных, подчас противоположных направлениях. Несомненно, что кредитный характер современного эмиссионного механизма обусловливает сильное, во многих случаях определяющее влияние со стороны капиталистического хозяйства. Потребность в кассовых остатках в конечном счете является определяющей при формировании запаса платежных средств. Но лишь в конечном счете! Кредитные каналы выпуска денег не гарантируют полного соответствия этого выпуска спросу хозяйства и не устраняют самостоятельности и автономности процессов в денежной сфере, их обратного влияния на конъюнктуру. Вопреки утверждениям Калдора несбалансированность денежного обращения является реальным фактом.

Следует учитывать при этом то обстоятельство (и на эту сторону дела обращают внимание монетаристы), что современный аппарат денежной эмиссии находится под сильным воздействием государства, являющегося одним из главных экономических субъектов капиталистического оборота. Государство использует кредитно-денежную и финансовую системы как источник финансовых ресурсов и как рычаг воздействия на состояние экономической активности. Это подрывает кредитную основу денег, их ориентацию на удовлетворение экономически обоснованных потребностей в платежных средствах. Ухудшение кредитной основы денег особенно отчетливо видно на примере современных банкнот, обеспечение которых состоит в настоящее время преимущественно из государственных ценных бумаг, находящихся в портфеле центрального банка. В результате нарушается автоматизм возврата излишних денег в банковскую систему. Что касается депозитного компонента денежной массы, то его способность к саморегулированию под влиянием меняющихся потребностей оборота в условиях господства монополистических отношений также ослаблена вследствие таких явлений, как пролонгирование краткосрочных ссуд, практика спекулятивных финансовых операций, участие банков в финансировании государства и т. д. Все это препятствует оттоку излишних денег и дает основание характеризовать современные деньги как своеобразный гибрид кредитных и бумажных денег. Такая система требует особенно тщательного балансирования денежной эмиссии с потребностями оборота в платежных средствах. Подрыв кредитной основы денег ведет к нарушению оптимальных границ денежного обращения и служит важным фактором развития инфляционных процессов.

Монетаризм в РоссииИз уравнения денежного обмена M = PY/V. Значит количество денег, необходимое для обслуживания делового оборота прямо пропорционально реальному доходу и уровню цен и обратно пропорционально скорости денежного обращения. При заданном спросе на деньги, предопределяющий скорость денежного обращения, и данном уровне дохода повышение цен будет свидетельствовать об избытке денег, а снижение цен об их недостатке.

Краткосрочное увеличение денежного предложения, приводя к повышению цен, может стимулировать рост производства, в то время как его уменьшение – сокращение производства. Однако долгосрочное и масштабное увеличение денежной массы обуславливает инфляционное расстройство экономики, оборачивающееся длительным спадом производства. Несоответствие количества денежных средств потребности оборачиваемости явление относительно непродолжительное, поскольку достаточно быстро ведет к необходимой коррекции либо ценового уровня, либо уровня производства, либо то и другое одновременно. Макроэкономическое равновесие восстанавливается.

Имеется статистика показателей денег за начало 90-х годов. В этот период темп прироста денежной массы и темп инфляции ни разу не имели отрицательное значение (см. таблицу).

Денежные индикаторы и темпы инфляции в России.

| Показатель | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 янв-сент |

| На конец периода: | |||||||

| М2, трлн р. | 0,4 | 1,1 | 7,1 | 36,7 | 97,8 | 220,8 | 276,0 |

| темпы прироста денежн. массы (М2), % | 11,5 | 153,8 | 561,2 | 416,2 | 166,5 | 125,8 | 25,0 |

| темпы инфл., % | 6,8 | 168,0 | 2508,8 | 844,2 | 214,8 | 131,4 | 16,5 |

| В средн. за год | |||||||

| М2, трлн р. | 0,4 | 0,7 | 4,0 | 21,9 | 65,2 | 159,3 | 255,4 |

| ВВП, трлн р | 0,6 | 1,4 | 19,0 | 171,5 | 611,0 | 1658,9 | 2145,3 |

| Коэфф. монетизации, % | 62,4 | 49,4 | 21,2 | 12,8 | 10,7 | 9,6 | 11,9 |

| Темпы изменения коэфф. монетиз., % | -20,8 | -57,1 | -39,6 | -16,4 | -10,3 | 24 | |

| Скорость денежн. обращения | 1,6 | 2,0 | 4,7 | 7,8 | 9,4 | 10,4 | 8,4 |

Более того, даже в 1996 г. в условиях самого резкого за последние годы снижения масштаба денежной эмиссии и инфляции их годовые темпы составляли 53,6 и 31,6% соответственно, т.е. были самыми высокими по любым международным критериям. За последний год периода денежная масса в обращении увеличилась не только в номинальном, но и в реальном – на 16,7%. Таким образом денежного дефицита не существовало. Даже в течение 1996 г. имел место избыток денег, ставший одной из причин сохранения (хотя и несколько сниженных) темпов инфляции.

Монетаристы считают, что в период великой депрессии 1929-1933 гг в США нужно было увеличивать денежную эмиссию. В течение кризиса российской экономики правительство решило поступить именно так, хотя ситуация была совершенно другой. В России не существовало свободного рынка, который подразумевается в монетаристской теории. Для того чтобы можно было применять рыночные правила необходимо было:

1. Большинству населения (а не 10-15%) следовало обеспечить реальный выбор между различными формами богатства, включая денежную, и устойчивость его доходной части.

2. Необходимо было добиться стабильности производительности труда и эффективности всего национального хозяйства в целом при высокой степени использовании ресурсов.

3. Требовалась свободная конкуренция, обеспечивающая гибкость цен и зарплат (вместо их жесткости, вызванной монополизмом цен, корпоративной природой одних заработных плат и превращением в социальное пособие других)

Как показали Фридман и Шварц, кризис в США во многом был спровоцирован и отягощен ошибочной политикой, проводившейся федеральной резервной системой по сокращению номинального денежного предложения (совокупное сокращение на 33%), что вызвало сначала абсолютное падение цен (совокупно снизились на 24%), а затем длительное сокращение производства (падение реального ВНП на 31%). Ни спад производства сам по себе, ни его ускорение в России в 1996 г. не могут быть объяснены нехваткой денег в Российской экономике, поскольку этого явления как такового нет.

По Фридману спрос на деньги является действием 3-х факторов:

1. Общей суммой богатства, которой владеет общество.

2. Издержками, с которыми связано получение дохода от денежной формы богатства по сравнению с издержками получения дохода от других форм богатства.

3. Целями и предпочтениями собственников богатства.

Из предпосылки, что действие перечисленных факторов стабильно Фридман сделал вывод, что суммарный спрос на деньги устойчив. У нас в стране все было по другому.

1. За первые два года шоковых реформ изменился объем и структура богатства.

2. Падение доходов от неденежного богатства и обесценивание означало возрастание означало возрастание доходности от обладания денежной формой богатства и ее относительной ценности. Также издержки использования стало больше в пользу денежной формы.

3. Фридман пишет, что "чтобы теория стала эмпирически содержательной, необходимо предположить, что вкусы и предпочтения остаются одинаковыми. Когда люди путешествуют или ждут потрясений, они стремятся увеличить денежную форму богатства. То же происходит и в периоды гражданской войны". У нас же потрясения вынудили населения их ожидать в дальнейшем.

Согласно взглядам союзной теории "денежного дефицита" показателем жесткости бюджетной политики и денежного дефицита выступает коэффициент монетизации.

Сторонники жесткой денежной политики убеждены, что денег нужно меньше. Их аргументы: чем больше денег, тем быстрее растут цены, выше инфляция, которая разорительна для населения и падает золотым дождем на богатых, делая их еще богаче. "Мягкие денежные ограничения" для предприятий создают им тепличные условия, не побуждают к росту эффективности, структурной перестройке и консервируют технологическую отсталость, а значит, тормозят экономический прогресс и улучшение жизни людей. Эти экономисты требуют сжать денежную массу.

В действительности реальное количество денег в экономике в каждый момент определяется равновесием спроса на них и предложения на денежном рынке.

Спрос на деньги выражается в наличных деньгах и средствах на текущих банковских счетах граждан и фирм. Людям постоянно приходится выбирать: какую часть средств держать в форме денег, а какую - в недвижимости, ценных бумагах, срочных депозитах в банках, векселях и других альтернативах деньгам (приносящих проценты), исходя из того, согласны ли они потерять проценты ради удобства ликвидности денег, т.е. ради возможности иметь их запас, который можно использовать в любое время. Этот выбор и определяет спрос на деньги, представляющий собой, по существу, потенциальный спрос на товары и услуги. Рост цен увеличивает спрос на номинальные деньги, но реальный спрос при этом не меняется - количество товаров, которые можно при необходимости приобрести на эти деньги, остается прежним.

Равновесие на рынке товаров и услуг при прочих равных условиях свидетельствует и о равновесии между реальным спросом на деньги (обычно его так и называют в отличие от номинального) и предложением денег в экономике. Если предложение денег превышает спрос на них, цены на товары и услуги вырастают больше, чем денежная масса, усиливается "бегство" от национальных денег (долларизация). В результате денежная масса в реальном исчислении рано или поздно падает до уровня реального спроса на деньги.

Номинальная денежная масса исчисляется в рублях, а реальная оценивается уровнем монетизации (М2/ВВП). Существует объективная закономерность: при росте номинальной денежной массы (проведении мягкой денежной политики) растет инфляция и сокращается реальная денежная масса, т.е. уменьшается уровень монетизации. Коэффициент монетизации по своей природе отражает не жесткость или мягкость денежной политики, а спрос на реальные денежные остатки, который предопределяется рядом факторов. Среди них и технологический уровень производства и распространенность в экономике денежных отношений, но прежде всего степень доверия к национальной валюте и национальной денежной системе.

Не понимая этого, некоторые российские политики предлагают печатать больше денег - тогда, дескать, уровень монетизации повысится. В действительности, чем больше эмиссия, тем меньше этот уровень, тем, следовательно, острее нехватка денег в народном хозяйстве. Ограничение денежной массы в соответствии с реальным спросом на деньги снижает инфляцию и создает предпосылки для увеличения уровня монетизации, насыщения экономики деньгами до нормальных размеров. Печатанием "пустых" денег этого добиться нельзя, результат будет противоположный. Например, самым низким (0,3%), пожалуй, за всю историю этот уровень оказался в Югославии в 1993 г., в разгар гиперинфляции, когда страна была буквально наводнена деньгами и печатались банкноты в миллиард и даже триллион динаров.

Как показали исследования, проведенные Институтом экономического анализа, в группе стран с темпом эмиссии менее 4% уровень монетизации был самым высоким - в среднем 60,6%, а самым низким (в среднем 19,8%) - в группе стран с темпом эмиссии выше 100%. В России наибольшее снижение уровня монетизации (на 31%) произошло в год наиболее высокой эмиссии (1992 г.), когда денежная масса увеличилась на 499%. А в 1997 г. при относительно умеренном росте денежной массы (на 29%) уровень монетизации даже вырос на 1,4%.

В 1996-1997 гг., с переходом России на жесткое регулирование валютного курса, стали расти реальный спрос на деньги, уровень монетизации и кредитные вложения в экономику. Финансовый кризис сорвал этот процесс. В сентябре-октябре 1998 г. М2 увеличился на 10%. В денежной массе выросла доля наличных денег: М0 возрос с 34,9% на начало года до 44,1% к ноябрю 1998 г. Но темпы инфляции (44%) значительно превышали темпы роста денежной массы (10%), т.е. продолжалась демонетизация экономики. Денежная масса М2 сократилась за 1998 г. в реальном выражении на 38%. Отношение валютных депозитов к рублевым выросло с 30 до 67%.

Уровень монетизации экономики в 1995-1996 гг., %

| Страны | Развивающиеся страны | Развитые страны | ||||||

| Чехия | 79,4 | Сингапур | 92,4 | Швейцария | 137,8 | |||

| Словакия | 61,3 | Таиланд | 81,0 | Япония | 112,3 | |||

| Словения | 45,1 | Израиль | 67,3 | Великобритания | 108,6 | |||

| Польша | 37,6 | ОАЭ | 53,1 | Люксембург | 100,7 | |||

| Венгрия | 34,4 | Индонезия | 52,1 | Австрия | 91,4 | |||

| Болгария | 33,6 | Индия | 48,8 | Нидерланды | 85,5 | |||

| Румыния | 28,0 | Корея | 45,7 | Испания | 79,0 | |||

| Эстония | 27,0 | Чили | 42,3 | Франция | 68,6 | |||

| Латвия | 23,0 | Турция | 38,1 | Германия | 66,6 | |||

| Монголия | 22,4 | Мексика | 26,8 | Канада | 61,5 | |||

| Литва | 17,1 | Перу | 22,9 | Италия | 59,9 | |||

| Россия | 16,2 | Бразилия | 21,4 | США | 59,0 | |||

| Украина | 11,5 | Аргентина | 20,8 | Финляндия | 54,1 | |||

| Казахстан | 8,6 | Венесуэла | 20,0 | Швеция | 48,3 | |||

Проявляется любопытная закономерность: в бывших советских республиках, которые быстро и решительно проводят рыночные реформы, уровень монетизации высокий по абсолютной величине и относительно других стран, а в странах (том числе в России), где период высокой инфляции затянулся вследствие постепенного проведения реформ, - низкий.

Нарастают ли инвестиции с увеличением количества денег в обращении? Для ответа на этот вопрос уместно проанализировать ситуацию, сложившуюся, в частности, в первой половине 1996 г., когда Россия достигла первых успехов в финансовой стабилизации. Центральный банк согласно принятой на тот год денежной программе должен был обеспечить рост денежной массы М2 в течение года не более чем на 25%. За первое полугодие 1996 г. денежная масса М2 выросла на 21%, существенно опередив график. Инвестиции же в 1996 г. не только не увеличились, а сократились на 18%, т.е. дополнительное вливание денег в экономику в сложившихся условиях не помогло, они "утекали" на финансовый рынок, банки увеличили спрос на доллары, курс доллара повысился, создавая условия для нового взлета инфляции.

Между экономическим ростом и денежной эмиссией также существует закономерность, которая четко просматривается при сравнении разных стран. Так, в странах, где эмиссия была ниже 4% в год, среднегодовые темпы прироста ВВП на душу населения составляли в последние годы 1,9%, при эмиссии от 4 до 15% - 1,8, при эмиссии от 15 до 30% - 1,7, при эмиссии от 30 до 100% - 0,4, в странах с эмиссией свыше 100% происходил экономический спад в среднем на 2,2% в год. В России максимальным темпам эмиссии соответствовали максимальные темпы экономического спада, при сокращении эмиссии спад замедлился, а в 1997 г. отмечен даже небольшой прирост производства. В 1998 г. была значительная эмиссия, и спад ВВП возобновился. Ситуация 1999 г. оставляет властям, пожалуй, одну возможность - сокращать расходы.

Заключение

Суммируя вышеизложенное можно заключить, что монетаризм – это одно из направлений экономической мысли 20-ого столетия. Монетаризм создавался как альтернатива кейнсианскому подходу в экономике. Вот его основные положения:

1) Существует "последовательная, хотя и не абсолютно точная связь" между темпом роста количества денег и темпом роста номинального дохода;

2) Изменения номинального дохода следуют за изменениями денежной массы с отсрочкой в 6—9 месяцев. В краткосрочном периоде сдвиги оказывают влияние главным образом на производство, а в долговременном—на цены;

3) Инфляция "всегда и везде представляет собой денежное явление", будучи связана с опережающим ростом денег по сравнению с производством. При этом рост государственных расходов может иметь или не иметь инфляционных последствий в зависимости от того, покрываются ли они за счет дополнительного выпуска денег;

4) "Передаточный механизм" влияния денежных сдвигов на величину номинального дохода связан с изменением относительных цен обширного круга активов, а не только с изменениями нормы процента; эти изменения служат "обманчивым и ненадежным" ориентиром денежно-кредитной политики.

Монетаристы открыли новые закономерности в макроэкономике. Это зависимость ВНП от денежной массы, инфляционные ожидания населения, зависимость инфляции от уровня эмиссии. Было обнаружено, что отказ от фискализма может иметь очень хорошие результаты (рейганомика).

Современные экономисты сейчас уже не придерживаются определенных позиций таких как кейнсианство или монетаризм. На практике используются модели, которые более соответствуют статистике. Мир много сложнее, чем модель, которую предлагают монетаристы. Тем не менее, эта модель удачно применяется некоторыми странами для .решения экономических вопросов.

В России в начале 90-х годов была предпринята попытка решать экономические проблемы денежными средствами. Была увеличена эмиссия денег, но это не привело к ожидаемым результатам, а как раз наоборот. Как оказалось, сперва было необходимо проводить приватизацию, а потом уже либерализацию цен, чтобы привести экономику к рыночной. Как показал опыт Югославии, раздувание денежной массы может привести еще к более плачевным результатам, чем были у нас. Увеличивая количество денежной массы получаем эффект уменьшения коэффициента монетизации. А это означает уменьшение реального ВВП.

Литература

1. http://www.mael.ru/tezis/ek12.htm

2. http://www.abc.net.au/money/vault/extras/extra5.htm

3. http://region.adm.nov.ru/nsn.nsf/716e63a8d23b2438432566ab002938aa/bb68fd89ac438596432566ab002e3662?OpenDocument

4. http://www.duma.gov.ru/obpage/49100002/analit/six.htm

5. http://members.aa.net/~russia/capital/palcapital2.html

6. http://www.friends-partners.org/partners/ppalms/texts/pd115.html

7. Справочник "Социально-экономические проблемы России". Отв. ред. П.С. Филиппов, Редакторы Т.М. Бойко, А.В. Островский. С-Пб: "Норма", 1999.

8. "Денежный мир Милтона Фридмена", Усоскин В.М.

9. Учебник по основам экономической теории. под ред. Камаева. М: Владос; МГТУ Баумана, 1995.

10. "Россия и зарубежные страны: сравнение по основным показателям", Вопросы экономики, 1996, №12

11. "Долговая экономика", Вопросы экономики, 1997, №4

12. "Монетаризм и Россия", Вопросы экономики, 1997, №8

Похожие работы

... , возрастет в такое же число раз. Однако, если мы увеличим параметр А, например, внедрив более производительную технологию, то получим одновременное увеличение МР и МР, что является условием интенсивного экономического роста. Третье свойство производственной функции Кобба-Дугласа - постоянство отношения дохода от труда к доходу от капитала (b /а), т. е. постоянство соотношения долей капитала и ...

... очень показательно. Повышение ставок не привело к ограничению роста. И не привело именно потому, что эффективность капитала уже начала стремительный взлет. Раздел III. РЕАЛИЗАЦИЯ КОНЦЕПЦИЙ КЕЙНСИАНСТВА И МОНЕТАРИЗМА В РОССИИ В экономическом отношении 2000 год в России является наиболее успешным за последний десяток лет. В то же время широко распространено мнение, что факторы, обеспечившие ...

ировать экономику, устраняя кризисы, обеспечивая полную занятость и высокий рост производства. В этом суть кейнсианских идей. Наибольшее распространение кейнсианство и его разновидности (модификации) получили в 50-60 годы, когда они помогли смягчить кризисные явления в экономике. Однако на рубеже 70-80 годов в развитых странах назрела новая корректировка экономического курса- теперь уже опять на ...

... (бюджетного) регулирования оказалось невозможным. Надо сказать, монетаризм может принимать разные формы: существует, например, британская версия, нашедшая свое выражение в политике М. Тэтчер. Монетаризм оказался успешным в экономической практике многих регионов мира. Сотрудничая с национальными специалистами, эксперты монетаризма разрабатывают проекты выведения страны из кризиса (например, ...

0 комментариев