Возникновение, функционирование и развитие акционерной формы собственности – длительный исторический процесс, обусловленный противоречиями самой частной собственности между потребностями в постоянном увеличении капитала и ограниченными возможностями единоличного собственника предприятия. Это противоречие разрешается путем использования главного инструмента акционерного общества (АО) – акции. Акции распространяются среди большого количества акционеров, аккумулируя таким образом значительные денежные ресурсы. Не являясь кредитным обязательством, акция позволяет АО распоряжаться капиталом без боязни, что акционер потребует вернуть его долю. Такой способ объединения капиталов сделал АО наиболее жизнеспособной формой собственности.

Принадлежность ЦБ акционеру выражается в отношениях по их владению, распоряжению и использованию: продажи, обмена на акции другого типа, дарения, передачи акций в доверительное управление, по наследству и т.д. Каждая из указанных операций приносит акционеру соответствующие доходы – дивиденд, процент, доход от продажи и т.д., в которых реализуется собственность акционера на реальный и фиктивный капитал.

Фиктивный капитал АО реализуется в первую очередь на фондовом рынке, главной функцией которого является мобилизация капитала (первичный РЦБ) и создание механизма для быстрого перемещения его от одного собственника к другому (вторичный РЦБ). Основными субъектами рынка ценных бумаг (РЦБ) являются АО, акционеры-инвесторы, финансовые, кредитные и другие учреждения РЦБ. Движение ценных бумаг (ЦБ) между субъектами РЦБ порождает особые формы доходов, которые являются экономической формой реализации фиктивного капитала. Рассмотрим их:

Такие финансовые институты, как инвестиционные банки, брокерские фирмы, дилерские компании, инвестиционные дома при размещении ЦБ на первичном РЦБ становятся фирмами-андеррайтерами, т.е. гарантами размещения ЦБ. Доход такой фирмы образует разница цен покупки и продажи ЦБ, а также процент за гарантию их размещения.

Формой реализации фиктивного капитала АО также является спекулятивная торговля варрантами, опционами и фьючерсами.

Ведущим структурным элементом вторичного РЦБ является фондовая биржа (ФБ). Ее доходы также являются реализацией фиктивного капитала:

вступительные взносы и предусмотренные уставом обязательные платежи

плата за «место»

акциз (налог на сделку) за каждый заказ, исполненный в торговом зале ФБ

взносы на покрытие текущих убытков и создание необходимых резервов для ее бесперебойного функционирования

плата (биржевой сбор) корпорацией за включение ЦБ в биржевой список, изменения в листинге, комиссионные отчисления участников РЦБ за оказание услуг консультационного, правового и информационного содержания. [3, с. 71]

Члены фондовой биржи – брокеры, дилеры и специалисты реализуют фиктивный капитал в виде доходов в форме комиссионного вознаграждения (обычно 6-8%) и прибыли от перепродажи ЦБ.

Субъектами РЦБ выступают финансово-посреднические структуры – траст-отделы коммерческих банков, специализированные инвестиционные банки, финансовые отделы АО и т.д., а также пенсионные фонды, страховые компании, ипотечные учреждения, ломбарды, дома селенга, товарищества взаимного кредитования.

В Украине механизм и формы реализации фиктивного капитала находятся в состоянии становления. Первой причиной этого явился механизм проводимой в Украине приватизации. Она не дала ожидаемых результатов, одной из причин чего является отчуждение денежных средств, полученных в ходе акционирования от предприятий в пользу государства. В соответствии с госпрограммой приватизации в 1997 г. 50% средств от продажи госсобственности направлялось в бюджет, а по программе 1998 г. – 80%. К тому же акционеры не стали реальными собственниками АО. Акционерный капитал сосредоточился в руках узкой группы акционеров, что неадекватно рациональному экономическому содержанию акционерной собственности. Произошло перераспределение форм собственности, однако это не стимулировало создание полноценного фондового рынка и рынка ссудных капиталов со всеми их инструментами и институтами.

В структуре РЦБ Украины отсутствует система клиринга, слабо развит институт независимых регистраторов и депозитариев, которые не имеют оперативных каналов обмена информацией. Неразвитость инфрастуктуры украинского РЦБ выражается и в том, что первичное размещение ЦБ происходит на фондовой бирже. При этом фондовая биржа не стала основным структурным элементом вторичного РЦБ, биржевой оборот составляет от 5 до 10 % всего оборота ЦБ Украины. Вместо того, чтобы стать инструментом эффективного распределения ресурсов, фондовая биржа сейчас является местом перекачивания денег заграницу. По словам Председателя Верховного Совета Украины А.Н.Ткаченко ежегодно через фондовую биржу «выкачивается» 4,5-5 млрд. дол., т. е. 40-45% государственного бюджета страны. $

В Украине «не работает» одна из важнейших форм реализации акционерной собственности – дивиденд, что не позволяет предприятиям вовлечь в производство значительный инвестиционный потенциал домашних хозяйств. По различным оценкам он составляет 10-15 млрд. дол. В то же время украинская экономика страдает от недостатка инвестиционных средств. Большинство украинцев стали акционерами благодаря приватизации, поэтому существуют диспропорции в процентном отношении количества акционеров к населению страны, а также количества людей со средним и высоким доходом среди владельцев акций.

По предварительным подсчетам, в Украине насчитывается 25 млн. индивидуальных акционеров, т. е. 50% населения. По результатам опроса в Днепропетровской области, в котором принимали участие 500 человек, 58% респондентов являются акционерами. Причем акциями одного предприятия владеют 60% опрошенных, двух – 23%, трех – 7%, более чем трех – 10%. Суммарная номинальная стоимость акций составляет – до 50 грн. – у 13% опрошенных, 51-200 грн. – у 33%, 201 – 500 грн. – у 14%, 501 – 1000 грн. – у 17%, свыше 1000 грн. – у 23%. Главной целью приобретения акций 43% респондентов признали получение дивидендов, а на вопрос о характере приобретения ценных бумаг 39% ответили, что просто принимали участие в приватизации. [8, с. 11] Для сравнения в США 21,1% населения (51,4 млн. чел.) являются акционерами, причем 83,5% - люди со средним и высоким доходом (25 000 дол. и выше). Средняя стоимость портфеля акций составляет 11400 дол. В Великобритании акционерами являются 9 млн. чел. (15,8%), в Японии – 11 млн. (9%), в ФРГ – 4,5 млн. (5,5%).

Для экономики страны и перспектив развития ее фондового рынка является очень важным то, насколько инвестирование временно свободных средств в акции предприятий будет привлекательно для домашних хозяйств. Прежде всего необходимо создать условия, в которых предприятия смогли бы обеспечить акционеру выплату дивиденда, т.е. для начала дать предприятиям свободно вздохнуть от бремени налогов. Нужно дать возможность предприятиям обновить основные производственные фонды, которые морально и физически устарели, что послужит толчком к увеличению конкурентоспособности отечественной продукции. Это особенно актуально для АО, т.к. они выпускают 80% продукции негосударственного сектора экономики.

Значительного совершенствования требует инфраструктура РЦБ. Стимулы роста корпоративного рынка определяются сегодня правительственной политикой. На позапрошлой неделе Кабинет Министров утвердил основные направления развития фондового рынка Украины в 2000 году. Хотя подобные постановления чаще носят декларативный характер, можно рассчитывать на реализацию последнего исходя из бурной деятельности правительства Ющенко. Сегодня действительно актуальными есть проблемы расширение инфраструктуры рынка ценных бумаг, введение системы мониторинга, усовершенствование системы защиты прав инвесторов, введение системы кодификации ценных бумаг по международным стандартам и т.п.

Целевые инвестиции намного эффективнее международных кредитов, поэтому необходимо создать четкую инвестиционную политику.

- 7 -

Использованная литература:

В. Кошкин «К реализации государственных интересов в смешанных акционерных обществах» // Российский экономический журнал –1996 - №4 с. 10-17

В. Рибалкін, Л. Мамічева «Акціонерна власність – внутрішня основа формування і функціонування соціального ринкового господарства» // Економіка України – 1998 - №2 с.45-52

В. Рыбалкин, Л. Мамичева «Механизм и формы реализации акционерной собственности» // Экономика Украины – 1999 - №4 с. 67-74

Довгань Л.П. “Податки в інвестиційній діяльності акціонерних товариств” // Фінанси України – 1999 -№1 с. 126-129

Закон України “Про господарські товариства” (Верховна Рада України, 1991, №49, ст. 682)

Концепция функционирования и развития фондового рынка Украины (Одобрена Постановлением Верховного Совета Украины от 22 сентября 1995 года)

Лінников В.М., Глушенко С.В. «Методологічні принципи аналізу суті фондового ринку в цілому та Україні зокрема » // Фінанси України – 1998 -№2 с.92-101

Мамічева Л.П. “Економічний зміст роздкржавлення, приватизації та акціонування” // Фінанси України – 1998 -№8 с.148-152

Петруня Ю. «Формы дискриминации акционерного меньшинства» // Экономика Украины – 1999 - №6 с.53-61

Петруня Ю.Є. “Індивідуальні інвестори на ринку акцій України: мотиви діяльності”// Фінанси України – 1999 -№5 с.11-17

Суржик В. Г. “Акціонування й управління акціонерним капіталом”// Фінанси України – 1999 -№1 с. 83-85

Третяк О. “До питання про розвиток акціонерних товариств в Україні”// Економіка України – 1998 -№8 С.83-85

Возникновение, функционирование и развитие акционерной формы собственности – длительный исторический процесс, обусловленный противоречиями самой частной собственности между потребностями в постоянном увеличении капитала и ограниченными возможностями единоличного собственника предприятия. Это противоречие разрешается путем использования главного инструмента акционерного общества (АО) – акции. Акции являются фиктивным капиталом АО и распространяются среди большого количества акционеров, аккумулируя таким образом значительные капитал.

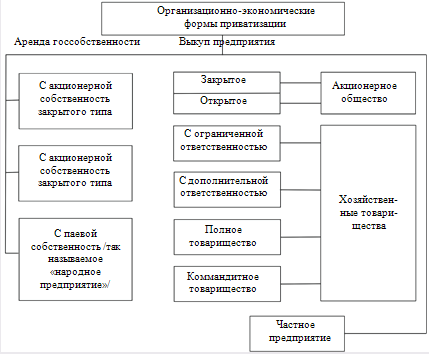

В нашей стане была проведена политика разгосударствления и приватизации, главной формой которой явилось акционирование. Из 7000 промышленных предприятий, функционировавших в 1997 г. 70,7% составляли акционерные общества. Тем не менее за реформацией отношений собственности, которая привела к изменению правового статуса хозяйствующих субъектов, не последовало формирование экономического механизма реализации акционерной собственности. Без этого механизма правовые отношения собственности – это собственность, находящаяся в состоянии «сна», она экономически не реализуется, не удовлетворяет потребностям субъектов собственности, следовательно, она не может заставить производство эффективно работать и не может вывести страну из затяжного кризиса.

Принадлежность ЦБ акционеру выражается в отношениях по их владению, распоряжению и использованию: продажи, обмена на акции другого типа, дарения, передачи акций в доверительное управление, по наследству и т.д. Каждая из указанных операций приносит акционеру соответствующие доходы – дивиденд, процент, доход от продажи и т.д., в которых реализуется собственность акционера на реальный и фиктивный капитал предприятия.

В Украине проблемы реализации фиктивного капитала акционерных обществ выражаются в следующем:

Неразвитость инфрастуктуры рынка ценных бумаг (РЦБ)

Отсутствие твердой законодательной базы.

Незаинтересованность инвесторов вкладывать деньги в акции

Экономическая и правовая некомпетентность большинства индивидуальных инвесторов, которых в Украине около 50% населения (вследствие использования приватизационных имущественных сертификатов).

Фиктивный капитал АО реализуется в первую очередь на фондовом рынке, главной функцией которого является мобилизация капитала (первичный РЦБ) и создание механизма для быстрого перемещения его от одного собственника к другому (вторичный РЦБ). В Украине этот механизм находится в состоянии становления. Первопричиной этого явился характер проводимой в Украине приватизации, в ходе которой происходило отчуждение денежных средств, полученных в ходе акционирования от предприятий в пользу государства. В соответствии с госпрограммой приватизации в 1997 г. 50% средств от продажи госсобственности направлялось в бюджет, а по программе 1998 г. – 80%. К тому же акционеры не стали реальными собственниками АО. Акционерный капитал сосредоточился в руках узкой группы акционеров, что неадекватно рациональному экономическому содержанию акционерной собственности. Произошло перераспределение форм собственности, однако это не стимулировало создание полноценного фондового рынка и рынка ссудных капиталов со всеми их инструментами и институтами.

В структуре РЦБ Украины отсутствует система клиринга, слабо развит институт независимых регистраторов и депозитариев, которые не имеют оперативных каналов обмена информацией. Неразвитость инфрастуктуры украинского РЦБ выражается и в том, что первичное размещение ЦБ происходит на фондовой бирже. При этом фондовая биржа не стала основным структурным элементом вторичного РЦБ, биржевой оборот составляет от 5 до 10 % всего оборота ЦБ Украины. В полной мере не реализуются возможности получения доходов фондовой биржей, которые также являются реализацией фиктивного капитала. Это такие доходы как:

вступительные взносы и предусмотренные уставом обязательные платежи

плата за «место»

акциз (налог на сделку) за каждый заказ, исполненный в торговом зале ФБ

взносы на покрытие текущих убытков и создание необходимых резервов для ее бесперебойного функционирования

плата (биржевой сбор) корпорацией за включение ЦБ в биржевой список, изменения в листинге, комиссионные отчисления участников РЦБ за оказание услуг консультационного, правового и информационного содержания. [3, с. 71]

В Украине «не работает» одна из важнейших форм реализации акционерной собственности – дивиденд, что не позволяет предприятиям вовлечь в производство значительный инвестиционный потенциал домашних хозяйств. По различным оценкам он составляет 10-15 млрд. дол. В то же время украинская экономика страдает от недостатка инвестиционных средств. Большинство украинцев стали акционерами благодаря приватизации, поэтому существуют диспропорции в процентном отношении количества акционеров к населению страны, а также количества людей со средним и высоким доходом среди владельцев акций.

По предварительным подсчетам, в Украине насчитывается 25 млн. индивидуальных акционеров, т. е. 50% населения. По результатам опроса в Днепропетровской области, в котором принимали участи 500 человек, главной целью приобретения акций 43% респондентов признали получение дивидендов, а на вопрос о характере приобретения ценных бумаг 39% ответили, что просто принимали участие в приватизации. 44% опрошенных не определились в целесообразности приобретения акций. [10, с. 11, 17] Это говорит о том, что в Украине пока не развиты рычаги для привлечения средств потенциальных инвесторов. Для сравнения в США 21,1% населения (51,4 млн. чел.) являются акционерами, причем 83,5% - люди со средним и высоким доходом (25 000 дол. и выше). Средняя стоимость портфеля акций составляет 11400 дол., тогда как в Украине– до 50 грн. – у 13% опрошенных, 51-200 грн. – у 33%, 201 – 500 грн. – у 14%, 501 – 1000 грн. – у 17%, свыше 1000 грн. – у 23%. В Великобритании акционерами являются 9 млн. чел. (15,8%), в Японии – 11 млн. (9%), в ФРГ – 4,5 млн. (5,5%). [10, c.11] Ответственность регулирования этих пропорций лежит на вторичном РЦБ.

Главными задачами по формированию условий для функционирования механизма реализации фиктивного капитала АО являются:

Создание условий, когда потенциальный инвестор будет заинтересован вкладывать средства в акции предприятия, в частности, осуществление налоговой политики, позволяющей АО работать с прибылью и выплачивать дивиденды

Развитие инфраструктуры РЦБ

Создание правовой основы для регулирования отношений между участниками фондового рынка

Предоставление инвесторам достоверной информации о состоянии РЦБ и обеспечение свободного доступа к ней.

Для экономики страны и перспектив развития ее фондового рынка является очень важным то, насколько инвестирование временно свободных средств в акции предприятий будет привлекательно для домашних хозяйств. Прежде всего необходимо создать условия, в которых предприятия смогли бы обеспечить акционеру выплату дивиденда, т.е. для начала дать предприятиям свободно вздохнуть от бремени налогов. Нужно дать возможность предприятиям обновить основные производственные фонды, которые морально и физически устарели, что послужит толчком к увеличению конкурентоспособности отечественной продукции. Это особенно актуально для АО, т.к. они выпускают 80% продукции негосударственного сектора экономики.

Значительного совершенствования требует инфраструктура РЦБ. Стимулы роста корпоративного рынка определяются сегодня правительственной политикой. На позапрошлой неделе Кабинет Министров утвердил основные направления развития фондового рынка Украины в 2000 году. Хотя подобные постановления чаще носят декларативный характер, можно рассчитывать на реализацию последнего исходя из бурной деятельности правительства Ющенко. Сегодня действительно актуальными есть проблемы расширение инфраструктуры рынка ценных бумаг, введение системы мониторинга, усовершенствование системы защиты прав инвесторов, введение системы кодификации ценных бумаг по международным стандартам и т.п.

Для

обеспечения

достаточной

прозрачности

фондового рынка

должно обеспечиваться

широкое информирование

о доходности

операций с

ценными бумагами

и риски, связанные

как с эмитентами,

так и с деятельностью

посредников

на фондовом

рынке.

Обеспечение

этой информацией

должно производиться

путем установления

процедур и

стандартов

раскрытия

информации

об эмиссиях

ценных бумаг,

эмитентах,

ценах и объемов

торговли ценными

бумагами. Подавать

такую информацию

должны эмитенты,

посредники,

системы биржевой

и внебиржевой

торговли, Комиссия

по ценным бумагам

через официальные

и специальные

издания. Необходимо

также установить

жесткую процедуру

допуска ценных

бумаг иностранных

эмитентов на

национальный

фондовый рынок,

которая бы

обеспечивала

защиту внутреннего

инвестора.

С нашей точки зрения главная проблема реализации фиктивного капитала в Украине заключается в неразвитости инфраструктуры РЦБ, функционировании финансово-кредитных и посреднических структур как единого механизма, в создании твердой правовой основы для такого функционирования.

Решение проблемы реализации фиктивного капитала акционерных обществ в Украине (использование опыта экономически развитых стран)

Кузнецова Наталия Алексеевна

Гр. 0104а

Возникновение, функционирование и развитие акционерной формы собственности – длительный исторический процесс, обусловленный противоречиями самой частной собственности между потребностями в постоянном увеличении капитала и ограниченными возможностями единоличного собственника предприятия. Это противоречие разрешается путем использования главного инструмента акционерного общества (АО) – акции. Акции являются фиктивным капиталом АО и распространяются среди большого количества акционеров, аккумулируя таким образом значительный капитал.

В нашей стане была проведена политика разгосударствления и приватизации, главной формой которой явилось акционирование. Из 7000 промышленных предприятий, функционировавших в 1997 г. 70,7% составляли акционерные общества. Тем не менее за реформацией отношений собственности, которая привела к изменению правового статуса хозяйствующих субъектов, не последовало формирование экономического механизма реализации акционерной собственности. Без этого механизма правовые отношения собственности – это собственность, находящаяся в состоянии «сна», она экономически не реализуется, не удовлетворяет потребностям субъектов собственности, следовательно, она не может заставить производство эффективно работать и не может вывести страну из затяжного кризиса.

В Украине проблемы реализации фиктивного капитала акционерных обществ выражаются в следующем:

Незаинтересованность инвесторов вкладывать деньги в акции

Неразвитость инфрастуктуры рынка ценных бумаг (РЦБ):

первичное размещение акций новых выпусков происходит на фондовой бирже, в то же время она не является ведущим структурным элементом вторичного РЦБ

отсутствие системы клиринга

слабое развитие института независимых регистраторов и депозитариев. Депозитарии отдалены от эмитентов и не имеют оперативных каналов обмена информацией и т.д.

Отсутствие твердой законодательной базы.

Экономическая и правовая некомпетентность большинства индивидуальных инвесторов, которых в Украине около 50% населения (вследствие использования приватизационных имущественных сертификатов).

Для того, чтобы вывести страну из кризиса, поставить ее на один уровень с экономически развитыми странами, чтобы заработали все рычаги рыночного саморегулирования, и отношения собственности реализовались реально (а не идеально), необходимо хорошо продуманное и экономически обоснованное государственное вмешательство. Главными задачами по формированию условий для функционирования механизма реализации фиктивного капитала АО являются:

Создание условий, когда потенциальный инвестор будет заинтересован вкладывать средства в акции предприятия, в частности, осуществление налоговой политики, позволяющей АО работать с прибылью и выплачивать дивиденды

Создание правовой основы для регулирования отношений между участниками фондового рынка

Развитие инфраструктуры РЦБ

Предоставление инвесторам достоверной информации о состоянии РЦБ и обеспечение свободного доступа к ней.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

ДОНЕЦКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

КАФЕДРА ЭКОНОМИЧЕСКОЙ ТЕОРИИ

Доклад

по дисциплине: «Политическая экономия»

на тему:

Решение проблемы реализации фиктивного капитала акционерных обществ в Украине

(использование опыта экономически развитых стран).

студентки I курса

учетно-финансового факультета

специальности финансы

дневного отделения

группы 0104а

Кузнецовой Наталии Алексеевны

Консультант:

Чернышова Елена Ивановна

Донецк ДонГУ

Похожие работы

... 2005 году составил около 52%. Среди стран СНГ этот показатель выше только у Грузии (63%) и Азербайджана (60%), тогда как в России - около 40% [7, 9]. В то же время, по подсчетам Держкомстата, уровень теневой экономики в Украине в 2005 году составил 18,1%. Поэтому, уверены в НИСИ, игнорирование такого противоречивого явления как теневая экономика может привести к серьезным ошибкам при определении ...

... . Исторически вначале возник внебиржевой рынок. В последующем рост операций с ценными бумагами потребовал организации более упорядоченной торговли. В результате появились фондовые биржи. Кратко фондовую биржу можно определить как организованный рынок ценных бумаг. Это означает, что существует определенное место, время и правила торговли ценными бумагами. Классическая фондовая биржа представляет ...

... Украины главным органом валютного контроля на Украине является Национальный банк Украины (Закон Украины "О Национальном банке Украины", Декрет Кабинета Министров Украины "Про систему валютного регулирования и валютного контроля (далее Декрет)). Статья 13 Декрета определяет функции НБУ в сфере валютного контроля: · осуществление контроля за выполнением правил регулирования валютных операций на ...

... для выкупа государственной собственности. В целом денежная приватизация приведет к еще большему расслоению общества и обострению проблемы социальной справедливости. [8, с.340] Раздел 3. Особенности приватизации в Украине Один из серьезных вопросов касающийся приватизации – это сроки её проведения: или она должна быть быстрой или быть растянутой на несколько десятилетий. Один из ведущих ...

0 комментариев