1. Предприятие, фирма, компания. Понятие и природа управления фирмой.

2. Методы, типы, виды и функции управления предприятием. Менеджмент.

3. Предприятие и трудовой коллектив. Самоуправление на предприятии.

ВВЕДЕНИЕ

Теория управления фирмой имеет большое значение для правильной организации функционирования предприятия. Менеджмент-это деятельность специалистов-менеджеров, которые на основе разрабатываемых ими планов, определяют, кто, что, когда и сколько должен делать, как это делать, с кем вместе это делать, какова мотивация процесса труда и, наконец, какой должна быть система контроля. Менеджмент – это организация и управление работой людей.

Управление предприятием требует разносторонних знаний, научно-исследовательского подхода, стратегического и вариантного мышления, организаторских способностей, коммуникабельности, самостоятельности, новаторства, предприимчивости. Теория управления интересна тем, что она постоянно развивается. Не существует двух предприятий с абсолютно одинаковыми моделями управления, так как методы управления постоянно корректируются с учетом изменений, происходящих на рынке. Профессионализм и интуиция менеджера являются немаловажными элементами успешного управления, также как и участие коллектива в делах предприятия.

В данной работе сделана попытка осветить основные положения теории управления предприятием.

ГЛАВА I

Предприятие, фирма, компания.

Понятие и природа управления фирмой.

Способы и типы управления зависят, в первую очередь, от вида и формы предприятия. Предприятие – это имущественно обособленная хозяйственная единица, предназначенная для решения хозяйственно-производительных задач (производств потребительных благ - предметов и услуг) и способная к самовоспроизводству (обеспечению своего жизненного цикла).[1]

Иногда предприятия называют коммерческой организацией, чтобы подчеркнуть основную цель его деятельности, отделить от организации некоммерческой, т.е. организации, которая не преследует цель извлечения прибыли и не распределяет полученный доход между участниками организации, (к таковым относятся, к примеру, государственные учреждения, общественные и религиозные организации, благотворительные фонды и проч.)

Предприятие, осуществляя свою деятельность, вступает в различного рода отношения с другими предприятиями, организациями и отдельными гражданами. Оно имеет определенные права и обязанности (осуществлять предпринимательскую деятельность, обращаться за кредитом в банк) и выполняет определенные обязанности (заключает сделки, производит товары или предоставляет услуги в соответствии с заключенными договорами). Однако права и обязанности – это нечто, присущее личности, человеку, гражданину. Это противоречие разрешается через признание предприятия субъектом права, т.е. лицом, которое может иметь гражданские права и обязанности, необходимые для осуществления своей деятельности. Поэтому предприятие называется юридическим лицом, в отличие от гражданина – лица физического.

Предприятие как юридическое лицо заключает договоры, исполняет сделки, но как таковое оно не может ни определить цель своей деятельности, ни подписать контракт, ни оформить человека на работу. Это делают люди, действующие от имени предприятия – по закону либо по поручению партнеров по предприятию, или специально избираемые органы юридического лица.

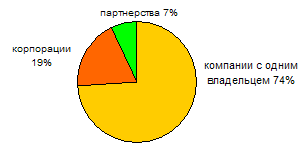

Выделяют три основных вида предприятий, ориентированных на получение прибыли: компания с одним владельцем, партнерство и корпорация.

Таблица 1 Доля фирм [2]

Компания с одним владельцем – это фирма принадлежащая одному владельцу, который единолично управляет ею, получает всю прибыль, но и лично отвечает по всем ее обязательствам.[3] Такая форма предприятия имеет ряд преимуществ. Во-первых начать и ликвидировать дело очень легко, т.к. создание сводится к регистрации названия предприятия, а для ликвидации владелец просто перестает заниматься бизнесом. Второе преимущество – это сосредоточение всей прибыли в руках одного владельца. Доход от такой формы предпринимательства подвергается лишь обложению индивидуальным подоходным налогом. И, наконец, компания с одним владельцем работает сама по себе, т.е. она неподотчетна нанимателям или совладельцам.

Но компания с одним владельцем имеет также и некоторые недостатки. Одним из существенных недостатков является полная финансовая ответственность владельца фирмы долги, кредиты, судебные процессы, ущерб при невыполнении контракта. Таким образом, банкротство такой компании означает банкротство ее единственного владельца.

Партнерство – это объединение двух или более людей, ведущих дело как совладельцы.[4]

Партнеры по бизнесу объединяют свои имущества для реализации коллективных предпринимательских действий. Однако объединению подлежит не только имущество, материальны или денежные средства, но и труд, затрачиваемый на организацию общего дела. Поэтому объединение предпринимателей носит также название хозяйственного товарищества.[5] Участвующие в нем предприниматели являются его создателями и владельцами, партнерами по совместной деятельности.

Товарищество предполагает объединение трудовой деятельности, поэтому оно нередко называется объединением лиц. Личностный характер товарищества может создавать определенные трудности для предпринимателей – необходимо личное участие в хозяйственной деятельности, что не всегда входит в планы того или иного лица, необходимо личное доверие друг к другу, а его может и не быть. Кроме того любое изменение в составе участников должно сопровождаться определенными предусмотренными законом процедурами. Но главное состоит в том, что участники товарищества несут ответственность по обязательствам и долгам товарищества им принадлежащим имуществом – если имущества предприятия недостаточно ля оплаты долгов, расплачиваются участники товарищества уже личным имуществом.

Корпорация – юридически независимый экономический объект, в котором собственность разделена на доли.[6]

Корпорация может быть представлена в форме хозяйственного общества[7], которое предполагает сложение только денежных средств. Хозяйственное общество- более сложная организационная структура, чем товарищество, здесь больше участников, руководство и управление обществом осуществляют специально создаваемые органы. Поэтому создание хозяйственного общества требует не только заключения cоглашения между учредителями (учредительного договора), но и наличия регулирующего их деятельность устава, который утверждается учредителями.

В хозяйственном обществе есть не только учредители (лица, имевшие отношение к созданию), но и участники, лишь вносящие свою долю в его имущество. Выход участников или приход новых не отражается на деятельности общества, не требует пересмотра его документов.

Участники хозяйственного общества несут ответственность по его обязательствам только в пределах своих вкладов или взносов. Это значит, что при неблагоприятном стечении обстоятельств, невозможности общества расплатиться по своим долгам участник может потерять только свой взнос, но кредиторы не могут претендовать на принадлежащее ему имущество.

Вот почему хозяйственные общества – более распространенная форма предприятий, чем товарищества. Они являются крупными предприятиями (корпорациями), они более устойчивы и более долговечны. У них больше возможностей привлекать денежные средства. Они не привязаны к личности одного или нескольких предпринимателей, могут полностью использовать преимущества профессиональных управляющих.

Предприятие создается в определенной организационной форме. Под организационной формой предприятия понимается система норм, определяющих отношения между партнерами по предприятию, с одной стороны, и отношение этого предприятия к другим предприятиям и физическим лицам- с другой.[8] Порядок создания и деятельности предприятий в различных организационных формах регулируется особыми положениями гражданских и торговых кодексов, законами о хозяйственных товариществах и обществах, учредительными документами предприятий. Предприятия могут преобразовываться из одной организационной формы в другую в порядке, установленном законом. Предприятия могут выступать учредителями и участниками хозяйственных товариществ и обществ. Предприятия могут создавать филиалы, т.е. территориально обособленные образования, выполняющие всю совокупность или часть функций, характерных для данного предприятия. Предприятия могут открывать представительства (территориально обособленные подразделения), предназначенные для представления и защиты интересов предприятия. Филиалы и представительства не являются юридическими лицами, они действуют от имени и в пределах полномочий, представленных предприятием.

Выделяют несколько форм предприятий.

Полное товарищество (общество с неограниченной ответственностью) представляет собой форму организации предприятия, основанную на личном участии партнеров в делах товарищества.[9]

Главный отличительный признак товарищества заключается в том, что партнеры несу совместную (имуществом товарищества), так и раздельную (личным имуществом) ответственность по обязанностям предприятия, что обуславливает сравнительно узкое применение этой формы в среде крупного бизнеса. Полное товарищество создается и действует под фирменным наименованием, с указанием имен товарищей.

Полное товарищество создается и действует на основании учредительного договора, который подписывается всеми его участниками. Обычно договор общества содержит следующие основные положения:

- имена участников

- фирменное наименование

- местонахождение товарищества

- предмет деятельности

- размер и состав складочного капитала товарищества

- размер, состав, порядок внесения и изменения долей каждого члена товарищества

- характер распределения прибыли

- срок функционирования создаваемого общества

После подачи соответствующего заявления полное товарищество подлежит государственной регистрации.

Каждый партнер по товариществу является и руководителем, и представителем других партнеров по товариществу, если договором не предусмотрено совместное ведение дел или поручение на ведение дел одному или нескольким товарищам. Каждый товарищ имеет право на управление, т.е. все участники в равной степени обладают правом голоса (если иное не предусмотрено договором).

Поскольку имущество полного товарищества является совместным, передача доли (вклада) может происходить только с согласия всех участников. В случае выхода или смерти какого-либо из участников полного товарищества оно может продолжить свое существование, если это предусмотрено учредительным договором или соглашением остающихся участников. Участнику, выбывшему из полного товарищества, выплачивается стоимость части имущества, соответствующая его доле в складочном капитале, если иной порядок не предусмотрен учредительными документами. Наследник умершего участника может вступить в полное товарищество с согласия остальных партнеров. При выбытии одного участника товарищества доли оставшихся в складочном капитале соответственно увеличиваются, если иное не предусмотрено документами товарищества.

Появление дополнительных совладельцев товарищества всегда означает создание нового товарищества, при этом члены прежнего товарищества должны быть согласны с таким решением.

Полное товарищество ликвидируется, если в нем остается один участник, а также по общему решению участников или по решению суда.

В соответствии с российским законодательством лицо может быть участником только одного полного товарищества. Управление деятельностью полного товарищества определяется по общему согласию всех участников. Участник,. выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с другими участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в который он выбыл из товарищества.

Товарищество на вере (коммандитное товарищество)[10] представляет собой форму организации предприятия, в котором личное участие партнеров в делах товарищества сочетается с участием капитальными средствами.

В товариществе на вере наличествуют два типа участников: коммандитисты и полные товарищи. Коммандитисты (члены-вкладчики) отвечают по обязательствам товарищества только в пределах своих взносов и не участвуют в осуществлении товариществом предпринимательской деятельности. полные товарищи отвечают по обязательствам всем своим имуществом и осуществляют от имени товарищества предпринимательскую деятельность.

Товарищество на вере действует под фирменным наименованием, с указанием имен полных товарищей. Оно создается и действует на основе учредительного договора, который подписывается полными товарищами и включает следующие положения:

- наименование товарищества

- предмет деятельности

- местонахождение головного органа

- срок действий

- размер и состав складочного капитала товарищества

- размер, состав, сроки и порядок внесения и изменения долей каждого из полных товарищей

- совокупный размер вкладов, вносимых вкладчиками

- порядок распределения прибыли и другие положения

В товариществе на вере только полные товарищи имеют право управлять. Каждый полный товарищ является руководителем и представителем других партнеров. Вкладчики не могут выполнять такие функции и не вправе оспаривать действия полных товарищей по управлению и ведению дел товарищества.

Товарищество на вере ликвидируется в следствие выбытия всех участников-вкладчиков, если полные товарищи е договариваются о его преобразовании в полное товарищество. Товарищество на вере продолжает функционировать, если в нем остается по крайней мере один полный товарищ и один вкладчик.

Обществом с ограниченной ответственностью(ООО) признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на составные доли, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, только в пределах внесенных вкладов.

Учредители ООО подписывают учредительный договор и утверждают устав общества. Учредительный договор ООО должен включать следующие положения:

- наименование общества, его местонахождения, а также сведения об учредителях

- цели создания ООО

- уставной каптал, размер, порядок внесения вкладов участниками

- права и обязанности членов ООО

- распределение прибыли общества

- сведения о прекращении деятельности общества

- срок заключения договора

В отличие от учредительного договора устав ООО должен содержать более полную информацию по указанным вопросам, а также содержать некоторые другие сведения.

Обществом с ограниченной ответственностью может быть признано только предприятие, имеющее разделенный на доли уставной каптал. Предприятие в форме общества с ограниченной ответственностью отвечает по своим обязательствам всем имуществом, а вкладчики рискуют понести только в пределах вклада.

Органами управления общества с ограниченной ответственностью являются распорядители (правление, дирекция) и общее собрание участников.

Общее собрание участников - высший орган ООО. Количество голосов участников на собрании определяется их долей в уставном капитале. К компетенции собрания участников обычно относятся такие вопросы, как определение основных направлений развития общества, распределения прибыли и убытков, утверждение внутренних документов ООО, а также его структуры и другие вопросы. Решения по тем или иным вопросам могут быть приняты как единогласно, так и простым большинством голосов. Собрание участников созывается с определенной периодичностью (обычно не реже одного раза в год).

Текущее руководство в обществе с ограниченной ответственностью осуществляет исполнительный орган (коллегиальный или единоличный), подотчетный общему собранию участников. Число распорядителей, срок их деятельности и правомочия определяются общим собранием. Распорядителями ООО могут быть как члены общества, так и приглашенные лица.

Любая организация[11], имеющая экономическую самостоятельность, нуждается в менеджменте. «Менеджмент» в переводе с английского языка означает «управление». В самом общем виде можно сказать, что менеджмент – это управление совместной деятельностью людей. Менеджмент следует рассматривать как сложную систему управления экономическими, социальными, производственными и информационными процессами на предприятии. Понятие менеджмента неразрывно связано с осознанием управления как сферы деятельности, требующей не только опыта, но и специальных знаний и умений.

Законы и методы управления производством и обществом известны человечеству еще с древних времен. Во все века люди прекрасно понимали практическую выгоду разумного хозяйствования, но до ХХ в. немногие мыслители задумывались о методах и средствах управления. До начала ХХ века целостной теории управления не существовало. Однако бурное развитие новых технологий, невиданные ранее масштабы производства со всей остротой поставили вопрос о формировании научных методов управления. Требовалась не абстрактная теория, а нацеленная на решение определенных проблем, на разработку практических рекомендаций.

Менеджмент как наука об управлении начала формироваться в начале XX века. Наиболее известные подходы того времени – система научного управления Ф.Тейлора, идеальная бюрократия М.Вебера, наука администрирования А.Файоля – положили начало развитию школы управленческого рационализма.

В 30-е годы получила развитие школа поведенческих отношений, которая основывалась на осознании важности человеческого фактора; использовании интеллектуального потенциала; преобладании психологических социальных факторов и групповых норм поведения.

Начиная с 70-х годов, стала развиваться ситуационная теория управления. Ее главной особенностью является стремление к достижению согласованности между организационной и поведенческой сторонами управления в зависимости от характера производства и требования внешней среды. Эта теория в полной мере увязывается с концепцией современного менеджмента, в которой поведение человека, ориентированное на эффективный труд, формируется организационно-экономической системой, в которой он работает.

По мере усложнения производства происходит и усложнение процесса управления. На первоначальных стадиях развития капитализма собственник капитала сам мог участвовать в производстве и управлении, но по мере усложнения и увеличения объема производства он вынужден нанимать специалиста, который управляет производством. Так начался процесс отделения собственности от управления. по мере дальнейшего усложнения и дифференциации процесса управления возрастают роль и значение в обществе людей, владеющих «секретами» управления, знающими менеджмент.

Менеджмент, являясь областью обширных знаний, включает в себя множество проблем, касающихся управления, профессионального мастерства специалистов в этой области, особенностей объекта управления. В производственной сфере менеджмент в качестве основной задачи всегда направлен на то, чтобы добиться запланированного результата – удовлетворить потребности клиента через рынок. Любое управление – это не только управление для своего времени, но и управление самим процессом времени. Знаменитая фраза Б. Франклина (1748 г.) «Время – деньги» стала настоящим девизом менеджмента.[12] То есть менеджмент следует рассматривать как рационально организованное управление фирмой, основанное на социально-экономическом механизме экономии живого труда.

Менеджмент как наука – это накопленный и обобщенный опыт успеха и неудач руководства фирмами. В отличие от других областей в менеджменте не существует готового рецепта успеха. Каждый удачный пример преуспевающей фирмы не может быть точно скопирован. Можно лишь вывести общие закономерности и причины успехов и неудач. В менеджменте есть типовые ситуации, различные стратегии ведения борьбы, свои практические приемы. Но в зависимости от действия партнера (конкурентов, окружения) каждый раз предприниматель попадает в новую ситуацию и вынужден применять весь накопленный опыт, умение просчитывать варианты и оценивать ситуацию, а также свою интуицию и талант, чтобы победить соперника. Не случайно утверждают, что в менеджменте талант и интуиция играют не меньшую роль, чем знания и опыт.

Менеджер должен иметь не только знания менеджмента, но и обладать рядом необходимых качеств, таких, как уверенность, ответственность, умение руководить людьми.

Работу менеджера следует оценивать по двум критериям: результативность и эффективность. Результативность – это достижение результата с минимальными затратами. Т.е. результативный менеджер за счет более высокой производительности получает больший объем продукции при меньших затратах. Но этого еще недостаточно для положительной оценки работы менеджера. Главное – правильно определить цели, на которых необходимо сконцентрировать все усилия, направить деятельность предприятия. Можно работать производительно, о неэффективно, т.е., например, выпускать товары не пользующиеся спросом, результативный менеджер делает вещи правильно, а эффективный делает правильные вещи.

ГЛАВА II

Методы, виды, типы и функции управления предприятием. Менеджмент.

Предприятие должно быть управляемо. Управление же может. эффективно осуществляться при наличии на предприятии особых работников и структурных подразделений, занимающихся управлением.

Система управления предприятием зависит прежде всего от его типа и его устава. Характер предприятий, юридической организации определяет высшие полномочные органы управления предприятием, его директорат, а также права и обязанности управляющих органов и лиц, в них действующих. Реальное руководство предприятием должно соответствовать его типу как хозяйствующего юридического лица.

По масштабам, пределам полномочий и ответственности, степени детализации можно выделить: генеральный менеджмент и менеджмент на уровне отдела (подразделения).

Под генеральным менеджментом понимаются все менеджеры (управляющие), независимо от того, являются они директорами или нет, которые отвечают за постановку задач и формирование политики, за вопросы, связанные с планированием и организацией, контролем и управлением компанией.[13]. Характер функций генерального менеджмента меняется с .изменением размера компании, степени сложности решаемых ею задач. Внешняя среда также оказывает соответствующее влияние. Выполняемая им роль в целом одинакова для большинства компаний и фирм.

Организационные функции генерального менеджмента предприятия включают:

- непосредственно организационную функцию, то есть формирование наиболее приемлемой организационной структуры в•соответствии со стратегией деятельности компании, причем каждый служащий компании должен наилучшим образом отвечать предъявляемым к нему производственным требованиям;

- управление, то есть управление деятельностью компании, реализацию планов, преобразование последних в производственные обязанности для среднего и низшего звена служащих и других работников компании, стимулирование качественного выполнения работы

- контроль, то есть обеспечение надлежащего выполнения работы всеми элементами организационной структуры. Системы контроля служат для измерения качества и количества проделанной работы. Главным элементом функции контроля является наличие обратной связи между получаемой информацией о результатах работы и соответствующими планами, стандартами, нормами, с тем чтобы отклонения были проанализированы и устранены;

— координацию, то есть объединение в единое целое всех усилий каждого элемента организации. Техническими приемами координации являются соблюдение бюджета, регулярное проведение совещаний, конференций, заседаний различных комиссий. Надлежащее осуществление координации предполагает наличие развитой системы связи.

Менеджмент на уровне отдела (подразделения) выполняет следующие функции: постановка целей на уровне отдела в соответствии с общими задачами и целями корпорации; организация работы отдела (создание структуры, распределение обязанностей, урегулирование конфликтов); управление производственной деятельностью по выполнению плана, стимулированию качественной работы сотрудников отдела, координация производственного процесса в рамках отдела, обеспечение надлежащей связи.[14]

Процесс менеджмента включает в себя осуществление всех вышеупомянутых функций и может выполняться любым членом данной организации в пределах своей компетенции. которые отвечают как минимум за подразделение: инспектором (контролером), мастером (бригадиром), то есть теми, кого обычно не называют менеджерами. Однако им все же приходится быть менеджерами на своем, пусть и невысоком, уровне.

Наличие на предприятии функциональных подразделений приводит к многоуровневой системе управления. Каждый уровень управления – это определенный уровень решений и ответственности за них, определенный уровень полномочий, контроля и координационных действий. Уровни управления упорядочены, соотнесены друг с другом, находятся в иерархической и кооперационной связи.

Руководители низшего звена (операционные руководители) это лица, управляющие работниками, непосредственно осуществляющими -производственные функции. Примером руководителей низшего звена могут быть производственные мастера, бригадиры, начальники секции, старшие клерки, заведующие секторами. Их деятельность отличается разнообразием и оперативностью, им приходится решать множество текущих задач, которые выходят из производственного организационного ритма.

Руководители среднего звена — это руководители крупных подразделений, отделов или служб предприятия. Руководителем среднего звена может быть заведующий производственным отделом, начальник отдела кадров, управляющий сбытом по региону. Набор функций руководителя данного уровня определяется содержанием работы возглавляемого им подразделения. На крупных предприятиях средний уровень управления может быть разделен на высший и низший.

Руководители высшего звена отвечают за принятие решений, касающихся предприятия в целом или его основной части. К руководителям высшего звена относятся председатель совета директоров, директор и его заместитель, генеральный директор акционерного общества и его заместители (президент и вице-президенты корпорации), директора по направлениям.

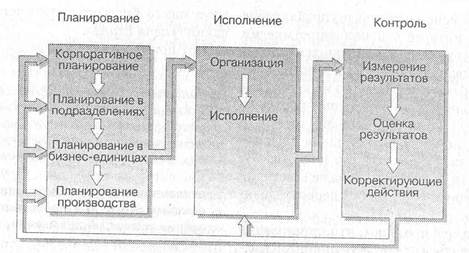

Цель науки управления – изучение и совершенствование принципов, структур, методов и техники управления. Изучение процесса управления с точки зрения его функций позволяет установить объем работы по каждой из функий, определить потребность в трудовых ресурсах и в итоге сформировать структуру и организацию системы управления.

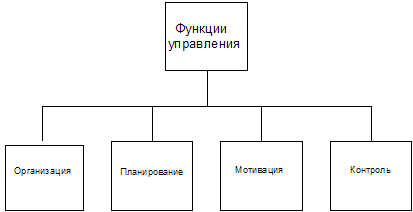

Функции управления весьма многогранны. Можно выделить как самостоятельные многие производственные функции, такие, как маркетинг, бухгалтерский учет , научно-исследовательские и опытно-конструкторские работы, материально-техническое снабжение, управление кадрами и качеством продукции. Но наиважнейшими этапами организации управленческого процесса являются: организация производства, планирование (прогнозирование, моделирование, программирование), мотивация и контроль.

Таблица 2 Функции управления[15]

Термин «организация» имеет двоякий смысл. Организация как функция управления обеспечивает упорядочение технической, экономической, социально-психологической и правовой сторон деятельности управляемой системы на всех иерархических уровнях. В то же время другое значение этого слова – коллектив, усилия которого направленные на достижение конкретных, общих для всех членов этого коллектива целей.[16] Но любая организация должна располагать такими важными ресурсами, как капитал, информация, материалы, оборудование и технология. Успех ее функционирования зависит от сложных, переменных факторов внешней среды: экономических условий, применяемых техники и технологии, конкурирующих организаций, связи с потребителями, действующей системы маркетинга, правительственных и правовых актов и т.д.

В мировой экономике и науке управления весьма велик диапазон взглядов и образцов организации деятельности коллективов и предприятий (вплоть до государства в целом). Разработаны и практически реализованы множество методов организации управления при различных подходах к вопросам собственности и разной степени демократизации управления.

Еще классики менеджмента обратили внимание на то. что отсутствие планов на предприятии сопровождается колебаниями, ошибочными маневрами, несвоевременной переменой ориентации, что является причиной плохого состояния дел, если не краха их.

Как показала практика, применение планирования создаст следующие важные преимущества:

- делает возможной подготовку к использованию будущих благоприятных условий;

- проясняет возникающие проблемы

- стимулирует менеджеров к реализации своих решений в дальнейшей работе

- улучшает координацию действий в организации

- создаст предпосылки для повышения образовательной подготовки менеджеров

- увеличивает возможности в обеспечении фирмы необходимой информацией

- способствует более рациональному распределению ресурсов;

- улучшает контроль в организации[17]

Важнейшей задачей планирования является прогнозирование, или, как его еще часто называют, стратегическое планирование (слово стратегия происходит от греческого strategos – «искусство генералов», стратегов).[18] Прогнозирование должно обеспечить решение поставленной стратегической задачи, добиться определенной цели с помощью научного предвидения на основе анализа внутренних и внешних связей организации, изучения экономических тенденций. Прогнозирование в основном связано с изучением рынка и инвестиционного климата, зачастую выливается в рыночную и инвестиционную стратегию предприятия. Постановка общих задач происходит на базе прогноза и предполагает установление приблизительных сроков их выполнения и определение ресурсного обеспечения.

Планирование включает несколько этапов: подробная и объективная оценка состояния дел в организации и определение ее возможностей; определение цели (основной, промежуточных и второстепенных) и способов е достижения и, наконец, выбор методов оперативного контроля.

Несомненно, что каждый этап плана сложен и имеет множество вариантов реализации. Хорошо сбалансированный план, к разработке которого желательно привлекать возможно большее количество компетентных специалистов, дает положительные результаты еще до его внедрения. Сразу же становятся ясными истинные возможности организации, ее резервы и слабые места, этапы предстоящего решения проблем и сама цель, стратегия коллектива.

Планирование определяется теми задачами, которые ставит перед собой предприятие на перспективу. Планирование бывает долгосрочным, среднесрочным и краткосрочным. Важнейшими показателями хозяйственной деятельности, которые ставятся в центр планирования, являются объем продаж, доля на рынке и прибыль.

Каждый раз при разработке оперативного или стратегического плана следует оценивать вероятное развитие внешних факторов: политических событий, действий государства, инфляции (роста цен),колебаний кредитных ставок (процента, уплачиваемого за кредит)и т. д. Но предугадать все, невозможно. Тогда полезно обезопасить себя на случай непредвиденных событий, имея при себе не только главный, но и запасной («аварийный») план. Последний должен быть составлен на основе трезвой оценки хозяйственной ситуации и ее возможных изменений по наихудшим для предприятия условиям. Особенность «аварийного» плана состоит в том, что он должен исполняться при любых обстоятельствах.

Долгосрочный план[19] обычно охватывает трехлетний или пятилетний периоды. Он скорее носит описательный характер и определяет общую стратегию компании, поскольку трудно предугадать все возможные расчеты на такой длительный срок. Долгосрочный план вырабатывается руководством компании и содержит главные стратегические цели предприятия на перспективу. Долгосрочное планирование включает главным образом различные инвестиционные и инновационные проекты, выполнение которых требует времени. Долгосрочное планирование широко применяется в мировой практике. На этапе определения предпосылок собирается информация об окружающей среде и составляются прогнозы о будущем положении фирмы. Анализ и оценка результатов прошлой деятельности вскрывают имеющиеся проблемы и предоставляют информацию о возможных путях их решения. На стадии прогнозирования важен сопоставительный анализ возможностей компании с достижениями конкурентов, который выявляет сильные и слабые стороны деятельности планирующего предприятия.

На стадии постановки проблем выявляется и уровень претензий, т. е. желаемых достижений в деятельности компании. Сравнение желаемого с действительным позволяет найти резервы. Далее вырабатывается стратегия, позволяющая возможно полнее использовать эти резервы.

Ориентируясь на принятый долгосрочный план, разрабатывают среднесрочный план, который содержит вполне конкретные цели и количественные характеристики. Среднесрочные планы составляются на двухлетний или трехлетний периоды.[20] На основе предусмотренного изменения номенклатуры продукции, принятой стратегии конкурентной борьбы готовятся планы производства и его оснащения. Функциональные подразделения предприятия отвечают за разработку соответствующих им функциональных планов развития производственных мощностей, планов по труду и прибыли.

Процесс подготовки среднесрочного плана включает три этапа. На первом этапе хозяйственные подразделения составляют прогноз своего развития, исходя из собственных представлений. На втором этапе эти прогнозы подразделений сопоставляются между собой и выявляются основные расхождения между ними. На завершающем этапе руководство предприятия разрабатывает общий план развития.

Описанный метод среднесрочного планирования является достаточно надежным. Он обеспечивает высокую степень взаимодействия всех хозяйственных подразделений. Возможный недостаток метода —некоторая перегруженность плана информацией, поскольку одна та же информация в различных аспектах — территориальном, функциональном, товарном — повторяется и воспроизводится на разных уровнях.

Краткосрочное планирование может быть рассчитано на год, полгода, месяц и т. д.[21] Краткосрочный план на год включает расчеты по объему производства, инвестиций, возможному объему сбыта, прибыли и др. Краткосрочное планирование предполагает увязку планов различных партнеров и поставщиков, а потому все эти планы могут либо постоянно согласовываться, либо отдельные моменты планов являются общими для всех партнеров

Составляются также месячные производственные планы, разрабатываемые в два этапа. На первом этапе, за два месяца до планируемого времени, определяются модели, модификации и объемы выпуска продукции. А затем, на втором этапе, за месяц до планируемого момента, составляется более подробный план.

Бюджеты являются важным и широко используемым инструментом системы планирования. Бюджет в самом общем виде представляет собой план, отражающий в количественном выражении ожидаемые цели используемые средства.[22] Он основывается на принципе сбалансированности расходов и доходов, ресурсов и конечных результатов, затрат и выпуска. Бюджет может составляться как в стоимостном, так и в натуральном выражении.

Обычно на предприятии разрабатываются разные бюджеты, которые и выражаются по-разному: смета доходов и расходов, смета затрат времени, смета затрат материалов, бюджет капитальных затрат, кассовый бюджет, балансовая смета.

Бюджеты должны соответствовать всем статьям плана и охватывать все стороны деятельности компании. Бюджет может быть составлен как в общих контурах, так и в деталях. Продолжительность бюджетного периода, т. е. охватываемого бюджетным расчетом времени, зависит от сроков планирования или от конкретных обстоятельств.

В различных компаниях бюджеть1 разнятся по структуре. Некоторые компании составляют только приблизительные прогнозы сбыта, т. е. бюджеты сбыта и общую смету производства. Большинство же компаний разрабатывают объемные детализированные бюджеты, охватывающие все операции компании и используемые одновременно для планирования, координации действий и контроля.

Составлять бюджет и следить за его исполнением должен либо специальный работник, если речь идет о небольшом предприятии, либо специальная группа лиц, в состав которой входит руководство вывшего и среднего звена, заведующие или представители финансового отдела и подразделения по планированию. Эти лица не только организуют разработку бюджета, но и следят за его выполнением. В случае изменения бюджета руководство компании обязательно должно быть поставлено в известность.

Качество бюджета может быть определено только в конце бюджетного периода, когда есть возможность сопоставить запланированные и результативные показатели. Однако надо иметь ввиду, что показатели бюджета и его выполнение в действительности должны уточняться в течение бюджетного периода. Возможно даже, что бюджет придется изменить с учетом возникновения новой ситуации.

Если условия функционирования предприятия быстро изменяются, то применяется метод непрерывного составления бюджетов.[23] При использовании этого метода компания разрабатывает текущий бюджет, например, на год, и пересматривает его в конце каждого месяца путем исключения результатов этого месяца И включения бюджетных оценок на месяц, следующий за окончанием первоначального бюджетного периода.

Например, необходимо составить непрерывный квартальный бюджет. Для этого составляется бюджет на период с января по март. В конце января бюджет пересматривается, причем январь исключается и учитываются новые бюджетные оценки на апрель.

Другим полезным методом бюджетного планирования является метод сопоставления различных вариантов бюджета.[24] В этом случае параллельно составляется несколько бюджетов, показатели которых соотносятся между собой как заниженные, нормальные и завышенные.

Нужно, к примеру, определить потребность в рабочей силе и в материалах для различных уровней производства. Тогда в бюджете может быть предусмотрена стоимость рабочей силы и материалов для выпуска продукции в течение бюджетного периода в 6 тыс.,8 тыс. (этот уровень и является запланированным) и 10 тыс. единиц. Так можно обеспечить производство во всех заранее предусмотренных случаях.

Планы реализуются отдельными подразделениями, что предполагает согласование их деятельности во времени и пространстве. Организация деятельности предприятия включает в качестве необходимой составной части координацию, т. е. объединение усилий каждого подразделения предприятия.

Бюджеты, регулярно проводимые совещания, оперативная связь всех подразделений являются техническими приемами координации, которые должны быть продуманы и осуществлены предпринимателем.

Однако любой, даже самый лучший стратегический план – не догма, жизнь может и будет вносить в него неожиданные изменения (например, при необходимости реорганизации предприятия, при падении спроса на производимый товар, неожиданных изменениях на рынке).

Ошибочно было бы предположить, что планирование ведет к достижению фирмой такого экономического успеха, который может быть выражен в высоких величинах оборота, прибыли, роста и других впечатляющих финансовых показателей. Некоторые специалисты по планированию пытаются найти конкретные примеры, которые могли бы проиллюстрировать такую взаимозависимость Однако дальше отдельных предположений они не продвинулись. Напротив, как показывает опыт, быстрый рост и большой успех фирмы очень часто не связаны с формальным планированием, а скорее являются следствием предпринимательского таланта, энергичного и решительного руководства фирмой. Более того, многие предприятия, в том числе российские, начинают применять планирование в тот период своего развития, когда уже прошел этап бурного роста, когда появляются проблемы в закреплении достигнутого успеха, обеспечении стабильности.

Мотивация – процесс стимулирования деятельности человека или коллектива, направленный на достижение индивидуальных или общих целей организации.[25] Теория и практика мотивации весьма непросты, так как истинные побуждения, которые заставляют человека отдавать работе максимум усилий, весьма неопределенны и сложны. Эффективная работа предприятия зависит от того, насколько надежно и добросовестно каждый сотрудник исполняет свои обязанности, прилагает дополнительные усилия, проявляет инициативу. Все это возможно при создании здорового психологического климата в организации, когда люди довольны своей работой, сознают важность поставленных целей.

Опытные руководители знают, что каждый член группы, получившей конкретное задание будет реагировать на него самым различным, иногда непредсказуемым образом. Поступки людей зависят не только от необходимости или явных желаний, но и от скрытых в подсознании или приобретенных в результате воспитания многих субъективных факторов. Некоторые люди действуют исходя из привычек, традиций, целой системы предрассудков и стереотипов поведения, другие поступают так, а не иначе под влиянием нравственных принципов, социальных или политических идеалов. Человек реагирует на внешние события чаще всего импульсивно, без глубокого анализа причин и следствий. Образование, воспитание, возраст, опыт и многие другие факторы определяют реакции личности на среду. Руководитель должен знать сложность мотивационных тенденций личности и не удивляться неадекватности реакции людей на управляющие воздействия.

Для эффективного стимулирования деятельности необходимо знать желания человека, его надежды, опасения. Если руководитель не знает потребностей, то его попытка обеспечить мотивацию деятельности человека обречена на провал.

Любой человек нуждается в понимании и самоутверждении. Жизненный успех воспринимается человеком как безусловное подтверждение значимости собственного «я», а большинство неудач объясняется несовершенством окружающей жизни. Каждый поступок чем-то и как-то мотивирован и нуждается в оценке самого человека и окружающих людей. Причем отрицательная оценка поступка, особенно применение каких-либо санкций, вызывает часто непредсказуемую, неуправляемую реакцию. Наказание редко дает воспитательный эффект, обычно человек лишь учиться, как избежать в дальнейшем ответственности за свой поступок. Положительная оценка поступка, особенно безотлагательная, не только формирует поведение, но и удовлетворяет естественную потребность человека в повышении самооценки. Каждый член коллектива имеет право подучить возможность обеспечить не только свое материальное благополучие, но и реализовать свои профессиональные знания, полностью проявить свои индивидуальные способности. Реализация этого права является лучшей формой социальной мотивации.

Управление коллективом будет наиболее эффективным, если ожидания, надежды его членов будут осуществляться и они не будут разочарованы результатами своей работы. Опытный руководитель всегда бывает и тонким психологом, он прекрасно разбирается в мотивах и потребностях своих столь разных сотрудников. Одни действительно увлечены своей работой, стараются выполнять свои функции добросовестно, оптимально; другие ждут от своего труда лишь хорошего вознаграждения и относятся к своим обязанностям с некоторым равнодушием; некоторые (в основном женщины из обеспеченных семей) надеются вырваться из рутины домашних, однообразных дел, войти в новый круг интересных знакомых, получить новые впечатления. Чаще всего в коллективе формируются небольшие группы с однородным отношением к работе и близким по мотивации поведением. Абсолютного удовлетворения потребностей каждого члена коллектива достичь практически невозможно, однако управляющий обязан уделить мотивации своих сотрудников постоянное и должное внимание.

Искусство руководителя особенно наглядно проявляется в умении стимулировать участие работников в принятии деловых решений, что в итоге может увеличить интеллектуальный потенциал организации и удовлетворить глубокую потребность личности в самовыражении и признании результатов труда.

Достижение предприятием своих целей обеспечивается системой контроля. Контроль позволяет предпринимателю выявить существующие проблемы и скорректировать деятельность предприятия до того, как проблемы спровоцируют кризис. Контроль позволяет определить, насколько предприятие продвигается к осуществлению намечаемых целей, что способствует этому в наибольшей степени, что, напротив, мешает. Контроль, наконец, обеспечивает надлежащее выполнение задач, поставленных перед всеми элементами организационной структуры предприятия

Современная теория управления выработала четкие требования к контролю: он должен быть оперативным, гласным и объективным. С другой стороны, контроль не должен выполнять только карательные функции, а должен быть формой проявления внимания к труду работников, фактором мотивации их рудовой деятельности. И наконец контроль должен быть экономически целесообразным.

Предпринимательская практика выделяет стратегический и оперативный контроль.[26] Стратегический контроль направлен на выявление возможных шансов и рисков внешней среды, сильных и слабых сторон предприятия. Он дает в основе качественные характеристики, и его результаты используются в стратегическом планировании. Оперативный контроль, который иногда называют стоимостным, направлен на оценку результатов деятельности предприятия, его проведение необходимо для оперативного планирования.

Чтобы иметь возможность контролировать, следует выработать и установить некоторые стандарты, определить способы измерения фактически достигнутых результатов и их сопоставления с намеченными целями. Цели в качестве стандартов контроля должны характеризоваться наличием временных рамок и конкретных критериев, по которым можно оценить степень выполнения работы. Обычно в качестве критериев контроля выступает прибыль, объем продаж, стоимость материалов и т.д.

Контроль делает планирование реальным и завершенным процессом. Одновременно он создает и основу для планирования Наука и искусство управления должны обеспечивать целенаправленное воздействие на управляемый объект для достижения поставленных целей и обязаны учитывать логические причинно-следственные связи между элементами системы, высокую сложность, динамичность системы и уметь определить тот центральный параметр, воздействуя на который можно влиять на контролируемый процесс.

Потребность в управляющем воздействии возникает в процессе функционирования системы, когда в результате изменения внешних или внутренних условий появляется управленческая проблема. Реакция менеджера на полученную информацию о наличии проблемы выражается в управленческом решении, в котором определены цель, содержание и методы воздействия на объект управления. Для практического осуществления целенаправленного воздействия на объект управления принятое решение конкретизируется соответствующей программой действий. Эта программа устанавливает сроки и границы действий, круг исполнителей, методы осуществления мероприятий и необходимые средства, а также результаты и критерии их оценки. Управленческое решение определяет цель управленческой системы, порядок и способы ее достижения, необходимые ресурсы, то есть планирует и организует действия в процессе управления производством.

Управленческому решению присущи как черты, свойственные всем решениям, принимаемым человеком независимо от сферы деятельности (наличие осознанного и целенаправленного выбора), так и особенные черты, характерные именно для решений, принимаемых в процессе управления. а именно: решение формирует управляющее воздействие, связывая таким образом субъект и объект управления; является результатом творческой мыслительной деятельности человека, в основе которой лежат познание и сознательное применение законов, привлечение личного опыта, то есть ведет к действию, практическим результатам. Следовательно, управленческое решение – это творческий акт целенаправленного воздействия субъекта на объект, основанный на объективных законах и опыте, ведущий к практическим результатам.[27]

Исходным моментом процесса выработки и реализации управленческого решения является то, что данный процесс – это деятельность, осуществляемая по определенной технологии с использованием различных методов и технических средств, направленная на реализацию определенной управленческой ситуации.

ГЛАВА III

Предприятие и трудовой коллектив.

Самоуправление предприятием.

С исторической точки зрения совсем недавно, всего лишь около ста лет назад, владельцы собственности распоряжались ею единовластно и были вправе вводит любые формы управления, не считаясь при этом со мнением общества. Владелец мог продать свое предприятие или его часть, закрыть его, сменить его ориентацию на впуск другой продукции, внедрить новую технологию, средства механизации и автоматизации, уволив при этом сотни рабочих.

Сегодня владелец собственности, будь это один хозяин или группа лиц, при реализации принципиальных, стратегических планов обязан считаться с интересами коллектива своего предприятия и обеспечивать такую организацию работ, которая отвечала бы правовым положениям, действующим в стране, решениям профсоюзов или других общественных организаций. Участие коллектива в организации управления принимает самые разные формы.

Современная концепция организации управления подразумевает решающую роль коллектива в принятии стратегических управленческих решений, а коллегиальный стиль управления дает предприятию значительные преимущества. Член коллектива имеет право знать финансовое состояние, цели предприятия и контролировать методы реализации этих целей.

Современное общественное производство России ощутимо страдает из-за слаборазвитой системы самоуправления, из-за недостаточного вовлечения в управление производством и обществом широких демократических сил, хотя о важности принципов демократии говорят много.

Коллектив—это группа людей, которая возникает для осуществления какого-либо вида трудовой деятельности (управленческой, материально-производственной, обслуживающей, социальной, творческой);разделяет цели, принятые самой группой или поставленные переднею извне, и обеспечивает объединение усилий всех членов группы для их достижения; разделяет нормы и ценности, служащие принципами трудовой деятельности и поведения ее членов; обладает в той или иной степени внутригрупповой интеграцией, достаточной стабильностью и определенным соотношением работников разного половозрастного, квалификационного и профессионального состава; отличается определенным характером трудовой деятельности работников, тем или иным качеством их труда; занимает определенное социально-экономическое положение.

С юридической точки зрения выделяют три структуры трудового коллектива: производственно -административную (она практически совпадает со структурой предприятия, состоящего из различных подразделений, в которых функционируют первичные ячейки общественных организаций), социально -профессиональную, основанную на разделении труда по профессиям и специальностям, включая деление на руководящих и руководимых, исполнителей, и общественно-политическую.

Трудовой коллектив имеет свой самостоятельный правовой статус, под которым понимают его положение в обществе, закрепленную законодательстве совокупность прав и обязанностей коллектива как частника управления государственными и общественными делами, управления делами самой трудовой организации.

Трудовой коллектив должен быть наделен правами на достоверную информацию о деятельности администрации, участие в обсуждении и принятии решений по различным вопросам деятельности коллектива, внесение .различных предложений об улучшении жизнедеятельности предприятий, критику недостатков (включая требования смещения или наказания руководителей, нарушающих трудовое законодательство), участие в различных мероприятиях общественных организаций, в общих собраниях (конференциях) трудового коллектива и т. п.. контроль за деятельностью администрации. Право коллектива может быть совещательным или решающим. Совещательное право дает рабочими служащим возможность высказать свое мнение при обсуждении вопросов, внести предложения. принять частично — они не обязательны для нее. Однако она должна по своей инициативе либо по инициативе профкома, общего собрания поставить вопрос на обсуждение, выслушать и учесть мнение рабочих и служащих, их представителей, трудовых коллективов, дать мотивированный ответ. Совещательные права позволяют трудящимся получать информацию о деятельности предприятий и контролировать ее, высказываться. Но реальное участие трудящихся, их представителей, трудовых коллективов в управлении предприятием начинается лишь тогда, когда их права становятся решающими.

Совершенствование механизма управления экономикой неразрывно связано с развитием высшей формы демократии —самоуправлением. В настоящее время самоуправление в трудовых коллективах получило внушительный размах.

В мировой практике промышленно развитых стран накоплен значительный опыт привлечения работников к управлению. Особое внимание следует обратить на применяемую в США систему ИСОП (собственность наемных работников), систему участия в прибылях, принятую в Швеции, и на разработку идеи «тотального качества» на предприятиях Японии.

Система предоставления акций служащим основывается на теориях владения капиталом Луиса Келсо.[28] Он считал, что только широкое владение капиталом может обеспечить равномерное распределение богатства и дохода, сохраняя в то же время эффективность свободного рынка.

Согласно Келсо, при интенсивной индустриализации капитал, а не труд становится основным средством, с помощью которого производится богатство, поэтому, только владея активом предприятий, рабочие могут получить что-то помимо своей заработной платы. Ввиду отсутствия у рабочих средств на приобретение активов Келсо предложил использовать предоставление акций служащим в качестве пути доступа к кредитам капитала, возмещаемым из будущих доходов.

Экономические теории Келсо нашли признание в США, и в 1980-хгодах Конгресс принял ряд законов, призванных поощрять компании, предоставляющие акции во владение своим служащим, в частности за счет введения налоговых льгот. Число программ предоставления акций, которое вначале не превышало 100, постепенно возросло до 11000. По утверждениям специалистов, в настоящее время собственниками акций являются 11 млн. работников, а суммарная стоимость программ достигает около 70 млрд. долларов. Программы действуют почти во всех компаниях, персонал которых насчитывает от 25 до 50 000 человек, функционирующих как в области производства, так и сервиса, находящихся в частном и общественном владении.

Наиболее простой путь приобретения акций—передача предприятием акций ИСОП с согласия работников. Более сложный путь предусматривает заем денег в банке и покупку акций. Во втором случае предприятие от лица работников ежегодно делает вклады, которые позволяют ИСОП выплачивать заем.

К примеру 100 работников предприятия А хотят купить все 1000 акций данного предприятия. Они договорились, что стоимость одной акции - 500 руб. Однако у работников нет денег, и поэтому создается ИСОП, который способен взять банковскую ссуду в размере 500 000 руб. для приобретения акций. На первом этапе все 1000 акций находятся в ИСОП на общем счете, который не принадлежит никому индивидуально.

Каждый год предприятие перечисляет ИСОП деньги, которые используются на покрытие части банковской ссуды. Акции, приобретаемые на оплаченную часть ссуды, распределяются по индивидуальным счетам работников-владельцев.

Например, по прошествии одного года предприятие перечисляет ИСОП 100000 руб. Это позволяет ИСОП распределить 200 акций из общего счета на индивидуальные счета работников-владельцев согласно заработной плате, отработанному времени, стажу работы. Распределение может строиться и на более простом принципе - всем работникам поровну (к примеру, каждый работник предприятия А получит 2 акции на личный счет.

Когда на предприятие приходят новые работники, на них открывают личные счета в ИСОП. Новые работники участвуют в распределении акций за те годы, которые они проработали. Оставляя компанию, работники теряют право на участие в распределении акций.

Когда банк ссужает деньги предприятию, он взимает 10%, которые предприятие должно выплатить независимо от того, какую прибыль оно получило. Работник рискует больше, чем банк, поскольку предприятие при отсутствии прибыли не обязано выплачивать дивиденды. Следовательно, работники, покупающие предприятие, вправе рассчитывать на более высокий процент с дохода, скажем на 20% от нормы прибыли. Если работники решат, что за риск их сбережений они хотят получить 20%, то стоимость одной акции предприятия А составит для них 500 руб. Тогда рыночная стоимость предприятия А равна 500 руб. х 1000 акций = 500000 руб. уходя на пенсию, работник-владелец имеет право продать акции компании в течение 5 лет.

Противники приватизации через передачу собственности работникам ссылаются и на то, что успех американских компаний объясняется налоговыми льготами, которые российское правительство не может себе позволить. Однако временные потери из-за налоговых льгот окупятся ростом сборов в будущем за счет увеличения прибыли, производительности и оплаты труда.

На предприятиях Швеции, по приблизительным подсчетам, действуют около тысячи систем материального поощрения, в которых предусмотрено участие работников в прибылях предприятия. Лишь 20% шведских предприятий ввели унифицированный порядок премирования, предполагающий вознаграждение всех служащих. Остальные разработали подобные системы лишь для определенных групп персонала, обычно руководства.

Функционирование систем участия в прибылях в Швеции определяется не законом, как в других странах, а положением о начислении налогов, которое предусматривает два вида премиальных выплат из прибыли: ежегодные, выдаваемые немедленно, и «отложенные», переводимые на банковский счет не ранее чем через пять лет. Премиальные отчисления от прибыли рассматриваются как часть дохода и облагаются налогом.

Одной из первых ввела систему участия в прибылях компания по производству землеройных механизмов «Акерман». Система начала функционировать еще в 1946 г. Она представляет собой сочетание обоих вариантов, предусмотренных положением о налогах: половина причитающихся работнику отчислений от прибыли выплачивается сразу, вторая поступает в кредитный фонд. В настоящее время фонд регулирует около 5% акций компании. Предельный размер премии не установлен. Система охватывает все категории работников.

В компании «Вольво» порядок премирования за счет прибыли введен в 1982 г. Система охватывает 54 тыс. работников компании. Руководство считает, что внедрение облегчает модернизацию и рационализацию производства. Премии отчисляются в кредитный фонд, которым распоряжается объединенный комитет, где представители работников составляют большинство. Половина средств вкладывается в акции «Вольво», но доля акций, принадлежащих фонду, не может превышать 5% от их общего числа. Работники имеют также право приобретать акции своей компании в частном порядке, причем по достижении определенного числа их можно изъять, если с момента покупки прошло пять лет. Если деньги вложены в акции, они не облагаются налогом.

На предприятиях Японии практикуется создание кружков качества, за участие в которых работник вознаграждается так же, как и за высокое качество повседневной работы. Создание кружков преследует цель обеспечения «тотального качества» деятельности предприятия — решения технических и организационных задач, сотрудничества с работниками предприятия и внешними организациями.

ЗАКЛЮЧЕНИЕ Тяжелый экономический кризис в России привел к тому, что многие банки, промышленные предприятия и торговые компании были вынуждены сократить свои штаты на 30-50%.[29] В некоторых сферах бизнеса этот показатель еще выше. Все без исключения структуры, отличавшиеся чрезмерно быстрым ростом (раздутые штаты и неадекватно высокие заработные платы) избавляются не только от технического персонала, но и от управленцев младшего и среднего звена. Сегодня стало ясно, что в России было слишком много средних менеджеров совершенно не приспособленных для эффективной работы не только в кризисных условиях, но и в нормальной рыночной ситуации.Наша страна вошла в эпоху реформ с избытком рабочих мест в торговой и кредитно-финансовой сфере, что спровоцировало в начале девяностых годов привлечение на работу менеджеров с низким среднем уровнем подготовки с одной стороны, и достаточно высокой стоимостью труда. Каждый год управленцев среднего звена в Москве становилось на треть больше. Должность менеджера по сбыту в крупной российской продовольственной компании с окладом в тысячу долларов США мог получить практический любой соискатель, имеющий хоть какие-то контакты в регионах, а претендент на должность старшего менеджера по импортным закупкам должен был обладать лишь связями на таможне. Работодатель нередко даже не требовал знания какого-либо иностранного языка или законченного высшего образования. [30]

Сейчас большая часть уволенного младшего и среднего персонала обречена на поиск низкоквалифицированной работы не по специальности, а более компетентные менеджеры, поумерив свои амбиции, станут работать за гораздо меньшие деньги. Так что качество предложения менеджеров скоро заметно улучшиться.

В отличие от средних и младших управленцев, которых кризис изрядно потрепал, на топ-менеджеров, т.е. менеджеров высшего звена, он вообще никак не сказался. Их так мало, что без работы они в принципе не могут остаться. По приблизительным оценкам, сейчас в нашей стране работает около двух тысяч топ-менеджеров, а надо еще хотя бы восемь тысяч квалифицированных специалистов этого уровня. Существует устойчиво растущий спрос на руководителей высшего звена при постоянном и довольно низком предложении.

Таким образом подготовка квалифицированного персонала в области менеджмента и дальнейшая разработка теории управления фирмой является актуальной задачей науки и образования сегодняшнего дня.

СПИСОК ЛИТЕРАТУРЫ1. Алексеева М.М. Планирование деятельности фирмы. М.: 1997

2. Архипов В.Е. Принципы эффективного менеджмента и маркетинга. М.: Инфра-М 1998

3. Бабыкин В. Новый менеджмент. М.: Экономика 1996

4. Борисов Е.Ф. Экономическая теория. М.: Манускрипт 1993

5. Борисов Е.Ф. Экономическая теория. М.: Юристъ 1997

6. Бусыгин А.В. Предпринимательство. М.: Интерпракс 1994

7. Веснин В.Р. Основы менеджмента. М.:1996

8. Ворст Й., Ревентлоу П. Экономика фирмы. М.: Высшая школа 1994

9. Долан, Эдвин Джон. Микроэкономика С.Пб. Литера плюс 1997

10. Коротков Э.М. Концепция менеджмента. М.: Дека 1996

11. Карданская Н.Л. Основы принятия управленческих решений. М.: Русская деловая литература 1998

12. Кнорринг В Искусство управления. М.: 1997

13. Крутик А.Б., Пименова А.Л. Введение в предпринимательство. С.Пб. Политехника 1995

14. Ладанов И.Д. Практический менеджмент (часть 1). М.: 1992

15. Молодчик А.В. Менеджмент. М.: Высшая школа экономики 1997

16. Моисеева Н.Н., Анискин Ю.П. Современное предприятие. М.: Внешторгиздат 1993

17. Основы предпринимательского дела. Под редакцией Осипова Ю.М. М.: издательство БЕК 1996

18. Разу М.Л., Якутин Ю.В. Организация менеджмента. М.: 1994

19. Райсберг Б.А. Азбука предпринимательства. М.: МИП Дума 1991

20. Румянцева З.П., Саломатин Н. А. и др. Менеджмент организации. М.: Инфра-М 1996

21. Уткин Э. А. Управление компанией. М.: 1997

22. Кузнецов Юрий. Развитие методологи менеджмента. Проблемы теории и практики управления № 4, 1997

23. Сваровский М. Я. Я б в успешные пошел, пусть меня научат. Экономи ка и жизнь 1997 № 2

24. Седлак Микулаш. Сущность и содержание теории менеджмента. Проблемы теории и практики управления 1997 № 5 Современый менеджмент. (курс лекций кафедры теории организации и управления ГАУ). Российский экономический журнал 1996 № 10

25. Хазбиев Алексей . Генеральный директор: охота продолжается. Эксперт 1998 № 36

[1] Основы предпринимательского дела (под редакцией Осипова Ю.В.) М.: БЕК 1997 (стр.22)

[2]Долан,Эдвин Джон Микроэкономика С.Пб. Литера плюс 1997 (стр.285)

[3] Долан Эдвин Джон. Микроэкономика. С.Пб. Литера плюс 1997 (стр. 284)

[4] Долан, Эдвин Джон Микроэкономика С.Пб. Литера плюс 1997 (стр.285)

[5] Основы предпринимательского дела (под редакцией Осипова Ю.В.) М.: БЕК 1997 (стр.23)

[6] Долан, Эдвин Джон. Микроэкономика С.Пб. Литера плюс 1997 (стр.287)

[7] Основы предпринимательского дела (под редакцией Осипова Ю.В.) М.: БЕК 1997 (стр.23)

[8] Основы предпринимательского дела (под редакцией Осипова Ю.В.) М.: БЕК 1997 (стр.24)

[9] Основы предпринимательского дела (под редакцией Осипова Ю.В.) М.: издательство БЕК 1997г. (стр.25)

[10] Основы предпринимательского дела (под редакцией Ю.М. Осипова) М.:БЕК 1996 (стр.27)

[11] Под организацией имеется ввиду любой хозяйственный объект : предприятие, фирма, банк, учебное заведение и т.д. // Молодчик А.В. Менеджмент М.: Высшая школа экономики 1997 (стр.7)

[12] Разу М.Л, Якутин Ю.В. Организация менеджмента М.: 1994 (стр.7)

[13] Крутик А.Б., Пименова А.Л. Введение в предпринимательство. С.Пб. Политехника 1995 (стр. 67)

[14] Крутик А.Б., Пименова А.Л. Введение в предпринимательство. С.Пб. Политехника 1995 (стр. 68)

[15] Кнорринг В. Искусство управления М.: 1997 (стр. 9)

[16] Кнорринг В. Искусство управления М.: 1997 (стр. 10)

[17] Кнорринг В. Искусство управления М.: 1997 (стр. 12)

[18] Алексеева М.М. Планирование деятельности фирмы. М.: 1997

[19] Основы предпринимательского дела. (под редакцией Осипова Ю.М.) М.: БЕК 1996 (стр. 58)

[20] Основы предпринимательского дела (под редакцией Осипова Ю.М.) М.: БЕК 1996 (стр. 59)

[21] Основы предпринимательского дела (под редакцией Осипова Ю.М.) М.: БЕК 1996 (стр.61)

[22] Основы предпринимательского дела (под редакцией Осипова Ю.М.) М.: БЕК 1996 (стр.62)

[23] Основы предпринимательского дела (под редакцией Осипова Ю.М.) М.: БЕК 1996 (стр.63)

[24] Основы предпринимательского дела (под редакцией Осипова Ю.М.) М.: БЕК 1996 (стр.63)

[25] Кнорринг В. Искусство управления М.: 1997 (стр. 14)

[26] Основы предпринимательского дела (под редакцией Осипова Ю.М.) М.: БЕК 1996 (стр.57)

[27] Разу М.Л., Якутин Ю.В. Организация менеджмента. М.: 1994

[28]Бусыгин А.В. Предпринимательство. М.: Интерпракс 1994 (стр. 214)

[29] Эксперт № 36 1998 (стр.39)

[30] Алексей Хазбиев Генеральный директор: охота продолжается // Эксперт № 36, 1998

Похожие работы

... управления должна учитывать время управленческих циклов и их рациональное взаимодействие с производственными циклами и жизненными циклами товаров. 2. Управление предприятием на примере ресторанного бизнеса 2.1 Организационная структура управления рестораном Представленные на современном российском рынке рестораны значительно отличаются друг от друга по концепции, числу посадочных ...

... установленные рамки, т.е. соблюдать законы, платить налоги и не срывать их от государства. В данных главах я рассмотрела фирму в системе рыночных отношений, ее поведение и цели. В следующей главе своей курсовой работы я хочу обратить внимание на альтернативные теории фирмы. II. Альтернативные теории фирмы. 1. Традиционная теория фирмы: максимизация прибыли. Из-за устойчивой ориентации на ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

... культура организации. Именно вариативность внутренних переменных предопределяет возможность решения проблемы гибкости и адаптивности к внешней среде. Ситуационный подход внес большой вклад в развитие теории управления. Он содержит конкретные рекомендации по применению научных концепций, принципов, методов в зависимости от сложившейся ситуации и условий внешней среды. Элементы системного ...

0 комментариев