Министерство общего и профессионального образования РФ

Санкт-Петербургская государственная инженерно-экономическая академия

Институт предпринимательства и финансов

Кафедра исследований операций в экономике

КУРСОВАЯ РАБОТА

на тему

РОЛЬ И ФУНКЦИИ ЦБР И ФРС США

по дисциплине

экономическая теория

Санкт-Петербург, 1997 г.

СОДЕРЖАНИЕ

Роль центрального банка государства 3

Функции ЦБР и ФРС США 5

Изменение учетной ставки 9

Операции на открытом рынке 10

Изменение нормы резервирования 13

Дополнительные инструменты денежно-кредитной политики ЦБР 15

Рефинансирование 15

Валютное регулирование 19

Регулирование наличной денежной массы 23

Дополнительные инструменты денежно-кредитной политики ФРС США 26

Предписываемая законом маржа 26

Регулирование процентных ставок по депозитам 27

Потребительский кредит 29

Увещевание 29

БИБЛИОГРАФИЯ 31

Роль центрального банка государства

Особые место и роль центрального банка в финансовой системе современного государства определяются уровнем и характером развития рыночных отношений. Товарно-денежные отношения на разных этапах своего развития претерпевают существенные изменения. Одним из наиболее ярких проявлений этого является изменение роли кредитных институтов, в частности банков.

В эпоху господства принципа “пусть все идет как идет” рынок был стихийным, а денежное обращение - золотомонетным. Банки в этот период были простыми посредниками в осуществлении торговых операций. Правда, и тогда какой-нибудь банк обычно выделялся из общего числа как наиболее крупный или обслуживающий нужды правительства. В течении многих веков подобную роль выполняли известные, обладающие значительным состоянием и внушавшие доверие конкретные банки. Но в целом в тех исторических условиях (чисто стихийное развитие и то, что государство стояло в стороне от экономики) банки отличались друг от друга своими размерами, а не специализацией. Даже близость к правительству не делала какой-либо банк центральным в современном понимании.

Идея центрального банка зародилась в условиях относительно развитых капиталистически-рыночных отношений, когда в нем возникла историческая и экономическая потребность, когда стало ясно, что дальнейшее развитие рынка вообще и финансового рынка в частности без центрального банка как органа государственного контроля и надзора чревато неоправданными потерями.

В большинстве развитых стран функции центрального банка были закреплены за определенными банками с середины XIX - начала XX в. Так, Государственный банк России был учрежден в 1860г., Федеральная резервная система США была образована в 1913г.

Выделение из общего ряда банков одного из них на роль центрального означает начало формирования двухуровневой банковской системы, на верхнем уровне которой располагается центральный банк. В свою очередь необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений: с одной стороны, они требуют свободы предпринимательства и распоряжения частными финансовыми средствами, и это обеспечивается элементами нижнего уровня - коммерческими банками и кредитными учреждениями; с другой стороны этим отношениям необходимо регулирование (контроль и целенаправленное воздействие), и это обстоятельство требует, в частности, особого института в виде центрального банка.

История многих стран доказала, что централизация и общественный контроль служат обязательными предпосылками эффективности банковской системы. Сугубо децентрализованное функционирование и развитие банковского дела из-за разнородности бумажных денег, плохого регулирования и денежного предложения, не соответствующего нуждам экономики, вносит дополнительный беспорядок в и без того стихийную экономику. С этой точки зрения создание центральных банков с функциями регулирования кредитно-денежных отношений явилось историческим открытием, позволившим эффективно обуздать стихию рынка при сохранении свободы частного предпринимательства.

Центральный банк России и Федеральная резервная система США как центральные банки государств, прежде всего, являются посредниками между государством и экономикой через сеть коммерческих банков. В качестве таких учреждений они, будучи главным звеном денежно-кредитных систем, призваны регулировать денежные и кредитные потоки с помощью инструментов, которые закреплены за ними в законодательном порядке. По сути дела все управление многомиллиардными инъекциями денег в экономический оборот, равно как и изъятие денег из экономического оборота, осуществляется из этих единых центров. Поэтому значение деятельности центральных банков для экономики страны трудно переоценить. Но какие функции не возлагались бы на центральный банк, он всегда остается органом регулирования, сочетающим черты банка и государственного ведомства.

Функции ЦБР и ФРС США

Обладая такими ресурсами, которыми не в состоянии обладать ни один коммерческий банк, центральные банки выполняют большое количество разнообразных функций. Так, по мнению Львова Ю.И., Центральный банк России выполняет следующие основные функции:1

- монопольно осуществляет эмиссию наличных денег и организует их обращение;

- является для коммерческих банков кредитором последней инстанции. Они получают от него кредиты в тех случаях, когда исчерпали свои ресурсы или не имеют возможности пополнить их из других источников;

- от имени правительства управляет государственным долгом, то есть размещает, погашает и проводит другие операции с государственными ценными бумагами, эмитированными правительством;

- наряду с коммерческими банками осуществляет кассовое обслуживание бюджета, ведет счета внебюджетных фондов, обслуживает представительные и исполнительные органы власти, выдает краткосрочные ссуды правительству и местным властям;

- является банком банков . Он ведет счета коммерческих банков, связанные с межбанковскими операциями и хранением резервов.

При этом автор отмечает, что важнейшей из функций Центрального банка России являются разработка и осуществление совместно с правительством России единой денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля.

А по мнению Макконнелла и Брю1, Федеральная резервная система США выполняет следующие основные функции:

- хранит вклады банков и сберегательных учреждений, которые называются резервами;

- обеспечивает механизм инкассации чеков;

- выступает в роли фискального агента федерального правительства;

- наряду с Федеральной корпорацией по страхованию депозитов и Контролером денежного обращения осуществляет надзор за деятельностью входящих в нее банков;

- несет ответственность в конечном счете за контроль над предложением денег.

При этом авторы называют последнюю функцию самой главной.

Сравнивая эти два списка функций центрального банка государства, на первый взгляд мы замечаем только два сходства: хранение вкладов банков и осуществление кредитно-денежной политики. Но на деле сходств между функциями ЦБР и ФРС США гораздо больше, а несовпадения могут возникать в виду различного названия одних и тех же функций или разного определения списка основных функций. Так, очевидно, что и ФРС США монопольно осуществляет денежную эмиссию, кредитует банки и выдает краткосрочные ссуды правительству (правительство по сути является для него одним из клиентов), а ЦБР контролирует банки на предмет выполнения ими гигантского числа предписанных им правил, выявляет сомнительные операции или мошенничество.

Однако, несомненно, между функциями центральных банков двух разных государств могут существовать и значительные различия. Поэтому ЦБР не выступает в роли фискального агента федерального правительства а, например, в связи с тем, что на данный момент в России чеки не получили такого распространения, как в США, функция обеспечения механизма инкассации чеков может не входить в число основных функций ЦБР.

Но основной функцией и ФРС США и ЦБР является регулирование денежного обращения в соответствии с потребностями экономики, т.е. осуществление кредитно-денежной политики. Неудивительным поэтому является совпадение основных методов кредитно-денежной политики. Ими являются:

- изменение учетной ставки;

- операции на открытом рынке;

- изменение нормы резервирования.

При осуществлении этих операций центральный банк не только реализует свою кредитно-денежную политику, но и содействует коммерческим банкам в поддержании на необходимом уровне их ликвидности, то есть способности своевременно выполнить свои обязательства перед клиентами - как юридическими, так и физическими лицами.

Изменение учетной ставки

Центральный банк проводит регулирование денежного обращения в процессе осуществления кредитной политики, выражающейся в кредитной экспансии или в кредитной рестрикции. Кредитная экспансия центрального банка увеличивает ресурсы коммерческих банков, которые в результате выдаваемых кредитов увеличивают общую массу денег в обращении. Кредитная рестрикция влечет за собой ограничение возможностей коммерческих банков по выдаче кредитов и тем самым по насыщению экономики деньгами. Инструментами кредитной экспансии или кредитной рестрикции являются учетная ставка центрального банка и некоторые меры неэкономического характера. Официальная учетная ставка - это проценты по ссудам, которые центральный банк использует при кредитовании коммерческих банков. Определение размера учетной ставки - один из наиболее важных аспектов кредитно-денежной политики, а изменение учетной ставки является показателем изменений в области кредитно-денежного регулирования. Учетная ставка обычно определяется ожидаемым уровнем инфляции и в то же время оказывает на последнюю большое влияние. Когда центральный банк намерен смягчить или ужесточить кредитно-денежную политику, он снижает или повышает учетную ставку. Центральный банк может устанавливать одну или несколько ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Процентные ставки центрального банка представляют собой минимальные ставки, по которым этот банк осуществляет свои операции. Он использует процентную ставку для воздействия на рыночные процентные ставки в целях осуществления выбранной политики. Учетная ставка может пересматриваться, в зависимости от экономической ситуации в стране. Центральный банк регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики. Повышение официальных ставок сокращает возможности коммерческих банков получить ресурсы для кредитования, что влечет за собой сокращение денежной массы. Снижение официальной учетной ставки действует в обратном направлении. Процентные ставки центрального банка необязательны для коммерческих банков в сфере их кредитных отношений со своими клиентами и с другими банками, однако уровень официальной учетной ставки является для коммерческих банков ориентиром при проведении кредитных операций.

Операции на открытом рынке

Под операциями на от крытом рынке подразумевается купля-продажа центральным банком государственных ценных бумаг, прежде всего, облигаций и других обязательств. Эмитентом ценных бумаг является правительство, центральный банк же выполняет роль главного дилера и агента по обслуживанию государственного долга. Операции с ценными бумагами проводят большое количество официальных дилеров (в России - 50), в роли которых выступают коммерческие банки. Если центральный банк покупает ценные бумаги у коммерческих банков, он переводит деньги на их корреспондентские счета; таким образом увеличиваются кредитные возможности банков. Они начинают выдавать ссуды, которые в форме безналичных реальных денег входят в сферу денежного обращения, а при необходимости - трансформируются в наличные деньги. Если центральный банк продает ценные бумаги, то коммерческие банки оплачивают такую покупку со своих корреспондентских счетов, тем самым сокращая свои кредитные возможности, связанные с эмиссией денег. Если центральный банк должен купить ценные бумаги просто у населения (или продать), то воздействие на резервы коммерческих банков будет, по существу, то же самое.

Несмотря на то, что операции на открытом рынке - наиболее важное средство денежного регулирования, у ЦБР оно появилось только после начала экономических реформ. До образования коммерческих банков регулирование денежного обращения проводилось в порядке централизованного планирования лимитов кредитования и различного вида кассовых эталонов. Они являлись директивами для филиалов государственных банков. Ежегодно возраставший дефицит бюджета покрывался депозитной эмиссией, при которой правительство получало ничем не обеспеченные деньги. Это становилось одной из основных причин высокой инфляции. До 1992 года рынок ценных бумаг в России был ограничен государственными займами, которые распространялись среди населения и на бюджет существенно не влияли. В то же время опыт стран с развитой рыночной экономикой свидетельствует, что наличие широкого рынка государственных ценных бумаг позволяет:

- осуществить правительству заимствование через центральный банк временно свободных денег у коммерческих структур, коммерческих банков и у населения;

- сократить инфляционное финансирование дефицита государственного бюджета;

- использовать государственные ценные бумаги для проведения центральным банком кредитной политики и на основе ее регулировать общую массу денег в обращении;

- повысить надежность коммерческих банков, формирующих свои активы путем приобретения гарантированных государством ценных бумаг.

В начале 1992 года ЦБР совместно с Министерством финансов начал подготовку по созданию инфраструктуры современного рынка ценных бумаг. При этом ставилась двуединая задача: обеспечение неинфляционного финансирования дефицита и создание условий для регулирования денежного обращения экономическими методами. В 1993 году на рынке ценных бумаг начали обращаться государственные краткосрочные облигации (ГКО) и казначейские обязательства (КО), а также другие ценные государственные бумаги. ЦБР и коммерческие банки стали активными участниками фондового рынка.

Изменение нормы резервирования

Этот инструмент является достаточно «грубым» и применяется довольно редко, когда ранее рассмотренных регуляторов недостаточно. Фактически изменение норматива резервов воздействует на всю банковскую систему в целом. Если все банки системы в точности соблюдают требования величины резервов, то изменение норматива резервов делает их одновременно либо резервно-избыточными (при уменьшении норматива), либо резервно-дефицитными (при увеличении норматива). Поскольку все банки в этих условиях ведут себя одинаково, может показаться, что в силу применяемой практики проводки чеков через резервные вклады, банковская система в целом не будет мультиплицировать деньги. В действительности эффект мультипликации сохраняется. Покажем это на примере.

Допустим, исходный норматив составлял 10%. В результате на 1000 тыс. дол. текущих счетов банковская система имела необходимый резерв 100 тыс. дол. В целях увеличения предложения денег центральный банк снижает норматив резерва до 8%. Теперь банковская система имеет избыток резервов в 20 тыс. дол. по отношению к исходной величине текущих счетов. Избыток банковских резервов снижает процент на рынке федеральных фондов. Поскольку резервные вклады в центральном банке не приносят коммерческим банкам процентов, им остается единственный путь увеличения дохода - многократное расширение «зарабатывающих» активов, насколько позволяют избыточные резервы при новом нормативе. Именно мультипликативность роста активов позволяет банкам увеличить доход, несмотря на снижение процента по ним. С целью увеличения объема «зарабатывающих» активов банки предлагают кредиты домашним хозяйствам (и бизнесу) под меньший, чем ранее процент, заинтересовывая тем самым домашние хозяйства в расширении займов.

Допустим, банки увеличили размеры кредитов на 100 тыс. дол., что находит отражение в соответствующих изменениях активов и пассивов как банков, так и домашних хозяйств. Но при новом нормативе 20 тыс. дол. избыточных резервов позволяют банкам увеличить размер пассивов на 250 тыс. дол. Поэтому банки начинают скупать через дилеров казначейские обязательства у домашних хозяйств. Повышение спроса на обязательства повышает их цены и снижает доходность до уровня процента по кредитам. Практически оба процесса идут одновременно - расширение кредитных операций и покупка обязательств. Дилеры направляют спрос на обязательства к домашним хозяйствам. Поскольку дилеры фактически перепродают обязательства на 150 тыс. дол., резервные счета коммерческих банков одновременно уменьшаются (при учете чека банка) и увеличиваются (при учете чека дилера) на 150 тыс. дол. В результате сумма резервов остается неизменной, а сумма текущих счетов (и вкладов домашних хозяйств) достигает величины 1250 тыс. дол., при которой 100 тыс. дол. резервов соответствуют новому нормативу. Примечательно, что капитальные счета ни банков, ни домашних хозяйств не изменяются. Механизмы воздействия повышения норматива резервов на уменьшение предложения денег действуют аналогичным образом.

Таким образом, центральные банки и России и США имеют одинаковые основные методы контроля над предложением денег. Но помимо основных методов существуют еще второстепенные. И среди второстепенных методов ЦБР и ФРС США существуют значительные отличия.

Дополнительные инструменты денежно-кредитной политики ЦБР

Дополнительными инструментами денежно-кредитной политики ЦБР считаются1: рефинансирование, валютное регулирование, управление наличной денежной массой.

Рефинансирование

Под рефинансированием понимается предоставление ЦБР кредита коммерческим банкам. Рефинансирование осуществляется путем проведения кредитных аукционов, предоставлении ломбардного кредита и переучета векселей.

До 1994 года ЦБР предоставлял коммерческим банкам кредиты в порядке централизованного распределения. С помощью этих кредитов ссудный фонд страны направлялся на предприятия, в отрасли и регионы без учета экономической целесообразности и реальных возможностей возврата. Такое кредитование не требовало от коммерческих банков привлечения депозитов. Они играли пассивную роль финансовых посредников, предоставляя заемщикам кредиты по ставке, значительно ниже учетной ставки ЦБР. Разница покрывалась из бюджета с учетом того, что размер маржи составлял - независимо от кредитоспособности заемщика - 3 процента. В 1995 году выдача централизованных кредитов резко сократилась, хотя и сохранилась для поддержки некоторых отраслей. Теперь банки могут рассчитывать на получение кредитных ресурсов от ЦБР на коммерческой основе путем их покупки на кредитных аукционах. Они проводятся в форме удовлетворения аукционных заявок коммерческих банков с частотой и в сроки, определяемые ЦБР, исходя из задач его кредитно-денежной политики.

Ломбардный кредит - форма рефинансирования, при которой ЦБР предоставляет ссуды под залог. В отличие от ссуд, обеспеченных недвижимостью (ипотека), ломбардные операции являются ссудами под залог движимого объекта. Предметом залога становятся в первую очередь надежные ценные бумаги, котируемые на бирже. Ссуды выдаются в пределах суммы, не превышающей определенной части их курсовой стоимости, поскольку возможно падение курса. Наряду с государственными обязательствами в залог могут приниматься векселя. Список ценных бумаг, принимаемых к залогу, определяется ЦБР. Это, как правило, государственные ценные бумаги, но в отдельных случаях могут приниматься и корпоративные ценные бумаги. ЦБР устанавливает лимит выдачи ломбардного кредита в целом по стране и для каждого Главного территориального управления (Национального банка). Ломбардный кредит предоставляется на основе ежегодно заключаемого генерального кредитного договора, в котором оговариваются принципиальные условия кредитования. Каждая ссуда предоставляется на срок до 50 дней и оформляется составлением отдельного кредитного соглашения. Одновременно коммерческий банк должен выдать обязательство о погашении ссуды в обусловленный срок и передать территориальному органу ЦБР доверенность на право реализации ценных бумаг, принятых в залог, если ссуда не будет возвращена в срок. Ломбардный кредит предоставляется в размере до 75 процентов рыночной стоимости ценных бумаг, принятых в залог. Правом получения ломбардного кредита пользуются банки, которые отвечают определенным условиям. До обращения за кредитом они должны успешно функционировать не менее одного года, соблюдать установленные нормативы, своевременно перечислять деньги в резервные фонды ЦБР и представлять ему в срок и в полном объеме отчетность. Достоверность отчетности и соблюдения правил бухгалтерского учета подтверждается аудиторской организацией. На момент выдачи ломбардного кредита коммерческий банк не может иметь просроченную задолженность по ранее полученным от ЦБР ссудам. Главные территориальные управления ЦБР (Национальные банки) стали практиковать выдачу ломбардных кредитов только в 1995 году.

Третий способ рефинансирования - переучет векселей -базируется на использовании векселей. Вексель применяется в финансовых системах разных стран как инструмент оформления кредита, предоставляемого в товарной форме поставщиком покупателю. Преимущество его заключается в соединении двух важнейших функций - кредитной и расчетной. Как расчетный инструмент вексель может эффективно заменять в обороте деньги благодаря возможности его передачи по индоссаменту. Важным преимуществом векселя является и то обстоятельство, что все лица, участвующие в процессе индоссаментов, несут перед последним его владельцем солидарную ответственность за погашение вексельного долга. Это сделало вексель привлекательным для коммерческих банков, практикующих покупку у своих клиентов векселей, основанных на реальных товарных сделках. Распространение практики учета векселей коммерческими банками привело к развитию переучетных операций. С помощью механизма переучета векселей ЦБР осуществляет свою дисконтную политику, то есть определяет условия, на которых он покупает векселя и предоставляет коммерческим банкам кредиты в порядке рефинансирования. В частности, он устанавливает:

- цену предоставления кредита, то есть величину переучетной ставки;

- количественные рамки дисконтной политики;

- качественные требования к переучитываемым векселям.

Определяя свою переучетную ставку, ЦБР косвенно воздействует на ставки коммерческих банков. Ограничения суммы при переучете векселей означают, что ЦБР установил лимит вексельного переучетного кредитования для коммерческих банков. В зависимости от требований кредитной политики и состояния коммерческого банка ЦБР может снижать или увеличивать лимиты вексельного кредитования. Это в конечном счете влияет на размеры свободных ликвидных средств банков. Проведение операций по переучету векселей предприятий является одним из перспективных направлений деятельности ЦБР. Такой способ рефинансирования представляется наиболее надежным и приемлемым для текущего кредитования промышленности и сельского хозяйства. Он способствует уменьшению потребности предприятий в оборотных средствах и ускорению их оборачиваемости, то есть к повышению эффективности производства. В свою очередь ЦБР получает инструмент экономического воздействия на денежно-кредитную политику.

Валютное регулирование

До 1992 года валютные операции были монополией государства. Вся поступавшая в страну валюта в обязательном порядке продавалась Внешэкономбанку. Для осуществления необходимых платежей за импорт или для расчетов по другим операциям Внешэкономбанк продавал валюту в пределах утвержденного для каждого покупателя лимита. Валюта покупалась и продавалась за рубли по курсу, установленному централизованно. В 1991 году использовались и публиковались три вида валютных курсов рубля: официальный, коммерческий и специальный. Наряду с ними существовал биржевой курс, определявшийся на аукционах, которые проводил Внешэкономбанк с ноября 1989 до мая 1991 года. Средний аукционный курс рубля составлял 22,6 рубля за 1 доллар США. В то же время неофициальный курс «черного рынка» в десятки раз превышал все другие курсы. В условиях перехода к рыночным отношениям возникла объективная необходимость определения валютного курса рубля, адекватного таким отношениям. На валютный курс оказывает влияние множество факторов: он зависит от состояния платежного баланса, от объема экспорта и импорта, от доли внешней торговли в валовом внутреннем продукте, от дефицита бюджета и источников его покрытия, от экономической и политической ситуации и других причин. Реальный в данных конкретных условиях валютный курс может быть определен в результате свободного предложения по купле и продаже валюты на валютных биржах. В 1992 году ЦБР и 30 ведущих коммерческих банков страны учредили Московскую межбанковскую валютную биржу (ММВБ) как акционерное общество закрытого типа. На бирже регулярно определяется курс рубля к доллару США, который с 1 июля 1992 года используется ЦБР для официальной котировки рубля к иностранным валютам. Биржевой курс рубля стал наиболее точным индикатором динамики макроэкономических процессов и инструментом воздействия на них. Исходя из роли валютного курса и его влияния на денежное обращение в стране, ЦБР осуществляет валютное регулирование, организует валютный контроль, публикует курс рубля по отношению к иностранным валютам и регламентирует порядок расчетов с иностранными государствами.

Эффективной системой валютного регулирования является валютная интервенция. Она заключается в том, что ЦБР вмешивается в операции на валютном рынке с целью воздействия на курс рубля путем купли или продажи иностранной валюты: для повышения его курса ЦБР продает иностранную валюту, для снижения - скупает. ЦБР проводит валютные интервенции для того, чтобы максимально приблизить курс рубля к его покупательной способности и в то же время найти компромисс между интересами экспортеров и импортеров. В занижении курса рубля заинтересованы предприятия сырьевого комплекса, обеспечивающие основную часть валютной выручки России, а в завышении - те предприятия, которые получают сырье, материалы, комплектующие детали из-за рубежа, а также отрасли промышленности, которые пока производят продукцию, неконкурентоспособную по сравнению с иностранной продукцией. Особенно актуально это для сельскохозяйственного производства, так как потребность страны в продовольствии более чем на треть удовлетворяется за счет импорта.

Наряду с валютной интервенцией ЦБР принимает ряд административных мер, которые являются инструментами регулирования валютного курса в направлении, отвечающему укреплению денежного обращения и повышению эффективности межгосударственных экономических отношений. К таким мерам, в частности, относятся:

- решение об обязательной продаже части экспортной выручки. Ее осуществляют на валютных биржах экспортеры через уполномоченные коммерческие банки;

- лимитирование операций коммерческих банков по купле-продаже иностранной валюты на валютном рынке. Для этого банкам, имеющим валютную лицензию, устанавливается так называемая “открытая позиция”. Она определяется для банка как разница между суммой иностранной валюты, купленной им за свой счет с 1 января отчетного года, и суммой иностранной валюты, проданной банком за тот же период времени;

- учитывая, что значительная часть валюты в результате экспорта оседала в иностранных банках, ЦБР совместно с Государственным таможенным комитетом Российской Федерации разработали систему, предусматривающую методы экономического и административного воздействия на экспортеров, задерживающих возврат валюты в отечественные банки;

- как временную меру валютного регулирования ЦБР установил верхний и нижний предел колебания курса рубля при операциях на валютном рынке - так называемый “валютный коридор”. Установление “валютного коридора” является шагом по введению регулируемого валютного курса, поскольку нерегулируемая динамика валютного курса оказывает негативное влияние на развитие внутреннего денежного обращения, на финансовое положение банков и предприятий, осуществляющих внешнеэкономическую деятельность.

Благодаря валютной интервенции в рамках «валютного коридора» ЦБР имеет возможность обеспечить равномерную и предсказуемую динамику валютного курса, увязанную с другими макроэкономическими показателями, в том числе и в первую очередь с темпами инфляции и процессом сближения уровня внутренних цен с уровнем мировых цен.

Регулирование наличной денежной массы

Регулирование обращения наличных денег, эмиссия, организация их обращения и изъятия из обращения осуществляются исключительно ЦБР. В условиях, когда в России по сути был только один банк - Государственный, для его филиалов не существовало проблемы кредитных ресурсов, так как они создавались автоматически благодаря функционированию т.н. межфилиальных оборотов. В этот период правительство планировало и строго лимитировало процесс превращения депозитной эмиссии в банкнотную, то есть процесс превращения безналичных денег в наличные, ибо в России бытовало мнение, что в денежном обращении циркулируют только наличные деньги, а движение денег по банковским счетам - это лишь обращение банковских записей, а не денег. В США и в других капиталистических странах в начале XX столетия экономисты также считали деньгами лишь банкноты и металлические монеты. В последующие годы в этих странах уже не проводилось экономического различия между наличными и безналичными деньгами. Различия сводились к техническим особенностям тех и других и связанных с этим издержками обращения. Объективные условия перехода России к рыночным отношениям и создание соответствующих коммерческих банков стимулировали идентичный с другими развитыми странами подход к оценке компонентов денежной массы в обращении. Вместе с тем необходимо иметь в виду, что в развитых капиталистических странах доля наличных денег в общей денежной массе находится на уровне 5-10 процентов. В России же удельный вес наличных денег в их общей сумме пока неуклонно возрастает. Так, на 1 января 1992 года в обращении находилось 166 млрд. наличных рублей, или 17 процентов всей денежной массы, а на 1 сентября 1993 года наличная часть денежной массы увеличилась в 46 раз, достигнув 7,6 трлн. рублей, или 30 процентов. По данным баланса ЦБР по состоянию на 1 октября 1994 года налично-денежная масса достигла 36 трлн. рублей. Это связано с крайне низким по сравнению с другими странами уровнем развития системы безналичных платежей. В 1995 году в целях сокращения объемов наличной денежной массы ЦБР и коммерческие банки произвели крупные капитальные вложения как со стороны ЦБР, так и со стороны коммерческих банков в создание материально-технической базы для существенного расширения системы безналичных расчетов, в том числе и с населением. В настоящее время ЦБР производит прогнозные расчеты кассовых оборотов, целью которых является определение потребности в наличных деньгах по стране в целом, по регионам и по банкам. В таких расчетах определяются объем и источники поступления наличных денег в кассы коммерческих банков и в оборотные кассы ЦБР, размеры и основные направления по выдаче наличных денег предприятиям, организациям, учреждениям и гражданам, а также налично-денежный эмиссионный результат, то есть сумма выпуска или изъятия наличных денег из обращения. ЦБР утвердил положение, регулирующее операции с наличными деньгами, которое, в частности, предусматривает установление для каждой организации лимитов наличных денег в кассах. Запрещается оплачивать наличными деньгами сделки на сумму более установленных ЦБР лимитов. Все расчеты между юридическими лицами сверх этой суммы должны производиться только в безналичном порядке. Деятельность ЦБР в области регулирования денежного обращения и использования его в качестве инструмента стабилизации экономики непосредственно связана с процессом вхождения России в международное экономическое сообщество, оказывающее содействие развитию российской экономики.

Дополнительные инструменты денежно-кредитной политики ФРС США

Три основных инструмента кредитно-денежной политики периодически дополняются некоторыми менее важными средствами контроля в форме селективного регулирования, которое касается фондовой биржи, регулирования процентных ставок по депозитам, покупок в рассрочку и увещевания1.

Предписываемая законом маржа

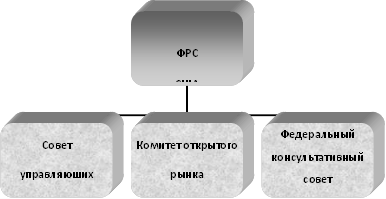

Урок великого "краха" фондовой биржи в 1929 г. состоит в том, что безудержная спекуляция может доставить экономике серьезные проблемы. Например, падение курса акций может уничтожить состояния частных лиц или предприятий, имеющих значительное количество акций. Это вынуждает их урезать свои потребительские и инвестиционные расходы и толкает экономику к спаду, или депрессии. Аналогичным образом предприятие, желающее расшириться, обнаружит, что упавшие цены акций затрудняют получение необходимых средств. В качестве меры против излишней спекуляции на фондовой бирже и возможности краха Совет управляющих Федеральной резервной системы имеет право устанавливать предписываемую законом маржу, или минимальный процент первоначального взноса, который должен сделать покупатель акции. Так, нынешняя предписываемая законом маржа в 50% означает, что лишь 50% покупной цены ценной бумаги могут быть оплачены заемными средствами, за оставшиеся 50% следует “выложить деньги на бочку”. Эта норма может повышаться, когда считается желательным ограничить спекулятивную скупку акций, и понижаться - для оживления вялого рынка.

Регулирование процентных ставок по депозитам

Регулирование процентных ставок по депозитам со стороны Федеральной резервной системы (так называемая инструкция “Q”) возникло в финансово-экономической практике США в 1933 году. Согласно принятому тогда постановлению устанавливались верхние нормы процента, которые могли выплачиваться по сбережениям (сберегательным вкладам) и срочным вкладам, размещенным в коммерческих банках. В то время казалось, что подобные мероприятия ограничат межбанковскую конкуренцию за привлечение вкладов и предупредят вложение коммерческими банками средств в очень рискованные активы (ссуды и инвестиции). Сегодня вряд ли найдется хотя бы один здравомыслящий экономист, который предложит бороться с конкуренцией и попытается оградить банки от чрезмерно рискованных проектов таким способом. Естественно, что установление верхних пределов процентных ставок по вкладам не мешает банкам предоставлять ссуды либо проводить инвестиции, ориентируясь на более высокие нормы процента, и максимизировать тем самым свою прибыль.

После Второй Мировой войны инструкция “Q” cпособствовала понижению стоимости денежных средств, привлекаемых в виде вкладов банками и ссудосберегательными учреждениями. При низкой стоимости денежных средств финансовые институты могли их предоставлять в качестве кредитов и ссуд по относительно невысоким процентным ставкам. Сложилось парадоксальное положение: низкая заинтересованность вкладчиков компенсировалась высокой заинтересованности в получении займа; никогда норма прибыли, выплачиваемая вкладчикам не была такой низкой.

До 1957 года банки-члены ФРС имели право выплачивать не более 2,5% годовых по сберегательным и срочным вкладам. В это время многие коммерческие банки руководствовались в своей деятельности инструкцией “Q”, что позволяло получать им необходимые денежные средства с относительно невысокими затратами. Однако, по мере роста рыночных процентных ставок, они стали отходить от этой практики, так как ссудосберегательные учреждения (для которых не существовало подобных ограничений вплоть до 1966 года) получили заметное преимущество в конкуренции за сберегательные и срочные вклады. Когда подобный контроль был введен, нормы процента ссудосберегательных учреждений установились на уровне, незначительно превышающем процентные ставки коммерческих банков.

Большинство правил, регламентировавших нормы процента по вкладам, с1973 по 1986 год постепенно исчезали с финансово-экономической арены. Резкий скачок рыночных норм процента 1965-1981 годов вынудил федеральные власти пересмотреть установленные для банковской сети нормы процента, обеспечивая ее конкурентоспособность с другими финансовыми институтами.

Потребительский кредит

Время от времени конгресс наделяет Совет управляющих полномочиями накладывать определенные ограничения на потребительский кредит. Например, используя имеющуюся у него законодательную власть, президент Картер весной 1980 г. приказал Федеральной резервной системе ввести новые ограничения на получение займов потребителями, что было частью его антиинфляционной программы. А именно: кредиторы обязывались делать “специальные вклады” в федеральные резервные банки, равные 15% любого увеличения общего количества кредита, выданного в форме покупки кредитных карточек или необеспеченных займов частным лицам. Поскольку эти специальные вклады не приносили процента, они увеличивали издержки кредиторов и отбивали охоту к дальнейшему расширению потребительского кредита.

Увещевание

Руководящие кредитно-денежные учреждения иногда, используют менее осязаемый прием убеждения для воздействия на кредитную политику коммерческих банков. Увещевание попросту означает использование руководящими кредитно-денежными учреждениями “дружеского убеждения” - политического заявления, общественного решения, открытого призыва к тому, чтобы не допустить излишнего расширения или сокращения банковского кредита, которое может иметь серьезные последствия для банковской системы и экономики в целом. Например, чтобы способствовать борьбе с инфляцией, Федеральная резервная система в марте 1980 г. “настоятельно рекомендовала” банкам ограничить ежегодное расширение кредита до 6-8%, что значительно ниже предполагавшегося 20-процентного роста.

В последние годы значение таких методов контроля и регулирования денежно-кредитных отношений резко снизилось, так как подобные механизмы регулирования очень сложны в реализации на практике. Кроме того, эти мероприятия носят локальный характер и проигрывают в этом смысле более мощным и всеобъемлющим инструментам контроля за денежно-кредитными отношениями, рассмотренным ранее.

Таким образом, ЦБР и ФРС США как центральные банки государств играют чрезвычайно важную роль в процессах регулирования денежного обращения, являются главным звеном денежно-кредитных систем стран; среди функций ЦБР и ФРС США есть общие функции (и механизмы их реализации) центральных банков, но есть и специфические, связанные с различием экономической и политической ситуации в странах, с их историческим развитием.

БИБЛИОГРАФИЯ

1. Долан Э. Дж. и др. Деньги, банковское дело и денежно-кредитная политика. Под общ. ред. В.Лукашевича, М.Ярцева.-СПб.,1994г.

2. Кэмпбелл Р. Макконнелл, Стэнли Л. Брю. Экономикс. Принципы, проблемы и политика. Том 1. -М.: ”Республика”.-1992г.

3. Львов Ю.А. Основы экономики и организации бизнеса.-СПб.: ГМП “Формика”.-1992г.

4. Львов Ю.И. Банки и финансовый рынок. -СПб.: ”КультИнформПресс”.-1995г.

5. Банковская система России. Настольная книга банкира. ЦБР.-М.: ТОО “ДеКа”.-1995г.

6. Васильев А.А. Из опыта американских банков. // Банковские услуги.-1995г.-N9.-с.28.

7. Константинова А.Ю. Американские инвестиционные банки и ценообразование на рынке первых эмиссий. // США: экономика, политика, идеология.-1994г.-N4.-с.32-42.

8. Носкова И.Я. Особенности деятельности транснациональных банков США. // Финансы.-1994г.-N9.-с.46.

9. Степанов Ю. Опыт организации работы центральных банков в зарубежных странах. // Вопросы экономики.-1995г.-N10.-с.20.

1 Указанная работа, стр. 234

1 Указанная работа, стр. 279

1 См. Львов Ю.И., указанная работа, с. 230-246

1 См. Долан Э. Дж. и др., указанная работа, с. 233-236

Похожие работы

... . 3.1. Денежно-кредитная эмиссия. Эмиссия банкнот. Центральные банки наделены исключительным правом на выпуск банкнот в обращение. Эмиссия банкнот является старейшей и одной из важнейших функций центрального банка. С развитием капитализма она претерпела существенные изменения. На ранних этапах становления кредитных систем наряду с центральными эмиссию банкнот осуществляли коммерческие банки, ...

... из них может привести к системному банковскому кризису. 1.2 Цели деятельности и функции ФРС США В соответствии с законодательством США Федеральная резервная система имеет четыре основных цели деятельности. Они состоят в следующем: 1. Проведение национальной денежно-кредитной политики путём воздействия на денежные и кредитные показатели экономики в целях обеспечения полной занятости и ...

... ликвидировал этот пробел, запретив комбанкам заниматься размещением промышленных акций (хотя некоторые лазейки для совершения спекулятивных действий сохранились). Этапным мероприятием по обеспечению стабильности банковской системы США стало создание в 1934 г. Федеральной корпорации страхования депозитов (ФКСД), страхование в которой стало для банков-членов ФРС обязательным. Закон о банковской ...

... и другие ценные бумаги и валюту, создают новые безналичные деньги, но не имеют права эмиссии наличных денег. СОВЕТ УПРАВЛЯЮЩИХ. Центром организации Федеральной резервной системы является Совет управляющих в Вашингтоне. Он состоит из 7 членов, назначаемых президентом США с одобрения Сената сроком на 14 лет. Таким образом получается, что каждые два года заменяется один член этого Совета, а ...

0 комментариев