По курсу: «Экономический анализ»

Тема: «Анализ финансового состояния ООО «Дельта»».

Выполнила:

Проверил:

Красноярск 2002

СодержаниеСодержание________________________________________________________ 2

Введение___________________________________________________________ 3

Глава 1. Составляющие финансового анализа предприятия______________ 4

Глава 2. Анализ финансового состояния предприятия___________________ 8

Глава 3. Факторный анализ прибыли от реализации продукции__________ 16

(работ, услуг)______________________________________________________ 16

Глава 4. Анализ ликвидности баланса, финансовых коэффициентов______ 20

и рентабельности_________________________________________________ 20

Список использованной литературы_________________________________ 25

Приложения___________________________________________________________26

Введение

Главной целью деятельности любого коммерческого предприятия является получение прибыли.

В современных условиях дороговизны кредитов, предоставляемых банками, прибыль предприятия является важнейшим источником получения необходимых предприятию для развития производства (обновления основных фондов, исследований, разработки и выпуска новой продукции) денежных средств. Прибыль предоставляет предприятию возможность решать социальные проблемы работников. Кроме того, за счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками, другими предприятиями и организациями.

Показатели финансовых результатов характеризуют эффективность деятельности предприятия. Поэтому анализ финансовых результатов деятельности предприятия является одним из важнейших направлений финансового анализа предприятия.

Проведение финансового анализа необходимо как управленческому персоналу предприятия, так и внешним пользователям, заинтересованным в деятельности предприятия (собственникам, кредиторам, поставщикам и покупателям, и т. д.).

Финансовый анализ предоставляет руководству предприятия информацию, необходимую для принятия точных управленческих решений.

Внешние пользователи учитывают результаты финансового анализа для принятия решений относительно сотрудничества с анализируемым предприятием.

Необходимость проведения финансового анализа независимо от экономической системы страны стала причиной того, что методика финансового анализа разработана как отечественными, так и иностранными экономистами.

В данной курсовой работе автор ставит перед собой следующую задачу: изучить методику анализа финансовых результатов и проанализировать финансовые результаты деятельности предприятия.

Глава 1. Составляющие финансового анализа предприятия

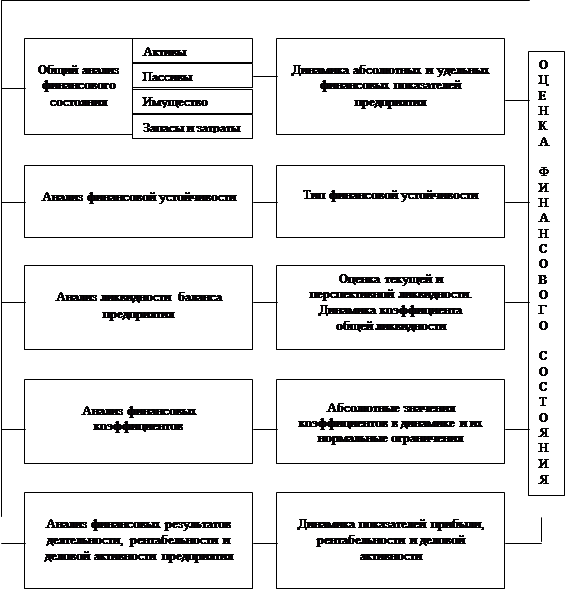

Составляющие финансового анализа предприятия: общий анализ финансового состояния, анализ финансовой устойчивости, анализ ликвидности баланса, анализ финансовых коэффициентов, анализ финансовых результатов, анализ рентабельности и деловой активности. Схема анализа финансового состояния предприятия представлена на рис. 1.

Результатом общего анализа является оценка финансового состояния предприятия, включающая итоги анализа:

• динамики валюты баланса (суммы значений показателей актива и пассива баланса). Нормальным считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объема производства и может служить одной из причин неплатежеспособности предприятия;

• структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных средств (необоснованное завышение которых приводит к затовариванию, а недостаток — к невозможности нормального функционирования производства), определение величины дебиторской задолженности со сроком погашения менее года и более года, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный, валютный счета) формах и краткосрочных финансовых вложений;

| |||

| |||

Рис. 1. Схема анализа финансового состояния предприятия

· структуры пассивов. Анализ структуры пассивов проводится во взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства, в силу своего преимущественного использования для формирования основных фондов, и прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств. При анализе структуры пассивов определяется соотношение между заемными и собственными источниками средств предприятия (значительный удельный вес заемных источников — более 50% — свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности), динамика и структура кредиторской задолженности предприятия, ее удельный вес в пассивах.;

• структуры запасов и затрат предприятия. Анализ запасов и затрат обусловлен значимостью раздела «Запасы» баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее «значимые», имеющие наибольший удельный вес статьи.

При проведении общего анализа финансового состояния предприятия в условиях инфляции и частных переоценок основных фондов целесообразно использовать относительные величины — удельные веса.

Анализ финансовой устойчивости проводится для выявления платежеспособности предприятия. Исходя из того, что долгосрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, для выполнения условия платежеспособности предприятия необходимо ограничить запасы и затраты величиной собственных оборотных средств с привлечением в случае необходимости краткосрочных заемных средств.

В соответствии с показателем обеспеченности запасов и затрат собственными и заемными источниками выделяются следующие типы финансовой устойчивости:

• абсолютная устойчивость финансового состояния (встречается крайне редко) — собственные оборотные средства обеспечивают запасы и затраты;

• нормально устойчивое финансовое состояние — запасы и затраты обеспечиваются собственными оборотными средствами и долгосрочными заемными источниками;

• неустойчивое финансовое состояние — запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов и затрат;

• кризисное финансовое состояние — запасы и затраты не обеспечиваются источниками их формирования; предприятие находится на грани банкротства.

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия (способности рассчитываться по своим обязательствам). Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения предприятия) должны быть больше или равны наиболее срочным обязательствам (кредиторской задолженности и прочим краткосрочным пассивам); быстро реализуемые активы (дебиторская задолженность со сроком погашения менее года и прочие оборотные активы) — больше или равны краткосрочным пассивам (краткосрочным заемным средствам); медленно реализуемые активы (дебиторская задолженность со сроком погашения более года, запасы за исключением расходов будущих периодов, НДС по приобретенным ценностям и долгосрочные финансовые вложения) — больше или равны долгосрочным пассивам (итог раздела V пассива баланса); трудно реализуемые активы (внеоборотные активы за вычетом долгосрочных финансовых вложений) — меньше или равны постоянным пассивам (капитал и резервы, доходы будущих периодов, резервы предстоящих расходов и платежей, скорректированные на величину расходов будущих периодов).

При выполнении этих условий баланс считается абсолютно ликвидным. В случае, если одно или несколько условий не выполняются, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком в другой группе по стоимостной величине. В реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Глава 2. Анализ финансового состояния предприятия ООО «ДЕЛЬТА» филиалДля анализа финансового состояния предприятия ООО «ДЕЛЬТА» филиал представляются следующие формы (приложение 1):

· Форма № 1 «Бухгалтерский баланс». В нем фиксируется стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов. Баланс содержит обобщенную информацию о состоянии хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется «На начало года» и «На конец года», что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения;

· Форма № 2 «Отчет и прибылях и убытках»;

Общий анализ финансового состояния

Общий анализ финансового состояния предприятия осуществляется на основе абсолютных значений показателей баланса предприятия, приведенных в приложении 1.

Для проведения общего анализа рассчитываются:

• удельные веса абсолютных значений показателей баланса, которые характеризуют структуру актива, пассива и запасов предприятия;

• изменения в абсолютных величинах (разница в абсолютных значениях на конец и начало периода), характеризующие прирост или уменьшение той или иной статьи баланса;

• изменения в удельных весах (разница в удельных значениях на конец и начало периода), показывающие динамику структуры актива и пассива баланса, запасов предприятия;

• темп прироста показателей баланса за рассматриваемый период;

• удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период.

Таблица 1

Результаты расчетов для анализа актива баланса

| Статьи актива баланса | КОД | Абсолютные величины в тыс.руб. | Удельные веса, % | Изменения | |||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абс. Величинах, тыс. руб. (4-3) | в удельных весах, (6-5) | в % к величинам на нач. – темп прироста (7/3) ·100 | в % к изменениям итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 190 | 8191 | 16875 | 7,9 | 15,6 | 8684 | 7,6 | 106 | 166,9 |

| II. ОБОРОТНЫЕ АКТИВЫ | 290 | 94949 | 91469 | 92,1 | 84,4 | -3480 | -7,6 | -3,7 | -66,9 |

| В том числе: | |||||||||

| Запасы и НДС | 210 | 9944 | 8336 | 9,6 | 7,7 | -1608 | -1,9 | -16,2 | -30,9 |

| + | |||||||||

| 220 | |||||||||

| дебиторская задолженность со сроком погашения менее года | 240 | 84650 | 82460 | 82,1 | 76,1 | -2190 | -6 | -2,6 | -42,1 |

| денежные средства | 250 | 355 | 542 | 0,3 | 0,5 | 187 | 0,2 | 52,7 | 3,6 |

| + | |||||||||

| 260 | |||||||||

| другие оборотные активы | 230 | - | 131 | - | 0,1 | 131 | 0,1 | - | 2,5 |

| + | |||||||||

| 270 | |||||||||

| БАЛАНС | 300 | 103140 | 108344 | 100,0 | 100,0 | 5204 | 0 | 5,05 | 100,0 |

Анализ динамики валюты баланса. Проводится сравнение валюты баланса на начало и конец анализируемого периода по стр. 300 формы № 1 прил. 1.

На начало года валюта баланса составляла 103140 тыс. руб., на конец —108344 тыс. руб. Такой незначительный рост на 5 % валюты баланса можно отнести на инфляционный рост цен.

Анализ актива баланса. Для анализа структуры и динамики активов проведены расчеты, результаты которых приводятся в табл. 1.

Анализ активов за рассматриваемый период показал резкое увеличение (на 8684 тыс. руб.) «внеоборотных активов» на 106 %, что обусловлено расходами на строительство, которое не завершено. Произошло снижение доли оборотных активов, в т.ч. дебиторской задолженности со сроком погашения меньше года и денежных средств. Несмотря на увеличение на 187 тыс. денежных средств и валюты баланса, доля наиболее ликвидных активов снизилась. Снизились доли «запасы и НДС по приобретенным ценностям», уменьшились все оборотные активы. Темп прироста отрицательный. Все это говорит об ухудшении структуры активов баланса, позволяющих предприятию вовремя рассчитаться по своим обязательствам.

Анализ пассивов предприятия. Анализу пассивов предшествуют предварительные расчеты, приведенные в табл. 2.

Анализ пассивов баланса показал высокие по сравнению с темпами прироста валюты баланса (5 %) темпы прироста собственных средств предприятия — «Капитал и резервы» (12,2%), при снижении кредиторской задолженности, на долю которой приходится 76,4% изменений валюты баланса за анализируемый период. Анализ пассивов предприятия показал увеличение доли «Капитала и резервов» в пассивах (с 22,1 до 23,6 %). Такое увеличение связано с общим кризисом неплатежей в стране. Кредиты практически не привлекались. Структура пассивов улучшилась. «Кредиторская задолженность» — наиболее срочные обязательства предприятия составляет 76 % пассивов. «Капитал и резервы» составляет на конец периода менее 50% пассивов, а именно 23,6 %, т. е. предприятие в случае предъявления претензий всеми кредиторами не сможет их удовлетворить, даже продав все свое имущество, но может продать свою дебиторскую задолженность.

Анализ запасов и затрат. Результаты предварительных расчетов для анализа структуры «Запасов» представлены в табл. 3.

В структуре запасов и затрат при снижении запасов на 1608 т.р. увеличилась доля сырья и материалов, произошел рост на 14 %. Структура «Запасов и НДС» улучшилась.

Для анализа финансовой устойчивости (определения типа финансовой ситуации) предприятия рассмотрим табл. 4.

В данном случае финансовое состояние предприятия на начало и конец анализируемого периода является устойчивым, так как в ходе анализа установлен небольшой избыток собственных оборотных средств (4673 тыс. руб. на начало и 389 тыс. руб. на конец периода), собственных и долгосрочных заемных источников формирования запасов и затрат (4673 тыс. руб. на начало и 389 тыс. руб. на конец периода), общей величины основных источников формирования запасов и затрат (4673 тыс. руб. на начало и 389 тыс. руб. на конец периода). «Запасы» обеспечиваются источниками их формирования.

Соотношение стоимости запасов и величин собственных и заемных источников их формирования – один из важнейших факторов устойчивости финансового состояния предприятия наряду с соотношением реального собственного капитала и уставного капитала. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текуще платежеспособности организации.

Наиболее полно обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, получаемый в виде разницы величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность сумм всех возможных видов источников гарантирована тождественностью итогов актива и пассива балансов.

Таблица 2Результаты расчета для анализа пассива баланса

| Статьи пасива баланса | КОД | Абсолютные величины в тыс.руб. | Удельные веса, % | Изменения | |||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абс. велечинах, тыс. руб. (4-3) | в удельных весах, (6-5) | в % к величинам на нач. – темп прироста (7/3) · 100 | в % к изменениям итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| III КАПИТАЛ И РЕЗЕРВЫ | 490 | 22808 | 25600 | 22,1 | 23,6 | 2792 | 1,5 | 12,2 | 53,7 |

| IV. ДОЛГОСРОЧНЫЕ ПАССИВЫ | 590 | - | - | - | - | - | - | - | - |

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ | 690 | 80332 | 82744 | 77,9 | 76,4 | 2412 | -1,5 | 3 | 46,3 |

| В том числе: | |||||||||

| заемные средства | 610 | - | - | - | - | - | - | - | - |

| кредиторская задолженность | 620 | 79832 | 82744 | 77,4 | 76,4 | 2912 | -1 | 3,6 | 56 |

| другие краткосрочные пассивы | 640+ | 500 | - | 0,5 | - | -500 | -0,5 | -100 | -9,6 |

| 660+ | |||||||||

| 670 | |||||||||

| БАЛАНC | 700 | 103140 | 108344 | 100,0 | 100,0 | 5204 | 0,0 | 5,05 | 100,0 |

Таблица 3

Результаты расчетов для анализа запасов

| Статьи запасов | КОД | Абсолютные величины в тыс.руб. | Удельные веса, % | Изменения | |||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абс. велечинах, тыс. руб. (4-3) | в удельных весах, (6-5) | в % к величинам на нач/ – темп прироста (7/3) · ·100 | в % к изменениям итога баланса | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Сырье, материалы и другие аналогичные ценности | 211 | 5139 | 5866 | 51,7 | 70,4 | 727 | 18,7 | 14,1 | -45,2 |

| Затраты в незавершенном производстве | 213 | - | - | - | - | - | - | - | - |

| Готовая продукция и товары для перепродажи | 214 | 3960 | 2044 | 39,8 | 24,5 | -1916 | -15,3 | -48 | 119,1 |

| 215 | - | - | - | - | - | - | - | - | |

| Товары отгруженные Расходы будущих периодов | 216 | 98 | 81 | 1 | 1 | -17 | 0 | -17,3 | 1,1 |

| Налог на добавленную стоимость по приобретенным | 220 | 747 | 345 | 7,5 | 4,1 | -402 | -3,4 | -53,8 | 25 |

| ценностям Запасы и НДС | 210 | 9944 | 8336 | 100,0 | 100,0 | -1608 | 0 | -161,7 | 100,0 |

| + | |||||||||

| 220 | |||||||||

Таблица 4

Расчет показателей для определения финансовой устойчивости предприятия

| Показатели | Код строки баланса | на начало периода, тыс.руб. | на конец периода тыс. руб. |

| 1 . Источники собственных средств (Капитал и резервы) | 490 | 22808 | 25600 |

| 2. Внеоборотные активы | 190 | 8191 | 16875 |

| 3. Наличие собственных оборотных средств (стр. 1 — стр. 2) | 14617 | 8725 | |

| 4. Долгосрочные заемные средства | 510 | - | - |

| 5. Наличие собственных и долгосрочных заемных оборотных средств (стр. 3 + стр. 4) | - | 14617 | 8725 |

| 6. Краткосрочные заемные средства | 610 | - | - |

| 7. Общая величина источников формирования запасов (стр.5+стр.6) | 14617 | 8725 | |

| 8. Запасы и НДС | 210 + 220 | 9944 | 8336 |

| 9. Излишек (+) или недостаток ( — ) собственных оборотных средств (стр.3 — стр. 8) | 4673 | 389 | |

| 10. Излишек (+) или недостаток ( — ) собственных и долгосрочных заемных оборотных средств (стр. 5 — стр. 8) | 4673 | 389 | |

| 11. Излишек (+) или недостаток ( — ) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заемные источники) (стр. 7 — стр. 8) | 4673 | 389 | |

| Тип финансовой ситуации | Устойчивый | Устойчивый |

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

· Излишек (+) или недостаток (-) собственных оборотных средств равный разнице величины собственных оборотных средств и величяины запасов;

· Излишек (+) или недостаток (-) долгосрочных источников формирования запасов, равный разнице величины долгосрочных источников формирования запасов и величины запасов;

· Излишек (+) или недостаток (-) общей величины основных источников формирования запасов равный разнице величины основных источников формирования запасов и величины запасов.

Глава 3. Факторный анализ прибыли от реализации продукции (работ, услуг)

Прибыль отчетного периода отражает общий финансовый результат производственно-хозяйственной деятельности предприятия с учетом всех ее сторон. Важнейшая составляющая этого показателя – прибыль от реализации продукции – связана с факторами производства и реализации продукции. Поэтому основное внимание аналитика должно быть сконцентрировано на исследовании причин и факторов изменений данного показателя.

Изменение прибыли от реализации продукции формируется под воздействием следующих факторов: изменения объема реализации; изменения структуры реализации; изменения отпускных цен на реализованную продукцию; изменения цен на сырье, материалы, топливо, тарифов на энергию и перевозки; изменения уровня затрат материальных и трудовых ресурсов.

Приведем методику формализованного расчета факторных влияний на прибыль от реализации продукции:

1. Расчет общего изменения прибыли (Δ Р) от реализации продукции:

![]()

где Р1– прибыль отчетного года;

Р0 – прибыль базисного года.

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (Δ Р1):

![]()

где ![]() реализация в отчетном году в ценах отчетного года (p – цена изделия; q – количество изделий);

реализация в отчетном году в ценах отчетного года (p – цена изделия; q – количество изделий);

![]() реализация в отчетном году в ценах базисного года.

реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (Δ Р2) (объема продукции в оценке по базовой себестоимости):

![]()

где Р0 – прибыль базисного года;

К1 – коэффициент роста объема реализации продукции

![]()

где S1,0– фактическая себестоимость реализованной продукции за отчетный год в ценах и тарифах базисного года;

S0 – себестоимость базисного года.

4. Расчет влияния на прибыль изменений в структуре реализации продукции (ΔР3):

![]()

где К2 – коэффициент роста объема реализации в оценке по отпускным ценам

![]()

где ![]() реализация в отчетном периоде по ценам базисного года;

реализация в отчетном периоде по ценам базисного года;

![]() реализация в базисном году.

реализация в базисном году.

5. Расчет влияния на прибыль экономии от снижения себестоимости продукции (ΔР4):

![]()

где ![]() - себестоимость реализованной продукции отчетного года в ценах и условиях базисного года;

- себестоимость реализованной продукции отчетного года в ценах и условиях базисного года;

![]() фактическая себестоимость реализованной продукции отчетного года.

фактическая себестоимость реализованной продукции отчетного года.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Δ Р5):

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (Δ Р6).

Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой:

![]()

или

![]()

где Р – общее изменение прибыли;

Рi – изменение прибыли за счет i-го фактора.

Анализ динамики показателей прибыли приведен в таблице 5. Из данных табл. 5 следует, что доля прибыли в выручке повысилась на 2 пункта и составляет на конец периода 17,9 % за счет уменьшения (с 84,2 до 82,1 %) доли себестоимости. Темп прироста прибыли составляет 45 %, в то время как темп прироста выручки — 28 %. Таким образом, можно говорить о повышении эффективности производства (темп прироста прибыли выше темпа прироста себестоимости).

Таблица 5. Расчетные данные для анализа динамики показателей прибыли

|

Показатели

| Код строки отчета о финансовых результатах | Абсолютные величины, тыс. руб. | Удельные веса, % | Изменения

| |||||

| на начало периода | на конец периода | на начало периода | на конец периода | в абсолютных величинах, тыс.руб.(гр.4-гр.З) | в удельных весах, пунктов (гр.6—гр.5)

| в % к величинам на начало периода— темп прироста (гр.7:гр.3)хlOO | в % к итогам изменений (rp.7: стр.010 гр.7)х х100]

| ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Выручка (нетто) от реализации продукции (работ, услуг) | 010 | 67475 | 86506 | 100,0 | 100 | 19031 | 0,0 | 28,2 | 100,0 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 56835 | 70991 | 84,2 | 82,1 | 14156 | -2,1 | 24,9 | 74,4 |

| Коммерческие расходы | 030 | 7 | - | 0,01 | - | -7 | - | -66,7 | -0,5 |

| Управленческие расходы | 040 | - | - | - | - | - | - | - | - |

| Прибыль (убыток) от реализации | 050 | 10633 | 15515 | 15,8 | 17,9 | 4882 | 2,1 | 45,9 | 25,6 |

| Результат прочей реализации | 090 | 2096 | 13815 | 3,1 | 16 | - | - | - | - |

| Прибыль (убыток) отчетного периода | 140 | 2695 | 591 | 4,0 | 0,7 | -2104 | -3,3 | -78 | -11 |

Порядок и результаты расчета приведены в таблице 6.

Таблица 6.

Финансовые показатели ООО «ДЕЛЬТА» филиал тыс.руб.

| Показатель | Расчет | 01.01 | 01.02 | |

| Раздел 1 | ||||

| 1 | Общая величина оборотного мобильного капитала | Итого по разделу II баланса минус стр. 230 баланса | 94949 | 91469 |

| 2 | Стоимость материальных оборотных средств | Стр. 210 баланса | 9197 | 7991 |

| 3 | Величина ликвидных активов, принимаемых в расчет коэффициента абсолютной ликвидности | Сумма стр. 250 и 260 баланса | 355 | 542 |

| 4 | Величина собственного капитала | Сумма стр. 490, 640, 650 баланса | 22808 | 25600 |

| 5 | Величина средств по активу баланса, принимаемых в расчет чистых активов | Стр. 300 минус сумма стр. 220, 244, 252 баланса | 102393 | 107999 |

| 6 | Величина заемного капитала | Сумма итогов разделов IV, V баланса минут сумма стр. 640, 650 баланса | 80332 | 82744 |

| 7 | Величина финансовых вложений | Сумма стр. 140, 250 баланса | 501 | 401 |

| 8 | Величина собственного оборотного капитала | Сумма итогов разделов III и IV баланса плюс сумма стр. 640, 650 баланса минус итого по разделу I баланса | 14617 | 8725 |

| 9 | Величина срочных обязательств, принимаемых в расчет | Сумма стр. 610, 620, 630, 660 баланса | 80332 | 82744 |

| 10 | Величина собственного капитала и других долгосрочных источников финансирования | Итого по разделу III баланса плюс сумма стр. 640, 650 плюс итого по разделу IV баланса | 22808 | 25600 |

| 11 | Величина чистых оборотных активов | Стр. 290 минус сумма стр. 220, 244, 252, 465, 475, 610, 620, 630, 660 баланса | 13870 | 8380 |

| 12 | Величина чистой прибыли (прибыли, остающейся в распоряжении коммерческой организации) | Стр. 190 ф.2 | 2687 | 350 |

| 13 | Величина валовой прибыли (брутто прибыли) от реализации продукции | Стр. 029 ф.2 | 10640 | 15515 |

| 14 | Величина финансово-эксплуатационных потребностей предприятия (ФЭП) | Сумма стр. 210, стр. 230, стр. 240 баланса минус стр. 620 баланса | 14015 | 7707 |

| 15 | Индекс постоянного (внеоборотного) актива | Итого по разделу I баланса / (итого по разделу III баланса плюс сумма стр. 640, 650 баланса) | 0,359 | 0,659 |

| 16 | Коэффициент платежеспособности за период (год) | (Стр. 010 ф.4 + стр. 020 ф.4) / стр. 120 ф.4 | 1,018 | |

| 17 | Коэффициент критической ликвидности (промежуточного покрытия) | (итого по разделу II баланса минус сумма стр. 210, 220, 230 баланса) / сумма стр. 610, 620, 630, 660 баланса | 1,058 | 1,105 |

| 18 | Коэффициент абсолютной ликвидности | Сумма стр. 250, 260 баланса / сумма стр. 610, 620, 630, 660 баланса | 0,0044 | 0,00655 |

| 19 | Коэффициент текущей ликвидности | (итого по разделу II баланса минус сумма стр. 220, 230 баланса) / сумма стр. 610, 620, 630, 660 баланса | 1,17 | 1,101 |

| 20 | Коэффициент автономии | (итого по разделу III баланса плюс сумма стр. 640, 650 баланса) / стр. 700 баланса | 0,22 | 0,236 |

| 21 | Коэффициент обеспеченности оборотных активов собственными оборотными средствами | (итого по разделу III баланса плюс сумма стр. 640, 650 минус итого по разделу I баланса) / итого по разделу II баланса | 0,153 | 0,0954 |

| 22 | Коэффициент финансовой устойчивости (доля долгосрочных источников финансирования в валюте баланса) | (итого по разделу III баланса плюс сумма стр. 640, 650 баланса плюс итого по разделу IV баланса) / стр. 700 баланса | 0,22 | 0,236 |

| 23 | Коэффициент маневренности собственного капитала | (итого по разделу III баланса плюс сумма стр. 640, 650 баланса минус итого по разделу I баланса) / (итого по разделу III баланса плюс сумма стр. 640, 650 баланса) | 0,64 | 0,3408 |

| 24 | Коэффициент финансовой активности предприятия (плечо финансового рычага) | (сумма итогов IV, V разделов баланса минус сумма стр. 640, 650 баланса) / сумма стр. 490, 640, 650 баланса | 3,232 | 3,232 |

| 25 | Коэффициент оборачиваемости всего капитала (капиталоотдача) | Стр. 010 ф.2 / (0,5 * (стр. 300 н.г. плюс стр. 300 к.г.) баланса) | 0,818 | |

| 26 | Коэффициент оборачиваемости собственного капитала | Стр. 010 ф.2 / (0,5 * (сумма стр. 490, 640, 650 н.г. плюс сумма стр. 490, 640, 650 к.г.) баланса) | 3,57 | |

| 27 | Коэффициент оборачиваемости оборотных активов | Стр. 010 ф.2 / (0,5 * (стр. 290 н.г. плюс стр. 290 к.г.) баланса) | 0,928 | |

| 28 | Коэффициент оборачиваемости материальных оборотных средств (запасов) | Стр. 010 ф.2 / (0,5 * (стр. 210 н.г. плюс стр. 210 к.г.) баланса) | 10,06 | |

| 29 | Коэффициент оборачиваемости денежных средств | Стр. 010 ф.2 / (0,5 * (стр. 260 н.г. плюс стр. 260 к.г.) баланса) | 193 | |

| 30 | Коэффициент оборачиваемости кредиторской задолженности | Стр. 010 ф.2 / (0,5 * (стр. 620 н.г. плюс стр. 620 к.г.) баланса) | 1,06 | |

| 31 | Коэффициент оборачиваемости краткосрочной дебиторской задолженности | Стр. 010 ф.2 / (0,5 * (стр. 240 н.г. плюс стр. 240 к.г.) баланса) | 1,035 | |

| 32 | Оборачиваемости в днях всех оборотных активов | (0,5 * (стр. 290 н.г. плюс стр. 290 к.г.) баланса * 360) стр. 010 ф.2 | 388 дней | |

| 33 | Оборачиваемость в днях запасов товарно-материальных ценностей | (0,5 * (стр. 210 н.г. плюс стр. 210 к.г.) баланса * 360) стр. 010 ф.2 | 35,8 дней | |

| 34 | Оборачиваемость в днях дебиторской задолженности | (0,5 * (сумма стр. 230, 240 н.г. плюс сумма стр. 230, 240 к.г.) баланса * 360) / стр. 010 ф.2 | 347,7 дней | |

| 35 | Рентабельность всего капитала (совокупных активов) по бухгалтерской (балансовой) прибыли | Стр. 140 ф.2 / (0,5 * (стр. 300 н.г. плюс стр. 300 к.г.) баланса) | 0,006 | |

| 36 | Общая рентабельность собственного капитала по бухгалтерской (общей) прибыли | Стр. 140 ф.2 / (0, 5 * (сумма стр. 490, 640, 650 к.г.) баланса) | 0,024 | |

| 37 | Рентабельность продаж по чистой прибыли | Стр. 190 ф.2 / стр. 010 ф.2 | 0,04 | 0,004 |

| 38 | Рентабельность продаж по прибыли от реализации | Стр. 050 ф.2 / стр. 010 ф.2 | 0,16 | 0,18 |

| 39 | Рентабельность собственного капитала по чистой прибыли | Стр. 190 ф.2 / (0, 5 * (сумма стр. 490, 640, 650 н.г. плюс сумма стр. 490, 640, 650 к.г.) баланса) | 0,0145 | |

| 40 | Критерии неудовлетворительной структуры и оценка состояния. В нашем примере Ктл = 1,101 < 2. Коасос = 0,095 < 0,1 Структура баланса стала неудовлетворитлеьная. | К текущей ликвидности = (стр. 290 минус сумма 220, 230) / (сумма стр. 610, 620, 630, 660); К обеспеченности оборотных активов собственными оборотными средствами = (сумма стр. 490, 640, 650 минус стр. 190 баланса) / стр. 290; К текущей ликвидности > 2, К обеспеченности оборотных активов собственными оборотными средствами > 0,1 – структура баланса удовлетворительна. | 1,17 0,154 | 1,101 0,095 |

| 41 | Финансовая устойчивость организации | Стр. 210 баланса / сумма стр. 490, 640, 650 минус стр. 190. Чем меньше стр. 210, тем выше устойчивость. | 0,63 | 0,92 |

За анализируемый период произошло снижение ликвидности баланса из-за недостаточности наиболее ликвидных активов для покрытия срочных обязательств. Анализ финансовых коэффициентов проводится в соответствии с требованиями нормативных ограничений и учетом влияния изменений коэффициентов на финансовое положение предприятия. Коэффициент автономии увеличился 0,22 до 0,24, что означает увеличение финансовой независимости предприятия, снижение риска финансовых затруднений в будущие периоды, повышение гарантии погашения предприятием своих обязательств. Коэффициент соотношения заемных и собственных средств на начало анализируемого периода (3,52) не соответствует нормальному ограничению (макс. 1,00), а на конец периода — его превышает (3,23), что свидетельствует о недостаточности собственных средств предприятия для покрытия своих обязательств.

Коэффициент маневренности понизился с 0,64 до 0,34, что говорит об уменьшении мобильности собственных средств предприятия и сужении свободы в маневрировании этими средствами.

Несмотря на то что коэффициент обеспеченности запасов и затрат собственными источниками формирования несколько снизился с 1,47 до 1,05, он выше значения нормального ограничения (1,00), что говорит о достаточном обеспечении запасов и затрат собственными источниками формирования.

Коэффициент абсолютной ликвидности незначительно поднялся с 0,004 до 0,006 и остался много ниже нормального ограничения (0,20), что говорит о возможности погашения лишь очень незначительной части краткосрочной задолженности предприятия в ближайшее время.

Коэффициент ликвидности снизился с 1,058 до 1,005, что свидетельствует о снижении прогнозируемых платежных возможностей предприятия при условии своевременного проведения расчетов с дебиторами. При таком значении коэффициента ликвидности предприятие едва ли может надеяться на кредиты.

Не удовлетворяя нормальным ограничениям (2,00) на начало анализируемого периода, коэффициент покрытия понизился на конец периода с 1,18 до 1,105, что связано с низкими платежными возможностями предприятия даже при условии своевременных расчетов с дебиторами и продажи, в случае необходимости, материальных оборотных средств. В такой ситуации сложно найти покупателей акций и облигаций предприятия.

Коэффициент имущества производственного назначения практически не изменился (0,089 — на начало периода, 0,09 — на конец периода) за счет роста сырья при уменьшении стоимости основных средств, поэтому несмотря на несоответствие значений нормативному ограничению (мин. 0,5) можно сказать о неоптимальной структуре имущества.

Совместный анализ финансовых коэффициентов свидетельствует о стабильном тяжелом финансовом положении предприятия за анализируемый период. В то же время это состояние устойчивое, и есть некоторый прогресс.

Коэффициент рентабельности продаж повысился (с 0,16 до 0,18) —повышение прибыли на рубль реализованной продукции свидетельствует о повышении спроса на продукцию предприятия.

Коэффициент рентабельности всего капитала повысился (с 0,10 до 0,14), что говорит о некотором повышении эффективности использования имущества предприятия.

Коэффициент оборачиваемости мобильных средств повысился (с 0,7 до 0,94) —повысилась эффективность использования Мобильных средств.

Одновременно повысилась эффективность использования материальных оборотных средств (коэффициент оборачиваемости материальных оборотных средств на начало периода составлял 7,3, а на конец — 10,8) за счет снижения запасов и НДС.

Несмотря на увеличение скорости оборота дебиторской (с 0,8 до 1,05) и кредиторской (с 0,84 до 1,05) задолженностей «долги» предприятия не превышают их «кредиты». Предприятие расплачивается по своим обязательствам одновременно с получением денег по «кредитам»: средний срок оборота дебиторской задолженности 458 дней на начало периода и 345 дня на конец периода, в то время как средний срок оборота кредиторской задолженности 432 и 350 дней соответственно, т.е. примерно равны.

Рентабельность внеоборотных активов снизилась с 1,3 до 0,9 за счет увеличения незавершенного строительства.

Рост коэффициента рентабельности собственного капитала (с 0,47 до 0,6) вызван ростом прибыли.

Коэффициент рентабельности перманентного капитала возрос (с 0,47 до 0,6) в силу практического отсутствия долгосрочных кредитов и увеличения доли собственного капитала.

Коэффициент общей оборачиваемости капитала увеличился (с 0,65 до 0,8) в связи с относительным увеличением темпа прироста дохода над темпом прироста капитала.

Коэффициент оборачиваемости готовой продукции вырос (с 17 до 42) за счет сокращения доли готовой продукции в активах предприятия при увеличении выручки.

Уменьшение фондоотдачи (с 8,2 до 5,1) вызван относительным увеличением внеоборотных активов в общей величине активов предприятия.

Рост коэффициента оборачиваемости собственного капитала (с 2,96 до 3,4) связан с опережением роста выручки над увеличением доли собственных средств.

Анализ деловой активности и рентабельности свидетельствует об общем повышении рентабельности и деловой активности предприятия.

Общие выводы по анализу финансового состояния предприятия. По результатам проведенной оценки финансового состояния можно сделать вывод, что перед предприятием стоит проблема выживания. Его финансовая политика состоит в закреплении тех положительных результатов, дающих положительный эффект в будущем.

Список использованной литературы:

1. Финансы: Учеб. пособие / Под ред. А. М. Ковалевой. – М.:Финансы и статистика, 2001. – 384 с.: ил.

2. В.В.Ковалев, О.Н.Волкова. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ Гриженко Е.М., 2000. – 424 с.

3. Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа. – М.: ИНФРА-М, 2002. – 208 с.

4. финансы предприятий: Учебник для вузов / Под ред. проф. Н. В. Колчиной. – М.: ЮНИТИ-ДАНА, 2001. – 447 с.

5. Кодацкий В.П. Затраты и прибыль // Экономист.-1995-№7-С.79-83.

6. Кодацкий В.П. Анализ прибыли предприятия // Финансы.-1996-№12-С.16-19.

Похожие работы

... привлекать, потому что становится привычным. Применение пирамиды иерархии потребностей Маслоу при проектировании системы мотивации [56]. Модель современной системы материальной мотивации Проблема мотивирования труда является одной из самых острых проблем, стоящих перед современным российским предприятием. Как правило, отечественные руководители рассматривают систему мотивации как инструмент, ...

... , что распределительная логистика реализует весь процесс обращения материальной продукции начинающийся с момента, когда она попадает на склад потребителя. 2. Практическая глава. Анализ системы распределения продукции на предприятии ООО ПКФ «Консалекс» 2.1 Краткая характеристика и анализ финансового состояния ООО ПКФ «Консалекс» Производственно-коммерческая фирма «Консалекс» создана в ...

... = прибыль / сметная стоимость 6325/67000=9,4% Чистая рентабелньсть Пч/Спл*100%=4241/60675=6,99 4.7. расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей. Расчет бюджета строительной организации «КароСтройсервис» Табл.№4.20 8.Доходная часть 1) от реализации подрядных работ, выполненных собственными силами ...

... являются универсальными показателями, которыми можно оценить качество продукции предприятия в целом и проанализировать его изменения за ряд лет. 2. Оценка системы управления качеством продукции ООО «Стародубский сыр» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Стародубский сыр» является самостоятельным субъектом, юридическим лицом ...

0 комментариев