Введение

1.Сущность и функции налогов, их виды

2.Налоговая система РФ

2.1.Общие положения налоговой системы РФ

2.2 Критерии оценки НС

2.3 Стабильность НС – ключ к развитию экономики

2.4Налоговый пресс в РФ

2.5 Уплата налогов – Факты и цифры

3 Налоговая полиция как гарант функционирования НС

3.1 Проблема безопасности налоговых органов

3.2 Задачи федеральных органов налоговой полиции

4.1 Реформа налоговой службы

4.2 Реформа налоговой системы

Заключение

Введение

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Налоги из простого инструмента мобилизации доходов бюджетов государства превращаются в основной регулятор всего воспроизводственного процесса, впияя на все пропорции, темпы и условия функционирования экономики. Известно,что посредством налогов стала перераспределяться большая часть национального дохода в странах с развитой рыночной экономикой: от 10-15% в 30-х годах до 50% и более в последние десятилетия.

На сегодняшний день проблема реформирования налоговой системы России очень остро стоит перед нашим правительством: ведь, как известно экономической теории, возможны различные варианты построения национальной экономики: от сочетания основных законов рынка с жестким и обширным государственным регулированием до максимально свободных от правительственного вмешательства взаимоотношений участников экономических отношений. В зависимости от выбранной модели государство должно строить свои взаимоотношения с гражданами и предпринимателями в одной из ключевых сфер--финансовой. Регулируются эти взаимоотношения, как известно, в том числе и налоговым законодательством. Таким образом, налоги и налогообложение приобретают первостепенное значение как инструмент воздействия государства на экономическое поведение участников рыночных отношений и как орудие формирования соответствующей экономической системы.

Итак, на сегодняшний день одной из основных и самых острых проблем является совершенствование налоговой системы РФ, которая, судя по статистическим данным, не выполняет основной возложенной на нее функции- она не может обеспечить наполнение государственного бюджета. Вообще налоговая система- основа любого государства, а сейчас, когда экономика нашей страны находится в переходном периоде, на сложном для нее этапе развития, а многие отрасли промышленности нуждаются в коренном реформировании, вопрос о функционировании налоговой системы становится еще более острым. Вот почему совершенствование налоговой системы, и ее основы- налогового законодательства- так необходимо. Споры по этой проблеме ведутся очень давно, однако сказать, чья точка зрения наиболее близка к поставленной цели, достаточно тяжело. В любом случае ясно одно: в целях совершенствования налоговой системы Российской Федерации, снижения налогового бремени, защиты прав налогоплательщиков, повышения ответственности органов, контролирующих поступление налогов и сборов, а также обеспечения своевременности и полноты уплаты налогов необходимо принятие первоочередных мер по совершенствованию налогового законодательства.

Сущность и функции налогов , их видыНалоги в общепринятом понимании представляют собой не что иное, как обязательные платежи, устанавливаемые государством и регулярно взимаемые им с граждан и юридических лиц. В более конкретном смысле понятие налога включает в себя еще и различные сборы, пошлины и другие обязательные платежи, вносимые в бюджет соответствующего уровня или во внебюджетные фонды в порядке и на условиях, определяемых соответствующими законодательными актами.

В принципе все налоги, взимаемые с граждан и юридических лиц, принято разделять на прямые и косвенные.

Прямые налоги, устанавливаемые непосредственно на доходы и имущество, в свою очередь подразделяются на реальные, то есть взимаемые с отдельных видов имущества налогоплательщика (поземельный, домовой, промысловый, на ценные бумаги и т. п.), и личные, взимаемые с дохода и (или) имущества физических и юридических лиц . (подоходный, на доходы от денежных капиталов, на прирост капитала, на прибыль предприятий, на сверхприбыль, с наследства и дарений и т. д.).

К косвенным относят налоги на товары и услуги, оплачиваемые в цене товара (услуги) или включенные в тариф (акцизы, таможенные пошлины, сборы и т. п.).

В Российской Федерации ставки налогов устанавливаются высшим органом государственной власти (за исключением ставок акцизов и таможенных пошлин, устанавливаемых Правительством РФ).

Различают твёрдые, пропорциональные, прогрессивные и регрессивные налоговые ставки

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода.

Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины

Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги - это те налоги, бремя которых сильнее давит на лиц с большими доходами.

Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков.#16

Налоги могут взиматься следующими способами:

1) кадастровый - (от слова кадастр - таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2) на основе декларации

Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход.

Примером может служить налог на прибыль.

3) у источника

Этот налог вносится лицом выплачивающим доход. Поэтомy оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.#7

ФУНКЦИИ НАЛОГОВ. Регулирующая.Госyдарственное регулирование осуществляется в двух основных направлениях:

регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении «правил игры», то есть разработка законов, нормативных актов, определяющих взаимоотношения дейтсвyющих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Маневрирyя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

СтимулирующаяС помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимyлирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Распределительная, или, вернее, перераспределительная.

Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - наyчно-технических, экономических и др.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Наконец, последняя функция налогов - Фискальная, изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п. В России эта функция носит наиболее выраженный характер.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. #16

Hалоговая система РФНалоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля.

1) объект налога - это доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами.

2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо;

3) источник налога - т.е. доход из которого выплачивается налог;

4) ставка налога - величина налога с единицы объекта налога;

5) налоговая льгота - полное или частичное освобождение плательщика от налога.

Сyществyют два вида налоговой системы: шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше.

В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей.

Глобальная налоговая система широко применяется в западных государствах.

В России в соответствии с Законом РФ от 27 декабря 1991 года №2118-1 «Об основах налоговой системы в Российской Федерации»#12 (с последующими изменениями и дополнениями) существуют три вида налогов.

1. Федеральные налоги:

· налог на добавленную стоимость;

· акцизы на отдельные группы и виды товаров;

· налог на доходы банков;

· налог на доходы от страховой деятельности;

· налог с биржевой деятельности (биржевой налог);

· налог на операции с ценными бумагами;

· таможенная пошлина;

· отчисления на воспроизводство материально-сырьевой базы;

· платежи за пользование природными ресурсами;

· подоходный налог (налог на прибыль) с предприятий;

· подоходный налог с физических лиц

· налоги, служащие источниками образования дорожных фондов;

· гербовый сбор;

· государственная пошлина;

· налог с имущества, переходящего в порядке насдедования или дарения

· сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний.

· налог на имущество предприятий;

· лесной доход;

· плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

· сбор на нужды образовательных учреждений (взимается с юридических лиц).

· налог на имущество физических лиц;

· земельный налог;

· регистрационный сбор с физических лиц, занимающихся предпри нимательской деятельностью;

· налог на строительство объектов производственного назначения в курортной зоне;

· курортный сбор;

· сбор за право торговли (уплачивается путем приобретения разового талона или временного патента);

· целевые сборы с граждан и предприятий (учреждений, организаций) независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

· налог на рекламу;

· налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

· сбор с владельцев собак;

· лицензионный сбор за право торговли винно-водочными изделиями;

· некоторые другие налоги и сборы, устанавливаемые решениями местных органов власти в пределах их компетенции.

Структура поступлений налогов на территории РФ (составлено по #8 стр 27)![]()

Как оговорено в Законе о налоговой системе, обязанности налогоплательщика возникают при наличии у него объекта налогообложения и по основаниям, установленным законодательными актами, определяющим, в частности:

· налогоплательщика (субъект налога);

· единицу налогообложения;

· налоговую ставку (единицу налогового обложения);

· сроки уплаты налога в бюджет или внебюджетный фонд, в который зачисляется налоговый оклад.

К объектам налогообложения законодательством Российской Федерации отнесены доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача этого имущества, добавленная стоимость продукции, работ и услуг и некоторые другие объекты. При этом один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения.

В качестве налогоплательщиков выступают граждане и юридические лица, а также другие категории плательщиков, на которых соответстющими законодательными актами возложена эта обязанность. Уплата налогов юридическими и физическими лицами производится в порядке и в сроки, установденные законодательством Российской Федерации. При этом предоставлять отсрочки и рассрочки платежей по илогам в федеральный бюджет имеет право только Министерство финансов России, а по платежам в другие бюджеты - соответствующие финансовые органы в порядке, предусмотренном законодательством (во есх случаях о принятии таких решений должны быть уведомлены соответствующие налоговые органы).

Юридические лица, которые в соответствии с законодательством должны уплачивать несколько налогов, выплачивают их в такой последовательности:

· уплачиваются все поимущественные налоги, пошлины и другие платежи;

· местные налоги, расходы по которым относятся на финансовые результаты деятельности, уплачиваются с налогооблагаемого дохода (прибыли) налогоплательщика, уменьшенного на сумму уже выплаченных налогов (поимущественных, пошлины и т. д.);

· все остальные налоги, вносимые за счет дохода (прибыли), уплачиваются в установленном порядке с налогообдагаемого дохода (прибыли) налогоплательщика, уменьшенного и на сумму уже уплаченных местных налогов;

· подоходный налог (налог на прибыль) вносится за счет дохода (прибыли), остающегося после уплаты всех названных налогов.

Следует отметить, что в порядке и на условиях, определяемых соответствующими законодательными актами, отдельным категориям налогоплательщиков могут быть предоставлены налоговые льготы, а именно:

· необлагаемый минимум объекта налога;

· изъятие из обложения определенных элементов объекта налога;

· освобождение от уплаты налога отдельных лиц или категорий плательщиков;

· понижение налоговых ставок;

· вычет из налогового оклада (налогового платежа за расчетный период);

· целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания кредитов);

· прочие налоговые льготы.

Поскольку налоговые льготы независимо от вида налога могут быть применены только в соответствии с существующим законодательством, предоставление их в так называемом «индивидуальном порядке» запрещено.

Права и обязанности налогоплательщика определены действующим конодательством, в частности, уже упоминавшимся Законом «Об основах налоговой системы в РФ:

· Так, налогоплательщик имеет право:

· пользоваться льготами по уплате налогов на основании и в порядке, установленных соответствующими законодательными актами;

· представлять налоговым органам документы; подтверждающие право на льготы по налогам;

· знакомиться с актами проверок, проведенных налоговыми органами;

· представлять налоговым органам пояснения по исчислению и уплате налогов и по актам проведенных проверок;

· в установленном Законом порядке обжаловать решения налоговых органов и действия их должностных лиц и другие права, установленные законодательными актами.

Что же касается обязанностей налогоплательщика, то, прежде всего, налогоплательщик обязан встать на учет в органах Государственной налоговой службы Российской Федерации

Кроме того, в соответствии с тем же Законом о налоговой системе налогоплательщик обязан:

· своевременно и в полном объеме уплачивать налоги

· вести бухгалтерский учет

· составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее пяти лет;

· предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

· вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленной проверками налоговых органов;

· в случае несогласия с фактами, изложенными в акте проверки, произведенной налоговым органом, представлять письменные пояснения по мотивам отказа от подписания этого акта; .

· выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах;

· в случае ликвидации (реорганизации) юридического лица по решению собственника (органа, им уполномоченного) либо по решению суда сообщать налоговым органам в десятидневный срок о принятии решения по ликвидации (реорганизации);#1

Критерии оценки налоговой системыКак составная часть общеполитического положения государства налоговая политика оценивается на основании критериев, главные из которых — равенство (справедливость), эффективность и простота. К этому списку можно добавить мобилизацию поступлений, международную конкурентоспособность и поддержку национальных приоритетов.

Критерий «равенство» или «справедливость» характеризует относительный режим налогообложения различных налогоплательщиков.

Существуют два типа справедливости.

Первый тип — вертикальная справедливость — подразумевает, что налоговое бремя должно прогрессивно распределяеться между уровнями доходов. Иными словами, ставка налогообложения должна возрастать по мере увеличения дохода налогоплательщика, что отражает убеждение в том, что налогоплательщики с большим доходом располагают увеличенной способностью платить большие налоги.

В российском законодательстве, регулирующем подоходное налогообложение физических лиц, это положение соблюдается лишь отчасти, о чем свидетельствует прогрессивная шкала ставок налога.

Несоблюдение критерия вертикальной справедливости в отношении личного подоходного налога демонстрирует следующее.

Законом о подоходном налоге предусмотрено исключение из совокупного дохода пяти-, трех- или однократного размера оплаты труда, расходов на детей, на благотворительные цели, на строительство и приобретение жилья. Однако данное положение Закона при определенных условиях может уравнять налогоплательщиков с высокими и с низкими доходами, имеющих одинаковое право на вычеты. На практике это означает,что граждане, имеющие значительный совокупный доход до вычетов, при исключении таких расходов находятся в более выгодном положении, так как суммы вычетов могут повлиять на переход размера доходов из ступени шкалы ставок налога, предусматривающей высокие ставки, в ступень с более низкими ставками. Соответственно, снижается и размер налога.

Второй тип справедливости — горизонтальная справедливость — подразумевает, что налогоплательщики в одинаковых обстоятельствах должны платить по одинаковым ставкам налогообложения. Иными словами, налогоплательщики с одинаковым уровнем дохода должны платить одинаковые суммы налога.

Основной проблемой в достижении данного типа справедливости является различный режим налогообложения «честных» налогоплательщиков, ведущих учет своих доходов и расходов и представляющих декларации, и налогоплательщиков, получивших такой же доход, но сокрывших его от налогообложения и не подавших декларации.

Следующий критерий, который используется при анализе налоговой политики, это собственно эффективность налоговой системы. Этот критерий характеризует влияние структуры налоговой системы на экономическое производство.

Высокая эффективность может быть достигнута там, где налоговая система как можно меньше вовлечена в систему ценообразования рынков. Это достигается взиманием одинаковой налоговой ставки с дохода различных источников. Налоговая система, эффективно взимающая одинаковую налоговую ставку с дохода различных источников, является нейтральной.

Отклонения от строго нейтральной системы могут иметь место при существовании препятствий к сбалансированному распределению ресурсов на рынках. В некоторых случаях это может произойти, если не все расходы и доходы в результате действий налогоплательщика могут быть учтены.

С позиции существования единой шкалы ставок для любых доходов из различных источников налоговую систему России в отношении подоходного налога можно признать нейтральной.

Простота является важнейшим критерием оценки налоговой политики, который, несмотря на его значение, чаще всего приносится в жертву для следования другим целям.Сложные правила сами по себе трудны для понимания, что может привести к путанице и неуверенности в их применении. Трудности возникают также при ведении подробных записей, служащих только целям налогообложения.

В Российской федерации подробный учет доходов ведется предпринимателями исключительно для определения налоговых обязательств. Несмотря на существование упрощенного порядка налогообложения, учета и отчетности, индивидуальные предприниматели должны, тем не менее, регистрировать получаемые доходы.

Форма декларации о годовом доходе физического лица, чрезвычайная сложность заполнения которой была признана Госналогслужбой России в ходе декларационной кампании в 1997 году, разработана непосредственно главным налоговым органом страны более двух лет назад.

Простота налоговой системы важна также и для управления сбором налогов. Система должна управляться четким и предсказуемым для налогоплательщиков образом, избегая произвола и содействуя горизонтальной справедливости. С другой стороны, необходимо, чтобы руководство налоговых органов могло точно оценить, платит конкретный налогоплательщик, соответствующий размер налога согласно установленному порядку или нет.

Критерий, подразумевающий простоту, часто входит в противоречие с соблюдением двух предыдущих критериев — равенства (справедливости) и эффективности, для осуществления которых необходимо разрабатывать подробные и порой труднопонимаемые правила и положения, которые выглядят простыми при замысле, но трудно реализуются в законодательстве и управлении сбором налогов.

Главной целью налоговой системы является мобилизация поступлений.

Налоговые поступления финансируют государственные программы и помогают выполнить макроэкономические задачи правительства. Прогнозирование возможных постулений на основании особых мер является важным аспекгом их оценки. Стоимость проведения таких мероприятий должна быть сопоставлена с доходами, увеличение которых ожидается в связи с принятием этих мер.

Как правило, предшествующий критерий — простота — приносится в жертву ради мобилизации налоговых поступлений.

Можно предположить, что устранение сложности нормативной базы по подоходному налогу, охват налогообложением доходов, выведенных из-под налогообложения легально или противозаконно, то есть максимально возможное соблюдение описанных выше критериев эффективности налоговой системы, позволило бы увеличить поступление подоходного налога, по крайней мере, в два раза.

Кроме проблем, связанных непосредственно с налоговым законодательством, на недопоступление подоходного налога влияют также общеэкономические причины, основной из которых является невыплата в срок заработной платы.

Для мобилизации налоговых поступлений необходимо, прежде всего, повышение заинтересованности граждан России и юридических лиц в полной и своевременной уплате налогов. Одно из направлений — доведение налоговыми и финансовыми органами в доступной форме до налогоплательщиков информации о суммах собранных и израсходованных налогов и направлениях их использования, анализ проблем, возникающих при финансировании социальной и иных бюджетных сфер, имеющихся резервов увеличения поступлений и подготовка конкретных предложений по исправлению ситуации. Весьма важным представляется также введение в образовательные программы не только высших, но и средних учебных заведений предметов, затрагивающих вопросы формирования и расходования бюджетов и разъясняющих обязанности каждого члена общесгва выполнять обязанности по уплате налогов. #19 стр22

Стабильность налоговой системы – ключ к развитию экономикиНалогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п. Неопределенность - враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска по крайней мере удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, а в условиях нашей печальной памяти перестройки - и самих принципов налогообложения.

Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству - и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т. п. ) вносятся необходимые изменения.

Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет.

Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности).

Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, а вместе с тем не препятствуют эффективной предпринимательской деятельности.

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве. #10 стр 54

Налоговый пресс в России.Новая налоговая система России, сформированная с 1992 г., характеризуется преобладанием фискальной функции при малом значении или при полном игнорировании других функций. В наибольшей мере эта особенность налогообложения проявляется в том, что гораздо большую роль в налоговых поступлениях по сравнению с ведущими странами Запада играют изъятия из прибыли предпринимателей, и в том, что косвенные налоги, составляют 55—60% всех налоговых поступлений. Можно указать на ряд источников завышенной роли указанных налогов.

Во-первых, это крайняя завышенность налога на прибыль, составляющего до 2/3 всех налоговых изъятий из прибыли. Формально ставка налога на прибыль в России умеренна: 35% — для предприятий и 43% — для банков и кредитных учреждений. На самом же деле реальная ставка заметно выше за счет жестких ограничений при формировании издержек производства, используемых для последующего определения налогооблагаемой прибыли.

В развитых странах Запада разрешено включать в издержки производства все статьи подобных расходов; ограничения установлены только на включение в издержки чрезмерных представительских расходов. В России же подобные ограничения гораздо шире; например, в издержки производства не разрешается включать большую часть процентных платежей за кредиты, которые весьма высоки, проигрыш на разнице в валютных курсах и др.; в России крайне низки амортизационные издержки. По нашим оценкам, ставка налога на прибыль в России в случае ее определения в соответствии с международными стандартами оказывается равной не 35, а примерно 64 %.

Во-вторых, в 1992—1995 гг. из прибыли оплачивался налог на сверхнормативную зарплату (35% от средней зарплаты свыше достаточно низкого ее минимума).(отменён 1 января 1996 г)

В-третьих, в России по сравнению с западными странами более ограниченно используются налоговые льготы функционального характера. Применительно к стимулирующим производство льготам на налог с прибыли наиболее значимы льготы для мелкого предпринимательства, для инвестиций из прибыли или отчислений в резервные и аналогичные фонды предприятий; из социальных льгот — льготы для предприятий с преобладанием работников-инвалидов, льготы на расходы предприятий на образовательные и социально-культурные цели. Более широко в России распространены индивидуальные льготы на налог с прибыли для отдельных предприятий, часто полученные путем лоббирования. Главным же ограничением льгот по налогу на прибыль служит положение, согласно которому общая их сумма не может уменьшать налогооблагаемую прибыль более чем на 50%.

В-четвертых, одновременно с налогом на прибыль предприятие на федеральном, региональном и местном уровнях облагается и другими налогами, которые покрываются из его прибыли. Наиболее значимы из них налоги на имущество и за пользование недрами и природными ресурсами.

Поэтому фактически в государственный бюджет изымается 80—90% общей прибыли предприятий России, а во многих случаях и свыше 100%. Подобное налогообложение прибыли действует разрушительно на производственные стимулы. К тому же существует крайняя нестабильность в налогообложении прибыли; изменения происходят два—три раза в квартал.

Из косвенных налогов решающую роль в России играет налог на добавленную стоимость (НДС). Вместе с некоторыми другими налогами на потребление (налогом на дорожные фонды и транспортным налогом) он формирует более 25% налоговых поступлений, что превышает и аналогичную долю в странах ЕС (17—18%) и тем более в западных странах с меньшей ролью косвенных налогов.

Современные ставки НДС в России (10% — на продовольствие и 20% — на остальные товары и услуги) выше, чем в преобладающем числе стран ЕС. Отметим, что ставка НДС свыше 20% (например, 25%) в этих странах распространяется обычно на предметы роскоши. Тем более ставки НДС в России превышают ставки аналогичных или родственных налогов в других развитых странах .

В теории и практике налогообложения признано, что изъятие свыше 50% величины прибыли подрывает стимулы частнопредпринимательсккой производственной деятельности.Оптимальным же сочетанием задач фискального и стимулирующего характера применительно к прибыли считается налоговое изъятие не более трети её величины.

В среде руководителей предприятий, особенно новых, негосударственных форм собственности, существует достаточно стойкое мнение о размерах налоговых изъятий. В печати приводятся цифры изъятий: 80-95 и более процентов выручки «идут в налоги», а от прибыли вообще ничего не остается. Так, в газете «Труд» от 30 мая 1996 г. вице-президент Вольного экономического общества В.Исправников заявляет, что 93-95 копеек с каждого рубля доходов забирает государство в виде налогов.

Действительно, налоговый пресс в России, как и почти во всех развитых и неразвитых капиталистических странах, нелегок (легкий налоговый пресс - это нонсенс). Проведенные расчеты показывают, что в среднем по предприятиям Москвы посредством налогов, налоговых платежей, взносов во внебюджетные фонды, в том числе социальной направленности, отчуждается до четверти выручки. Эти цифры подтверждаются руководителями ряда крупнейших предприятий России.

Здесь уместно вспомнить наше недалекое прошлое, когда предприятия практически до двух третей и более прибыли «добровольно» перечисляли в бюджет или в централизованный фонд своего министерства в качестве псевдосвободного остатка. И все это по известным причинам не находило никаких критических откликов в прессе, на телевидении. Появлялись, правда, отдельные статьи в академических изданиях, которые читали ученые и специалисты. Отсюда возникает резонный вопрос: действительноли усилился налоговый пресс или просто об этом стало возможным писать и говорить вслух в условиях предоставленной свободы? Руководители предприятий со стажем на это могут ответить однозначно.

Несомненно, налоговый пресс мог бы быть и легче. Здесь следует обратить внимание на один очень важный момент. Дело в том, что некоторые налогоплательщики не осознают, а другие вполне сознательно не хотят знать, что налоги, их количество и размеры ставок, налогооблагаемая база и другие параметры, а в конечном итоге налоговое бремя суть следствие бюджетной политики государства. Уровень налогов определяется прежде всего размером государственных расходов. Как известно, источники получения государством доходов ограничены, особенно и условиях экономического спада. Вот здесь и приходит на помощь испытанный десятилетиями за рубежом, а теперь уже и хорошо освоенныи прием: увеличение ставок налогов, придумывание новых их видов, расширение объектов налогообложения и прав местных органов власти в проявлении налоговой самостоятельности и т.д.. С вхождением в рыночную экономику налоги стали основным наполнителем доходной части бюджета. Из периода безналожья мы сделали такой огромный скачок, что сумели, теперь уже вполне легально, по количеству итогов, ставкам, налогооблагаемой базе и другим параметрам вплотную приблизиться к западным странам.

И все-таки можно утверждать, что сегодняшний налоговый пресс существенно слабее того, что давил на каждого из нас в недалеком прошлом. Видимо, наше счастье заключилось в нашем неведении о том, какая часть прибавочною продудкта возвращалась работнику в виде оплаты труда, сколько изымалось и на какие нужды, сколько тратилось на оборону и т.д. Все это было тайной за семью печатями. К слову сказать, и сегодня общество многого не знает, что не служит улучшению сбора налогов.#13 стр 13-14

Уплата налогов: цифры и факты(на примере подоходного налога)Подоходный налог был введен в России в апреле 1916 г., в последующие годы порядок его исчисления неоднократно изменялся. Ныне действующий Закон, принятий Верховным Советом Российской Федерации 7 декабря 1991 г. № 1999-1 «О подоходном налоге с физических лиц», во многом принципиально отличается от действовавшего ранее законодательства России и бывшего СССР. В конце 1991 г. была создана правовая основа проведения налоговой политики в условиях претворения экономической реформы в жизнь — новая налоговая система России, в которой одно из центральных мест занял подоходный налог с физических лиц.

В объеме платежей в бюджет этот налог в настоящее время составляет около 13% и занимает третье место после налогов на добавленную стоимость и прибыль. Велика и социальная значимость этого налога, так как он затрагивает интересы всего экономически активного населения страны. Все граждане Российской Федерации, иностранные граждане и лица без гражданства (за исключением лиц, не имеющих постоянного места жительства в России) по своим доходам теперь платят подоходный налог по единой шкале прогрессивных ставок. Уровень налогообложения определяет размер их фактического совокупного дохода, полученного за год.

Подоходный налог с физических лиц является федеральным налогом, поступающим в местный бюджет и обязателен к уплате. Порядок определения плательщиков, объектов обложения, размеров ставок устанавливает Верховный орган законодательной власти Российской Федерации, а исключение из совокупного дохода отдельных видов доходов, освобождение от обложения подоходным налогом отдельных категорий физических лиц и предоставление других льгот может производиться и законодательными актами субъектов Российской Федерации. Статус подоходного налога закреплен Законом Российской Федерации от 27 декабря 1991 г. №2 II 8-1 «Об основах налоговой системы в Российской Федерации.”

Законом о подоходном налоге предусмотрено, что граждане, занимающиеся предпринимательской деятельностью либо другой деятельностью, не связанной трудовыми отношениями, подлежат обложению налогом на основании деклараций, подаваемых ими в налоговые органы. Также декларацию о совокупном годовом доходе подают граждане, имевшие в течение календарного года доходы от двух и более источников (по месту основной работы, от работы по совместительству и тп.) в размерах, превышающих суммы дохода, облагаемого по минимальной ставке налога (12 млн руб. в 1996 г).

Вопросы декларирования в настоящее время очень важны как для экономки страны, так и для различных категорий граждан. Следовательно, определенный интерес представляют и данные по итогам декларирования.

Декларирование гражданами своих доходов в том виде, в котором оно действует сегодня, введено впервые с 1993 г. по доходам, полученным в 1992 г. Прошедшие годы показали, что число лиц, имеющих доходы, подлежащие декларированию, и сумма подоходного налога, уплаченная ими, растет Количество деклараций поданных в 1996 г. возросло по сравнению с 1993 г. в 3,3 раза. Доля подоходного налога, уплаченного по декларациям от общей суммы подоходного налога выросла в 5,4 раза.

Однако далеко не каждый гражданин считает уплату налогов долгом чести и своей конституционной обязанностью.Оперативная информация налоговых органов свидетельствует, что значительное число физических лиц уклоняется от подачи деклараций, то есть от налогообложения своих доходов или скрывает их истинные размеры.

Так, к 1 апреля 1996 г. декларации добровольно представили 2,2 млн. чел., а в период с 1 апреля 1996 г. до 1 января 1997 г. налоговые органы заставили представить декларации еще более 600 тыс. человек, что составляет 23% от числа граждан, подавших декларации Об этом же говорят и следующие данные: за занятие предпринимательной деятельностью без государственной регистрации, за неподачу или несвоевременную подачу декларации, за искаженные данные в декларации к административному штрафу в сумме 39,6 млрд. руб. привлечено 230,1 тыс. человек. Кроме того, проверками достоверности деклараций, произведенными налоговыми органами, доначислено около 400 млрд. руб. подоходного налога и санкций в связи с занижением (сокрытием) ими доходов. Но это только то, что выявлено.

По экспертным оценкам, имеют самостоятельные источники дохода и являются потенциальными плательщиками подоходного налога около 6 млн. человек. Таким образом, вне контроля находится значительная часть граждан. В основном это так называемые «челноки» — как российские, так и иностранные граждане.

Например, в 1996 г. совместно с органами ФСНП проведено 27,3 тыс. проверок физических лиц и доначислено 84,5 млрд. руб. налога. За этот же период по оперативным данным 64 регионов при проведении рейдов в местах торговли были привлечены к налогообложению иностранные граждане на общую сумму 32,9 млрд. руб. В настоящее время всеми вопросами налогообложения доходов и имущества физических лиц занимаются всего 35 тыс. специалистов налоговых органов. #9 стр 30-31

Поступления в бюджет (составлено по #8 стр 9)

Сегодня наряду с проблемой чисто экономической — она касается собираемости налогов — обострилась и проблема, косвенно с ней связанная, — безопасности функционирования самих налоговых органов. За восемь месяцев текущего года почти в два раза увеличилось число случаев угроз физической расправы с налоговыми инспекторами, более чем в два раза, применение огнестрельного оружия против них, в полтора раза — поджогов и уничтожения их личного имущества.

То, что криминальное давление проявляется сегодня во всех сферах общественной жизни, не является ни для кого секретом. Думается, однако, что особую опасность оно представляет, когда оказывается по отношению к государственным органам, в частности — налоговым, выполняющим свои функции в интересах всего общества. В этом случае, когда идет прямое противодействие выполнению служебного долга работниками госналогинспекций, снижается эффективность контроля за соблюдением налогового законодательства и пополнением госбюджета за счет сбора налогов и других обязательных платежей.

Сама специфика работы налоговых органов предполагает возможность возникновения конфликтных ситуаций. Как правило, они разрешаются в установленном законом порядке, причем в подавляющем большинстве случаев правы оказываются именно налоговые работники. Однако все чаще такие ситуации трансформируются не только в угрозы работникам налоговых инспекций, но и экстремистские проявления. тяжкие преступления. К сожалению, подобные примеры далеко не единичны.

Участились случаи мошенничества, когда преступные элементы под видом работников налоговых органов осуществляют «проверки» коммерческих структур, требуют взятки и изымают деньги.

Нередки факты посягательства на имущество госналогинспекций, причем связанное с документооборотом и обработкой информации (печати, чековые книжки, оргтехника, компьютерная техника). Только в Москве за последнее время были совершены четыре крупные кражи из налоговых инспекций.

Все это вызывает тревогу. Аксиомой является то, что государство способно справиться с любой криминальной ситуацией, хотя бы в силу того, что располагает несравненно большими ресурсами и возможностями, чем все преступные структуры вместе взятые. Однако для такой победы над преступным миром необходимо осознание опасности и конкретные усилия, подкрепленные необходимым финансированием.

То, что с преступными проявлениями в сфере налоговых взаимоотношений, с попытками незаконного противодействия работе налоговых инспекторов придется бороться, было осознано еще в начале реформирования налоговой системы. Это доказывает, в частности, факт создания налоговой полиции.

Анализ результатов совместной работы налоговых органов и органов налоговой полиции говорит о повышении эффективности взаимодействия, особенно при проведении совместных контрольных и других мероприятий по предупреждению, выявлению и пресечению нарушений налогового законодательства. Не остаются безнаказанными и прямые криминальные проявления по отношению к налоговым работникам

Охрана зданий налоговых инспекций (составлено по #18 стр 26)| Сторожа и охр.фирмы | ФСНП и МВД | Не охраняются |

| 50% | 38% | 12% |

Проблема безопасности имеет и еще один немаловажный аспект. Дело в том, что, как утверждают специалисты, сегодня в развитых странах конфиденциальная финансовая информация по степени защищенности, а попросту говоря секретности, превосходит любую другую, включая, например, военную. Может ли наш налогоплательщик, сдав, например, декларацию о доходах, быть уверен, что сведения о них попадут только в государственные руки и никому иному? Мало что известно и о том, насколько продвинулись вперед налоговые органы в защите информации в процессе ее компьютерной обработки, хранения и передачи.

На защиту безопасности функционирования налоговой системы, информации, связанной с налоговыми взаимоотношениями, усилий и средств жалеть не стоит. Проблема требует пристального внимания. #18 стр 26

Налоговая полиция как гарант функционирования налоговой системыСоздание и развитие федеральных органов налоговой полиции происходит в сложный исторический период становления в России новых социально-экономических отношений и перехода к иным формам государственного управления.

На этом этапе неизбежно возникают и обостряются противоречия общественного развития, обусловленные проводимыми экономическими преобразованиями, слабостью и неразвитостью рыночных институтов экономики и социальным расслоением общества, а также распространением коррупции и ростом преступности, переделом собственности, проникновением криминальных структур в наиболее прибыльные отрасли производства.

Ослабление роли государственных институтов в регулировании экономических отношений оказало влияние на снижение стабильности финансовой системы страны, которая во многом определяется устойчивым формированием доходной части федерального бюджета. Именно федеральный бюджет, являясь источником финансирования соответствующих федеральных и региональных программ, непосредственно влияет на обеспечение политической стабильности в обществе, сохранение государственной целостности России, успешное проведение экономических и социальных преобразований.

Налоги являются одним из основных источников формирования доходной части бюджета. Поэтому в эффективности работы государственных органов по сбору налогов заключается разрешение многих проблем обеспечения финансовой стабильности и экономической безопасности в целом. Нарастание в этот период тенденции массового сокрытия доходов и уклонения от уплаты налогов постепенно сформировалось в реальную угрозу бюджетно-налоговой политике. Для того, чтобы иметь объективную возможность отслеживать процессы возникновения и развития общественных противоречий, которые могут в определенный период времени трансформироваться в угрозу безопасности, а также эффективно управлять этими процессами и воздействовать на них, государство должно принимать меры экономического, политического и иного характера, соразмерные величине угрозы.

Важное место среди таких мер принадлежит мерам правового и организационного характера. Одной из целей их реализации является создание сил и средств обеспечения безопасности, а также законодательное и нормативно-правовое обеспечение деятельности.

Принятые государством на первом этапе экономических преобразований организационные и правовые меры по созданию и обеспечению деятельности федеральных органов налоговой полиции явились адекватной реакцией на возникшую и имеющую тенденцию к увеличению угрозу экономической безопасности.

Федеральные органы налоговой полиции были образованы и осуществляют свою деятельность как составная часть сил обеспечения экономической безопасности. В настоящее время их деятельность непосредственно регулируется законом Российской Федерации «О федеральных органах налоговой полиции», Федеральным законом «Об оперативно-розыскной деятельности», уголовным и уголовно-процессуальным законодательством и другими правовыми актами Российской Федерации.

Федеральные органы налоговой полиции являются динамично развивающейся, централизованной системой органов налоговой полиции, которые созданы и выполняют возложенные на них обязанности во всех субъектах Российской Федерации. Основные направления их деятельности охватывают не только вопросы борьбы с правонарушениями в сфере налоговых правоотношений, но и связаны с осуществлением ряда функций по выявлению, предупреждению и пресечению нарушений валютного и финансового законодательства, а также по соблюдению требований ряда других законодательных и нормативных правовых актов, регулирующих отношения в различных отраслях предпринимательской деятельности.

Вместе с тем, анализ ситуации, сложившейся в сфере экономики и, в частности, связанной с собираемостью налогов, пополнением доходной части, свидетельствует, что в настоящее время налоговые правонарушения и преступления по своим социальным и экономическим последствиям, по их взаимосвязи с другими экономическими преступлениями представляют собой реальную угрозу экономической безопасности государства.

Эффективность деятельности федеральных органов налоговой полиции могла бы быть более значительной, если бы они располагали достаточной правовой базой для выполнения возложенных законом обязанностей по борьбе с налоговыми преступлениями и нарушениями, а также связанными с ними экономическими преступлениями.#2 стр 11

Задачи федеральных органов налоговой полицииФедеральные органы налоговой полиции являются правоохранительными органами и составной частью сил обеспечения экономической безопасности Российской Федерации.

В соответствии со ст. 2 Закона Российской Федерации от 24 июня 1993 г. № 5238-1 (с изменениями и дополнениями, внесенными Федеральным законом от 17 декабря 1995 г. № 200-ФЗ) «О федеральных органах налоговой полиции» задачами федеральных органов налоговой полиции являются:

— выявление, предупреждение и пресечение налоговых преступлений и правонарушений. О выявленных при этом других экономических преступлениях органы налоговой полиции обязаны проинформировать соответствующие правоохранительные органы;

— обеспечение безопасности деятельности государственных налоговых инспекций, защиты их сотрудников от противоправных посягательств при исполнении служебных обязанностей;

предупреждение, выявление и пресечение коррупции в налоговых органах.

На федеральные органы налоговой полиции не могут быть возложены другие, не предусмотренные законом задачи.

На основе приведенных выше общих задач и имеющегося законодательства определяются задачи отдельных подразделений федеральных органов налоговой полиции с учетом направлений их деятельности.

В частности, в задачи оперативных подразделений федеральных органов налоговой полиции входят выявление, предупреждение, пресечение и раскрытие налоговых преступлений, а также выявление и установление лиц, их подготавливающих, совершающих или совершивших; осуществление розыска лиц, скрывающихся от органов дознания, следствия и суда, уклоняющихся от уголовного наказания; добывание информации о событиях или действиях, создающих угрозу экономической безопасности Российской.Федерации.

Основные задачи следственных подразделений федеральных органов налоговой полиции включают: обеспечение экономической безопасности государства путем быстрого и полного производства расследования по уголовным делам, отнесенным законом к ведению федеральных органов налоговой полиции, привлечения к уголовной ответственности лиц, совершивших преступления; возмещение материального ущерба, причиненного государству преступлениями; обеспечение законности при производстве предварительного следствия по уголовным делам; участие в профилактике преступлений и мероприятиях по повышению уровня правовой культуры населения; анализ налоговой преступности, разработка на их основе мероприятий и рекомендаций по совершенствованию процессуальной деятельности; выполнение в пределах компетенции федеральных органов налоговой полиции следственных поручений, в том числе международных.

Деятельность федеральных органов налоговой полиции основывается на Конституции Российской Федерации, Законе Российской Федерации «О федеральных органах налоговой полиции» и иных законодательных актах Российской Федерации, а также правовых актах республик в составе Российской Федерации, правовых актах автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, регулирующих отношения в области налогообложения и правоохранительной деятельности, принимае-

мых в пределах их полномочий.

Деятельность федеральных органов налоговой полиции осуществляется на основе принципов: законности; уважения прав и свобод человека и гражданина; подконтрольности и подотчетности высшим органам законодательной и исполнительной власти Российской Федерации; сочетания гласных и негласных форм деятельности.#2 стр 15

Реформа налоговой службыХод экономической реформы обуславливает адекватные изменения не только налогового законодательства и системы налогов, но и организации деятельности Госналогслужбы России. В соответствии с постановлением Правительства РФ «Вопросы Государственной налоговой службы Российской Федерации» от 11 марта 1997 г. № 269 осуществляется реформирование налоговой службы.

За пять лет реформ в России прошла массовая приватизация, появились десятки тысяч независимых предприятий и предпринимателей, тысячи коммерческих банков и страховых компаний, возник национальный рынок ценных бумаг, резко возросли объемы внешней торговли,

В изменившихся условиях стало чрезвычайно актуальным создание качественно новой системы сбора налогов, соответствующей глубине проведенных преобразований и масштабам российской экономической системы. Сложившаяся ситуация показала, что и контролирующие органы, и налогоплательщики оказались не вполне готовыми к такому развитию событий. Это стало особенно очевидным в период проведения жесткой финансовой политики, когда печатный станок перестал быть основным источником пополнения бюджета.

К сожалению, за семьдесят с лишним лет в стране а значительной степени была утрачена налоговая культура. Государство привыкло к тому, что налоговые платежи поступают в бюджет автоматически. Граждане утвердились во мнении, что налоги — это дело государства.

Можно с уверенностью сказать, что простое «закручивание гаек» при сборе налогов не дает сегодня радикального результата. Оно приведет лишь к углублению противостояния налогоплательщика и государства. Сегодня, вместе с реформой налогового законодательства, нужно провести и глубокую реформу налоговой службы. Эта реформа должна затронуть не только налоговые органы, но, фактически, все российское общество. Необходимо добиться, чтобы государство, предприниматели, граждане стали не противниками, а партнерами в налоговой деятельности.

Степень готовности граждан к добровольному и сознательному выполнению налогового законодательства напрямую связана с тем, насколько беспристрастной, эффективной и действенной общественность считает налоговую службу. Иными словами, речь идет о новом ее образе в глазах населения России, который соответствовал бы и новому характеру ее деятельности. Необходимо превратить налоговую службу в орган, который:

· действует в интересах всего общества, отдельных граждан и работает во взаимодействии с ними;

· обеспечивает соблюдение равенства всех граждан и предприятий перед налоговым законодательством,

· обеспечивает эффективное наполнение бюджета

· наряду со сбором и взысканием налогов, информирует и консультирует налогоплательщиков, помогает им в осуществлении финансовой деятельности и налогового планирования;

· принципиально, профессионально и бескомпромиссно борется с сознательными нарушениями налоговой дисциплины.

Для того, чтобы добиться этой цели, начата коренная реорганизация всей системы Государственной налоговой службы. Она готовилась почти год. В принятой концепции учтен не только собственный опыт, но и все то, что накоплено многолетней мировой практикой налоговой деятельности.

Первая задача реорганизации — сосредоточить усилия профессионалов-налоговиков на тех сферах экономической деятельности, где особенно велики резервы увеличения налоговых поступлений. Не секрет, что 10-15% налогоплательщиков обеспечивают до 80% налоговых поступлений. К числу таких налогоплательщиковков относятся: интегрированные экономические структуры — промышленно-финансовые группы, транснациональные структуры, крупные корпорации; предприятия, занимающиеся производством и оборотом алкогольной продукции; финансово-банковские структуры; крупнейшие по масштабам своей деятельности предприятия общегосударственной значимости.

с этими группами налогоплательщиков в системе налоговых органов создаются специализированные службы налогового контроля. Работники этих структур будут а деталях знать специфику соот-ветстпующего вида деятельности и оперативно контролировать хозяйственную ситуацию. Они будут располагать эффективными методами и средствами для налоговою контроля и взыскания платежей с подконтрольных им налогоплательщиков. Эти службы будут согласованно действовать на всех уровнях от районной налоговой инспекции до Госналогслужбы России.

· Вторая задача заключается в создании принципиально новых технологий налоговой деятельности, основанных на применении компьютерных сетей и баз данных. Намечается оснастить органы налоговой системы современной компьютерной техникой, связав их с действующими национальными и международными информационными сетями. Предполагается создать общегосударственную систему учета налогоплательщиков и контроля их деятельности, связав ее уже в ближайшей перспективе с базами данных МВД, налоговой полиции, таможенного комитета, других органов. В дальнейшем эти связи будут расширены.

Решение этой задачи обеспечит не только точный учет, регистрацию налогоплательщиков и постоянный контроль за уплатой налогов. Возникает возможность одновременно обеспечить доступ налогоплательщиков к справочной информации по вопросам налогообложения, а в перспективе — перейти к компьютерной технологии подачи деклараций и внесения налоговых платежей.

· Третья задача — качественное совершенствование методики налоговой деятельности.

Чтобы обеспечить постоянную организационно-методическую поддержку налоговых инспекций, создаются зональные органы Госналогслужбы.

Предусматривается оперативное формирование рабочих групп специалистов для проведения комплексных налоговых проверок. Особое внимание будет уделено работе с нарушителями налоговой дисциплины. Все они будут подвергаться постоянному углубленному налоговому контролю. Специальная служба создается для серьезного изучения методов уклонения от уплаты налогов и принятия соответствующих контрмер.

Еще одно новшество — организация работы «участковых» налоговых инспекторов, которые будут знать своих налогоплательщиков «в лицо». Единый комплекс четких регламентов, по которым будут работать все налоговые инспекторы страны, поможет исключить разночтения и недоразумения при трактовке налогового законодательства.

Создастся также система внутреннего инспектирования и аудита для постоянного контроля за правильностью действий налоговых органов.

Все эти меры позволят качественно изменить содержание оперативной работы налоговых органов и значительно повысить ее эффективность. .

Четвертая задача заключается в подготовке и реализации Государственной программы пропаганды налоговой культуры и налогового воспитания. Основные цели этой программы:

· поставить воспитание налоговой культуры и привитие «налоговой грамотности» таким образом, чтобы они стали неотъемлемой составной частью системы образования, начиная с первых классов школы;

· сделать доступной для каждого гражданина всю необходимую информацию о налоговом законодатель-стае, порядке исчисления и уплаты налогов;

· выработать принципиально новый стиль работы налоговых инспекций и других органов налоговой системы, сделав их доступными для граждан, обеспечив четкий контроль обращений налогоплательщиков, изменив благоприятным образом имидж налогового инспектора;

· создать эффективную систему профессионального консультирования налогоплательщиков;

· использовать все возможные средства для постоянного и повсеместного разъяснения гражданам положений налоговой политики государства, убедить их в необходимости и выгодности добровольного и сознательного соблюдения налогового законодательства.

Пятая задача состоит в резком повышении профессионального и кадрового потенциала налоговой службы. Нужно резко повысить статус налогового служащего и сделать работу в органах налоговой службы социально престижной и профессионально привлекательной. Необходимо создать такие условия работы в налоговых органах, которые сводили бы к минимуму возможности для профессиональной недобросовестности или коррупции.

Предполагается, в частности, значительно усилить кадровый потенциал налоговых органов за счет наиболее надежиых и опытных людей, покидающих ряды вооруженных сил в процессе военной реформы. В то же время налоговые органы будут решительно избавляться от некомпетентных работников и от тех, кто не хочет учиться работать по-новому.

Решение перечисленных задач уже осуществляется. Начата радикальная реорганизация Государственной налоговой службы.#4 стр 27

Реформа налоговой системыОценивая любую налоговую систему, следует исходить из того, что она представдяет собой сложный, эволюционный социальный феномен, тесно связанный с состоянием экономики.

Задачи налоговой системы меняются с учетом политических, экономических и социальных требований, предьявдяемых к ней. Налоги из простого инструмента мобилизации доходов бюджетов государства превращаются в основной регулятор всего воспроизводственного процесса, впияя на все пропорции, темпы и условия функционирования экономики.

Посредством налогов стала перераспределяться большая часть национального дохода в странах с развитой рыночной экономикой: от 10-15% в 30-х годах до 50% и более в последние десятилетия.Вот почему так важно на современном этапе развития обратить внимание на проблемы совершенствование налоговой системы России.

Одной из важнейших налоговых проблем является упрощение налоговой системы России. Конечно, простых налоговых систем в принципе нет ни в одной стране мира, везде они несовершенны, везде требуют их упрощения, но российская налоговая система, как нам кажется, наиболее сложна.

Наметилась в последние годы тенденция к опережающему росту региональных и местных налогов по сравнению с федеральными налогами. Причиной явился поворот экономики развитых стран на социальную ориентацию, с передачей социально-ориентированных отраслей местным органам управления. В настоящее время основным направлением деятельности в сфере налогообложения России является приведение ее в соответствие с условиями развития общества и стоящими перед государством задачами.

Налоговая система РФ создана только в 1992 г., и строго говоря, в настоящее время находится только в процессее апробирования и создания первоначальных предпосылок для новой налоговой системы. Введение Налогового кодекса должно стать завершающим этапом в формировании налоговой системы Российской Федерации.

В будущем Налоговом кодексе необходимо предусмотреть отмену многих налогов, которые можно охарактеризовать как нерыночные или финансово малоэффективные. В проекте Налогового кодекса по существу запрещены налоги, взимаемые с выручки: налог на пользование автомобильными порогами, на содержание сферы социального и культурного обеспечения. Должны быть отменены налоги, затраты на взимание которых превышают сумму собранных налогов, а контроль за уплатой которых затруднен или невозможен.

Предполагается также объединить налоги, имеющие сходную налоговую базу и аналогичный контингент налогоплательщиков: например, в сфере налогообложения природных ресурсов действуют платежи эа право пользования этими ресурсами, акциэы на минеральные ресурсы, платежи за воспроизводство минерально-сырьевой базы.

Ряд налогов подлежит принудительному реформированию. К таким налогам относится налог на недвижимость.

При определении основных направлений федеральной налоговой политики следует исходить из особой важности стимулирования роста производства и его качественного параметра. В основе приоритетов также должно быть заложено решение проблем экологии и социальной сферы, развитие производства товаров народного потребления, торговли и бытового обслуживания населения.

Требуют дальнейшего глубокого осмысления и практического применения вопросы льгот по налогу на прибыль, введения дифференцированных налоговых ставок для создателей и перераспределителей национального богатства: дальнейшего совершенствования подоходного налога в условиях инфляции; налога на имущество.

В продолжение налоговой реформы главное сейчас — усиление стимулирующей предпринимательство функции налогов, поощрение товаропроизводителей, осуществление региональной экономической политики и устранение противоречий в действующем законодательстве. Особо важным направлением в налоговой политике является стабильность налогового законодательства. Корректировка налоговой системы, особенно в переходный период развития общества, — естественный и неизбежный процесс. Тем не менее осуществлять его нужно безболезненным для налогоплательщиков способом. Недопустимо вносить изменения в налоговое законодательство каждые два-три месяца. Нужно анализировать ситуацию, накапливать необходимые изменения и дополнения, вносить их на рассмотрение вместе с бюджетом, вводить с первого января следующего года и уж ни в коем случае не задним числом, как это бьио неоднократно. Д в настоящее время ежегодно вносятся и пересматриваются на федеральном уровне десятки законодательных актов по налогам. Сроки изменения тех или иных налогов не соответствуют показателям утвержденного бюджета, поэтому нарушается главное требование, необходимое для эффективного и бесперебойного функционирования налогового механизма: устойчивость и предсказуемость законодательства, касающегося налогообложения юридических и физических лиц, ибо нестабильность налогового законодательства сдерживает как отечественных, так и иностранных инвесторов.

Для большой стабильности законодательства и упрощения налоговой системы необходимо привести в порядок всю систему не только законодательных, но и подзаконных нормативных актов, регулирующих налоговые вопросы. В настоящее время таких нормативных актов существует (по разным подсчетам) от 600 до 800. Причина этого — огромное число налогов и ведомств, имеющих право издавать документы, касающиеся налоговых законов и трактующих их по разному. Нередко даже инструкции по налогам подправляют налоговые законы,

Сложившаяся в стране экономическая ситуация требует принятия срочных мер по полной мобилизации в бюджеты всех уровней налоговых поступлений. Особо важно подчеркнуть, что главным направлением совершенствования налогооблажения было и остается сохранение существующей и наращивание налогооблагаемой базы, что прямо зависит от экономической политики, проводимой государством. Первостепенное внимание при совершенствовании налогообложения должно быть уделено расширению налогооблагаемой базы, в том числе и с помощью налогов, которые могут оказывая стимулирующее влияние на ее налогообложение. Налоговый механизм должен взаимодействовать с кредитно-банковской политикой, процентными ставками, предоставяять определенные преимущества финансовым, кредитным учреждениям и предприятиям, использующим долгосрочные ссуды на инвестиционные цели.

Особого внимания требует тактика перехода к усовершенствованной налоговой системе. Коренная перестройка имела бы для кашей налоговой системы и экономики отрицательные последствия. Период адаптации к новой налоговой системе требует определенного времени. И, если даже новая налоговая система будет превосходить старую, первый год ее применения будет сопровождаться колоссальными потерями для бюджетов всех уровней. Выдержать такой удар может только экономика, обладающая значительными финансовыми резервами, какими наша экономика в настоящее время не обладает.

Поэтому в текущей ситуации акцент должен быть сделан на совершенствовании системы налогообложения предпринимателей, обеспечении темпов роста налогооблагаемой базы, изменение ставок и льгот.

Сокращение налоговых льгот не только сделает налоговую систему более нейтральной по отношению к отдельным участникам экономической деятельности, не только составит дополнительные барьеры перед злоупотреблениями и коррупцией, но и расширит налогооблагаемую базу.

Однако льготы, связанные со структурной перестройкой экономики и стимулированием инвестиций, необходимо сохранить. В этих условиях льготы должны иметь временный и направленный характер, и, что особо важно, льготы должны даваться участникам экономической деятельности, а не отдельным регионам и территориям.

Объективное налоговое планирование не может не учитывать такой важный экономический фактор, как инфляция. Между налогами и инфляцией существует тесная многосторонняя связь, т.к. оба эти метода выступают в качестве основных инструментов перераспределения государством ВВП и НД, за счет которых оно формирует свои доходы.

С одной стороны, эта связь обратная: рост налогов приводит к сокращению платежеспособного спроса, что ослабляет инфляционных процесс. С другой стороны, рост налогов, особенно косвенных, может усилить инфляцию, так как ведет к росту цен потребительских товаров. А инфляция обесценивает не только доходы населения, но и государства, что усиливает налоговый гнет на население.

Налоговая система является важнейшим инструментом государства по стимулированию развития экономики и социального прогресса в стране. Совершенствование налоговой системы Российской Федерации позволит быстро и надежно решить практически все вопросы, мешающие стране нормально и достойно развиваться.#9 стр 23

Заключение

Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. ,несомненно,играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день-главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы:обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не удделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

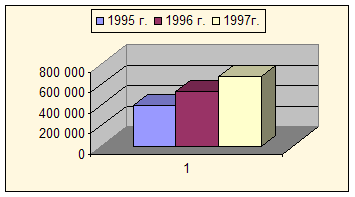

Основные показатели контрольной работы Госналогслужбы РФ(составлено по:#8 стр 18)

| Содержание показателей | 1995 г. | 1996 г. | 1997 г-. к 1995 г. |

| Поступило в бюджет и государствеиныс внебюджетные фонды (млрд.руб.) | 397 196 | 527497 | в 1,3 рааа |

| Дополнительно начислено проверками налогов и других платежей (млрд.руб.) | 53 338 | 165 100 | в 3,1 раза |

| в % к сумме поступлений в бюджет | 13,4% | 31,3% | +17,9 пункта |

| Из них: доначислено проверками (млрд.руб.) уменьшено (млрд.руб.) | 57 925 4 587 | 172000 6900 | в 3,0 раза в 1,5 раза |

| Из суммы дополнительно начисленных платежей: предъявлено финансовых санкций (млрд.руб.) | 46 510 | 152600 | в 3,3 раза |

| в% | 80,3% | 88,7% | + 8,4 пункта |

| Из суммы доначисленных платежей юридическим лицам выявлено: документальными проверками (млрд.руб.) | 31062 | 49400 | в 1,6 раза |

| в% | 53,6% | 28,7% | -24,9 пункта |

| камеральными проверками (млрд.руб.) | 27292 | 122600 | в 4,5 раза |

| в% | 46,4% | 71,3% | +24,9 пункта |

| Из доначисленных платежейжей взыскано (млрд.руб.) | 16692 | 22200 | в 1,3 раза |

| в% | 31,3% | 13.4% | -17,9 пункта |

| Количество плательщиков-юридическихлиц, поставленных на учет (тысяч) | 2553 | 2 715 | 106% |

| из них проверено документально (тысяч) | 927 | 843 | 91% |

| в% | 36,3% | 31,1» | -5,2 пункта |

| Доначислено платежей на одного документально проверенного плательщика (млн.руб.) | 33,5 | 58,6 | в 1,7 раза |

| Привлечено к административной ответственности: а) должностных лиц (тысяч) б) физических лиц (тысяч) | 533 379 | 410 539 | 77% 142% |

| Сумма наложенных административных штрафов (млрд.руб.) | 107,8 | 201 | ц 1,9 раза |

| Количество случаев приостановления операций в финансово-кредитных учреждениях (тысяч) | 461 | 431 | 93% |

| Количество материалов направленных в правоохранительные органы (тысяч) | 101,2 | 148,9 | в 1,5 рада |

2. Григорьев В.Н , Кучеров И.И. Налоговая полиция. Правовое регулирование деятельности.- М.: Изд-во “Юринфор“,1998г.-252с.

3. Ильин В. Налоги, которые нас ожидают в 1998 году. О фискальном суверенитете и налоговом управлении финансами // Зеркало недели. - 1997. - N6. - С.12.

4. Левин А.Н.Налоговая реформа //Финансы 1997 №12 стр 27-30

5. Мартынов А.В. Решить проблему неплатежей //Финансы -1997 №10 стр 31

6. Мартынов А.В. О структуре налоговой инспекции //Финансы 1997 №6 стр 45

7. Назначения по платежам в федеральный бюджет выполнены // Финансы 1997 №3 стр 19

8. Павлов В.А. Предстоит решать сложные задачи //Финансы 1997 №3 стр 9

9. Павлов. Л.П .Проблемы совершенствования налогообложения в Российской Федерации //Финансы 1998 №1 стр23-26

10. Пансков В. Налоги и налоговая политика-96. // РЭЖ 1996 №1 стр 14

11. Попонова Н.А. Некоторые аспекты налогового планирования в развитых странах.//Финансы 1997 №8

12. Пуртов В.А. Бюджет и налоговая служба //Финансы 1997 №1 стр 19

13. Рагимов С.Н. Размышления о налоговом бремени // Финансы 1997 №3 стр 13

14. Итоги и планы // Финансы 1997 №3 стр 16

15. Семёнов А.В. Налоги и региональные бюджеты //Финансы 1996 №12 стр 26-27

16. Споры с налоговой инспекцией – М.: изд-во “Приор”,1998.-112c

17. Сумароков В.Н. Государственные финансы в системе макроэкономического регулирования. – М.:”Финансы и статистика”, 1996г.-222с.

18. Телятников Н.Б. Налоговым органам – гарантии безопасности//Финансы 1997 №11 стр 26

19. Юмаев М.М. соблюдение экономических критериев эффективности налоговой системы //Налоговый вестник 1998 №2 стр 22-24

Похожие работы

... Японии - 31%, Италии - 40%, Канаде - 37%, Швеции - 61%. Аналогичная доля в России в тот же период составляла 40 - 45%, в 1993 - 1995гг. - она снизилась до 30 - 35%. следовательно, после реформирования налоговой системы Россия по доле налогов в ВНП оказалась в ряду стран с развитой рыночной экономикой, имеющих умеренный уровень налогообложения. Сокращение этой доли в России к середине 90-х годов в ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... местных и региональных налогов, ликвидировать ее множественность, установить не более 4-5 видов налогов, в первую очередь имущественного характера. "Реформирование действующей налоговой системы, - по мнению В.Г. Панскова, - должно осуществляться (одновременно с ее упрощением) в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных ...

... . Налоговая система подвержена постоянному изменению под действием как внутри-, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой. Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения: федеральный (на уровне РФ), региональный (на уровне республик в ...

0 комментариев