А.В.Кулаков

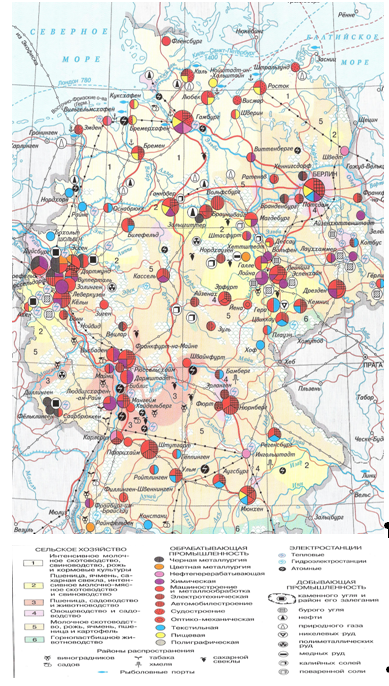

Транспортное машиностроение является одной из важных отраслей машиностроительного комплекса стран зарубежной Европы. Выделение из всего машиностроительного комплекса его транспортной подотрасли произведено на основе отраслевой классификации, применяемой в зарубежных статистических и профессиональных источниках. Согласно этой классификации в машиностроительном комплексе выделяются четыре основные подотрасли — общее машиностроение, включающее в себя производство научного и измерительного оборудования, электронное и электротехническое машиностроение, транспортное машиностроение и металлообработку.

Транспортное машиностроение занимает одно из ведущих мест в структуре машиностроительного комплекса стран зарубежной Европы. На его долю приходится 25% (1995 г.) от общего объема производства. За последние десять лет, с 1985 по 1995 год, наблюдается неуклонный рост удельного веса отрасли в общей структуре комплекса. Этот показатель составляет 0,6% при среднем росте 0,48%.

О высоком уровне развития отрасли в регионе говорит и следующий факт. Семь транс-национальных корпораций, представляющих в зарубежной Европе транспортное машиностроение, входят в число 100 крупнейших компаний мира. Этот список ежегодно публикуется в изданиях Организации Объединенных наций по вопросам промышленного развития (UNIDO) и Европейской экономической комиссии Европейского Союза. При составлении данного списка учитываются такие показатели, как товарооборот за год, чистая прибыль, количество работающих на производстве. В 1994 году в этот список вошли “Даймлер Бенц” (оборот средств 54121 млн. экю, прибыль 548 млн. экю) — 8 место, “Фольксваген” (оборот 41623 млн. экю, прибыль 77 млн. экю) — 19 место, “ФИАТ” (оборот 33925 млн. экю, прибыль 526 млн. экю) — 23 место, “Рено” — 36 место, “Пежо” — 43 место, БМВ — 53 место, “Вольво” — 67 место. Эти данные свидетельствуют о значительной роли транспортного машиностроения в структуре как всего комплекса, так и во всей обрабатывающей промышленности стран зарубежной Европы.

Рассматриваемый период времени (1985 — 1995 гг.) характеризуется высокими темпами роста наиболее прогрессивных средств транспорта — автомобилей и самолетов, при существенном снижении (как в относительном, так и абсолютном) производства железнодорожного подвижного состава и судов.

Главной подотраслью современного транспортного машиностроения является автомобилестроение. Зарубежная Европа занимает второе место в мире по производству автомобильной техники. На ее долю приходится 31% мирового производства, в то время как у США и Японии 34% и 30% соответственно. На производство автомобилей приходится 78% УЧП (условно чистая продукция) всего транспортного машиностроения. Особое место занимает производство легковых автомобилей, доля которых в структуре производства всей автомобильной техники в странах зарубежной Европы наиболее высока и составляет 87%, в США 63%, в Японии 67%.

Самой быстро развивающейся подотраслью транспортного машиностроения является авиационная промышленность. Однако даже самые крупные европейские производители не могут пока конкурировать с американскими корпорациями. Доля американцев на мировом рынке составляет 85,6%, европейцев — 14%. Такая ситуация способствует развитию и расширению межгосударственного сотрудничества в реализации крупномасштабных проектов в области разработки, освоения и коммерческой реализации новых типов самолетной техники. Почти все крупные европейские проекты являются межгосударственными: “Конкорд” (Великобритания, Франция), аэробусы серии “А” (Франция, ФРГ).

По масштабам судостроения зарубежная Европа значительно уступает Японии, но превосходит США. Причиной серьезного отставания является кризис судостроения 70-х — начала 80-х годов, когда было свернуто до 50% производственных мощностей. Закрылись многие верфи Великобритании, ФРГ, Франции, Испании, Швеции. В начале 90-х годов за счет скоординированной общеевропейской политики в области развития судостроения удалось остановить спад в отрасли, и в последние три года наблюдается небольшой рост объемов производства (в среднем 0,8% в год).

В последние годы значительны успехи европейского железнодорожного машиностроения. Быстрое развитие данной отрасли связано с расширением Европейского Союза и принятием им комплексной программы модернизации железнодорожного транспорта. Большое внимание в Европе уделяется созданию скоростной и сверхскоростной железнодорожной техники, которая уже сейчас является серьезным конкурентом среднемагистральной авиации. Первые сверхскоростные линии поездов на магнитной подвеске, оснащенных европейской техникой, уже находятся в промышленной эксплуатации в Германии и Франции.

Рассмотрев общие черты развития транспортного машиностроения, целесообразно перейти к анализу его развития в отдельных государствах.

За последние десять лет доля транспортного машиностроения в отраслевой структуре комплекса большинства стран региона изменялась незначительно. В таких странах, как Германия, Польша, Швейцария, Австрия, Дания, она немного уменьшилась (от 0,2% до 2%). В Бельгии, Болгарии, Великобритании, Нидерландах, Норвегии она увеличилась от 0,5% до 3%. Однако в зарубежной Европе есть страны, в которых изменения отраслевой структуры машиностроения более существенны. Так, резко упала доля транспортного машиностроения в Исландии (с 42,4% до 18,2%), в Румынии на 9%, в Финляндии на 7%. В некоторых странах этот показатель значительно возрос: в Испании с 30% до 40%, на Мальте с 4,7% до 24%, в Словении с 9% до 19%. Данная отрасль является главной в машиностроительном комплексе Испании и Франции, наименьшее значение у нее в Швейцарии, Австрии, Финляндии.

Ведущей страной по уровню развития транспортного машиностроения в зарубежной Европе является ФРГ. На ее долю приходится 44,8% всей продукции отрасли в регионе. За рассматриваемый период этот показатель вырос на 1,8%. Особенно прочны лидирующие позиции ФРГ в автомобилестроении. Ежегодно в стране выпускается около 5 млн. штук только легковых автомобилей. Основные автомобилестроительные концерны занимают главные позиции на мировом рынке. Германия занимает первое место в регионе по производству пассажирских самолетов (“Дойче Эрбас”), составляя серьезную конкуренцию американцам. ФРГ является лидером в области разработки и создания новых видов железнодорожной техники. Наибольшие успехи достигнуты в создании сверхскоростной системы железных дорог на магнитной подвеске.

Значительно, почти на 3%, выросла доля Франции. В 1993 г. по этому показателю она обогнала Великобританию, и сейчас он составляет 15,5%. Франция занимает в регионе второе место по объему производства автомобилей (3,8 млн. штук). Свыше 85% автомобилей производят фирмы “Рено” и “Пежо”. Страна выделяется своим ракетокосмическим машиностроением. Особенно велики успехи в производстве продукции военного назначения. Франция является также одним из главных производителей железнодорожной техники: электровозов, вагонов и другого подвижного состава.

Удельный вес транспортного машиностроения Великобритании в Европе немного уменьшился (с 14,5% до 14%). Это было вызвано в первую очередь резким сокращением объемов производства в судостроении и длительной стагнацией в автомобилестроении. В последние два года британскому правительству удалось переломить негативные тенденции в развитии отрасли и добиться наибольшего роста. Из всех отраслей транспортного машиностроения в Великобритании наиболее динамично развивается авиастроение — одна из важнейших отраслей международной специализации страны.

На долю Италии приходится 7,1% объемов производства транспортных средств в регионе. Главной отраслью является автомобилестроение (2,8 млн. штук), 91% производства легковых автомобилей в стране принадлежит концерну “ФИАТ”

За прошедшее десятилетие почти в два раза (с 3,2% до 6,1%) выросла доля транспортного машиностроения Испании. Ведущей отраслью и здесь является автомобилестроение, которое работает по лицензиям европейских, американских и японских концернов (2,5 млн. легковых автомобилей). По уровню развития судостроения Испания вошла в число ведущих производителей и поставщиков судов в мире.

Продолжает снижаться доля Швеции. За рассматриваемый период она сократилась до 2%, и в настоящее время страна занимает 6 место в регионе. Основу транспортного машиностроения составляют судостроение и автомобилестроение, здесь доминируют концерны “Вольво” и “Сааб-Скания”.

Доля других государств очень незначительна и не превышает 2%. Особенно заметно сокращение доли стран Центральной Европы. Так, в Болгарии объемы производства сократились в 6 раз, в Румынии в 5, в Чехии в 3, в Венгрии в 2 раза. Это связано с общим кризисом в экономике и коренной перестройкой отраслевой структуры машиностроения.

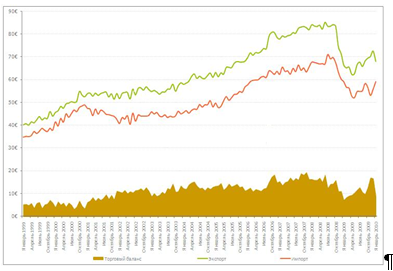

Для полной характеристики состояния отрасли необходимо дать анализ внешней торговли ее продукцией.

За анализируемое десятилетие характерно увеличение объемов внешней торговли. По удельному весу выделяются основные страны-производители продукции: ФРГ, Франция, Великобритания, Италия. Заметную роль играют Нидерланды, Швеция, Бельгия. Традиционно низки объемы внешней торговли продукцией транспортного машиностроения у Исландии, Греции, Болгарии.

Главным экспортером продукции транспортного машиностроения в зарубежной Европе является Германия, далее идут Франция, Великобритания, Бельгия. Значительно улучшила свои позиции Испания, отодвинув по объемам продаж Италию. Объемы экспорта других стран незначительны.

Крупнейшими импортерами продукции машиностроения в регионе являются ведущие государства: ФРГ, Франция, Великобритания, Италия, Швеция. Минимально участие в импортных операциях небольших стран-производителей продукции отрасли.

В результате всех изменений во внешней торговле только шесть стран имеют положительное сальдо внешнеторгового баланса: ФРГ, Франция, Испания, Бельгия, Швеция, Польша.

Выполненный анализ позволяет сделать вывод: транспортное машиностроение является одной из ведущих отраслей машиностроительного комплекса зарубежной Европы. В целом оно занимает 3-е место по стоимости УЧП и в некоторых странах определяет “лицо” всего машиностроения. По уровню развития транспортного машиностроения страны зарубежной Европы можно разделить на 6 групп:

1. Страны с очень высоким уровнем развития, имеющие все подотрасли транспортного машиностроения, — Германия.

2. Страны с высоким уровнем развития, но не имеющие всего спектра производств, — Франция, Великобритания, Бельгия.

3. Страны с высоким уровнем развития отдельных подотраслей транспортного машиностроения — Швеция, Норвегия, Италия, Нидерланды.

4. Страны со средним уровнем развития транспортного машиностроения — Испания, Польша, Ирландия, Чехия, Австрия.

5. Страны с низким уровнем развития отрасли — Румыния, Греция, Венгрия, Болгария.

6. Страны с очень низким развитием отрасли, где все производство сосредоточено на небольших заводах, являющихся филиалами крупных концернов, — Люксембург, Мальта, Исландия.

Список литературы

1. Обзор экономического положения Европы в 1994-1995 годах. ООН, Нью-Йорк, Женева, 1995.

2. Industrial Development Global Report 1995. UNIDO. Oxford University Press 1996.

3. Industrial Statistics 1996. UNIDO. Vienna 1996.

4. International trade statistics yearbook U.N., New York 1995.

5. Panorama of EU industry, 92, 93, 95/96, 97. European Commission. Luxembourg: Office for official Pablications of the European Communities, 1995. Brussels.

Для подготовки данной работы были использованы материалы с сайта http://www.yspu.yar.ru/

Похожие работы

... и средств размещения. Все 4 звена взаимодополняют друг друга и укрепляют стабильное состояние страны на мировом рынке туризма. Глава 4. Особенности развития туризма Германии 4.1 Основные виды туризма 1. Пляжный – Балтийское побережье Германии. (Рис.10) Здоровый климат, живописные ландшафты, отличные пляжи и гостеприимство — главные составляющие успеха Балтийского побережья Германии у ...

... с преимущественно ремонтно-сборочными предприятиями, вроде Эфиопии, Камбоджи и многих других стран третьего мира. Глава 2. Территориальная организация новейших отраслей промышленности География электронной промышленности География электронной промышленности — новейшей отрасли мировой индустрии — складывалась в послевоенные годы. На процесс ее создания повлияли: 1)технические и ...

... поддержки международного туризма завершились тем, что международный туризм признан инструментом экономики, применение которого не только приносит стране доходы, но и проблемы. Почти все развивающиеся страны понимают целесообразность развития международного туризма. Правительства этих стран при планировании мер по развитию туризма должны принимать во внимание экономические, социальные и культурные ...

... странами-членами АТЭС. И можно сказать, что Россия в большей мере зависит от торгово-экономических связей со странами АТЭС, чем последние от российских рынков и сфер приложения капиталов. ЧАСТЬ 3. Перспективы развития АТЭС 3.1. Перспективы развития экономических связей в АТР в торговле Главными движущими факторами экономической жизни АТР являются экономики США, Японии, Китая, Южной Кореи ...

0 комментариев