М.Л. Бутыльков, аспирант кафедры "Налоги и налогообложение"

По мере развития рыночного хозяйства возникали и множились экономические и социальные проблемы, которые не могли быть решены автоматически. Отраслевые и общехозяйственные кризисы, безработица, нарушения в денежном обращении, обострившаяся конкуренция на мировых рынках требовали государственного вмешательства.

Государственное регулирование в современных условиях решает различные задачи, которые выдвигаются на передний план в зависимости от остроты проблем, возникающих в экономической и социальной сферах. Это, например, стимулирование экономического роста, регулирование занятости, поощрение прогрессивных сдвигов в отраслевой и региональной структурах, социальная политика, поддержание внешнеэкономического равновесия. Одним из основных методов государственного воздействия являются налоги и налоговая политика.

Налоги - это механизм экономического воздействия на общественное производство, его структуру, динамику, размещение и пр. С их помощью можно стимулировать или, наоборот, ограничивать деловую активность, а следовательно, и развитие тех или иных отраслей предпринимательской деятельности; способствовать снижению издержек производства и обращения, повышению конкурентоспособности национальных предприятий и организаций на мировом рынке. Налоги создают основную часть доходов государственного, региональных и местных бюджетов, обеспечивая возможность финансового воздействия на экономику через расходную часть.

Государственное регулирование экономики прежде всего определяется воздействием на ее отдельные сегменты, и один из таких сегментов представляет собой банковская система, банковская деятельность.

Можно выделить следующие признаки, характерные для банковской системы (* На основе статьи проф. О.И. Лаврушина "Российская банковская система и направления ее дальнейшего реформирования" // Вестник Финансовой академии. 1997. № 3.).

Банковская система не является случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

Банковская система специфична. Ее специфика определяется особым характером ее составных элементов и тех отношений, которые складываются между ними. Сущность банковской системы обращена не только к сущности частного, составляющего элемента, но и к взаимодействию элементов.

Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому.

Банковская система - это динамическая система.

Банковскую систему в силу неразглашения банковской информации (т.н. банковской тайны) можно назвать системой "закрытого" типа.

По своему характеру банковская система является самоорганизующейся, поскольку изменение экономической конъюнктуры, в первую очередь налоговой политики государства, политической ситуации неизбежно приводит к "автоматическому" изменению политики банка: в период экономических кризисов и политической нестабильности сокращаются долгосрочные инвестиции банков в производство, уменьшаются сроки кредитования, увеличивается удельный вес доходов от побочной (например, посреднической) деятельности; напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют свою работу как по обслуживанию основной производственной деятельности предприятий, так и по долгосрочному кредитованию хозяйства; доминирующее положение в структуре доходов занимают процентные поступления.

Банковская система выступает как управляемая система (деятельность банков регулируется в первую очередь Центральным банком).

Необходимость любой, в том числе и банковской деятельности определяется показателем ее эффективности. Анализируя десятилетнюю историю становления и развития банковской системы РФ, можно сделать вывод о низкой эффективности банковского сектора для российской экономики и невысокой регулирующей роли государственных органов.

Таким образом, необходимость воздействия на банковскую деятельность, и в первую очередь посредством налогов, представляется весьма актуальной проблемой.

Основываясь на практических аспектах деятельности коммерческих банков, в том числе и в России, можно подчеркнуть следующее.

Банки - специфический сектор экономики, осуществляющий:

лицензирование;

валютный контроль;

обеспечение расчетов между организациями;

привлечение и размещение средств организаций и физических лиц.

Это незаменимые субъекты финансово-хозяйственных отношений, которые:

осуществляют кассовое исполнение бюджета;

являются центрами концентрации капитала и, следовательно, практически единственными реальными инвесторами и зачастую "диктаторами" на рынке капитала;

выполняют функции налоговых агентов (удержание и перечисление в бюджет подоходного налога, налога на покупку наличной иностранной валюты и других налогов, сборов и платежей) в силу повышенных обязательств по сравнению с другими налогоплательщиками.

Специфичность в силу вышесказанного получаемых доходов и осуществляемых расходов, а также бухгалтерского учета.

Принципиальные отличия порядка определения налоговой базы коммерческих банков от иных налогоплательщиков (промышленных предприятий и других субъектов финансового сектора экономики).

Тесное переплетение деятельности банков (как крупных, так средних и мелких) с деятельностью промышленных и торговых холдингов как управляющей компании (характерно на начальных этапах образования и развития холдингов), либо как составной части, обслуживающей прочие "родственные" компании.

Необходимость воздействия на банковскую деятельность обусловливается следующим: поощрение конкуренции; обеспечение общехозяйственного равновесия; развитие производства; поддержание занятости населения; стабилизация денежного обращения; легализация бизнеса, т.е. прекращение уклонения от налогообложения и стимулирование роста бюджетных доходов; избежание утечки капитала из России.

Необходимость налогового воздействия обусловливается и тем, что в современных условиях доля банков в консолидированных доходах бюджетов падает (см. приводимую ниже таблицу).

* Оганян К.И. О некоторых проблемах налогообложения банков // Налогообложение, учет и отчетность в коммерческом банке. 2000. № 7. С. 45-49; Игнатьев Д.В. МНС РФ - кредитным организациям // Налогообложение, учет и отчетность в кредитных организациях. 1999. № 2. С. 37-39.

Основная задача налогового воздействия на деятельность коммерческих банков на современном этапе заключается в переориентации вложений банков в реальный сектор экономики, а не в спекулятивные инструменты банковской деятельности (межбанковское кредитование, рынок ценных бумаг, валютные ценности). Для этого необходимо общее снижение налогового бремени в целях предотвращения банкротства ряда банков и недопущения сильной монополизации банковского сектора экономики, а также предоставление действенных, а не декларативных налоговых льгот банкам.

Постановка любой задачи и разработка мер для ее достижения требует определения следующих положений: объект воздействия; границы воздействия; формы воздействия; методы воздействия; направления воздействия; результат воздействия (эффективность и возможные последствия); период внедрения и действия.

Объектом воздействия могут быть как деятельность в целом, так и отдельные операции коммерческих банков, а также деятельность предприятий и организаций, связанная с банками.

Границы налогового воздействия на банковскую деятельность определяются максимальными и минимальными ставками и объемами предоставляемых льгот.

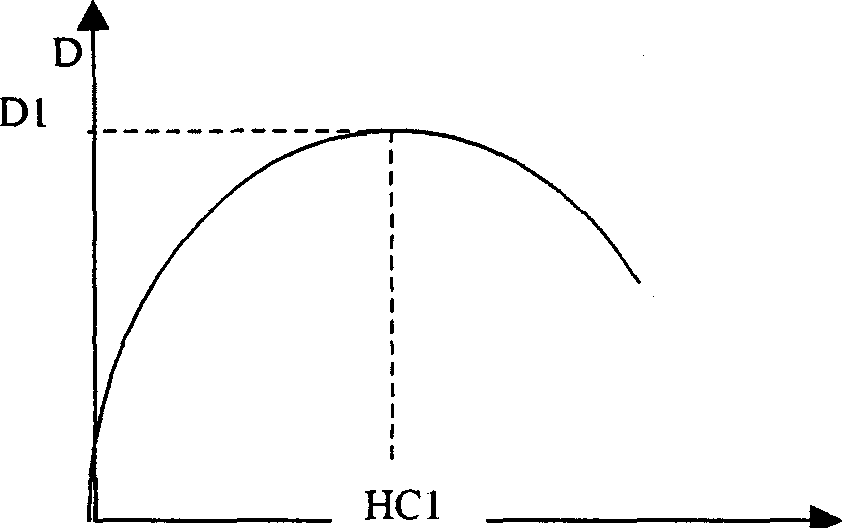

Основой при определении границ является теоретическая зависимость ставки налога и общей суммы налоговых поступлений в бюджет А. Лаффера, заключающаяся в следующем:

поступления в бюджет отсутствуют при нулевой и 100%-й ставках налога;

максимальные поступления в бюджет при 50%-й ставке налога.

Эффект Лаффера состоит в росте поступлений в бюджет с повышением налогов (до 50%-й ставки) и в падении поступлений (ставка выше 50%).

Однако применительно к российской ситуации общая концепция теории Лаффера требует существенной корректировки с учетом условий развития российской экономики и психологии субъектов хозяйствования. Кроме того, следует отметить, что теория Лаффера зависит от системы налогообложения и механизма взимания конкретных налогов в силу различий их взаимосвязи между собой, поэтому представляется более показательной и практической зависимость бюджетных поступлений не от средней ставки налогообложения, а от ставок конкретных налогов. На наш взгляд, для России целесообразнее не определять оптимальную ставку налогообложения, а расширять налогооблагаемую базу за счет легализации доходов и бизнеса. Графически данные размышления можно представить следующим образом:

При нулевой и 100%-й ставках налога поступления в бюджет отсутствуют (точки 1 и 6). При увеличении ставки (отрезок от точки 4 до точки 5) поступления в бюджет будут увеличиваться до определенной точки (5) в силу психологического аспекта (кто честно платил, тот и будет платить). При прохождении критической точки (банкротство или эффективность, скорректированная на уход от налогообложения) доходы бюджета резко начнут сокращаться. При снижении ставки (отрезок от точки 4 до точки 3) доходы будут пропорционально падать до определенной точки (3) также в силу психологического аспекта российских налогоплательщиков: кто не платил налоги, тот и не будет платить. Критическая точка (3) определяет границу эффективности использования схем и ухода от налогообложения. После прохождения точки (3) поступления будут продолжать снижаться в краткосрочном периоде, а в долгосрочном резко пойдут вверх, достигнут максимума (точка 2) и при дальнейшем снижении ставки доходы будут снижаться.

В настоящее время мы находимся на отрезке 4-5 ближе к точке 4 в силу двух основных обстоятельств:

частичное уменьшение налогового бремени приведет только к снижению доходов бюджета; для увеличения налоговых поступлений необходимо более ощутимое снижение налогового бремени;

увеличение налогового бремени даст временный рост доходов бюджета до того момента, пока уплата налогов в соответствии с законодательством не приведет к убыточной деятельности налогоплательщика; дальнейшее усиление налогового бремени вызовет значительное сокращение доходов бюджета.

В связи с указанным выше основной задачей увеличения доходов бюджета является легализация бизнеса, для чего в первую очередь необходимо снизить ставки налогов до уровня стоимости различных схем ухода от налогообложения, а во вторую - ужесточить меры ответственности за нарушение законодательства.

Особый подход к налогообложению деятельности коммерческих банков обусловлен спецификой их развития и функционирования, что определяет направления воздействия на их деятельность через налоги.

Представляется необходимым подробнее остановиться на формах и методах налогообложения как фактора банковской деятельности, поскольку от выбора той или иной формы, того или иного метода в различных условиях зависит деятельность коммерческих банков. Можно выделить следующие формы:

законодательная (принятие новых законов, внесение изменений и дополнений в уже действующие законодательные акты);

налоговое администрирование:

работа налоговых органов непосредственно с налогоплательщиками (разъяснение налогового законодательства, издание инструкций и т.п.);

камеральная и выездная налоговая проверка деятельности коммерческих банков;

анализ эффективности и целесообразности тех или иных налогов;

обязательные аудиторские проверки.

Поясним кратко вышесказанное.

Российская экономика находится в постоянном развитии, появляются новые товары, работы, услуги, новые финансовые инструменты, изменяется законодательство, что требует своевременной корректировки законов о налогах в соответствии с происходящими в стране изменениями. Именно от оперативности и своевременности внесения изменений и дополнений в такие законы зависит полнота уплаты в бюджет налогов и максимальное снижение проблемных и спорных вопросов по причине отставания налогового законодательства от развития экономики страны и потребностей государства.

Под налоговым администрированием понимается комплекс мер, направленных на полную и своевременную уплату всех налогов и сборов в максимальном объеме при минимальных издержках. Для этого кроме проведения налоговых проверок представляется необходимым анализ налоговых поступлений от коммерческих банков, решение спорных вопросов путем внесения соответствующих предложений в налоговое законодательство, а также оценка эффективности и целесообразности тех или иных налогов, взимаемых с коммерческих банков.

Скоординированная работа налоговых органов с налогоплательщиками и между собой, единая позиция территориальных подразделений Министерства по налогам и сборам по вопросам налогообложения, полное соответствие законодательству способствует повышению налоговой культуры налогоплательщиков, снижает их ошибки при расчетах, поскольку большинство их допускается не умышленно, а из-за неточности и запутанности законодательства и разъяснений налоговых органов. В связи с этим желательно предоставить исключительно Министерству по налогам и сборам возможность трактовать и разъяснять налоговое законодательство, поскольку зачастую разъяснения других министерств и ведомств не соответствуют друг другу или просто противоречат.

Камеральные проверки призваны способствовать выявлению нарушений, допущенных налогоплательщиками, исходя из предоставляемой налоговым органам отчетности в целях проведения непосредственных проверок в банках. Документальная проверка призвана выявлять нарушителей, способствовать повышению налоговой дисциплины и культуры, определять типичные ошибки и недостатки действующего законодательства в целях его дальнейшего совершенствования.

Согласно Федеральному закону от 02.12.90 №395-1 "О банках и банковской деятельности" деятельность кредитной организации подлежит ежегодной проверке аудиторской фирмой, имеющей в соответствии с законодательством Российской Федерации лицензию на осуществление таких проверок. В связи с большим количеством коммерческих банков и значительным объемом предоставляемых услуг, ЦБ РФ и МНС РФ просто не в состоянии качественно и достаточно полно проверить деятельность даже 10% банков. Роль обязательных аудиторских проверок как формы налогового регулирования заключается в помощи ЦБ и МНС контролировать деятельность коммерческих банков, и прежде всего порядок ведения бухгалтерского учета и налогообложения. Аудиторская компания обязана составить заключение о результатах аудиторской проверки, содержащее сведения о достоверности финансовой отчетности кредитной организации, выполнении ею обязательных нормативов, установленных Банком России, качестве управления кредитной организацией, состоянии внутреннего контроля и другие положения, определяемые федеральными законами и уставом кредитной организации.

Многие экономисты и юристы отмечают (* Викторов И., Миронов В. Законность в кредитно-банковской сфере // Законность. 1997. № 11.), что качество аудиторских заключений о деятельности коммерческих банков не отвечает предъявляемым требованиям. По мнению специалистов, большинство этих заключений выполняется на низком профессиональном уровне, во многих случаях необоснованно, в позитивном свете, в интересах проверяемых банков. Такое положение в основном объясняется тем, что при отсутствии закона об аудиторской деятельности все лицензии на банковский аудит выдает Центробанк России, в том числе той фирме, которая ежегодно проверяет его собственную отчетность. Таким образом, на наш взгляд, возникает острая необходимость повышения уровня, качества и ответственности аудиторских фирм по проводимым в банках проверкам. Кроме того, возможен вариант аккредитации некоторых аудиторских фирм при МНС РФ в целях усиления контроля по соблюдению банками налогового законодательства.

Воздействие налогообложения на банковскую деятельность осуществляется посредством следующих методов:

введение или отмена налогов (изменение системы налогообложения);

изменение налоговых ставок;

предоставление или отмена льгот;

изменение налоговой базы.

Наиболее важна та система налогообложения, которая должна стимулировать производство, предпринимательскую деятельность, инвестиции. При построении системы ориентируются на типовые концепции.

Концепция компенсации выгод предполагает прямую пропорциональную связь размеров налоговых поступлений и выгоды, получаемой от государства. Однако на практике трудно определить личную выгоду от таких услуг, как национальная оборона, здравоохранение, образование и т.п.

Концепция равной доли налогового давления предполагает пропорциональность между налогом и размером получаемого дохода. Эта концепция более справедлива, хотя трудно оценить практически степень значимости налога по уровням дохода.

Ресурсная концепция ориентируется на связь налога с затратами на потребляемые ресурсы.

Выбор концепции системы налогообложения является сложной задачей государственного регулирования деятельности коммерческих банков. На разных этапах развития страны эта задача решается по-разному.

Выбирая систему налогообложения, необходимо установить два ключевых момента: состав объектов налогообложения и ставки налогов. Оценку системы налогообложения можно сделать через выявление предполагаемых либо реальных экономико-организационных последствий налогового воздействия на коммерческие банки.

Изменяя налоговые ставки, государство создает дополнительные стимулы для отдельных элементов финансовых потоков и потоков товаров, работ, услуг. Система налоговых ставок, выполняя функцию государственного регулятора, постепенно усложняется и дифференцируется. Разные ставки налогов устанавливают по отраслям, регионам, группам товаров и услуг. При сохранении системы налогов изменение их значений позволяет выборочно и временно изменять экономические условия функционирования отдельных групп налогоплательщиков.

Налоговые льготы государство предоставляет по видам деятельности. Регулирующая функция при этом состоит не в том, чтобы освободить от налогов, а в переориентации потока используемых доходов. Целенаправленно стимулируются капиталовложения, самофинансирование, благотворительность. Однако в настоящее время в связи с неэффективностью действующих льгот ряд государственных деятелей и экономистов выступают с предложениями отменить льготы по отдельным налогам, а вышеуказанные расходы осуществлять из бюджета.

Выбор и изменение налоговой системы, установление налоговых ставок, предоставление налоговых льгот относится исключительно к компетенции государственных законодательных и исполнительных органов.

Однако в последнее время правительства различных государств все активнее вырабатывают единые решения в налоговой сфере. Это связано с расширением внешнеторговых связей в различных областях экономики и финансов и политической интеграции ряда государств (наиболее активно это осуществляют страны ЕС). Обычно государства не облагают налогом на добавленную стоимость экспортируемые товары, заключают соглашения по налогам на определяющие виды товаров, работ, услуг внешней торговли, а также об устранении двойного налогообложения доходов и имущества.

Следует отметить, что использование налогов в качестве регуляторов не сводится только к льготам. В процессе регулирования налоговая нагрузка может изменяться также в зависимости от ставки налога, учетной политики, порядка определения затрат и формирования финансовых результатов, методов расчета налога и его уплаты. Конкретный инструмент должен выбираться с учетом специфики поставленной задачи, вида деятельности, типа организационно-правового оформления плательщиков и т.д. Налоговая практика подтверждает, что инвестиции направляются в те сферы экономики, где выше доходность и меньше сроки окупаемости, и не обязательно в те области, где больше налоговых льгот. Об этом свидетельствует и отечественный опыт стимулирования развития малого бизнеса, который, несмотря на разнообразные и ощутимые налоговые льготы, не занял сколько-нибудь заметного места.

Важным направлением деятельности в сфере налогообложения является приведение ее в соответствие с условиями развития общества и стоящими перед страной задачами.

При рыночной экономике (децентрализованной и косвенной роли государства в управлении экономикой) основное влияние на деятельность любых субъектов экономических отношений оказывает соответствующая налоговая политика государства, и банки не являются исключением. Именно налоговая политика государства в первую очередь регулирует бюджетную, инвестиционную, социальную политику. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Разработка мероприятий и направлений налогового воздействия на экономику, в том числе и на банковскую деятельность, преследует определенные цели. Основными являются:

стимулирование вложения средств в реальный сектор экономики;

увеличение кредитного и инвестиционного потенциала российских банков;

ограничение возможности использования различных схем оптимизации финансовых потоков как самих банков, так и предприятий-клиентов;

разработка рациональной и справедливой системы налогообложения.

Достижение указанных целей возможно только при одновременном использовании двух направлений налогового воздействия на банковскую деятельность: прямого (налогообложение самих банков) и косвенного (налогообложение предприятий по операциям, связанным с банковской деятельностью).

Российская налоговая система далеко не совершенна. Неточности, противоречия и неопределенность создают негативные последствия как для бюджета, так и для налогоплательщиков. Поэтому реформирование налоговой системы должно опираться на глубокие теоретические и практические разработки в непосредственной взаимосвязи с другими отраслями экономики и права. Кроме того, необходимо анализировать возможные последствия нововведений в трех периодах - краткосрочном, среднесрочном и долгосрочном - и уже исходя из полученных результатов определять эффективность и период действия тех или иных мер, поскольку результаты и последствия определенных факторов могут быть разные, а иногда и противоположные в различных периодах. Совершенствование российской налоговой системы должно происходить без кардинального изменения структуры налогов, по пути эволюционного развития исходя из приоритетов экономики и государства в це

Похожие работы

... , а через денежно-кредитную политику. Воздействуя на кредитные институты, он создаёт определённые условия для их функционирования, от этих условий зависит направление деятельности коммерческих банков. Инструментами регулирования являются: - Дисконтная и залоговая политика. Если цель ЦБ – удорожание рефинансирования кредитных институтов для уменьшения их кредитного потенциала, он должен поднять ...

... рынок естественной монополии к более конкурентному уровню. Глава 3.Естественные монополии в России Ø Развитие системы государственного регулирования естественных монополий в России Проблема необходимости государственного регулирования естественных монополий была осознана властью лишь к 1994 г., когда рост цен на производимую ими продукцию уже оказал существенное влияние на подрыв ...

... , которая может заинтересовать частный сектор. В наибольшей мере поддаётся прямому административному воздействию стадия воспроизводства продукции, в наименьшей - стадия формирования потребностей и потребления: на стадиях распределения и обращения преобладают экономические методы регулирования. Обоснование плановых заданий, мероприятий предполагает использование соответствующих балансов и ...

... с. 18. Белов В.А. Банковское право России: теория, законодательство, практика: Юридические очерки [Текст]. – М., ЮрИнфоР. 2000. – 542 с. 19. Боброва О.В. Правовые основы государственного регулирования банковского кредитования [Текст] / Автореферат на соискание степени к. ю. н. – Саратов., 2000. – 36 с. 20. Большаков Д. Юридические аспекты получения кредита и обеспечения его ...

0 комментариев