В.Н. Степанов, "Омскпромстройбанк"

Опыт "Омскпромстройбанка" показал, что создание новых банков или развитие старых приводит к формированию в структуре персонала трех возрастных групп специалистов, которые вызывают необходимость создания для них особых методов управления персоналом.

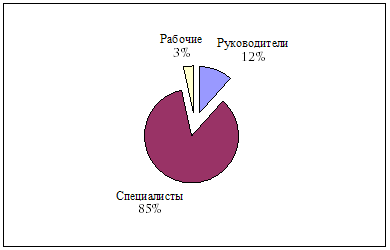

1. Возраст до 30 лет. В "Омскпромстройбанке" - 32% от всего персонала. Специалисты, которых мы называем молодыми кадрами. В банке они занимают должности от кассиров и операционистов до начальников отделов. Это выпускники экономических вузов и колледжей последних лет. Они слабо знают практическую технологию старого банковского дела, легко осваивают новое (работа в вузе с литературой еще не забыта), рождают новые идеи. Вместе с тем в этой группе значительная часть специалистов не может реализовать свои идеи, часто вследствие нерешительности, неумения брать на себя ответственность.

2. Возраст 30 - 40 лет. В "Омскпромстройбанке" специалисты этого возраста составляют 40 % - средний возраст. Находясь в самом активном трудовом возрасте, они столкнулись с необходимостью обновления знаний, отказа от некоторого прежнего опыта и необходимостью приобретения нового. Для них необходимо преодоление психологического барьера, связанного с переходом на новые методы работы, причем в условиях нестабильной экономической ситуации. Они занимают нередко высокие должности, имеют высокую категорию. Перед ними стоит задача сохранить, эту категорию через приобретение опыта и знаний подтвердить ее.

В период реформирования эта группа пополнилась специалистами из вузов, промышленных и строительных предприятий. С одной стороны, они слабо владеют банковской технологией. Но с другой - они примыкают к первой группе по признакам отсутствия практического опыта работы в банке.

3. Специалисты, которым за 40 лет. В "Омскпромстройбанке" их 28,8 % . Многим из них уже сложно осваивать новое в банковской технологии, особенно операции, связанные с компьютерной техникой. Они нередко останавливаются в своем развитии. Однако их ценность в том, что они хорошо знают экономику региона, быстро устанавливают личные контакты.

Наличие в банке персонала в возрасте старше 50 лет, и даже пенсионного, является сдерживающим фактором развития персонала в целом. Правление "Омскпромстройбанка" разработало систему стимулирования ухода на пенсию специалистов пенсионного возраста.

Под методом управления персоналом следует понимать способ воздействия на поведение отдельных работников или коллективов со стороны руководителя. Такое определение сложилось в литературе по управлению.

В словаре "Управление социалистическим производством" мы можем прочитать: "Методы управления - способы воздействия управляющего субъекта на управляемый объект, руководителя на возглавляемый им коллектив" [2,c.102].

Здесь мы встречаемся с некоторыми противоречиями между определением категории "метод управления" и его содержанием, взаимосвязями различных методов. В определении метода отражается влияние того периода, когда преобладающими были административные методы. В условиях роста профессионально-квалификационного уровня работников, развития рыночных отношений, изменения положения самого работника в экономической ячейке, каковой является предприятие, фирма или банк (имеется в виду владение частью предприятия), меняется само содержание методов управления персоналом. Усиливается не только роль экономических и социально-психологических методов и ослабляется административных, но и управляемый объект (работник, первичный трудовой коллектив) становятся все в большей мере субъектом управления.

Нельзя говорить, что мы встречаемся с каким-то новым явлением в жизни нашего общества. Наука об управлении уже давно фиксировала, что на определенном этапе развития главной производительной силы нашего общества мы должны были вовлекать работника в систему управления в качестве субъекта управления. Создавались Советы трудовых коллективов, партийные комитеты наделялись правами контроля за деятельностью администрации (а это были не партийные функционеры, а наиболее квалифицированные работники предприятий).

Эти проблемы были и в центре внимания руководителей Советского государства. М.С.Горбачев на июньском (1987 года) Пленуме ЦК К П С С отмечал:

"Мы должны осознать, что время, когда управление сводилось к приказаниям, запрещениям, призывам, ушло в прошлое. Теперь уже всем ясно, что такими методами работать больше нельзя... Создать мощную систему методов и стимулов, побуждающую всех работников полностью раскрывать свои способности, плодотворно трудиться, наиболее эффективно использовать производственные ресурсы, - таково веление времени"[1,c.64].

К сожалению, это в общем-то правильное положение осталось призывом и не было претворено в жизнь. Оно требовало серьезного реформирования социально-экономических отношений в обществе. Находящиеся у власти в тот период руководители, да и общество в целом, не готовы были к их изменениям.

Проведенные автором исследования позволяют выделить следующие методы управления персоналом :

экономические - оплата труда, социальные выплаты и льготы, создание рабочих мест, система профессионально-должностного продвижения;

социально-психологические - формирование социально-психологического микроклимата в коллективе, социальное стимулирование;

организационные - стабилизирующего воздействия, распорядительные, дисциплинарные, административные;

правовые - авторитарные, автономные.

Указанные методы управления персоналом адаптируются применительно к трудовым коллективам учреждений, каковым является и коммерческий банк. На предприятиях, производящих товары, они могут быть дополнены такими методами, как создание стимулирующей ситуации для подразделений с помощью таких категорий, как цена, кредит, поощрительные фонды и т.п.

Экономические методы. Их построение и применение связано с изучением и удовлетворением экономических интересов работников в процессе трудовой деятельности. На нынешнем этапе развития экономики экономические методы являются определяющими другие методы Это связано со структурой потребностей работника в труде. Они обязательно включают элементы, отражающие потребность в труде как источник средств существования работника и его семьи и как способ самореализации, средство наслаждения процессом труда и его результатами. Соотношение между этими элементами у работников различных профессиональных и социальных групп является неодинаковым. Различным оно является и в динамике. По мере развития экономики, роста доходов и потребления потребность в труде как средство наслаждения трудом вытесняет потребность в труде как источник средств существования. Исходя из этого, экономические, организационные и правовые методы постепенно будут ослабляться, а социально-психологические методы усиливаться.

Экономические методы не могут существовать изолированно от других методов. Их эффективность существенно снижается, если при их построении не будут учитываться социально-психологические факторы, если они не будут подкрепляться соответствующими организац ионными и правовыми методами.

Экономические методы в конкретном виде через оплату труда и социальные выплаты позволяют оценить интересы работников и коллектива подразделения, удовлетворить их таким образом, чтобы обеспечить сочетание интересов работников с интересами банка. На нынешнем этапе среди экономических методов главный - оплата труда.

Оплата труда является самостоятельным объектом. Здесь лишь отметим, что без исследования поведения работника в зависимости от форм организации и стимулирования труда невозможно на научных основах построить систему управления персоналом.

Если оценивать нынешний этап развития организационных форм стимулирования труда, то его можно определить как переход от подкрепляющей к опережающей форме стимулирования.

Подкрепляющая форма - более простая в построении, основывается на доверии работников руководству банка, хорошем социально - психологическом микроклимате в коллективе, высокой информированности работников о текущих и перспективных планах работы банка, значимости в ней труда конкретных работников, точном учете результатов труда отделов, управлений и персонально каждого работника. О зависимости полученного материального вознаграждения по результатам работы, работник узнает после ее завершения.

Имея сложившийся фонд потребления, руководство банка распределяет его между работниками в соответствии с выполняемыми должностными функциями, качеством труда.

В практике эта форма организации стимулирования порождает явление, получившее название в экономической литературе - "уравниловка". Появляется субъективизм в оценке результатов труда отдельных работников, сопровождаемый выплатами незаработанных доходов или наоборот, недоплаты. Но в целом эта форма реализует, прежде всего, принцип распределения по труду, который в меньшей степени соответствует новым формам трудовых отношений в коммерческих банках, в частности, контрактной форме найма. Принцип распределения по способностям к труду здесь прослеживается слабо.

В период экономических и социальных преобразований в России получили широкое распространение конъюнктурные формы материального стимулирования труда работников коммерческих банков. Они связаны с несовершенством налогового законодательства, попытками руководителей ряда коммерческих банков снизить размеры налогового обложения заработков работников банка.

Наиболее распространенной среди них является выдача кредитов своим работникам под низкий процент, на основе которых открываются депозитные счета. Получаемые при этом проценты (не облагаемые до 1996 года налогами, более высокие, чем у клиентов банка) являются источником погашения кредита и заработком работника, значительно превышающим установленный им оклад. Размеры кредита выступают здесь своеобразным инструментом дифференциации заработков работников.

"Омскпромстройбанк", сохранивший значительную часть персонала и традиции времен административной системы управления экономикой, когда он являлся государственным специализированным банком, не развивал конъюнктурные формы материального стимулирования. Тем не менее, их "ростки" иногда появлялись, пока руководство банка не находило научно обоснованных форм организации материального стимулирования персонала банка.

Опережающая форма стимулирования является более сложной в построении. Она предполагает разработку системы показателей измерения труда, норм труда, системы промежуточной аттестации для определения размеров материального поощрения. Эта форма требует изучения потребностей и интересов, которые определяют поведение работника в процессе трудовой деятельности. Если при подкрепляющей форме работник как бы разделяет успехи и неудачи банка, то при опережающей он оказывается в условиях действительно рыночных. По положению о материальном стимулировании работник должен получить вознаграждение в соответствии со своими способностями к труду (стоимостью рабочей силы) и с количеством и качеством труда.

Не требует доказательств тот факт, что выбор системы оплаты труда является важным инструментом управления персоналом. На протяжении длительного периода велись поиски этой системы. При этом решались следующие проблемы:

1. Наиболее точная оценка результатов труда специалистов и руководителей. На это была направлена работа по совершенствованию методики аттестации руководителей и специалистов, определение критериев оценки их способностей к труду.

2. Определение предельно допустимых размеров заработной платы. В последние годы они определялись предельными издержками банка по оказанию услуг клиентам, спросом и предложением на рынке труда специалистов по банковской деятельности. Относительно высокая заработная плата специалистов банка определялась именно нехваткой специалистов, а не наличием какой-то "легкой" прибыли, получаемой банком.

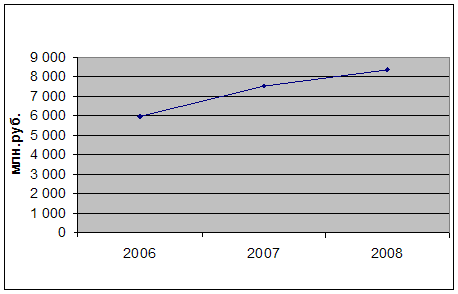

В конце 1995 года среднемесячная заработная плата в банках Омской области сложилась в размере 751,2 тыс.руб., что превышает уровень в промышленности и строительстве лишь на 22% . Но если учесть, что в промышленности области в этот период образовалась скрытая безработица - 30 - 40% , а сложность, тяжесть и ответственность труда банковских работников примерно в 1,5 раза выше, чем работников указанных отраслей (определено на основании сравнения уровня образования работников и напряженности их труда), то средняя заработная плата в банках окажется примерно равной средней в промышленности (хотя должна быть выше в 1,5 раза).

3. Соотношение заработной платы и выплат социального характера. Необходимость выплат социального характера (взносы в негосударственные пенсионные фонды, оплата услуг медицинских учреждений, льготное питание, оплата услуг жилищно-коммунального хозяй тва, расходы по дополнительному профессиональному образованию и т.п.) обусловлены сложившимися потребностями российских граждан в получении бесплатных и льготных услуг, необходимостью создания гарантированных условий воспроизводства рабочей силы, связанных с образованием, здоровьем, пенсионным обеспечением.

В российской экономической литературе по этому вопросу встречаются две точки зрения. Первая из них заключается в том, что рыночная экономика не совместима с увеличением социальных выплат и льгот. Каждый должен получать в деньгах стоимость своей рабочей силы и затем оплачивать стоимость услуг. Этот взгляд господствует в политике реформирования в России в 1991 - 1996 гг. Она выразилась в отказе предприятий от учреждений социальной сферы (часто под воздействием мер экономического характера со стороны правительства), в приватизации учреждений социальной сферы.

Вторая точка зрения (ее придерживается и автор) заключается в том, что социальные выплаты необходимо сохранить, развивать и поддерживать в оптимальном соотношении с денежными выплатами по труду и по способностям к труду. Особенно важны те виды выплат и льгот, которые крайне необходимы для поддержания способностей к труду работников и их всестороннего развития. Речь идет об образовательных услугах, поддержании здоровья, нормальных жилищных условий. В силу различных условий потребности в этих услугах у различных групп работников развиваются в неодинаковой степени (они имеют различные по составу семьи, у многих недостаточно развиты потребности в образовании, небрежное отношение к своему здоровью и т.д.), и расходы из семейных бюджетов на эти услуги могут ограничиваться. Несет потери не только сам работник, но и фирма.

Не случайно в развитых странах сохраняются и поддерживаются на высоком уровне социальные выплаты.

В "Омскпромстройбанке" разрабатываются и применяются следующие социальные выплаты и льготы, которые включены в коллективный договор и являются предметом обсуждения при заключении контрактов с сотрудниками.

Женщинам, имеющим детей до 3 лет, предоставляется оплачиваемый отпуск по уходу за ребенком в размере 80% основного оклада; при рождении ребенка оказывается материальная помощь семье в размере месячного оклада.

В целях обеспечения к моменту выхода на пенсию по старости второй пенсии, сотрудникам банка, достигшим 50 лет (для мужчин) и 45 лет (для женщин), банк осуществляет ежемесячные взносы в Негосударственный пенсионный фонд.

Для возмещения ритуальных расходов семье в случае смерти работника банка или бывшего работника банка, ушедшего на пенсию из банка, выделяется материальная помощь в размере двух окладов; для похорон близких родственников (детей, родных братьев и сестер) работнику предоставляется трехдневный отпуск с сохранением среднего заработка.

Работникам, впервые вступающим в брак, оказывается материальная помощь в размере месячного оклада и трехдневный отпуск с сохранением заработной платы.

Сотрудникам банка, имеющим 3 и более детей или воспитывающим детей-инвалидов, ежегодно выплачивается по два месячных оклада.

Молодой семье (при возрасте супругов до 30 лет), если один из ее членов проработал в банке не менее 2 лет, предоставляется беспроцентная ссуда сроком на 10 лет в пределах социальной нормы жилищной обеспеченности (до 25 кв.м на человека общей жилой площади).

Социально-психологические методы управления заключаются в использовании в процессе управления персоналом социальных и психологических интересов как отдельных работников, так и коллектива в целом.

Опыт работы по управлению персоналом в "Омскпромстройбанке" показал, что роль социально-психологических методов постоянно возрастает. Это обусловлено тремя моментами: а) повышением образовательного и культурного уровня работников, что вызывает с их стороны ожидание в применении методов управления их деятельностью, основанных на учете их интересов, интересов коллективов, в которых они работают, методов, которые не подавляют их как личность, вызывают рост их творческой активности; б) развитием демократических начал в управлении; в) значительная часть коллективов банков является не только наемными работниками, но и акционерами банка, что вызывает необходимость некоторого насыщения организационных (административно-правовых) и экономических методов - методами социально-психологического воздействия. Речь идет не об усилении одного метода за счет ослабления другого, а о подкреплении одного метода другим. Это означает, например, что экономические методы, связанные с разработкой систем материаль ного стимулирования труда работников, должны максимально учитывать социально - психологические факторы, которые сложились в коллективе.

Использование социально-психологических методов предполагает:

1. Оценку социально-психологического микроклимата в коллективе и роль в его формировании отдельных работников. Она осуществляется с использованием психологических тестов, наблюдений, анкетирования и т. д.

2. Разработку мероприятий по развитию социально-психологических отношений в коллективе до требуемого уровня с помощью учебы, психологических тренингов.

3. Учебу руководителей по овладению социально-психологическими методами управления коллективом, подготовку коллектива к приему социально-психологических методов воздействия со стороны руководителей.

Организационные методы. Они имеют двойное назначение: существуют как самостоятельные методы и как продолжение экономических и социально-психологических методов, как бы подкрепляют их, оформляют организационно.

Организационные методы стабилизационного, распорядительного, дисциплинарного и административного воздействия на поведение работника складываются из:

- определения функций работника, распорядка дня, прав, обязанностей, ответственности, содержания взаимоотношений в процессе банковской деятельности между подразделениями банка, отдельными работниками;

- подготовки и издания приказов, распоряжений, которые конкретизируют методы стабилизирующего воздействия, определяют порядок выполнения работ, не предусмотренных документами стабилизирующего (нормативного) характера;

- методов дисциплинарного воздействия, которые предусматривают меры в случае отклонений в системе организации трудовой деятельности; он тесно связан с экономическими и социально-психологическими методами, предусматривает соответствующее поощрение ка за положительные результаты работы, так и ответственность за нечеткое и несвоевременное выполнение функциональных обязанностей. Особенностью этого метода является не только отражение в соответствующих инструкциях и положениях мер дисциплинарного во действия, но и умение руководителя пользоваться этими мерами. Другими словами, эффективность методов дисциплинарного воздействия зависит как от качества инструкции, так и профессионализма руководителя в их применении: за одинаковые результаты и проступки для различных работников могут применяться различные методы поощрения и наказания.

Организационные методы тесно переплетаются с методами административного воздействия. Нередко они выделяются в качестве самостоятельного метода. На самом деле административные методы вытекают из организационных. Наделение властными полномочиями одного работника по отношению к другому не означает, что первый издает распоряжение, а второй их выполняет. Права и обязанности в отношениях "начальник-подчиненный" регулируются документами, относящимися к организационным и правовым методам.

Важным методом управления персоналом (его составной частью) является контроль за работой персонала. Мы выделяем следующие формы контроля: аттестация руководителей и специалистов; компьютерное тестирование; принятие работником личного творческого плана и отчет о его выполнении; самоконтроль; внутрибанковский аудит, задачами которого является оценка результатов работы подразделений и проверка качества профессиональной подготовки специалистов.

Контроль за работой персонала трудно соотнести с каким-либо одним методом управления. Он пронизывает все методы управления персоналом.

Опыт автора в управлении персоналом банка показал, что самоконтроль является одним из самых эффективных форм контроля, ибо он вовлекает в систему управления персоналом такие черты специалистов, которые невозможно выявить и использовать с помощью других методов. Никто лучше самого работника не знает свои способности и возможности. Следует лишь помочь работнику выявить эти способности. Для этого в коллективе должен работать психолог.

Технология организации самоконтроля нам видится в следующем: а) с помощью тестов и бесед; б) доведения до сведения работников критериев оценки их способностей при аттестации; в) информирование работника о возможных его заработках, при получении определенных результатов в работе.

Правовые методы мы рассматриваем как комплексные методы, основанные на государственных актах (законы, постановления правительства, субъектов Федерации), регулирующих трудовые отношения и поведение коммерческого банка в экономической системе (взаимоотношения между Центральным банком и коммерческим, между банком и клиентом банка, бюджетом и т.д.); какое бы положение работник банка не занимал в его структуре, он обязан следовать инструкциям и положениям, принимаемым на уровне банка (сюда следует отнести и коллективный договор); выполнять условия индивидуальных контрактов, заключаемых между работником и банком.

Применительно к управлению персоналом первые два выступают как авторитарные, третий как автономный. Элемент автономности присутствует и во втором методе в той мере, в какой работник сам или через профессиональные союзы может оказывать влияние на составление коллективных договоров, инструкций и положений для коллектива банка.

Список литературыМатериалы Пленума ЦК КПСС. 25 - 26 июня 1987 г. М., 1987.

Управление социалистическим производством. М.: Экономика, 19

Похожие работы

... % +30 1.2.1 Количество затрат КЗ тыс.руб. 45 1.2.2 Выделенные средства ВС тыс.руб. 15 Таблица 3.3 Планы конкретных мероприятий по усовершенствованию существующих методов управления персоналом в коммерческом банке на 2004 год. Контроль отдел, должность отдел хозяйственной деят-ти; бухгалтерия; экономический отдел (анализ расходов) бухгалтерия руководители линейных ...

... Такая система также, не позволяет проводить какие-либо исследования по использованию рабочего времени (например, проследить динамику потерь рабочего времени от болезней сотрудников или командировок). 3. Совершенствование работы службы управления персоналом Проведя анализ хозяйственной деятельности организации, проанализировав работу, проводимую с персоналом, нами выработан ряд предложений по ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

... . Наоборот, при неправильном использовании экономических законов, их игнорировании или пренебрежении можно ожидать низких или негативных результатов. В качестве примера проявления экономических методов управления персоналом можно привести следующее: Ø Субсидирование персонала. Многие компании имеют субсидированные столовые и рестораны для своего персонала. Это может быть невозможно для ...

0 комментариев