Ценные бумаги представляют собой не что иное, как юридические до-

кументы, свидетельствующие о праве их владельца на доход или часть

имущества акционерного общества. Приобретая ценную бумагу, инвестор

может расчитывать, как минимум, на два вида дохода: инвестиционный и

курсовой. Курсовой доход - это доход, полученный в результате покупки

бумаги по одной цене (например по номинальной, то есть указанной на

ее бланке) с последующей перепродажей по другой, по более высокой це-

не. Инвестиционный доход - это доход от владения ценными бумагами,

называемый также дивидентом.

Вкладывая свои сбережения в ценные бумаги, можно увеличить свои

доходы и при этом уменьшить свой риск. С этой целью следует вклады-

вать деньги в ценные бумаги эмитентов, представляющих различные от-

расли производства. Такой подход к формированию инвестиционного порт-

феля называеться диверсификацией вложений.

Формирование фондового рынка в Крыму тесно связано с переходом от

государственной к акционерной форме собственности и выпуском акций

образовавшихся акционерных обществ для их последующего свободного об-

ращения. Этот процесс получит своё дальнейшее развитие только при том

условии, что в стране будет создано достаточное количество акционер-

ных обществ (преимущественно открытого типа), что позволит осущест-

влять денежные вложения в их ценные бумаги.

Поскольку права владельцев при совершении операций с ценными бу-

магами и порядок подтверждения этих прав различны, то сами ценные бу-

маги различаются по своему характеру и видам. Наиболее распространен-

ный тип ценных бумаг - на предъявителя. Они называються так потому,

что для подтверждения права владения ими достаточно их просто предъ-

явить. На крымском внебиржевом рынке к данному типу ценных бумаг мож-

но отнести акции АО "СЕМЬЯ", "Разноэкспорт-инвест", "OLBI-Украина",

"Cлiд" и другие. Существуют также именные ценные бумаги, права держа-

телей которых подтверждаются именем владельца, зафиксированным на

бланке акции или облигации и в книге регистрации ценных бумаг выпус-

тевшего их эмитента.

Ценные бумаги подразделяються также на долевые (акции) и долговые

(облигации, казначейские обязательства и сберегательные сертификаты).

Акция представляет собой долевую ц.б., свидетельствующую о внесении

части в капитал акционерного общества и дающую право её владельцу на

получение прибыли в виде дивидента. Цена, по которой акция реализует-

ся на рынке, называеться курсом акции, который, как правило, находит-

ся в прямой зависимости от величины получаемого дивидента.

Акция должна содержать следующие реквизиты: фирменное наименова-

ние акционерного общества и его местонахождения, наименование ц.б. -

"акция" , её номинальную стоимость, размер уставного фонда АО на мо-

мент выпуска акций, а также срок выплаты дивидентов и подпись предсе-

дателя правления акционерного общества.

Следует упомянуть о том, что акции открытого акционерного общест-

ва распостраняются путём открытой подписки на них, в то время как ак-

ции закрытого акционерного общества распределяються между его учере-

дителями.

Акционерное общество может выпускать простые и привилегированные

акции. Владелец привилегированных акций имеет право на первоочередное

по сравнению с другими акционерами получение дивидендов и привилегию

первоочередного получения имущества акционерного общества в случае

его банкротства. Но при этом привилегированные акции не дают их вла-

дельцу права участия в управлении акционерным обществом.

Простые акции не имеют фиксированной нормы прибыли: сумма выпла-

чиваемых дивидендов по ним зависит от объёма доходов и от решения

собрания акционеров о том, какую часть чистых доходов направить на

выплату дивидендов акционерам. В тоже время для инвестора простые ак-

ции имеют некоторые преимущества: они быстрее обращаются на рынке, а

также дают возможность участия в управлении акционерным обществом и

получения более высоких дивидендов.

К долговым ц.б. относятся, прежде всего, облигации. Эти ц.б.

удостоверяют внесение её владельцем денежных средств и подтверждают

обязательство возместить ему номинальную стоимость этой ц.б. в пре-

дусмотренный срок, с уплатой фиксированного, либо нарастающего про-

цента.

Эмитент - это тот кто выпускает ц.б. (осуществляет эмиссию). Ин-

вестор - это покупатель ц.б., который таким образом вкладывает свои

деньги (осуществляет инвестиции) в эмитента. И в том, и в другом ка-

честве могут выступать государство, приватизируемые предприятия, дру-

гие юридические лица. Инвестором также является каждый человек стра-

ны, вложивший свой приватизационный сертификат в ц.б. любого акцио-

нерного общества или приобретший их за денежные средства. Третий

субъект фондового рынка - инвестиционный (финансовый) посредник слу-

жит как бы связующим звеном между эмитентом и инвестором.

Для того, чтобы помочь инвестору принять правильное инвестицион-

ное решение, с целью экономии его денег, времени и сил создаются спе-

циализированные организации, берущие на себя ответственность за на-

дежность и выгодность вложений в ц.б. К числу таких профессиональных

организаций относятся инвестиционные фонды.

Инвестиционный фонд - это посредник, который путём выпуска ц.б.

привлекает приватизационные сертификаты и денежные средства граждан

для их последующего инвестирования в объекты приватизации, недвижи-

мость и ц.б. других акционерных обществ. Существуют инвестиционные

фонды открытого и закрытого типов. Инвестиционные фонды открытого ти-

па продают свои ц.б. с обязазательством выкупать их по первому требо-

ванию инвесторов. Инвестиционные фонды закрытого типа осуществляют

выпуск своих ц.б. с обязательством выкупать их по окончании срока, на

который учереждался фонд.

Ответственное управление активами инвестиционного фонда осущест-

вляет инвестиционный управляющий - фирма, сотрудники которой (эконо-

мисты, брокеры, аналитики, маркетологи) непосредственно осуществляют

процесс инвестирования собранных средств и, в частности, занимаются

приобретением ц.б. наиболее перспективных предприятий из числа тех,

которые подлежат приватизации. Например, инвестиционным управляющим

фонда "Крымская приватизация" является закрытое акционерное общество

"Крым-финанс-сервис", имеющее государственную лицензию на совершение

операций с ц.б. Причём помимо обеспечения непосредственных интересов

участников фонда "Крым-финанс-сервис" производит ооперации по куп-

ле-продаже ц.б. для всех других, без исключения, граждан. Дивиденд,

выплачиваемый по приобретённым через инвестиционного управляющего ак-

циям, ежегодно распределяется между всеми участниками фонда, пропор-

ционально количеству ц.б., которыми они обладают.

Ключевой фигурой, с которой приходится иметь дело лицу,пожелавше-

му приобрести или продать ц.б., является брокер. Брокер - это специа-

лист, действующий на организованном фондовом рынке, в чьи обязанности

входит оказание профессиональных услуг по размещению средств граждан

и юридических лиц в ц.б. По сути его работа подразумевает нахождение

и соединение продавца и покупателя ц.б.

Ц.б., прошедшие испытание первичным рынком и доказавшие свою жиз-

нестойкость, как правило, попадают во вторичное обращение. То есть их

дальнейшая судьба складывается как бы без непосредственного участия

того акционерного общества, которое их выпустило и произвело началь-

ное размещение. Они постоянно покупаются и продаются, переходят от

одного владельца к другому, приобретают в своей цене или теряют. Даже

дивиденды по ним нередко выплачивает генеральный торговец по специ-

альному соглашению с эмитентом.

Однако недостатки, присущие внебиржевому рынку (относительно не-

высокая ликвидность, слабая информированность рядовых инвесторов об

инвестиционных качествах той или иной ц.б., помноженная на их право-

вую незащищенность, низкая скорость торговых оборотов и пр.), предоп-

ределили в мировой практике появление уникального института, получив-

шего название - фондовая биржа.

Фондовая биржа представляет собой специализированную организацию,

объединяющую профессиональных участников рынка ц.б., создающую усло-

вия для концентрации спроса и предложения, а также для повышения лик-

видности рынка в целом. Биржа это также определённая организация тор-

говли, которая подчиняется специальным правилам и процедурам. В про-

цессе биржевых торговых собраний особыми методами устанавливается ры-

ночная цена (курс) ц.б., информация о котором наряду со сведениями об

объёмах совершенных сделок становится достоянием широких слоёв инвес-

торов. В этом отношении биржу можно уподобить чуткому прибору, сигна-

лизирующему о состоянии фондового рынка, а через него - о положении

дел в экономике в целом.

Учреждается биржа, как правило, в форме закрытого акционерного

общества, деятельность которого не имеет комерческого характера. То

есть доходы этой организации (имеющей, кстати, общегосударственную

значимость), складывающейся из налогов со сделки и платы за брокерс-

кие места, не подлежат распределению между учередителями, а направля-

ются на модернизацию биржевой инфраструктуры. Так что заинтересован-

ность учредителей биржи вовсе не связана с извлечением прибыли от

размещенного в ней капитала. Их интерес, прежде всего, порождён пот-

ребностью в организации, которая могла бы концентрировать в своих

стенах поступающие от торговцев многочисленные заявки на покупку и

продажу высоколиквидных ц.б. и обеспечивала бы благодаря этому воз-

можность быстро заключать сделки по ценам, отражающим реальную конъ-

ектуру достаточно представительного рынка. Поэтому в число учредите-

лей биржи обычно входят субъекты, профессионально занимающиеся дея-

тельностью по ц.б.

Несмотря на то, что это стоит денег, эмитенты должны быть заинте-

ресованы, чтобы их бумаги котировались на бирже. Во-первых, включение

в котировочный бюллетень (а происходит это только после прохождения

эмитентом специальной эксперементной процедуры на состоятельность -

листинга) делает акции какой-нибудь компании более известными для ши-

роких слоёв общественности и более доступными для покупки, что повы-

шает их привлекательность, способствует увеличению числа сделок и по-

вышению курса. Во-вторых, допуск к биржевой котировке способствует

формированию реальных цен на акции компании и позволяет точнее опре-

делить её потенциал и стоимость активов, что для солидного эмитента

отнюдь немаловажно.

Ну а что касается инвесторов, существует ли у них какой либо ин-

терес к биржевым котировкам? Несомненно, ибо размещение ц.б. на бирже

повышает их ликвидность, а значит, позволяет их легче реализовы-

вать.Кроме этого, компания, чьи акции котируются на бирже, вынуждены

предоставлять общественности больше информации о своей деятельности,

что позволяет инвесторам принимать обоснованные инвестиционные реше-

ния, то есть более эффективно реагировать на изменения в конъюктуре

фондового рынка.

ШАГ ЗА ШАГОМ В РЫНОК ЦЕННЫХ БУМАГ

Банк "Украина" начал работать с ценными бумагами с момента первой

эмиссии своих акций в 1991 г., прошёл путь совершенствования этой де-

ятельности и достиг уровня банковского учереждения, осуществляющего

самые значительные и разнообразные объёмы операций. Банк имеет лицен-

зию Министерства финансов Украины на проведение всех видов операций с

ц.б. и лицензию Министерства финансов Украины на осуществление дея-

тельности как депозитария инвестиционного фонда или инвестиционной

компании.

Банк активно проводит операции с ц.б. на Украинской фондовой бир-

же и в системе Центрального депозитария, ведёт счета "ДЕПО" в системе

электронногобанка данных и является Клиринговым банком Украинской

фондовой биржи. Кроме того,банк является соучередителем Украинской

фондовой биржи, ряда инвестиционных фондов, инвестиционных компаний,

доверительных обществ, вносит существенный вклад в развитие инфраст-

руктуры рынка ц.б. на Украине.

Не менее явно свидетельствует о совершении деятельности банка на

рынке ц.б. то, что акции банка являются единственными банковскими ак-

циями, прошедшими листинг на Украинской фондовой бирже, и относятся к

первой группеофициальной котировки. Банк одним из первых на Украине

приступил к использованию в своей деятельности электронного учёта об-

ращения акций в депозитарии, что дало возможность осуществлять эмис-

сию акций в безналичной форме.

Банк "Украина" провёл четыре эмиссии акций на сумму 624,79

млрд.крб. На вторичном рынке за 1994 год продано акций на сумму 1,5

млрд.крб. По масштабам работы с ц.б. банк "Украина" занимает сегодня

ведущие позиции и постоянно их укрепляет.

Рынок ц.б. в Крыму на сегоднешний день менее развит, чем в Киеве,

Харькове, Днепропетровске или Донецке, прежде всего потому, что вез-

де, за исключением Севастополя, приостановлен процесс приватизации.

Из трёх составляющихрынка ц.б., а к ним относятся эмитенты, инвесторы

и финансовые посредники, в Крыму наибольших успехов достигли финансо-

вые посредники. Это 5 крымских банков, 10 управлений и филиалов укра-

инских банков, более 2-х десятков торговцев ц.б., доверительных об-

ществ, инвестиционных фондов и компаний, имеющих лицензию Министерс-

тва финансов Украины на работу с ц.б. на профессиональной основе.

В большей степени представлены эмитенты, зарегестрировавшие эмис-

сию своих ц.б. в Мин.фине Украины и Крыма, что является основой для

качественного и количественного расширения рынка ц.б.. Основная часть

акционерных обществ на полуострове - это АО закрытого типа, акции ко-

торых не поступают в открытую продажу и распределяются между учреди-

телями, работниками и пр.

Среди открытых АО наибольшую известность получили акции банков

"Украина", "Возрождение", Укросоцбанка, "Интерконтбанка", "Градобан-

ка", "Акси-банка ", финансовых и торговых структур, таких как ТИНФО,

"Южное содружество", "ВИНКО", "Корона", "Гелена", "СЕМЬЯ". Совсем

незначительное, к сожалению, место занимают АО производственной нап-

равленности: "Корпорация 'ЕЛЕНА'", "Крымские вина", " Бара".

Таким образом, выбор для инвестирования невелик, и даже при се-

годняшнем финансовом положении спрос намного превышает предложение,

отчего финансовые посредники имеют возможности предлагать всё что

угодно, начиная с ц.б. украинских эмитентов и кончая российскими

ц.б.: ДОКА-хлеб, ОЛБИ-Дипломат, ХОПЁР-Инвест и др., за последствия от

размещения которых они не несут ответственности.

Мотивы и характер их деятельности понять не сложно, но почему

профессиональные торговцы не предлагают своих услуг в осуществлении

акционирования и корпорации крымских предприятий и не заботятся о

завтрешнем дне?

В этой ситуации Дирекция банка "Украина", обладающая необходимыми

лицензиями, техническим оснащением, кадрами, сетью отделений и

агенств, стоит несколько особняком, поскольку проблемы первичного

размещения она уже преодолена, предложений по размещению акций прива-

тизируемых предприятий, по сути, ещё нет, а проведение комиссионной

деятельности в условиях неразвитого рынка ц.б.- для банка малорента-

бельное.

Поэтому, помимо организации вторичного обращения собственных ак-

ций. Дирекциия банка осваивает новые виды операций с ц.б.: до вери-

тельное управление ц.б. своих акционеров, других эмитентов в интере-

сах их держателей, формирование и управление "портфелем ц.б." по по-

ручению юридических лиц, учёт векселей,подготовка вексельных аукцио-

нов, размещение государственных казначейских обязательств, сберега-

тельных сертификатов и векселей банка "Украина".

При благополучно существующей экономике этиоперации приносили бы

банку прибыль. Для ситуации, в которой сейчас находится экономика Ук-

раины,- это путь повышения ликвидности активов и минимизации рисков

по ц.б., находящимся в руках у клиентов банка, расширение возможнос-

тей для получения ими доп. доходов и выполнения обязательств банка

перед своими акционерами. Дирекция банка будет активно работать в

этом направлении,расширять круг операций, вовлекать в него все новые

и новые слои населения Крыма.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

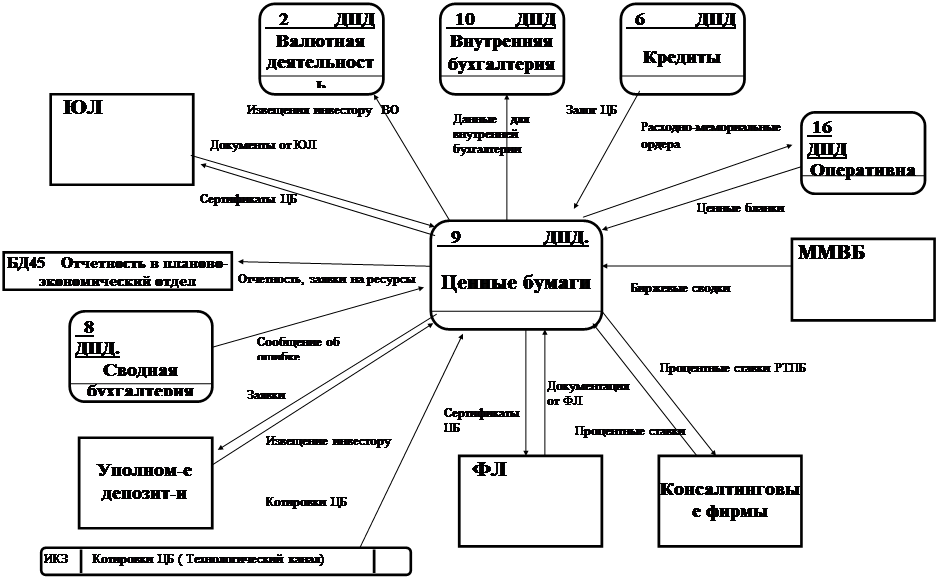

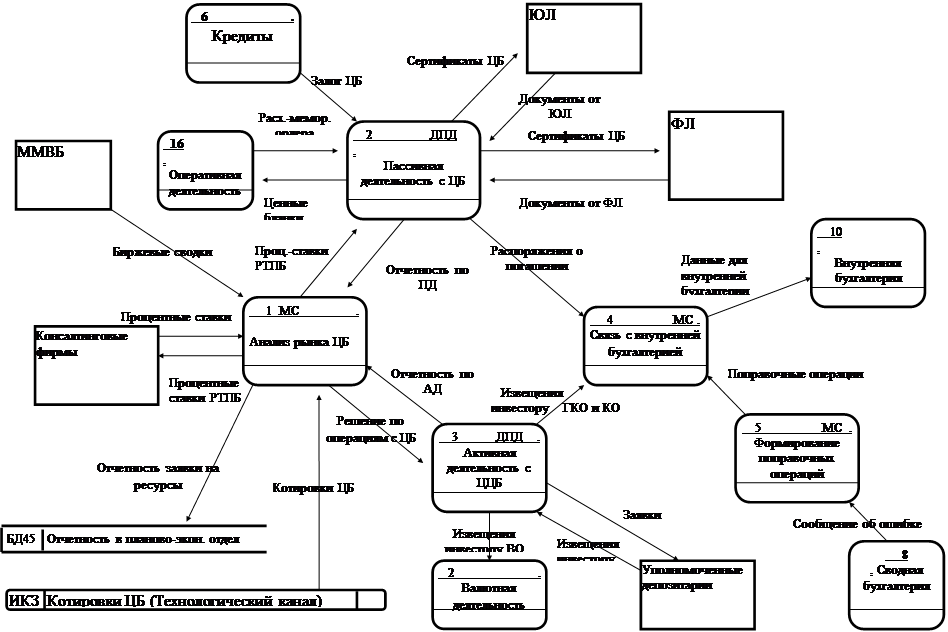

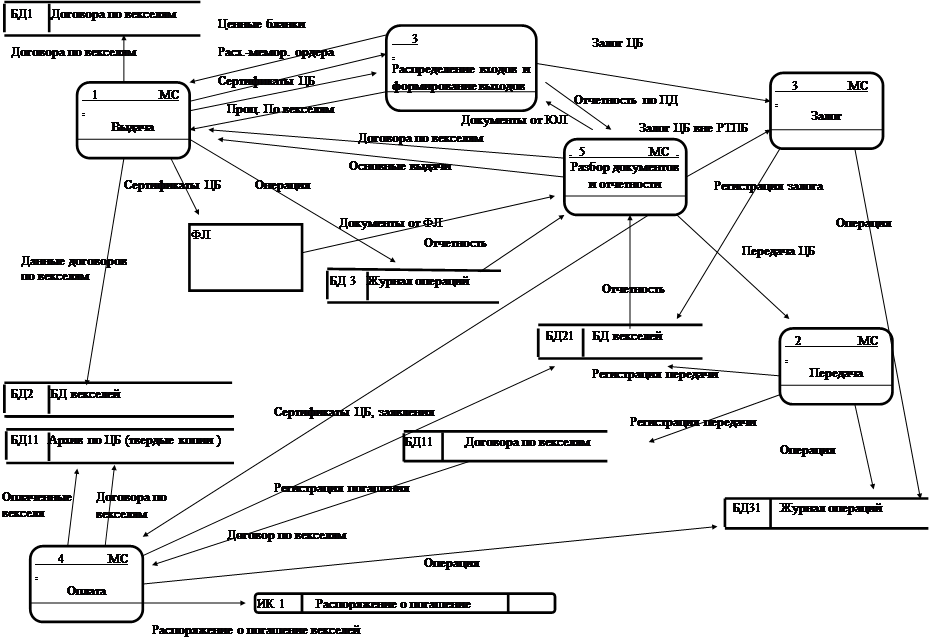

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев