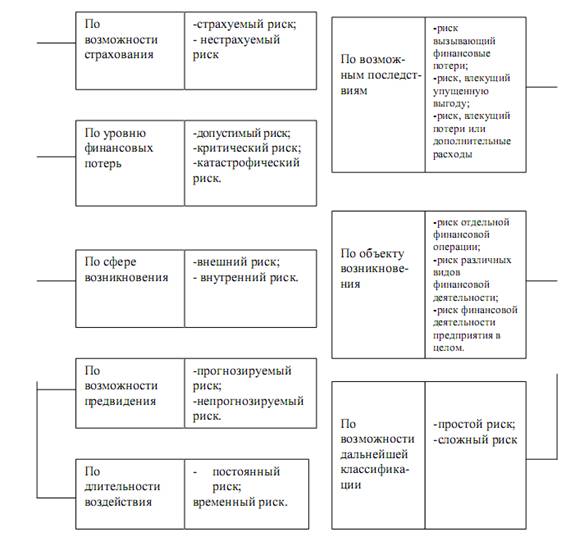

___2Общие принципы анализа риска.

Когда говорят о необходимости учета риска при управлении проектами, обычно имеют в виду основных его участников: заказчика, инвестора, исполнителя (подрядчика) или продавца, инвестора или покупателя, а также страховую компанию.

При анализе риска любого из участников проекта используются кри-

- 2 -

терии, предложенные известным американским экспертом Б. Берлимером:

- потери от риска независимы друг от друга;

- потери по одному направлению из "портфеля рисков" не обязательно увеличивают вероятность потери по другому (за исключением форс-мажорных обстоятельств);

- максимальный возможный ущерб не должен превышать финансовых возможностей участника.

Риск обычно подразделяется на два типа - динамический и статический.

_3Динамический тип_0 - это риск непредвиденных изменений стоимости основного капитала в следствии принятия управленческих решений или

непредвиденных изменений рыночных или политических обстоятельств. Такие изменения могут привести как к потерям, так и к дополнительным доходам.

_3Статический риск_0 - это риск потерь реальных активов в следствии нанесения ущерба собственности, а также потерь дохода из-за недееспо-

собности организации.

Этот риск может привести только к потерям.

Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный.

_3Качественный анализ_0 может быть сравнительно простым, его главная задача - определить факторы риска, этапы работы, при выполнении кото-

рых риск возникает и т.д., то есть, установить потенциальные области

риска, после чего - идентифицировать все возможные риски.

_3Количественный анализ_0 риска, т.е. численное определение размеров отдельных рисков и риска проекта в целом - проблема более сложная.

Все факторы, так или иначе влияющие на рост степени риска в проекте, можно условно разделить на две группы: объективные и субъективные.

К _1объективным_0 факторам относятся факторы, независящие непосредственно от самой фирмы: это инфляция, конкуренция, анархия, политичес-

кий и экономические кризисы, экология, таможенные пошлины и т.д.

- 3 -

К _1субъективным_0 факторам относятся факторы, характеризующие непосредственно данную фирму: это производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организация труда, уровень производительности труда, степень кооперированных связей, уровень техники безопасности, выбор типа контрактов с инвесторами и т.д.

___2Способы снижения риска.

Высокая степень риска проекта приводит к необходимости поиска путей ее искусственного снижения. В практике управление проектами существует три способа снижения риска:

- распределение риска между участниками проекта;

- страхование;

- резервирование средств на покрытие непредвиденных расходов.

_21. Распределение риска между участниками проекта.

Обычная практика распределения риска заключается в том, чтобы сделать ответственным за риск того участника проекта, который в состоянии лучше всех рассчитывать и контролировать риски. Однако в жизни часто бывает так, что именно этот партнер недостаточно крепок в финансовом отношении, чтобы преодолеть последствие от действия рисков.

Фирмы - консультанты, поставщики оборудования и даже большинство подрядчиков имеют ограниченные средства для компенсации риска, которые они могут использовать, не подвергая опасности свое существование.

Распределение риска реализуется при разработке финансового плана проекта и контрактных документов.

Как и анализ риска, его распределение между участниками проекта может быть качественным и количественным.

Для качественного распределения риска в проектах предлагается использовать так называемую концептуальную модель.

Модель базируется на стандартных методах решений, основой которых является дерево "вероятностей и решений", используемое для установления последовательности решений по выбору того или иного заказа определяется на стадии формирования портфеля заказов. Эта проблема носит двойственный характер, обусловленный участием в инвестиционном проекте по меньшей мере двух сторон покупателя и продавца, или заказчика и ис-

- 4 -

полнителя.

С одной стороны заказчик стремиться по возможности уменьшить стоимость контракта, при этом все требования по срокам и качеству должны быть выполненными.

С другой стороны исполнитель при формировании портфеля заказов сремится к получению максимальной прибыли. Прибыль исполнителя, т.е. оценка портфеля заказов, может быть рассчитана по следующей формуле:

П = (К_5 _0+_5 _0У_41_0)_5Р(У1)_0 * (К_5 _0+_5 _0У_42_0)_5Р(У2)_0...(К_5 _0+_5 _0У_4n_0)_5Р(Уn)_0,

где П прибыль фирмы с учетом неопределенности;

К - первоначальный капитал фирмы;

У_4i_0 - возможная прибыль фирмы (i = 1,2,3,...,n);

n - число возможных исходов событий при выполнении проекта;

Р(У_4i_0) - вероятность каждого исхода.

Рост размеров и продолжительность инвестирования проектов, разнообразие и сложность, внедрение новых методов и технологий в их реализацию, высокая динамичность внешней среды, окружающий любую фирму, конкуренция, инфляция и другие отрицательные факторы приводят к росту степени риска в процессе осуществления проекта.

_22. Качественное распределение риска.

Качественное распределение риска подразумевает, что участники проекта принимают ряд решений, которые либо расширяют, либо сужают диапазон потенциальных инвесторов. Чем большую степень риска номериваются возложить на инвесторов, тем труднее участникам проекта привлечь опытных инвесторов к финансированию проекта. Поэтому участникам проекта рекомендуются при ведении переговоров проявить максимальную гибкость относительно того, какую долю риска они согласны на себя принять. Желание обсудить вопрос о принятии участниками проекта на себя большей доли риска может убедить опытных инвесторов снизить свои требования.

_23. Страхование риска.

Большинству крупных проектов свойственна задержка в их реализации, что может привести для заказчика к такому увеличению стоимости

- 5 -

работ, которое превысит первоначальную стоимость проекта.

Например, в результате несвоевременного подключения линий электроснабжения. В этом случае штраф за задержку, который должен заплатить подрядчик, окажется значительно меньше потерь заказчика. Выход из такой ситуации заключается в том, что к участию в проекте необходимо привлекать страховые компании.

Страхование риска есть по существу передача определенных рисков страховой компании. Рассмотрим этот вопрос на примере возведения крупного строительного комплекса.

Могут быть применены два основных способа страхования: имущественное страхование и страхование от несчастных случаев.

_1Имущественное страхование_0 может иметь следующие формы:

- страхование риска подрядного строительства;

- страхование морских грузов;

- страхование оборудования, принадлежащего подрядчику.

_1Страхование от несчастных случаев _0включает:

- страхование общей гражданской ответственности;

- страхование профессиональной ответственности.

Особенности основных форм страхования:

_1Страхование риска подрядного строительства_0 предназначено для страхования незавершенного строительства от риска материальных потерь

или ущерба.

В зависимости от страховых рисков договора страхования риска подрядного строительства могут быть трех типов:

- стандартный договор страхования от пожара служит защитой от прямых материальных потерь и/или повреждений указанной в договоре собственности от пожара;

- расширенный договор страхования от пожара включает стандартный договор страхования от пожара и одно или несколько специфических дополнений, учитывающих потребности конкретного страхователя;

- договор страхования от всех рисков обычно учитывает конкретные потребности подрядчика и может предоставить ему более широкий выбор страховых услуг. Такой договор охватывает все незавершенное строительство, включая все материалы, оборудование и результаты труда.

- 6 -

_1Страхование морских грузов_0 предусматривает защиту от материальных потерь или повреждений любых перевозимых по морю или воздушным транспортом грузов.

Страхование охватывает все риски, включая войну и забастовки, и распротраняется на перемещение товаров со склада грузоотправителя до склада грузополучателя.

_1Страхование оборудования_0, принадлежащего подрядчику, широко используется подрядчиками, когда в своей деятельности они применяют

большое количество принадлежащего им оборудования с высокой восстановительной стоимостью. Эта форма страхования обычно распространяется также на арендуемое оборудование.

_1Страхование общей гражданской ответственности_0 является формой страхования от несчастных случаев и имеет целью защитить генерального

подрядчика в случае, если в результате его деятельности "третья" сторона потерпит телесное повреждение, личный ущерб или повреждение имущества.

_1Страхование профессиональной ответственности_0 требуется только в том случае, когда генеральный подрядчик несет ответственность за под-

готовку архитектурного или технического проекта, управление проектом,

оказание других профессиональных услуг по проекту.

Юридическая ответственность генерального подрядчика возникает в случае его неспособности обеспечить соответствие профессиональных услуг определенным стандартам качества, общепринятым в данной деятельности.

_24. Резервирование средств на покрытие непредвиденных расходов.

Создание резерва средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Основной проблемой при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков. Точ-

- 7 -

ность оценки стоимости проекта влияет на размер резерва на покрытие

непредвиденных расходов. Тщательно разработанная оценка непредвиденных

расходов сводит до минимума перерасход средств.

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов.

При первом подходе резерв делится на две части: на общий и специальный.

Общий резерв должен покрывать изменения в смете, доставки к общей сумме контракта и другие аналогичные элементы.

Специальный резерв включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Второй подход к созданию структуры резерва предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распротранить на отдельные этапы проекта.

Этот подход обеспечивает достаточный контроль за непредвиденными расходами, однако необходимость использования для этого большего числа данных и оценок позволяет применять его только для относительно небольших проектов.

Резерв на непредвиденные расходы определяется только по тем видам затрат, которые вышли в первоначальную смету.

Резерв не должен использоваться для компенсации затрат, понесенных в следствии неудовлетворительной работы.

В общем случае резерв может использоваться для следующих целей:

- выделение ассигнований для вновь выявленной работы по проекту;

- увеличение ассигнований на работу, для выполнения которой было выделено недостаточно средств;

- временное формирование бюджета с учетом работ, для которых необходимые ассигнования еще не выделены;

- компенсация непредвиденных изменений трудозатрат, накладных расходов и т.п., возникающих в ходе работы над проектом.

Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков.

- 8 -

После выполнения работы, для которых выделен резерв на покрытие непредвиденных расходов, можно сравнить плановое и фактическое распределение непредвиденных расходов, и на этой основе определить тенденции использования непредвиденных расходов до завершения проекта. При этом неиспользованная часть выделенного резерва на покрытие непредвиденных расходов может быть возвращена в резерв проекта.

Определенная часть средств, предназначенных для покрытия непредвиденных расходов, обычно называемая общим резервом, должна остаться под прямым контролем высших руководителей.

___2Учет рисков при финансировании проекта.

Финансирование проекта является одним из наиболее важных условий обеспечения эффективности его выполнения.

Финансирование должно быть нацелено на решение двух основных задач:

- обеспечение потока инвестиций, необходимо для планомерного выполнения проекта;

- снижение капитальных затрат и риска проекта за счет оптимальной структуры инвестиций и получения налоговых преимуществ.

План финансирования проекта должен учесть следующие виды рисков:

- риск нежизнеспособности проекта;

- наибольший риск;

- риск неуплаты задолженностей;

- риск незавершения строительства.

_21. Риск нежизнеспособности проекта.

Инвесторы должны быть уверены, что предполагаемые доходы от проекта будут достаточны для покрытия затрат, выплаты задолженностей и обеспечения окупаемости любых капиталовложений.

Кроме того, финансирование проекта должно удовлетворять существующим федеральным тестам на "адекватную надежность", чтобы определенные институциональные инвесторы, например, страховые компании, получили возможность осуществить инвестиции в проект.

_22. Налоговый риск.

- 9 -

Налоговый риск включает:

- невозможность гарантировать налоговую скидку из-за того, что проект не вступит в эксплуатацию к определенной дате;

- потерю выигрыша на налогах из-за того, что участники прекратили работы над уже функционирующим, по экономически не оправдавшим себя проектом;

- изменение налогового законодательства, например, увеличение налога на собственность или изменение плановой нормы амортизации перед тем как запустить проект в эксплуатацию;

- решение налоговой службы понижающие налоговые преимущества в результате осуществления проекта.

Инвесторам, как правило, удается частично защитить себя от налогового риска посредством соответствующих гарантий, включаемых в соглашение и контракты.

_23. Риск неуплаты задолженностей.

Даже успешные проекты могут столкнуться с временным снижением доходов из-за краткосрочного падения спроса на производимый продукт, либо снижение цен из-за перепроизводства продукта на рынке.

Чтобы защитить себя от таких колебаний, предполагаемые ежегодные доходы от проекта должны перекрывать максимальные годовые выплаты по задолженностям.

Участники могут применить следующие меры снижения риска от неуплаты задолженностей:

- использование резервных фондов;

- производственные выплаты;

- дополнительное финансирование.

Помимо достаточности предполагаемых доходов часто рекомендуется, чтобы план финансирования включал в себя резервный фонд выплат по задолженностям, который должен поддерживаться на определенном уровне, например, на уровне максимальных ежегодных выплат по задолженностям.

В некоторых проектах вместо резервного фонда выплат по задолженностям может использоваться принцип производственных выплат. В проектах, обеспеченных доходами, участники обязуются осуществлять выплаты по задолженностям, гарантирую на эти цели определенный процент доходов, полученных от продукта, производимого по проекту.

- 10 -

План должен предусматривать возможности дополнительного финансирования, необходимость в котором может возникнуть из-за задержки, значительного увеличения масштабов проекта или проблем, связанных с эксплуатацией. Необходимо установить контакт с отдельными кредиторами для обеспечения покрытия непредвиденных расходов.

После осуществления участниками проекта надежных мер по снижению риска неуплаты задолженностей, инвестор может применять соответствующие гарантии частичных или полных выплат задолженностей в определенные этапы проекта или по его завершению.

_24. Риск незавершения строительства.

Если проект связан с процессом строительства, то необходимо учитывать возможный риск незавершенного строительства. Поэтому перед началом строительства участники проекта и инвесторы должны прийти к соглашению относительно гарантий его завершения.

При инвестировании проекта, в котором использован новый технологический процесс или "ноу-хау", инвестор может потребовать безусловных гарантий завершения строительства, поскольку подобные проекты оказываются более дорогостоющими, чем первоначально предусматривалось.

___2Заключение.

Переход России на рельсы рыночной экономики в сложившихся условиях не имеет альтернативы, но чреват многими трудностями и противоречиями. Вот почему проблема оценки рисков финансовой и производственной деятельности предприятий, включая различные методы учета и способы снижения рисков, является на сегодняшний день наиболее актуальной. Оценка финансовых рисков становиться неотъемлемой частью производственного процесса, частью влияя на само направление его развития. Использование же финансовых инструментов при верном определении рисков, позволяет устранить возможные негативные последствия в изменчивых рыночных условиях.

-12-

_2Список литературы.

1. Гратовый П.Г., Петрова С.Н., Б.Б. Хрусталь

"Риски в современном бизнесе", Москва, 1994

2. Романов А.Н., Лукашевич И.Я.

"Оценка коммерческой деятельности предпринимательства",

Москва, 1993

3. Чеблоков А.Т.

"Финансовое планирование на предприятиях"

"Финансист" N5 1993

Похожие работы

... в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация позволяет снижать отдельные виды финансовых рисков: кредитный, депозитный, инвестиционный, валютный. Основные виды диверсификации, используемые для снижения финансовых рисков: ü ...

... ; – учет внешних рисков; – осуществление систематического анализа финансового состояния клиента; – проведение политики диверсификации. Для снижения степени финансового риска применяются различные методы: – диверсификация; – приобретение дополнительной информации о выборе и результатах; – лимитирование; – страхование и др. Диверсификация — это процесс распределения инвестируемых средств ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

0 комментариев