Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Процесс контроля

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

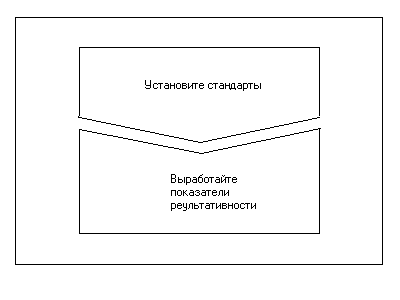

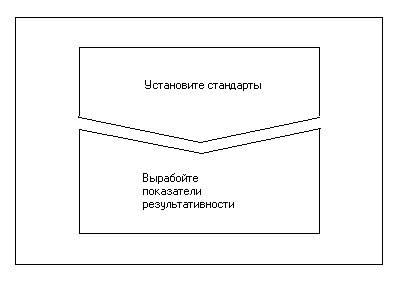

Первый этап процесса контроля - это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании.

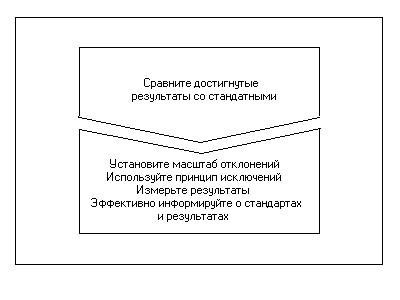

На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

Следующий этап - измерение результатов - является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать.

Такими действиями могут быть изменения некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы.

Поведенческие аспекты контроля

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

То обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направить свои усилия на достижение целей организации.

К сожалению, хотя большинство менеджеров хорошо знают о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать непреднамеренные срывы в поведении людей. Эти негативные явления часто являются побочными результатами наглядности действия системы контроля.

Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации.

Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов контроля.

Характеристики эффективного контроля

Поведение людей, естественно, не единственный фактор, определяющий эффективность контроля. Для того чтобы контроль мог выполнить свою истинную задачу, т.е. обеспечить достижение целей организации, он должен обладать несколькими важными свойствами.

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

Когда организации осуществляют свой бизнес на зарубежных рынках, функция контроля приобретает дополнительную степень сложности.

Контроль на международном масштабе является особенно трудным делом из-за большого числа различных областей деятельности и коммуникационных барьеров. Результативность контроля можно улучшить, если периодически проводить встречи ответственных руководителей в штаб-квартире организации и за границей. Особенно важно не возлагать на иностранных управляющих ответственность за решение тех проблем, которые от них не зависят.

Управленческий контроль - это одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции управления: планирование, организация, руководство и мотивация. Так, планирование должно постоянно учитывать реальные возможности и изменяющиеся условия функционирования и развития фирм. Контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития как отдельных подразделений, так и всей фирмы. Поэтому контроль выступает одним из главных инструментов выработки политики и принятия решений, обеспечивающих нормальное функционирование фирмы и достижение ею намеченных целей как в долгосрочной перспективе, так и в вопросах оперативного руководства.

В функцию контроля входят: сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей. В связи с этим контроль рассматривается не только как фиксирование отклонений, но и как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в одном из звеньев может потребовать принятия срочных решений, касающихся оперативной деятельности конкретного подразделения.

Важной функцией управленческого контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности фирмы в целом, так и каждого отдельного подразделения. Поэтому осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа.

Почему необходим контроль? Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Контроль очень важен, если вы хотите, чтобы организация функционировала успешно. Без контроля начинается хаос, и объединить деятельность каких-либо групп становится невозможно. Важно и то, что уже сами по себе цели, планы и структура организации определяют ее направление деятельности, распределяя ее усилия тем или иным образом и направляя выполнение работ. Контроль, таким образом, является неотъемлемым элементом самой сущности всякой организации.

Поддержание успеха. Равно важной является положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации. Сопоставляя реально достигнутые результаты с запланированными, то есть отвечая на вопрос «На сколько мы продвинулись к поставленной цели?», руководство организации получает возможность определить, где организация добилась успеха, а где потерпела неудачу. Другими словами, один из важных аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективно способствовали достижению ее общих целей. Именно так мелкие фирмы определяют, в каких областях им расширяться и заключать контракты, определяют, какая из входящих в их состав фирм должна получить большую долю ресурсов, а какую следует продать или расформировать. Определяя успехи и неудачи организации и их причины, мы получаем возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды и обеспечить тем самым наибольшие темпы продвижения к основополагающим целям организации.

Широта контроля. Контроль - это критически важная и сложная функция управления. Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Контроль есть фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации.

Системы обратной связи. Обратная связь - это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам.

Все системы с обратной связью

1. Имеют цели.

2. Используют внешние ресурсы.

3. Преобразуют внешние ресурсы для внутреннего использования.

4. Следят за значительными отклонениями от намеченных целей.

5. Корректируют эти отклонения для того, чтобы обеспечить достижение целей.

Виды контроля

Предварительный контроль. Контроль напоминает айсберг, большая часть которого, как известно, скрыта под водой. Некоторые наиболее важные виды контроля данной организации могут быть замаскированы среди других функций управления. Так например, хотя планирование и создание организационных структур редко относят к процедуре контроля, они как таковые позволяют осуществлять предварительный контроль над деятельностью организации. Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ.

Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение - это способ убедиться, что работа развивается в заданном направлении. Аналогично, если писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать в административный аппарат управления квалифицированных людей, все это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трех ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам.

Текущий контроль. Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьезные трудности для всей организации.

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль таким образом, аппарату управления необходима обратная связь.

Заключительный контроль. При текущем контроле используется обратная связь в ходе проведения самих работ для того, чтобы достичь требуемых целей и решить возникающие проблемы прежде, чем это 'потребует слишком больших затрат. В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результата сравниваются с требуемыми.

Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет две важные функции. Одна из них состоит в том, что заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичны работы предполагается проводить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистично были составлены им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно. «Измерять результативность и давать соответствующие вознаграждения необходимо «для того, чтобы сформулировать будущие ожидания о существовании тесной связи между фактическими результатами и вознаграждением».

СОПОСТАВЛЕНИЕ ДОСТИГНУТЫХ РЕЗУЛЬТАТОВ С УСТАНОВЛЕННЫМИ СТАНДАРТАМИ.

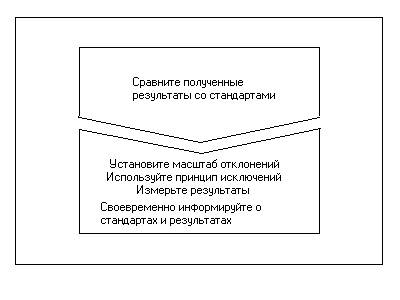

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе Менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. При этом он или она принимают и еще одно очень важное решение: насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. На этой, второй стадии процедуры контроля дается оценка, которая служит основой для решения о начале действий. Деятельность, осуществляемая на этой стадии контроля, зачастую является наиболее заметной частью всей системы контроля. Эта деятельность заключается в определении масштаба отклонений, измерении результатов, передаче информации и ее оценке.

Руководство высшего звена устанавливает масштаб допустимых отклонений, в пределах которого отклонение полученных результатов от намеченных не должно вызывать тревоги.

Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но, если масштаб взят слишком маленьким, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно, и требует много времени.

Измерение результатов. Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты, - это самый трудный и самый дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Вначале необходимо выбрать единицу измерения, причем такую, которую можно преобразить в те единицы, в которых выражен стандарт.

Передача и распространение информации. Распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того, чтобы система контроля действовала эффективно, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводиться до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принимать необходимые решения и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто должен их выполнять.

Оценка информации о результатах. Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она. Важная информация - это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

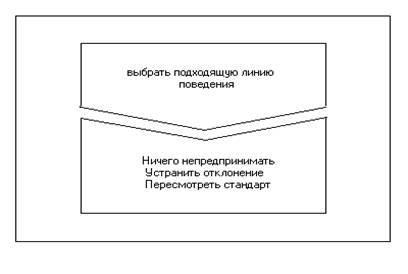

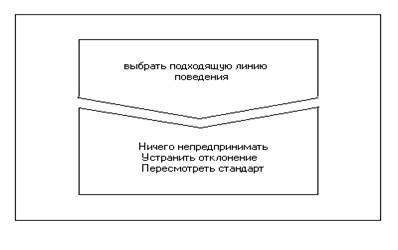

Действия

После вынесения оценки процесс контроля переходит на третий этап. Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонение или пересмотреть стандарт.

Ничего не предпринимать. Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее функционировать в соответствии с планом. К счастью, дела не всегда идут плохо. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать. В управлении нельзя, однако, рассчитывать на то, что случившееся один раз, повторится снова. Даже наиболее совершенные методы должны подвергаться изменениям. Так, например, если система контроля показала, что в каком-то элементе организации все идет хорошо, необходимо продолжать измерять результаты, повторяя циклы контроля.

Устранить отклонения. Система контроля, которая не позволяет устранить серьезные отклонения прежде, чем они перерастут в крупные проблемы, бессмысленна. Естественно, что проводимая корректировка должна концентрироваться на устранении настоящей причины отклонения. В идеале стадия измерений должна показывать масштаб отклонения от стандарта и точно указывать его причину. Это сопряжено с необходимостью эффективной процедуры принятия решений. Поскольку, однако, большая часть работы в организации является результатом объединенных усилий групп людей, то абсолютно точно определить корни той или иной проблемы не всегда представляется возможным. Смысл корректировки во всех случаях состоит в том, чтобы понять причины отклонения и добиться возвращения организации к правильному образу действий.

Пересмотр стандартов. Не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы - это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты.

Поведенческие аспекты контроля

Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей.

Конечно, то обстоятельство, что контроль оказывает сильное и непосредственное воздействие на поведение, не должно вызывать никакого удивления. Менеджеры часто намеренно делают процесс контроля нарочито видимым, чтобы оказать воздействие на поведение сотрудников и заставить их направит свои усилия на достижение целей организации.

Возможные негативные последствия. К сожалению, хотя большинство менеджеров хорошо знает о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать

непреднамеренные срывы в поведении людей. Эти негативные явления часто являются побочными результатами наглядности действия системы контроля.

ПОВЕДЕНИЕ, ОРИЕНТИРОВАННОЕ НА КОНТРОЛЬ. Сотрудники организации обычно знают, что для оценки результативности их деятельности руководство применят различные методы контроля. Они знают, что их ошибки и достижения в тех областях, где руководство установило стандарты и наиболее последовательно выполняет процедуру контроля, послужат со всей очевидностью основанием для распределения вознаграждений и наказаний. Поэтому, если сказать, что подчиненные обычно делают то, что начальство хочет увидеть от них при проверке, будет чаще всего правдой.

Сам факт измерения результатов влияет на поведение людей, работу которых обследуют. Когда начальство измеряет результаты работы подчиненных, оно тем самым включает цепочку познавательных и мотивационных эффектов. Подчиненные стремятся интерпретировать эти измерения как процессы, которые определяют важнейшие аспекты их работы. Они реагируют на это, пытаясь зафиксировать измерения на уровне, который подлежит вознаграждению. В некоторых исследованиях подтверждается тенденция сотрудников всячески подчеркивать работу в тех областях, где проводятся измерения, и пренебрегать той, где подобных измерений не проводится. Такой тип поведения называется поведением, ориентированным на контроль. Необходимо тщательно спроектировать систему контроля с учетом подобных эффектов, иначе она будет направлять сотрудников на то, чтобы хорошо выглядеть при проведении контрольных измерений, а вовсе не на то, чтобы достичь целей организации.

Получение непригодной информации. Информация должна быть точной, полной, своевременной, понятной.

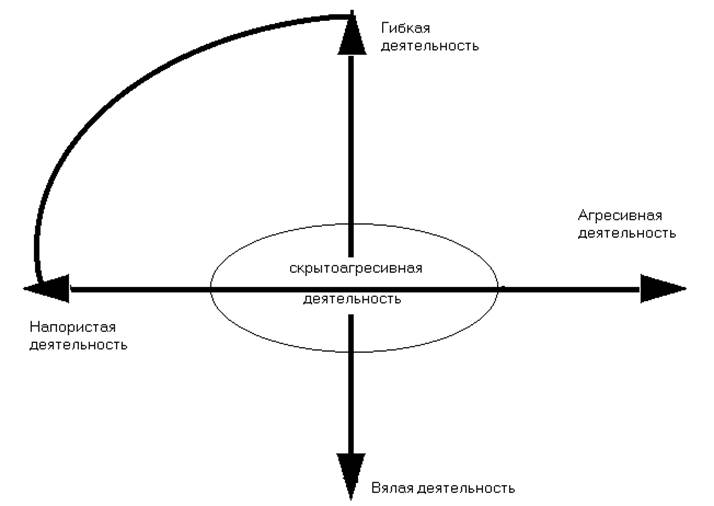

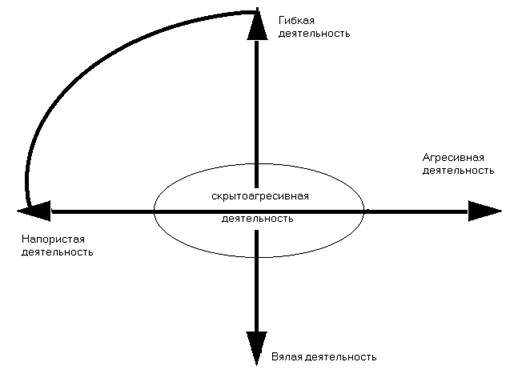

Настойчивость при контроле

Многие системы управления начинают заметно хромать именно на стадии контроля. Либо контроль отсутствует полностью, либо делают недостаточные выводы. Зачастую причиной является отсутствие настойчивости. Вместо напористости управленческого поведения действуют агрессивно, скрыто или вяло агрессивно. На стадии контроль можно, делать выводы, проанализировать управленческое поведение, приведшее к определенным результатам, с помощью способа,

Многие системы управления начинают заметно хромать именно на стадии контроля. Либо контроль отсутствует полностью, либо делают недостаточные выводы. Зачастую причиной является отсутствие настойчивости. Вместо напористости управленческого поведения действуют агрессивно, скрыто или вяло агрессивно. На стадии контроль можно, делать выводы, проанализировать управленческое поведение, приведшее к определенным результатам, с помощью способа,

рис. № 6

На рисунке показано, что наилучших результатов можно ожидать при настойчивом и гибком управленческом поведении. На стадии контроля уместно делать выводы и в отношении управленческого поведения, поскольку оно в значительной степени влияет на результаты.

При управлении по результатам центр тяжести контроля приходится на контроль за полученными результатами. В первую очередь оценка результатов основывается па действительных и очевидных возможностях получения результатов, а не на том, что было в бюджете. Бюджет – это лишь один из используемых эффективным руководителем инструментов управления, составленный на основе определенных прогнозов. Полученный результат может быть значительно более высоким. Во – вторых, эффективный руководитель при оценке результатов обращает внимание не только на стоимостное выражение результатов, но оценивает также ключевые результаты, достигнутые в управлении персоналом и совместной деятельностью и их развитии.

Таким образом, можно подвести следующие итоги:

1. Контроль – это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьёзными, и может также использоваться для стимулирования успешной деятельности.

2. Назначением и задачами контроля являются:

a) констатация и оценка достигнутых результатов предпринимательской деятельности, формулировка основных выводов;

b) оценка конкретного вклада отдельных функциональных подразделений и работников в сфере предприятия;

c) структурная оценка эффективности отдельных мероприятий в производственной, коммерческой и финансовой деятельности;

d) всесторонняя оценка эффективности стратегического и тактического планирования;

e) формирование обратной связи с целью информирования руководства и сотрудников предприятия о результатах контроля и получения ответной реакции.

3. Началом контроля является оценка результатов, а окончанием – анализ факторов, которые обусловили получение таких результатов и раскрытие причин отклонений фактических показателей от запланированных (в ту или другую сторону).

4. Основными ориентирами контроля являются планируемые показатели и параметры. Однако в процессе оценки необходимо учитывать и незапланированные (случайные) результаты, которые, чаще всего, обеспечиваются эффективными оперативными решениями и характеризуют результативность деятельности отдельных подразделений или работников и их умение адекватно реагировать на непредвиденные обстоятельства.

5. Предварительный контроль обычно реализуется в форме определённой политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идёт и обычно производится в виде контроля работы подчинённого его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведённое для неё время.

6. Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в её работу, изменяя и цели системы, и характер её работы.

7. Первый этап процесса контроля – это установка стандартов, то есть конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании. Целесообразно отдавать предпочтение количественным целям, более приспособленным для реализации контролирующих функций.

8. Чёткость и определённость целей должна быть достигнута не только на уровне всего предприятия, но и на уровне его подразделений, отделов, служб, а в ряде случаев, и отдельных работников в зависимости от того, насколько глубоко данное предприятие охвачено системой управления, ориентированной на конечные результаты.

9. На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет не-экономичной и неустойчивой.

10. Следующий этап – измерение результатов – является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать.

11. Такими действиями могут быть: изменение некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы.

12. Контроль часто оказывает сильное влияние на поведение системы проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряжённые, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов контроля.

13. Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

Список используемой литературы:

В.В.Травин, В.А.Дятлов. Основы кадрового менеджмента. М. “Дело”, 1995 г2. В. В. Томилов, Е. В. Песоцкая «Маркетинг в системе предпринимательства». – Санкт-Петербург, «Геликон Плюс», 2000.

3. Н. И. Кабушкин «Основы менеджмента». – Минск, «Новое знание», 2002.

4. Ю. П. Кураченко «Менеджмент /Микроэкономический уровень управления/ Учебное пособие». – Рига, БРИ, 1998.

5. И. Н. Герчикова «Менеджмент: Учебник». – 3-е изд., перераб. и доп. – Москва, «ЮНИТИ», 2002.

Похожие работы

... в единую функцию оперативного управления. В тоже время управленческий контроль требует централизации, в то время, как оперативный контроль - децентрализации. Функция контроля, так же как и функция планирования, служит важнейшим средством централизации управления со стороны высшего руководства фирмы и одновременно позволяет достигать оптимального сочетания централизации и децентрализации в ...

... Со всеми функциями управленческого цикла тесно связан контроль. В самом общем виде контроль, о котором речь пойдет во второй главе, означает процесс соизмерения (соотношения) фактически достигнутых результатов с запланированными. 1.2 Управление учебно-воспитательным процессом в школе В педагогической науке и практике все более усиливается стремление осмыслить целостный педагогический процесс ...

... набор средств регулирования поведения личности или организации в целом; · функцию системы, выполняющую задачу обратной связи и обеспечивающую наблюдение за состоянием системы. I. Необходимость контроля в управлении. Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и ...

... , с помощью которого руководство обеспечивает единое скоординированное направление усилий всех сотрудников на достижение общих целей организации (включая и формулирование самих целей). Содержание планирования как функции управления состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса рынка. Планирование ...

0 комментариев