Гогишвили Вера - Директор по экономике ООО "Уральская Сталь" Уральская Сталь ООО

Статья открывает серию публикаций, посвященных особенностям функционирования систем внутреннего контроля в холдинговых структурах. Что такое внутренний контроль, какие формы организации он принимает, каковы наиболее слабые места в системах внутреннего контроля и как повысить эффективность контроля в компании, - вот неполный перечень вопросов, на которые попытался ответить автор. Материалы предназначены для практического использования менеджерами компаний и содержат рекомендации по большинству рассматриваемых вопросов.

Кратко о системе контроляСтратегия в области формирования систем внутрихозяйственного контроля - важная составляющая бизнес-стратегии компании. Роль внутреннего контроля трудно переоценить. При его помощи обеспечивается сохранность собственности, выявление и мобилизация имеющихся резервов в сфере производства и в финансах, формируются условия для повышения эффективности управления компанией.

Системы контроля в той или иной форме существуют на каждом предприятии. Тем не менее приходится констатировать, что практика формирования в России полноценных систем внутрихозяйственного контроля только начинает складываться. Чем больше компания и чем сложнее ее организационная структура, тем шире требования к системам контроля и актуальнее задача повышения их качества.

Что же такое внутренний контроль? Не вдаваясь в подробности теории контроля, дадим пояснения, позволяющие перейти к последующим суждениям.

В самом узком толковании термин <внутренний контроль> означает всего лишь сбор информации об объекте контроля. Такого рода контроль осуществляется всеми менеджерами компании (субъектами контроля) в рамках выполняемых ими функций. Так, директор по продажам с целью управления регулярно собирает сводки об объемах продаж в натуральном и денежном измерении, информацию о претензиях к качеству проданного товара и т.д. В широком понимании контроль - это непрерывный процесс управления деятельностью компании, включающий сбор информации, анализ ее, принятие на основе данного анализа решений регулирующего характера, обеспечение процедур обратной связи.

Рассмотрим в качестве примера выполнение контрольной функции в отношении портфеля заимствований. Информация о кредитном портфеле поступает руководству компании постоянно. Хотя сбор данных о кредитном портфеле является процедурой контроля, величина кредитного портфеля сама по себе ни о чем не говорит и не позволяет принять управленческие решения для оптимизации финансовой деятельности компании. Полученные данные необходимо соотнести с существующими в компании лимитами кредитования, совокупной экономической информацией о состоянии бизнеса компании и рынка, данными отчетности за прошлые периоды. Результаты такого анализа дадут возможность установить причины отклонения, запросить при необходимости дополнительную информацию, принять меры регулирующего характера и осуществить контроль достижения целевых показателей в отношении заимствования средств.

Любая управленческая функция, реализуемая в компании, глубоко интегрирована с контрольной, каждый этап управления сопровождается стадией контроля. Именно по этой причине достаточно сложно отделить контрольную функцию от других функций управления и описать ее в автономном режиме.

Процесс контроля имеет две основные формы организации: структурно-функциональную через функциональные связи между структурными подразделениями и форму прямого контроля через специализированные обособленные подразделения, основной функцией которых является контроль деятельности компании. Формирование качественной системы контроля в средних и крупных компаниях всегда предполагает наличие обеих форм. Специализированными подразделениями внутреннего контроля являются службы внутреннего аудита и контрольно-ревизионные управления, подчиняющиеся, как правило, генеральному директору компании, а также комитеты по аудиту при советах директоров. Наличие той или иной специализированной службы внутреннего контроля в структуре компании определяется масштабом деятельности, особенностями ведения бизнеса, отношением руководства к внутреннему контролю и структурой акционерного капитала компании. Например, такая служба, как комитет по аудиту при совете директоров, присуща крупным компаниям, имеющим в совете директоров представителей нескольких собственников. Ее появление - результат стремления высшего органа управления компанией (совета директоров) получать объективную и независимую оценку действий менеджеров всех уровней управления.

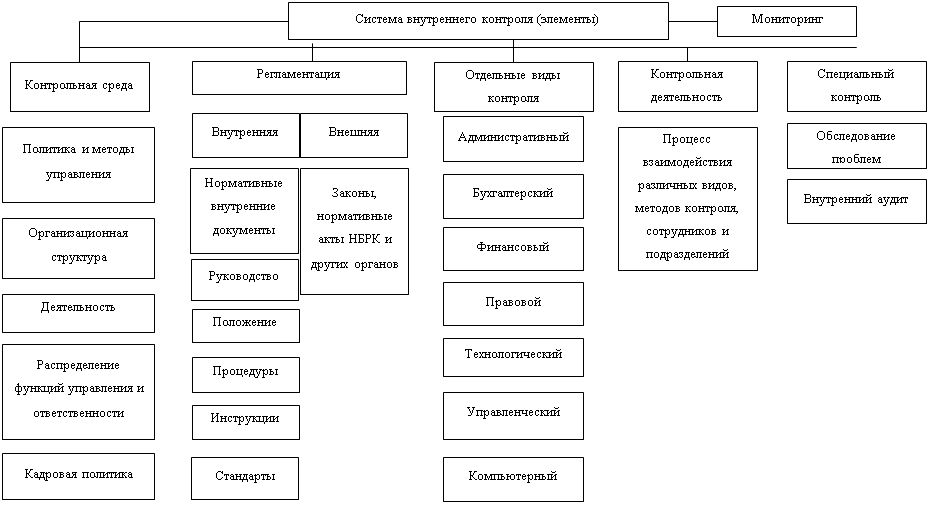

Систему внутреннего контроля компании в целом характеризуют среда контроля, учетные системы и контрольные процедуры.

Рассмотрим в первую очередь влияние среды контроля на качество систем внутреннего контроля. Она отражает условия работы механизмов внутреннего контроля. Ее определяют как внутренние факторы, т. е. особенности организации деятельности конкретной компании (структура, степень формализации процедур, управленческая философия руководства компании, ресурсная база), так и внешние факторы.

Для эффективной работы систем управления в целом и систем внутреннего контроля в частности крайне необходим качественный уровень формализации деятельности компании.

Организационная структура компании и внутренний контрольДля эффективной работы систем управления в целом и систем внутреннего контроля в частности крайне необходим качественный уровень формализации деятельности компании.

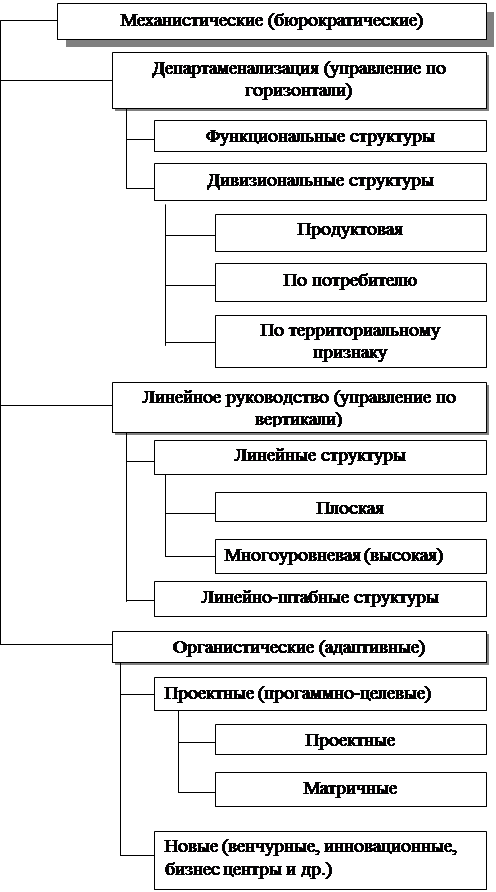

Причем чем больше компания и сложнее ее организационная структура, тем существеннее влияние данного фактора на результаты ее деятельности. Поясним данный вывод на простых примерах. Допустим, мы имеем дело с небольшой, активно развивающейся компанией. Залогом ее успеха является, как правило, управленческий талант группы менеджеров (собственников), определяющих объем и направление работ для каждого специалиста в зависимости от текущих потребностей компании (c сохранением приоритетов при исполнении ими основных функций). В компаниях такого рода не редкость, когда финансовая служба берет на себя всю договорную работу, бухгалтерия - кадровую работу, а сотрудники демонстрируют внутреннюю готовность выполнять любые посильные поручения руководства. Регламентирующие деятельность документы (положения, регламенты, инструкции) при этом практически отсутствуют, но компания успешно функционирует, генеральный директор контролирует все основные направления ее деятельности.

В сложных дивизиональных (бизнесовых) структурах и структурах филиального типа ситуация качественно иная. Значительно больше количество решаемых задач, многочисленнее штат, ограничены возможности генерального директора и менеджеров управляющего звена по регулированию и контролю деятельности специалистов компании; прямые указания руководства на выполнение заданий, не соответствующих функциональным обязанностям специалистов, вызывают недоумение и в большинстве случаев не дают желаемого результата. Согласитесь, в таких компаниях создание качественных систем внутреннего контроля без осуществления тотальной формализации деятельности невозможно.

Формализация деятельности компании начинается с утверждения ее организационной структуры. Большинство читателей может принять данное утверждение как аксиому. К сожалению, на практике при разработке организационной структуры руководители компаний сталкиваются с многочисленными проблемами1 и откладывают принятие решений по данному вопросу на неопределенный срок, в том числе из-за необходимости поиска компромисса между решением, выработанным на основе накопленного схожими компаниями опыта формирования организационных структур, и решением, продиктованным стремлением удовлетворить амбиции менеджеров управляющего звена.

Часто бывает, что документ, описывающий структуру, утвержден, однако степень детализации информации в нем недостаточна. Это является серьезным препятствием для эффективного распределения функций между структурными подразделениями. Рассмотрим иллюстрирующий ситуацию условный пример. Допустим, организационная структура некоей компании утверждена лишь на уровне дирекций, при этом в структуре дирекций предполагается наличие департаментов, управлений, отделов, решение о формировании которых принимается генеральным директором по представлению функциональных директоров в рабочем порядке. В реальных условиях документы, принимаемые по такой схеме, будут отражать в некоторой степени субъективную позицию функциональных директоров, не сбалансированную с интересами других подразделений и компании в целом, что наверняка спровоцирует такие проблемы, как дублирование и пропуски в выполнении службами определенных функций, невозможность возложения ответственности за результат работы на конкретных лиц.

Во многоуровневых холдингах организационные структуры производственных подразделений сформированы, как правило, либо до возникновения холдинга, либо в более поздние периоды, но в автономном от управляющей компании холдинга режиме. Компетенция уровней управления (предприятий, бизнесов, холдинга) в принятии решений по утверждению организационной структуры документально нигде не зафиксирована, а действующие на разных уровнях управления внутрифирменные документы не позволяют правильно выстроить функциональные связи по вертикали управления. Однозначного ответа на вопрос, что делать в этом случае, нет. Ситуация встречается достаточно часто и требует крайне взвешенного подхода при оценке эффективности мероприятий, связанных с реструктуризацией существующих систем управления на производственных предприятиях.

Приведем несколько существенных, с точки зрения автора, рекомендаций по вопросу формирования организационных структур:

управленческие решения, связанные с внедрением той или иной организационной структуры, дают положительный эффект только в долгосрочном периоде. Смена одной организационной структуры на другую в краткосрочных периодах трансформирует положительный эффект от административно-хозяйственной деятельности топ-менеджмента компании в убытки;

задаче разработки организационной структуры в компании должен быть присвоен статус приоритетной. Без этого выстроить полноценную систему управления и внутреннего контроля в компании практически невозможно. Нужно помнить, что наличие не до конца отработанного документа с описанием оргструктуры предпочтительнее, нежели его полное отсутствие;

документы, устанавливающие организационную структуру компании (чаще всего Положение об организационной структуре), должны содержать данные обо всех структурных формированиях всех уровней управления холдингом, показывать административную, функциональную и методическую подчиненность звеньев управления, описывать основные функции структурных единиц;

в управляющей компании холдинга должно быть назначено ответственное лицо, координирующее действия по разработке и внесению изменений в организационные структуры;

на управляющую компанию холдинга целесообразно возложить разработку внутрифирменного стандарта по формированию организационных структур. Документ как минимум должен устанавливать: формат изложения информации на ее носителях; закрытый перечень внутренних правоустанавливающих документов, описывающих оргструктуры, компетенцию органов управления всех уровней по разработке оргструктур и принятию по ним решений; порядок внесения изменений; приоритеты по статусу документов с описанием оргструктуры.

Влияние регламентации деятельности компании на качество контроляСледующей составной частью среды контроля являются документы, регламентирующие деятельность подразделений компании и отдельных специалистов, а именно положения, регламенты и инструкции. Как правило, в компаниях часть регламентов оказывается неразработанной или неутвержденной, отсутствует единообразие в стандартах изложения информации, не взаимоувязаны между собой регламенты, качество информации в регламентах оставляет желать лучшего. Хочется отметить, что перечисленные недостатки в регламентации деятельности наиболее характерны для верхних уровней управления холдингами. На производственных предприятиях и в торговых домах культура документооборота обычно гораздо выше.

Читатель возразит, что работа над созданием регламентов - процесс бесконечный. С этим аргументом нельзя не согласиться. Главное здесь - правильно расставить приоритеты.

Необходимо понимать, что отсутствие регламентации ряда процедур делает процесс

управления крайне неэффективным, а организацию качественной системы внутреннего контроля невозможной.

Рассмотрим конкретный пример.

Одно из наиболее слабых звеньев в организации деятельности холдинга - полное или частичное отсутствие регламентации линейных связей в структурных подразделениях управляющих компаний. Поясним. В управляющей компании холдинга (бизнеса), как правило, есть дирекции по направлениям деятельности. Дирекции взаимодействуют с однородными функциональными подразделениями нижестоящих и вышестоящих структур, а также друг с другом. Например, финансовая дирекция и департамент развития управляющей компании согласовывают позицию относительно объема и графика финансирования инвестиционных проектов. Характерно то, что регламентация деятельности функциональных подразделений управляющих компаний часто ограничивается описанием процедур взаимодействия по вертикали управления и заканчивается <на входе> в управляющие компании. Порядок взаимодействия линейных подразделений внутри управляющей компании на стыке функций не регламентируется. Следствием этого являются несоответствие однородных данных, противоречия в системе управления, связанные с размыванием границ ответственности директоров функциональных подразделений, слабая горизонтальная интеграция функции контроля.

Другая проблема - отсутствие регламентации процедур внесения изменений в бизнес-план, что сопряжено со значительными рисками финансовых потерь для компании.

Еще один важный момент. Регламентация контрольных процедур в холдинге чаще всего ограничивается описанием функционирования органов внутреннего контроля компании, а также процедур по сбору информации с целью составления отчетности, т. е. процедур так называемого запаздывающего (последующего, заключительного) контроля. Описание процедур опережающего (превентивного) контроля, включающего сбор оперативной информации по контрольным точкам, анализ ее, принятие на ее основе решений, как правило, отсутствуют.

Нередко в компаниях слабо регламентированы процедуры хранения информации, внесения изменений в информационные базы, допуска к документам и уничтожения документов (версий документов) на бумажных и электронных носителях. Подобная небрежность приводит к крайне негативным последствиям. В данной ситуации излишне говорить о несоблюдении стандартов экономической безопасности деятельности компании. Наблюдается и более рутинная ситуация: для информационных баз не введено понятие <закрытый отчетный период>, изменения в финансовую отчетность компании за прошедшие отчетные периоды вносятся в произвольном порядке и без санкции руководства. В итоге - потеря исторических данных, отсутствие сопоставимости идентичных показателей деятельности, подавление функций контроля и анализа.

Наиболее часто встречающаяся ошибка руководителей - уверенность в том, что существующая информационная инфраструктура, учетные системы, персонал готовы к адекватной поддержке любых информационных запросов руководства.

Для того чтобы правильно организовать работу по устранению недостатков в регламентации деятельности компании, как представляется, целесообразно:

ввести в штатное расписание управляющей компаниии холдинга специалиста по вопросам стандартизации, возложив на него функции сопровождения процедур разработки и утверждения внутренних нормативных документов холдинга, координации действий подразделений по регламентации деятельности, выработки единых стандартов составления регламентов, а также контроля над соблюдением правил работы с документами холдинга;

провести систематизацию действующих и недействующих регламентов и инструкций. Уточнить статус документов, оценить их на предмет соответствия оргструктуре, целям и задачам компании;

в обязательном порядке регламентировать процедуры изменений данных планирования и учета, а также процедуры взаимодействия функциональных подразделений управляющих компаний по линейным связям на стыке функций; детально описать контрольные процедуры и процедуры работы с информационными базами;

при возникновении проблем с разработкой регламентов, связанных, например, с отсутствием специалистов, недостатком времени, регламентацию процедур проводить в два этапа. На первом этапе составляющие регламента внедрить в виде временных правил. Обработку таких документов в регламент осуществлять после решения организационных вопросов и формирования полноценного пакета решений по регламентируемой процедуре;

при возникновении в ходе регламентации отдельных процедур конфликта интересов между уровнями вертикали управления (в ущерб интересам собственников) нагрузку по разработке принципов регламентации таких процедур перенести на уровень специалистов компаний акционеров.

Стиль руководства и качество контроляОценка качества контроля осуществляется также путем анализа действий руководства компании с целью установления и поддержания системы внутреннего контроля.

Нет сомнения в том, что для любого руководителя контроль - жизненно важная составляющая процесса управления компанией2. Эффективность деятельности руководителя в данном направлении обусловлена тем, насколько глубоко ощущает руководитель процесс контроля, в какой степени он и его подчиненные владеют технологиями контроля, какую приоритетность в компании имеют задачи, связанные с организацией и функционированием систем внутреннего контроля.

Поскольку любая составляющая системы контроля в конечном счете является следствием субъективного видения руководителем компании особенностей построения системы управления, то рассмотрим лишь несколько ситуаций, наглядно демонстрирующих степень влияния тех или иных действий руководителя на работу систем внутреннего контроля. Начнем со стиля управления.

Часто при формировании системы внутреннего контроля приоритеты в компании отданы процедурам, обусловленным внедрением жесткого административного стиля управления. К таким процедурам относится, например, прямой контроль руководителем холдинга исполнения бюджетов предприятиями по аналитическим статьям доходов и расходов, имеющих высокую степень детализации информации. В такой ситуации первое лицо холдинга может требовать на регулярной основе отчеты о расходовании средств на канцтовары и командировки по каждой компании холдинга. Централизация функций управления как следствие внедрения системы жесткого администрирования приводит к значительному росту <контролируемых> управляющей компанией параметров хозяйственной деятельности холдинга, к невозможности разграничения сфер ответственности менеджеров управляющего звена и соответственно к невозможности эффективной реализации ими функций контроля.

В данной ситуации целесообразно обратить внимание на следующие моменты:

система контроля должна разрабатываться и функционировать строго в пределах утвержденной организационной структуры компании и в рамках выполняемых подразделениями функций;

при разработке стратегии контроля необходимо принять во внимание, что осуществление контроля в значительной степени ограничено физиологическими возможностями человеческого организма и возможностями информационной инфраструктуры компании;

неадекватное увеличение объема контролируемых параметров чревато потерей контроля над стратегически важными объектами контроля, такими как продуктовая стратегия, стратегия заимствований, реструктуризации, развития информационной инфраструктуры компании и некоторыми другими;

контролируемые центром ответственности параметры должны соответствовать приемлемым для такого центра ответственности критериям существенности. Критерии существенности используются аналитиками компании в практической деятельности с учетом ограничений количества контролируемых параметров.

Еще одним существенным фактором, обеспечивающим качественную работу систем внутреннего контроля, являются действия руководства компании, касающиеся вопросов эксплуатации информационных ресурсов.

Ни для кого не секрет, что дисбаланс между возможностями системы и запросами руководства приводит к срывам временных рамок предоставления существенных объемов информации, к потере ее актуальности и достоверности, психологическому и физическому переутомлению персонала и в конечном счете к ослаблению контроля над отдельными направлениями деятельности компании.

Компромисс между возможностями информационной системы и ожиданиями руководства должен быть найден в любом случае, даже тогда, когда в компании принято положительное решение по вопросам, касающимся приобретения новых информационных ресурсов. В период внедрения новых систем старый ресурс должен обеспечивать менеджмент необходимой для принятия управленческих решений информацией и поддерживать существующую базу данных.

Слабое место в управлении многих компаний - система мотивации труда сотрудников, разработка которой является компетенцией как совета директоров компании, так и ее генерального директора. Разделим условно систему мотивации на две составляющие: мотивацию топ-менеджеров компании, работающих на контрактной основе и имеющих премиальные по результатам деятельности компании за отчетный год (так называемый бонус), и остальных сотрудников компании.

Какие недостатки характерны для бонусной системы оплаты труда? Принципы расчета бонуса зачастую не предусматривают необходимых ограничений для правильного с математической точки зрения формирования совокупного значения корректирующего бонус коэффициента. Количество параметров, влияющих на расчет бонуса, не является оптимальным для данной компании. За руководителями соответствующих уровней не закреплено право изменения по собственному усмотрению (в заданных пределах) полученной расчетным путем суммы бонуса.

Существующая в большинстве компаний система оплаты труда менеджеров, не имеющих бонусы, не позволяет использовать материальные стимулы для повышения эффективности их работы. Так если оплата труда специалистов компании не предусматривает деления заработка на зарплату и премиальные, исходя из действующего в нашей стране законодательства3, то к специалисту нельзя применить санкции материального характера при неудовлетворительном личном результате его деятельности.

Излишне говорить, что наличие изъянов в системе мотивации труда не позволяет эффективно использовать этот важный инструмент достижения целей управления, самым негативным образом сказывается на качестве контроля, приводит к снижению восприимчивости персонала к мероприятиям регулирующего характера.

При разработке критериев мотивации труда сотрудников компании целесообразно:

установить эффективное для данной компании соотношение между зарплатой и бонусной составляющей доходов топ-менеджмента;

разработать для каждого центра ответственности перечень параметров, влияющих на расчет бонуса. При этом иметь в виду, что чем больше риск планирования соответствующего показателя деятельности, тем менее чувствителен должен быть бонус к изменению этого показателя;

разбить методику расчета бонусов на две части: установить сначала правила расчета бонусного фонда компании в целом и центров ответственности, затем принципы и формулу расчета сумм персонифицированных бонусов;

наложить ограничения на расчетные значения бонусов, установив минимально и максимально возможные их величины;

ввести систему оплаты труда персонала, предусматривающую ежемесячную (ежеквартальную) выплату небольшой части заработка в виде премии;

внедрить нематериальные стимулы повышения качества труда.

В разделе, посвященном оценке действий руководства с целью установления и поддержания системы внутреннего контроля, необходимо упомянуть также о месте внешнего аудита в системе контроля. К сожалению, руководители компаний часто недооценивают роль внешнего аудита в обеспечении надежности работы систем внутреннего контроля и не финансируют такого рода услуги в должной мере.

С целью минимизации затрат договоры с аудиторскими компаниями заключаются на условиях, когда работы по оценке систем внутреннего контроля либо сведены к минимуму, либо вовсе не запланированы, тогда как в соответствии с действующими отечественными4 и международными5 стандартами учета подобные работы обязательны для оценки рисков и подтверждения достоверности отчетности компаний.

Объемы услуг по методологическому сопровождению учетных процедур и по налоговому консультированию в таких компаниях также несущественны, а сами услуги носят эпизодический характер и не могут служить достаточным обеспечением надежности систем внутреннего контроля. Руководителю необходимо помнить о том, что проведение полноценного внешнего аудита, включающего процедуры анализа систем внутреннего контроля, является важным инструментом управления рисками компании, результат его применения - индикатор достижения целевых показателей при решении задачи создания качественных систем внутреннего контр

Похожие работы

... . Мониторинг системы внутреннего контроля осуществляется на постоянной основе. Во внутренних документах банка определяется порядок осуществления мониторинга системы внутреннего контроля (методики, правила, периодичность, порядок рассмотрения результатов мониторинга). Банк принимает необходимые меры по совершенствованию внутреннего контроля для обеспечения его эффективного функционирования, в том ...

... отношений с профсоюзными организациями и т.д. На крупных фирмах наблюдается централизация кадровых служб. Глава 3. Оценка результативности системы управления персоналом организации. Нет необходимости доказывать, что в рыночных условиях эффективность хозяйственной деятельности в огромной степени зависит от качества работы службы управления персоналом, результативности принимаемых ими ...

... программ на основе внутренней оптимизации; по вычленению и сбросу неэффективных ресурсов и активов. Таким образом, получается замкнутый цикл, направленный на повышение эффективности деятельности компании в части управления активами. Для оптимизации и корректировки выполнения программ на перечисленных уровнях используется различный инструментарий. Проведение реформы управления инвестиционной ...

... можно и нужно строить крупномасштабные информационные комплексы. На клиентских местах могут быть как алфавитно-цифровые и/или X-терминалы, так и PC в среде MS Windows. Этап III. Выбор СУБД Выбор системы управления для корпоративной базы данных - один из ключевых моментов в разработке информационной системы. На Российском рынке присутствуют практически все СУБД, принадлежащие к элитному классу - ...

0 комментариев