В.В. Бородина, преподаватель бухгалтерского учета и аудита в ИППК

Публикуется в порядке дискуссии.

Как известно, право на охрану здоровья граждан Российской Федерации определено Конституцией РФ (ст. 39). Это право имеют все граждане нашей страны (работающие и неработающие). При этом граждане всегда были уверены, что, что бы с их здоровьем ни случилось, государство позаботится о них через систему государственного здравоохранения.

Система государственного здравоохранения была несложной и достаточно стабильной. Как и любая другая система, она развивалась, совершенствовалась и, как казалось, в основном всех устраивала. Главным было то, что лечили всегда и везде бесплатно! Да, скажут скептики, была кое-где неофициальная плата. Но это же неофициальная плата, которая име-новалась вознаграждением.

С 1993 г. в нашей стране появилась модель здравоохранения, которая со слов исполнительного директора Федерального фонда обязательного медицинского страхования В.В. Гришина "предполагает целевой характер накопления и расходования финансовых средств на охрану здоровья и медицинского обслуживания населения, придает финансированию здра-воохранения смешанный бюджетно-соцстраховский характер". Таким об-разом, появилась страховая система здравоохранения, при которой сред-ства на здравоохранение формируются за счет отчислений предприятий, учреждений, организаций всех форм собственности, а также взносов ин-дивидуальных предпринимателей.

Новая страховая система здравоохранения - это сложная структура, имеющая:

свои собственные фонды (федеральный и территориальные);

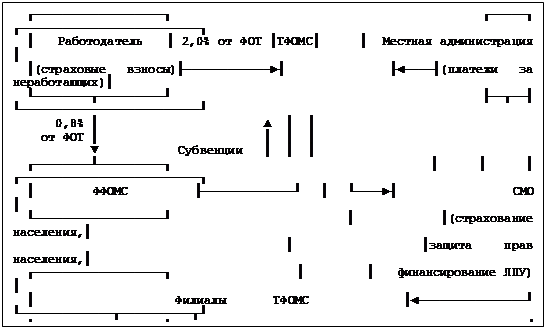

отлаженную форму финансирования в виде платежей (работода-тели ежемесячно направляют 3,6% от фонда оплаты труда в Фонд обязательного медицинского страхования);

порядок подчиненности.

В некоторых публикациях новая система здравоохранения именуется "моделью бюджетно-страховой медицины". Сутью этой системы (модели) является создание медицинского страхования, которого в период плано-вой экономики не существовало.

При этом различают обязательное и добровольное медицинское страхо-вание. Обязательное медицинское страхование осуществляется не только работодателями, но и государством. Добровольное медицинское страхование является одним из видов финансово-коммерческой дея-тельности - так трактуют его авторы ряда публикаций. Понятие "добро-вольное медицинское страхование" говорит само за себя: вам нужно - страхуйтесь, и как при любом страховании - платите деньги.

При изучении материалов, связанных с введением в нашей стране обязательного медицинского страхования, обращают на себя внимание на следующие моменты:

Прежде всего - нужна ли вообще система обязательного медицин-ского страхования в нашей стране?

Опыт других стран в этом плане разный, и Россия не похожа на другие страны, так что ссылки на практику внедрения этой системы за рубежом неубедительны.

При сохранении государственной системы здравоохранения (прежней или усовершенствованной) можно было бы ввести для всех работодате-лей т.н. медицинский налог в бюджет государства. При этом величина на-лога могла бы быть дифференцированной в зависимости, например, от численности работающих (в том числе по всем видам договоров), а также от оборота или прибыли (лучше от оборота, так как прибыль научились скрывать). Налоговые поступления следовало бы направлять только в Федеральный бюджет - единая власть при едином финансировании; рас-пределение налога должно осуществляться по отработанной схеме по территориям.

При наличии только государственного здравоохранения в качестве альтернативы или в дополнение к ней можно создать добровольную систему медицинского страхования по типу прежнего Госстраха. Можно с уверенностью сказать, что граждане не стали бы опа-саться этой системы, как когда-то не боялись Госстраха: гражда-нин был уверен, что при наступлении несчастного случая страхов-ка ему гарантирована. И искать агентов Госстраха было не нужно - они стучались в каждый дом, люди их знали и доверяли.

Медицинское страхование на добровольной основе позволило бы любому предприятию независимо от его организационно-правовой формы и подчиненности страховать своих работников по их желанию. Кроме того, каждый человек независимо от его статуса (работающий или неработаю-щий) только по своему желанию мог бы просто и без мытарств застрахо-вать свое здоровье. Ведь системой Госстраха и альтернативных ей страховых кампаний предусматриваются риски, связанные с причинением вреда здоровью. Конечно же здесь возможны варианты.

На сегодняшний день очевидно то, что внедрение системы обязательного медицинского страхования наряду с существующей государственной сис-темой здравоохранения изменило разве что источники финансирования, но не изменило целей: обе системы призваны обеспечить здоровье граж-дан. При этом усложнилась схема общей системы здравоохранения: го-сударственная осталась, но она маломощна; негосударственная (через систему медицинского страхования) неэффективна.

Почему же неэффективно финансирование здравоохранения через сис-тему обязательного медицинского страхования? Скажем лишь о некото-рых очевидных минусах:

не достигается основная, генеральная цель - обеспечение здоро-вья граждан; как известно, смертность в нашей стране по сравне-нию с 80-ми годами возросла, а численность населения существенно сократилась;

существующее финансирование в медицинских учреждениях и оп-лата труда врачей и персонала явно недостаточны для обеспече-ния генеральной цели (оплата труда медицинских работников понизилась в 1,5-2 раза по сравнению с концом 80-х годов);

психологическое отношение граждан к новой системе - никакое, так как они видят только обнищание здравоохранения, ухудшение медицинского обслуживания и положения самих врачей, за копеечную зарплату спасающих людей от недугов;

громоздкость системы ОМС, что проявляется в сложной структуре системы (множество взаимосвязей и занятых в ней работников), трудоемкой схеме документирования и документооборота (в т.ч. отчетности), необходимости содержания на федеральном и терри-ториальном уровнях специального контрольного аппарата для проверки деятельности органов ОМС, а также в вовлечении всех граждан в малопонятную для большинства процедуру оформления страховых полисов и магнитных карт и т.д.

Впрочем, оформление полисов - это отдельный вопрос, связанный с не-удовлетворительной организацией этой процедуры во многих поликлини-ках (почему-то именно они стали местом оформления названных докумен-тов). Но возникает главный вопрос - зачем нужен гражданину этот доку-мент, если в стране введено обязательное медицинское страхование. Напомним, что в основе ОМС лежат следующие основные принципы:

всеобщий и обязательный характер. Все граждане РФ независимо от пола, возраста, состояния здоровья, места жительства, уровня личного дохода имеют право на бесплатное получение медицинских услуг;

государственный характер гарантии бесплатной медицинской помощи;

все граждане имеют равные права на получение медицинской по-мощи за счет средств ОМС. При этом средства ОМС находятся в государственной собственности.

Тогда зачем гражданину какой-либо медицинский страховой документ, если всюду, куда бы он ни обратился за медицинской помощью, ему обязаны оказать бесплатную медицинскую помощь. В этом смысле направленность медицинского страхования уже непохожа на соцстрахование.

Одним словом, есть проблемы, есть недостатки (видимые и невидимые) действующей системы медицинского страхования, и внимание к ним должно быть самое пристальное.

В связи с вышеизложенным читателю, видимо, небезынтересно бы-ло бы знать ответы на типичные вопросы, связанные с основными понятиями в области медицинского страхования. Ниже приводятся ответы на некоторые из них на основе материалов официального характера.

С какой целью введено обязательное медицинское страхование?

Обязательное медицинское страхование является формой социаль-ной защиты граждан в условиях перехода экономики страны к ры-ночным отношениям и призвано обеспечить доступную и бесплат-ную медицинскую помощь гарантированного объема и качества при рациональном использовании имеющихся ресурсов здравоохране-ния. Средства ОМС находятся в государственной собственности РФ.

Кто управляет средствами ОМС?

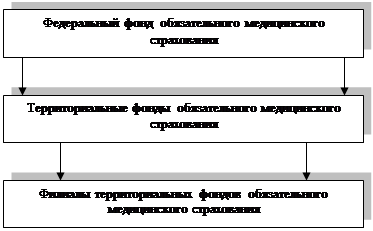

Средствами обязательного медицинского страхования управляют Федеральный фонд ОМС и территориальные фонды ОМС, которые созданы на основании "Положения о Федеральном фонде обяза-тельного медицинского страхования" и "Положения о территориаль-ном фонде обязательного медицинского страхования", утвержден-ных постановлением Верховного Совета РФ.

В основе положений о фондах обязательного медицинского страхо-вания лежит правовая конструкция, учитывающая мировой опыт наиболее эффективной защиты общественных средств от нецеле-вого их использования. Создание фондов ОМС позволяет обеспе-чить финансовые условия для сохранения бесплатной для граждан медицинской помощи.

В отличие от государственных финансовых органов, которые реша-ют множество проблем, возникающих в национальном хозяйстве страны и отдельных ее регионов, и при необходимости используют средства бюджета здравоохранения на другие нужды, фонды ОМС занимаются финансированием только медицинской помощи, тем самым гарантируют целевое их использование. При этом террито-риальные фонды ОМС обеспечивают сбор страховых взносов и их использование на оплату медицинской помощи населению конкрет-ной территории, а Федеральный фонд ОМС обеспечивает единство системы обязательного медицинского страхования в России и доти-рует территориальные фонды при недостатке у них средств, вы-званном объективными причинами.

Федеральный фонд ОМС осуществляет также сбор и анализ ин-формации о финансовых ресурсах системы ОМС, проводит методи-ческую работу по совершенствованию ее деятельности. Следует подчеркнуть, что фонды ОМС - это некоммерческие финансово-кредитные учреждения.

Как распределяются средства ОМС?

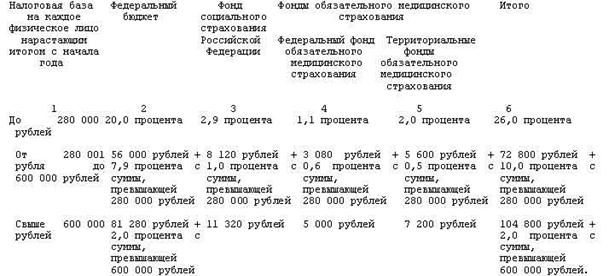

На обязательное медицинское страхование работодатели ежеме-сячно направляют средства в размере 3,6% от фонда оплаты труда. В соответствии с федеральным законом о тарифах страховых взно-сов в Пенсионный фонд Российской Федерации, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и в фонды обязательного меди-цинского страхования средства рас-пределяются следующим образом. Средства в размере 3,4% от фонда оплаты труда остаются на территории для оплаты медицин-ской помощи ее населению; 0,2% от фонда оплаты труда пе--речисляются в Федеральный фонд ОМС, который использует их для обеспече-ния равных условий получения медицинской помощи все-ми гражданами России.

Как формируются средства ОМС для финансирования медицинской помощи?

Средств обязательного медицинского страхования (3,6% от фонда оплаты труда) достаточно лишь для оплаты 30% сложившегося объема медицинской помощи. Чтобы сохранить бесплатной для граждан медицинскую помощь в полном объеме, необходима ком-пенсация недостающих средств из государственного и местных бюджетов.

Ст. 17 закона РФ "О медицинском страховании граждан в Россий-ской Федерации" пред-полагает компенсировать недостающие сред-ства страховыми взносами за неработающее население, которые должны перечисляться в фонды местными администрациями, орга-нами государственного управления республик, краев, областей, го-родов Москвы и Санкт-Петербурга. (К сожалению, из-за недостатка средств в бюджете эта часть статьи закона не выполняется.)

Кто является страхователями и какова их роль в ОМС?

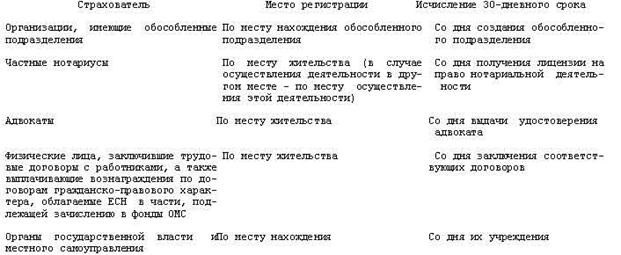

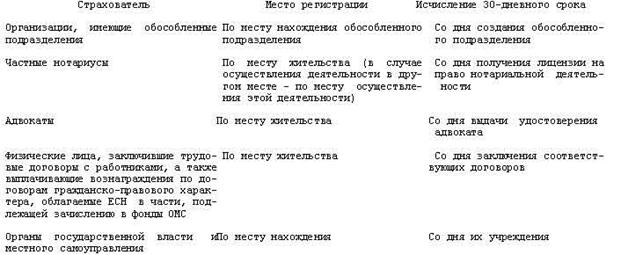

Страхователи - это юридические или дееспособные физические лица, заключившие со страховщиками договора обязательного ме-дицинского страхования либо являющиеся страхователями в силу закона. Страхователь - один из субъектов ОМС, уплачивающий взносы на обязательное медицинское страхование.

Страхователями при обязательном медицинском страховании нера-ботающего насе-ления является государство в лице органов исполни-тельной власти, при страхова-нии работающего населения - пред-приятия, учреждения, организации независи-мо от формы собствен-ности и хозяйственно-правового статуса, лица, занимающи-еся инди-видуальной трудовой деятельностью, и лица свободных профессий (т.е. представители творческих профессий, не объединенные в творческие союзы).

Страхователь при желании может опосредованно влиять на систему медицинской помощи населению. Это влияние осуществляется че-рез участие представителей страхователей в работе правлений фондов ОМС, а также на основе договора обязательного медицин-ского страхования.

Что дает страхователю договор ОМС?

Договор медицинского страхования заключается между страховате-лем и страховой медицинской организаций (страховщиком); состав-ляется на основе типового договора обязательного медицинского страхования и утверждается органом государственного управления территории.

Договор заключается в интересах граждан и предусматривает обя-зательства страховой медицинской организации (страховщика) по организации и финансированию медицинской помощи. Виды и объ-ем медицинской помощи, за организацию и финансирование кото-рой несет ответственность страховщик, определяются территори-альной программой обязательного медицинского страхования.

Договор ОМС дает возможность страхователю эффективно влиять на страховую медицинскую организацию и медицинское учреждение в случае невыполнения или плохого выполнения ими обязательств по организации и оказанию медицинской помощи.

Каковы обязанности страхователя при заключении договора ОМС?

Страхователь обязан заключить договор обязательного медицин-ского страхования в пользу конкретного работающего гражданина сразу после подписания с ним трудового соглашения.

С момента расторжения трудового договора обязанности работода-теля (как страхователя) по обязательному медицинскому страхованию перед работником прекращаются и переходят к другому страхователю в зависимости от нового ста-туса застрахованного (безработный, ра-ботник другого предприятия, пенсионер и т.д.).

Органы государственного управления, выступающие страхователем неработающе-го населения, обязаны заключить договор обязательного медицинского страхования при условии, что гражданин не имеет работы и постоянно проживает на тер-ритории, подведомственной органу государственного управления (это также ка-сается вынужденных переселенцев и лиц, попавших в экстремальные ситуации).

Обязанность органа государственного управления как страхователя прекращается при поступлении гражданина на работу, при перемене им постоянного места жительства и в случае его смерти.

Имеет ли страхователь право выбора страховой медицинской организации?

Ст. 9 закона "О медицинском страховании граждан в Российской Федерации" предусматривает право выбора страхователем страхо-вой медицинской организации. Страхователю следует прежде всего проверить, имеет ли страховая медицинская организация государ-ственную лицензию на право осуществления страховой деятельно-сти по ОМС на данной территории, а также показатели ее финансо-вого состояния и платежеспособность.

Если страхователь удовлетворен степенью надежности выбранной им страховой медицинской организации, то он вправе принимать самостоятельное решение по заключению договоров ОМС. Ст. 7 и 8 закона РФ "О конкуренции и ограничении монополистической дея-тельности на товарных рынках" от 23.03.91 г. запрещают органам власти и управления принимать акты, создающие благоприятные условия для деятельности отдельных хозяйственных субъектов, или заключать соглашения о разделе рынка по территориальному прин-ципу. Органы власти и управления не имеют права навязывать страхователю условия по заключению договора со страховой меди-цинской организаций, не устраивающей страхователя.

Каковы обязанности страхователя по внесению страховых взносов на ОМС?

Страхователь обязан вносить страховые взносы на ОМС в порядке, установленном действующим законодательством. В случае невы-полнения данной обязанности взносы могут быть взысканы в прину-дительном порядке. Механизм принудительного взыскания взносов предусмотрен законом "О медицинском страховании граждан в Рос-сийской Федерации" и установлен "Положением о порядке уплаты страховых взносов в федеральный и территориальные фонды обя-зательного медицинского страхования", а также "Инструкцией о по-рядке взимания и учета страховых взносов (платежей) на обяза-тельное медицинское страхование".

* * *

В рамках этой небольшой статьи не ставилась цель дать полную характеристику созданной в нашей стране принципиально новой системы здравоохранения, так как опубликовано достаточно много научных и популярных материалов, существует большая законода-тельная и нормативная база этой системы. Цель настоящей публи-кации - привлечь внимание тех, кто создавал и реализует "Базовую программу обязательного медицинского страхования граждан Рос-сийской Федерации", а также всех, кто интересуется этой пробле-мой, к тем социально-правовым аспектам новой системы, которые, по всей видимости, требуют пристального внимания, понимания, критики и авторитетных решений.

Список литературыГришин В.В., Семенов В.Ю. и др. Обязательное медицинское страхование: организация и финансирование. М., 1995.

Закон РФ "О медицинском страховании граждан в Российской Феде-рации" от 29 июня 1991 г. № 1499-1 (с последующими изменениями и дополнениями).

Материалы по обобщению арбитражной практики по делам с уча-стием территориальных фондов обязательного медицинского стра-хования. М., 1997.

Обязательное медицинское страхование в Российской Федерации / Сб. законодательных актов и нормативных документов. Т. 1-7. М., 1994-1998.

Финансово-экономические аспекты деятельности работодателей в условиях обязательного ме-дицинского страхования. Учебно-методическое пособие / Под ред. В.В. Гришина, Г.В. Гуцаленко. Учебно-методическое пособие. М., 1998.

Что должен знать страхователь об обязательном медицинском страховании / Под ред. И.В. Полякова, В.В. Гришина. М., 1

Похожие работы

... на 1 неработающего До 10 тыс.руб. 10-50 тыс.руб. 50,1 тыс.руб. и выше Число территорий 16 17 30 ПРОБЛЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИИ И ПУТИ ИХ РЕШЕНИЯ В предыдущих главах своей работы я много раз затрагивала различные проблемы обязательного медицинского страхования. ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... на оплату этой помощи. Другими словами, богатый платить за бедного. Именно в этом проявляется принцип общественно солидарности, на котором построена система обязательного медицинского страхования во многих европейских странах. По мнению А.В. Телюкова [5, c.23], в демократических государствах вопрос о всеобщей доступности медицинской помощи основывается на свободном индивидуальной выборе, то есть ...

0 комментариев