А.Н. Медведев, главный аудитор ЗАО "Аудит БТ", налоговый консультант, к.э.н.

В налоговой практике постоянно возникают споры относительно обоснованности факторинга, суть которых можно свести к основному вопросу: зачем организации заключать с банком договор финансирования под уступку денежного требования? Объяснение простое: с помощью факторинга организация получает денежные средства и в результате минимизирует убытки по другим договорам. Но всегда ли расходы по таким договорам можно считать экономически обоснованными?

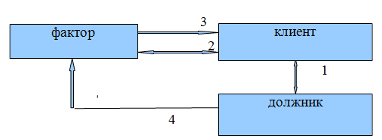

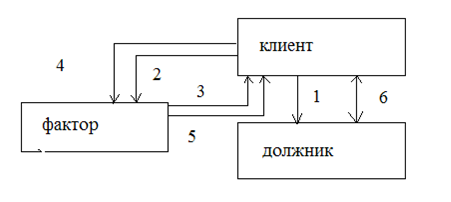

Главой 43 ГК РФ регламентированы особенности финансирования под уступку денежного требования, которое иногда называют факторингом.

Согласно ст. 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида (ст. 825 ГК РФ).

Рассмотрим несколько примеров рассмотрения судами дел, касающихся вопроса оправданности расходов по оплате факторинговых услуг.

Так, ФАС Северо-Западного округа рассмотрел спор о правомерности уменьшения налогоплательщиком прибыли на расходы по оплате факторинговых услуг, оказанных банком. Приведем позицию суда, изложенную в Постановлении от 1 сентября 2005 г. по делу № А56-11266/04.

По договору факторинга ООО уступило небанковской кредитной организации право требования платежа, вытекающее из обязательств покупателя.

ООО заключило два различных договора: с покупателем и продавцом соответственно на продажу и покупку товаров.

Налоговый орган сделал вывод о том, что затраты в виде выплаченного вознаграждения по договору факторинга не могут быть включены в расходы ООО при исчислении налоговой базы по налогу на прибыль. Инспекция сослалась на п. 2 ст. 279 Налогового кодекса Российской Федерации, согласно которому отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара признается убытком по сделке уступки права требования, который включается в состав внереализационных расходов налогоплательщика. Это условие выполняется при уступке налогоплательщиком — продавцом товара, исчисляющим доходы (расходы) методом начисления, права требования долга третьему лицу после наступления предусмотренного договором о реализации товара срока платежа.

Суды отклонили доводы налоговой инспекции, аргументировав это следующим образом:

в рассматриваемом случае ООО уступило право требования по балансовой стоимости, поэтому для целей налогообложения прибыли у налогоплательщика убыток от уступки требования отсутствует, а следовательно, правила ст. 279 НК РФ неприменимы;

расходы по оплате услуг финансового агента по проведению факторинговых операций могут быть учтены либо в составе прочих расходов, если связаны с производством и реализацией товаров (работ, услуг), либо в составе внереализационных расходов, непосредственно не связанных с производством и реализацией, если эти услуги экономически оправданны в связи с ведением деятельности, направленной на получение дохода;

согласно условиям договора при просрочке оплаты поставленного товара ООО выплачивает продавцу неустойку в размере 30% суммы сделки. В связи с отсутствием денежных средств, возникшим вследствие непоступления оплаты от покупателя по договору купли-продажи, ООО заключило договор факторинга, уплатив финансовому агенту вознаграждение — 15% суммы сделки. Следовательно, заключение договора факторинга экономически обоснованно, так как привело к меньшим убыткам, чем те, которые могли возникнуть вследствие несвоевременной оплаты ООО товара продавцу.

Следует обратить внимание на важный вывод суда. Экономически обоснованными расходы являются и когда позволяют уменьшить убытки: потеря 15% на оплату факторингового вознаграждения при уступке долга покупателя по одному договору позволила избежать уплаты 30% штрафа продавцу по другому договору. Этот штраф был вполне реален из-за непоступления в срок денежных средств от покупателя. Однако, по мнению автора, с точки зрения ст. 333 ГК РФ можно поставить под сомнение столь большой размер штрафа (см. информационное письмо Президиума ВАС РФ от 14 июля 1997 г. № 17).

Похожий налоговый спор был рассмотрен и ФАС Северо-Западного округа, точка зрения которого приведена в Постановлении от 10 апреля 2006 г. по делу № А56-35713/2005.

Налоговый орган констатировал экономическую неоправданность расходов по договору факторинга и наличие признаков финансовой схемы в связи с завышением размера вознаграждения по договору, что влечет за собой заведомую убыточность сделки для налогоплательщика. Поводом для подобного вывода явилось комиссионное вознаграждение банку в размере, превышающем 25,6% суммы проданной банку дебиторской задолженности. По мнению налогового органа, данная сделка является нерентабельной и не является экономически целесообразной в силу положений ст. 252 НК РФ.

Однако арбитражные суды всех трех инстанций признали спорные расходы экономически оправданными.

Суть дела сводится к следующему. Организация (покупатель) на основании заключенного с ООО (продавец) договора приобрела 45 простых беспроцентных векселей Сбербанка России. Согласно условиям договора покупатель обязан в установленный срок выплатить продавцу стоимость векселей. Договор также предусматривает обязанность покупателя выплатить продавцу пени в размере 0,5% цены договора за каждый день просрочки платежа, но не более 10% цены договора в случае несоблюдения покупателем срока перечисления денежных средств. При просрочке исполнения обязательств более чем на два дня или отказе от оплаты векселей помимо пеней покупатель уплачивает продавцу штраф в размере 5% цены договора.

Приобретенные векселя организация впоследствии реализовала третьему лицу, которое незадолго до установленного срока расчетов покупателя и продавца сообщило ей о невозможности своевременно выполнить предусмотренные названным договором обязательства по оплате приобретенных векселей из-за финансовых затруднений.

В связи с отсутствием денежных средств для расчета за приобретенные у ООО векселя и во избежание наступления ответственности по договору организация заключила договор факторинга с банком, которым была предусмотрена обязанность оплатить финансовому агенту услуги факторинга.

С точки зрения организации, заключение договора факторинга экономически обоснованно, так как привело к меньшим убыткам, чем те, которые могли возникнуть вследствие несвоевременной оплаты организацией стоимости векселей, приобретенных у ООО.

Оценив представленные документы и доводы сторон, суды всех инстанций сделали вывод об экономической обоснованности понесенных организацией расходов по факторинговым операциям (с учетом отсутствия законодательно установленных критериев экономической оправданности расходов для целей налогообложения).

Довод налогового органа кассационная коллегия сочла несостоятельным. Суд заключил, что финансирование под уступку денежного требования является не самостоятельной сделкой, связанной с получением дохода, а направлено на уменьшение убытков организации при совершении им сделок купли-продажи векселей.

ФАС Восточно-Сибирского округа в Постановлении от 23 мая 2006 г. по делу № А19-15665/05-20-Ф02-2423/06-С1 не принял доводы налоговой инспекции об экономической необоснованности заключенных с банком договоров финансирования под уступку денежного требования (факторинга), полагая, что у налогового органа нет права определять экономическую обоснованность заключенных налогоплательщиком договоров. Выводы о необходимости при налоговой проверке анализировать применяемые цены по договорам факторинга юридически несостоятельны, так как добровольное исполнение должниками своих договорных обязательств исключает необходимость заключения договора факторинга.

Вместе с тем, если налогоплательщик не сможет объяснить, в чем же конкретно для него заключалась деловая цель договоров факторинга, суды не признают произведенные расходы в качестве экономически оправданных.

Например, в Постановлении ФАС Волго-Вятского округа от 24 мая 2006 г. по делу № А82-16240/2005-14 не в пользу налогоплательщика было вынесено следующее решение.

Общества заключили договор купли-продажи, согласно которому продавец (ООО) обязался передать в собственность, а покупатель (ОАО) принять и оплатить товар. Продавец уведомил покупателя о реальном сроке поставки товара, и стороны подписали дополнительное соглашение к договору об уплате продавцом штрафных санкций в случае нарушения срока поставки товара. ОАО получило товар в срок и в тот же день реализовало данный товар третьему лицу, которое обязалось произвести расчеты по данному договору по истечении пяти дней с момента подписания договора. До наступления срока платежа по указанному договору ОАО заключило с банком договор факторинга, по которому уступило свое денежное требование к третьему лицу, а также поручило банку перечислить из полученной от третьего лица суммы на счет своего кредитора (ООО) средства, необходимые для оплаты товара. За услуги, оказанные по договору факторинга, ОАО перечислило банку вознаграждение.

Арбитражный суд Ярославской области установил, что перепродажа товара в день его получения от продавца свидетельствовала о том, что покупатель был заблаговременно найден. Срок оплаты товара по указанным договорам был равен пяти банковским дням с момента принятия товара. В договорах предусматривалась ответственность покупателя за просрочку оплаты товара: ответственность ОАО перед ООО была установлена в размере 0,5% стоимости товара за каждый день просрочки, а ответственность третьего лица перед ОАО — 1% за каждый день просрочки. От операции по перепродаже товара ОАО был получен убыток.

Исходя из указанных обстоятельств суд первой инстанции пришел к выводу, что заключение ОАО с банком договора факторинга (до наступления сроков платежей по указанным договорам) и уплата по нему вознаграждения не могут быть признаны ни экономически обоснованными, ни произведенными для ведения деятельности, направленной на получение дохода. Таким образом, спорные затраты ОАО не отвечают критериям, позволяющим считать их расходами, уменьшающими налогооблагаемую прибыль.

ФАС Центрального округа также рассматривал налоговый спор об обоснованности расходов по договору факторинга (Постановление от 17 февраля 2006 г. по делу № А14-8904-05/341/24). Проведя выездную проверку, налоговый орган пришел к выводу, что ОАО, заключив с банком договор финансирования под уступку денежного требования и оплатив комиссию в размере больше 20% суммы финансирования, понесло экономически необоснованные затраты. Инспекция отказала обществу в возмещении НДС, доначислила налог и начислила пени. Общество, не согласившись с таким решением, обратилось в арбитражный суд. Кассационная инстанция, возвращая дело на новое рассмотрение в суд первой инстанции, отметила: при разрешении данного спора суд первой инстанции не установил цели заключенных договоров факторинга, их экономическую целесообразность и обоснованность. Как видно из материалов дела, договоры факторинга не имели экономической выгоды, что противоречит принципам предпринимательской деятельности, направленной на систематическое получение прибыли.

Суд первой инстанции сослался на вынужденный характер заключения сделок с банком, но не привел никакого обоснования. Кассационная инстанция отметила, что угроза неисполнения покупателями своих обязательств по оплате по договорам купли-продажи доказательствами не подтверждена, неплатежеспособность покупателей не доказана.

Подводя итоги, отметим: целью факторинга является получение денежных средств за уступленную дебиторскую задолженность. Налогоплательщик, уступающий задолженность, должен объяснить, зачем необходимо было ее продавать, уплачивая за это вознаграждение финансовому агенту. Таким объяснением может быть:

истечение срока платежа и временная неплатежеспособность должника (при этом не должна сложиться ситуация, что финансовый агент (банк) получит требуемую сумму в полном объеме и в разумные сроки);

необходимость скорейшего получения «живых» денег для погашения кредиторских задолженностей с целью избежания убытков (при этом штрафные санкции, которых избегают, должны быть соразмерны последствиям нарушений обязательств по оплате и превышать размер вознаграждения, уплаченного финансовому агенту).

Только при наличии подобных объяснений расходы по договору факторинга могут считаться экономически оправданными, т.е. уменьшающими налогооблагаемую прибы

Похожие работы

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

... и т.д. Финансовая система России Она включает следующие звенья финансовых отношений: 1.Государственную бюджетную систему 2.Внебюджетные специальные фонды 3.Государственный кредит. 4.Фонды имущественного и личного страхования. 5.Финансы предприятий всех форм собственности. Первые четыре блока финансовых отношений относятся к централизованным финансам и используются для регулирования ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

0 комментариев