Морозов А.А., Донецкий национальный технический университет

2001 год украинская черная металлургия встретила некоторым оживлением, однако так и не сумев решить основные проблемы развития в новых условиях. В последнее десятилетие отрасль ориентируется на мировой рынок, иногда вступая в противоречие с потребностями отечественной экономики. Прошедший 2001 год не стал исключением. Металлургия осталась одной из самых экспорториентированных отраслей украинской промышленности. Продолжается процесс ее ориентации с мировым рынком.

Внутренний рынок в условиях новой экономической ситуации в Украине оказался, к сожалению, неготовым освоить объемы производства металлургической продукции и будет неспособен сделать это в ближайшие годы. Потому огромная заслуга металлургической отрасли перед экономикой Украины состоит в том, что в краткие сроки она смогла переориентироваться с внутреннего на внешний рынок, не утратив при этом своего потенциала и поддержав экономику государства в это сложное время.

Наряду с этим, несмотря на отрицательные процессы на внутреннем рынке металла и все более жесткую конкуренцию на внешних рынках (что, безусловно, сказалось на объемах производства металлургической продукции и ухудшило финансово-экономическое положение предприятий горно-металлургического комплекса), в течение 1995-1999 гг. в этой отрасли были принятые определенные меры по ее структурной перестройке.

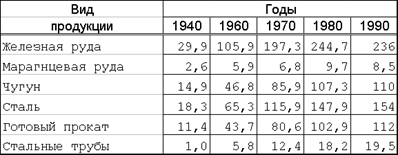

Во-первых, предприятия существенно уменьшили затраты материалов и энергоносителей на производство продукции. Так, например затраты кокса на производство 1 т чугуна в 1995-1999 гг. снизились на 6%, затраты энергоносителей – на 10-15%, затраты стали на 1 т проката –– на 33 кг. Это объективные показатели улучшения уровня технологии производства. Но работу по сокращению затрат сырьевых и энергетических ресурсов на производство металлопродукции следует интенсивно продолжать [1, p. 4].

Во-вторых, объем экспорта металлопродукции из Украины увеличился почти с 0 в 1991 г. До 15 млн. т проката в 1998 г. Мировая практика не знала таких высоких темпов переориентации производства. Для выхода на внешние рынки предприятия отрасли выполнили огромный объем работ по приведению производства к требованиям внешнего рынка. Почти все предприятия освоили выпуск продукции согласно нормам международных стандартов, провели сертификацию технологических процессов и качества изготавливаемой продукции, ввели в эксплуатацию оборудование для обеспечения высокого товарного уровня продукции путем улучшения маркировки, упаковки и т.д. [1, с. 4].

Однако, в ближайшее время возможен спад в металлургии. По мнению ведущих аналитиков отрасли, это объективное следствие развития отрасли в 90-годы.

Несомненно, спад нельзя считать неизбежным. Украина остается одним из крупных экспортеров, выпуская конкурентоспособную продукцию (внеэкономические ограничения США и ЕС это подтверждают) и реализуя в трудных условиях наиболее передовые проекты (прямое восстановление железа). Перспективы развития отечественной металлургии определяются тенденциями мирового рынка металла и адаптацией производственного аппарата отрасли к изменению экономической ситуации в стране. В мире накоплен значительный опыт реструктуризации металлургии. Из-за особенностей производства реформирование отрасли повсюду занимало 5-10 лет и сопровождалось кризисными явлениями. Объем выплавки стали (после кризиса 70-х годов) сократился в США на 46%, Англии – 45%, ФРГ – на 32, Японии – на 18%.

В дальнейшем предкризисный объем выпуска металла восстанавливали на более современном и более экономичном техническом уровне (после снижения выплавки стали в США до 67,8 млн. т в 1986 г. выпуск был увеличен до 90,4 млн. к 1990 г. и до 98,5 млн. т в 1997 г.). Основные факторы, определяющие возрождение отрасли – расширение спроса на металл и повышение технического уровня, обеспечивающего конкурентоспособность продукции и заинтересованность государства в сохранении собственной металлургии [2]. Все это актуально и для Украины.

В мировой металлургии происходят сложные процессы. Под влиянием специфических особенностей развития отдельных стран, компаний и процессов в мировой торговле рынок металла в конце XX века претерпел существенные изменения. Находившийся в относительной стабильности за предшествовавшие 20 лет, он вновь начал расширяться. Опережающими темпами по сравнению с общим спросом на металл развивалась мировая торговля металлопродукцией. Во многом это связано со значительным увеличением числа стран, развивающих собственное производство, и выходом на мировой рынок предприятий из постсоциалистических стран. На состояние мирового рынка повлияли следующие факторы [3, с. 69]:

− конец противостояния двух систем привел к радикальным изменениям в предложении отдельных видов металлопродукции. Экономический кризис в постсоциалистических странах сопровождался резким спадом их внутреннего спроса на металлопродукцию, что вызвало увеличение экспорта металла.

− индустриализация стран Юго-Восточной Азии и Латинской Америки способствовала росту спроса на металлопродукцию. Активное участие государства создало основу для развития металлургии в новых индустриальных странах.

− рост внутренних потребностей в металлопродукции индустриальных государств (США, стран ЕС) также послужил основой для укрепления их металлургической промышленности. В этих странах были приняты меры по защите внутреннего рынка и стимулированию развития металлургии.

Появление на мировом рынке металла новых крупных производителей повысило его устойчивость, уменьшило влияние конъюнктурных колебаний в отдельных странах. Изменилась структура субъектов мирового рынка. До 90-х годов на США, ЕС и Японию приходилось около 90% экспорта конечной металлопродукции, а на долю остальных стран (Бразилия, Австралия, Канада) до 90 % экспорта сырья и продуктов базовых переделов. Ныне значительное место заняли постсоциалистические страны и Китай [2].

Изменилась также структура мировой торговли черными металлами. Если до начала 90-х годов межстрановые потоки были представлены, как правило, продукцией конечных переделов и исходного сырья, то теперь увеличилась торговля промежуточной продукцией (чугун, стальные слитки, заготовки). К числу покупателей металла присоединились металлургические компании, использующие закупки для повышения эффективности собственного производства.

Изменения на мировом рынке металла привели к дальнейшим изменениям в производственно-технологической структуре отрасли. Обозначилась поляризация двух основных направлений развития металлургии – с ориентацией на микро - и макрорынки, дополняемых системой торгово-сервисных организаций. Стратегия развития крупных корпораций позволила им выйти за пределы емкости традиционных рынков. В странах со стабильными рынками сбыта возникли условия для успешного развития металлургических предприятий, в частности высокоэффективных минизаводов, удовлетворяющих местный спрос. 90-е годы отмечены завершением создания новых производителей металла с высоким уровнем концентрации производства (Южная Корея, Китай), ориентированных на внешние источники сырья и рынки сбыта продукции, а также массовым развитием минизаводов на базе местных ресурсов первичного и вторичного сырья [4, с. 27].

Изменение мирового рынка и производственной структуры повлекло за собой технологические сдвиги в отрасли. Стремление повысить эффективность при минимальных инвестициях способствовало отказу от создания металлургических комбинатов полного цикла, ускорило специализацию в металлургическом комплексе, рационализацию ее структуры. Технологический прогресс позволил ускоренно развивать производство металла в относительно небольших объемах и с высокими экономическими характеристиками. Относительное перенасыщение мирового рынка металлопродукцией из постсоциалистических и новых индустриальных стран повлияло на динамику мировых цен, послужило катализатором внедрения новых технологий, обеспечивающих удешевление металла.

Рост мирового выпуска металла при относительно низких ценах говорит о возможности отрасли снижать издержки производства. Основными факторами удешевления стали развитие рынка промежуточной продукции (окатыши, чугун, слитки, заготовки), успешно замещающей поставки первичного сырья (руды), рост производительности труда и снижение мировых цен на руду и топливо. Кроме того, уменьшению издержек способствовало развитие процессов использования металлолома в качестве сырья.

До определенного момента действующие производства с традиционной технологией и вновь создаваемые предприятия на новой технологической основе не вступали в конкуренцию между собой на мировом рынке. Конкуренция между од-нородными крупными компаниями была значительно острее, чем с минизаводами или с продавцами металла. Предприятия работают на разных сегментах мирового рынка, специализируются на определенных видах сортамента, используют различные сырьевые (руда-лом) и энергетические (коксующийся уголь – электроэнергия – природный газ) ресурсы [5, с. 51].

Под влиянием изменения мирового спроса и эффективности использования отдельных видов ресурсов металлургия полного цикла постепенно уступает позиции предприятиям малой металлурги. В основе этого процесса — объективное сокращение потребности в больших объемах однородного металла (в результате завершения процессов первоначальной индустриализации в большинстве стран, снижения металлоемкости продукции машиностроения, уменьшения концентрации производства, увеличения сортаментного разнообразия), быстрое повышение эффективности электросталеплавильного производства, развитие технологий прямого восстановления железа.

Предпосылки к более радикальным изменениям в металлургии существуют. В большинстве стран давно завершен очередной этап ее модернизации, связанный с переходом к непрерывной разливке стали, внепечной металлургии, процессам микролегирования. В мировой металлургии одновременно функционируют предприятия, использующие различные способы производства металлопродукции. Широкий спектр отработанных технологий создает предпосылки для существенных изменений технологической структуры отрасли. Радикальным образом на эффективность производства может повлиять прогресс в самой металлургии (например, процессы прокат-ки тонколистового проката на миннзаводах) или в сопряженных отраслях — энергетике, машиностроении. В результате возрастут конкурентные преимущества отдельных технологии, что вызовет структурные изменения в отрасли [3, с. 70].

Наименьших изменений следует ожидать в развитии большой (традиционной) металлургии. Металлургические комбинаты занимают ведущее положение в мире, обеспечивая производство почти 500 млн. т из 750 млн. т металла. Территориальное размещение комбинатов создает благоприятные условия для их функционирования. Они расположены в странах, имеющих значительные потребности в металле, преимущественно в портовых городах. Это делает их независимыми от конкретных месторождений сырья и рынков сбыта. Комбинаты имеют стабильные долгосрочные контракты с наиболее крупными потребителями и поставщиками ресурсов [6, с. 31].

В критической ситуации для сохранения конкурентоспособности с новейшими технологиями и новыми предприятиями у комбинатов имеется существенный резерв - капитал, вложенный в производство (и тем самым избавляющий от потребности в новых инвестициях). Вместе с тем технологические возможности повышения эффективности производства на предприятиях полного цикла крайне ограничены (достигнутые параметры удельных затрат близки к предельным). Эффект от высокой концентрации производства вступает в противоречие с негативным экологическим эффектом. Большая металлургия как основной поставщик металла на мировой рынок на ближайшие 20 лет сохранит свое значение и будет определять цены предложения на рынке. Но по мере тиражирования новых технологий ожидается постепенное сокращение доменного производства и повышение удельного веса электростали в структуре сталеплавильного производства.

Металлургия на базе вторичного сырья сохранит на мировом рынке свою дополняющую роль. Несомненно, она обладает значительными преимуществами по сравнению с металлургией полного цикла. Ее важнейшим конкурентным преимуществом является отсутствие затрат на добычу и подготовку к переработке природного сырья. Заводы вторичной металлургии выполняют также важные экологические функции, ути-лизируя металлолом и отходы. Главный ограничитель развития вторичной металлургии - ресурсы этого исходного сырья. Вне зависимости от полноты заготовки металлолома его потенциальный объем определяется главным образом интенсивностью воспроизводства основных фондов. Как известно, объем выбытия основных фондов тесно связан с объемом их ввода. Образование ресурсов для вторичной металлургии зависит от потребности в металле для замены износившихся основных фондов. Исходя из степени вовлечения выбывающего металлофонда в переработку и изменения уровня металлоемкости основных фондов, можно определить масштабы развития вторичной металлургии и оценить целесообразный удельный вес ее в общей структуре металлургического производства. Ясно, что для каждой страны он будет различен [6, с. 32].

В обозримый период обновление и расширение металлофонда (вызванное индустриализацией в новых странах) определят незначительные изменения в пропорциях между первичной и вторичной металлургией (примерно 50 : 50). В связи с ориентацией заводов вторичной металлургии на локальные потребности их влияние на мировую торговлю останется незначительным. Применение в производстве наряду с ломом металлизированного сырья позволит в перспективе ускорить развитие данной группы предприятий и повысить их роль на мировом рынке.

Развитие металлургии на базе процессов прямого восстановления железа является основной альтернативой металлургии полного цикла. Для ускоренного развития данного производства имеются все необходимые предпосылки. В настоящее время эффективность технологий прямого восстановления выше, чем на большинстве пред-приятий с доменно-сталеплавильным переделом. Продукцию прямого восстановления можно эффективно использовать в домнах (окатыши) и электросталеплавильном производстве (окатыши, брикеты и паллеты). По качеству металла (содержанию примесей) она во много раз превосходит лом и чугун.

Недостатками данной технологии являются повышенная энергоемкость и высокие требования к качеству используемого сырья. Поэтому подобные предприятия строились преимущественно в странах, богатых энергоресурсами или имеющих высококачественные руды. Изменения, происшедшие в 90-е годы, позволили значительно снизить капитало- и энергоемкость проектов прямого восстановления железа. В результате производство продуктов прямого восстановления за последние 10 лет увеличилось в несколько раз и эта тенденция, очевидно, доминирует в мировой металлургии [6, с. 33].

Наиболее вероятно, что развитие прямого восстановления железа будет проходить при непосредственном участии современных мировых промышленных лидеров. Это предполагает ориентацию заводов прямого восстановления железа на поставки базовых материалов (окатыши, паллеты) для металлургии развитых стран. Если же новая металлургия будет развиваться за счет новых сил, то в индустриально развитых странах За-пада следует ожидать более высоких темпов свертывания большой металлургии. Расширение рынка и замещение действующих на рынке поставщиков будет происходить постепенно, что позволит выжить традиционным производителям и получать прибыли новейшим производствам [7].

Взаимосвязь традиционных и новых процессов крайне сложна. Многие из явлений конца XX в. (барьеры на пути международной торговли, спровоцированные продажей металла по ценам ниже мировых поставщикам из стран Восточной Европы) носили временный характер и не определяют стратегические перспективы развития мировой металлургии. Однако некоторые сдвиги весьма долгосрочны. Мировая металлургия оценила эффективность использования внутриотраслевого разделения труда (известного из опыта СССР). Это обеспечивает дальнейший рост доли промежуточной продукции на рынке металла, стимулирует увеличение производства окатышей и мировой торговли ломом, трансформацию рынков сбыта металла. Несомненно, что в XXI в. в мировой металлургии продолжаться процессы, получившие развитие в последние годы. Многие изменения непосредственно отразятся и на металлургии Украины.

Список литературы1. Мазур В., Смирнова О., Иванов А. Пути развития горно-металлургического комплекса Украины. “Экономика Украины”, № 4, 2000, с. 4 – 9.

2. http://www.stalinteks.ru/newsworld10_08-10.htm

3. Буданов И. Тенденции развития российской и мировой черной металлургии. “МЭ и МО”, № 12, 2000, с. 68 – 74.

4. Буданов И. Металлургия: состояние и перспективы. “Экономист”, № 12, 2000, с. 27 – 33.

5. Новиков Н. Модернизация – условия конкурентоспособности металлургической отрасли Кузбасса. “Экономист”, № 3, 2000, с. 51 – 53.

6. Крамаренко А., Волченко А., Власов П. Металлургия 2000. “Бизнес”, № 4, 2001, с. 31 – 33.

7. http://www.prometal.com.ua/index.h

Похожие работы

... степени росла в процессе индустриализации стран Восточной Европы, а в 80-90-е гг. в Азии. Суммарная доля этих регионов в мире за те же годы увеличилась с 20 до 60%. Это обусловило глобальные изменения в географии черной металлургии. Коренные изменения произошли в выплавке чугуна по отдельным странам: в 1970-1990 гг. лидером был СССР, а в 90-е гг. им стала КНР. На фоне этих кардинальных сдвигов ...

... Стимулирование развития национальной экономики при осуществлении внешнеторговой деятельности. 4. Обеспечение условий эффективной интеграции экономики РФ в мировую экономику. Основными принципами госрегулирования внешнеторговой деятельности в РФ явл.: 1. Единство внешнеторговой политики, 2. Единство системы гос. регулирования ВТД (внеш. торг. деят-ть). 3. Единство политики экспортного контроля. 4. ...

... менее энергоемким, чем доменное производство. На территории Курской магнитной аномалии (КМА) в настоящее время действует 1.2 Типы металлургических предприятий и факторы размещения Комбинаты - основной тип предприятий черной металлургии большинства индустриально развитых стран. Предприятия с полным циклом дают свыше 9/10 чугуна, около 9/10 стали и проката. Кроме того, есть заводы, выпускающие ...

... под эгидой Римского клуба, объединяющего ведущих экономистов мира, которые в своих совместных аналитических докладах дают прогнозные оценки будущего развития мировой экономики. Тема 10 Международные корпорации в системе мирового хозяйства 1. Отличительные черты международных корпораций и их виды. 2. Эволюция международных корпораций. 3. Особенности развития ТНК. 4. Роль ТНК в ...

0 комментариев