Организации, руководствуясь законодательством Республики Беларусь о бухгалтерском учете и отчетности, нормативными правовыми актами органов государственного управления, регулирующих бухгалтерский учет и отчетность, самостоятельно формируют свою учетную политику исходя из их структуры, отраслевых и иных особенностей деятельности.

Бухгалтерская отчетность должна составляться в соответствии с законодательством Республики Беларусь и давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности.

Организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством Республики Беларусь. При этом месячная и квартальная бухгалтерская отчетность являются промежуточными.

Постановлением Министерства финансов Республики Беларусь от 17.02.2004 № 16 (ред. от 31.03.2005) «О бухгалтерской отчетности организаций» (Национальный реестр правовых актов Республики Беларусь. -2004. -55. -8/10745) утвержден ряд типовых форм бухгалтерской отчетности, в частности:

бухгалтерский баланс (форма 1);

отчет о прибылях и убытках (форма 2);

отчет о движении источников собственных средств (форма 3);

отчет о движении денежных средств (форма 4);

приложение к бухгалтерскому балансу (форма 5);

отчет о целевом использовании полученных средств (форма 6). [3]

Письмом Министерства статистики и анализа Республики Беларусь от 23.03.2004 № 01-06-46/648 «О разработке государственной статистической отчетности по финансам в 2004 году» введены следующие формы отчетности по финансам:

форма № 4-ф (годовая) "Отчет об отдельных финансовых показателях" (начиная с отчета за 2003 год);

форма № 5-ф (месячная) "Отчет о финансовых результатах" (начиная с отчета за январь 2004 года);

форма № 6-ф (месячная) "Отчет о задолженности";

форма № 1-ф (квартальная) «Отчет об использовании денежных средств» (начиная с отчета за I квартал 2004 года);

форма № 2-ф (квартальная) «Отчет о составе средств и источниках их образования»;

форма № 5-з (квартальная) "Отчет о затратах на производство продукции (работ, услуг)";

форма № 2-инвест (квартальная) "Сведения об инвестициях в Республику Беларусь из-за рубежа и инвестициях из Республики Беларусь за рубеж". [4]

Таким образом, в Республике Беларусь существует широкая база отчетности для анализа. Рассмотрим подробнее важнейшие формы финансовой отчетности.

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма № 1). В нем фиксируются стоимость (денежное выражение) остатков имущества, материалов, финансов, образованный капитал, фонды, прибыль, займы, кредиты и прочие долги и обязательства. Для баланса характерно наличие информации о состоянии и составе хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется на начало года и на конец года, что и дает возможность анализа, сопоставления показателей, определяя их рост или снижение.

Некоторые наиболее важные статьи баланса расшифровываются в приложении к балансу (форма № 5): движение фондов, заемных средств, дебиторская и кредиторская задолженность, состав нематериальных активов, финансовые вложения, движение средств финансирования и др.

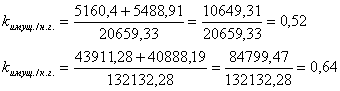

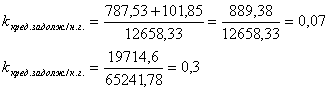

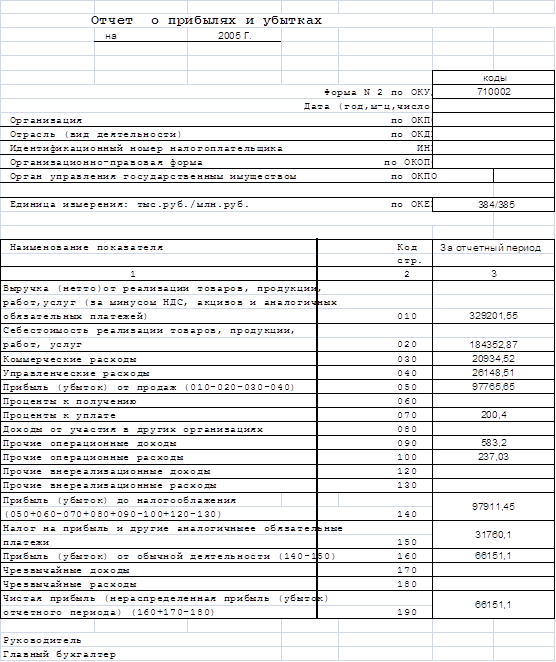

Отчет о прибылях и убытках (форма 2) является важнейшим источником информации для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия и других показателей. Кроме того, данная информация содержится и в отчете об отдельных финансовых показателях (форма № 4-ф), отчете о финансовых результатах (форма № 5-ф).

Сведения о движении денежных средств организации отражаются в отчете о движении денежных средств (форма 4). [7, c.89-90]

Кроме того, в различных формах отчета отражается актуальная информация о затратах, инвестициях, составе и использовании средств.

В заключение вопроса отметим, что в современных условиях остро назревает необходимость перехода на международные стандарты финансовой отчетности (МСФО). Еще в 1998 году в Беларуси была принята Государственная программа перехода на международные стандарты бухгалтерского учета (Постановление Совета Министров Республики Беларусь от 4 мая 1998 г. № 694). Однако конечная дата перехода на международные стандарты определена с января 2008 года.

Среди компаний, представляющих финансовую отчетность в соответствии с международными стандартами, такие известные производители, как "Microsoft", "Nestle", "Nokia", "Air France", "Renault", "Fiat", "Volkswagen", "Adidas". В России свыше 20 компаний готовят отчетность по международным стандартам, среди них - РАО "ЕЭС России", РАО "Газпром", "Транснефть", "ЛУКойл". Все это обуславливает необходимость активизации действий и с белорусской стороны.

Список литературыОб утверждении Инструкции о банковском переводе: Постановление Национального банка Республики Беларусь от 29.03.2001 № 66 /ред. от 10.01.2005, с изм. и доп., вступившими в силу с 25.02.2005/ (Национальный реестр правовых актов Республики Беларусь. -2001. -№49. -8/5770).

Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг): Письмо Министерства экономики Республики Беларусь от 26.01.1998, Министерства статистики и анализа Республики Беларусь от 30.01.1998, Министерства финансов Республики Беларусь от 30.01.1998, Министерства труда Республики Беларусь от 30.01.1998 № 01-21/8/03-02-07/300/19-12/397/3 /ред. от 05.04.2005/ («Рэспублiка». -1998. -№65).

О бухгалтерской отчетности организаций: Постановление Министерства финансов Республики Беларусь от 17.02.2004 № 16 / ред. от 31.03.2005 / (Национальный реестр правовых актов Республики Беларусь. -2004. -№55. -8/10745).

О разработке государственной статистической отчетности по финансам в 2004 году: Письмо Министерства статистики и анализа Республики Беларусь от 23.03.2004 № 01-06-46/648 (БД КонсультантПлюс).

Баранников А.И. Методические указания и задания на курсовое проектирование /А.И. Баранников, И.В. Янцевич. –Мн.: БНТУ, 2004. –40с.

Бланк И.А. Управление денежными потоками. -К: Эльга, Ника-Центр, 2002. -735с.

Карякина О.А. Финансы: Курс лекций / О.А.Карякина, Н.А.Прокопович; Академия управления при Президенте Республики Беларусь -Мн., 2002. -174с.

Ковалев В.В. Введение в финансовый менеджмент. -М.: Финансы и статистика, 2002. -768с.

Рубинштейн Т.Б. Планирование и расчеты денежных средств фирм и компаний. -М.:"Ось- 89", 2001. -608с.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. -5-е изд., перераб. и доп. -М.: Изд-во «Перспектива», 2002. -656с.

Экономика предприятия (фирмы): Практикум. / Л.П.Афанасьева, Г.И.Болкина, О.Ф.Быстров и др.; Под ред.О.И.Волкова, В.Я.Позднякова. -М.: ИНФРА-М, 2003. -331с.

Экономика предприятия: Учеб. пособие. / В.П.Волков, А.И.Ильин, В.И.Станкевич и др.; Под ред. А.И.Ильина. -2-е изд., испр. -Мн.: Новое знание, 2004. -6

Похожие работы

... анализ финансового состояния завода «РМЗ» комбината «Ураласбест» за 2005 год, по данным формы №1 ”Бухгалтерский баланс” и формы №2 “Отчет о прибылях и убытках”. 2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ЗАВОДА «РМЗ» КОМБИНАТА «УРАЛАСБЕСТ» 2.1 Организационно - экономическая характеристика предприятия Комбинат «Ураласбест» является открытым акционерным обществом, что отражается в его ...

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов. Своевременное и качественное обоснование этих направлений финансовых решений является по существу содержанием финансового анализа, рассматриваемого как единое целое, независимо от того. внутренний он или внешний. 2В. Финансовая отчетность предприятия как информационная база финансового анализа ...

0 комментариев