- РАЗНОВИДНОСТЬ БАНКОВСКИХ ОПЕРАЦИЙ

Одной из наиболее распространенных посреднических услуг коммерческих банков в настоящее время является факторинг.

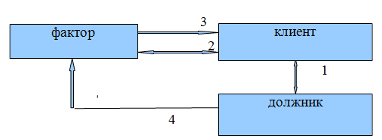

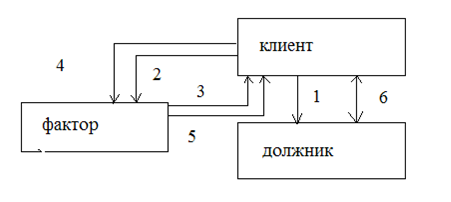

Термином "факторинг" объединяется целый ряд комиссионно-посреднических операций, связанных с переуступкой банку клиентом-поставщиком неоплаченных платежей требований (счетов-фактур) за поставленные товары, выполненные работы и оказанные услуги и, соответственно, права получения платежа по ним, т.е. инкассированием дебиторской задолженности клиента (получением средств по платежным документам).

Целью факторингового обслуживания является своевременное инкассирование долгов для сокращения потерь вследствие задержки платежа и предотвращения появления сомнительных долгов (т.е. долгов, своевременная оплата которых сомнительна), предоставление (по желанию поставщика) кредитора в форме предварительной оплаты, помощь предприятиям в ведении бухгалтерского учета и в увеличении их оборота и прибыли. Банк становится собственником неоплаченных платежных требований и берет на себя риск их неоплаты, хотя кредитоспособность должников предварительно проверяется. В соответствии с договором банк обязуется оплатить сумму переуступленных ему платежных требований вне зависимости от того, оплатили ли свои долги контрагенты поставщики. Вследствие этого поставщик знает точную дату оплаты своих платежных требований и может планировать совершение своих платежей.

Использование предприятиями факторинговых услуг банка позволяет достичь ускорения оборачиваемости средств в расчетах, снижения платежей, укрепления финансового состояния предприятий, создания необходимых условий для их работы при рыночных отношениях.

Факторинг впервые возник в США в конце XIX века, затем нашел применение в промышленно развитых странах Западной Европы. Особенно широко факторинг начал применяться в практике коммерческих банков в последние 25-30 лет. С 1988 года факторинговые услуги получили распространение и в нашей стране.

С 1992 года законом РСФСР "О банках и банковской деятельности" факторинг включен в состав банковских операций и сделок (ст.5 п. ж).

До настоящего времени основным документов, регулирующим факторинговые операции, является письмо Госбанка СССР N 252 от 12.02.89 "О порядке операций по уступке поставщиком банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги".

Виды факторинга

Различают два вида факторинга - конвенционный (широкий) и конфиденциальный (ограниченный). Исторически первым возник конвенционный факторинг. В современных условиях это универсальная система финансового обслуживания клиентов, включающая бухгалтерский учет, расчеты с поставщиками и покупателями, страховое кредитование, представительство и т.д. За клиентом сохраняется только производственная функция. Эта система позволяет предприятию-клиенту сокращать издержки производства и реализации продукции.

Такое факторинговое обслуживание обычно сочетается с "дисконтированием фактур". Это означает, что банк покупает у своего клиента право на получение денег от покупателей, при этом сразу же зачисляет на его счет около 80 процентов стоимости отгрузки, а остальную сумму - в обусловленный срок независимо от поступления денег от дебитора. По существу это кредит под товары отгруженные, за которые клиент платит обусловленный процент.

В последние годы широкое распространение получил конфиденциальный факторинг, который ограничивается выполнением только некоторых операций: уступка права на получение денег, плата долгов и т.д. Он является формой предоставления поставщику-клиенту факторинга кредита под товары отгруженные, а покупателю - клиенту факторинга - платежного кредита. За проведение факторинговых операций клиенты вносят предусмотренную в договоре на обслуживание плату, которая по своему экономическому содержанию является процентом за кредит.

Вопросы налогообложения и учета

1. Доходы, полученные банком от проведения факторинговых операций, включаются в состав доходов, учитываемых при расчете налогооблагаемой базы для уплаты налога на прибыль (см.Постановление Правительства РФ от 16.05.94 N 490).

Факторинговые операции также относятся к операциям, облагаемым налогом на добавленную стоимость (см.письмо Госналогслужбы РФ и Минфина РФ от 07.08.92 NN ВЗ-6-05 (251, 70)).

Из письма Госналогслужбы РФ от 14.06.94 N ВП-6-08/210

"...Банк "Калуга" (Калужская обл.) под видом факторинговых операций производил выдачу кредитов коммерческим предприятиям, тем самым занизив общий объем кредитов. Нарушение налогового законодательства выразилось в том, что банком уплачивался налог с доходов по ставке 20 %, а не 30 %, как было установлено законодательством для банков. Калужский областной арбитражный суд, не рассмотрев дело по существу, признал акт госналогинспекции недействительным, так как сделки не были оспорены в судебном порядке, а в соответствии со ст.6 ГК РСФСР признание сделок недействительными относятся к компетенции суда. Данное решение было отменено постановлением надзорной коллегии Высшего арбитражного суда Российской Федерации, так как при рассмотрении иска банка "Калуга" о признании акта проверки недействительным арбитражный суд обязан был исследовать договоры, послужившие основанием для выводов госналогинспекции в части нарушения банком налогового законодательства. Госналогинспекция в акте не ставила вопрос о признании сделок недействительными, а давала им оценку с позиции соблюдения банком налогового законодательства.

2. Предприятия, заключающие договоры с банками на оказание факторинговых услуг (договоры торгово-комиссионных (факторинговых) операций), включают оплату за них в себестоимость продукции (работ, услуг).

Похожие работы

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев