Рынок ценных бумаг. Финансовое обеспечение декларированного перехода нашей эконо- мики на рыночные рельсы является важнейшей проблемой текущего мо- мента и обозримого будущего. Очевидно, что создание фондового рын- ка является единственной альтернативой существовавшему еще недав- но, а теперь существенно подорванному дефицитом централизованных средств, волевому распределению финансовых ресурсов. Развитый внутренний финансовый рынок мог бы существенно облегчить задачу интеграции в мировой финансовый рынок и создать канал для инвести- рования иностранного капитала в нашу экономику через размещение наших ценных бумаг. Изучение зарубежного опыта функционирования рынков ценных бу- маг показывает нам, что мы не имеем пока еще многих предпосылок и необходимых компонентов для его создания. Организация крупномасш- табного рынка для обращающихся ценных бумаг, очевидно, является сложным и длительным процессом. Массовому обращению акций должно предшествовать массовое создание акционерных предприятий, которому в наших условиях должно предшествовать разгосударствление и прива- тизация предприятий. Этот процесс идет с большим трудом. Существующие в развитых странах финансовые рынки опираются на обширные сбережения частных лиц. Общая бедность нашего населения и нехватка свободных сбережений - объективное препятствие на пути развития широкого финансового рынка. Население психологически не подготовлено к восприятию вложения своих средств в долговые обяза- тельства неизвестных ему новых организаций. Сильная инфляция в странах Запада всегда была разрушителем финансовых рынков, у нас она препятствует их стихийному развитию., Для функционирования рынка требуется возникновение уверенности в возможности вверить свои сбережения посредническим институтам. Это доверие общества должно воспитываться постепенно на положительных примерах. Изучение зарубежного опыта тем не менее очень важно. чтобы видеть весь механизм в целом, с его плюсами и минусами, тенденция- ми, проблемами. Классификация ценных бумаг Ценная бумага представляет собой документ, который выражает связанные с ним имущественные и неимущественные права, может са- мостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного или разово- го дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее расп- ределение материальных ценностей. В прошлом ценные бумаги существовали исключительно в физичес- ки осязаемой, бумажной форме и печатались типографическим способом на специальных бумажных бланках. Ценные бумаги, как правило, изго- товляются с достаточно высокой степенью защищенности от возможных подделок. В последнее время в связи со значительным увеличением оборота ценных бумаг многие из них стали оформляться в виде запи- сей в книгах учета, а также на счетах, ведущихся на различных но- сителях информации, то есть перешли в физически неосязаемую (без- бумажную) форму. Поэтому на рынке ценных бумаг выпускаются, обра- щаются и погашаются как собственно ценные бумаги, , так и их заме- нители. Объекты сделок на рынке ценных бумаг также называют инс- трументами рынка ценных бумаг, фондами (в значении денежные фонды) или фондовыми ценностями. В случае, если ценные бумаги не существуют в физически осяза- емой форме или если их бумажные бланки помещаются в специальные хранилища, владельцу ценной бумаги выдается документ, удостоверяю- щий его право собственности на ту или иную фондовую ценность. Этот документ называется сертификатом ценной бумаги. Сертификаты ценных бумаг на предъявителя могут выпускаться для замещения собой нес- колько однородных ценных бумаг (подобно денежным купюрам различно- го достоинства). В последнем случае сертификат не обязательно со- держит информацию о владельце фондовой ценности. Экономическую суть и рыночную форму каждой ценной бумаги мож- но одновременно рассматривать с разных точек зрения, в связи с чем каждая ценная бумага обладает целым набором характеристик. Это предопределяет и возможность классификации ценных бумаг по разным признакам, что обычно диктуется практическими потребностями. Возможно прежде всего разделить все ценные бумаги на две большие группы: денежные и капитальные или фондовые ценные бумаги, то есть те, которые обращаются на рынке капиталов, который называ- ют также финансовым, или фондовым, рынком. Ценные бумаги денежного рынка - это коммерческие и финансовые векселя сроком до 1 года, банковские акцепты, коммерческие бумаги, имитируемые частными предприятиями и корпорациями на срок от 10 до 180 дней, краткосрочные сберегательные боны и депозитные сертифи- каты, имитируемые банками, казначейские векселя, имитируемые от правительства сроком 3, 6, 9 и 12 месяцев. Это очень пестрая груп- па ценных бумаг с точки зрения их конкретного назначения, формы, эмитентов и держателей. Общей чертой всех этих юридических элемен- тов является их назначение оформлять необеспеченное заимствование денег на сравнительно короткие сроки, в связи с чем их называют долговыми ценными бумагами. Денежными эти бумаги называют по раз- ным причинам: они широко используются в рамках кредитно-банковской сферы, средства, полученные от эмиссии этих ценных бумаг, в даль- нейшем используются преимущественно как традиционные деньги для производства текущих платежей или погашения долгов; некоторые из этих ценных бумаг используются в качестве заменителей наличных де- нег как средство платежа: например, коммерческие векселя использу- ют для оплаты товара, а правительственными казначейскими векселями можно заплатить федеральные налоги. Денежные обязательства, выражаемые денежными ценными бумага- ми, в большинстве своем укладываются в срок до 1 года. Доход от покупки и держания таких ценных бумаг носит разовый характер. Фор- ма их не предусматривает специальных атрибутов, являющихся основа- нием для получения дохода, например, процентных купонов. В процес- се рыночной сделки доход реализуется ка разница между продажной (более низкой) и нарицательной ценой денежного документа. Экономическая роль ценных денежных бумаг состоит в обеспече- нии непрерывности кругооборота промышленного, коммерческого и бан- ковского капитала, бесперебойности бюджетных расходов, в ускорении процесса реализации товаров и услуг, то есть в конечном счете в обеспечении процесса каждого индивидуального воспроизводства, предполагающего непрерывность притока денежного капитала к исход- ному пункту. существование таких ценных бумаг позволяет банкам, частным корпорациям реализовать все высвобождающиеся на короткие сроки средства в качестве капитала. Банковская система, используя перманентную куплю-продажу казначейских векселей, балансирует все свои активы и пассивы на ежедневной основе. В группу капитальных ценных бумаг включают акции, облигации, паи кооперативов, инвестиционные сертификаты, закладные листы и их разновидности. Средства, полученные путем эмиссии и продажи этих ценных бумаг, предназначены для образования или увеличения капита- ла производительных предприятий, нацеленных на получение прибыли, которой они затем поделятся с покупателями (держателями). Рынок капитальных ценных бумаг является важнейшей частью экономики, функционирующей на рыночных принципах: без него немыслимо формиро- вание капитала крупного производства. Среди капитальных ценных бумаг различают долевые бумаги, или фонды, или долги. Многие ценные бумаги выпускаются частными компаниями и потому получили название частных (коммерческих). Частные инструменты фон- дового рынка являются менее надежными по сравнению с государствен- ными, по которым правительство гарантирует выполнение условий вы- пуска. Вложение средств в частные фондовые инструменты сопряжены со многими видами рисков. при том различают следующие их виды: - риск потери капитала, вложенного в ценные бумаги, возникаю- щий, например, в связи с банкротством эмитента; - риск потери ликвидности, то есть того, что купленную ценную бумагу нельзя будет продать на рынке, не избежав при этом сущест- венных потерь в цене; - рыночный риск, то есть риск падения их цены вследствие ухудшения общей конъюктуры рынка. К частным ценным бумагам относятся как долговые обязательст- ва, так и долевые ценные бумаги (акции). Каждая из указанных раз- новидностей фондовых ценностей имеет свои специфические особеннос- ти. Долговые обязанности выпускаются коммерческими организациями в целях заимствования на финансовом рынке денежных средств, необ- ходимых для решения стоящих перед ними текущих и перспективных ЗА- ДАЧ. Наиболее распространенной формой частных долговых обязатель- ств являются облигации. Держатели облигаций не пользуются правами собственников акци- онерного общества, которыми наделены владельцы акций. Тем не менее лица, имеющие на руках облигации, обладают определенными преиму- ществами перед акционерами. До того, как акционерное общество на- числяет дивиденды по акциям, оно должно обеспечить выплату процен- тов по облигациям, которые включаются в издержки. Если акционерное общество становится банкротом, то в первую очередь погашаются его обязательства перед держателями облигаций и иными кредиторами, а только затем оставшиеся активы распределяются между акционерами. Таким образом, долговые обязательства обладают старшинством перед долевыми ценными бумагами. Коммерческие организации, размещая облигации и иные долговые обязательства, обязуются выплатить их нарицательную стоимость. В США наиболее часто облигации выпускаются с нарицательной стои- мостью в размере 1000 долларов. Тем не менее на рынке встречаются облигации с номиналом 10 000 долларов, 500 и даже 100 долларов. облигации, стоимость которых составляет менее 1000 долларов, назы- вают облигациями с низкой ценой. Соответственно облигации со стои- мостью свыше 1000 долларов называют дорогими облигациями. Банки обычно предпочитают облигации большого номинала, поскольку по ним удобнее платить проценты. Котировка облигаций дается в процентах от их номинальной стоимости. Возврат денег по облигациям осуществляется в определенное время, которое называется датой погашения. Частные облигации обыч- но выпускаются на срок от 10 до 40 лет и более. Наиболее распрост- ранены облигации, выпускаемые на период от 20 до 30 лет. облигации со сроками обращения до 5 лет считаются краткосрочными. они обычно выпускаются компаниями, связанными с производством продукции ока- занием услуг, и могут быть гарантированы их активами или застрахо- ваны. Облигации, выпускаемые на срок от 7 до 15 лет относятся к среднесрочным, а облигации, находящиеся в обращении более 20 лет, являются долгосрочными. Держатели облигаций обычно получают по ним проценты, которые, как правило, выплачиваются два раза в год. Величина процентов по облигациям зависит от разных факторов. одним из основных обяза- тельств, предопределяющих уровень доходности долговых обязатель- ств, является продолжительность периода их обращения. Как правило, в нормальной экономической ситуации облигации, выпускаемые на дли- тельные сроки, приносят повышенные проценты по сравнению с облига- циями, размещаемыми на более короткие периоды времени. Причем раз- ница между уровнями доходности по долгосрочным облигациям оказыва- ется меньше разрыва в доходности по краткосрочным долговым обяза- тельствам. Поэтому линия доходности облигаций имеет вид выпуклой возрастающей кривой. В экстремальных экономических условиях указанная связь между доходностью долговых обязательств и сроками их обращения нарушает- ся. При высокой инфляции, когда спрос на деньги значительно превы- шает их предложение, ставки процентов по краткосрочным долговым ценным бумагам могут оказаться выше, чем по долгосрочным. Облигации выпускаются на предъявителя (такие облигации также называются купонными) или относятся к категории зарегистрированных (именных). Компания, выпускающая купонные облигации, не ведет учет их владельцев. Обладатель облигации на предъявителя может получить проценты путем представления купонного листа, прилагаемого к обли- гации, от которого при этом отделяется соответствующий купон. Владельцам зарегистрированных облигаций выдается сертификат - документ, свидетельствующий о праве того или иного лица на облада- ние указанными в нем долговыми обязательствами. Компания, выпус- тившая зарегистрированные облигации, поручает специальному агенту, чаще всего коммерческому банку, вести учет их движения, фиксируя переход из одних рук в другие. При продаже зарегистрированных об- лигаций сертификат прежнего владельца погашается, а новому вла- дельцу выдается новый сертификат.На облигации обычно указываются следующие основные реквизиты: фирменное наименование эмитента, тип облигации, номинальная стоимость, дата выпуска, срок погашения, права при погашении (если есть) , ставка процента, дата и место выплаты процентов, указание на соглашение о выпуске. В соглашении о выпуске облигаций устанавливаются права и обя- занности сторон. Законодательством обычно предусматриваются требо- вания к такого рода соглашениям, призванные защищать интересы вкладчиков. Так, в США действует закон о кредитных соглашениях. в котором определен комплекс мер по защите и соблюдению прав держа- телей облигаций. Если облигация зарегистрирована, эмитент обязан направить копию соглашения о выпуске в Комиссию США по ценным бу- магам и биржам. Держатели облигаций не получают соглашение о вы- пуске на руки, ибо оно представляет собой достаточно объемный до- кумент (от 70 до 90 страниц), однако они могут ознакомиться с ним в учреждениях банков, которым доверено распространение облигаций. В соответствии с Законом о кредитных отношениях в США акцио- нерные общества должны иметь доверенного представителя. В качестве такого доверенного представителя может выступать либо коммерческий банк, либо доверительная компания, которые представляют держателей облигаций и являются независимыми от эмитента. Они служат гарантом прав держателей облигаций и обеспечивают разработку соглашения о выпуске. Акционерное общество, выпускающее облигации, принимает на се- бя обязательства выплатить проценты на каждую облигацию, указать места, в которых облигации и купонные листы будут вручены их дер- жателям, определить юридический титул и закладную собственность, застраховать заложенную собственность против пожара и других воз- можных потерь; заплатить налоги, раскрыть информацию об акционер- ном обществе и правовых основаниях его деятельности. Если акционерное общество не выполняет свои обязательства пе- ред держателями облигаций, то последние, наряду с доверенным представителем, могут предпринять некоторые действия для того, чтобы восстановить свои потери. Так, в соглашении о выпуске обычно предусматривается возможность досрочного погашения облигаций по требованию их владельцев в случае невыплаты процентов. В указанном случае держатели облигаций также могут получить право участвовать в выборах лиц, управляющих компанией. Акционерное общество выплачивает проценты по облигациям в оп- ределенные периоды времени. Поэтому при продаже облигаций в дни, не совпадающие с днями выплаты процентов, покупатель и продавец должны разделить между собой сумму процентов. Большинство облига- ций продается с нарастающими процентами. При этом покупатели упла- чивают продавцам помимо рыночной стоимости облигаций проценты, причитающиеся за период, прошедший с момента их последней выплаты. сами же покупатели при наступлении срока выплаты процентов получа- ют их полностью. Таким образом, сумма процентов распределяется между различными владельцами. Важнейшей разновидностью ценных бумаг выступают долевые цен- ные бумаги (акции). Они свидетельствуют о том, что их обладатель является совладельцем общества, основанного на акциях. Размер его пая определяется количеством принадлежащих ему акций. Обычно акционерные общества по своему количеству составляют относительно небольшую часть от общего числа предприятий. Напри- мер, в США в настоящее время около 80 % от общего числа действую- щих фирм находится в индивидуальной собственности, 10 % существуют в форме товариществ и 10 % являются акционерными обществами. Одна- ко на акционерные общества приходится 80 % от общего объема про- даж, в то время как на индивидуальные фирмы и товарищества - соот- ветственно 13 % и 7 %. Акционерные общества являются наиболее удобной формой деловой организации для субъектов, не занимающихся мелким бизнесом, в силу целого ряда причин. Во-первых, акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности или товарищества с участием физических лиц, как правило, ограничен рамками жизни их учредителей. Во-вторых, акционерные общества благодаря выпуску акций полу- чают более широкие возможности в привлечении дополнительных средс- тв по сравнению с некорпорированным бизнесом. В-третьих, поскольку акции, как правило, обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выхо- де из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью. Покупатели обыкновенных акций приобретают ряд связанных с ни- ми прав. Во-первых, акция может быть продана или уступлена ее владель- цем какому-либо другому лицу. Лишь в редких случаях указанные пра- ва ограничиваются на некоторое время. Во-вторых, держатели обыкновенных акций имеют право на полу- чение дивидендов. Их источником является прибыль акционерного об- щества, оставшаяся после погашения всех его обязательств перед кредиторами, уплаты налогов и выплат дивидендов по привилегирован- ным акциям. Размер дивидендов раз в год определяется советом ди- ректоров компании и утверждается общим собранием акционеров с уче- том полученных финансовых результатов и потребностей в использова- нии прибыли для расширения и развития деятельности акционерного общества. Обычно по обыкновенным акциям возможность получения ди- видендов и их уровень не гарантируется, хотя в отдельных случаях такие гарантии могут быть даны. Дивиденды выплачиваются не только деньгами, но и новыми акциями. В-третьих, при ликвидации акционерного общества акционеры имеют право на получение части его активов, оставшейся после удов- летворения требований кредиторов, пропорционально доле принадлежа- щих им акций в общем их объеме. претензии владельцев обыкновенных акций при этом удовлетворяются в последнюю очередь - только после того, как погашены обязательства перед теми, кому принадлежат при- вилегированные акции. В-четвертых, держатели акций получают возможность участвовать в управлении компанией посредством голосования на собрании акцио- неров при выборе ее исполнительных органов и при решении принципи- альных вопросов деятельности акционерного общества. Голосование может осуществляться как путем личного участия акционеров в собра- ниях, так и через выдачу другому лицу доверенности или посредством посылки специальных сообщений, отражающих мнение акционера по воп- росам, включенным в повестку дня собрания. Бланки таких сообщений заблаговременно рассылаются компанией. При избрании должностных лиц акционерного общества в ряде стран допускается использование как статичной, так и кумулятивной систем голосования. В рамках статичной системы одна акция имеет один голос. При комулятивной системе голосования число голосов, которые получает акционер, рав- но количеству имеющихся у него акций, умноженному на число выбор- ных кандидатур (должностей). В-пятых, владельцы акций имеют право на получение информации о деятельности акционерного общества, главным образом той, которая представлена в годовых отчетах. Владельцы акций также обычно могут знакомиться в перечнем акционеров и с данными учета и отчетности, ведущихся в компании. В-шестых, владельцы обычных акций (в отличие от держателей привилегированных акций) могут получить право покупки новых выпус- ков ценных бумаг компании. На каждую акцию приходится одно такое право, которое может давать возможность приобрести одну или нес- колько новых акций по фиксированной цене. Право на покупку имеет внутреннюю стоимость в том случае, если цена приобретения ценной бумаги оказывается ниже ее текущей рыночной цены. Те, кто не хочет воспользоваться правами, имеющими внутреннюю стоимость, могут про- дать их другим лицам. Возможность реализации права обычно ограни- чено сроком, составляющим от 30 до 60 дней с момента вступления прав в силу. Акционеры могут пользоваться рядом дополнительных прав, опре- деленных в уставе акционерного общества или условиями размещения акций. Участие в акционерном обществе сопряжено с определенным рис- ком и ответственностью. Риск акционера заключается в отсутствии гарантий получения фиксированных дивидендов от деятельности акцио- нерного общества, в потенциальной возможности обесценения сбереже- ний, вложенных в акции, или даже их полной потери. Ответственность акционера связана с невозможностью требовать от общества возврата средств, внесенных при покупке акций. Акции обычно не хранятся на руках у владельцев. Вместо них акционеры получают на руки один или несколько сертификатов акций - документов, подтверждающих их право собственности на определенное количество ценных бумаг. На бланке сертификата присутствуют следу- ющие реквизиты: наименование компании эмитента; число акций, кото- рые представляет сертификат; имя владельца сертификата; наименова- ние агента по регистрации движения акций и регистрационный номер; подписи лиц, которые уполномочены компаний заверять сертификаты. Для того чтобы иметь возможность выплачивать по акциям диви- денды и знать своих владельцев, акционерное общество обязано учи- тывать перемещения акций из одних рук в другие. Эти функции оно может передать агенту по регистрации движения акций, который за определенное вознаграждение ведет учет изменения состава акционе- ров. Такими агентами обычно являются банки или доверительные ком- пании. Отражая процесс обращения акций, они погашают сертификаты прежних владельцев и взамен выдают новым акционерам другие серти- фикаты, каждый из которых имеет свой номер, указываемый на лицевой стороне. В начале открытой подписки компания объявляет об общем коли- честве выпускаемых ею акций. В процессе первичного размещения в учете отражаются две составные части объявленной к размещению сум- мы акций: проданные и неразмещенные акции. Чаще к моменту оконча- ния подписки все объявленные к выпуску акции оказываются проданны- ми. Законодательством многих стран предусмотрена возможность целе- вого использования акций, которые разрешены к выпуску, но в силу разных обстоятельств не были размещены в ходе подписки. Во-первых, допускается продажа неразмещенных акций спустя не- которое время в целях привлечения дополнительного капитала. Во-вторых, неразмещенными акциями выплачиваются дивиденды по ранее проданным акциям. В-третьих, неразмещенные акции могут быть проданы по льготным ценам сотрудникам акционерного общества, что способствует повыше- нию их заинтересованности в результатах работы своей компании. В-четвертых, неразмещенные акции обмениваются на ранее выпу- щенные обратимые ценные бумаги (обратимые облигации, обратимые привилегированные акции, варранты и др.), условиями выпуска кото- рых предусмотрена возможность подобного обмена. В-пятых, нередко имеют место случаи продажи неразмещенных ак- ций по фиксированной цене, что способствует повышению курса ценных бумаг компании. Акционерное общество может выкупить собственные акции у их владельцев по текущей рыночной цене. Такие акции иногда называются казначейскими. Они не дают право голоса или получения дивидендов. Казначейские акции могут со скидкой против покупной цены продавать сотрудникам акционерного общества. Существует несколько причин, по которым акционерные общества оказываются заинтересованными в по- купке акций собственного выпуска. Во-первых, при благоприятной рыночной конъюктуре и увереннос- ти в потенциале компании покупка собственных акций может оказаться неплохим размещением на длительную перспективу временно свободных средств. Во-вторых, в случае покупки собственных акций в условиях кратковременного падения цен на них и последующей продажи при их повышении акционерное общество может заработать прибыль. В-третьих, приобретение на рынке собственных акций практику- ется как превентивная мера против скупки компании третьими лицами, пытающимися установить контроль на ней. В-четвертых, приобретение акционерным обществом большого чис- ла акций у крупных держателей может предотвратить падение их кур- са. В-пятых, компании практикуют покупку собственных акций для выплаты ими дивидендов. В-шестых, акции могут потребоваться для обеспечения возмож- ности реализации владельцами обратимых облигаций и привилегирован- ных акций своих прав на обмен указанных ценных бумаг на обыкновен- ные акции. В-седьмых, покупая свои акции, компания может производить с их помощью платежи, что нередко практикуется при скупке небольших фирм. В-восьмых, целью скупки собственных акций может быть стремле- ние сократить число ценных бумаг, обращающихся на рынке. Разница между размещенными акциями и акциями, приобретенными акционерным обществом, равна сумме акций, обращающихся вне акцио- нерного общества. Существует несколько видов стоимости акций. Среди них выделя- ются: номинальная стоимость, объявленная стоимость, бухгалтерская стоимость, рыночная стоимость. Номинальная стоимость представляет собой стоимость, которая печатается на бланках акций. Она используется для целей учета. В некоторых странах, например в США, акции могут выпускаться без но- минальной стоимости. В этом случае для того чтобы провести ценные бумаги по учету, используют так называемую объявленную стоимость акций, которая отражается (объявляется) в проспекте эмиссии. Бухгалтерская стоимость в отличие от номинальной и объявлен- ной изменяется год от года. Она определяется путем вычета из всех активов компании ее пассивов и деления результата (количественно равного собственности акционеров) на общее число обыкновенных ак- ций, находящихся в обращении. Бухгалтерская стоимость отображает величину капитала, приходящегося на одну акцию. Рыночная стоимость акций представляет собой ту цену, за кото- рую они могут покупаться или продаваться на рынке. Она является определяющей для инвестора. Акция стоит столько, сколько покупа- тель согласен за нее заплатить. По решению собрания акционеров акции могут быть разделены или консолидированы. В случае раздела выпущенные в обращение акции за- меняются несколькими другими с меньшим номиналом. При этом размер акционерного капитала не изменяется. Разделение акций практикуется для того, чтобы сделать их более доступными для мелких вкладчиков. Если же акции консолидируются, то ценные бумаги прежних выпусков обмениваются на меньшее число новых акций с повышенным номиналом. Помимо обыкновенных акций компании могут выпускать привилеги- рованные акции, дающие их владельцам ряд дополнительных прав. Главной отличительной особенностью привилегированных акций являет- ся то, что дивиденды по ним установлены в форме гарантированного фиксированного процента и должны выплачиваться до их распределения между держателями обыкновенных акций. В прошлом по привилегирован- ным акциям дивиденды выплачивались в виде плавающей суммы, размер которой связывался с индексом доходности по государственным казна- чейским обязательствам. Обычно привилегированные акции не дают права голоса, которыми наделены обыкновенные акции. Привилегированные акции могут обладать некоторыми другими правами. Во-первых, условиями выпуска привилегированных акций обычно предусматривается, что в случае, если по ним не имеется возможности выплатить фиксированный процент, держатели обыкновен- ных акций не должны получать дивидендов. Во-вторых, сумма процентов, выплачиваемых по привилегирован- ным акциям, может быть повышена до размера дивидендов по обыкно- венным акциям, если величина последних установлена на более высо- ком уровне. В-третьих, привилегированные акции могут в течение некоторого периода времени быть наделены правами их обмена по желанию вла- дельца на определенное число обыкновенных акций. В-четвертых, при выпуске привилегированных акций акционерное общество может предусмотреть возможность их выкупа у владельцев по ценам, превышающим рыночные. Акции, будучи более рискованными ценными бумагами по сравне- нию с долговыми обязательствами, как правило, привлекают инвесто- ров возможностью получения повышенного дохода, который может скла- дываться из суммы дивидендов и прироста капитала, вложенного в ак- ции, вследствие повышения их цены. Благодаря повышенной доходности акции обычно обеспечивают лучшую защиту от инфляции по сравнению с долговыми обязательствами. Поэтому основным мотивом, побуждающим инвесторов вкладывать средства в акции, является желание обеспе- чить прирост денежных вложений вследствие повышения их цены, а также стремление получить повышенные дивиденды. Экономическая роль капитальных ценных бумаг многогранна. Они позволяют аккумулировать крупные капиталы из более мелких капита- лов и сбережений населения для финансирования реального производс- тва. Они создают огромное количество собственников, заинтересован- ных в доходности предприятий. Они придают мобильность капиталу, его быстрой переориентации в те отрасли, где он может принести на- ибольшую прибыль. Это инструмент перелива капиталов из отрасли в отрасль и из предприятия в предприятие. Они дают возможность тира- жирования прав собственности в их переуступки, оформления долгов и придания им ликвидной формы. Участники рынков ценных бумаг: эмитенты, инвесторы, посред- ники Состав участников рынка ценных бумаг зависит от той ступени на какой находится производство и банковская система, а также ка- ковы экономические функции государства. Этим определяется способ финансирования производства и государственных расходов. Важным яв- ляется также и объем накопления средств у населения сверх удовлет- ворения необходимых текущих потребностей. Если мелкое производство финансируется за счет собственных накоплений и капиталов собствен- ников - владельцев производства и банковских кредитов, то крупное акционерное производство финансирует свои капитальные затраты поч- ти полностью за счет эмиссии акций и облигаций. Результатом явля- ется отделение собственности и финансирования предприятий от само- го производства. Государство в лице центрального правительства и местных органов власти со временем все в большей степени прибегает к заимствованию средств для финансирования бюджетных расходов в дополнение к взиманию налогов, а также в интервалах между поступ- лениями налогов. Главную массу эмитентов акций составляют нефинан- совые корпорации. они же выпускают среднесрочные и долгосрочные облигации, предназначенные как для пополнения их основного капита- ла, так и для реализации различных инвестиционных программ, свя- занных с расширением и модернизацией производства. Правительство выпускает долговые обязательства широкого спектра сроков от казначейских векселей сроком в 3 месяца до обли- гаций сроком 30, а иногда и 50 лет. Таким образом, эмитентами ценных бумаг являются те, кто заин- тересован в краткосрочном или долгосрочном финансировании своих текущих и капитальных расходов и при этом может доказать, что ему как заемщику, должнику и предпринимателю можно доверять. В принципе эмитенты ценных бумаг могут сами разместить (то есть продать) свои обязательства в виде ценных бумаг. Однако слож- ный механизм эмиссии в условиях конкуренции, потребность в гаран- тированном размещении ценных бумаг требует не только больших рас- ходов, но и профессиональных знаний, специализации, навыков. Поэ- тому эмитенты в подавляющем большинстве случаев прибегают к услу- гам профессиональных посредников - банков, брокеров, инвестицион- ных компаний. Все они в данном случае, как организаторы и гаранты, являются посредниками на рынке ценных бумаг. Те, кто вкладывает средства в ценные бумаги с целью извлече- ния дохода, являются инвесторами. На рынке денежных ценных бумаг в качестве инвесторов доминируют банки, которые в то же время как посредники частично размещают краткосрочные бумаги у своих клиен- тов (например, коммерческие банки одних корпораций предлагают дру- гим корпорациям). На рынке капитальных ценных бумаг наблюдается историческая эволюция от преобладания индивидуальных инвесторов к доминированию институционных инвесторов. Появление институциональ- ных инвесторов - важный этап в развитии рынка ценных бумаг., Воз- никает возможность чрезвычайного расширения круга покупателей фи- нансовых инструментов , а соответственно рассредоточения риска по- мещения средств в ценные бумаги. Частные лица, как масса, население начинают вкладывать средс- тва в ценные бумаги лишь тогда, когда они достигают достаточной степени личного богатства, которым нужно управлять, то есть дер- жать в форме капитала - финансовых активов, приносящих доход. Траст-департаменты коммерческих банков стали первыми институ- циональными инвесторами, которые стали вкладывать в ценные бумаги средства, доверенные им их клиентами для доходного помещения. Так, в США в конце 80-х годов траст-департаменты банков управляли акти- вами частных лиц и деловых предприятий на сумму порядка 775 милли- ардов долларов. Крупнейшими инвесторами сначала в США, а затем и в других развитых странах стали страховые компании и пенсионные фонды - го- сударственные, местных органов власти, корпоративные. Все свои свободные средства они инвестируют в наиболее надежные ценные бу- маги, извлекая огромные доходы. Активы пенсионных фондов в США в конце 80-х годов составляли примерно 2,4 триллиона долларов. Большую роль в качестве инвесторов приобретают так называемые взаимные фонды, или инвестиционные фонды - крупные финансовые уч- реждения, возникшие еще в 20-х годах текущего века, но особенно быстро развившиеся за последние 20 лет. Фонд - это управляемый портфель ценных бумаг. Отдельные инвесторы покупают долю в этом фонде, получая в свое распоряжение некий усредненный актив, прино- сящий доход с усредненным риском. В США после второй мировой войны чистые активы всех взаимных фондов составили сумму порядка 1 мил- лиарда долларов, в конце 1980-х годов они превысили 800 миллиардов долларов. Операции на биржах проводят только профессионалы, объединен- ные биржевым комитетом. Вначале это были простые посредники - мак- леры, но впоследствии среди них произошла четкая специализация по различным видам биржевой деятельности. Посредников в биржевых опе- рациях называют по-разному: биржевые маклеры, куртье, комиссионе- ры, брокеры и стокброкеры. Все они работают за вознаграждение - куртаж, выраженный в процентах или долях процента от общей суммы сделки. Маклеры ведут расчетные записи - бродеро, которые подписы- вают обе стороны. Они обязаны быть беспристрастными, не должны за свой счет участвовать в коммерческих делах клиентов, не могут пе- редавать кому-либо свои функции. Важнейшую посредническую роль на рынке ценных капитальных бу- маг играют инвестиционные банки - особые финансовые институты, ко- торые занимаются организацией и гарантированием реализации публич- ного размещения прежде всего акций. В качестве консультанта по всем финансовым вопросам, связанным с эмиссией, банк вместе с по- тенциальным эмитентом определяет реальные и наиболее экономичные возможности выхода на конкретный рынок, а затем в качестве ведуще- го гаранта берет на себя обязанность организовать синдикат или другую группу, которая обеспечит полное размещение выпущенных цен- ных бумаг. В случае неправильной оценки ситуации банк рискует не разместить бумаги, оставить их у себя, а затем продать со скидкой. В США старейшей (с 1885 года) и крупнейшей компанией - инвестици- онным банком - является "Мерилл Линч". На конец 80-х годов у нее было несколько миллионов клиентов в США и за рубежом, в том числе частные лица, фирмы и правительства, она имеет около полусотни от- делений в 40 странах мира. Способы размещения ценных бумаг. Особая роль фон- довой биржи Различают первичный и вторичный рынки капитальных ценных бу- маг. Первичный рынок - это механизм эмиссии и первичного размеще- ния эмитированных бумаг. Процесс эмиссии включает кроме физическо- го изготовления ценных бумаг (если оно предусмотрено) заключение соглашения между эмитентом и консорциумом, определение способа пе- редачи последнему ценных бумаг (продажа или передача на комиссию), а также порядок размещения среди инвесторов. Последняя процедура (то есть размещение) может быть реализована либо путем так называ- емого частного размещения бумаг среди заранее определенного круга инвесторов, либо путем объявления публичной подписки, либо путем реализации через фондовую биржу или внебиржевую междилерскую сис- тему. Публичная подписка или публичное при- меняется тогда, когда корпорация принимает решение превратиться из частной в публичное акционерное общество с большим количеством ак- ционеров. Разница не просто в количестве эмитируемых акций: речь идет о контроле над предприятием, который может в этих условиях перейти от учредителей к владельцам контрольного пакета акций. Публичное предложение большого количества тиражированных акций да- ет эмитенту огромные средства, которые открывают возможности рас- ширения, модернизации, диверсификации деятельности, делает компа- нию известной, она переходит на новый, более высокий уровень прес- тижности. Крупнейшие американские публичные акционерные компании типа АТ&Т - Америкен Телефон Энд Телеграф Компани. Первичные рынки отдельных видов ценных бумаг имеют свои особенности организации. Так, в США первичный рынок для правительственных вновь эмитирован- ных облигаций закреплен за 41 компанией, зарегистрированных в ка- честве первичного дилера по правительственным бумагам. Относительно небольшая доля ценных бумаг после первичного распределения остается в портфелях держателей до истечения срока облигаций или в течение всего срока существования предприятия, ес- ли речь идет об акциях. Ценные бумаги в большинстве случаев приоб- ретаются для извлечения дохода не столько из процентных выплат, сколько от перепродажи. Рынок, где ценные бумаги многократно перепродаются, то есть обращаются, называют вторичным. Уровень развития именно вторичного рынка, его активность, мобильность отражают уровень конкретного рынка ценных бумаг. Без активного вторичного рынка и первичный ры- нок обычно бывает вялым, узким и неразвитым. По сложившейся традиции и коммерческому праву покупатель цен- ной бумаги вправе и совершенно свободен перепродать эту бумагу практически немедленно или когда он пожелает (если эмитентом не оговорены особые условия). Механизм вторичного рынка весьма сложен и многоступенчат. Ры- нок распадается на две большие части - биржевой и внебиржевой. Внебиржевой рынок очень пестрый: здесь и соответствующие отделы банков, дилеры, брокеры, соответствующие конторы и фирмы. Вторич- ное обращение ценных бумаг уже ничего не прибавляет к капиталам, которые эмитенты однажды уже приобрели на первичном рынке. Внешне вторичный рынок выглядит, и в значительной мере действительно яв- ляется, чисто спекулятивным процессом, размах которого может пока- заться излишним и предосудительным. В действительности именно про- цесс перепродажи создает механизм перелива капитала в наиболее эф- фективные отрасли хозяйства. Акции и облигации наиболее доходных отраслей производства и целых секторов хозяйства растут в цене, увеличивают число желающих иметь эти ценные бумаги, что делает возможным выпуски новых бумаг и новое привлечение капитала. Институционально организованным вторичным рынком капитальных ценных бумаг, преимущественно акций, где покупатели и продавцы собраны в конкретном физическом месте и торгуются на принципах аукциона, является фондовая биржа. Биржа в переводе с латыни - кожаный кошелек. Еще в ХШ веке в г.Брюгге купцы стали собираться для заключения сделок на площади Кошелек. Любая биржа - это рынок или базар, где встречаются про- давцы и покупатели и между ними (чаще всего с помощью посредников - маклеров) совершаются сделки по купле-продаже крупных партий од- нородной продукции. Такие биржи называются товарными. Постепенно происходила специализация бирж на отдельных видах товара - хлеб, сахар и т.п. Одновременно в тех же помещениях или отдельно возни- кали биржи для торговли деньгами и денежными обязательствами - об- лигациями, векселями, поручительствами. Постепенно эти биржи пол- ностью обособились и рынок ценных бумаг стали называть фондовой биржей. И товарная, и фондовая биржи дожили до наших дней. Вместе с банками и государственными налогами биржи превратились в основной регулятор современного рыночного хозяйства. Ежедневно на тысячах бирж по всему миру совершают миллионы сделок по купле-продаже то- варов и ценных бумаг. Именно на биржах устанавливаются важнейшие курсы валют, цены на золото, курсы государственных обязательств и акций частных компаний - от крупнейших транснациональных корпора- ций до средних и малых компаний, чьи акции официально приняты к котировке на фондовой бирже. На биржах определяется доходность или убыточность отдельных компаний или целых отраслей, а нередко и будущее национальной эко- номики. Биржа - естественный регулятор рыночного хозяйства, спо- собствующий наиболее выгодному вложению капиталов. Биржа быстро реагирует на любые отклонения в спросе и предложении на ценные бу- маги и обеспечивает необходимые изменения в отраслевой структуре хозяйства. Современная биржа - это большое здание, нередко построенное еще в прошлом веке, но оснащенное новейшей телекоммуникационной аппаратурой, обеспечивает быструю связь с любым лицом или учрежде- нием, выступающим на бирже. Одна или несколько фондовых бирж имеются в каждой стране с развитой рыночной экономикой. На бирже идет торговля ценными бума- гами наиболее крупных корпораций. Так, в США на самой крупной из 6 имеющихся фондовых бирж - Нью-Йоркской - идет торговля ценными бу- магами порядка 1700 крупнейших корпораций. Для того чтобы компания была зарегистрирована на этой бирже (внесена в каталог биржи) она должна иметь не менее 2 тысяч различных акционеров. Биржа не просто технический механизм торговли ценными бумага- ми. Традиционно это учреждение, которое определяет и создает остов индустрии рынка ценных бумаг, создает правила, определяет политику на рынке капиталов. Биржа становится своеобразным центром руко- водства рыночной экономикой; они возникает там, где есть достаточ- но много компаний, фирм, которые занимаются финансовой деятель- ностью. Спекуляция - исторически сложившаяся форма существования бир- жевого механизма, что считается в рыночной экономике нормальным и даже необходимым. Однако спекуляция, как нормальный рыночный про- цесс, на бирже легко перерастает в рыночный ажиотаж, массовый азарт извлечения спекулятивных доходов. Поэтому именно биржа обыч- но становится эпицентром денежно-финансовых кризисов, способных вызвать разорение мелких и не только мелких держателей акций, цеп- ную реакцию банкротств. Биржевое законодательство в развитых стра- нах предусматривает некоторые способы предотвращения разжигания биржевой игры до состояния лихорадки, в том числе путем преследо- вания в уголовном порядке инициаторов биржевого ажиотажа. Тем не менее время от времени все-таки случаются так называемые биржевые крахи, что выражается в стремительном и неуправляемом падении кур- сов акций. Иногда этот процесс охватывает одновременно многие бир- жи. Последний наблюдавшийся процесс стремительного падения курсов акций, охвативший одновременно все ведущие биржи развитых стран, наблюдался осенью 1987 года. Последние 10-15 лет - это период реформ и серьезных техничес- ких преобразований на большинстве бирж мира. Повсеместно введено электронное (компьютерное) оборудование самих бирж, что чрезвычай- но ускорило операции по купле-продаже акций, и по их биржевой ко- тировке. Появились параллельные, так называемые междилерские биржи, которые работают по своим котировкам. В более мелких брокерских фирмах установлены телевизионные экраны, где брокеры постоянно отслеживают цены, чтоб непрерывно продавать и покупать ценные бу- маги; их приказы немедленно реализуются через крупные биржи с ис- пользованием современных систем связи. Установлена компьютерная связь между биржами не только в от- дельных странах, но связь между всеми основными биржами мира, что позволяет одновременно следить за движением цен на всех биржах. Особенность операции с ценными бумагами состоит в том, что происходит не просто купля-продажа товара, но происходит передача прав собственности, которая нередко имеет адресность, а также дру- гих сопутствующих прав, например прав голоса. Нередко эмитент обя- зан знать конкретно, кому передается ценная бумага, поскольку с держателем ценной бумаги его связывает на многие годы обязанность уплачивать проценты и дивиденды. Между тем держатель может неод- нократно меняться. Многочисленные встречные сделки дилеров, в ко- торых фигурируют одни и те же бумаги, создают сложнейшие комбина- ции и запутанные пути движения ценных бумаг. В существующих механизмах конкретных рынков нет единых или даже унифицированных правил, поскольку по всех странах рынки цен- ных бумаг развивались неравномерно и имели много особенностей, ко- торые со временем переросли в неписанные правила и традиции совер- шения операций, что частично отражено в законодательных актах. Огромный оборот ценных бумаг потребовал создания дополнитель- ных специализированных институтов, обслуживающих фондовую биржу. Важнейшим из них является клиринговая корпорация, представляющая собой своеобразный кооператив брокеров. В ее задачи входит выверка точности заключенных контрактов, бухгалтерская расчистка произве- денных в течение дня сделок для выявления встречных контрактов и их клирингового зачета, производство окончательных расчетов между покупающими и продающими брокерами, отправка ценных бумаг на соот- ветствующие платежи. Другая сложная проблема - физическое перемещение ценных бумаг - разрешается с помощью создания специальных депозитариев, то есть компаний, занимающихся специальным хранением запас разнообразных ценных бумаг и учета их движения без физического перемещения. По- явление депозитариев стало качественным скачком в функционировании вторичного рынка ценных бумаг: обеспечивается физическая безопас- ность, контроль за законностью операций, аудиторская ревизия, воз- можность страхования операций от убытков и потерь. Созданы условия отслеживания всего пути, проходимого ценной бумагой за весь период ее существования. США были пионерами в создании специальных институтов, незави- симых частных корпораций, которые постоянно определяют рейтинг эмитируемых облигаций, публикуют эти сведения, создавая возмож- ность для учета инвесторами риска вложения средств в облигации. Регулировка рынка ценных бумаг Современные сложные и весьма эффективные рынки ценных бумаг в западных странах - результат их многовековой стихийной эволюции в рамках принципиально не менявшейся рыночной экономики. Эти рынки и фондовые биржи, как их важнейший институт, развивались, отвечая на возникающие потребности экономики без какой-либо основополагающей концепции плана, программы и государственного руководства. Пробле- ма регулирования рынка ценных бумаг, и биржи в частности, возникла лишь в начале 30-х годов текущего столетия, когда биржевой крах оказался важнейшей составляющей глубочайшего экономического кризи- са 1929-1933гг, поразившего западный мир. С 1933 года, когда в США был впервые принят закон о ценных бумагах и создана Комиссия по ценным бумагам и биржам, эта сфера экономической жизни постоянно находится в поле зрения Конгресса и правительства. ОДнако речь ни- когда не шла о како-либо форме прямого руководства со стороны го- сударства. Косвенное государственное регулирование состоит, в основном, в разработке законодательной базы и ее развитии. В США Комиссия по ценным бумагам и биржам является независимым органом, который от- вечает за общее функционирование рынка, усовершенствование законо- дательства и его неукоснительное соблюдение всеми участниками рын- ка. Каждый штат имеет соответствующие органы, наблюдающие за функ- ционированием рынка ценных бумаг в пределах штата. Институты рынка, и прежде всего биржи, являются саморегулиру- ющимися организациями. Биржи требуют от всех участвующих в ее опе- рациях строгого следования предписанным правилам и процедуре, сло- жившимся традициям , а также регулярно проверяют фактическую фи- нансовую устойчивость членов биржи через обследования и опросы. Существование арбитража позволят не доводить подавляющее количест- во конфликтов до суда. Надежность выпускаемых ценных бумаг обеспечивается действием принципа полного предъявления, то есть полного раскрытия всей не- обходимой информации эмитентом, выходящим на первичный рынок, Ко- миссии по ценным бумагам и биржам. Если бумага попадает на вторич- ный рынок и обращается на бирже, то проводятся систематические уточнения кредитоспособности эмитента спустя 1, 2, 3 года после эмиссии. Общим принципом является саморегулирование институтов рынка ценных бумаг под наблюдением государственных органов. Разрабатыва- ется и внедряется стандартизация в бухгалтерский учет, формы отче- тов и балансов, процедуру полного регулирования. Высшие регулирую- щие органы систематчески публикуют в специальных изданиях интерп- ретации законов и распоряжений, запретов и правил. Все регулирова- ние направлено на создание обстановки законности, честности, отк- рытости, гласности, защиты рынка и инвесторов от возможных махина- ций и мошенничества. Краткий словарь биржевых терминов Акция - ценная бумага, удостоверяющая, что е владелец оплатил ее стоимость и тем самым внес свою долю (пай) в капитал акционер- ного общества; дает владельцу право на присвоение части прибыли в форме дивиденда. Брокер - отдельные лица или фирмы, выполняющие посреднические (маклерские) функции на бирже; получают вознаграждение в форме ко- миссионных - небольшого процента или доли процента с каждой пос- реднической операции. Вторичное обращение - свободный биржевой оборот, в который попадают ценные бумаги, пройдя первичное обращение. Выпуск - определенное количество ценных бумаг одного типа и первичное размещение их на бирже. Дивиденд - доход в форме доли стоимости акции,периодически, обычно ежегодно, выплачиваемый на каждую акцию из прибыли компа- нии. Дилер - основная фигура на фондовой бирже; имеет право выпол- нять и посреднические (брокерские) операции, и скупать ценные бу- маги на свое имя и за свой счет для биржевой игры. Курс - установившийся на данный момент уровень цен на валюту, ценные бумаги или товары. Облигация - ценная бумага на предъявителя, дающая владельцу первоочередное право на получение ежегодного дохода в виде фикси- рованного процента; могут выпускаться государством или акционерны- ми обществами. Первичное размещение - продажа на бирже первого выпуска акций данной компании после визирования проспекта компании правительст- венным органом, наблюдающим за биржевыми операциями. Фондовая биржа - оптовый рынок конвертируемой валюты и ценных бумаг. Ценные бумаги - документы, подтверждающие имущественные пра- ва, реализация которых возможна лишь при их предъявлении. Облига- ции, акции, векселя и т.п. Список используемой литературы 1. Льюс Энджел и Бредли Бойд. " Как покупать акции " Little Brown and Company Boston Toronto 1982г. Перевод: ПАИМС, 1992г. Издательство Проблемного Автономного Института Меж- дународного Сотрудничества при участии МП Логос Москва 1992г. 2. Перламутров В.Л., Липец Ю.Г. " Азбука биржевой деятельности " Финансы N 2 1992г. Москва. Финансы и статистика. 1992г. 3. Алексеев М.Ю. " Практика выпуска частных ценных бумаг " Бухгалтерский учет N 7 1992г. Москва. Финансы и статисти- ка. 1992г. 4. Алексеев М.Ю. " Рынок ценных бумаг и его участники " Бухгал- терский учет N 2 1992г. Москва. Финансы и статистика. 1992г. 5. Алексеев М.Ю. " Государсвенные ценные бумаги " Бухгалтерский учет N 3 1992г. Москва. Финансы и статистика. 1992г. 6. Лидия Серебякова. " Рынок ценных бумаг в западных странах " Финансовая газета N 8 1993г. Москва 1993г. 7. Наталья Семилютина " Некоторые виды ценных бумаг в мировой практике и в РФ " Финансовая газета N 22 1993г. Москва 1993г.

Раздел:

Экономика Количество знаков с пробелами: 51974

Количество таблиц: 0

Количество изображений: 0

... денежном выражении. Данная услуга не подлежит лицензированию, так как кредитование оформляется обычным договором займа, где заемщиком на этот раз выступает клиент, а заимодавцем - инвестиционная компания. Размещение ценных бумаг на депозит характеризуется пониженным уровнем рисков. Полностью отсутствуют курсовые риски. Ценные бумаги не продаются, они лишь размещаются по сделкам РЕПО, при этом на ...

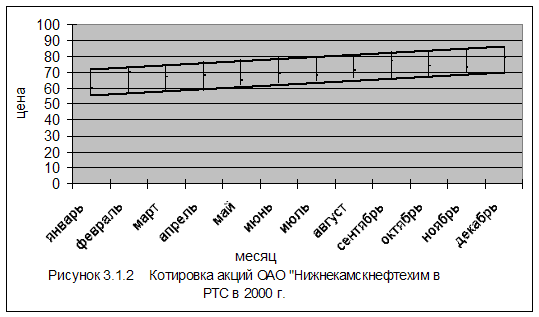

... компания "Интеркамаинвест" (номер лицензии: № 10-000-1-00026 от 17.09.1997, действительна до 19.03.2003). Реестр ведется с 29.08.1997. Порядок учета и перехода прав собственности на ценные бумаги ОАО "Нижнекамскнефтехим" осуществляется в соответствии с Положением о ведении реестра владельцев именных ценных бумаг, утвержденного постановлением Федеральной комиссией по рынку ценных бумаг от 2 ...

... главах, мы можем выделить следующие ключевые проблемы эмитентов, которые требуют первоочередного решения: · преодоление негативно влияющих внешних факторов, сдерживающих развитие эмитентов на рынке ценных бумаг, в частности экономическая и социальная нестабильность, а также инфляция, которая оказывает своё влияние даже при невысоком уровне; · целевая переориентация эмитентов на рынке ...

... которых в

соответствующем

периоде осуществляется

за счет процентных

платежей по

закладным,

которыми располагает

компания, выпустившая

эти облигации.

Глава

2. Банковские

операции с

ценными бумагами.Банки

осуществляют

на рынке ценных

бумаг деятельность

в качестве

финансовых посредников

и профессиональных

участников.

Как

финансовые

посредники

банки приобретают

ценные бумаги

с целью извлечения

доходов ...

0 комментариев