ВВЕДЕНИЕ

Переменные затраты

Анализ динамики переменных затрат на рубль товарной продукции

МЕТОДЫ ДИНАМИЧЕСКОГО ПРОГРАММИРОВАНИЯ

Литература

ВВЕДЕНИЕ

Важным показателем, характеризующим работу предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятии, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

полная себестоимость товарной продукции в целом и по элементам затрат;

затраты на рубль товарной продукции;

себестоимость сравнимой товарной продукции;

себестоимость отдельных изделий;

отдельные элементы и статьи затрат.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции.

Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют на явные и неявные (имплицитные).

Явные издержки - это альтернативные (вмененные), принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными. Например, фирма использует помещение, принадлежащее ее владельцу, при этом она никому ничего не платит. Следовательно, имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

Переменные затраты

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные.

Постоянные расходы (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а переменные (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y = a + bx

где Y - сумма затрат на производство продукции;

а — абсолютная сумма постоянных расходов;

b — ставка переменных расходов на единицу продукции (услуг);

x — объем производства продукции (услуг).

Рассмотрим характер изменения себестоимости продукции под влиянием объема производства на конкретном примере.

Таблица 1. Зависимость общей суммы затрат и себестоимости единицы продукции от объема производства

| Объем производства продукции | Себестоимость всего выпуска, млн. руб. | Себестоимость единицы продукции, тыс. руб. | ||||

| постоянные расходы | Переменные расходы | всего | постоянные расходы | переменные расходы | всего | |

| 500 | 50 | 40 | 90 | 100 | 80 | 180 |

| 1000 | 50 | 80 | 130 | 50 | 80 | 130 |

| 1500 | 50 | 120 | 170 | 33 | 80 | 133 |

| 2000 | 50 | 160 | 210 | 25 | 80 | 105 |

| 2500 | 50 | 200 | 250 | 20 | 80 | 100 |

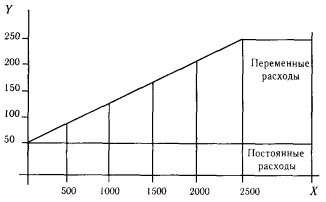

Зависимость суммы затрат от объема производства показана на рис. 1. На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, как с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

Рис. 1. Зависимость общей суммы затрат от объема производства

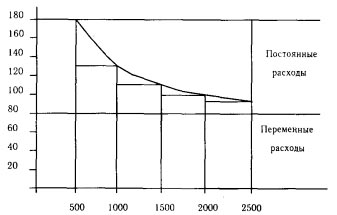

Рис. 2. Зависимость себестоимости единицы продукции от объема ее производства

Рис. 2. Зависимость себестоимости единицы продукции от объема ее производстваИное положение показано на рис. 2, где для каждого объема производства сначала отложены точки переменных расходов на единицу продукции, а затем точки постоянных расходов. Соединив точки переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения точек постоянных расходов — кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

Затраты на производство продукции на анализируемом предприятии приведены в табл.2.

Таблица 2. Затраты на производство продукции

| Элемент затрат | Сумма, млн руб. | Структура затрат, % | ||||

| план | факт | +,– | план | факт | +,– | |

| Материальные затраты | 28168 | 31746 | +3578 | 36,14 | 37,72 | +1,58 |

| Заработная плата | 20500 | 21465 | +965 | 26,30 | 25,50 | -0,80 |

| Отчисления в фонд | ||||||

| социальной защиты | 6150 | 6440 | +290 | 7,89 | 7,65 | -0,24 |

| Амортизация основных | ||||||

| средств | 3150 | 3500 | +350 | 4,04 | 4,16 | +0,12 |

| Прочие | ||||||

| производственные | ||||||

| расходы | 15564 | 15967 | +403 | 19,96 | 18,97 | -0,99 |

| Итого производственных | ||||||

| затрат | 73532 | 79118 | +5586 | 94,33 | 94,00 | -0,33 |

| Коммерческие расходы | 4420 | 5050 | +630 | 5,67 | 6,00 | +0,33 |

| Полная себестоимость | 77952 | 84168 | +6216 | 100,0 | 100,0 | - |

| В том числе: | ||||||

| переменные расходы | 54567 | 59338 | +4771 | 70,0 | 70,5 | +0,50 |

| постоянные расходы | 23385 | 24830 | +1445 | 30,0 | 29.5 | -0,50 |

Как видно из таблицы, фактические затраты предприятия выше плановых на 6216 млн руб., или на 8%. Перерасход произошел по всем видам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

Общая сумма затрат может измениться из-за объема выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов.

Данные для расчета влияния этих факторов приведены в табл. 3.

Из таблицы видно, что в связи с перевыполнением плана по выпуску товарной продукции в условно-натуральном выражении на 2,6% (Ктп = 1,026) сумма затрат возросла на 1420 млн руб. (79372 - 77952).

Таблица 3. Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

| Затраты | Сумма, млн руб. | Факторы изменения затрат | |||

| объем выпуска продукции | структура продукции | переменные затраты | постоянные затраты | ||

| По плану на плановый выпуск продукции | 77952 | План | План | План | План |

| По плану, пересчитанному на фактический объем производства продукции | 79372 | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции | 80640 | Факт | Факт | План | План |

| Фактические при плановом уровне постоянных затрат | 82723 | Факт | Факт | Факт | План |

| Фактические | 84168 | Факт | Факт | Факт | Факт |

За счет изменения структуры выпуска продукции сумма затрат также возросла на 1268 млн. руб. (80640-79372). Это свидетельствует о том, что в общем выпуске продукции увеличилась доля затратоемкой продукции. Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил 2083 млн. руб. (82723-80640). Постоянные расходы возросли по сравнению с планом на 1445 млн. руб., что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше плановой на 6216 млн. руб.(84168-77952), или + 8%, в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры она возросла на 2688 млн. руб.(80640-77952), а за счет роста себестоимости продукции - на 3528 млн. руб. (84168-80640).

Следовательно, фактическая себестоимость всей произведенной продукции в отчетном году выше плановой на 3528 млн. руб., или на 4.38%.

Анализ динамики переменных затрат на рубль товарной продукции

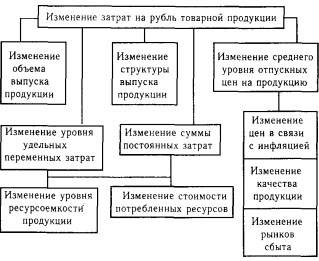

Важный обобщающий показатель себестоимости продукции -затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах. На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 3).

Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепных подстановок по данным табл. 3 и по данным о выпуске товарной продукции:

| Товарная продукция | Млн руб. |

| по плану: | 96000 |

| Фактически при плановой структуре и плановых ценах: | 98500 |

| Фактически по ценам плана: | 100800 |

| Фактически по фактическим ценам: | 104300 |

Рис. 3. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Аналитические расчеты, приведенные в табл. 4, показывают, что предприятие уменьшило затраты на рубль товарной продукции на 0,5 коп.(80,7-81,2), в том числе за счет увеличения объема производства продукции на 0,03 коп.(81,17-81,20); изменения структуры производства - на 1,17 коп.(80,0-81,17); повышения оптовых цен на продукцию - на 2,8 коп.(80,70-83,5). Остальные факторы (уровень удельных переменных затрат на единицу продукции, увеличение суммы постоянных расходов) вызвали повышение этого показателя соответственно на 2,06 и 1,44 коп.

Таблица 4. Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

| Затраты на рубль товарной продукции, коп. | Расчет | Фактор | ||||

| Объем производства | Структура производства | Уровень удельных переменных затрат | сумма постоянных затрат | Отпускные цены на продукцию | ||

| План | 77952/96000= 81,20 | План | План | План | План | План |

| Усл.1 | 79372/98500= 81,17 | Факт | План | План | План | План |

| Усл.2 | 80640/100800= 80,00 | Факт | Факт | План | План | План |

| Усл.3 | 82723/100800= 82,06 | Факт | Факт | Факт | План | План |

| Усл.4 | 84168/100800= 83,50 | Факт | Факт | Факт | Факт | План |

| Факт | 84168/104300= 80,70 | Факт | Факт | Факт | Факт | Факт |

| Dобщ= | 80,7–81,2= –0,5коп. | -0,03 | -1,17 | +2,06 | +1,44 | -2,80 |

Сумма постоянных и переменных затрат, в свою очередь, зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в связи с инфляцией. На данном предприятии за счет повышения уровня оплаты труда, переоценки основных фондов, увеличения стоимости сырья, материалов, энергии сумма затрат возросла на 3255 млн. руб., а за счет ресурсоемкости - на 303 млн. руб. Затраты на рубль товарной продукции увеличились соответственно на 3,2 (3255/100800) и 0,3 (303/100800) коп.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах (табл. 5).

Таблица 5. Расчет влияния факторов на изменение суммы прибыли

| Фактор | Расчет влияния | Изменение суммы прибыли, млн. руб. |

| Объем выпуска товарной продукции | –0,03 * 96600 / 100 | +29 |

| Структура товарной продукции | –1,17 * 96600 / 100 | +1130 |

| Уровень переменных затрат на единицу продукции | +2,06 * 96600 / 100 | –1990 |

| Увеличение суммы постоянных затрат на производство и реализацию продукции | +1,44 * 96600 / 100 | –1391 |

| Изменение уровня отпускных цен на продукцию | –2,80 * 96600 / 100 | +2705 |

| Итого В том числе за счет: ресурсоемкости стоимости ресурсов | +0,3 * 96600 / 100 +3,2 * 96600 /100 | +483 –290 –3091 |

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

МЕТОДЫ ДИНАМИЧЕСКОГО ПРОГРАММИРОВАНИЯ

Методы динамического программирования применяются при решении оптимизационных задач, в которых целевая функция или ограничения, или же первое и второе одновременно характеризуются нелинейными зависимостями. Признаками нелинейности является, в частности, наличие переменных, у которых показатель степени отличается от единицы, а также наличие переменной в показателе степени, под корнем, под знаком логарифма.

Примеры нелинейных зависимостей достаточно обширны. Например, экономическая эффективность производства возрастает или убывает непропорционально изменению масштабов производства; величина затрат на производство партии деталей возрастает в связи с увеличением размеров партии, но не пропорционально им. И в том, и в другом случае мы, по существу, сталкиваемся с проблемой переменных и условно-постоянных издержек.

Известно, что себестоимость с увеличением объема выпускаемой продукции понижается, но при нарушении ритмичности производства она может и возрастать (за счет оплаты сверхурочных работ в конце отчетного периода). Здесь затраты представляются, как и в вышеприведенной ситуации, нелинейной функцией от объема производства.

Литература

Баканов, Михаил Иванович, Шеремет, Анатолий Данилович. Теория экономического анализа: Учеб. для студентов экон.спец.-4-е изд. , доп и перераб. — М.: Финансы и статистика,1997.-416 с.: ил.

Савицкая, Глафира Викентьевна. Анализ хозяйственной деятельности предприятия: Учеб. пособие для студентов вузов, обуч. по экон. спец. и направлениям.-2-е изд., перераб., доп. — М.: Минск: ИП "Экоперспектива", 1998. — 498 с.: ил.

Экономика: Учебник по курсу "Экономическая теория" / [С.А.Бартенев, И.И. Большакова, А. С.Булатов и др.]; Под ред.А.С.Булатова.-2-е изд.,перераб. и доп.-М.:Изд-во"Бек",1997.-XXX; 786 с.

0 комментариев