Российской Федерации.

В настоящее время сектор малого предпринимательства представляет собой в экономике страны достаточно мощную экономическую и политическую силу.

На 01.01.1997г. в Российской Федерации функционировало более 842 тысяч малых предприятий с численностью постоянно занятых свыше 6 милионов человек.

В течение 1996 года количество малых предприятий увеличилось на 5 %.

Большая часть малых придприятий приходится на сферу торговли и общественного питания (43 %), строительства и промышленности (по 16 % от общего количества малых предприятий).

Для малого бизнеса характерно небольшое количество работников, на одном предприятии в среднем работали 7 человек постоянно занятых.

В 1996 году на долю малых предприятий приходилось 10 % от численности постоянно работающих на предприятиях Российской Федерации.

В 1996 году малыми предприятиями оказано услуг и произведено продукции только почва основному виду деятельности на сумму 300 трлн. руб. или 7 % от всего объема оказанных услуг и произведенной продукции. На их долю приходится пятая часть подрядных строительных работ. Товарооборот малых предприятий составил почти 500 трлн. руб. Малые предприятия дают 7 % всей прибыли в промышленности.

В 1996 году инвестиции малых предприятий в основной капитал составили более 25 трлн. руб. (причем 67 % пришлось на частные инвестиции), 7 % всех инвестиций в развитие экономики и социальной сферы России.

Развитие малого предпринимательства за последние годы показывает, что этот сектор переходит от стартового этапа к этапу развития.

По оценке Госкомстата России, в первом полугодии 1997 года именно за счет увеличения промышленного производства малыми и совместными предприятиями в промышленности произошел рост производства на 0,8 %.

Анализируя показатели деятельности малых предприятий, можно с полной уверенностью утверждать, что сегодня – это, самый динамично развивающийся сектор экономики.

Преоблодающей формой собственности малых предприятий является частная, ее доля в общем количестве малых предприятий и составляет 89 %. Наибольшее число малых предприятий частной формы собственности наблюдалось в торговле и общественном питании – 93 %, наименьшее в отрасли финансы, кредит, страхование, пенсионное обеспечение – 52 %. Малые предприятия формируют устойчивую базу налоговых поступлений.

В 1996 году бюджеты всех уровней получили от малых предприятий 36,8 трлн. руб., в том числе федеральный бюджет – 15,4 трлн. руб.

Результаты обследований подтверждают такие экономические преимущества малых предприятий, как лучшая приспосабливаем ость к рыночным условиям; меньшая просроченность задолженности по заработной плате, перед бюджетами и партнерами; более низкий уровень издержек производства и реализации. В том числе накладных расходов; более высокий уровень наукоемкости продукции, само занятости, молодежного состава руководителей; меньшая доля альтернативных расчетов, в том числе бартера.

Обозначились и основные проблемы в сфере малого предпринимательства. Это – проблемы административных барьеров – регистрация, юридическое оформление, открытие счета в банке и др.; обеспечивающие проблемы – аренда помещений, оборудование, персонал, криминогенность, безопасность и т.д.; материально-финансовые проблемы – стартовый капитал, оборотные средства, маркетинг и менеджмент.

Анализ по количеству предприятий г. Арсеньева относящимся к различным формам собственности.

Количество предприятий по видам собственности г. Арсеньева с 1995 по 1998 годы.

| № | Вид собственности | Кол-во на 01.01.95 | % | Кол-во на 01.01.96 | % | Кол-во на 01.01.97 | % | Кол-во на 01.01.98 | % |

| 1 | Федеральная собственность | 23 | 3,9 | 25 | 4,2 | 24 | 4,0 | 26 | 4,9 |

| 2 | Собственность субъектов Федерации | 8 | 1,7 | 12 | 2,0 | 10 | 1,7 | 9 | 1,7 |

| 3 | Муниципальная собственность | 47 | 8,0 | 42 | 7,1 | 46 | 7,6 | 42 | 7,9 |

| 4 | Собственность общественных организаций | 34 | 5,8 | 38 | 6,4 | 40 | 6,6 | 44 | 8,3 |

| 5 | Частная собственность | 374 | 64,0 | 385 | 64,8 | 392 | 65,1 | 341 | 64,1 |

| 6 | Смешанная (без иностр. Участия) | 97 | 16,5 | 91 | 15,4 | 90 | 14,9 | 69 | 13,0 |

| 7 | Смешанная (с иностр. И российск. Участ.) | 1 | 0,1 | 1 | 0,1 | 1 | 0,1 | 1 | 0,1 |

| Итого | 584 | 100 | 594 | 100 | 603 | 100 | 532 | 100 |

Из приведенной таблицы следует, что большинство предприятий находится в частной собственности (на 01.01.98 – 64,1 % от общего количества). При этом в динамике удельный вес предприятий разных видов собственности практически не изменился (с 01.01.95 по 01.01.98несколько увеличилось количество предприятий, находящихся в Федеральной собственности с 3,9 % до 4,9 %, и собственности общественных организаций с 5,8 % до 8,3 %;несколько снизилось количество предприятий смешанной собственности – с 16,5 % до 13 %).

Общее количество предприятий всех видов собственности снизилось с 584 на 01.01.95 г. до 532 на 01.01.98 г.

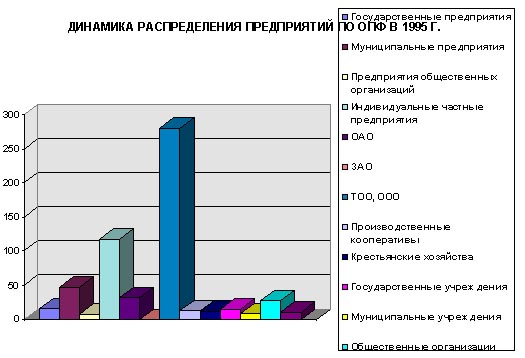

Анализ по количеству предприятий г. Арсеньева относящихся к различным организационно – правовым формам.

Предприятия по организационно правовым – формам г. Арсеньева с 1995 г. по 1998 г.

| № | Наименование ОПФ | Кол-во На 01.01.95 | % | Кол-во на 01.01.96 | % | Кол-во на 01.01.97 | % | Кол-во на 01.01.98 | % |

| 1 | Государственные предприятия | 16 | 2,7 | 6 | 1 | 6 | 1 | 4 | 0,7 |

| 2 | Муниципальные предприятия | 47 | 8 | 24 | 4 | 22 | 3,6 | 18 | 3,4 |

| 3 | Предприятия общественных организаций | 7 | 1,2 | 2 | 0,3 | 1 | 0,2 | 2 | 0,4 |

| 4 | Индивидуальные частные предприятия | 118 | 20,2 | 110 | 18,5 | 107 | 17,8 | 52 | 9,8 |

| 5 | ОАО | 32 | 5,6 | 32 | 5,4 | 24 | 4 | 21 | 3,9 |

| 6 | ЗАО | 0 | 0 | 2 | 0,3 | 3 | 0,5 | 18 | 3,5 |

| 7 | ТОО, ООО | 281 | 48,1 | 297 | 50 | 309 | 51,2 | 284 | 53,4 |

| 8 | Производственные кооперативы | 12 | 2,1 | 8 | 1,3 | 8 | 1,3 | 2 | 0,3 |

| 9 | Крестьянские хозяйства | 11 | 1,9 | 10 | 1,7 | 8 | 1,3 | 7 | 1,3 |

| 10 | Государственные учреждения | 15 | 2,5 | 27 | 4,5 | 22 | 3,6 | 22 | 4,1 |

| 11 | Муниципальные учреждения | 8 | 1,4 | 18 | 3,1 | 23 | 3,8 | 23 | 4,3 |

| 12 | Общественные организации | 27 | 4,6 | 35 | 6 | 37 | 6,2 | 38 | 7,1 |

| 13 | Другие предприятия | 10 | 1,7 | 23 | 3,9 | 33 | 5,5 | 41 | 7,8 |

| Итого | 584 | 100 | 594 | 100 | 603 | 100 | 532 | 100 |

Из приведенной таблицы видно, что около половины всех предприятий составляет товарищества и общества с ограниченной ответственностью (ТОО – ООО), причем доля их в общем количестве непрерывно возрастает: с 48,1 % на 01.01.95 г. до 53,4 % на 01.01.98 г.

Распространенность ТОО и ООО объясняется тем, что их участники, юридические и физические лица, не отвечают по обязательствам обществ и несут риск убытков, связанных с деятельностью обществ, в пределах стоимости внесенных ими вкладов (долями уставного капитала, размеры которых определены учредительными документами).

На втором месте индивидуальные частные предприятия, при чем количество их постоянно снижается со 118 (20,2 %) на 01.01.95 г. до 52 (9,8 %) на 01.01.98 г. Снижение количества объясняется тем, что ныне действующее законодательство не предусматривает предприятий такой организационно – правовой формы. С введения 1-й части Гражданского Кодекса появилась возможность учреждения ООО одним участником (физическим лицом).

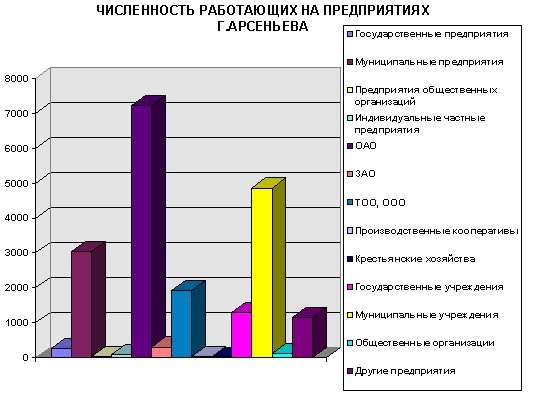

Анализ по численности работающих на предприятиях с различной организационно – правовой формой в г. Арсеньеве.

| № | Наименование ОПФ | Численность работающих на 01.04.98 г. | % |

| 1 | Государственные предприятия | 258 | 1,28 |

| 2 | Муниципальные предприятия | 3033 | 15 |

| 3 | Предпр. общественных организаций | 12 | 0,06 |

| 4 | Индивидуальные частные предпр. | 72 | 0,36 |

| 5 | ОАО в т.ч.: ААК "Прогресс" завод "Аскольд" | 7219 4800 1200 | 35,78 |

| 6 | ЗАО | 294 | 1,47 |

| 7 | ТОО, ООО | 1916 | 9,49 |

| 8 | Производственные кооперативы | 12 | 0,06 |

| 9 | Крестьянские хозяйства | 5 | 0,02 |

| 10 | Государственные учреждения | 1274 | 6,31 |

| 11 | Муниципальные учреждения | 4852 | 24,03 |

| 12 | Общественные организации | 100 | 0,5 |

| 13 | Другие предприятия | 1140 | 5,64 |

| 14 | Предприниматели | 5024 | |

| Итог | 20187 | 100 |

Анализируя численность работающих на предприятиях различных организационно – правовых формах (ОПФ), приходим к выводу, что основная масса жителей города работает в муниципальных предприятиях и учреждениях (12 % от населения города). В то время как общее количество работающих на предприятиях и количество предпринимателей составляет 41 % от численности жителей города (26711 чел.).

Задолженность по з/плате за 1995 г.

| 01.02.95 | 01.10.95 | 01.11.95 | 01.12.95 | |

| Всего | 4543 | 4654 | 6771 | 7502 |

| Промышленность | 4018 | 4073 | 5883 | 5974 |

| Строительство | 204 | 168 | 470 | 786 |

| Транспорт | 314 | 413 | 409 | 730 |

| С/хозяйство | 7 | – | 9 | 14 |

Зодолженность по з/плате за 1996 г.

| 01.06.96 | 01.07.96 | 01.11.96 | 01.12.96 | |

| Всего | 43633 | 39893 | 56839 | 60545 |

| Промышленность | 34191 | 32018 | 42440 | 45181 |

| Строительство | 3500 | 1177 | 1312 | 1007 |

| Транспорт | 1306 | 825 | 1169 | 1281 |

| Здравоохранение | 1897 | 2638 | 4150 | 4312 |

| Образование | 2546 | 2846 | 7246 | 8213 |

| Культура | 223 | 389 | 522 | 541 |

на 01.10.95 – 102 %

на 01.11.95 – 149 %

на 01.12.95 – 165 %

на 01.07.96 – 81,3 %

на 01.11.96 – 130 %

на 01.12.96 – 139 %

Темп роста задолженности за 95 – 96 гг составил 807,5 % в абсол. величинах.

В 1995 году доля промышленности среди общей задолженности составила 79 %, транспорта 9,7 %, строительства 10,5 %, сельского хозяйства 0,2 %.

В 1996 году доля промышленности составляла 75 %, строительства 1,6 %, транспорта 2 %, здравоохранения 7 %, образования 13,5 %, культура 0,8 %.

В 1995 году средний темп увеличения задолженности по з/п:

в промышленности – 114 %

строительство – 156,5 %

транспорт – 178 %

с/хозяйство – 155 %

в 1996 году средний темп увеличения задолженности по з/п составлял:

промышленность – 109 %

строительство – 65 %

транспорт – 99 %

здравоохранение – 104 %

образование – 113 %

культура – 125 %

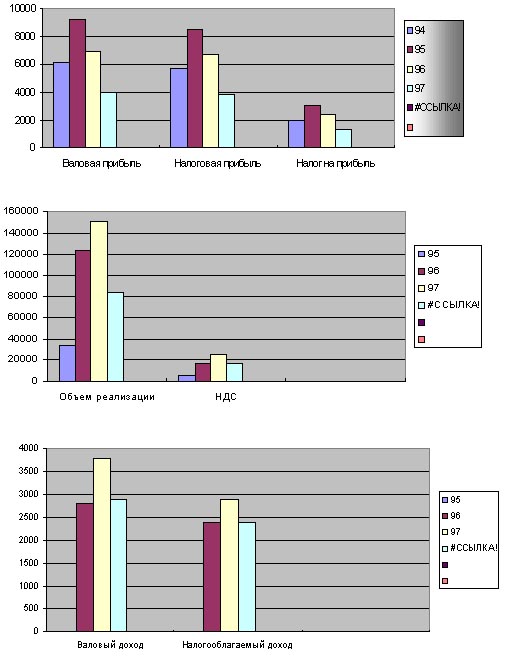

Анализ показателей трех основных налогов: налог на прибыль, НДС и подоходный налог для предприятий малого и среднего бизнеса всех форм собственности без градообразующих предприятий.

Параметры с целью исключения инфляционных искажений для согласования приведены в тысячах условных единиц (в частности по курсу доллара США).

| № | Показатель | Величина по годам в тыс. условных едениц 1994 1995 1996 1997 |

| 1 | Валовая прибыль | 6200 | 9300 | 6900 | 4000 |

| 2 | Налогооблагаемая прибыль | 5700 | 8500 | 6700 | 3800 |

| 3 | Налог на прибыль | 2000 | 3000 | 2400 | 1300 |

НДС

| 4 | Стоимость реализации товаров (работ, услуг) | 34000 | 124000 | 151000 | 84000 |

| 5 | НДС | 5600 | 17000 | 25000 | 16000 |

| 6 | Количество работающих | - | - | 29000 | 25000 |

| 7 | Валовой доход | - | 2800 | 3800 | 2900 |

| 8 | Налогооблагаемый доход | - | 2400 | 2900 | 2400 |

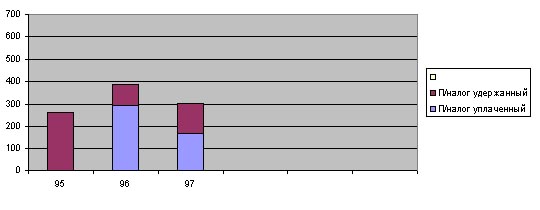

| 9 | Налог исчислен и удержан | - | 260 | 370 | 300 |

| 10 | Налог перечислен в бюджет | - | - | 290 | 170 |

Анализ данных таблиц и графиков:

по прибыли;

95 год по сравнению с 94 г. – рост 50 %

96 год по сравнению с 95 г. – снижение на 20-26 %

97 год по сравнению с 96 г. – снижение на 42-46 %

97 год относительно 95 г. – снижение на 55-57 %

По НДС:

(объемы производства)

95 год по сравнению с 94 г. – рост 265 %

96 год по сравнению с 95 г. – рост 22 %

97 год по сравнению с 96 г. – снижение на 44 %

по налогу;

95 год относительно 94 г. – рост 204 %

96 год относительно 95 г. – рост 47 %

97 год относительно 96 г. – снижение 36 %

По подоходному налогу:

по доходам;

96 год относительно 95 г. – рост 21-36 %

97 год относительно 96 г. – снижение 17-24 %

по налогу исчисленному и удержанному;

96 год относительно 95 г. – рост 42 %

97 год относительно 96 г. – снижение 19 %

по налогу перечисленному в бюджет;

тенденция к растущей задолженности в бюджет

недоперечислено в 96 г. – 80 в %>

недоперечислено в 97 г. – 130 в %>

что связано с невыплатами з/п и нарушениями налогового законодательства.

Отчет об исполнении бюджета г. Арсеньева за 1994,96,97 гг.

| Доходы | 94 | 96 | 97 | |

| 1 | Налог на прибыль | 5924635 | 6808273 | 20177300 |

| 2 | Подоходный налог с физических лиц | 5935932 | 6823640 | 12066700 |

| 3 | Штрафы налоговой инспекции | 231664 | 548307 | 2678000 |

| 4 | Гос. пошлина | 334540 | 672449 | 1523000 |

| 5 | Налоги на соц. объекты | 1000673 | 1395847 | 3785900 |

| 6 | Плата за воду | 653 | 847 | 3600 |

| 7 | Налог на имущество: А) предприятий Б) физических лиц | 273680 35663 | 648423 107843 | 3738000 530800 |

| 8 | НДС | 3151907 | 4945406 | 14770700 |

| 9 | Акцизы | 2112 | 4317 | 5200 |

| 10 | Доход от приватизации | 240688 | 86972 | 58500 |

| 11 | Лицензирование | 50080 | 59700 | 187500 |

| 12 | Земельный налог | 165476 | 110948 | 460300 |

| 13 | Прочие налоги и сборы | 469564 | 648371 | 1335200 |

| 14 | Остатки бюджетных средств | 209147 | 173423 | 43000 |

| Итог: | 18026416 | 23040772 | 60813700 | |

| Расходы | ||||

| 1 | ЖРЭК администрации | 1118446 | 9063809 | 4632800 |

| 2 | МЖКП "Икар" | 646505 | 1961762 | 17030600 |

| 4 | АО "Усадьба" | 1190740 | 180073 | -//- |

| 5 | МП "Тепловодоснабжение" | 827966 | 2056411 | 46603200 |

| 8 | Строительство жилья для военных | 240641 | 306700 | 73708600 |

| 9 | ДРСАК "Восток" | 977893,2 | 416000 | 2301000 |

| 14 | Управление образованием | 1110414 | 977164 | 53205500 |

| 15 | Управление культурой | 847960 | 1010570 | 4263100 |

| 16 | Здравоохранение | 1259701 | 1107600 | 25164000 |

| Итог: | 18026416 | 23040772 | 60813700 | |

Основные статьи дохода наиболее изменившиеся за 94 – 97 гг.

| 96 г. | 97 г. | |

| Налог на прибыль | 114 % | 340 % |

| Подоходный налог | 114 % | 203 % |

| Гос. пошлина | 201 % | 455 % |

| НДС | 156 % | 451 % |

| Лицензирование | 119 % | 374 % |

| Штрафы ГНИ | 236 % | 1155 % |

| Налог на имущ. предприят. | 236 % | 1365 % |

Рост доходности статей бюджета связан прежде всего с инфляцией номинальной валюты по отношению к доллару США за рассматриваемый период. Экономический фактор особого влияния на доходность статей бюджета не оказывает.

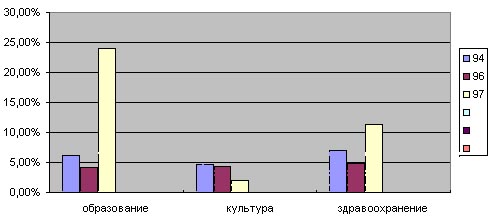

Доля бюджета расходуемая на содержание управлений образования, культуры и здравоохранения.

| 94 г | 96 г | 97 г | |

| Образование | 6,16 % | 4,24 % | 24 % |

| Культура | 4,7 % | 4,38 % | 1,92 % |

| Здравоохранение | 6,98 | 4,8 % | 11,38 % |

Анализ числа безработных г. Арсеньева на 1994 – 1998 гг.

| 94 г | 95 г | 96 г | 97 г | 98 г | |

| Трудоспособные, (%) | 3,6 | 7,2 | 9,8 | 7,3 | 6,7 |

| Безработные, (чел) | 1541 | 3011 | 4129 | 3050 | 2808 |

| Справочные данные: | На 01.01.95 численность населения занятого в народном хозяйстве г. Арсеньева составляла 41889 человек. В 01.01.98 эта цифра составляла 27370 человек. | ||||

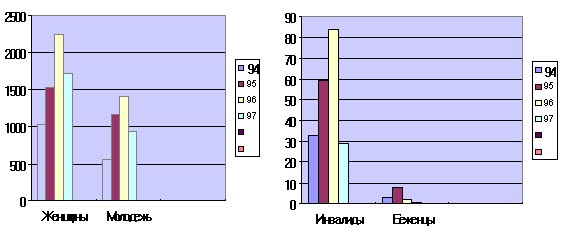

Состав безработных г. Арсеньева на 1994 – 1998 гг.

| 94 г | 95 г | 96 г | 97 г | |

| Женщины | 1035 | 1531 | 2244 | 1721 |

| Молодежь | 550 | 1160 | 1402 | 930 |

| Инвалиды | 33 | 59 | 84 | 29 |

| Беженцы | 3 | 8 | 2 | 1 |

Трудоспособное население включает всех состоящих на учете в центре занятости от 17 до 55 лет (женщины) и до 60 лет (мужчины) по отношению ко всему населению занятому в народном хозяйстве г. Арсеньева, без учета инвалидов.

Из данных видно, что идет устойчивый рост безработных в нашем городе. Наиболее высок процент безработных среди женщин и молодежи. Некоторое снижение числа безработных в 1997 году объясняется не появлением новых рабочих мест, а тем что люди потерявшие работу не верят в возможность трудоустройства через центр занятости, а так же задержкой выплаты пособия по безработице на год поэтому многие безработные не проходят регистрацию в центре занятости. Высока тенденция снижения численности населения, занятого в народном хозяйстве г. Арсеньева, с 41,8 тыс. в 1995 г. до 27,3 тыс. в1998 г. т.е. происходит старение населения, связанное в первую очередь с массовым отъездом людей трудоспособного возраста, особенно молодежи.

Таким образом если в течение ближайших 3-4 лет не произойдет изменение в экономике, а именно, в экономику города не будет инвестировано достаточно средств для создания новых рабочих мест, через 7-10 лет город Арсеньев будет городом пенсионеров и чиновников.

Министерство общего и профессионального образования РФ

Филиал ДВГТУ АрТИ

Отделение второго высшего образования

Курсовая работа

По дисциплине "Статистика"

Студенты: Атавина О.С.

Борисов Д.В.

Васильев А.В.

Величко П.

Дринко А.

Дуденкова А.

Емелькина С.

Зимина Н.В.

Кечинова Т.В.

Лебедь С.Н.

Прокопенко П.В.

Сычев Н.З.

Талыпов А.Т.

Преподователь: Переверзева Л.В.

г. Арсеньев

1998 г.

Предприниматели.

Рассматривая моментный ряд динамики о количестве предпринимателей в г. Арсеньеве можно сделать следующие выводы:

1. Резкий прирост зарегистрированных предпринимателей произошел в 1995-1996 годах, что связано с крупными сокращениями рабочих на двух основных предприятиях г. Арсеньева ААК "Прогресс" и АО "Аскольд" прирост в 1995 году по сравнению с 1994 г. – на 95 %.

2. В 1996 году зарегистрировалось предпринимателей больше, чем в 1994 г. – на 115 %. Это уже было связанно не только с сокращением работников на крупных предприятиях, но и с тем, что часть предприятий для уменьшения налогооблагаемой базы вынудило своих работников зарегистрироваться в качестве предпринимателей и заключили с ними договора уже не как с основными работниками, а как с предпринимателями оказывающими услуги этим предприятиям.

Таким образом предприятия сократили для себя количество налогов, которые им необходимо было платить в бюджет.

| 01.01.93 | 01.01.94 | 01.01.95 | 01.01.96 | 01.01.97 | 01.01.98 | |

| Количество предпринимателей (чел.) | 274 | 1085 | 1885 | 3574 | 5316 | 5819 |

| Темп роста (%) | - | 396 | 174 | 190 | 149 | 109 |

3. В 1997 г. произошло снижение количества регистрирующихся предпринимателей (64 % относительно 1996 года) и резко возросло количество предпринимателей, аннулирующих свои свидетельства (183 % относительно 1996 года). Это связанно с увеличением ставки платежей в пенсионный фонд с 5 % до 28 % (в 5,6 раза) взимаемых с доходов предпринимателей.

4 .В связи с пересмотром в 1998 г. ставки платежей в пенсионный фонд, опять происходит резкий рост количества крупных предприятий, переводящих своих работников в предприниматели (10 предприятий за 5 месяцев этого года).

| 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | 1997 г. | |

| Зарегистрировалось предпринимателей | 288 | 899 | 1055 | 2067 | 2270 | 1473 |

| Темп роста | - | 312 % | 117 % | 196 % | 110 % | 64 % |

| Аннулировано свидетельств | 14 | 88 | 255 | 378 | 528 | 970 |

| Темп роста | - | 628 % | 290 % | 148 % | 139,7 % | 184 % |

Подоходный налог с доходов предпринимателей.

| 1996 г. | 1997 г. | ||

| Валовой доход, млн. руб. | 159672 | 137443 | |

| Облагаемый доход, млн. руб. | 22749 | 10902 | |

| Общая сумма налога, млн. руб. | 1800 | 1003 | |

| Из числа подавших декларации | Совокупный доход до 12 млн. руб., чел | 3328 | 3274 |

| -/- 12-24 млн. руб., чел. | 377 | 100 | |

| -/- 24-36 млн. руб., чел. | 89 | 23 | |

| -/- 36-48 млн. руб., чел. | 44 | 10 | |

| -/- > 48 млн. руб., чел. | 49 | 19 | |

Анализируя объем подоходного налога, исчисленного по доходам 1996 г. и 1997 г. и доходы, полученные предпринимателями в этих годах, можно сделать следующие выводы:

Уменьшился общий объем начисленного подоходного налога в 1,8 раза.

Количество предпринимателей, получивших доходы от 12 до 24 млн. руб. уменьшилось в 3,77 раза;

от 24 до 36 млн. руб. – в 3,87 раза;

от 36 до 48 млн. руб. – в 4,4 раза;

> 48 млн. руб. – в 2,58 раза.

Подводя итог этим двум кратким анализам можно сделать общий вывод:

а). предприниматели, аннулируя свидетельства как правило, не прекращают предпринимательскую деятельность

б). показывая в своих отчетах уменьшение доходов, предприниматели фактически, увеличивают доходы, часть доходов скрывается

в). таким образом рост налогов (в частности пенсионного) способствует скрытию доходов и увеличению объемов теневой экономики.

Похожие работы

... ; более высокий уровень наукоемкости продукции, само занятости, молодежного состава руководителей; меньшая доля альтернативных расчетов, в том числе бартера. Обозначились и основные проблемы в сфере малого предпринимательства. Это – проблемы административных барьеров – регистрация, юридическое оформление, открытие счета в банке и др.; обеспечивающие проблемы – аренда помещений, оборудование, ...

... российских инвестиций в объекты экономики Украины и украинских – в Россию, а также проведение работы по активному развитию российско-украинских торгово-экономических связей на межрегиональном уровне.[59] 2.2. Тенденции, проблемы и перспективы развития российско-украинских экономических отношений. Среди стран СНГ Украина – потенциально наиболее важный и одновременно один из наиболее сложных ...

... управления ценными бумагами. Квалифицированные инвестиционные менеджеры обеспечивают выбор наиболее выгодных направлений инвестирования и получения прибыли. Поддержка предпринимательства в России Существенную роль в финансировании предпринимательской деятельности играет именно государство. Анализ нормативных актов в этой сфере с позиции их влияния на ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев