Вкладывая деньги в ПИФы, большинство инвесторов в зависимости от склонности к риску выбирают между тремя основными типами фондов: акций, облигаций и смешанных. И хотя некоторые пайщики имеют собственное представление о том, на каких бумагах можно заработать больше, влиять на решения управляющего фондом они не могут. Но чтобы формировать портфель по своему вкусу, им не обязательно самим покупать акции на бирже. Ведь для многих инвестиционных идей уже созданы ПИФы.

У правляющие ПИФами, созданными в расчете на конкретную инвестиционную идею, говорят, что их клиентами, как правило, становятся те, кто уже купил паи “традиционных” ПИФов и теперь готов рискнуть частью своих денег в расчете на большую доходность. Это напоминает рулетку: поставив на красное, игрок делает еще одну или несколько ставок на конкретные номера. Одни – на то, что в условиях укрепления вертикали власти будущее за госкомпаниями; другие – на то, что полугосударственные монстры, которым все и так легко дается, наоборот, будут дорожать медленнее частных компаний, планирующих выход на биржу, чтобы привлечь деньги, и изо всех сил стараются понравиться инвесторам; третьи – на то, что одна из отраслей экономики – самая перспективная; четвертые – на то, что фондовый индекс растет быстрее, чем дорожают паи большинства фондов, вопреки всем усилиям управляющих...

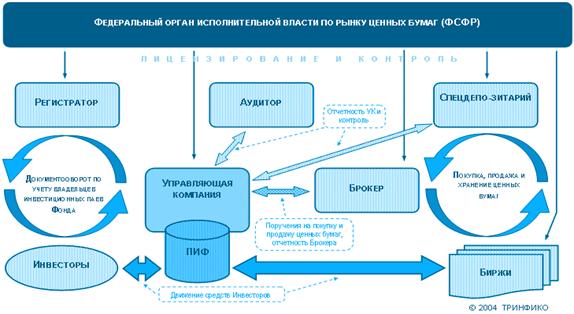

Мы специально не обсуждаем, не лучше ли таким инвесторам самим выбрать бумаги и купить их, чем полагаться на управляющего фондом. Это все равно что отвечать на вопрос, что правильнее – вкладывать деньги в паи или самостоятельно играть на рынке. Ведь такая альтернатива есть и у пайщиков “классических” фондов. Плюсы и минусы обоих способов хорошо известны: с одной стороны, портфелем ПИФов управляет профессионал, за которым следит регулятор (Федеральная служба по финансовым рынкам (ФСФР), благодаря большому объему средств у него меньше издержки, наконец, не нужно тратить время и нервы. С другой – в случае ошибки управляющего пайщик ничего не может сделать, а ФСФР ограничивает ПИФы в выборе бумаг (см. врез).

“Специализированные” ПИФы от этого страдают больше других. Воплотить какую-либо идею в рамках фонда пока сложно, потому что эмитентов “раз, два и обчелся“, сетуют управляющие. Из-за этого два года назад провалилась затея “Брокеркредитсервиса” создать фонд с говорящим названием “Газпром-Сбербанк”. Наряду с риском инвестирования в узкую область рынка существует другой недостаток “идейных” ПИФов: торговые идеи – явления краткосрочные, а в ПИФы следует инвестировать на длительный период.

И тем не менее на российском рынке в виде паевых фондов воплощено более десятка инвестиционных идей.

Каждой отрасли – свой фондПервыми появились ПИФы, вкладывающие средства в компании определенной отрасли экономики. Точнее, одной из четырех базовых – нефтегазовой, энергетики, телекоммуникаций и металлургии.

Самая малочисленная группа среди них – фонды акций нефтяной и газовой промышленности. Это неудивительно, ведь бумаги этой отрасли фактически формируют российский фондовый рынок, их вес в индексе РТС составляет более 50%. Акции “Газпрома”, “Лукойла” и “Сургутнефтегаза” присутствуют в портфеле практически всех фондов акций. УК “Олма-Финанс” в апреле прошлого года даже переименовала свой ПИФ “Олма – Фонд смешанных инвестиций” в “Олма – Топливно-энергетический фонд”, предупредив, что помимо бумаг нефтяного и газового секторов в его портфель будут входить акции энергетических компаний и компаний, которые обслуживают отрасль, например трубных заводов.

В отличие от практически “вечных” фондов ТЭКа ПИФы телекоммуникаций и электроэнергетики создавались в расчете на серьезные изменения в отрасли, в результате которых акции работающих в них компаний будут расти быстрее остальных. Это энергореформа, которая должна привлечь в отрасль многомиллиардные инвестиции, и приватизация “Связьинвеста” – ожидается, что, перейдя в частные руки, входящие в него операторы станут работать более эффективно. Из этих двух идей эксперты ставят на электроэнергетику: у энергетических компаний потенциал гораздо больше. В этой отрасли можно существенно улучшить управление затратами.

Первопроходцем в январе 2003 г. стала УК “КИТ Финанс” с фондом “КИТ – Российская электроэнергетика”. Стратегические инвесторы тогда активно скупали энергетические активы. В прошлом году такие фонды сформировали УК Банка Москвы, “Открытие”, “Максвелл Эссет Менеджмент” и “Тройка Диалог”. Пока эта стратегия оправдывается. За последний год электроэнергетические фонды показали впечатляющие результаты: по данным Национальной лиги управляющих (НЛУ), паи “КИТ – Российская электроэнергетика” выросли в цене на 84%. А паи фонда “Энергия Капитал” подорожали на 96,8%.

Пайщикам телекоммуникационных фондов везет меньше. За прошлый год их вложения выросли на 24–44% (см. таблицу). “Весь сектор в первой половине года падал – отсюда и результат”, – сетуют управляющие.

Осторожно: металлыТакая проблема давно известна управляющим фондами, инвестирующими в металлургические компании, акции которых подвержены резким скачкам вслед за ценами на их продукцию. В последнее время они стали гораздо осторожнее. Например, в 2005 г. УК “Интерфин Капитал” переименовала свой ПИФ “Металлургия Капитал” в “Индустрия Капитал”. К тому моменту цены на металлы выросли так значительно, что управляющие задумались о снижении рисков и решили разнообразить портфель фонда. Теперь переименованный фонд помимо металлургии специализируется на вложениях в нефтехимию, машиностроение, угольную и горнодобывающую отрасли. Так же поступила и “КИТ Финанс”: в портфеле созданного в сентябре 2005 г. ПИФ “КИТ – Российская металлургия и машиностроение” акции машиностроительных компаний нужны главным образом для того, чтобы компенсировать риски металлургической отрасли, поясняют управляющие. По данным НЛУ, за года паи фонда “Индустрия Капитал” подорожали на 33,8%, а фонда “КИТ – Российская металлургия и машиностроение” – на 50,9%. Новый виток консолидации в отрасли, вызванный слиянием крупнейших в мире компаний – Mittal Steel и Arcelor, уже подогрел интерес инвесторов к российским металлургическим компаниям.

Деньги – в банкиИсторически на российском фондовом рынке доминируют компании четырех перечисленных секторов. Но остальные становятся все более заметными. За последние полтора года более 20 компаний разместили акции на биржах. В результате появилось более 10 новых бумаг и еще несколько стали гораздо ликвиднее и, следовательно, интереснее инвесторам. На очереди еще больше, и скоро сформировать полноценный портфель можно будет не только из нефтянки или “телекомов”, но и из компаний других отраслей. Управляющие не зевают и готовятся создавать новые отраслевые фонды.

Например, банков. Экономический рост, огромное количество свободных денег, готовность россиян брать ипотечные кредиты и потребительские кредиты, обилие сделок по купле-продаже, в том числе иностранцам, – все это приводит к тому, что российские банки дорожают как на дрожжах. В день, когда Внешторгбанк объявил о покупке 76% акций питерского Промышленно-строительного банка (ПСБ), акции ПСБ подорожали на 7% и еще долго росли. Инвесторы рассчитывали, что госбанк присоединит к себе ПСБ и либо выкупит его акции, либо обменяет на свои. Подобная история произошла с “Уралсибом”, когда он объединялся с дочерними банками. А котировки акций Росбанка за день подскочили на 9%, когда стало известно, что его акционером стал французский Societe Generale. Банковские акции на российских биржах пока можно пересчитать по пальцам. Но в ближайшие два года их станет гораздо больше, и тогда на первый план выйдут макроэкономические факторы, а они сулят банкам блестящие перспективы. Укрепление рубля позитивно влияет на банковский сектор, доходы населения растут, люди берут больше кредитов. Поэтому, по мнению аналитиков, в ближайшие 3–5 лет банковский сектор будет очень интересен для инвестиций. Эмитентов пока действительно очень мало, но их круг будет расширяться. Фактически все банки из первой десятки либо заявили, что проведут IPO, либо высказали заинтересованность в этом. А Сбербанк уже провел его.

Пока единственный банковский фонд “КИТ – Российский финансовый сектор” в марте прошлого года создала УК “КИТ Финанс”. Ее менеджеры рассчитывают на IPO Внешторгбанка и “Ингосстраха”, но и без их акций фонд неплохо работает. К февралю 2007 г., т. е. за восемь месяцев, стоимость его паев выросла почти на 54%. В портфеле этого фонда обычно присутствуют акции Сбербанка (обыкновенные и привилегированные), ПСБ, Банка Москвы, “Уралсиба” и Росбанка. Конечно, когда эмитентов так мало, пайщики рискуют, что пай резко подешевеет, если с одним из этих банков что-то случится. Чтобы уменьшить этот риск, управляющие включают в портфель фонда облигации банков.

Заработать вместе с государствомСреди фондов, вкладывающих деньги не “просто в акции”, а в соответствии с определенной инвестиционной идеей, можно выделить ПИФы акций госкомпаний.

Инвесторы полюбили компании с участием государства после дела ЮКОСа: полагая, что государство не будет предъявлять налоговые претензии к самому себе, они стали покупать акции “Газпрома”, Сбербанка и “Транснефти”. Первым отреагировал на это Банк Москвы: в январе 2005 г. его управляющая компания создала ПИФ “Красная площадь – Акции компаний с государственным участием”. Поначалу идея заключалась в минимизации рисков, но затем на первый план вышли хорошие показатели госкомпаний. Впрочем, у “Красной площади” есть и бумаги частных компаний – “Лукойла”, “Сургутнефтегаза” и “Норильского никеля”. Но на долю таких компаний обычно приходится менее трети портфеля фонда, а доля Сбербанка, “Газпрома” и РАО ЕЭС в нем близка к максимально дозволенным одному эмитенту 15%. За два года работы фонд принес пайщикам около 160% прибыли.

В июне 2006 г. появился второй подобный фонд – “Максвелл – Фонд госпредприятий” (УК “Максвелл Эссет Менеджмент”), стоимость его паев с момента создания к середине февраля 2007 г. увеличилась на 34%. На долю “Газпрома”, РАО ЕЭС, Сбербанка, “АвтоВАЗа”, “Роснефти” и “Сахалинморнефтегаза” обычно приходится по 15% портфеля.

Надо подчеркнуть, что результаты “Красной площади” за 2006 г. (+62,78%) мало отличаются от других ПИФов УК Банка Москвы, например фонда акций “Манежная площадь – Российские акции” (+57,9%) или индексного фонда “Биржевая площадь – Индекс ММВБ” (63,6%). А паи фонда банковского управления (ОФБУ) “Базовые отрасли” под управлением Уральского банка реконструкции и развития, который вкладывает деньги пайщиков в акции госкомпаний, за год подорожали еще больше – на 77,5%.

В январе 2007 г. УК “Тройка Диалог” сформировала фонд “Тройка Диалог – Федеральный”, в портфель которого также будут входить акции компаний, в которых государству принадлежит контрольный или близкий к контрольному пакет.

Но эксперты подчеркивают: инвестирование в госкомпании – это вопрос не математики, а философии. Инвесторам перед вложением денег в такие компании стоит ответить на вопросы, действительно ли у России особый путь развития и правда ли, что государственные компании могут в долгосрочной перспективе быть эффективнее частных.

Кто на новенькогоТе, кто отвечает на этот вопрос отрицательно, могут выбрать фонды не государственных монстров, а компаний, недавно появившихся на бирже. Среди них “Северсталь-Авто”, “Лебедянский”, МТС, сеть магазинов “Магнит” и др. Большинство таких компаний – серьезные игроки.

Но делать ставку только на “новые” акции эксперты не советуют. Из всех инвестиционных идей это самая опасная, предупреждают они. Готовясь к IPO, компании проводят предпродажную подготовку и порой размещают акции дороже их справедливой стоимости. После IPO они чаще растут медленнее рынка. Из 15 компаний, проводивших IPO в 2005 г., лишь три обогнали индекс РТС. А размещенные в средине прошлого года акции “Роснефти” за полгода подорожали лишь на 15%, а рынок в целом – на 20%.

А вот паи единственного такого фонда – “Агора – Российские IPO” (УК “Портфельные инвестиции”) за 2006 г. подорожали всего на 30,7%. В его портфеле акции компаний, разместившихся с 2004 г., в том числе и “Роснефти”. Правда, требования ФСФР заставляют отклоняться от этого плана, сетуют в УК, и держать в портфеле фонда определенное количество непрофильных акций.

Вслед за рынкомЧтобы понять, насколько хорошо работают управляющие фондов акций, пайщики обычно сравнивают их результаты с динамикой индексов РТС или ММВБ. А те, кто не хочет, чтобы ошибки управляющего уменьшили его прибыль, просто выбирают индексные фонды. Их портфели должны воспроизводить структуру того или иного фондового индекса. Пайщики таких фондов точно представляют, из каких бумаг состоят активы фонда. Первые индексные ПИФы акций появились лишь четыре года назад, а в концу февраля 2007 г. их насчитывалось уже 24: 20 отслеживают индекс ММВБ, четыре – индекс РТС.

Управляющие отмечают, что на растущем рынке индексный фонд обычно “побивает” фонды акций, а на падающем, наоборот, немного проигрывает им. Объясняется это, в частности, тем, что управляющий индексным фондом вынужден держать в портфеле все входящие в индекс бумаги, даже если они переоценены и другие фонды продают их. Когда наступает коррекция, “слабые” акции дешевеют значительно сильнее, и в выигрыше оказывается тот, кто смог от них заранее избавиться.

По идее, результаты всех индексных фондов должны быть очень похожими. Но на практике этого не происходит. Например, в 2007 г. фонд “Индекс ММВБ” (УК “Пиоглобал Эссет Менеджмент”) значительно опередил свой индекс – 76% и 67,5% соответственно. Впрочем, это скорее случайность. Управляющий фондом объясняет это внеплановой прибылью от своевременной продажи акций компании “Полюс Золото”. Эти акции были выданы в мае прошлого года владельцам бумаг ГМК “Норильский никель”.

Индексному фонду сложно точно повторить структуру индекса. Расходы на совершение сделок и управление съедают некоторую часть активов. Чтобы компенсировать потери, портфельные менеджеры пускаются на разные хитрости. Например, они стараются покупать акции, когда рынок падает. Или в период обвалов на рынке применяют стратегии активного управления, например полностью продают все акции и выходят в деньги. В принципе, ФСФР позволяет управляющим продавать на некоторое время все акции и немного отклоняться от структуры индекса (см. врез).

У индексных фондов есть один важный плюс – более низкие комиссии УК за управление, чем у ПИФов акций. Вознаграждение УК индексного фонда обычно не превышает 1,5% от стоимости его чистых активов (СЧА) в год, а за управление обычным фондом акций в среднем берут 3% от СЧА.

На переднем планеЧтобы вложить деньги в фонд акций самых крупных российских компаний, управляющий которого имеет значительно большие возможности для маневра, лучше выбрать ПИФ так называемых “голубых фишек”. Эти акции привлекают инвесторов своей стабильностью, риски инвестирования в них меньше, чем при вложениях в бумаги средних и мелких компаний. “Большой корабль скорее всего не утонет”, – разъясняют логику инвесторов аналитики. По их словам, “голубые фишки” легко купить и продать, а разница между ценами спроса и предложения минимальна.

Идея инвестировать в “голубые фишки” особенно актуальна на растущем рынке. Например, безудержный рост котировок в первом полугодии 2006 г. был связан с активными покупками бумаг именно первого эшелона, таких компаний, как “Лукойл”, Сбербанк и “Газпром”, и приобретали их в основном иностранные инвесторы. Тем не менее сейчас только четыре ПИФа декларируют вложения исключительно в “голубые фишки”. Это “Ак Барс – Акции”, “БКС – Фонд голубых фишек”, “Октан – Фонд ликвидных акций”, “Орион – Голубые фишки”. Управляющие признают, что создание таких фондов часто является лишь маркетинговым ходом. В их портфели попадают и бумаги второго эшелона. К примеру, у ПИФ “Орион – Голубые фишки” около 85% портфеля – это “голубые фишки”, а еще 15% – бумаги второго эшелона, которые могут показать впечатляющий рост, например акции башкирских нефтяных компаний. В портфеле фонда “Ак Барс – Доходный” также есть акции второго эшелона, но, как правило, их доля не превышает 5%.

Во втором эшелонеМногие инвесторы, которые делают вложения на годы, отдают предпочтение акциям компаний именно второго эшелона. Это менее крупные компании. Сделки с их акциями проходят реже, чем с “голубыми фишками”, купить или продать некоторые из них в нужный момент удается не всегда. Но и потенциал роста у них может быть огромным. Например, в 2006 г. самыми доходными стали вложения в акции сетевых и сбытовых энергокомпаний. Купив бумаги Волгоградской энергосбытовой компании, за 2006 г. можно было заработать 430%, Московской объединенной электросетевой компании (МОЭСК) – 375%, “Мосгорэлектросети” (МосЭСК) – 340%. За то же время высоколиквидные акции “Ростелекома” подорожали только на 200%.

Идея вложений в акции второго эшелона актуальна в любой стране, но в России особенно. Стоит вспомнить, что в России приватизировались не холдинговые компании, а отдельные предприятии, так что потенциал роста стоимости компаний за счет слияний и поглощений велик. Но пока он не реализован: за 2006 г. индекс РТС вырос на 70,7%, а индекс РТС-2 – лишь на 42,1%. Доходность фондов акций второго эшелона также была примерно в 2–3 раза ниже, чем, скажем, у индексных ПИФов.

Вероятно, поэтому сейчас в портфелях ПИФов второго эшелона часто обнаруживаются бумаги “Газпрома”, Сбербанка или “Лукойла”. Управляющие говорят, что добавляют эти бумаги в портфель, чтобы на растущем рынке их ПИФы явно не отставали от обычных фондов акций. В конце концов, они должны заинтересовать инвесторов не только хорошими перспективами, но и хорошими результатами.

Так что это скорее инвестиции на будущее. Идея вложений в акции второго эшелона должна подождать еще 2–3 года, считают аналитики. По мнению некоторых из них, в течение этого срока вложения в акции второго эшелона принесут больший доход, чем “голубые фишки”.

Депозиты для пайщиковФонды денежного рынка – самый надежный инструмент коллективных инвестиций, поскольку деньги пайщиков размещаются в основном на депозитах в банках. Это некий аналог банковского депозита. Поэтому денежные фонды не могут похвастаться высокой доходностью. Например, за весь прошлый год паи ПИФ “КИТ – Фонд денежного рынка” подорожали всего на 6,67%, а ПИФ “ДВС – Фонд денежного рынка” – на 3,74%.

Но от них никто и не ждет высоких доходов. Они предназначены для того, чтобы “пересидеть” в деньгах какое-то время и получить небольшой доход, например, когда на фондовом рынке случается затяжная коррекция. А фонды денежного рынка, паи которых торгуются на биржах США, используют многие американские инвесторы, чтобы наличные не лежали мертвым грузом на их брокерских счетах.

В России таких фондов всего шесть. Их паи на биржах пока не обращаются, купить их можно только в УК или у агентов по размещению паев.

Плюсом фондов денежного рынка является то, что УК обычно не берут с пайщиков скидки и надбавки при покупке и продаже паев, ограничиваясь лишь платой за управление. Но инвестор, который хочет использовать ПИФ денежного рынка как тихую гавань во время бури на фондовом рынке, должен учесть, что у каждой компании свои правила обмена паев. Так, у “ДВС Инвестмент” можно без комиссий поменять паи фонда акций на паи фонда денежного рынка и наоборот. В УК Росбанка (фонд “Изумруд”) обмен также бесплатный, но есть ограничение на количество паев: их должно быть не менее 30. А вот паи фонда денежного рынка под управлением “КИТ Финанс” нельзя поменять на паи фонда акций.

Прибыльный мусорИнвестиционные консультанты всегда советуют держать часть вложений в облигациях. Но доходность долговых бумаг в последние годы снижается. В 2002–2004 гг. за счет роста стоимости долгосрочных облигаций федерального займа (ОФЗ) с погашением через 10–15 лет можно было заработать до 30% годовых. Но теперь по государственным облигациям уже не стоит рассчитывать на доходность выше официального уровня инфляции. Сейчас максимальный доход от вложений в госбумаги не превышает 6,5–7,5% годовых, а в корпоративные облигации – 9–12% годовых.

На рынке можно найти фонды, ориентированные исключительно на государственные и субфедеральные бумаги или на чуть более рискованные корпоративные облигации и даже два индексных ПИФа. Это “Индекс RUXCbonds” под управлением “Ак Барс Капитал”) и “Индекс ликвидных облигаций ZETBI Composite” Национальной управляющей компании. Но есть особые фонды, покупающие высокорискованные, или мусорные, облигации. Речь идет о бумагах компаний, которые впервые выходят на рынок или в платежеспособности которых инвесторы сомневаются. Доходность таких облигаций на 4– 5% выше, чем бумаг высококлассных заемщиков. На высокорискованных облигациях можно заработать до 20% годовых – они часто покупаются в расчете на рост стоимости. В качестве примера аналитики приводят первый выпуск облигаций компании “Пятерочка-Финанс” (они размещались в мае 2005 г.), покупая которые можно было за год заработать 15,5% прибыли благодаря росту цены бумаги.

Участники рынка полагают, что сейчас инвестировать в мусорные облигации нестрашно – российская экономика уверенно растет, в таких условиях вероятность корпоративных дефолтов невелика. Сейчас можно купить паи ПИФов, ориентированных на не самые надежные облигации, в УК “Тройка Диалог”, “Вика”, “КИТ Финанс”.

Тем, кто выбирает такие фонды, нужно принять во внимание тот факт, что сформировать портфель целиком из мусорных облигаций управляющие не могут, поскольку облигации с доходностью выше рыночной часто не входят в котировальные листы бирж. Кроме того, доля таких бумаг в портфеле ПИФа не должна превышать 50%.

Для ценителей привилегийОбычно привилегированные акции инвесторы ценят за то, что могут получать дивиденды даже тогда, когда компания не выплачивает доход по обыкновенным бумагам. Но дивиденды – не единственный источник дохода от вложений в “префы”. Три года назад (а именно тогда появился первый ПИФ привилегированных акций у УК “АВК – Дворцовая площадь”) “префы” стоили существенно дешевле обыкновенных акций, так что их имело смысл покупать в расчете на “догоняющий” рост. Теперь этот разрыв сильно сократился. 2–3 года назад он составлял 50–60%, а сейчас – 30–40%. Инвесторы, которые несколько лет назад покупали привилегированные акции, заработали на 10–15% больше, чем те, кто выбрал обыкновенные бумаги той же компании.

Идея заработать на этом эффекте в целом оказалась довольно плодотворной. Например, в 2005 г. паи ПИФ “Ермак – Фонд привилегированных акций” подорожали на 94%, в то время как весь рынок прибавил 83%. Но уже в 2006 г. его паи дорожали медленнее рынка в целом, их цена выросла на 59,54%. Фонд “АВК – Фонд привилегированных акций” в прошлом году принес своим пайщикам лишь 33,66% прибыли, а ПИФ “Оптим-Привилегированный” (УК “Нивелир”) – 47,43%.

Поскольку потенциал роста “префов” снизился, а покупать их в расчете на высокие дивиденды пока рано, сами управляющие несколько разочаровались в этой инвестиционной идее, и некоторые даже включают в портфели фондов привилегированных акций обыкновенные бумаги. В фонде “Оптим-Привилегированный” их доля, к примеру, доходит до 50– 55%. А в УК “АВК – Дворцовая площадь” подумывают о переориентации ПИФ “АВК – Фонд привилегированных акций”.

Итак, “идейных” фондов на российском рынке вполне достаточно.

Правильный портфельФСФР установила следующие требования к структуре активов открытых фондов акций:

• государственные ценные бумаги и корпоративные облигации могут составлять не более 40% стоимости активов фонда;

• не менее 2/3 рабочих дней в течение квартала стоимость акций в портфеле должна составлять не менее 50% от стоимости активов;

• стоимость ценных бумаг одного эмитента не должна превышать 15% активов;

• стоимость бумаг, не имеющих признаваемой биржевой котировки, не должна превышать 10% (чтобы ценная бумага имела признаваемую котировку, в течение 10 торговых дней по ней должно пройти минимум 10 сделок на общую сумму не менее 500 000 руб.);

• стоимость ценных бумаг, не включенных в котировальные списки, может составлять не более 50% стоимости активов.

Портфели интервальных фондов акций могут быть более разнообразны. От них ФСФР требует, чтобы:

• облигации составляли не более 40% стоимости активов;

• не менее 2/3 рабочих дней в течение квартала стоимость акций в портфеле составляла не менее 50% от стоимости активов;

• стоимость ценных бумаг одного эмитента не превышала 15% активов;

• стоимость бумаг, не имеющих признаваемой биржевой котировки, не превышала 50% стоимости активов;

• стоимость акций и облигаций, не включенных в котировальные списки, может составлять не более 80% стоимости активов.

Требования регулятораТребования к структуре активов индексных ПИФов:

• в портфель фонда можно включать лишь бумаги, входящие в структуру индекса;

• не менее 2/3 рабочих дней (в течение месяца для открытого фонда и квартала для интервального) стоимость ценных бумаг должна составлять не менее 85% от СЧА;

• отклонение доли бумаг одного эмитента в портфеле фонда от их доли в структуре индекса не должно превышать 3%;

• стоимость бумаг одного эмитента не должна превышать 30% СЧА фонда;

• стоимость бумаг, не имеющих признаваемой биржевой котировки, не должна превышать 10% от СЧА для открытых ПИФов и 50% – для интервальных.

Соотношение доходности и риска некоторых открытых ПИФов за год с 1 марта 2006 г. по 28 февраля 2007 г. (Коэффициент доходность/риск)

ОТКРЫТЫЕ ФОНДЫ ОБЛИГАЦИЙ

Ак Барс – Консервативный -0,05

Астерком – Фонд облигаций -0,02

Ермак – Фонд облигаций 0,04

Совершенный 0,08

МДМ – Мир облигаций 0,13

РТК-Инвест Облигации 0,24

Глобэкс – Фонд облигаций 0,30

Аванпост 0,32

Тольятти-Инвест Облигаций 0,39

Максвелл Фонд облигаций 0,39

РИМ Долгоиграющий 0,43

Высокорискованные (бросовые) облигации 0,45

Доходъ – Фонд облигаций 0,46

Риком-Облигации 0,47

Северо-Западный – Фонд облигаций 0,59

ФДИ Солид 0,62

Универсальный 0,63

Метрополь Зевс 0,73

Орион – Фонд облигаций 0,74

Открытие-Облигации 0,91

Стерегущий 0,97

АВК-ФКО 1,01

Пифагор – Фонд облигаций 1,06

Капиталъ-Облигации 1,08

Альфа-Капитал Облигации плюс 1,17

Волхонка – Российские облигации 1,25

Регион – Фонд облигаций 1,28

Газовая промышленность – Облигации 1,34

Альянс Росно – Облигации 1,35

Алемар – Фонд облигаций 1,42

Финам Облигационный 1,50

Паллада – Фонд облигаций 1,55

ДВС Фонд облигаций 1,70

Энергокапитал-Сберегательный 1,77

АВК-ГЦБ 1,78

Райффайзен-Облигации 1,84

Лидер-Финанс 1,91

Альянс Росно – Облигации корпораций 2,31

КИТ – Фонд облигаций 2,32

Финансист 2,34

Русские облигации 2,39

Ренессанс-Облигации 2,41

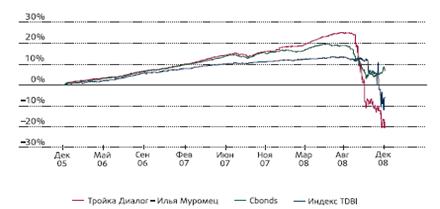

Тройка Диалог – Илья Муромец 2,41

Тройка Диалог – Садко 2,46

Альфа-Капитал Резерв 2,54

Мономах-Равновесие 2,61

Сапфир 3,02

Парекс– Фонд облигаций 3,06

Пиоглобал ФО 3,76

Лукойл Фонд консервативный 5,87

ОТКРЫТЫЕ ФОНДЫ СМЕШАННЫХ ИНВЕСТИЦИЙ

Финам Первый -0,25

Элемтэ – Фонд ликвидных акций и облигаций -0,13

Регион – Фонд сбалансированный -0,10

Стойкий -0,06

Юбилейный -0,00

Метрополь Афина 0,07

РФЦ-Накопительный 0,08

Телеком-Гарантия 0,11

Партнерство 0,11

Алемар – Активные операции 0,12

Тольятти-Инвест 0,13

Олма – Топливно-энергетический фонд 0,13

Доходъ – Фонд сбалансированный 0,15

Промсвязь-Сбалансированный 0,15

Тактика 0,16

ОИФ-Сбалансированный 0,17

Арсагера – Фонд смешанных инвестиций 0,17

Орион – Фонд сбалансированный 0,18

Регионгазфинанс ФС 0,18

Ак Барс – Сбалансированный 0,18

Пифагор – Фонд смешанных инвестиций 0,22

Парекс-Сбалансированный 0,22

Траст-Первый 0,22

Тринфико – Сбалансированные инвестиции 0,23

Мономах-Горизонт 0,23

Северо-Западный 0,24

Райффайзен-Сбалансированный 0,25

Альянс Росно – Сбалансированный 0,26

Мономах-Панорама 0,26

НВК-Монблан 0,26

Дмитрий Донской 0,28

Тройка Диалог – Дружина 0,28

АВК-ФЛА 0,29

Атон – Фонд сбережений 0,30

Лидер-Инвест 0,30

Рождественка 0,30

Накопительный резерв 0,31

БКС – Фонд оптимальный 0,31

АВК-Регион 0,31

Капитальный 0,32

Трансфингруп-Фирменный 0,32

Титан 0,33

Вы финансист 0,37

Ломоносов 0,37

Золотое сечение – Фонд сбалансированный 0,39

Центр равновесия 0,39

ДВС Фонд смешанных инвестиций 0,39

Агана-Молодежный 0,41

КИТ – Фонд сбалансированный 0,43

Пиоглобал ФС 0,43

Народное достояние 0,45

Орлиная река 0,46

Паллада – Фонд смешанных инвестиций 0,48

Астерком – Фонд сбалансированный 0,50

Ренессанс-Сбалансированный 0,51

Универ – Фонд смешанных инвестиций 0,53

Максвелл Капитал 0,56

Центральный 0,58

Энергокапитал-Сбалансированный 0,59

Капиталъ-Сбалансированный 0,60

Русс-Инвест – Паевой фонд акций и облигаций 0,62

Агана-Эквилибриум 0,63

Гранат 0,64

Особый 0,66

Накопительный 0,75

ОТКРЫТЫЕ ФОНДЫ АКЦИЙ

КИТ – Российская нефть -0,20

АВК – Фонд топливно-энергетического комплекса -0,01

Алемар – Фонд акций 0,00

Метрополь – Золотое руно 0,03

Ак Барс – Акции 0,04

АВК – Фонд привилегированных акций 0,04

Сообразительный 0,05

Арсагера – Фонд акций 0,06

МДМ –Мир акций 0,06

Стремительный 0,09

Орион – Голубые фишки 0,09

ДВС – Фонд акций предприятий малого

и среднего бизнеса 0,12

Просперити Фонд акций 0,12

Тринфико Фонд роста 0,13

Интраст Фонд акций 0,14

Пиоглобал ФА 0,14

КИТ – Российские телекоммуникации 0,14

Тольятти-Инвест Акций 0,15

Максвелл Телеком 0,16

Олма – Фонд акций 0,17

КИТ – Фонд акций 0,18

Максвелл Фонд акций 0,18

Оптим Привилегированный 0,19

Северо-Западный – Фонд акций 0,19

АВК – Фонд акций 0,19

Райффайзен-Акции 0,19

Альфа-Капитал Акции 0,20

Альянс Росно – Акции 0,20

АВК – Фонд связи и телекоммуникаций 0,21

Мономах-Перспектива 0,21

Монтес Аури ДВИ 0,21

Церих Фонд акций 0,22

НВК-Вертикаль 0,22

ДВС – Фонд акций 0,22

Доходъ – Фонд акций 0,22

Открытие-Акции 0,22

Солид-Инвест 0,23

Манежная площадь – Российские акции 0,23

Ермак ФКИ 0,24

РИМ Доля успеха 0,24

Пифагор – Фонд акций 0,24

Паллада – Фонд акций 0,26

Петр Багратион 0,26

Глобэкс – Фонд акций 0,26

Риком-Акции 0,27

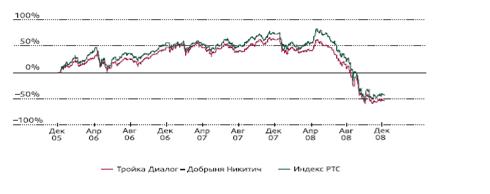

Тройка Диалог – Добрыня Никитич 0,27

Капиталъ-Акции 0,27

БКС – Фонд голубых фишек 0,28

Стоик 0,28

Красная площадь – Акции компаний с госучастием 0,29

Атон – Фонд акций 0,29

Русс-Инвест – Паевой фонд акций 0,29

Агана – Фонд региональных акций 0,30

ИнвестКапитал – Фонд акций 0,30

Промсвязь-Акции 0,31

БКС – Фонд перспективных акций 0,31

Капиталъ – Перспективные вложения 0,32

Базовый 0,33

Регион – Фонд акций 0,38

Астерком – Фонд акций 0,38

Петр Столыпин 0,40

Ренессанс-Акции 0,46

Агана-Экстрим 0,46

Универ – Фонд акций 0,49

Золотое сечение – Фонд акций 0,59

Газовая промышленность – Акции 0,60

РТК-Инвест Акции 0,63

КИТ – Российская электроэнергетика 0,65

ОТКРЫТЫЕ ИНДЕКСНЫЕ ФОНДЫ

ОЛМА – Индекс РТС 0,17

КИТ – Индекс РТС 0,18

Финам – Индекс ММВБ 0,21

Биржевая площадь – Индекс ММВБ 0,22

КИТ – Индекс ММВБ 0,24

БКС – Фонд Индекс ММВБ 0,24

Агана – Индекс ММВБ 0,26

Проспект – Индекс ММВБ 0,27

Ак Барс – Индекс ММВБ 0,27

Солид – Индекс ММВБ 0,50

Важный параметр для принятия решения о покупке паев – соотношение доходность/риск. Чем оно больше, тем лучше. Конечно, измерить риск можно лишь условно. Одним из критериев рискованности ПИФа считается колебание цены пая: чем более плавно она меняется, чем меньше скачет, тем меньше риск инвестиций в такой фонд.

В Национальной лиге управляющих вычислили соотношение доходность/риск для российских паевых фондов за год с 1 марта 2006 г. по 28 февраля 2007 г.. Мерой риска является стандартное отклонение цены пая от среднего значения. Подсчитать его, как и доходность фондов, можно только задним числом, поэтому рассматривались только фонды, работавшие весь год.

Понятно, что сравнивать между собой имеет смысл лишь фонды одинакового направления инвестирования, поэтому фонды распределены по группам.

Список литературыПутеводитель частного инвестора 2007

Похожие работы

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... Москва, Дом Советов России 19 июня 1992 года N 3085-1 19 июня 1992 года N 3085-1 ------------------------------------------------------------------ РОССИЙСКАЯ ФЕДЕРАЦИЯ ЗАКОН О ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ (ПОТРЕБИТЕЛЬСКИХ ОБЩЕСТВАХ, ИХ СОЮЗАХ) В РОССИЙСКОЙ ФЕДЕРАЦИИ (в ред. Федерального закона от 11.07.97 N ...

... в несколько раз ниже, чем рост цен на недвижимость. Жилье купленное по ипотечному кредиту, вы получаете в собственность. 5. ПОКАЗАТЕЛИ ТЕКУЩЕГО И СТАТИСТИЧЕСКОГО УПРАВЛЕНИЯ В работе рассмотрим показатели КПК, по которым составляется отчет, оценивающий динамику осуществляемых КПК «Тяжинский кредитный союз» программ финансовой взаимопомощи за период 2007 год в сравнении с 2006 годом. Отчет ...

... принял Декларацию «О кооперативной идентичности», в которой были сформулированы современное определение понятия «кооператив», основные кооперативные ценности (взаимопомощь, взаимная ответственность, демократия, равенство, справедливость и солидарность), кооперативные принципы являются основой любого кооператива. Представителями кооперативных союзов многих стран на международном уровне одобрены ...

0 комментариев