Енин Евгений Петрович, заместитель директора Российского института директоров, член советов директоров ОАО "Южная телекоммуникационная компания" и ОАО "Волгателеком"

В статье на основе обобщения опыта ОАО «Южная телекоммуникационная компания» , а также некоторых других компаний анализируются вопросы создания и функционирования эффективной системы внутреннего контроля и , в частности , службы внутреннего аудита как ключевого компонента системы внутреннего контроля и системы корпоративного управления компании в целом . Приводятся практические рекомендации , актуальные для построения эффективной системы внутреннего контроля , применимые как для крупных , так и для средних компаний .

Прежде чем говорить об изменениях , произошедших в корпоративном управлении акционерных обществ к настоящему моменту , следует напомнить , что данная тематика стала актуальна не так давно , всего каких - нибудь пять лет назад . В 2002 году в России был принят Кодекс корпоративного поведения , положивший начало внедрению корпоративного управления в практику российских компаний . Несмотря на рекомендательный характер Кодекса , с принятием этого документа компании , размышляющие над вопросом , какой должна быть система корпоративного управления , получили практическое руководство по ее строительству .

От формы к содержаниюНа ранних этапах внедрения рекомендаций Кодекса наиболее распространенными действиями в области корпоративного управления стали формальные преобразования . Компании приняли собственные Кодексы корпоративного управления , стали создавать комитеты советов директоров , в их штатных расписаниях появилась должность корпоративного секретаря . Они приступили к разработке политики в области выплат дивидендов , в состав советов директоров чаще стали привлекаться независимые директора . Работа советов директоров в подавляющем большинстве случаев начала приобретать плановый характер . Определился круг вопросов , подлежащих обязательному обсуждению на совете директоров . Все это позволило компаниям приобретать собственный опыт корпоративного управления .

Безусловно , этот период структурной перестройки в управлении компаниями положительно отразился на их имидже . Однако , на мой взгляд , улучшение имиджа не принесло компаниям ощутимых результатов ни в достижении баланса интересов и доверия между менеджментом и акционерами , ни в совершенствовании механизма принятия решений — того , в чем особенно заинтересованы акционеры , инвесторы , собственники компании и сама компания . К наиболее серьезным факторам , оказывающим негативное влияние на развитие корпоративного управления , до сих пор могут быть отнесены информационная закрытость компаний , слабость процедур внутреннего контроля и недостаточно результативная работа менеджеров .

Если рассматривать корпоративное управление как набор инструментов , позволяющих разделять функции контроля и управления и согласовывать между собой интересы собственников и менеджеров , интересы совета директоров и генерального директора как управляющего компанией , то становится очевидным , что формальный подход уже исчерпал себя .

У компаний , прошедших период структурной перестройки системы управления , возникла потребность приступить к новому этапу — наполнить форму содержанием . Под содержанием я имею в виду :

совершенствование внутренних процессов и процедур ;

формирование новой корпоративной культуры , налаживание результативных отношений между акционерами , советом директоров , генеральным директором ;

разработку продуманной кадровой политики ;

более активную работу комитетов совета директоров ;

формирование совета директоров , работающего на «постоянной» основе ;

выстраивание эффективной коммуникации с широким кругом акционеров , т . е . информационной политики .

Эффективность преобразований в системе корпоративного управленияЕсли для крупных компаний уровень их корпоративного управления является существенным фактором повышения привлекательности компании перед подготовкой к IPO, то средним компаниям формирование корпоративного управления предоставляет возможность ведения бизнеса более открыто , с меньшими рисками , что в конечном итоге делает их более конкурентоспособными , обеспечивает им доступ к значительным финансовым ресурсам . Но есть и еще один плюс от создания системы корпоративного управления — эффективное управление помогает упорядочивать управленческие процессы внутри компании , а затем развивать бизнес на качественно новом уровне . В любой компании , независимо от ее размера , перед собственником стоит задача увеличения доходов путем оптимизации использования уже имеющихся активов . А для этого необходимо создавать адекватную систему управления .

Конечно , и тем , и другим компаниям необходимо учесть две вещи . Во - первых , эффективность преобразования корпоративного управления зависит от готовности собственников и менеджмента к изменениям , от организационной зрелости компании , от наличия в ней инициативных лидеров , от правильной постановки целей и определения задач и от независимой внешней оценки всей деятельности компании в сфере корпоративного управления со стороны инвесторов . Во - вторых , наработка практического опыта всегда идет медленными темпами , так как требует немалых творческих усилий и финансовых затрат ; к тому же , существует чисто психологический момент — не все участники корпоративных отношений хотят и могут жить , согласовывая свои интересы с интересами других , ограничивая себя в полной свободе действий .

Согласно требованиям Лондонской и Нью - йоркской фондовых бирж ответственность за свои действия несут все директора и топ - менеджеры компаний , чьи акции торгуются на этих биржах . В зависимости от тяжести преступления ответственность может быть гражданской , уголовной , может выражаться в запрете на занятие определенных должностей , в предъявлении требования о возмещении ущерба . Возрастающая ответственность совета директоров подталкивает все большее количество компаний отказаться от формальной схемы построения системы управления , когда все решения по ключевым стратегическим и операционным вопросам де - факто принимаются на уровне генерального директора , одновременно являющегося собственником компании , или исполнительной дирекции , возглавляемой генеральным директором . Совет директоров , общее собрание акционеров при этом существуют и действуют формально , лишь в силу законодательных требований , и их влияние на принятие стратегических решений компании минимально .

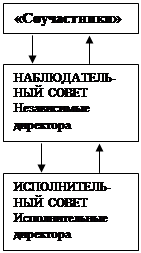

Проблема разделения полномочийСтремление добиться эффективности процесса принятия решений приводит к тому , что компании пытаются выстраивать отношения между уровнями управления таким образом , чтобы обеспечить невмешательство совета директоров в операционную деятельность , оставляя ее в компетенции менеджмента . С этой целью они выбирают одну из следующих схем : наемный топ - менеджер и совет директоров , состоящий из собственника — председателя совета директоров , с привлечением неисполнительных и независимых директоров либо топ - менеджер — собственник , член совета директоров и совет директоров , где председатель совета директоров избирается из числа независимых директоров . Хочу особое внимание обратить на то , что в обоих случаях минимальная доля независимых директоров в составе совета директоров составляет 50 %.

Первая схема успешно применяется на ОАО «НЛМК» , вторая — на ОАО «Северсталь» . В первом случае проблема разделения полномочий , казалось бы , решена . Главным органом управления является совет директоров , назначаемый общим собранием акционеров , который одобряет стратегию развития бизнеса , осуществляет надзор за деятельностью руководства и несет за него ответственность перед акционерами . Ему подотчетно исполнительное руководство , которое отвечает за составление и исполнение стратегии бизнеса , обеспечение ежедневного выполнения операций , установление процедур контроля и внутренних правил , несет ответственность за результаты деятельности компании . А служба внутреннего аудита проводит проверки с целью обеспечения совета директоров и исполнительного руководства уверенностью в том , что установленные процедуры контроля выполняются , а риски управляются адекватно . Таким образом , оперативное управление остается полностью в компетенции менеджмента , а функция контроля — в компетенции совета директоров , его комитетов и департамента внутреннего аудита . Тем не менее , разделение функций будет недостаточным при отсутствии активной деятельности всех четырех заинтересованных сторон корпоративного управления : менеджмента , совета директоров , комитетов совета директоров и департамента внутреннего аудита .

Вторая схема организации аппарата управления также предполагает разделение полномочий . Но ее существенное отличие состоит в том , что собственник полностью отдает решение всех ключевых вопросов , например , о слияниях и поглощениях , о сделках с заинтересованностью на откуп совету директоров в силу его состава . При этом объективное , выверенное решение может быть принято только при наличии в распоряжении совета директоров полной информации о состоянии дел в компании , полученной из достоверного источника . Этого можно добиться с помощью четкой и эффективной деятельности департамента внутреннего аудита .

На сегодняшний день обе схемы существуют лишь в крупных компаниях , но совершенно очевидно , что тенденция применения одного из вышеуказанных вариантов будет распространяться и на средние компании .

Формирование управленческой команды . Приоритет — профессионализмИ крупные , и средние компании ставят перед собой еще одну задачу — формирование эффективной управленческой команды . Становясь портфельным инвестором , собственник сталкивается с необходимостью формирования работающего совета директоров и привлечения в компанию высококлассных менеджеров , соответствующим образом мотивированных на результат . Собственника , владеющего контрольным пакетом акций , уже не удовлетворяет формальное отношение к подбору и назначению членов совета директоров , когда зачастую решающую роль играют статус и имя кандидата , придающие солидность всему совету в целом . Приоритетным становится профессионализм директоров , выработка четкого представления о действенном совете директоров , о требованиях к его работе в целом и о работе каждого из директоров в отдельности .

Существует опасность того , что совет директоров , состоящий из способных и талантливых специалистов , все же не сможет обеспечить должный успех компании . Причина такой ситуации может крыться в том , что неэффективное управление компанией — это не столько результат некомпетентности членов совета директоров , сколько недостатки корпоративного процесса принятия решений . Таким образом , целью корпоративного управления должно быть предотвращение серьезных ошибок при принятии решений . Совет директоров в большей степени должен быть нацелен на поиск и разработку новых стратегий , на обсуждение вопросов управления рисками , нежели на анализ достигнутых результатов .

К сожалению , в существующей практике работы советов директоров как раз до 80 процентов рассматриваемых вопросов можно отнести к категории анализа достигнутых результатов с оценкой «принять к сведению» .

Чтобы создать условия для возможности предотвращения дестабилизации деятельности компании , необходимо построение гибкой системы , в которой сильный совет директоров активно сотрудничает с менеджерами компании на стадии принятия решений . Сила и активность членов совета директоров проявляются в умении вести постоянный диалог друг с другом , не боясь нанести вред своей репутации , оспаривая политику компании , в готовности выступать с критикой в адрес предлагаемых вариантов решений , детальном изучении любой проблемы , неординарном , творческом подходе к решению вопросов . Этими характеристиками обладает совет директоров , укомплектованный людьми , которые хотят и могут посвящать этой работе значительную часть своего времени , брать на себя ответственность , оказывать влияние на компанию . Это компетентный орган , реально пытающийся корректировать направление развития компании , и который может по своему статусу и профессионализму составить противовес менеджменту .

Роль департамента внутреннего аудита в обеспечении взаимодействия всех составных частей системы корпоративного управления

Следование тенденции расширения полномочий и повышения ответственности совета директоров на практике невозможно без пересмотра всей системы корпоративного управления и внутреннего контроля в том числе .

К компетенции совета директоров относится определение стратегического курса развития компании в интересах ее акционеров и инвесторов , а также контроль над деятельностью ее исполнительного руководства . Но совет директоров сможет эффективно осуществлять функцию контроля только в том случае , если он будет обладать необходимой информацией . Наряду с исполнительными органами компании , предоставляющими такую информацию , в компании должен существовать и независимый источник объективной информации . Таким источником может быть департамент внутреннего аудита .

С учетом расширяющихся обязанностей членов совета директоров с переходом от операционных аудитов к аудитам , целями которых является обеспечение разумных гарантий достоверности финансовой отчетности , возрастает значимость внутреннего аудита по осуществлению объективной оценки системы внутреннего контроля и процесса управления рисками с последующим представлением результатов такой оценки совету директоров . И , к сожалению , в существующей практике работы служб внутреннего аудита до сих пор совершенно отсутствует функция образовательного ресурса , позволяющая повышать информированность совета директоров по вопросам изменения законодательных и регулятивных норм , применения лучших практик корпоративного управления и следования основополагающим принципам внутреннего контроля .

Высокий уровень работы внутреннего аудита в этих направлениях , тесное взаимодействие совета директоров и внутреннего аудита , а также четкая организация процесса внутреннего контроля , разработанного менеджментом , позволит совету директоров на должном уровне выполнять свои обязанности . Следовательно , при решении вопросов содержательной стороны корпоративного управления пересмотр содержания внутреннего контроля неизбежен , так как напрямую влияет на качество работы всех четырех составных частей корпоративного управления : совета директоров как представителя собственников , высшего исполнительного руководства , внешнего аудитора и внутреннего аудита .

Качественные изменения в службе внутреннего аудитаСейчас можно смело говорить о том , что происходит качественное изменение службы внутреннего аудита .

Исторически сложилось так , что на начальном этапе формирования департамента внутреннего аудита , несмотря на свое новое название , он выполнял функции контрольно - ревизионной службы и осуществлял контроль только операционной деятельности . Объяснялось это тем , что чаще всего в компании не было разделения функций управления между менеджментом и советом директоров , соответственно , единственным заказчиком и работодателем у службы внутреннего аудита выступал менеджмент .

Отсутствие разделения полномочий находило свое отражение и в подчиненности службы . Худший вариант предусматривал подчиненность службы заместителю финансового директора . В лучшем случае она была подотчетна генеральному директору , который определял задачи службы внутреннего аудита , исходя из своих потребностей и , соответственно , контролировал исполнение и оценивал работу службы и ее руководителя с этих же позиций . В любом случае финансирование деятельности департамента зависело от финансовых показателей компании . Не было и речи о фиксированном размере бюджета службы на год , утвержденном советом директоров . Соответственно , не в полной мере могли реализовываться принципы независимости и объективности деятельности службы . Совет директоров формально заслушивал годовые отчеты и в лучшем случае утверждал подготовленный менеджментом план работы внутренних аудиторов , которых точнее было бы назвать контролерами .

Активизация работы комитетов совета директоров , в том числе и комитета по аудиту , повлекла за собой расширение сферы деятельности таких комитетов и , как следствие , возрастание потребности в иной информации и отчетной документации , более полной и объективной .

Параллельно с процессом активизации деятельности комитетов и совета директоров в компаниях в целом четче стали разделяться области ответственности менеджмента и совета директоров . Менеджмент отвечает за построение и функционирование системы контроля , создание и совершенствование контрольной среды , учет рисков , а совет директоров контролирует достоверность и полноту финансовой отчетности общества , ежегодно представляет акционерам отчет об эффективности системы внутреннего контроля , включающий описание всех существенных видов контроля , направленных на обеспечение операционной эффективности , соблюдение законодательства .

Распределение ответственности совета директоров и менеджмента , а также потребность комитета по аудиту в объективной информации определили вывод департамента внутреннего аудита из прямого подчинения менеджменту компании и введение его подотчетности совету директоров через комитет по аудиту , так как последний непосредственно взаимодействует с департаментом внутреннего аудита и определяет его задачи .

Однако любые изменения в сфере перераспределения функций или подчиненности всегда вызывают конфликтную ситуацию . Тогда инструментом , позволяющим минимизировать возникающий конфликт , становится максимальная регламентация возможно большего количества процессов и взаимоотношений в компании .

Пути повышения эффективности корпоративного управления через систему внутреннего контроля

Для инвесторов , от реакции и заинтересованности которых в значительной степени зависит стоимость акционерного капитала компании , важна прозрачность корпоративного управления . Их интересует , каким образом функционирует механизм принятия решений на разных уровнях системы контроля в компании , прописаны ли процедуры , положения , регламенты , насколько полно они прописаны и выполняются ли на практике .

Исходя из интересов инвесторов , учитывая важность приоритетных для них вопросов , в ОАО «Южная телекоммуникационная компания» ( ОАО «ЮТК» ) была сделана попытка переосмысления содержания используемых Обществом внутренних документов .

Поскольку ОАО «ЮТК» — одна из компаний , входящих в холдинг ОАО «Связьинвест» , который является мажоритарным акционером , необходимо было предварительно получить одобрение на такую реорганизацию от профильных служб . Комитет по аудиту ОАО «Южная телекоммуникационная компания» принял решение о пересмотре внутренних документов Общества , отражающих вопросы внутреннего контроля .

После серии консультаций с профильными службами ОАО «Связьинвест» , которые в значительной степени поддержали саму идею , при непосредственном и активном участии самого департамента внутреннего аудита было проанализировано содержание действующего Положения о департаменте внутреннего аудита ОАО «Южная телекоммуникационная компания» . Изучение документов проводилось с целью выявления слабых сторон регламентации взаимоотношений и деятельности совета директоров , комитета по аудиту , департамента внутреннего аудита и менеджмента , которые снижают эффективность в сфере внутреннего контроля . Для анализа были выбраны три направления :

соответствие стандартам корпоративного управления , принятым в России ;

отражение передовой практики корпоративного управления ;

отражение особенностей структуры , деятельности и механизмов осуществления взаимодействия комитета по аудиту и департамента внутреннего аудита в конкретно взятой организации .

Полученные результаты лишний раз убедили в необходимости доработки документов , зачастую не отражающих в полной мере реальное состояние внутреннего аудита . В процессе работы определился перечень вопросов , решение которых должно обеспечивать эффективность внутреннего контроля . К таким вопросам были отнесены :

создание механизмов сохранения независимости внутреннего контроля без крена в сторону линейного руководства или совета директоров ;

обеспечение высокого уровня профессиональной подготовки внутренних аудиторов ;

разделение функциональной и административной подчиненности службы внутреннего аудита ;

четкое распределение компетенции , ответственности , прав и функций между советом директоров , высшим руководством , внешним аудитором и внутренними аудиторами — всеми четырьмя заинтересованными в вопросах корпоративного управления сторонами ;

четкое определение верных целевых ориентиров на перспективу и целей ежедневной работы ;

разработка правил поведения в случае конфликта интересов между советом директоров , высшим руководством , внешним аудитором и внутренними аудиторами ;

обеспечение любой из четырех заинтересованных сторон полной , своевременной , объективной информацией , необходимой для продуктивной работы ;

создание вертикали внутреннего контроля в лице председателя комитета по аудиту

и председателя департамента внутреннего аудита , определение их компетенции , прав и обязанностей ;

обеспечение централизованного руководства департаментами внутреннего аудита филиалов при наличии у компании филиальной сети ;

организация непрерывной работы по разработке , апробации и внедрению новых приемов , подходов , методов и средств формирования культуры контроля .

В результате были разработаны следующие документы ОАО «ЮТК» : Положение о департаменте внутреннего аудита ( новая редакция ), Положение о системе внутреннего контроля ( новая редакция ) и Регламент взаимодействия департамента внутреннего аудита с комитетом по аудиту ( новый документ ). Одновременно была подготовлена новая редакция Положения о комитете по аудиту .

После рассмотрения указанных документов комитетом по аудиту они были рекомендованы совету директоров для утверждения . На совете директоров были приняты 80% изменений и дополнений , предложенных для внесения в документы Общества . Уже сам факт принятия такого количества изменений и дополнений можно считать хорошим результатом .

Итогом проведенной работы явилось создание базы внутренних нормативных документов Общества , на основании которой можно совершенствовать деятельность внутреннего аудита , направленную в большей степени на аудиты , целями которых будет являться обеспечение разумных гарантий достоверности финансовой отчетности как по РСПБУ , так и по МСФО .

В настоящее время департамент внутреннего аудита при участии комитета по аудиту проводит работу по организации практической деятельности органов внутреннего контроля в соответствии с принятыми внутренними нормативными документами , поименованными выш

Похожие работы

... за компанию , проделавшую серьезную работу в этом направлении и достигшую результатов , соответствующих современным стандартам . Итак , эффективный подход к формированию и развитию системы корпоративного управления в средних российских компаниях заключается в том , чтобы определить содержание и последовательность этой работы на основе представления их основных собственников о среднесрочной ...

... , регламентирующих порядок практического их применения, позволяет судить о них лишь как о высоких этических намерениях, декларированных общими нормами морали. 1.3. Место внутреннего аудита в системе управления организацией и его значение Складывающиеся рыночные отношения, прежде всего, представляют собой экономическую свободу. Свободе одного экономического субъекта сопутствует одновременно ...

... 2.1 Обзор правовой, регулирующей и информационной инфраструктуры корпоративного управления в Республике Казахстан (страновой анализ) Условия для становления современного корпоративного управления в коммерческих банках Казахстана непосредственно стали формироваться в конце девяностых годов, хотя определенные формально-организационные предпосылки появились еще в первые годы независимости ...

... право в Великобритании)/Журнал для акционеров, 2001. - № 2. 6. Мамай В.И. Акционерные общества. Защита интересов акционера и наемного работника. Практическое пособие. – М.: Контур, 1998. – 80 с. 7. Носов С. Кодекс корпоративного управления (противостояние акционерным дельцам Российские юристы XIX века о корпоративном праве)/Журнал для акционеров, 2000. - № 10. 8. Управление и ...

0 комментариев