Алексей Крайнев

Определившись со стоимостью и сроком полезного использования основного средства, бухгалтер может переходить к начислению амортизации. О том, как это правильно сделать мы сегодня и поговорим.

Линейный и нелинейныйНачинать решение вопроса с начислением амортизации надо с выбора метода, или, говоря проще, формулы, на основании которой будет определяться ежемесячная сумма расхода. Налоговый кодекс предусматривает два таких метода — линейный и нелинейный. Различаются они вот чем.

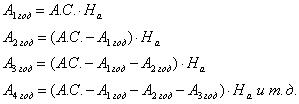

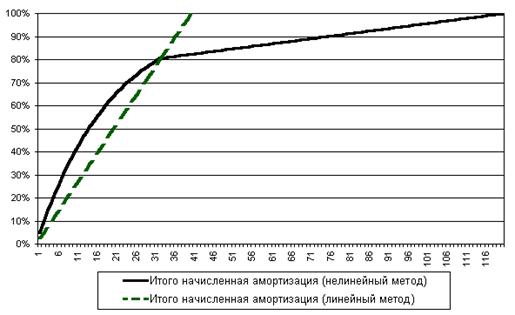

При линейном методе амортизация начисляется на каждое отдельное основное средство по следующей формуле: Р = С х К, где Р — сумма амортизации, ежемесячно учитываемая в расходах, С — первоначальная стоимость основного средства, К — норма амортизации. Эта норма амортизации, в свою очередь, рассчитывается по формуле: K = (1 / n) x 100%, где n — срок полезного использования ОС в месяцах. Как видим, линейный метод заключается в том, что в течение срока полезного использования основного средства расходы на его покупку будут равномерно учитываться при налогообложении. То есть каждый месяц на расходы будет относиться одна и та же сумма. Вплоть до полного списания расхода.

Совершенно иначе обстоит дело при нелинейном методе. Тут амортизация начисляется уже не по каждому отдельному основному средству, а по амортизационной группе в целом (ст. 258, п. 2 ст. 259 НК РФ). Амортизационные группы, напомним, представляют собой группировку основных средств в зависимости от срока их полезного использования: первая группа — имущество со сроком использования от года до 2 лет включительно; вторая — свыше 2 и до 3 включительно; третья — свыше 3 и до 5 и т.д. (п. 3 ст. 258 НК РФ).

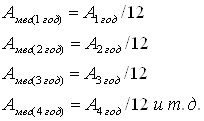

Таким образом, для начисления амортизации надо определить суммарную стоимость имущества по каждой группе по состоянию на 1-е января (п. 2 ст. 259.2, п. п. 1, 3 ст. 322 НК РФ). Затем на ее основе ежемесячно будет определяться сумма амортизации, учитываемая в расходах. Определяется она по формуле: Р = S x (k / 100%), где Р — сумма амортизации, S — суммарный баланс амортизационной группы, k — норма амортизации (в процентах) для данной амортизационной группу, указанная в пункте 5 статьи 259.2 НК РФ. Рассчитанная таким образом ежемесячная амортизация уменьшает суммарный баланс амортизационной группы. Другими словами, показатель S каждый месяц уменьшается, в результате чего расходы на приобретение основных средств списываются неравномерно.

Что учесть при выборе методаРешая, как начислять амортизацию, помимо указанных выше особенностей каждого из методов надо учитывать еще несколько моментов. Тем более что выбранный метод будет оставаться неизменным в течение пяти лет (п. 1 ст. 259 НК РФ).

Так, организации, выбравшие линейный метод, должны применять его ко всем основным средствам. Организации же, решившие применять нелинейный метод, будут использовать его лишь для основных средств 1-7 групп. Для имущества, входящего в 8-10 группу законодатель установил запрет на использования нелинейного метода (п. 3 ст. 259 НК РФ). Поэтому в данном случае работа бухгалтера усложнится, т.к. придется использовать оба метода.

Еще одной особенностью нелинейного метода является порядок определения суммарного баланса группы при покупке или продаже основных средств. Так, приобретенные ОС увеличивают суммарный баланс группы с 1-го числа месяца, следующего вводом в эксплуатацию (абз. 1 п. 3 ст. 259.2 НК РФ). При продаже или ином выбытии основных средств суммарный баланс группы уменьшается на остаточную стоимость таких объектов (п. 10 ст. 259.2 НК РФ). А это означает, что бухгалтеру все равно придется отслеживать стоимость каждого ОС, несмотря на то, что амортизация начисляется по группе в целом.

Получите премиюПосле того, как решение о применяемом методе принято, можно начислять амортизацию. Такое право возникает с 1-го числа месяца, следующего за тем, когда объект ОС был введен в эксплуатацию (п. 4 ст. 259 НК РФ). А если право собственности на ОС подлежит госрегистрации (здания, сооружения*), то амортизацию начинают начислять только после подачи документов на регистрацию (при условии, что имущество уже введено в эксплуатацию — п. 11 ст. 258 НК РФ).

Тут бухгалтер должен знать, что при первом расчете амортизации законодатели дают организации поблажку, разрешая часть стоимости ОС включить в состав косвенных расходов без применения формул начисления амортизации. Эта поблажка получила название амортизационной премии. Так, по ОС третьей – седьмой групп в расходы можно сразу же отправить 30% их стоимости, а по остальным группам — 10 процентов стоимости (п. 9 ст. 258 НК РФ). При этом первоначальная стоимость таких ОС, учитываемая при расчете амортизации (т.е. показатель С при линейном методе и S при нелинейном (см. формулы выше)), определяется уже за минусом данной премии (п. 9 ст. 258 НК РФ).

Правда, у этой поблажки есть и обратная сторона. Так, если ОС, по которому применена премия, будет продано в течение пяти лет с даты ввода в эксплуатацию, то премию придется восстановить и включить в доходы того периода, когда произошла реализация (п. 9 ст. 258 НК РФ). Причем, срок в пять лет в НК РФ установлен в отношении всех ОС, в том числе и тех, срок полезного использования которых меньше. А это значит, что при реализации даже полностью самортизированного имущества (например, со сроком использования 3 года) придется восстанавливать премию.

Приостановление и прекращениеВ течение срока использования ОС возможны ситуации, когда начисление амортизации приостанавливается или вовсе прекращается.

Так, приостановить начисление амортизации надо, если ОС передано по договору ссуды, переведено на консервацию на срок более 3 месяцев, или находится на длительной (свыше года) реконструкции либо модернизации (п. 3 ст. 256 НК РФ). Соответственно, за эти периоды амортизация не начисляется и в срок использования они не засчитываются. По возвращении имущества начисление амортизации продолжается.

Прекратить начисление амортизации следует в двух случаях: срок начисления амортизации истек либо основное средство выбыло из собственности организации.

При линейном методе истечение срока обычно означает и полное списание стоимости ОС на расходы. В таком случае начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем списания (п. 5 ст. 259.1 НК РФ).

При нелинейном методе истечение срока использования влечет безусловное исключение ОС из состава амортизационной группы. Но при этом суммарный баланс группы не меняется (п. 13 ст. 259.2 НК РФ). То есть S в формуле Р = S x (k / 100%) после истечения срока использования одного или нескольких ОС из одной амортизационной группы остается неизменным. В то же время, если в результате такого исключения в группе не остается ни одного ОС, она ликвидируется (п. 12. ст. 259.2 НК РФ).

При выбытии ОС из собственности организации (продажа, передача в качестве взноса в уставный капитал и т.п.) начисление амортизации по нему также прекращается с 1-го числа следующего месяца.

У организации, применяющей нелинейный метод, такое выбытие может привести к ликвидации амортизационной группы и прекращению начисления амортизации по ней. Такое произойдет, если суммарный баланс станет меньше 20 тыс. рублей (оставшаяся сумма при этом включается во внереализационные расходы текущего периода) либо из группы выбыли все ОС (п.11 и 12 ст.259.2 НК РФ).

Независимо от метода выручка, полученная от реализации амортизируемого имущества, уменьшается на остаточную стоимость проданного ОС (пп. 1 п. 1 ст. 268, п. 1 ст. 257 НК РФ). Если в результате образуется убыток, то он включается в прочие расходы равными долями в течение срока, определяемого как разница между сроком полезного использования проданного ОС и фактическим сроком его эксплуатации (п. 3 ст. 268 НК РФ).

* Регистрация транспортных средств в ГИБДД не является госрегистрацией права, поэтому начислять амортизацию можно и по автомобилям, не поставленным на такой учет (письмо Минфина России от 20.11.07 № 03-03-06/1/8

Похожие работы

... счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета: · 02.1 «Амортизация основных средств, учитываемых на счете 01.1»; · 02.2 «Амортизация основных средств, учитываемых на счете 03». Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

... и налоговом учете. 3. Подробно разобрать вопрос определения срока полезного использования основных средств, приобретенных до 01.01.2002 года и после этой даты. Результатом исследования темы «Учет и способы начисления амортизации основных средств» должны стать выводы об особенностях и преимуществах того или иного метода начисления амортизации в бухгалтерском и налоговом учете, и ответ на вопрос: ...

... возникающих на практике вопросов. В конце курсовой хотим отметить новые законодательные изменения, на наш взгляд, существует необходимость в их введении, так как большее разделение амортизации основных средств в бухгалтерском учете и налогообложении позволит руководителям лучше разобраться с экономическим положением и эффективностью своего предприятия. Ведь все – таки амортизация в бухгалтерском ...

0 комментариев