Курсова робота на тему:

Автоматизована система Державного казначейства України

Розділ 1. Основні задачі, структура та інформаційні зв’язки казначейства

Державне казначейство України (ДКУ) засновано в 1995 р. для здійснення управління виконанням державного бюджету, моніторингу та контролю над оборотом державних фінансових ресурсів та активів. З часом функції Казначейства розширюються в напрямі обслуговування операцій місцевих бюджетів, позабюджетних фондів тощо. Сьогодні Державне казначейство України має подвійну функцію. З одного боку, воно є спеціалізованим банком, який обслуговує державні підприємства та організації, веде їхні рахунки та проводить платежі, з іншого — воно схоже на централізовану бухгалтерію, котра веде частину обліку бюджетних коштів в розрізі їх розпорядників.

ДКУ організовано відповідно до адміністративно-територіального устрою України. Казначейство включає: центральний орган Державного казначейства України (ЦОДКУ), 27 обласних і прирівняних до них управлінь Державного казначейства (ОУДК), 690 районних відділень Державного казначейства (РВДК). Діють ці органи Казначейства згідно з Указом Президента України «Про Державне казначейство України» від 24.04.1995 р. та постанови Кабінету Міністрів України «Питання Державного казначейства» від 31.07.1995 р.

Створення ефективної системи управління виконанням бюджетів вимагає впровадження повноцінних функцій обліку, контролю, аналізу, прогнозування і звітності, які необхідно виконувати з урахуванням міжнародного досвіду і стандартів бухгалтерського обліку та їх обґрунтованого закріплення на районному, обласному і державному рівнях системи Казначейства.

Державне казначейство України виконує такі основні функції:

організовує виконання державного бюджету України;

здійснює управління наявними коштами державного бюджету, в тому числі в іноземній валюті, коштами державних позабюджетних фондів і позабюджетними коштами установ і організацій, що утримуються за рахунок державного бюджету;

веде облік касового виконання державного бюджету, складає звітність про стан виконання державного та зведеного бюджетів;

здійснює управління державним внутрішнім і зовнішнім боргом відповідно до чинного законодавства;

розподіляє між державним бюджетом і бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя відрахування від загальнодержавних податків, зборів і обов’язкових платежів за нормативами, затвердженими Верховною Радою України;

здійснює контроль за надходженням і використанням коштів державних позабюджетних фондів.

Відповідно до завдань, покладених на Державне казначейство України, його центральний апарат виконує такі функції:

організовує та здійснює виконання державного бюджету виходячи з принципу єдиного казначейського рахунка;

здійснює керівництво територіальними органами Державного казначейства;

розробляє та затверджує нормативно-методичні документи з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів;

веде зведені реєстри розпорядників коштів державного бюджету України, державних позабюджетних фондів, позабюджетних рахунків територіальних органів Державного казначейства в установах банків;

здійснює управління доходами і видатками державного бюджету, проводить операції з наявними бюджетними коштами, в тому числі в іноземній валюті, в межах розпису доходів і видатків державного бюджету;

здійснює за дорученням Кабінету Міністрів України і Мінфіну операції з іншими коштами, що перебувають у розпорядженні Уряду України;

здійснює прогнозування і касове планування коштів державного бюджету, визначає на основі чинного законодавства розміри їх поточного використання в межах затверджених на відповідний період видатків;

доводить до головних розпорядників коштів і територіальних органів Державного казначейства обсяги асигнувань, що виділяються з державного бюджету;

веде зведений облік руху коштів державного бюджету на рахунках Державного казначейства;

організовує та здійснює збирання, зведення та аналіз фінансової звітності про стан виконання державного та зведеного бюджетів, подає зазначену звітність Верховній Раді України, Уряду України та Мінфіну;

здійснює разом з Національним банком і Мінфіном управління державним внутрішнім і зовнішнім боргом та проводить їх обслуговування відповідно до чинного законодавства;

подає Мінфіну в разі потреби пропозиції про скорочення видатків державного бюджету;

розробляє і затверджує нормативно-методичні та інструктивні документи з питань бухгалтерського обліку, звітності та організації виконання бюджетів усіх рівнів;

організовує роботу територіальних органів Державного казначейства, пов’язану з дотриманням чинного законодавства України з питань виконання державного бюджету, надходження та використання коштів державних позабюджетних фондів;

проводить ревізії діяльності територіальних органів Державного казначейства;

установлює зв’язки з міжнародними фінансово-банківськими установами, а також з казначействами інших країн, вивчає досвід організації їхньої діяльності та готує пропозиції про його використання в Україні.

Управління Державного казначейства в Автономній Республіці Крим, областях, містах Києві та Севастополі, містах з районним поділом у межах відповідної території здійснюють функції, передбачені ДКУ, крім функцій 5, 6, 11—13, 16.

Відділення Державного казначейства України у районах здійснюють:

виконання відповідних показників державного бюджету та контроль за надходженням, рухом і використанням державних позабюджетних фондів, позабюджетних коштів у частині, що визначається центральним органом Державного казначейства;

облік розпорядників коштів, яким виділяються асигнування з державного бюджету та державних позабюджетних фондів, позабюджетних коштів;

прогнозування та касове планування коштів державного бюджету;

розподіл між державним бюджетом і бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя відрахувань від загальнодержавних податків, зборів і обов’язкових платежів за нормативами, затвердженими Верховною Радою України. Перераховують місцевим бюджетам належні їм суми коштів від зазначених відрахувань;

за поданням державних податкових інспекцій повернення за рахунок державного бюджету зайво сплачених або стягнених податків, зборів та обов’язкових платежів;

бухгалтерський облік руху коштів державного бюджету за рахунками відділень Державного казначейства;

збирання, контроль, зведення та подання вищестоящим органам Державного казначейства фінансової звітності про стан виконання показників державного бюджету відповідним регіоном;

підготовку та подання вищестоящим органам Державного казначейства у разі потреби пропозицій про скорочення видатків державного бюджету;

розгляд заяв, пропозицій, скарг громадян, підприємств, установ та організацій з питань, що належать до їхньої компетенції.

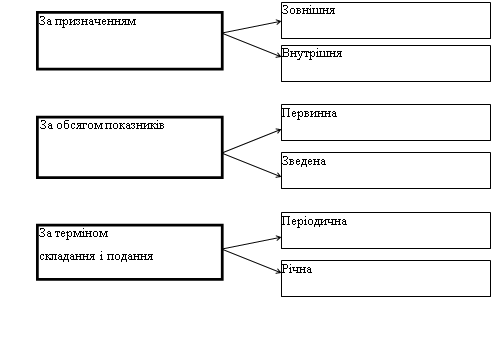

У Державному казначействі система обліку включає бухгалтерський, бюджетний, управлінський облік, які ґрунтуються на єдиній теоретичній та інформаційній базі, відрізняючись за формою та періодичністю розрахунку даних.

Бухгалтерський облік забезпечує своєчасне та повне відображення всіх операцій органів Державного казначейства та надання користувачам інформації про стан активів і зобов’язань, результати виконання бюджетів та їх змін. На основі даних бухгалтерського обліку складається фінансова звітність.

Бюджетний облік ведеться з метою нагромадження даних про доходи, видатки, кредитування та фінансування бюджетів, а також підведення результатів виконання бюджетів.

Управлінський облік ведеться з метою забезпечення керівництва органів Державного казначейства оперативною фінансовою і нефінансовою інформацією у визначеній ними формі для планування, управління бюджетними коштами, оцінювання і контролю використання бюджетних коштів. Управлінський облік ведеться органами Державного казначейства для забезпечення внутрішніх потреб в інформації виходячи зі специфіки виконання бюджетів та особливостей діяльності.

Бухгалтерський облік в органах Державного казначейства — це складова системи обліку, що включає сукупність правил, методик і процедур обліку для виявлення, вимірювання, реєстрації, нагромадження, узагальнення, зберігання та обміну інформацією про операції в органах Державного казначейства та передавання її зовнішнім користувачам, а також внутрішнім користувачам для прийняття управлінських рішень. На основі даних бухгалтерського обліку складається фінансова звітність про виконання бюджетів.

Бухгалтерський облік виконання бюджетів є основою інформаційної системи органів Державного казначейства, за його допомогою здійснені операції відображаються за відповідними рахунками в автоматизованому режимі.

Операція в органах Державного казначейства — дія або подія (може мати кілька складових), яка викликає зміни у фінансових характеристиках виконання бюджетів.

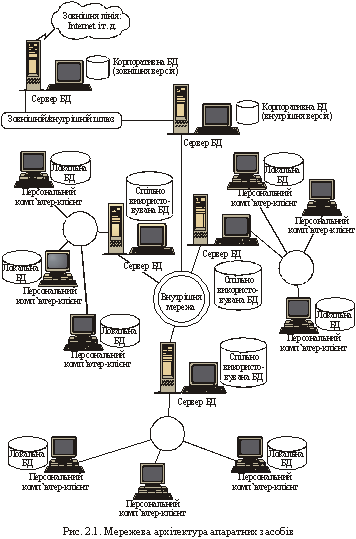

Для ефективного функціонування органів Державного казначейства, підвищення дисципліни виконання всіх бюджетів створено автоматизовану систему Казначейства (АСК). АСК побудовано як корпоративну інформаційну систему з територіально-розподіленою базою даних. У результаті її впровадження сформовано єдиний інформаційних простір у рамках системи Державного казначейства, що забезпечує прозорий доступ до розподілених даних і джерел інформації, включаючи обмін даними із зовнішніми інформаційними системами організацій, що взаємодіють із Казначейством.

АСК масштабовано як по вертикалі, так і по горизонталі. По вертикалі структура АСК включає три рівні: районний, обласний і державний. Для передавання інформації між рівнями система забезпечена прикладними серверами передавання повідомлень. Ці сервери становлять основу всіх телекомунікацій в системі і використовуються не тільки для передавання електронних повідомлень, а й для інтеграції всієї інформаційної системи.

Передавання електронних повідомлень має забезпечувати користувачам системи можливість одержувати інформацію з низки джерел, робити автоматичний обмін інформацією і зберігати, фільтрувати та обробляти інформацію локально або в мережі.

На кожному рівні в АСК створено систему підтримки прийняття рішень, яка являє собою виокремлену інформаційну систему, побудовану на базі дворівневої моделі «клієнт-сервер». Вона охоплює такі компоненти клієнтських додатків: управління бюджетними призначеннями та асигнуваннями, управління доходами (надходженнями), управління грошовими коштами, управління видатками (оплати рахунків), управління боргами, облік, аналіз і звітність. У межах цих підсистем визначено функції, які автоматизуються. Такі функції закріплюються за конкретними виконавцями і виводяться в меню на конкретне АРМ.

Концепція функціонування автоматизованої системи Казначейства реалізується на базі платформи розподілених компонент, що підтримує багаторівневу архітектуру «клієнт—сервер». При цьому частина інформації може зберігатися безпосередньо в сховищі даних центральних органів ДКУ, а частина — у БД регіональних структур та інших державних організацій. Одночасно з веденням сховища даних система повинна підтримувати сучасні ОLАР-технології, що забезпечують попереднє оброблення даних сховища і надають потужні та гнучкі інструменти формування і виконання запитів до даних сховища та аналітичного подання результатів у режимі реального часу. Основна задача сховищ даних передбачає зберігання великих обсягів даних, що використовуються для аналізу та планування бюджетної політики держави. Система повинна надавати можливість гнучкого підходу до оброблення інформації на всіх рівнях — від розв’язування задач стратегічного планування бюджету на центральному рівні до розв’язування управлінських задач на рівні району. Для окремих задач оперативного пошуку, одержання, уявлення і модифікації даних у системі має бути передбачено використання Web-технологій. Робота більшості користувачів із системою має ґрунтуватися на використанні єдиної оболонки.

Розділ 2. Функціональні вимоги до автоматизованої системи казначейства

Для розкриття цього питання необхідно визначити наведені нижче терміни.

Зведені особові рахунки — рахунки, що відкриваються в органах Державного казначейства розпорядникам бюджетних коштів (крім розпорядників ІІІ ступеня) для зарахування коштів без зазначення кодів функціональної класифікації видатків, які підлягають подальшому перерахуванню на особові та реєстраційні рахунки.

Особові рахунки — рахунки, що відкриваються в органах Державного казначейства розпорядникам бюджетних коштів (крім розпорядників ІІІ ступеня) для зарахування коштів, які підлягають подальшому розподілу та перерахуванню конкретному розпоряднику (одержувачу) бюджетних коштів.

Пропозиції про виділення коштів — короткострокові планові показники, які регламентують виділення коштів розпорядникам коштів державного бюджету (головним розпорядникам коштів і розпорядникам коштів ІІ ступеня).

Реєстраційні рахунки — рахунки, що відкриваються в органах Державного казначейства розпорядникам та одержувачам коштів державного бюджету для обліку операцій за коштами загального фонду бюджету.

Розпорядник коштів ІІ ступеня — бюджетні установи в особі їхніх керівників, які уповноважені на отримання асигнувань, прийняття зобов’язань і здійснення виплат з бюджету на виконання функцій самої установи, яку вони очолюють, і на розподіл коштів для переказування розпорядникам ІІІ ступеня та безпосередньо підпорядкованим їм одержувачам.

Розпорядник коштів ІІІ ступеня — бюджетні установи в особі їхніх керівників, які уповноважені на отримання асигнувань, прийняття зобов’язань і здійснення виплат з бюджету на виконання функцій самої установи, яку вони очолюють, і на розподіл коштів безпосередньо підпорядкованим їм одержувачам.

Спеціальні реєстраційні рахунки — рахунки, що відкриваються розпорядникам коштів державного бюджету всіх ступенів та одержувачам коштів державного бюджету для обліку доходів і видатків, передбачених їхніми кошторисами в частині спеціального фонду.

Автоматизація функцій Казначейства здійснюється в межах функціональних підрозділів на основі програмно-технічних комплексів, баз даних і сховищ даних, які доступні користувачам на кожному рівні, на кожному робочому місці. Перелік функціональних підсистем є єдиним для всіх рівнів ієрархії ІС Казначейства. Деякі підсистеми охоплюють відповідні функції Казначейства по всій вертикалі, інші автоматизують управління бюджетним процесом тільки на одному рівні. Цю структурну та низку функціональних вимог до ІС Казначейства доцільно розглянути в межах кожної функціональної підсистеми.

Підсистема управління доходами. У процесі виконання державного бюджету за доходами органи Державного казначейства України здійснюють такі функції:

установлюють порядок відкриття та відкривають рахунки в управліннях ДКУ для зарахування податків і зборів (обов’язкових платежів) до бюджетів та до державних цільових фондів (надалі — платежі);

ведуть бухгалтерський облік доходів бюджету відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів, затвердженого наказом Державного казначейства України від 28.11.2000 р. № 119, у розрізі кодів бюджетної класифікації доходів і типів операцій;

здійснюють розподіл платежів до державного бюджету відповідно до нормативів відрахувань, затверджених Законом України «Про Державний бюджет України на відповідний рік», і перераховують за належністю розподілені кошти;

здійснюють розподіл у розмірах, визначених законодавством, інших платежів, що зараховуються до державного бюджету, та перераховують за належністю розподілені кошти;

готують розрахункові документи і проводять повернення надмірно або помилково сплачених платежів до бюджету на підставі висновків органів державної податкової служби, рішень судових органів, інших органів, які здійснюють контроль за нарахуванням та сплатою платежів тощо;

здійснюють відшкодування податку на додану вартість на підставі висновків органів державної податкової служби та рішень судових органів;

складають щоденну, періодичну та річну звітність за доходами згідно із кодами бюджетної класифікації доходів і подають її відповідним органам, які здійснюють контроль за нарахуванням і сплатою платежів до бюджету та державних цільових фондів.

Рахунки для зарахування платежів відкриваються в обласних управліннях Державного казначейства відповідно до Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів та Інструкції про відкриття аналітичних рахунків для обліку операцій по виконанню бюджетів в системі Державного казначейства України, затверджених наказом Державного казначейства України від 28.11.2000 р № 119.

Платники податків сплачують платежі до бюджету через установи банків, у яких вони обслуговуються. Банк платника перераховує грошові кошти через СЕП НБУ на рахунки, відкриті в обласному управлінні Державного казначейства України в розрізі районів та кодів бюджетної класифікації доходів.

Операції з оброблення платежів мають здійснюватися у такій послідовності: повернення надмірно та/або помилково зарахованих коштів; відшкодування платникам податку на додану вартість; розподіл платежів до бюджету за нормативами, встановленими законодавчими актами; відрахування дотацій місцевим бюджетам.

Перерахування коштів до ДКУ (центральний рівень) і складання щоденної форми «Звіт про виконання державного бюджету за доходами» здійснюються за регламентом, установленим ДКУ за погодженням з Національним банком України. Регламент оброблення платежів до бюджету, а саме термін перерахування коштів з обласного рівня на центральний, може змінюватися за рішенням Державного казначейства України.

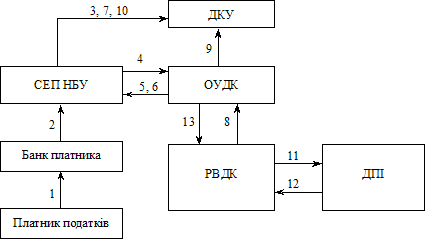

Відповідно до схеми надходження бюджетних коштів, наведеної на рис. 5.1, визначено функціональні вимоги до підсистеми управління доходами. Вони зводяться до підтримки комп’ютерних технологій збирання та оброблення інформації про надходження коштів на єдиний рахунок в обласному управлінні ДКУ, концентрації їх на державному рівні і, головне, доведення до відповідних структурних підрозділів даних про надходження коштів до бюджету чи спеціальних фондів за день, за певний період, а також визначення прогнозів щодо доходів. Дані про доходи заносяться в базу даних відповідно до плану рахунків. При цьому вхідні повідомлення включають: код бюджетної класифікації доходів; період часу; код території згідно із КОАТУУ; код органів ДПА; номер і дату документа, що підтверджує надходження доходів; дату надходження коштів.

Рис. 1. Інформаційна модель казначейської системи виконання дохідної частини державного бюджету. Етапи документообігу: 1 — платіжний документ про оплату податку; 2 — перерахування коштів на рахунки обласного управління Державного казначейства (ОУДК) за видами доходів; 3 — перерахування доходів, що не розподіляються, на рахунки ДКУ в автоматичному режимі; 4 — виписка про рух коштів на рахунках ОУДК; 5 — розподіл податків і формування платіжних доручень; 6 — зарахування коштів на рахунки обласного фінансового управління (ОФУ) згідно з розподілом; 7 — зарахування коштів до державного бюджету згідно з розподілом; 8 — реєстр податків у розрізі РВДК, РДПІ та платників податків; 9 — щоденний звіт про доходи; 10 — виписка про рух коштів на рахунках ЦОДКУ; 11 — реєстр податків у розрізі платників податків; 12 — висновки про повернення податків і зміни; 13 — зведення про повернення податків і змін. Платіжні доручення на повернення податків, відшкодування ПДВ

Звітність про касове виконання бюджету районне відділення Казначейства формує і передає за встановленою формою в районний фінансовий відділ і в обласне управління Державного казначейства, які узагальнюють показники і передають зведення в ДКУ. На кожному рівні проводиться аналіз цих зведених показників, виявляється динаміка їхніх змін і готуються пропозиції щодо зміни регламентів платежів.

Підсистема формування єдиної бази даних про мережу розпорядників бюджетних коштів функціонує на центральному (ДКУ), обласному (ОУДК) і районному (РВДК) рівнях. Засобами програмно-технічних комплексів здійснюються такі процеси формування мережі розпорядників бюджетних коштів:

Не пізніше як за 15 днів до початку бюджетного року головні розпорядники коштів (ГРК) подають Державному казначейству України на паперових та електронних носіях підготовлену мережу.

Державне казначейство України узагальнює отриману інформацію та доводить її на електронних носіях до управлінь ДКУ в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Розпорядники коштів ІІ ступеня (РК) подають управлінням на паперових та електронних носіях дані про мережу розпорядників коштів ІІІ ступеня та одержувачів у територіальному розрізі. Управління звіряють отримані дані з інформацією, що надійшла від Державного казначейства України, узагальнюють отримані дані, групують за територіями (місто, район) і доводять на електронних носіях до відповідних відділень ДКУ.

ОУДК звіряють отримані дані з інформацією, що надійшла від Державного казначейства України, узагальнюють отримані дані, групують за територіями (місто, район) і доводять на електронних носіях до відповідних відділень ДКУ.

ОУДК передають на електронних носіях узагальнені дані про мережу розпорядників коштів ІІІ ступеня та одержувачів до Державного казначейства України, яке створює єдину базу даних про мережу розпорядників бюджетних коштів та оперативно її підтримує.

Підсистема затвердження документів, що застосовуються в процесі виконання бюджету, функціонує на центральному, обласному та районному рівнях. Засобами програмно-технічних комплексів здійснюються такі процеси формування мережі розпорядників бюджетних коштів:

Міністерство фінансів України (МФУ) у визначений термін направляє на паперових та електронних носіях затверджений річний розпис призначень державного бюджету та розпис асигнувань загального фонду державного бюджету Державному казначейству України, яке реєструє та відображує дані на відповідних рахунках бухгалтерського обліку.

Державне казначейство України протягом трьох робочих днів доводить витяги з річного розпису призначень державного бюджету та помісячного розпису асигнувань загального фонду державного бюджету до головних розпорядників коштів, що є підставою для затвердження в установленому порядку кошторисів доходів і видатків й планів асигнувань. Установи та організації вищого рівня затверджують кошториси доходів і видатків й плани асигнувань своїм підвідомчим установам.

Головні розпорядники коштів протягом трьох робочих днів після отримання витягу з розпису бюджету відповідно до мережі подають Державному казначейству України розподіл показників зведених кошторисів доходів і видатків й розподіл показників зведених планів асигнувань із загального фонду бюджету в розрізі розпорядників коштів нижчого рівня за територіями на паперових та електронних носіях.

Державне казначейство України протягом трьох робочих днів узагальнює одержані дані, формує річний розпис призначень державного бюджету та помісячний розпис асигнувань загального фонду державного бюджету за територіями в розрізі розпорядників коштів нижчого рівня для кожного управління Державного казначейства. Указані документи доводяться до управлінь на паперових та електронних носіях.

Протягом трьох робочих днів витяги з річного розпису призначень державного бюджету та помісячного розпису асигнувань за територіями доводяться до розпорядників коштів (РК), які обслуговуються в управлінні.

Розпорядники коштів ІІ ступеня протягом трьох робочих днів подають розподіл показників зведених кошторисів і планів асигнувань у розрізі розпорядників коштів бюджету нижчого рівня відповідному управлінню. Зазначені документи звіряються з даними казначейського обліку. Розпорядники коштів усіх рівнів протягом двох робочих днів після отримання витягу з розпису подають затверджені кошториси доходів і видатків й плани асигнувань відповідним органам Державного казначейства України, де вони звіряються з даними казначейського обліку.

До кошторису додається зведення показників спеціального фонду на відповідний рік. Доведені обсяги бюджетних призначень є підставою для прийняття розпорядниками коштів бюджету зобов’язань на здійснення видатків або платежів Державного бюджету України.

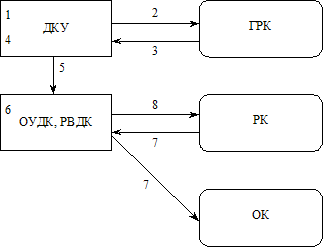

Підсистема здійснення видатків у процесі виконання бюджету (рис. 2) функціонує на центральному, обласному та районному рівнях. Зміст наведених на рисунку функцій та інформаційних потоків такий:

Рис. 2. Схема здійснення видатків у процесі виконання бюджету

Державне казначейство України щоденно, з урахуванням наявних коштів, готує розпорядження про виділення коштів у розрізі головних розпорядників коштів (ГРК). ГРК відкриваються зведені особові рахунки або особові рахунки для зарахування виділених коштів. Кошти, виділені відповідно до розпорядження, зараховуються на зазначені рахунки. При цьому кошти, зараховані на зведені особові рахунки на підставі розподілу головного розпорядника коштів, зараховуються на відповідні особові рахунки. Після чого, згідно з розподілом коштів розпорядника ІІ ступеня, ці кошти зараховуються на відповідні реєстраційні рахунки.

Виписка з особового рахунка або зведеного особового рахунка надається головному розпоряднику коштів.

На підставі виписки головний розпорядник протягом одного робочого дня готує розподіл коштів та платіжне доручення на перерахування коштів.

Перевірені розподіли коштів групуються за територіями, після чого складаються реєстри на здійснення видатків. На підставі розподілу коштів і реєстрів на здійснення видатків складається розпорядження на перерахування коштів.

На підставі розпорядження про перерахування коштів складається платіжне доручення на переказ коштів державного бюджету. Реєстри на здійснення видатків передаються засобами телекомунікаційного зв’язку відповідним управлінням Державного казначейства.

Відповідно до отриманих реєстрів і наявних коштів управління зараховує кошти на особові рахунки розпорядників ІІ ступеня для подальшого їх розподілу (для зарахування на реєстраційні рахунки самого розпорядника коштів або зарахування на реєстраційні рахунки розпорядника коштів ІІІ ступеня, або безпосередньо на реєстраційні рахунки одержувачів).

Орган Державного казначейства надає клієнтам (одержувачам коштів — ОК) виписки з рахунків за результатами попереднього операційного дня або за запитом клієнта.

Розпорядники коштів ІІ ступеня протягом одного робочого дня після отримання виписок з особових рахунків, що підтверджують зарахування коштів, готують розподіл коштів і платіжне доручення на перерахування коштів.

Розділ 3. Інформаційне забезпечення органів казначейства

Однією з умов підвищення ефективності роботи казначейських органів є застосування перспективної та ефективної системи їх інформаційного забезпечення на всіх рівнях. В основу створення такого ІЗ покладено розроблення інформаційної бази для кожного рівня Казначейства, де функціонує локальна система оброблення даних. Інформаційна база (ІБ) в цілому визначена як така, що включає позасистемну і внутрішньосистемну частини.

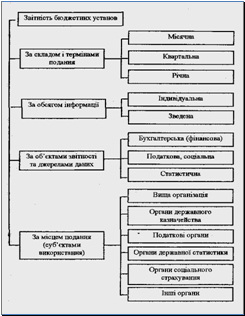

Позасистемна ІБ — це сукупність вхідних і вихідних повідомлень, які входять і виходять з інформаційного комплексу відповідного рівня системи Казначейства. Те саме повідомлення може бути, наприклад, для РВДК вихідним, а для ОУДК — вхідним. Але в системі Казначейства є вхідні повідомлення, які надходять від інших державних структур, наприклад від НБУ, і є такі, що передаються в інші державні структури, наприклад в Міністерство фінансів. Усі ці повідомлення казначейської системи надаються в електронній формі, а деколи можуть бути у вигляді паперових документів. За існуючою класифікацією вони поділяються на п’ять груп.

Перша група — бюджетні документи. Видання та використання цих документів регламентується Міністерством фінансів. Бюджетні дані занесено в такі документи:

Закон про державний бюджет після схвалення Парламентом надсилається до Державного казначейства Міністерством фінансів і зберігається в електронній формі в центральному органі ДКУ, обласних управліннях і районних відділах ДКУ.

Бюджетні зміни — поправки до Закону про державний бюджет — схвалюються Парламентом кілька разів на рік і надсилаються органами Державного казначейства по тих самих каналах, що й бюджетні документи.

Місячні витратні ліміти — це максимальні суми, які розпорядник коштів може використовувати протягом певного місяця. Витратні ліміти також доводяться до всіх органів Казначейства.

Запити на зміни бюджетних лімітів — це документи, складені і надіслані до Державного казначейства розпорядниками коштів.

Асигнування — документ, який видається Міністерством фінансів та є підставою для надання коштів Казначейством за їх наявності.

Друга група — дані щодо видатків, які заносяться в такі документи:

Замовлення на закупівлю та інші платіжні операції — подаються розпорядниками коштів на основі їхніх витратних лімітів згідно з асигнуваннями, що видані відповідним міністерствам і зберігаються на державному та обласному рівнях Казначейства.

Розпорядження на здійснення видатків — надсилається Міністерством фінансів в органи Казначейства як дозвіл на використання розпорядником бюджетних коштів.

Запит на оплату — складається розпорядником бюджетних коштів на основі рахунків-фактур, наданих постачальниками. Рахунки-фактури після перевірки розпорядником коштів надаються постачальником для оплати.

Запит на здійснення платежу — надсилається районним відділенням ДКУ до обласного управління казначейства у кожному випадку, коли необхідно затвердження запиту на платіж. Зберігається в районних та обласних органах Казначейства.

Платіжні доручення — їх надсилають обласні управління ДКУ та центральний орган ДКУ до відповідного управління Національного банку України, та схвалюючи таким чином виконання платежу. Зазначені платежі можуть здійснюватися на користь постачальників, на забезпечення певних товарів, а також для покриття інших видатків (наприклад, виплати заробітної плати). Платіжні доручення складаються районним відділенням ДКУ.

Третя група — дані про надходження, зафіксовані в таких документах:

Податкові форми — відповідні документи (декларації), що періодично надають платниками згідно із законодавством з метою оцінювання податкових зобов’язань платника. Для розрахунку даних про обсяги податкових надходжень ураховують такі види податків: прибутковий податок, податок на прибуток підприємств, ПДВ, податок на майно; автотранспортні збори, податок на землю, податок на дохід від операцій з цінними паперами, державне мито, інші податки. Податкові форми надаються платниками податків до підрозділів ДПІ, які надсилають копії цих документів в електронній формі до районних відділень ДКУ. Податкові форми подають протягом року.

Банківські виписки, які регулярно надходять до районних відділень ДКУ. Виписки з рахунків використовують для підтвердження виконання платежів, що занесені на рахунки ОУДК або ДКУ.

Документи про повернення сум податків. Підрозділи ДПА можуть коригувати сплачені суми податків внаслідок здійснення перевірок, сплати надлишкових платежів тощо. Зберігаються ці документи в районних та обласних відділеннях ДКУ.

Четверта група — дані про платежі. Цей вид даних заноситься в службовий запит на оплату, запит на виконання платежу, платіжне доручення, банківські виписки. Ці виписки використовують для підтвердження виконання платежу (депонування) на рахунки ДКУ або обласних управлінь ДКУ. Обласні управління ДКУ, в свою чергу, забезпечують підтвердження за кожним наданим запитом про виконання платежу.

П’ята група — звітні дані. Ці дані та документи, в яких вони зафіксовані, є частиною процесу виконання бюджету. До звітних даних відносять будь-яку інформацію, що є результатом агрегування вихідних даних і може формуватися та передаватися за рівнями ДКУ. Такими даними є:

Різноманітні звіти бюджетних установ про виконання бюджетів, звіти про кредиторську заборгованість, баланси бюджетних установ тощо. Ці документи подаються бюджетними установами в РВДК, ОУДК і ДКУ, де зберігаються 10 років.

Оперативні звіти, використовувані для управління грошовими коштами та здійснення оперативного контролю за виконанням бюджетів, які генеруються в РВДК, ОУДК та ДКУ.

Звіти про виконання місцевих бюджетів складаються щомісячно РВДК і подаються до ОУДК та інших структур державної адміністрації.

Перелік документів, які формує автоматизована система казначейства, наведено у додатку 3.

Для успішного функціонування автоматизованої системи Казначейства в ній виділяється підсистема управління документами та документообігом. Ця підсистема повинна забезпечити:

виконання всього комплексу інформаційно-технологічних процесів збирання, оброблення, передавання, маршрутизації, архівування і пошуку документів;

можливість роботи всіх підсистем на основі підсистеми управління документами і документообігом;

прозорий інтерфейс із зовнішніми системами (наприклад Мінфіном, НБУ та ін.).

Внутрішня ІБ Казначейства включає сукупність текстових і структурованих файлів, які підтримуються в центральних і локальних БД.

Центральні БД організовано в системі Казначейства на районному, обласному та державному рівнях, а локальні БД створюються на функціональних АРМ. В центральних БД зберігаються файли нормативно-довідкової інформації (НДІ), файли оперативної інформації та архівні БД, а в локальних БД містяться файли НДІ і файли оперативних даних.

Нормативно-довідкова інформація (НДІ) — це законодавчі та нормативні акти, загальнодержавні класифікатори і галузеві довідники. Законодавчі та нормативні акти занесено в базу у вигляді текстових файлів. До них належать: Указ Президента України «Про Державне казначейство України» від 27.04.1995 р., постанова Кабінету Міністрів України «Питання державного Казначейства» від 31.07.1995 р., Закон України «Про Державний бюджет України на відповідний рік» (відповідний — поточний і дев’ять попередніх років), щорічний наказ Міністерства фінансів України про запровадження бюджетної класифікації України, накази і розпорядження Головного управління Державного казначейства та ін. Зазначені нормативні акти є актами прямої дії. На їх основі та на основі бюджетної резолюції виділяються нормативні показники, які заносяться в окремий структурований файл і застосовуються спеціалістами-користувачами в розрахунках. Файли НДІ доводяться до користувачів централізовано — з верхнього рівня інформаційної системи Казначейства до нижнього, від центральних до локальних баз даних.

Крім наведеної НДІ, в Казначействі використовуються інші закони України, постанови Кабінету Міністрів України, нормативні документи.

У системі Казначейства підтримуються на всіх рівнях ті самі загальнодержавні класифікатори, що й в органах Міністерства фінансів. Це: класифікатор об’єктів адміністративно-територіального устрою України (КОАТУ), український державний класифікатор управлінських документів (УДКУД), класифікатор видів економічної діяльності (КВЕД), класифікатор валют (КВ), класифікатор нормативних документів (КНД), класифікатор організаційно-правових форм господарювання (КОПФГ), єдиний державний реєстр підприємств і організацій України (ЄДРПОУ). Повнота цих класифікаторів для кожного рівня, а тим більше для кожного функціонального АРМ, обмежується необхідністю тих чи тих позицій. Наприклад, із ЄДРПОУ для інформаційної системи РВДК взято коди тільки тих підприємств і організацій, які зареєстровані в даному районі.

Галузеві довідники розробляються і підтримуються спеціалістами автоматизованої системи ДКУ як на центральному, так і на локальному рівнях. До таких довідників належать: довідник бюджетної класифікації, довідник рахунків, довідник регіонів, довідник організаційної структури ДКУ та ін. Крім загальносистемних, створюються й локальні довідники у відповідному районі чи на окремому АРМ.

Файли оперативної інформації організовуються децентралізовано — знизу—вгору системи, від функціонального АРМ до центральної БД, а після зведення (проте не завжди) інформація передається на верхній рівень. Ці файли створюються на основі вхідних повідомлень, описаних вище. Вони формуються в межах функціональних підсистем і відображують таку інформацію: територіальне розташування мережі установ, яким виділяються кошти; розпис видатків державного бюджету по територіях; обсяги асигнувань; ліміти; розпис доходів і видатків; розпорядження на перерахування коштів — видатків державного бюджету (платіжних доручень); витяги з банківських рахунків тощо. Структура названих файлів визначається на практиці проектною документацією.

Архівні БД формують і підтримують на серверах кожного рівня ієрархії системи Казначейства. У ці БД заносять регулярно звітні файли та файли оперативної інформації, сформовані на основі вхідних повідомлень. За кожним вхідним повідомленням проектними документами автоматизованої системи Казначейства визначено терміни зберігання файлів, які становлять від 3 до 10 років.

Для формування і підтримки даних в АСК організовано сховище повідомлень, депозитарій, сховище документів, головна книга, багатомірне сховище, каталог, а також системи пошуку інформації. З цією метою встановлюються такі розподілені сервери додатків: сервер шлюзів повідомлень, сервер управління системою, сервер безпеки, сервер потоків, фінансові сервери, сервер ОLАР і звітів, сервер додатків Інтернету тощо.

Розділ 4. Розрахункова палата в казначействі

Розрахункова палата (РП) в Казначействі є самостійним структурним підрозділом Державного казначейства. У своїй діяльності РП керується чинним законодавством України, наказами та розпорядженнями Державного казначейства України та його Управління інформаційних технологій, рішеннями правління НБУ. Казначейство працює в СЕП НБУ за четвертою моделлю. Основними завданнями РП Казначейства є:

проведення розрахунків для виконання державного та місцевих бюджетів по дохідній та видатковій їхніх частинах СЕП НБУ;

забезпечення шлюзу Казначейства із СЕП НБУ;

надання інформаційних послуг учасникам внутрішньосистемних і міжбанківських розрахунків про стан рахунків і перебіг виконання платіжних операцій;

забезпечення функціонування інформаційно-пошукової системи (ІПС) (виконання платіжних операцій);

щоденне відображення підсумкових платіжних балансів РВДК, учасників внутрішньосистемних і міжбанківських розрахунків на їхніх коррахунках;

забезпечення керівництва всіх рівнів Казначейства оперативною інформацією про стан внутрішньосистемних і міжбанківських розрахунків у даному регіоні для прийняття оперативних рішень про перерозподіл бюджетних коштів;

забезпечення захисту електронних платіжних документів.

Регламент роботи Казначейства в системі СЕП НБУ наведено у табл. 1.

Таблиця 1

Регламент роботи Державного казначейства в системі СЕП НБУ

| Час | Виконання робіт згідно з регламентом |

| 830 — 845 | Відкриття «Операційного дня» на АРМ— НБУ, отримання файла $KIIQKMD.000 |

| 830 — 845 | Архівація арбітражних журналів, архівація та копіювання баз даних за минулий день ПТК «Клієнт Банку — Банк» |

| 830 — 845 | Відкриття «Операційного дня» в АС «БАРС» Відкриття «Операційного дня» в АС «КАЗНА-В» Формування оборотно-сальдового балансу за минулий день |

| 845 — 1930 | Приймання та відправлення пакетів платіжних документів $A*MD.NNN засобами СЕП НБУ та АС «БАРС» Приймання та відправлення пакетів платіжних документів управління засобами ПТК «Клієнт Банку — Банк» |

| 845 — 1900 | Приймання та відправлення пакетів платіжних документів РВДК засобами ПТК «Клієнт Банку — Банк» |

| 845 — 2000 | Приймання пакетів платіжних документів у вигляді файлів $BIIQKMD.NNN засобами СЕП НБУ, відправлення квитанцій $SIIQKMD.NNN в РП НБУ на отримані файли та зарахування даних платежів в АС «БАРС» (отримання $KIIQK MD.NNN) Контроль надходжень на рахунок нез’ясованих сум |

| 900 — 1500 | Приймання від відділень платіжних документів і документів за висновками ДПА та їх аналіз |

| 1500 — 1900 | Здійснення платежів через СЕП НБУ та оплата документів за висновками ДПА на МФО комерційних банків |

| 900 — 2000 | Оплата внутрішніх платіжних документів в управлінні Аналіз сторнованих документів в АС «КАЗНА-В» |

| 2000 | Блокування прийому зворотних платежів по СЕП |

| 2000 — 2010 | Виконання функцій «розмежування», «акумуляції» та «підкріплення з котлових» доходів, отриманих протягом операційного дня |

| 2010 — 2020 | Підготовка платіжних доручень і перерахування коштів з «котлових» рахунків управління на відповідні рахунки центрального рівня |

| 2020 — 2025 | Формування файла початкових платежів $AIIQKMD.NNN доходів, отриманих протягом операційного дня |

| 2025 — 2030 | Відправлення файла початкових платежів $AIIQKMD.NNN засобами електронної пошти |

| 2030 — 2045 | Отримання квитанції $TIIQKMD.NNN та $KIIQKMD.NNN на відправлений файл початкових платежів $AIIQKMD.NNN |

| 2045 — 2100 | Формування та відправлення файла протокольного звіту роботи в СЕП НБУ $ZIIQKMD.NNN (за умови, що всі файли $AIIQKMD.NNN та $BIIQKMD.NNN сквитовані) та отримання кінцевого файла $KIIQKMD.NNN |

| 2100 — 2115 | Отримання файла кінцевої виписки роботи в СЕП НБУ $VIIQKMD.NNN та його оброблення в АС «БАРС» |

| 2115 — 2130 | Формування та відправлення заключних виписок для управління та відділень Формування заключної виписки та файла залишків для експорту АС «КАЗНА-В» |

| 2115 — 2145 | Формування та передавання зведених звітів за доходами, вихідних форм і файлів в розрізі відділень та структурних підрозділів управління, а також для центрального рівня, органів ДПА та інших органів |

| 2120 | Закриття «Операційного дня» на АРМ НБУ та архівація арбітражних журналів і протоколів роботи поточного дня |

| 2145 — 2200 | Закриття «Операційного дня» Підготовка та запуск резервного копіювання бази даних |

Висновок

У процесі функціонування Казначейська платіжна система повинна забезпечити:

щоденне визначення підсумків кореспондентських рахунків районних відділень Державного казначейства та розрахунків по технічних кореспондентських рахунках розрахункової палати ОУДК з відображенням їх на кореспондентських рахунках, які відкриті в ОПЕРу обласного управління НБУ;

надання інформаційних послуг районним відділенням Державного казначейства регіону з питань виконання розрахунків, поточного стану рахунків і наявності вільних коштів;

обласне управління Державного казначейства та Управління інформаційних технологій Державного казначейства України оперативною, обліковою і статистичною інформацією про стан розрахунків та платіжного обороту в регіоні в цілому;

разом із відділом комп’ютеризації інформування служби захисту інформації Державного казначейства України, Управління інформаційних технологій Державного казначейства України, НБУ та ЦРП про випадки спроб несанкціонованого доступу до внутрішньосистемних платежів і платежів СЕП у регіоні.

Похожие работы

... ринку; 4) підвищення ефективності валютно-фінансових операцій та зміцнення ефективності національної валюти. АРМ формування розпорядження та реєстру на здійснення видатків державного бюджету автоматизованої інформаційної системи Держказначейства України. З 1997 року розпочалось запровадження казначейської системи виконання державного бюджету за видатками, яка передбачала відкриття рахунків ...

... ІС. До них належать принципи системності, розвитку, сумісності, стандартизації та уніфікації, ефективності. Їхню суть розкрито в спеціальній літературі [13, 31]. Спеціальні принципи характерні для створення інформаційних систем у державному управлінні. Одним із них є принцип декомпозиції. Декомпозиція - це процес поділу системи на елементи, зручні для будь-яких операцій з нею, а саме - поділ на ...

... скорочення нормативів на утримання установи; — розшифровка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формах № 7 д та № 7 м "Звіт про заборгованість бюджетних установ", за встановленою формою [10]. Крім того, у пояснювальній записці до річного фінансового звіту обов’язково повинні бути викладені роз’яснення про розбіжності між плановими ...

... фонду державного бюджету на результат виконання бюджету у кореспонденції з рахунком 5112 "Результат виконання спеціального фонду державного бюджету". 4. Організація грошових розрахунків у ВДК у Троїцькому районі Луганської області У Відділенні Державного казначейства у Троїцькому районі облік грошових коштів відбувається по безготівковому розрахунку, тобто лише платіжними дорученнями та ...

0 комментариев