Введение........................................................................................................... 3

1. Теоретические аспекты акцизного налогообложения................................ 5

1.1 Причины выбора акцизов в качестве налога на потребление................. 5

1. 2 Особенности взимания акцизов в РФ в условиях переходной экономики 9

2.Практические аспекты акцизного налогообложения................................ 14

2.1 Обзор российского законодательства и практики акцизного налогообложения в России............................................................................................................ 14

2.2 Виды акцизов и подакцизных товаров................................................... 18

Заключение.................................................................................................... 25

Библиографический список литературы...................................................... 27

Введение

Акциз – это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя. Акциз – индивидуальный налог на отдельные виды и группы товаров, входящие в специальный перечень.

Акцизы имеют древнюю историю. В прошлых веках система акциза имела всеобъемлющий характер. Так, в Англии в XVIII веке насчитывалось около 200 видов акциза.

Акцизами в России всегда облагались некоторые дефицитные товары либо отдельные виды таких товаров, без которых граждане обойтись не могли и потому были вынуждены их покупать, несмотря на взимание акцизов. В разное время это были совершенно разные товары.

Например, до революции в России существовали табачный, спичечный, нефтяной и сахарные акцизы. И поскольку это были товары массового личного или промышленного потребления, за счет такого обложения бюджет Российской империи получал 61% всех доходов. В 20-е годы, на заре советской власти, акцизами облагались соль, сахар, керосин и спички – в нищей стране брать налоги было больше не с чего.

В СССР акциз использовался в период новой экономической политики, что обусловливалось острой нуждой государства в денежных средствах. Плательщиками акциза были преимущественно государственные предприятия. Система акциза была отменена налоговой реформой 1930-1931 гг. В СССР слово «акциз» употреблялось только для характеристики соответствующих налогов капиталистического государства, хотя в 80-е годы налог с оборота по алкогольной продукции составлял более 10% всех бюджетных доходов. После распада СССР в России вновь введена система акциза.

Товары, с которых взимаются акцизы, обычно обладают общей характерной чертой: спрос на эти товары малоэластичен по отношению к уровню дохода. Акцизы были одним из первых налогов, вводимых в периоды экономической трансформации, поскольку этот налог относительно легко вводить и следить за его уплатой. Эти административные преимущества проистекают из способности налоговых органов осуществлять контроль над физическим объемом определенных товаров вместо того, чтобы полагаться на бухгалтерские книги для взимания налога.

Исторически, акциз считался налогом на производство, а не на потребление, и налагался на производителя, как правило, по месту производства. Этот налог существовал, или существует, на базе фиксированной суммы в расчете на единицу продукции, что дополняет административные преимущества налога. Кроме того, налог может давать значительные доходы, в особенности в расчете на единицу административных издержек, если перечень подакцизных товаров тщательно продуман и включает лишь ограниченный круг товаров.

Актуальность темы курсовой работы состоит в том, что акцизы являются важным источником налоговых поступлений в переходной экономике. Доля доходов, полученных от акцизов, наиболее высока на самом первом этапе переходного периода, благодаря относительной легкости их сбора и четкому определению налоговой базы. Доходы бюджета не являются эластичными по отношению к личным доходам, и поэтому бюджетные поступления от них стабильны. Следует также отметить, что относительная неэластичность акцизов по отношению к доходам вызовет падение относительной важности акцизных доходов с началом экономического роста.

Целью работы является исследование теоретических и практических аспектов акцизного налогообложения. В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Исследовать причины выбора акцизов в качестве налога на потребление.

2. Проанализировать особенности взимания акцизов в РФ.

3. Осуществить обзор российского законодательства.

4. Рассмотреть классификацию акцизов по видам.

В качестве основных методов в работе использовалось изучение и анализ Налогового Кодекса РФ, инструкций и приказов Министерства по налогам и сборам РФ по вопросам акцизного налогообложения.

1. Теоретические аспекты акцизного налогообложения

1.1 Причины выбора акцизов в качестве налога на потребление

Основными отличиями акцизов от прочих налогов и обязательных платежей на потребление являются, во-первых, их специфическая сфера применения — потребление конкретного товара (услуги) или группы товаров (услуг) и, во-вторых, — безъэквивалентность. Если первое отличает акцизы от таких налогов на потребление с широкой базой обложения, как НДС или налог с продаж, то второе — от всевозможных платежей и сборов за пользование общественными товарами или услугами (гербовые сборы, сборы за пересечение границы и т.д.)

Существует три основных вида акцизов, подразделяемых в зависимости от функции, которую они выполняют. К первой группе относятся так называемые традиционные акцизы — на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная.

Ко второй группе относятся акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и способа коррекции негативных экстерналий.

Третья группа включает в себя акцизы на так называемые люксовые товары и, как правило, не имеет целенаправленной фискальной функции. В большей степени данный вид акциза призван играть перераспределительную роль, так как основными потребителями люксовых товаров являются более состоятельные граждане. Кроме того, возможно также преследование иных целей, например, поощрение трудоемких производств путем взимания акцизов с продуктов капиталоемких производств, относящихся в некоторых странах к люксовым товарам (автомобили, дорогая электроника и т.д.), поощрение местных производителей или же улучшение внешнеторгового баланса путем взимания акцизов в дополнение к таможенным пошлинам с импортных товаров.

Обложения акцизами определенных товаров, считающихся вредными, или ассоциирующихся с негативными побочными явлениями (табачные изделия и алкоголь, а также, например, бензина и горючего, потребление которых связанно с загрязнением атмосферы) может отчасти воспрепятствовать их потреблению. Такие косвенные результаты могут стать дополнительным эффектом от внедрения налога, однако большинство акцизов вводятся, как это и должно быть, для получения налоговых поступлений.

Для достижения этой цели акцизы должны быть, во-первых, просты как в организации, так и в применении, что достигается за счет поддержания минимального перечня подакцизных товаров. В настоящее время большинство стран ограничило список подакцизных товаров табаком, алкоголем и определенным ассортиментом нефтепродуктов. Доходы от этих товарных групп высоки, круг их производителей относительно узок и большинство товарных категорий четко определены. Во-вторых, ставки налога не должны быть слишком высоки. Если же местные акцизы значительно выше соответствующих налоговых ставок в соседних странах, проблемой может стать контрабанда. Кроме того, если ставки акцизов слишком высоки, может возрасти нелегальное производство, в особенности кустарное производство алкогольных товаров. Подобное производство может стать опасным для общественного здоровья, обеспокоенность которым и было одной из причин введения налога. В-третьих, налог должен взиматься как можно раньше в цепочке начисления добавленной стоимости, т.е. он должен взиматься либо в момент пересечения таможенной границы страны, либо в момент производства (или отгрузки).[9]

При взимании акцизов используются адвалорная, специфическая и смешанная ставки акцизов.

Адвалорной ставкой налога называют такую ставку, при которой сумма налога исчисляется в процентах от стоимости товара, а специфической ставкой — фиксированная сумма налога на единицу товара. Выбор между специфическим и адвалорным налогообложением может зависеть от того, производятся ли подакцизные товары на территории конкретной страны или нет.

В большинстве стран применяются оба вида ставок и, таким образом, соблюдается баланс между плюсами и минусами обоих методов акцизного налогообложения. Кроме того, следует иметь в виду, что в любом случае подакцизные товары облагаются НДС, который сам по себе является адвалорным налогом.

В сущности, выбор между специфической и адвалорной ставками налогообложения является выбором между налогообложением подакцизного товара на основе потребляемого количества и на основе его стоимости. В соответствии с этим принципом, специфические ставки применяются в мире в основном к товарам, имеющим негативные социальные эффекты (алкогольная и табачная продукция), а адвалорные — к предметам люкса, в этом случае налогообложение в основном служит перераспределительным целям.

Вопрос об определении налогооблагаемой базы акцизов особенно актуален в случае применения адвалорной ставки. В этом случае вхождение прочих налогов в облагаемую базу акцизов может существенно изменить обязательства по акцизам.

В случае с товарами, к которым применяется специфическая ставка акциза, вопрос об определении налогооблагаемой базы сталкивается с проблемой определения единицы подакцизного товара, к которому применяется акциз. Например, в случае с сигаретами налогооблагаемой единицей может служить либо пачка, либо определенное количество сигарет, либо вес сигарет.

Как правило, в состав налогооблагаемой базы подакцизных товаров, к которым применяется адвалорная ставка акциза, входят лишь таможенные пошлины и таможенные сборы.

Уплата акцизов может осуществляться несколькими способами: с применением акцизных марок; с применением так называемых налоговых бондов — ценных бумаг, эмитированных частными банками и страховыми компаниями, гарантирующих уплату налога по товарам, находящимся на территории склада или производственной территории, в случае, если фактический плательщик не выполнит своих налоговых обязательств; уплата наличным платежом.[6]

Применение акцизных марок для уплаты акцизов

К преимуществам подобного метода уплаты акцизов относится относительная простота в администрировании и контроле за уплатой. Фактически контроль за уплатой сводится к физическому контролю за наличием марок на подакцизных товарах и за их количеством. Одним из главных недостатков акцизных марок является возможность их подделки, а также невозможность их использования в случаях неделимости подакцизного товара (например, бензин), а также при обложении услуг. С целью контроля за уплатой акциза или же применения по назначению льготируемых подакцизных товаров (в основном, горючего) иногда применяется их окраска. Акцизные марки используются в основном при уплате акцизов на алкогольные товары (в случае их розничной реализации в емкостях малых объемов), на табачные изделия (в случае их продажи в пачках или коробках) или же на парфюмерные изделия.

Применение налоговых бондов

В случае, если обязательство по налогу возникает в момент производства, а между стадией производства подакцизной продукции и ее реализацией существует значительный разрыв во времени, может применяться гарантирование уплаты налога с применением налоговых бондов. Приобретение данных ценных бумаг позволяет осуществлять хранение, а также переработку подакцизных товаров на специальных территориях без немедленной уплаты акциза. Подобная отсрочка предоставляется в связи с тем, что эмитенты бондов (коммерческие банки или страховые компании) гарантируют уплату налога в случае неисполнения своих обязательств фактическим налогоплательщиком — держателем бонда.

Уплата акцизов наличными платежами

Уплата акцизов наличными происходит при обложении всех товаров, кроме вышеперечисленных. К числу положительных моментов этого метода можно отнести невозможность ухода от уплаты акциза путем подделки акцизных марок. К отрицательным же моментам относится необходимость документальных проверок с целью контроля за уплатой акцизов.

1. 2 Особенности взимания акцизов в РФ в условиях переходной экономики

Переходная экономика выигрывает от рациональной организации акцизных схем, поскольку акциз может выступать значительным источником налоговых поступлений — особенно на ранних этапах переходного периода. Организация системы акцизов относительно проста и может способствовать получению необходимого опыта сотрудниками налогового ведомства, который позволит затем применять более сложные методы аудита и контроля, необходимые для работы с НДС и подоходным налогом.

Впервые в России акцизы были введены в 1992 году (Законом „Об акцизах“ от 06.12.1991 г. №1993-1) с началом новой налоговой реформы. В 1992 г. доля всех акцизов в доходах федерального бюджета составляла около 3%.

Вместе с налогом на добавленную стоимость (НДС) они заменили налог с оборота на отдельные виды товаров. При этом российские акцизы ориентировались не столько на международную практику и опыт акцизного налогообложения, сколько на предыдущую практику налога с оборота. Главными критериями для отнесения тех или иных групп товаров к подакцизным, были сравнительно высокие ставки налога с оборота в предыдущие годы.

Поэтому к числу подакцизных, помимо традиционных товаров, были отнесены: ковры и хрусталь, икра и рыбные деликатесы, шоколад и автомобильные шины, меховые изделия, одежда из натуральной кожи (ст.1 указанного Закона). Достаточно быстро такой подход показал свою нецелесообразность и в последующие годы список подакцизных товаров менялся только в сторону сокращения. С 1993 г. из перечня подакцизных товаров исключены икра, шоколад, изделия из фарфора, но введены акцизы на импортные товары. В 1994 г. введены акцизы на бензин, спирт этиловый, покрышки и камеры для шин к легковым автомобилям, ружья охотничьи, яхты и катера (кроме специального назначения).

В первые годы после введения акцизов ввиду высокого темпа роста цен было признано целесообразным применять исключительно адвалорные ставки. Поскольку налоговая составляющая в цене алкогольной продукции была и остается очень высокой, эти ставки должны были применяться к отпускной цене подакцизной продукции, включающей в себя акцизы. Так, согласно приложению №3 к Инструкции Государственной налоговой службы «О порядке исчисления и уплаты акцизов» от 9 декабря 1991 г. №2, отпускная цена на подакцизный товар должна была рассчитываться по следующей формуле (на примере спирта, ставка акциза по которому составляла 90%):

| 1. Оптовая цена, включающая издержки производства и прибыль, в рублях | 6000 |

| 2. Ставка акциза в процентах | 90 |

| 3. Отпускная цена в рублях | 60000 |

| 4. Сумма акциза в рублях (стр. 3 — стр.1) или (стр. 3 х стр. 2): 100% | 54000 |

Несмотря на очевидное неудобство подобной методики расчета, она была выбрана из психологических соображений. Из приведенного примера видно, что если бы ставка акциза исчислялась в процентах от оптовой цены, не включающей акциз, она составляла бы не 90%, а 900% (54000 × 100% / 6000). Очевидно, что такой закон не имел бы шансов на прохождение в парламенте. При реализованном же подходе утвержденные ставки не превосходили 70 — 90% при тех же абсолютных значениях акцизов.

Однако такое решение породило другие проблемы:

Во-первых, возник очевидный дисбаланс в акцизном налогообложении отечественной подакцизной продукции и аналогичной продукции, ввозимой в Россию из-за рубежа, поскольку при тех же налоговых ставках в отношении импортируемых товаров налоговая база определялась как их таможенная стоимость, не включающая акцизов (см. п.9 Приказа Государственного таможенного комитета Российской Федерации от 30 января 1993 г. №49 «О применении налога на добавленную стоимость и акцизов при ввозе товаров в Российскую Федерацию и вывозе с ее территории»).

Даже при достаточно высоких таможенных пошлинах и более высокой стоимости производителя товары иностранного производства — главным образом алкогольные и табачные — в России получали лучшие конкурентные условия по сравнению с российскими. При утрате государственной монополии на эти товары и полной открытости российского рынка произошло резкое увеличение их поставок в Россию, что нанесло огромный ущерб российскому производству. Достаточно сказать, что легальное производство ликероводочных изделий в течение нескольких лет сократилось в 3-4 раза (по данным Госкомстата), что привело и к большим бюджетным потерям.[10]

Конечно, такие катастрофические последствия обусловила не только акцизная политика. В значительно большей степени сказались такие факторы как:

- слабый таможенный контроль и возможность контрабандного ввоза в Россию подакцизных товаров в промышленных объемах;

- использование схемы фиктивного экспорта для освобождения от НДС и акцизов (в соответствии с п.2 ст.3 Закона об акцизах, Приказа Государственного Таможенного Комитета Российской Федерации от 30 января 1993 г. №49 при экспорте товаров непосредственно предприятиями — изготовителями такие товары освобождаются от уплаты НДС и акцизов, а при экспорте товаров другими предприятиями сумма уплаченных НДС и акцизов возвращается налоговыми органами по подтверждению таможенных органов);

- открытость границы с государствами СНГ, особенно в условиях проведения отдельными государствами СНГ протекционистской политики в отношении экспорта (в том числе в Россию) и отказа от ранее согласованных общих на территории СНГ правил косвенного налогообложения;

- слабый контроль над легальностью и качеством предлагаемой на рынке подакцизной продукции;

- наконец, предоставление в 1993 году Указом Президента РФ эксклюзивных налоговых льгот отдельным организациям, выразившееся в их полном освобождении от всех налогов, сборов и пошлин. В результате этого решения НФС, общественные организации инвалидов и даже русская православная церковь (а также многие другие структуры, получившие «крышу» от этих организаций) стали крупнейшими в России импортерами алкогольной продукции и сигарет. Эти льготы удалось отменить с огромным трудом, а потери федерального бюджета за счет неполученных при ввозе таможенных пошлин, НДС и акцизов составили несколько миллиардов долларов.

Во-вторых, в течение ряда лет отдельные государства СНГ не проводили согласованной политики в отношении акцизов. Разные государства СНГ в отношении одних и тех же товаров применяли не только существенно отличающиеся друг от друга ставки акцизов, но и использовали разные правила определения налоговой базы.

В-третьих, адвалорные ставки акцизов, с одной стороны, позволяли использовать весьма эффективные в условиях России способы ухода от налогообложения, и, с другой стороны, создавали дополнительные трудности для производителей подакцизной продукции в плане ее улучшения и совершенствования.

Федеральным законом от 7 марта 1996 г. N 23-ФЗ в Закон „Об акцизах“ были внесены значительные изменения. Законом было определено, что вводятся акцизы - косвенные налоги, включаемые в цену товара (продукции). [3]

Акцизами облагались следующие группы товары (продукция): алкогольная продукция, табачные изделия, ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный, легковые автомобили, а также отдельные виды минерального сырья.

Многие из перечисленных проблем отпали при замене адвалорных ставок акцизов специфическими в начале 1997 года. В результате удалось перевести на единый режим налогообложение импорта и внутреннего производства аналогичных подакцизных товаров. Была ликвидирована возможность ухода от акцизного налогообложения при помощи трансфертного ценообразования.

У производителей появились дополнительные возможности для улучшения своей продукции, ее дизайна и продвижения ее на рынок. Теперь дополнительные расходы на подобные улучшения и рекламу не приводят автоматически к росту акцизов, хотя могут привести к увеличению себестоимости и отпускной цены товаров. Это позволяет производить более качественную и, соответственно, более дорогую продукцию при неизменных акцизах. Таким образом, доля акцизов в более качественной продукции снижается, что можно рассматривать как одно из проявлений налоговой политики, направленной на поощрение роста качества и потребительских свойств товаров.

Основательность государственной политики в акцизном налогообложении характеризуется таким примером. В ходе составления проекта бюджета-2000 при росте цен на 19% ставка акцизов на алкогольную продукцию была увеличена на 40% (до этого ставка не индексировалась 3 года). Столь резкое увеличение привело к снижению объемов легального производства на 9%, и намечавшийся фискальный эффект не был достигнут. Поступление акцизов в бюджеты всех уровней возросло только на 7 млрд. руб., а доходы теневого сектора экономики в этой сфере - на 18 млрд. руб., соответственно снизились доходы бюджета, и выросла смертность от отравлений.

Акциз по подакцизным товарам уплачивается по месту производства таких товаров, а по алкогольной продукции, кроме того, уплачивается по месту ее реализации с акцизных складов, за исключением реализации на акцизные склады других организаций. Акцизы не уплачиваются при вывозе подакцизных товаров в таможенном режиме экспорта за пределы территории РФ непосредственно налогоплательщиком – производителем этих товаров. При этом налогоплательщик обязан представить в налоговый орган поручительства банка или банковской гарантии. Этот порядок установлен для того, чтобы не допустить лжеэкспорта.

2. Практические аспекты акцизного налогообложения

2.1 Обзор российского законодательства и практики акцизного налогообложения в России

Основным федеральным законодательным актом, регулирующим проблемы налогообложения юридических и физических лиц является Налоговый кодекс РФ (далее НК РФ). Он устанавливает принципы построения и функционирования стабильной, единой для РФ налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства, порядок введения, изменения и отмены федеральных налогов, сборов и пошлин, принципы введения региональных и местных налогов и других обязательных платежей.

В соответствии с Федеральным законом от 05.08.2000 N 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" глава 22 "Акцизы" Налогового кодекса Российской Федерации введена в действие с 1 января 2001 года. [1, 2]

Приказом Министерства Российской Федерации по налогам и сборам от 18 декабря 2000 г. N БГ-3-03/440 разработаны методические рекомендации по применению главы 22 „Акцизы“.

Ставки акцизов являются едиными, но подразделяются на следующие виды: в процентах к стоимости; твердые (специфические) - в рублях за единицу измерения; ставки авансового платежа в форме приобретения марок акцизного сбора.

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости (суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) таких товаров.

Объект налогообложения акцизами зависит от вида ставки — адвалорной и специфической. В первом случае, как для товаров, произведенных на территории России из собственного или из давальческого сырья, так и для произведенных за границей из давальческого сырья, принадлежащего российским предприятиям, — отпускная цена товаров. При применении адвалорной ставки акцизов к импортным товарам в налогооблагаемую стоимость входят таможенные пошлины и платежи. Во втором случае — объем реализованной продукции в натуральном выражении.

Примечательно, что для большинства товаров (табачные изделия, алкогольная продукция, бензин, нефть) применяется специфическая ставка акциза, адвалорная ставка используется лишь в отношении ювелирных изделий и автомобилей с объемом двигателя более 90 л. с.

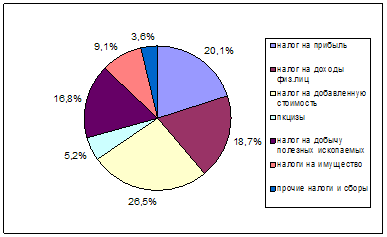

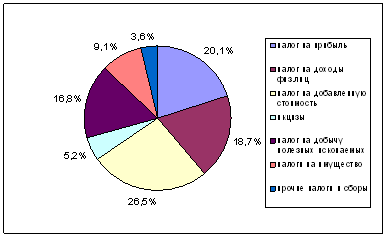

Акцизы в бюджете-2002 составляли 11% всех доходов, в бюджете-2003 их доля снизилась до 9,4%, а в бюджете-2004 – до 3,4% (98,5 млрд руб.). Снижение связано с передачей федеральной части акциза на алкогольную продукцию в региональные бюджеты для компенсации выпадающих доходов субъектов РФ в результате отмены налога с продаж. В бюджет-2004 не поступает акциз на газ, взамен увеличена ставка НДПИ - налога на добычу газа горючего природного (с 16,5% до 107 руб. за 1000 м3), а также ставка вывозной таможенной пошлины на природный газ (с 5% до 30%). Поступления от акцизов в бюджете разделяются: по товарам, которые производятся на территории РФ (96% всех акцизов) и которые ввозятся на территорию РФ (4%).

Основные поступления акцизов с продукции, ввезенной на территорию РФ, дают следующие товарные группы: этиловый спирт (5%); табачные изделия (25%); бензин автомобильный (33%); легковые автомобили и мотоциклы (0,4%); природный газ (21%); дизельное топливо (11%).

Собираемость акцизов по спирту этиловому из пищевого сырья в 2004 г. предусматривается в размере 91,7% (уровень 2003 г.), по спирту этиловому из всех видов сырья, кроме пищевого, и спиртосодержащей продукции – 100% (сумма составит 4,5 млрд руб.). Прогноз поступления акцизов на табачные изделия в бюджет-2004 рассчитан исходя из объема реализации табачных изделий: 380,25 млрд штук, в том числе сигарет с фильтром - 286,65 млрд штук и сигарет без фильтра и папирос - 93,6 млрд штук. Поскольку кроме твёрдой ставки акциза с единицы изделия установлена также ставка в процентах от цены, отпускные цены по указанным группам табачных изделий определены исходя из отпускных цен на 2003 г., проиндексированным на прогнозируемый уровень инфляции. Собираемость акцизов по табачным изделиям в 2004 г. предусматривается на уровне оценки 2003 года в размере 97,2% (23,9 млрд руб.).

Акцизы на легковые автомобили рассчитываются исходя из облагаемого объема производства. Всего будет произведено 140 тыс. штук, из них 44 тыс. с мощностью двигателя больше 95 л.с. облагаются по ставке 1330 руб. за автомобиль, и 96 тыс. - с мощностью двигателя меньше 110 л.с. включительно - по ставке 1540 руб. за автомобиль. Собираемость учтена на уровне ожидаемой оценки 2003 г. в размере 100%. При собираемости акцизов на бензин автомобильный, дизельное топливо, масла для дизельных и карбюраторных двигателей на уровне 96% поступления составят соответственно 77,4, 25,2 и 2,5 млрд руб. В федеральный бюджет этих акцизов поступит только 40%, остальное поступит в региональные бюджеты. Поступления акцизов от ГСМ концентрируются в восьми регионах, куда предпочитают платить акциз крупные нефтяные компании: в Москве, Калмыкии, Мордовии, Алтае, Туве, Омской, Томской и Магаданской областях. Остальные регионы не получают ничего. Минфин предлагает распределить доходы от акцизов между регионами, исходя из протяженности дорог и количества автомобилей в каждом субъекте РФ.

Сумма акцизов по товарам, ввозимым на территорию РФ, в бюджете-2004 составит 4,2 млрд. руб. Расчет сделан на основании прогнозируемых объемов импорта подакцизных товаров народного потребления; сложившейся в 2002 г. товарной структуры, собираемости акцизов в размере 85% и ожидаемого курса рубля по отношению к доллару США. Индексация ставок акцизов в меру роста инфляции, а также индексация специфической составляющей ставок табачных изделий на 20%, сверх сумм, связанных с инфляцией, и минимальных ставок платы за древесину, отпускаемую на корню, увеличит налоговые доходы бюджета-2004 на 14,9 млрд руб. (0,1% к ВВП). [8]

С 2003 г. внесены поправки в Налоговый Кодекс РФ, согласно которым акциз на бензин платят владельцы АЗС, в результате бюджет-2003 получил от АЗС 22 млрд. руб., а региональные - 55 млрд руб. Целью изменений является попытка не только равномерно распределить акцизы между регионами, но и упорядочить сбор налогов с многочисленных продавцов топлива, а также вытеснить с рынка теневой бизнес.

В соответствии с Федеральным Законом № 117-ФЗ от 07.07.2003 г. с 1 января 2004 г. из-под налогообложения акцизами выведен природный газ, повышены ставки акцизов по большинству подакцизных товаров в среднем на 8%, изменился порядок уплаты акцизов по алкогольной продукции и винам.

Рассматривается возможность введения акциза на разницу от повышения тарифов на услуги естественных монополий. Данный акциз повысил бы эффективность энергосбережения и конкурентоспособность отечественных товаропроизводителей.

2. 2 Виды акцизов и подакцизных товаровСтатьёй 181 Налогового Кодекса РФ подакцизными товарами признаются [1]:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Таким образом, можно определить четыре вида акцизов:

1. акцизы на подакцизные товары;

2. акцизы на алкогольную продукцию;

3. акцизы по нефтепродуктам;

4. акцизы на подакцизное минеральное сырье - природный газ (до 1. 01. 2004г).

Именно по такой классификации определён порядок подачи налоговых деклараций по акцизам на 2004 г.[4]

Рассмотрим их более подробно.

Алкогольная продукция.

Акциз на алкогольную продукцию является наиболее доходным видом акцизных сборов. Его бремя на единицу продукции, как правило, зависит от уровня содержания чистого алкоголя.

Главным источником доходов от акцизов на алкогольную продукцию является акциз на этиловый спирт и спиртосодержащую продукцию. Применение акциза к этиловому спирту, как произведенному в пределах страны, так и импортированному, значительно сокращает потери бюджета, так как фактически избавляет налоговые органы от необходимости контролировать всех производителей алкогольной продукции, использующих в качестве сырья этиловый спирт. Кредитование суммы акциза, уплаченного ранее за спирт, производится лишь при подтверждении уплаты налога, а также в случае денатурирования спирта и использования его для производства неподакцизных товаров.

С 1 января 2001 года согласно подпункту 1 пункта 1 статьи 181 Налогового кодекса денатурированный этиловый спирт признается подакцизным товаром. Не подлежат обложению акцизами лишь операции по реализации этого спирта, указанные в подпункте 2 пункта 1 статьи 183 Налогового кодекса.

Подакцизным товаром признана и спиртосодержащая денатурированная продукция. Исключена, во-первых, из числа подакцизных товаров спиртосодержащая продукция, отпускаемая аптечными организациями лечебным организациям по их требованиям, и, во-вторых, что все спиртосодержащие лекарственные, лечебно - профилактические, диагностические средства, даже при соблюдении вышеперечисленных условий, рассматриваются как неподакцизные товары только в случае, если они разлиты в емкости не более 100 мл.

Табачные изделия

Наибольшее фискальное значение среди всех табачных изделий имеют сигареты — на них приходится около 90% всех поступлений от табачных акцизов. Ко всем остальным видам табачных изделий применяются дифференцированные ставки, причем к сигарам и табаку для трубок — повышенные, во-первых, в перераспределительных целях — потребление данных видов табачных изделий в большей степени присуще более обеспеченным гражданам, во-вторых, в социальных целях — курение сигар и трубок приносит больший вред здоровью, нежели курение остальных табачных изделий. Большое значение имеет налогообложение курительного табака, используемого для так называемых «самокруток», так как последние способны заместить в потреблении сигареты фабричного производства.

Базой для расчета налога служит розничная цена одной сигареты, сигариллы, сигары, килограмма курительного табака, установленная производителем или импортером, причем эта цена должна быть не меньше розничной цены на аналогичную продукцию. Запрещается продавать табачные изделия по цене выше установленной производителем или импортером и указанной на марке или предъявленной к расчету акциза.

Что касается способа уплаты налога, то использование акцизных марок при налогообложении табачной продукции, оставаясь средством авансового платежа по налогу, должно иметь важное значение, с точки зрения гарантирования полноты уплаты акциза по каждой конкретной единице товара, а в будущем возможно и инструментом, с помощью которого производится распределение собранных акцизов по регионам реализации. Другим видом обеспечения уплаты акциза могут служить гарантии аккредитованных банков или страховых компаний. В последнем случае, предприятиям, производящем табачную продукцию, маркируемую акцизными марками, будет предоставлена возможность отсрочки по уплате полного обязательства по налогу, то есть стоимости акцизной марки на единицу продукции, как это в настоящий момент применяется по отношению к импортным товарам.

Топливо

Среди прочих обязательных платежей за пользование автодорогами, наибольшую долю поступления приносят акцизы на горюче-смазочные материалы. В значительной степени это связано с более широкой, по отношению к другим обязательным платежам за пользование автодорогами, налогооблагаемой базой, малой эластичностью спроса на горюче-смазочные материалы по цене, и простотой в администрировании. Следует, однако, отметить, что простота администрирования обуславливается, как правило, применением специфической ставки, что может иметь негативное влияние на уровень поступлений от налогов,

Акцизы на ГСМ помимо своей функции как платежа за пользование автодорогами выполняют фискальную функцию. Привлекательность акцизов на ГСМ с точки зрения их фискальной функции заключается, помимо малой эластичности потребления ГСМ по цене, в эластичности поступлений от этих налогов по ВВП. Данный факт обуславливает увеличение поступлений акцизов на ГСМ при росте ВВП.

Малая эластичность налоговых поступлений от базы может возникать вследствие, например, неиндексируемой специфической ставки. В условиях инфляции реальная величина налога при специфической ставке уменьшается и требует регулярной индексации ставки. Установление адвалорной ставки, обеспечивающей нейтральность реальной величины налоговых сборов от изменения налогооблагаемой базы, представляет значительную трудность , так как требует контролируемого со стороны налоговых органов, но не всегда возможного, расчета налогооблагаемой базы.

Эластичность налоговой базы по эффективной рыночной стоимости потребляемого объема ГСМ может отсутствовать, в принципе, в случае наличия административно регулируемой системы цен. Тогда рост издержек производства ГСМ, инфляция или снижение спроса на ГСМ (когда равновесная рыночная цена ГСМ должна повышаться) не влияет на нормативно установленную фактическую цену и рассчитанную на ее основе налогооблагаемую базу.

Малая эластичность равновесной рыночной цены по ВВП может быть выявлена в результате, например, более экономного использования ГСМ, снижения или неизменности рыночной цены топлива при росте ВВП, или увеличения потребления новых видов топлива, не подпадающих под налогообложение (например, электричества или солнечной энергии). Данный факт в наименьшей степени зависит от администрирования акцизов на ГСМ, так как является следствием изменений в технологии производства.

Таким образом, для достижения высокой эластичности поступлений от акцизов на горюче-смазочные материалы следует, во-первых, отказаться от административного регулирования цен на них, во-вторых, использовать более сложную в административном плане, однако более эффективную в фискальном — адвалорную ставку.

В то же время акцизы на ГСМ не учитывают таких факторов, как различная скорость передвижения, различные потери от «пробок», различное покрытие автодорог, разное воздействие автотранспорта (в зависимости от веса и габаритов) на интенсивность движения и состояние покрытия автодорог. Учет некоторых из этих факторов требует применения дополнительных обязательных платежей, речь о которых пойдет ниже.

Налогообложение дизельного топлива имеет свои особенности ввиду двух следующих причин: дизельное топливо может использоваться домашними хозяйствами для обогрева или для генерации электроэнергии, кроме того, дизельное топливо используется, в основном, в сельским хозяйстве и в грузовых перевозках. Кроме того, дизельное топливо характеризуется меньшими негативными эффектами на окружающую среду по сравнению с бензином, а также меньшим расходом на аналогичный пробег транспортного средства. Все это обуславливает особый подход к акцизному налогообложению дизельного топлива — ставки акциза в РФ установлены ниже ставок на бензин.

Благодаря тому, что в стране существует относительно ограниченное количество производителей ГСМ, и особенно топлива, а также учитывая необходимость установления специального оборудования для продажи (например, бензоколонок), возможность контроля за реализацией ГСМ выше, нежели у других товаров.

Подакцизные товары

В настоящее время адвалорные ставки применяются для трех видов подакцизных товаров: автомобилей с объемом двигателя свыше 2500 см куб., ювелирных изделий и природного газа.

Среди всех товаров, являющимися подакцизными в настоящее время и включенными в Налоговый Кодекс, дифференциация ставок акциза имеет наибольшее значение при налогообложении автомобилей.

Адвалорная ставка акциза к природному газу, учитывая тот факт, что он относится к товарам, на которые установлены регулируемые государством цены, фактически является специфической ставкой, что может быть установлено на законодательном уровне.

Адвалорная же ставка по отношению к ювелирным изделиям может быть заменена на специфическую, дифференцируемую в зависимости от драгоценности металлов и камней, использованных при их изготовлении.

Импортные товары.

При внешнеторговых операциях с подакцизными товарами и товарами, произведенными из подакцизных товаров, нормы дифференцированы в зависимости от страны-контрагента. В случае экспорта подакцизных товаров или товаров, в производстве которых использовались подакцизные товары, за пределы СНГ сумма уплаченного налога возмещается или засчитывается в счет предстоящих платежей. При экспорте подакцизных товаров в страны СНГ налог не взимается. В случае импорта подакцизных товаров из-за пределов СНГ акцизы взимаются с полной таможенной стоимости, включая таможенные пошлины и сборы, в полном объеме. При импорте товаров, произведенных на территории СНГ, к зачету принимаются суммы налога, уплаченные в стране происхождения.

Ставки акцизов на импортные товары определяются Постановлениями Правительства РФ или иными законодательными актами и могут расходиться со ставками акцизов на аналогичные российские товары. Объектом обложения при начислении акциза на импортный товар является таможенная стоимость, увеличенная на сумму таможенной пошлины и таможенных сборов.

По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов (в абсолютной сумме на единицу обложения) объектом налогообложения является объем реализованных подакцизных товаров в натуральном выражении.

На сегодняшний день действует Приказ ГТК РФ от 26. 11. 2001 г. „Инструкция о порядке применения таможенными органами РФ акцизов в отношении товаров, ввозимых на таможенную территорию РФ“. [5]

Механизм уплаты импортных акцизов несколько отличается от других таможенных платежей и носит авансовую форму. Суммы, которые должны быть оплачены таможенным органам при импорте подакцизных товаров, определяются на основе специальных ставок, установленных в данной инструкции.

Заключение

В результате проведённого исследования по теме " Акцизы, классификация по типам" можно сделать ряд выводов:

1. Акцизы являются налогами, которыми облагаются товары, входящие в специальный перечень. Акцизы относятся к косвенным налогам. В этом случае деньги в казну изымаются у населения тонким способом: налогом облагаются производители товаров и торговцы, этот налог включается в цену производимой и продаваемой продукции, и таким образом налоговое бремя несут те, кто покупает данные товары. Эти налоги менее справедливы, чем прямые, потому что бедные и богатые платят одинаковую сумму такого налога: разумеется, в том случае, если у бедных вообще есть возможность покупать обложенные косвенным налогом товары.

2. Отличительной чертой современных акцизов являются два следующих фактора.

Во-первых, налог начисляется либо на стоимость, либо на единицу продукции с поправкой на инфляцию. Налог в процентах от стоимости сложно применять на стадии производства из-за трудности расчета заводской цены на момент отгрузки. Эта проблема может быть решена с использованием справочных рыночных цен, когда налог на стоимость рассчитывается на основе этой цены, после чего по этому результату рассчитывается стоимость единицы продукции и взимается налог на стадии производства.

Во-вторых, методы налогообложения добавленной стоимости используются для кредитования акцизов, уплаченных за ресурсы, использованные для производства подакцизной конечной продукции, например, крепленых вин. Иными словами, следует избегать каскадной схемы акцизов и использовать методы аналогичные НДС, обеспечивая тем самым взимание акциза как налога только на конечную продукцию.

3. К числу облагаемых акцизами относится достаточно ограниченный список товаров, в число которых входят: алкогольная продукция, табачная продукция и горюче-смазочные материалы, акцизное налогообложение автомобилей, применяемое в качестве платежа за пользование и налог на предметы люксового потребления. Налоги на предметы люксового потребления включают в себя акцизы на ювелирные изделия, антиквариат и т.д., однако применение подобных налогов, как правило, малоэффективно с точки зрения доходов бюджета.

4. В Российской Федерации основным законодательным актом по акцизному налогообложению является глава 22 "Акцизы" Налогового кодекса Российской Федерации, которая введена в действие с 1 января 2001 года.

Статья 181 Налогового Кодекса определяет следующие виды акцизов:

1. акцизы на подакцизные товары;

2. акцизы на алкогольную продукцию;

3. акцизы по нефтепродуктам;

4. акцизы на подакцизное минеральное сырье - природный газ (до 1. 01. 2004г).

5. При взимании акцизов используются адвалорная, специфическая и смешанная ставки акцизов. Каждая из этих ставок имеет свои преимущества и недостатки. Для большинства товаров (табачные изделия, алкогольная продукция, бензин, нефть) применяется специфическая ставка акциза, адвалорная ставка используется лишь в отношении ювелирных изделий и автомобилей с объемом двигателя более 90 л. с.

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Библиографический список литературы

1. Налоговый кодекс Российской Федерации. Часть вторая. //Библиотечка «Российской газеты» - № 17. – 2000г.

2. Федеральный Закон от 07.07.2003 N 117-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации". «Российский налоговый курьер», 2003, № 23

3. Федеральный Закон от 7 марта 1996 г. N 23-ФЗ "О внесении изменений в Закон РФ "ОБ АКЦИЗАХ" (с изменениями от 10 января 1997 г., 14 февраля, 23 июля, 29 декабря, 10 февраля 1999 г., 2 января 2000 г.)

4. Приказ МНС от 10 декабря 2003 г. N БГ-3-03/675 „ Об утверждении форм налоговых деклараций по акцизам и “ОБ УТВЕРЖДЕНИИ ФОРМ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПО АКЦИЗАМ И ИНСТРУКЦИЙ ПО ИХ ЗАПОЛНЕНИЮ

5. Приказ ГТК РФ от 26. 11. 2001 г. „Инструкция о порядке применения таможенными органами РФ акцизов в отношении товаров, ввозимых на таможенную территорию РФ“.

6. Горский И.В. Налоги в рыночной экономике. М.: АНКИЛ, 1996.

7. Вторая часть Налогового Кодекса РФ (хроника принятия, тексты документов, комментарии) //АКДИ "Экономика и жизнь, 2003

8. КОММЕНТАРИЙ К ФЕДЕРАЛЬНОМУ БЮДЖЕТУ РОССИИ. Фонд комплексных прикладных исследований, Свободная аналитическая школа — М.: Пробел-2000, 2004.

9. Налоги и налогообложение: Учебное пособие для вузов / под ред. Г.Б. Поляка, А.Н. Романова. – М.: ЮНИТИ, 2002.

10. Селезнёва Н. Н. Налоги и налоговая система России. –М. Закон и право, 2000

Похожие работы

... месяца, следующего за отчетным месяцем, по операциям, совершенным за оставшиеся дни налогового периода. ЗАКЛЮЧЕНИЕ Нами изучена тема Акцизы: действенный механизм и проблемы его совершенствования, и пришли к выводу, что ставки акцизов утверждаются Правительством Республики Казахстан и устанавливаются в процентах (адвалорные) к стоимости товара и (или) в абсолютной сумме ...

... но при этом добавляет в это вино сахар или ароматические добавки, то такое вино не может считаться натуральным. 1.3 Объект налогообложения В 2006 г. объектом налогообложения акцизами алкогольной продукции признаются следующие операции: - реализация на территории Российской Федерации лицами произведенной ими алкогольной продукции; - продажа лицами переданной им на основании приговоров или ...

... . – СПб.: Изд-во «ОЦЭиМ», 2002.- 204С. 3. Губкевич Т.В. Налоги в схемах: Учеб. пособие. – М.: Маршрут, 2007. – 174С. 4. Красноперова О.А. Особенности начисления и уплаты акцизов / О.А. Красноперова. – М.: ПрессМедиа, 2005. – 192С. – Справочник для бухгалтера. 5. Романова Е.В. Таможенные платежи. – СПб.: Питер, 2005. – 240С. – (серия « ...

... 192 с. 6. Симонов В.В., Сулакшин С.С., Попорина И.В., Погорелко М.Ю. Бюджет и налоги в экономической политике России. Монография – М.: Научный эксперт, 2008. – 240 с. 7. Бюджетная система Российской Федерации: Учеб./ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.– М.: Юрайт,1999.– 621с. 8. Налогообложение юридических и физических лиц / В.Н. Незамайкин, И.Л. Юрзинова. – ...

0 комментариев