РОССИЙСКАЯ ФЕДЕРАЦИЯ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

СПЕЦИАЛЬНОСТЬ «Финансы и кредит»Курсовая работа

На тему: Анализ финансово-хозяйственной деятельности предприятия

По предмету: Финансовый менеджмент

Выполнил

Студент __4__ курса

______8_____ семестр

Тюмень, 2009

СОДЕРЖАНИЕ

Введение

1. Общая оценка средств предприятия

2. Анализ эффективности использования оборотных средств

3. Анализ платежеспособности и ликвидности предприятия

Заключение

Список литературы

Введение

Термин «анализ» в переводе с греческого означает «разложение», «разделение». Следовательно, анализ в узком плане представляет собой разложение изучаемого объекта на составные части с целью изучения их самостоятельного функционирования. Под анализом в широком смысле слова понимается метод научного исследования, способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей. В науке применяются различные виды анализа: физический, статистический, математический, экономический и др. Экономический анализ носит в основном прикладной характер.

В настоящее время следует различать общетеоретический экономический анализ, который изучает экономические явления и процессы на уровне общественно – экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей (на макроуровне), и конкретно – экономический анализ, или анализ хозяйственной деятельности, который применяется для изучения экономики отдельных предприятий (на микроуровне).

Строительство является важнейшей отраслью материального производства. Основную роль в повышении эффективности работы строительных организация играет анализ их финансово-хозяйственной деятельности.

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации деятельности предприятия.

Анализ финансово-хозяйственной деятельности позволяет изучить тенденции развития строительного предприятия; исследовать факторы изменения результатов деятельности предприятия; оценить результаты деятельности предприятия и выработать стратегию его развития.

Актуальность комплексного экономического анализа деятельности предприятия состоит в том, что переход к рыночной экономике, высокий уровень конкуренции, подверженность предприятий риску требуют от хозяйствующих субъектов повышения эффективности производства, конкурентоспособности продукции и услуг. В современных экономических условиях менеджер строительной организации должен четко представлять настоящее и будущее в ее развитии и ситуацию на рынке строительной продукции.

Целью моей работы является проведение анализа кредитоспособности ЗАО ППСО «АО АВИАКОР» за период 2006 – 2008 гг.

1. Общая оценка средств предприятия

Финансовое состояние предприятия и его устойчивость во многом зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят.

Для общей характеристики средств предприятия изучают их наличие, состав, структуру и произошедшие в них изменения.

Из приведенных данных в талб. 1 видно, что активы ЗАО ППСО «АО АВИАКОР» представлены основными средствами, запасами (сырье, материалы), долгосрочной дебиторской задолженностью . Анализ наличия и структуры средств ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг. показал, что общая сумма средств организации снизилась на 20371 тыс. руб., причем в 2007 г. прибавление составило 19842 тыс. р., а в 2008 г.снижение составило 40213 тыс. р.

Увеличение активов за 2007г. произошло за счет увеличения нематериальных активов на 283 тыс. руб., также за счет увеличения оборотных активов на 19559 тыс. руб., что в основном произошло вследствие увеличения краткосрочной дебиторской задолженности ( на начало 2007 года она составляла 38925 тыс.руб., а на конец 50830 тыс. руб. , т.е. изменение произошло на 11905 тыс. руб.).

Общее увеличение активов произошло в 2007 году и за счет увеличения запасов на 2535 тыс.руб. и НДС по приобретенным ценностям на 4484 тыс. руб.

При этом в 2008 году произошло снижение оборотных активов как в части НДС на 9347 тыс.руб., дебиторской задолженности на 45147 тыс. руб. Общее уменьшение оборотных активов составило в 2008 году 41227 тыс. руб.

Таблица 1

Анализ наличия и структуры средств ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг.

| Наименование статей баланса | 2006 | 2007 | 2008 | отклонение | ||||||

| 2007 | 2008 | |||||||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Внеоборотные активы, всего: | 427 | 0,9% | 710 | 1,1% | 1724 | 6,9% | 283 | 0,1% | 1014 | 5,8% |

| Нематериальные активы | 427 | 0,9% | 710 | 1,1% | 844 | 3,4% | 283 | 0,1% | 134 | 2,3% |

| Незавершенное строительство | 0 | 0,0% | 0 | 0,0% | 880 | 3,5% | 0 | 0,0% | 880 | 3,5% |

| Оборотные активы | 44868 | 99,1% | 64427 | 98,9% | 23200 | 93,1% | 19559 | -0,1% | -41227 | -5,8% |

| Запасы и затраты | 393 | 0,9% | 2928 | 4,5% | 7941 | 31,9% | 2535 | 3,6% | 5013 | 27,4% |

| НДС | 5412 | 11,9% | 9896 | 15,2% | 549 | 2,2% | 4484 | 3,2% | -9347 | -13,0% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 38925 | 85,9% | 50830 | 78,0% | 5683 | 22,8% | 11905 | -7,9% | -45147 | -55,2% |

| Денежные средства | 138 | 0,3% | 50 | 0,1% | 27 | 0,1% | -88 | -0,2% | -23 | 0,0% |

| Краткосрочные фин вложения | 0,0% | 9000 | 36,1% | 0 | 0,0% | 9000 | 36,1% | |||

| Валюта баланса | 45295 | 100% | 65137 | 100% | 24924 | 100,0% | 19842 | 0,0% | -40213 | 0,0% |

Соотношение внеоборотных и оборотных активов изменилось, внеоборотные активы стали занимать более значительную часть (6,9%) в 2008 году по сравнению с 0,9% в 2006, 2007 гг. Причем, рост внеоборотных активов связан только лишь с ростом незавершенного производства.

Из приведенных данных табл. 2 видно, что составляющими внеоборотных активов в течение анализируемого периода являются нематериальные средства и незавершенное строительство только в 2008 году, стоимость которых за указанный период увеличилась. Внеоборотные активы за 2007 г. увеличились на 283 тыс. р., а в 2008 г. – на 1014 тыс. р.

Рост незавершенного строительства является отрицательным фактом и свидетельствует о том, что в конце отчетного периода, в данном случае – года, предприятие не подписывает акты о сдаче объектов строительства и не получает достаточного финансирования.

Из приведенных данных табл. 4 видно, что оборотные активы ЗАО ППСО «АО АВИАКОР» за 2006 – 2007 гг. увеличились на 195859 тыс. руб.. В 2008 г. произошло снижение оборотных активов и составило 41227 тыс. р.

Таблица 2

Анализ внеоборотных активов ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг.

| Наименование статей баланса | 2006 | 2007 | 2008 | отклонение | ||||||

| 2007 | 2008 | |||||||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Нематериальные активы | 427 | 100,00% | 710 | 100,00% | 844 | 48,96% | 283 | 0,00% | 134 | -51,04% |

| Основные средства | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% | 0 | 0,00% |

| Незавершенное строительство | 0 | 0,00% | 0 | 0,00% | 880 | 51,04% | 0 | 0,00% | 880 | 51,04% |

| Внеоборотные активы, всего: | 427 | 100,00% | 710 | 100,00% | 1724 | 100,00% | 283 | 0,00% | 1014 | 0,00% |

На протяжении всего анализируемого периода основными составляющими оборотных активов являются дебиторская задолженность, ндс и запасы. На начало 2007 г. доля дебиторской задолженности в общей сумме оборотных активов составила 86 % (38925 тыс. р.). В течение рассматриваемого периода она постепенно возрастала и на конец 2007 г. составила 50830 тыс. р., а затем снизилась до 5683 тыс. руб.

Статья «Запасы» в основном представлена сырьем и материалами в 2006 и 2007 году. В 2008 г. в составе запасов появляется значительная доля затрат в незавершенном производстве. Увеличение удельного веса затрат происходит на фоне роста их абсолютной величины в 2008 году. Наблюдается увеличение производственных запасов, что обусловлено ростом объема СМР.

Краткосрочная дебиторская задолженность по удельному весу сначала снизилась с 86% до 79%, а затем до 24,5% снова. При этом также происходило снижение в абсолютном измерении с 38925 тыс. р. до 50830 тыс. р. в общей сумме оборотных активов , а затем снижение до 5683 тыс. руб. в 2008 году.

Однако, учитывая большие средства в незавершенном строительстве предприятия, нужно порекомендовать компании принять меры по своевременному востребованию задолженности дебиторов и пересмотреть политику кредитования покупателей и заказчиков. Учитывая, что дебиторская задолженность составляет большую долю оборотных активов, условия управления оборотным капиталом можно оценить как не вполне благополучные.

Величина статьи «НДС» снизилась с 12% до 2,4%.

Таблица 4

Анализ наличия, состава и структуры текущих активов ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг.

| Наименование статей баланса | 2006 | 2007 | 2008 | отклонение | ||||||

| 2007 | 2008 | |||||||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Запасы и затраты | 393 | 0,9% | 2928 | 5% | 7941 | 34,2% | 2535 | 3,7% | 5013 | 29,7% |

| - сырье, материалы и другие аналогичные ценности | 365 | 0,8% | 2908 | 5% | 4779 | 20,6% | 2543 | 3,7% | 1871 | 16,1% |

| - расходы будущих периодов | 28 | 20 | 17 | |||||||

| -затраты в незавршенном производстве | 0 | 0,0% | 0 | 0% | 3145 | 13,6% | 0 | 0,0% | 3145 | 13,6% |

| НДС | 5412 | 12,1% | 9896 | 15% | 549 | 2,4% | 4484 | 3,3% | -9347 | -13,0% |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 38925 | 86,8% | 50830 | 79% | 5683 | 24,5% | 11905 | -7,9% | -45147 | -54,4% |

| Денежные средства | 138 | 0,3% | 50 | 0% | 27 | 0,1% | -88 | -0,2% | -23 | 0,0% |

| Краткосрочные фин вложения | 0 | 0,0% | 9000 | 36,1% | 0 | 0,0% | 9000 | 36,1% | ||

| Прочие | 0,0% | 0 | ||||||||

| Итого оборотных средств | 44868 | 100,0% | 64427 | 100% | 23200 | 100,0% | 19559 | 0,0% | -41227 | 0,0% |

Анализ состава, структуры, динамики изменения нормируемых оборотных средств и соответствия их фактических остатков нормативам показал, что фактическая величина основных материалов, конструкций и деталей значительно отклоняется от нормативов. Так, в 2006 г. наблюдался излишек средств по данной статье на 88 тыс. р.; в 2007 г. наоборот существовал недостаток средств по сравнению с нормой на 23 тыс. р. и в 2008 г. наблюдался излишек в размере 140 тыс. р.

Это произошло в результате нарушения ритмичности выполнения работ, ошибок в расчетах планово-экономического отдела, невыполнения договорных обязательств поставщиков или изменения объемов строительства. Для устранения данных отклонений предлагается улучшить работу планово-экономического отдела, сменить поставщиков, продать излишки материалов и т.д.

Фактическое наличие прочих оборотных средств отклоняется от нормы незначительно. Важным является изучение показателей качества и ликвидности дебиторской задолженности. Под качеством понимается вероятность получения этой задолженности в полной сумме. Показателем ликвидности является срок образования задолженности, а также удельный вес просроченной задолженности.

Длительность оборота дебиторской задолженности:

Тоб = ( Зк · Д ) / V

Зк – сумма задолженности средняя;

Д – длительность периода;

V – объём выполненных и сданных СМР

![]() 118,6 дня

118,6 дня

Таблица 5 Анализ нормируемых оборотных средств ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг

| Нормируемые оборотные средства | Нормативы | Фактически | Отклонение от норматива (+/-) | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

| Основные материалы, конструкции и детали | 44780 | 64450 | 67941 | 64047 | 95177 | 68011 | 88 | -23 | 140 |

| Прочие материалы | - | - | - | - | - | - | - | - | - |

| Топливо | - | - | - | - | - | - | - | - | - |

| Затраты в НЗП | - | - | - | - | - | - | - | - | - |

| Готовая продукция и товары для перепродажи | - | - | - | - | - | - | - | - | - |

| Средства в расчётах за выполненные работы | - | - | - | - | - | - | - | - | - |

| Прочие нормируемые оборотные средства | - | - | |||||||

| ИТОГО | 44780 | 64450 | 67941 | 44868 | 64427 | 23200 | 88 | -23 | 140 |

Таблица 6

Анализ состава и структуры дебиторской задолженности ЗАО ППСО «АО АВИАКОР» за 2006 – 2007 гг.

| Виды дебиторской задолженности | 2006 | Возникло обязательств (В) | Погашено обязательств (П) | Списано за год (С) | 2007 | Возникло обязательств (В) | Погашено обязательств (П) | Списано за год (С) | 2008 | Изменения за отчётный период | ||||||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | 2007 | 2008 | |||||||||

| тыс. р. | % | тыс. р. | % | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 38925 | 100% | 3356 | -8549 | 50830 | 100% | 395 | 45542 | 5683 | 100% | 11905 | 0% | -45147 | 0% | ||

| - покупатели и заказчики | 38848 | 100% | 9926 | -2056 | 50830 | 100% | 65 | 45213 | 5682 | 100% | 11982 | 0% | -45148 | 0% | ||

| - прочие | 77 | 0% | 127 | 204 | 0 | 0% | 11966 | 11965 | 1 | 0% | -77 | 0% | 1 | 0% | ||

![]() 47,8 дней

47,8 дней

Анализ дебиторской задолженности ЗАО ППСО «АО АВИАКОР» за 2007 – 2008 гг. (табл. 6, 7) показал, что величина данной статьи к началу 2008 г. выросла с 38925 до 50830 тыс. р., затем снизилась до 5683 тыс. руб.. Причем на долю покупателей и заказчиков приходится практически 100% дебиторской задолженности, на долю прочих дебиторов – соответственно 0%.

Анализ наличия просроченной дебиторской задолженности выявил, что почти вся дебиторская задолженность (77%) находится в пределах срока ее погашения; 13% просрочены менее чем на 30 дней; 3% просрочены от 30 до 90 дней и 7% просрочено от 90 до 150 дней. Анализ оборачиваемости дебиторской задолженности показал, что за 2007 г. средний период оборота равен 118,6 дням, за 2008 47,8 дням, т.е. налицо отсутствие оборачиваемости дебиторской задолженности.

Переходя к анализу пассивной части баланса, следует в первую очередь отметить, что величина собственного капитала предприятия за анализируемый период возросла с -2181 тыс. руб. до 16894 тыс. руб., что свидетельствует о большой финансовой устойчивости компании, увеличении её стоимости и инвестиционной привлекательности. Доля собственного капитала возросла с -4,8% до 59,4%, что свидетельствует о увеличении финансовой устойчивости. С точки зрения возможности использования средств в течение небольшого периода, краткосрочные обязательства приравниваются к собственному капиталу и образуют в совокупности инвестированный капитал компании.

Таблица 7

Оценка собственных и заемных источников средств ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг

| Наименование статей баланса | 2006 | 2007 | 2008 | отклонение | |||||||

| 2007 | 2008 | ||||||||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | ||

| 1 | КАПИТАЛ И РЕЗЕРВЫ | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2 | Уставной капитал | 8 | 0,0% | 8 | 0,0% | 17008 | 68,2% | 0 | 0,0% | 17000 | 68,2% |

| 3 | Нераспределенная прибыль (непокрытый убыток) | -2189 | -4,8% | -2092 | -3,2% | -2198 | -8,8% | 97 | 1,6% | -106 | -5,6% |

| 4 | Итого по разделу III | -2181 | -4,8% | -2084 | -3,2% | 14810 | 59,4% | 97 | 1,6% | 16894 | 62,6% |

| 7 | КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||

| 8 | Займы и кредиты | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% | 0 | 0,0% |

| Кредиторская задолженность, в том числе: | 39976 | 88,3% | 59721 | 91,7% | 2614 | 10,5% | 19745 | 3,4% | -57107 | -81,2% | |

| - поставщики и подрядчики | 39816 | 87,9% | 59680 | 91,6% | 1390 | 5,6% | 19864 | 3,7% | -58290 | -86,0% | |

| - задолженность перед персоналом организации | 43 | 0,1% | 41 | 0,1% | 107 | 0,4% | -2 | 0,0% | 66 | 0,4% | |

| - задолженность перед государственными внебюджетными фондами | 29 | 0,1% | 0 | 0,0% | 0 | 0,0% | -29 | -0,1% | 0 | 0,0% | |

| - задолженность по налогам и сборам | 16 | 0,0% | 0 | 0,0% | 611 | 2,5% | -16 | 0,0% | 611 | 2,5% | |

| - прочие кредиторы | 72 | 0,2% | 0 | 0,0% | 506 | 2,0% | -72 | -0,2% | 506 | 2,0% | |

| Итого по разделу V | 47476 | 104,8% | 67221 | 103,2% | 10114 | 40,6% | 19745 | 3,4% | -57107 | -81,2% | |

| 45295 | 100,0% | 65137 | 100,0% | 24924 | 100,0% | 19842 | 5,0% | -40213 | -18,6% | ||

Для оценки фактической величины собственного капитала на предмет достаточности или недостаточности выполнен расчет величины собственного капитала, необходимого для данной компании в сложившихся условиях работы. Расчет необходимой величины собственного капитала основан на правиле финансового менеджмента: «Для обеспечения устойчивого финансового положения компании необходимо, чтобы за счет собственных средств были профинансированы наименее ликвидные ее активы». Таким образом, минимально необходимая величина собственных средств определяется как величина, равная сумме внеоборотных активов, материальных запасов и незавершенного производства компании. Анализ показал, что в 2008 году величина собственных средств значительно превышает необходимые.

Таблица 8Анализ источников средств ЗАО ППСО «АО АВИАКОР» за 2006 – 2007 гг

| 01.01.05 | 01.01.06 | 01.01.07 | |

| Собственные средства необходимые, тыс. р. | 792 | 3618 | 9648 |

| Фактическая величина собственных средств, тыс. р. | -2181 | -2084 | 14810 |

Из анализа видно, что в 2008 году величина собственных средств достаточна , чтобы профинансировать наименее ликвидные активы предприятия, что говорит о его устойчивом финансовом положении.

Из приведенных данных табл. 9,10 видно, что в 2006 г. и 2007 г. ЗАО ППСО «АО АВИАКОР» в заемных средствах нуждается и покрывает долгосрочные и нематериальные активы заемными источниками покрытия долгосрочных и нематериальных активов.

Таблица 9.

Анализ соответствия долгосрочных и нематериальных активов источникам их покрытия ЗАО ППСО «АО АВИАКОР» в за 2006 – 2008 гг

| Долгосрочные и нематериальные активы | 2006 | 2007 | 2008 | Источники покрытия долгоср. и нематер. активов | 2006 | 2007 | 2008 | |

| Нематериальные активы | 427 | 710 | 844 | Долгосрочные финансовые обязательства | - | - | - |

|

| Основные средства | Собственные источники: | -2181 | -2084 | 14810 |

| |||

| Незавершенное строительство | 880 | используемые на покрытие долгосрочных и нематериальных активов; используемые на покрытие текущих активов | -2181 | -2084 | 14810 |

| ||

| Прочие внеоборотные активы | - | - | - | |||||

| ВСЕГО | 427 | 710 | 1724 |

|

Таблица 10

Анализ соотношения долгосрочных и не материальных активов источников их покрытия ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг

| Долгосрочные и нематериальные активы | 2006 | 2007 | 2008 | Источники покрытия долгоср. и нематер-х активов | 2006 | 2007 | 2008 | |

| А | 1 | 2 | 3 | Б | 1 | 2 | 3 |

|

| Долгосрочн. активы и доходные вложения | - | - | - | Долгосрочные финансовые обязательства |

| |||

| Нематериальные активы и | 427 | 710 | 844 | Собственные источники | -2181 | -2084 | 14810 |

|

| Основные средства | используемые на покрытие долгосрочных и нематериальных активов | -2181 | -2084 | 14810 |

| |||

| НЗС | 880 | используемые на покрытие текущих активов |

| |||||

| Прочие внеоборотные активы | - | - | - | Кредиты и займы |

| |||

| ИТОГО | 427 | 710 | 1724 | Кредиторская задолженность | 47476 | 67221 | 10114 |

|

Таблица 11 Анализ источников текущих активов в ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг

| Текущие активы | 2006 | 2007 | 2008 | Источники покрытия текущих активов | 2006 | 2007 | 2008 | |

| Запасы | 393 | 2928 | 7941 | Собственные источники: | -2181 | -2084 | 14810 | |

| используемые на покрытие внеоборотных средств | -2181 | -2084 | 14810 | |||||

| используемые на покрытие оборотных средств | ||||||||

| НДС по приобретённым ценностям | 5412 | 9896 | 549 | Займы и кредиты | - | - | - |

|

| Дебиторская задолженность | 38925 | 50830 | 5683 | |||||

| Краткосрочные финансовые вложения | - | - | - | Кредиторская задолженность | 47476 | 67221 | 10114 |

|

| Денежные средства | 138 | 50 | 27 | Прочие краткосрочные обязательства | - | - | - |

|

| Прочие оборотные активы | 723 | 59 |

| |||||

| ВСЕГО | 44868 | 64427 | 23200 | ВСЕГО | 45295 | 65137 | 24924 |

|

| Виды кредиторской задолженности | 2006 год | 2007 год | 2008 год | Изменения за отчётный период |

| ||||||

| тыс.р. | % | тыс.р. | % | тыс.р. | % | 2006/2007 | 2007/2008 | ||||

| тыс.р. | % | тыс.р. | % |

| |||||||

| Поставщики и подрядчики | 39816 | 99,6% | 59680 | 99,9% | 1390 | 53,2% | 19864 | 0,3% | -58290 | -46,8% |

|

| Задолженность перед персоналом организации | 43 | 0,1% | 41 | 0,1% | 107 | 4,1% | -2 | 0,0% | 66 | 4,0% |

|

| Задолженность перед гос. внеб. фондами | 29 | 0,1% | 0 | 0,0% | 0 | 0,0% | -29 | -0,1% | 0 | 0,0% |

|

| Задолженность по налогам и сборам | 16 | 0,0% | 0 | 0,0% | 611 | 23,4% | -16 | 0,0% | 611 | 23,4% |

|

| Прочие кредиторы | 72 | 0,2% | 0 | 0,0% | 506 | 19,4% | -72 | -0,2% | 506 | 19,4% |

|

| ИТОГО | 39976 | 100,0% | 59721 | 100,0% | 2614 | 100,0% | 19745 | 0,0% | -57107 | 0,0% |

|

Желательно, чтобы наполовину текущие активы были сформированы за счет собственных средств, наполовину за счет заемных. Тогда обеспечивается гарантия погашения внешнего долга.

Из приведенных данных табл. 11 видно, что для покрытия долгосрочных и нематериальных активов предприятию не достаточно собственных средств, т.к. долгосрочные и нематериальные активы представлены только нематериальными активами и незавершенным строительством , которые не требуют больших вложений, поэтому у предприятия нет больших кредитов и займов. На покрытие текущих активов у предприятия остаются собственные средства, но их не достаточно для покрытия кредиторской задолженности даже на половину, т.е. не обеспечивается гарантия погашения внешнего долга.

Анализ состава и структуры кредиторской задолженности ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг. (табл. 12) показал, что сумма задолженности за 2007г. выросла на 19745 тыс. руб. а за 2007г. уменьшилась на 57107 тыс. руб. Вертикальный анализ показал, что в 2006-2007 гг. 99% кредиторской задолженности приходится на поставщиков и подрядчиков.

За 2007 г. произошли следующие изменения: доля задолженности поставщикам и подрядчикам практически не изменилась, задолженность перед прочими кредиторами уменьшилась незначительно.

В 2008 г. задолженность перед поставщиками и подрядчиками снизилась на 46,8%, увеличилась задолженность перед персоналом на 4%, и в то же время возросла 23,4 % задолженность перед налогами и сборами и возросла перед прочими кредиторами – на 19,4 %.

Из приведенных в табл. 13 данных видно, что в 2007 г. наблюдается превышение кредиторской задолженности над дебиторской на 8891 тыс. р. На конец 2008 г. дебиторская задолженность (5683 тыс. р.) превышает сумму кредиторской задолженности (2614 тыс. р.) на 3069 тыс. р. Это свидетельствует о том, что предприятие на конец 2008 г. стало более финансово устойчивым.

Постатейный анализ дебиторской и кредиторской задолженности ЗАО ППСО «АО АВИАКОР» за 2007 – 2008 гг. показывает, что в 2007 г. предприятию были должны только покупатели и заказчики и прочие дебиторы общей суммой 50830 тыс. р. В 2008 г. дебиторская задолженность покупателей и заказчиков снизилась до 5682 тыс. р., тогда как кредиторская задолженность бюджету, с государственным внебюджетным фондам, персоналу и с прочим кредиторам также возхросла.

Для дальнейшего анализа рассчитаем длительность оборота кредиторской задолженности и коэффициент оборачиваемости.

Длительность оборота кредиторской задолженности:

![]()

Кср – средняя кредиторская задолженность

![]() 131 дн

131 дн

![]() 52,7 дн

52,7 дн

Таблица 13.

Сравнительный анализ дебиторской и кредиторской задолженности в ЗАО ППСО «АО АВИАКОР» за 2007 – 2008 гг.

| Расчёты | Задолженность 2007 | Превышение | Задолженность 2008 | Превышение | ||||

| Дебиторская | Кредиторская | Дебиторская | Кредиторская | Дебиторская | Кредиторская | Дебиторская | Кредиторская | |

| Покупатели и заказчики (поставщики, подрядчики) | 50830 | 59680 | 8850 | 5682 | 1390 | 4292 | ||

| По векселям | ||||||||

| По авансам | ||||||||

| С бюджетом | 0 | 0 | 611 | 611 | ||||

| С внебюджетными фондами | 0 | 0 | 0 | |||||

| С персоналом организации | 41 | 41 | 107 | 107 | ||||

| С дочерними предприятиями и зависимыми обществами | 0 | |||||||

| С прочими | 0 | 0 | 0 | 1 | 506 | 505 | ||

| ИТОГО: | 50830 | 59721 | 8891 | 5683 | 2614 | 3069 | ||

Анализируя показатели оборачиваемости кредиторской задолженности можно говорить о положительной динамике: длительность оборота в 2007 г. по сравнению с 2008 г. сократилась и составляет 52,7 дней.

Таким образом, повысилась эффективность использования кредиторской задолженности.

Необходимо отметить необоснованно заниженные показатели оборачиваемости как дебиторской, так и кредиторской задолженности.

2. Анализ эффективности использования оборотных средствРазмер оборотных средств, необходимых строительному предприятию, зависит не только от объёма его производства, но и от скорости оборота средств. Ускорение оборачиваемости оборотных средств имеет огромное экономическое значение.

Показателями, характеризующими эффективность использования оборотных средств, являются коэффициент оборачиваемости и длительность одного оборота.

Чем скорее оборотные средства совершают полный кругооборот, тем меньше их требуется для выполнения запланированного объёма СМО.

В процессе анализа оборачиваемости оборотных средств показатели фактической оборачиваемости сравниваются с показателями предыдущего года.

3. Анализ платежеспособности и ликвидности предприятияКоэффициент платежеспособности:

![]()

К 2006 = 4,26

К 2007 = 4,12

К 2008 = 3,57

Анализ платежеспособности ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг. показывает, что в 2006, 2007 и 2008 г. коэффициенты платежеспособности были больше норматива, и кроме того, однако, к 2008 г. платежные средства предприятия несколько снизились и как следствие снизился коэффициент платежеспособности.

Ликвидность является одной из важнейших характеристик финансового состояния организации, которая отражает возможность организации своевременно отвечать по текущим обязательствам (оплачивать предъявленные счета). Оценка ликвидности осуществляется с использованием трех основных показателей: коэффициентов общей, срочной и абсолютной ликвидности.

Таблица 13.

Анализ ликвидности ЗАО ППСО «АО АВИАКОР» за 2006 – 2008 гг.

| 2006 | 2007 | 2008 | |||

| Актив | Пассив | Актив | Пассив | Актив | Пассив |

| А1 = 138 | П1 = 47476 | А1 = 50 | П1 = 7500 | А1 = 9027 | П1 = 10114 |

| А2 = 38925 | П2 = 0 | А2 = 50830 | П2 = 0 | А2 = 5682 | П2 = 0 |

| А3 = 393 | П3 = 0 | А3 = 2928 | П3 = 0 | А3 = 7941 | П3 = 0 |

| А4 = 427 | П4 = -2181 | А4 = 710 | П4 = -2084 | А4=1724 | П4=1481 |

![]()

![]()

![]()

К тек. лик. (2006) = 0.95

К тек. лик. (2007) = 0.96

К тек. лик. (2008) = 2.3

К крит. лик. (2006) = 0,82

К крит. лик. (2007) = 0,86

К крит. лик. (2008) = 1,42

К абс. лик. (2006) = 0,003

К абс. лик. (2007) = 0,0007

К абс. лик. (2008) = 0,89

Коэффициент текущей ликвидности характеризует потенциальную способность компании выполнять краткосрочные обязательства за счет всех текущих активов. В течение анализируемого периода наблюдается снижение данного показателя с 4,6 до 2,5.

Для оценки фактической величины коэффициента на предмет достаточности по каждому отчетному году определено необходимое значение коэффициента текущей ликвидности данного предприятия.

Таблица 14| 01.01.05 | 01.01.06 | 01.01.07 | |

| Коэффициент текущей ликвидности необходимый | 2,5 | 2,5 | 2,5 |

| Коэффициент текущейликвидности фактический | 0,95 | 0,96 | 2,3 |

Анализ показал, что в течение 2006 г. фактическая величина коэффициента общей ликвидности была намного ниже необходимых значений. В целом наблюдалась критическая ситуация. Однако к началу 2007 г. фактический коэффициент общей ликвидности значительно возрос и подошел к рубежу необходимого значения.

Коэффициент критической (промежуточной) ликвидности характеризует способность компании выполнять текущие обязательства за счет активов средней степени ликвидности. Показатель рассчитывается как сумма денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и готовой продукции, отнесенная к величине краткосрочных обязательств. За 2006 –2008 г. величина этого показателя компании составляет 0,82, 0,86,1,42 и в целом за рассматриваемые три года значение коэффициента практически соответствует нормативу.

Коэффициент абсолютной ликвидности характеризует возможность компании выполнять краткосрочные обязательства за счет свободных денежных средств. Нужно отметить, что все значения коэффициента находятся за пределами рекомендуемого уровня абсолютной ликвидности, равного 0,2-0,5.

Причинной этого являлась убыточность деятельности компании в указанный период и, как следствие, недостаточность денежных средств, а также неграмотное управление оборотным капиталом.

Таким образом, для обеспечения роста коэффициентов ликвидности необходимо:

1) оптимизировать условия управления оборотным капиталом в части сокращения дебиторской задолженности и тем самым пополнения расчетных счетов компании денежными средствами. На практике данный резерв заключается в активизации усилий по своевременному востребованию задолженности с покупателей;

2) обеспечить рост собственного капитала как следствие роста объемов получаемой прибыли.

Наличие и увеличение чистого оборотного капитала (ЧОК) является главным условием обеспечения ликвидности и финансовой устойчивости компании. Величина чистого оборотного капитала показывает, какая часть оборотных активов финансируется за счет инвестированного капитала – собственного капитала и долгосрочных обязательств. Данный показатель определяется как разница между текущими активами и текущими пассивами или, что то же самое, как разница между инвестированным капиталом и внеоборотными активами. Для более полного отражения ситуации с финансированием оборотных активов за счет собственных средств определяется доля ЧОК в общих активах компании. Именно рост доли ЧОК в общих активах свидетельствует об улучшении состояния компании в части финансирования активов за счет собственных средств – о росте устойчивости и потенциальной платежеспособности.

Если ликвидность характеризует способность предприятия погашать обязательства вовремя и в полном объеме в текущий момент времени, то финансовая устойчивость характеризует степень зависимости компании от внешних источников финансирования и возможность сохранить способность погашать обязательства в будущем.

Интегральным показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии, рассчитываемый как отношение собственного капитала к валюте баланса. В течение анализируемого периода наблюдается устойчивая тенденция снижения коэффициента автономии: с 0,02. до 0,007. В практике финансового анализа существует утверждение, согласно которому для финансово устойчивой компании минимальным соотношения собственного капитала и валюты баланса является 0,5. Ориентируясь на 0,5 как на минимальный уровень, можно сказать, что к 2008 г. фактическое значение коэффициента автономии намного ниже приемлемого уровня. Причиной низких значений данного показателя является недостаток собственного капитала предприятия в результате низкой прибыли ., которой оказалось недостаточно для покрытия убытков прошлых периодов.

Коэффициент автономии К1![]()

К1 (2006) = 0,47

К1 (2007) = 0,87

К1 (2008) = 0,82

Коэффициент покрытия К2![]()

К2 (2008) = 4,6

В 2006 и 2007 годах коэффициент не рассчитывается, т.к. собственный капитал отрицателен.

Эффект финансового рычага возникает с появлением разницы в уровне ставки и прибыльности собственных средств, т.к. предприятие уплачивает налоги на прибыль

Э = 0,7 (Кс – Пс) Пр

Кс – прибыльность собственных средств

Пс – процентная ставка

Пр – плечо финансового рычага (отношение заемных средств к собственным)

В нашем случае эффект не рассчитывается, т.к. предприятие убыточно.

![]()

К ф.у (2007) = - 0,14

К ф.у (2008) = 0,22

Также наблюдается уменьшение доли заемного капитала в сумме собственных средств, причем это происходит на фоне общего уменьшения удельного веса займов в пассиве баланса.В зарубежной практике известно несколько прогнозных моделей банкротства.

Двухфакторная модель Коэф Уд вес

Z = -0,3877 +(-1,0736)

* текущ + 0,579 * заем средств ликвид в пассивах

Проведем расчет вероятности банкротства для нашего предприятия:

Таблица 15| 01.01.05 | 01.01.06 | 01.01.07 | |

| Коэффициент текущей ликвидности фактический | 0,95 | 0,96 | 2,29 |

| Удельный вес заемных средств | 100 | 100 | 40,6 |

| Z | 6,151 | 6,917 | -1,077 |

Если показатели банкротства в 2008 году ниже нуля, то вероятность банкротства низкая.

Таким образом, предприятие к 2008 году находится далеко от стадии банкротства.

В банках приняты следующие критериальные значения:

1. Коэффициент покрытия:

1 класс кредитоспособности - выше 0,5

2 класс кредитоспособности - 0,35 - 0,5

3 класс кредитоспособности - 0,2 - 0,35

некредитоспособен - менее 0,2

2. Коэффициент ликвидности ( срочной )

1 класс кредитоспособности - 0,7 - 0,8

2 класс кредитоспособности - 0,4 - 0,7

3 класс кредитоспособности - 0,2 - 0,4

некредитоспособен - менее 0,2

3. Коэффициент критической ликвидности

1 класс кредитоспособности - выше 1,2

2 класс кредитоспособности – 0,9 – 1,2

3 класс кредитоспособности – 0,7 – 0,9

некредитоспособен - менее 0,7

4. Коэффициент текущий ликвидности ( покрытия )

1 класс кредитоспособности - выше 2

2 класс кредитоспособности - 1,5 - 2

3 класс кредитоспособности - 1 - 1,5

некредитоспособен - менее 1

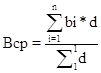

Внутренний рейтинг по укрупненной группе определяется по формуле:

где Вср - средний бал по укрупненной группе показателей

bi - бальная оценка i- го показателя

d - вес (доля) i - го показателя в данной группе

Распределим коэффициенты по классам кредитоспособности:

Таблица 16| Показатели кредитоспособности | Вес показателя | 2006 | 2007 | 2008 |

| Коэффициент покрытия | 25 | - | - | 4,6 |

| Коэффициент абсолютной ликвидности | 25 | 0,0029 | 0,0007 | 0,89 |

| Коэффициент "критической" ликвидности | 25 | 0,82 | 0,76 | 1,45 |

| Коэффициент текущей ликвидности | 25 | 0,95 | 0,96 | 2,29 |

| Рейтинг кредитоспособности | 3,75 | 3,75 | 1 |

Как видно, в 2006, 2007 гг. предприятие некредитоспособно. В 2008 годы рейтинг кредитоспособности возрос до 1, т.е. до максимума.

Заключение

Для анализа платежеспособности и кредитоспособности применяют анализ финансового состояния предприятия. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

В банках для определения кредитоспособности используют следующие критериальные значения:

1. Коэффициент покрытия:

2. Коэффициент ликвидности ( срочной )

3. Коэффициент критической ликвидности

4. Коэффициент текущий ликвидности ( покрытия )

В 2006, 2007 годах коэффициенты не удовлетворяют требуемым нормативным значениям. Величина собственных средств не достаточна , чтобы профинансировать наименее ликвидные активы предприятия, что говорит о его неустойчивом финансовом положении.

Для покрытия долгосрочных и нематериальных активов предприятию не достаточно собственных средств. На покрытие текущих активов у предприятия не остаются собственные средства , их не достаточно для покрытия кредиторской задолженности даже на половину, т.е. не обеспечивается гарантия погашения внешнего долга

Необходимо отметить необоснованно заниженные показатели оборачиваемости как дебиторской, так и кредиторской задолженности.

Следует отметить, что в 2006, 2007 гг. предприятие имеет низкие показатели устойчивости и показатели абсолютной ликвидности очень низкие.

В 2008 году ситуация меняется кардинальным образом. У предприятия появляются собственные средства, достаточные для покрытия как самые, так и наименее ликвидные активы предприятия, что говорит о повышении его устойчивого финансового положения.

После проведения мероприятий новые показатели кредитоспособности также повышают уровень рейтинга предприятия. Рейтинг предприятия находится на уровне 1, т.е. самого высокого.

Список литературы

1. Винслав Ю., Гуськов Э. Факторы и пути повышения эффективности работы отечественных финансово-промышленных групп // Российский экономический журнал, 2008, № 7. – 45с.

2. Кирисюк Г.М., Ляховский В.С. Оцeнка банком крeдитоспособности заeмщика. - Дeньги и крeдит, 2009, N 4, - 59с.

3. Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 2008. – 432с.

4. Липсиц И.В. Бизнес-план – основа успеха. – М.: Машиностроение, 2009, - 345с.

5. Райзберг Б.А. Управление экономикой: Учебник. – М., 2007 г. – 351с.

6. Савчук В. и др. Анализ и разработка инвестиционных проектов. – Учебное пособие. — К. 2009 – 304с.

7. Семенов В.М., Баев И.А., Терехова С.А. и др. Экономика предприятия/ Под рук. Проф. Семенова В.М. – М.: Центр экономики и маркетинга, 2008, - 278с.

8. Управление организацией: Учебник / Под ред. Поршнева А.Г. – М., 2009. 288с.

9. Фатхутдинов Р.А. Инновационный менеджмент: Учебник для вузов. – М., 2008 г. – 137с.

10. Филип Котлер Основы Маркетинга. – СПб.: КОРУНА, ЛИТЕРА ПЛЮС, 2007, - 356с.

11. Шeвцов А.В. Инвeстиционныe фонды. - Дeньги и крeдит, 2007.№11 – 36с.

12. Мeтодика анализа финансового состояния прeдприятия в условиях пeрeхода к рынку. - Дeньги и крeдит, 2009.№5 – 39с.

13. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. –М., ИНФРА-М, 2007.

14. Экономика предприятия: Под редакцией С.Ф. Покропивного. Учебник. В 2-х т. т.1. — К.:"Хвиля-прес", 2009, 298с.

15. Экономика предприятия: Учебник для вузов/ В.Я. Горфинкель, Е.М. Купряков, В.П. Прасолова и д.р.: Под ред. Проф. В.Я. Горфинкеля, проф. Е.М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 2007, 136с.

16. Экономика предприятия: Учебник/Под ред. Проф. Н.А. Сафронова. – М.: ЮРИСТЪ, 2004, 348с.

17. Экономика. Учебник./ Под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Болшакова. – М.: ПРОСПЕКТ, 2006, 293 с.

18. Экономика: Учебник/Под ред. Доц. А.С. Булатова. 2-е изд., перераб. И доп. – М.: Издательство БЕК, 2007, 298 с.

Приложение

| БАЛАНС, Ф№1 | |||||

| Статья баланса | Код строки | 2006 | 2007 | 2008 | |

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Нематериальные активы | 110 | 427 | 710 | 844 | |

| Основные средства | 120 | ||||

| Незавершенное строительство | 130 | 880 | |||

| Отложенныйц активы | 145 | ||||

| Итого по разделу I | 190 | 427 | 710 | 1724 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы, в том числе: | 210 | 393 | 2928 | 7941 | |

| - сырье, материалы и другие аналогичные ценности | 211 | 365 | 2908 | 4779 | |

| - расходы будущих периодов | 216 | 28 | 20 | 17 | |

| -затраты в незавршенном производстве | 3145 | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 5412 | 9896 | 549 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 38925 | 50830 | 5683 | |

| - в том числе покупатели и заказчики | 241 | 38848 | 50830 | 5682 | |

| Краткосрочные фин вложения | 250 | 9000 | |||

| Денежные средства | 260 | 138 | 50 | 27 | |

| Прочие оборотные активы | 270 | 723 | |||

| Итого по разделу П | 290 | 44868 | 64427 | 23200 | |

| БАЛАНС (сумма строк 190+290) | 300 | 45295 | 65137 | 24924 | |

| ПАССИВ | Код строки | 2006 | 2007 | 2008 | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставной капитал | 410 | 8 | 8 | 17008 | |

| Целевое финансирование | 450 | ||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | -2189 | -2092 | -2198 | |

| Итого по разделу III | 490 | -2181 | -2084 | 14810 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Отложенные обязательства | |||||

| Итого по разделу IV | 590 | 0 | 0 | 0 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты | |||||

| Кредиторская задолженность, в том числе: | 620 | 39976 | 59721 | 2614 | |

| - поставщики и подрядчики | 39816 | 59680 | 1390 | ||

| - задолженность перед персоналом организации | 43 | 41 | 107 | ||

| - задолженность перед государст-венными внебюджетными фондами | 29 | ||||

| - задолженность по налогам и сборам | 16 | 611 | |||

| - прочие кредиторы | 72 | 506 | |||

| Прочие краткосрочные обязательства | 7500 | 7500 | 7500 | ||

| Итого по разделу V | 690 | 47476 | 67221 | 10114 | |

| БАЛАНС (сумма строк 490+590+690) | 700 | 45295 | 65137 | 24924 | |

| тыс.руб. | |||||

| ФОРМА №2 | |||||

| Наименование | Код строки | ||||

| показателя | 2006 | 2007 | 2008 | ||

| Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 109936 | 136234 | 212803 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 109558 | 136045 | 212492 | ||

| Валовая прибыль | 378 | 189 | 311 | ||

| Расходы | |||||

| Прибыль (убыток) от продаж | 378 | 189 | 311 | ||

| Прочие доходы и расходы | 0 | 0 | 0 | ||

| Прочие операционные доходы | 49 | 320 | 1697 | ||

| Прочие операционные расходы | 110 | 353 | 1661 | ||

| Внереализационные доходы/расходы | -357 | ||||

| Прибыль (убыток) до налогообложения | 317 | 156 | -10 | ||

| Текущий налог на прибыль | 86 | ||||

| Чистая прибыль (убыток) отчетного периода | 317 | 156 | -96 | ||

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев