Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Контрольная работа

Анализ банкротства предприятия

(на базе материалов ООО «АМУР-ПИВО»)

Кафедра______________________________________

Студент группы ____________________________

Проверил(а) _____________________________

Хабаровск 2010

Краткое описание истории создания и развития предприятия

Открытое акционерное общество «Амур-Пиво» с 8 мая 2007 года имеет полное официальное название – общество с ограниченной ответственностью. Место нахождения Общества: 680006, город Хабаровск, переулок Индустриальный, дом 1.

Уставный капитал Общества полностью оплачен.

Основными видами деятельности Общества являются:

- производство и реализация пива, слабоалкогольной и безалкогольной продукции;

- производство и реализация минеральной и питьевой воды;

- аренда и сдача в аренду торгового и иного оборудования, зданий, помещений, сооружений;

- операции с недвижимостью;

- оптовая и розничная торговля.

Идентификационный номер налогоплательщика - 2723007717.

У Общества имеются следующие лицензии на осуществление следующих видов деятельности:

• осуществление деятельности по эксплуатации химически опасных производственных объектов;

• осуществление деятельности по эксплуатации аммиачной холодильной установки;

• осуществление деятельности, связанной с использованием возбудителей инфекционных заболеваний;

• осуществление медицинской деятельности;

• добыча углекислых минеральных вод на Пунчинском участке Мухенского месторождения подземных вод;

• добыча подземных вод из скважины № 3130 глубиной 130 м.;

• добыча подземных вод из скважин глубиной 60-70 м;

• добыча подземных вод из скважины б/н глубиной 100 м.;

• разведка с одновременной добычи подземных вод из проектируемой скважины 2 для технологического водоснабжения;

• деятельность по строительству зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом;

• деятельность по эксплуатации взрывоопасных производственных объектов.

Завод основан в 1960 году как «Хабаровский №2» с изначальной мощностью 170 000 гл в год. В 1992 г. завод приватизирован коллективом через акционирование и оформлен как ОАО «Амур-Пиво». Начинается глобальная реконструкция производственных площадей - реконструированы фильтрационный и бродильно-лагерный цеха, производственная мощность пивоварни увеличивается до 250 000 гл в год. Производится покупка и монтаж ЦКТ1, начинается строительство варочного цеха.

Анализ банкротства предприятия

Теоретическая часть

Прогноз ИГЭА риска банкротства

Разработка Иркутской государственной экономической академии для прогноза риска банкротства. Формула расчета имеет вид:

Z = 0,838 X1 + X2 + 0,054 X3 + 0,63 X4

где,

X1 - текущие активы / валюта баланса

X2 - чистая прибыль / Собственный капитал

X3 - Чистый доход / валюта баланса

X4 - чистая прибыль / Суммарные затраты

|

Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид:

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6

где,

Х1 = Куп - коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

Х2 = Кз - коэффициент соотношения кредиторской и дебиторской задолженности;

Х3 = Кс - показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

Х4 = Кур - убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции;

Х5 = Кфл - коэффициент финансового левериджа (финансового риска) - отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования;

Х6 = Кзаг - коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке.

| Показатель | Формула расчета | Нормативное значение |

| Х1 | Чистый убыток / стр. 490 ф. №1 | Х1 = 0 |

| Х2 | стр. 620 / (стр. 230 + 240) ф. №1 | Х2 = 1 |

| Х3 | (стр. 610 + стр. 620 + стр. 660) / (стр. 250 + стр. 260) ф. №1 | Х3 = 7 |

| Х4 | Чистый убыток / стр. 010 ф. №2 | Х4 = 0 |

| Х5 | (стр. 590 + 690) / стр. 490 ф. №1 | Х5 = 0,7 |

| Х6 | стр. 300 ф. №1 / стр. 010 ф. №2 | Х6 = Х6 прошлого года |

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

Кn = 0,25 * 0 + 0,1 * 1 + 0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * Х6 прошлого года

Если фактический коэффициент больше нормативного Кфакт > Кn, то вероятность банкротства велика, а если меньше - то вероятность банкротства мала.

Прогнозирование вероятности банкротства на основе модели Таффлера

В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на данных 80 британских компаний и построили четырехфакторную прогнозную модель с отличающимся набором факторов.

Данная модель рекомендуется для анализа как модель, учитывающая современные тенденции бизнеса и влияние перспективных технологий на структуру финансовых показателей.

Z = 0,53X1 + 0,13Х2 + 0,18Х3 + 0,16X4

где,

Х1 = стр. 050 ф. 2 / стр. 690 ф. 1;

Х2 = стр. 290 ф. 1 / стр. 590 + 690 ф. 1;

Х3 = стр. 690 ф. 1 / стр. 300 ф. 1;

Х4 = стр. 010 ф. 2 / стр. 300 ф. 1.

При Z > 0,3 вероятность банкротства низкая, а при Z < 0,2 высокая.

Отметим, что в уравнении Р. Таффлера и Г. Тишоу переменная X1 играет доминирующую роль по сравнению с тремя другими, а различительная прогностическая способность модели ниже по сравнению с Z-счетом Альтмана, в результате чего незначительные колебания экономической обстановки и возможные ошибки в исходных данных, в вычислении финансовых коэффициентов и всего индекса могут приводить к ошибочным выводам.

Прогнозная модель платежеспособности Спрингейта

Эта модель была построена Гордоном Л. В. Спрингейтом (SPRINGATE, 1978) в университете Симона Фрейзера в 1978 году с помощью пошагового дискриминантного анализа методом, который разработал Эдуард И. Альтман в 1968 году.В процессе создания модели из 19 — считавшихся лучшими - финансовых коэффициентов в окончательном варианте осталось только четыре. Общий вид модели

| Показатель | Экономическое содержание | Метод расчета | Норматив |

| Модель Спрингейта | Характеризует вероятность банкротства | Z = 1,03 X1 + 3,07 X2 + 0,66 X3 + 0,4 X4 Х1 = стр. 290 / 300 ф. 1 Х2 = стр. 140 ф. 2 / 300 ф. 1 Х3 = стр. 140 ф. 2 / стр. 690 ф. 1 Х4 = стр. 010 ф. 2 / стр. 300 ф. 1) | Z < 0,862 предприятие является потенциальным банкротом. |

В модели Спрингейта, если Z < 0,862 предприятие получает оценку «крах». При создании модели Спрингейт использовал данные 40 предприятий и достиг 92,5 % точности предсказания неплатежеспособности на год вперёд

Модель Фулмера

Модель Фулмера банкротства была создана на основании обработки данных 60-ти предприятий – 30 потерпевших крах и 30 нормально работающих - со средним годовым балансом в 455 тысяч американских долларов. Изначальный вариант модели содержал 40 коэффициентов, окончательный использует всего 9.

Точность прогнозов, сделанных с помощью данной модели, на год вперед – 98%, на два года – 81 %.

Модель Фулмера использует большое количество факторов, поэтому и при обстоятельствах, отличных от оригинальных, более стабильнее, чем другие методики. Кроме того, модель учитывает и размер фирмы, что, наверное, справедливо как в Америке, так и в любой другой стране с рыночной экономикой. Модель с одинаковой надежностью определяет как банкротов, так и работающие фирмы

| Показатель | Экономическое содержание | Метод расчета | Норматив |

| Модель Фулмера | Характеризует вероятность банкротства | Н = 5,528X1 + 0,212X2 + 0,073X3 + 1,27X4 - 0,12X5 + 2,335X6 + 0,575X7 + 1,083X8 -3,075 Х1 = стр. 460 / 300 ф. 1 Х2 = стр. 010 ф. 2 / 300 ф. 1 Х3 = стр. 140 ф. 2 / стр. 490 ф. 1 Х4 = стр. 190 ф. 2 / (стр. 590+690 ф. 1) Х5 = стр. 590 / стр. 300 ф. 1 Х6 = стр. 690 / 300 ф. 1 Х7 = Log10(стр. 300-110-140-220-230-240 ф. 1) Х8 = стр. 290 / (стр. 590+690) ф. 1 Х9 = Log10(стр. 140+070 / 070 ф. 2) | Если H < 0, крах неизбежен. |

При этом Х7 корректно определять в пересчете элементов актива в тысячи долларов США на дату составления анализируемого отчета. Точность прогнозов, сделанных с помощью данной модели на год вперёд - 98 %, на два года - 81 %.

Модель Альтмана (Z модель). Пример расчета

1. Двухфакторная модель. Данная модель Альтмана является самой простой из методик диагностики банкротства, при построении которой учитывается всего два показателя: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах.

Для США данная модель выглядит следующим образом:

Z = -0,3877 – 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл - коэффициент текущей ликвидности; ЗК - заемный капитал; П - пассивы.

Если Z < 0, вероятно, что предприятие остается платежеспособным, если Z > 0, вероятно банкротство.

В российских условиях, применение Z модели Альтмана было исследовано М.А. Федотовой, которая считает, что для повышения точности прогноза необходимо добавить к ней третий показатель - рентабельность активов. Однако новые весовые коэффициенты для отечественных предприятий ввиду отсутствия статистических данных по организациям-банкротам в России не были определены.

2. Пятифакторная модель Альтмана для акционерных обществ, чьи акции котируются на рынке. В 1968 году Эдвард Альтман на основании проведенных ним исследований разработал пятифакторную модель которая имела вид:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где,

Х1 = (стр.290 - 690 ф. №1) / стр. 300 ф. №1

Х2 = стр. 190 ф. №1 / стр. 300 ф. №1

Х3 = стр. 140 ф. №2 / стр. 300 ф. №1

Х4 = стр. 490 ф. №1 / (стр. 590 + 690 ф. №1)

Х5 = стр. 010 ф. №2 / стр. 300 ф. №1

Если Z < 1,81 - высокая вероятность банкротства от 80 до 100%;

Если 2,77 <= Z < 1,81 - средняя вероятность от 35 до 50%;

Если 2,99 < Z < 2,77 - вероятность банкротства не велика от 15 до 20%;

Если Z <= 2,99 - вероятность банкротства до 10%.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года - 83%, что является ее достоинством. Недостатком же этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, котирующих свои акции на фондовом рынке.

3. Модель Альтмана для предприятий, чьи акции не котируются на рынке. Модифицированный вариант пятифакторной модели Альтмана:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

Если Z < 1,23 степень банкротства высокая, если 1,23 < Z < 2,89 - средняя, Z => 2,89 низкая степень вероятности банкротства. Модель Альтмана может быть использована для диагностики риска банкротства и на более продолжительный срок более чем 1 год, но точность в этом случае будет снижаться.

4. Семифакторная модель была разработана Эдвардом Альтманом в 1977 г. и позволяет прогнозировать банкротство на горизонте в 5 лет с точностью до 70% и включает следующие показатели: рентабельность активов, изменчивость (динамику) прибыли, коэффициент покрытия процентов по кредитам, кумулятивную прибыльность, коэффициент покрытия (ликвидности), коэффициент автономии, совокупные траты/ Достоинство этой модели - максимальная точность, однако ее применение затруднено из-за недостатка информации: требуются данные аналитического учета, которых нет у внешних пользователей

Прогноз ИГЭА риска банкротства

Разработка Иркутской государственной экономической академии для прогноза риска банкротства. Формула расчета имеет вид:

Z = 0,838 X1 + X2 + 0,054 X3 + 0,63 X4

где,

X1 - текущие активы / валюта баланса

X2 - чистая прибыль / Собственный капитал

X3 - Чистый доход / валюта баланса

X4 - чистая прибыль / Суммарные затраты

| Значения Z | Вероятность банкротства, проценты |

| Меньше 0 | Максимальная (90-100) |

| 0 – 0,18 | Высокая (60-80) |

| 0,18 – 0,32 | Средняя (35-50) |

| 0,32 – 0,42 | Низкая (15-20) |

| Больше 0,42 | Минимальная (до 10) |

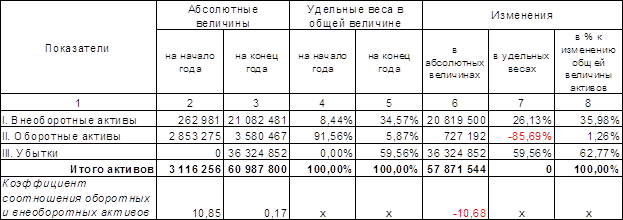

Практическая часть

Прогнозирование банкротства

| 2009 г. | |||

| Модель | начало отчетного года | конец отчетного года | |

| Коэффициент пересчета в годовые | 1,3 | 1,0 | |

| 1. Модели Альтмана | |||

| Двухфакторная модель | |||

| Х1 | 0,494 | 0,439 | |

| Х2 | 4,462 | 6,945 | |

| Z | -0,659 | -0,457 | 1 |

| Вероятность банкротства | меньше 50% | меньше 50% | |

| Пятифакторная модель | |||

| Х1 | -0,344 | -0,421 | |

| Х2 | 0,147 | -0,067 | |

| Х3 | 0,185 | -0,067 | |

| Х4 | 0,289 | 0,168 | |

| Х5 | 1,320 | 0,797 | |

| Z | 1,893 | 0,075 | 2 |

| Модифицированная модель | |||

| 2. Модель Таффлера | |||

| X1 | 0,494 | 0,014 | |

| X2 | 0,377 | 0,346 | |

| X3 | 0,664 | 0,741 | |

| X4 | 1,320 | 0,797 | |

| Z2 | 0,642 | 0,313 | 3 |

| 3. Модель Фулмера | |||

| Х1 | 0,059 | -0,003 | |

| Х2 | 1,320 | 0,797 | |

| Х3 | 0,823 | -0,468 | |

| Х4 | 0,189 | -0,079 | |

| Х5 | 0,112 | 0,115 | |

| Х6 | 0,664 | 0,741 | |

| Х7 | 4,663 | 4,716 | |

| Х8 | 0,422 | 0,380 | |

| Х9 | 0,457 | 1,000 | |

| H | 2,918 | 2,677 | 4 |

| 4. Модель Спрингейта | |||

| Х1 | 0,328 | 0,325 | |

| Х2 | 0,185 | -0,067 | |

| Х3 | 0,278 | -0,091 | |

| Х4 | 1,320 | 0,797 | |

| Z3 | 1,615 | 0,387 | |

| Вероятность банкротства | низкая | высокая | |

| 5. Модель прогноза риска банкротства ИГЭА | |||

| Х1 | 0,328 | 0,325 | |

| Х2 | 0,654 | -0,468 | |

| Х3 | 1,320 | 0,797 | |

| Х4 | 0,124 | -0,073 | |

| Z4 | 3,550 | 2,253 | 5 |

| Вероятность банкротства | до 10% | до 10% | |

| 6. Модель банкротства Зайцевой | |||

| Х1 | 0,50 | -0,47 | 0,25 |

| Х2 | 0,75 | 0,92 | 0,1 |

| Х3 | 83,06 | 684,62 | 0,2 |

| Х4 | 0,11 | -0,08 | 0,25 |

| Х5 | 3,46 | 5,95 | 0,1 |

| Х6 | 0,98 | 1,25 | 0,1 |

| K | 17,28 | 137,60 | 6 |

| 0,67 | 0,67 | ||

| 1 | Вероятность банкротства примерно равна 50%, если Z=0; Меньше 50%, если Z<0 и уменьшается вместе с уменьшением Z; Больше 50%, если Z>0 и увеличивается вместе с увеличением Z; | ||

| 2 | Z>2,99 финансово устойчивые предприятия; Z<1,81 безусловно - несостоятельные; Интервал [1,81 - 2,99] составляет зону неопределенности | ||

| 3 | Если Z больше 0,3 это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2 то банкротство более чем вероятно | ||

| 4 | Если Н < 0 крах неизбежен | ||

| 5 | Вероятность банкротства, %: Z<0 Максимальная (90-100); 0-0,18 Высокая (60-80); 0,18-0,32 Средняя (35-50); 0,32-0,42 Низкая (15-20); Z>0,42 Минимальная (до 10) | ||

| 6 | Если фактический коэффициент больше нормативного Кфакт > Кn, то вероятность банкротства велика, а если меньше - то вероятность банкротства мала. | ||

Таким образом можно сделать вывод о том, исходя из двухфакторной модели предприятие вероятность банкротства меньше 50%, исходя из пятифакторной модели на начало года наблюдается зона неопределенности, а на конец года несостоятельность предприятия, исходя из модели Таффлера мы видим, что предприятия ждет неплохие долгосрочные перспективы и банкротства пока не ожидается, модель Фулмера говорит о том, что состояние предприятие удовлетворительное, модель ИГЭА говорит о малой вероятности банкротства предприятии (до10%), модель Зайцевой о малой вероятности банкротства.

Можно также сказать, что все методики говорят, о малой вероятности банкротства, а это значит, что предприятие положительно функционирует на рынке.

Похожие работы

... : после возбуждения дела удовлетворил часть требований так, что оставшаяся сумма была меньше 500 минимальных заработных плат. Суд заявление отклонил. Однако Закон РФ "О несостоятельности (банкротстве) предприятий" предусматривает не менее спорный способ для возбуждения производства по делу о несостоятельности - по заявлению прокурора. В этом вопросе наше законодательство расходится с мировой ...

... и государства. Во-вторых, закон должен помочь восстановлению финансового положения должника, испытывающего временные трудности, обладающего значительным финансовым потенциалом. 1.2. Причины банкротства многих российских предприятий и пути выхода из кризиса В условиях плановой экономики, когда все вокруг принадлежало одному собственнику - государству, понятие "банкрот" было для нас чем-то ...

... и статистика, 1998. – 384 с. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. – М.: ИНФРА-М, 1995. – 176 с. Шеремет А.Д., Сайфулин Р. С. Финансы предприятий. – М.: ИНФРА-М, 1999. – 343 с. 1 Федеральный закон РФ «О несостоятельности (банкротстве)» от 8 января 1998 г. № 6-ФЗ 1 Соколин Б. А. Кризисная экономика России: рубеж тысячелетий // Хозяйство и право. – 1999. - № 5.1 Адаев Ю. ...

... было начато с принятия Указа Президента Российской Федерации «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротства) и применение к ним специальных процедур» (июль 1992 г.). Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» (ноябрь 1992 г.), введения ряда нормативных документов, регулирующих финансовые взаимоотношения предприятий, ...

0 комментариев