МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ХАРЧОВИХ ТЕХНОЛОГІЙ

АНДРУСІК ІРИНА ІГОРІВНА

УДК 664: 336.02

АКТИВІЗАЦІЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ ШЛЯХОМ УДОСКОНАЛЕННЯ

МЕХАНІЗМУ РЕГУЛЮВАННЯ

08.00.04 – економіка та управління підприємствами

(харчова промисловість)

Автореферат

дисертації на здобуття наукового ступеня

кандидата економічних наук

КИЇВ – 2008

Дисертацією є рукопис.

Робота виконана в Національному університеті харчових технологій Міністерства освіти і науки України

Науковий керівник - доктор економічних наук, професор

Поляков Олександр Максимович,

Національний університет харчових технологій,

кафедра менеджменту зовнішньоекономічної діяльності

Офіційні опоненти: доктор економічних наук, професор,

Лайко Петро Афанасійович,

професор кафедри податкової та страхової справи

Національного аграрного університету, м. Київ

кандидат економічних наук, доцент

Тарасюк Галина Миколаївна,

Житомирський державний технологічний університет,

кафедра економіки, м. Житомир.

Захист відбудеться “ 16 ” травня 2008 р. о 15.00 в аудиторії В-502 на засіданні спеціалізованої вченої ради Д 26.058.01 Національного університету харчових технологій за адресою: 01033, м. Київ, вул. Володимирська, 68.

З дисертацією можна ознайомитись у бібліотеці Національного університету харчових технологій за адресою: 01033, м. Київ, вул. Володимирська, 68.

Автореферат розісланий ” ” квітня 2008 р.

Вчений секретар

спеціалізованої вченої ради В.М. Марченко

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. В ринкових умовах, коли в Україні відбуваються структурні зміни в економіці, особлива увага приділяється оцінці економічних результатів підприємств. Підсилення конкурентної боротьби на ринку продуктів харчування ставить нові вимоги перед підприємствами харчової промисловості та перероблення сільськогосподарської продукції.

Підприємство працює у певному правовому та економічному середовищі, тому ефективність його функціонування залежить від впливу та якості державного втручання.

Активізація діяльності підприємств харчової промисловості створює передумови формування продовольчої безпеки країни, сприяє насиченню ринку харчових продуктів вітчизняного товаровиробника.

Регулювання діяльності підприємств здійснюється чинниками впливу зовнішнього та внутрішнього середовища, які за рахунок спрямування дії можуть або активізувати діяльність або її пригнічувати.

Підвищення ефективності механізмів регулювання, удосконалення методичних положень щодо оцінки, аналізу та прогнозування ефективності розвитку підприємств дозволить підвищити активізацію діяльності підприємств. При цьому чи не на перше місце в цій системі виступає податкове регулювання. З одного боку, надмірний податковий тиск гальмує розвиток підприємств, з іншого – податки забезпечують саму можливість такого розвитку через фінансування виконання функцій держави, які зокрема проявляються у наданні суспільних благ. Тому необхідним є визначення характеристик реагування підприємницького середовища на зміни у системі оподаткування і поєднання на цій основі інтересів держави та суб’єктів підприємницької діяльності з метою формування суспільно-бажаних темпів економічного розвитку.

В останньому десятиріччі минулого столітті виробництво в України зазнало значної руйнації. Через загальну економічну кризу, безсистемний перехід до нерегульованого ринку, повну втрату державного впливу на економічні процеси, недосконалість законодавства щодо приватизаційних процесів, значне подорожчання енергетичних і матеріальних ресурсів значно підвищилась собівартість продукції, а виробництво на багатьох заводах стало збитковим.

Низький рівень ефективності виробництва не тільки зберігається, але й за рядом показників погіршується, а значне відставання за рівнем ефективності виробництва від західних країн надалі збільшується. Тому проблема ефективного функціонування підприємств харчової промисловості в умовах ринкової економіки сьогодні стоїть дуже гостро і вимагає пошуку та наукового обґрунтування організаційно-економічних механізмів її забезпечення. Все це обумовлює актуальність теми дослідження.

Дослідженням питань механізмів регулювання економічних процесів присвячені наукові праці О. Амоши, А. Гальчинського, В. Гейця, В. Гончарова, Г. Губерної, В. Дорофієнка, С. Лукіна, П. Лайка, А. Мельника, С. Поважного, А. Савченко, М. Чумаченка та інших вчених. Проте ряд аспектів проблеми регулювання розвитку підприємств харчової промисловості потребують подальшого вивчення.

Розробка теоретичних положень та методичних рекомендацій з удосконалення механізмів регулювання розвитку підприємств є дуже актуальним науковим завданням. Разом із тим, окремі питання потребують свого вирішення з урахуванням сучасних тенденцій розвитку підприємств харчової промисловості.

Поглиблення досліджень щодо пошуку резервів зростання ефективності діяльності підприємств та впливу на неї регуляторної політики держави, розроблення методичних підходів до визначення оптимального розміру податкового регулювання з врахуванням технологічних особливостей виробництва та реалізації готової продукції, дослідження впливу оподаткування на розвиток підприємств з метою досягнення балансу між економічними інтересами держави та суб’єктів господарювання забезпечить активізацію діяльності підприємств та сприятиме зростанню їх ефективності.

Особливу актуальність ці питання мають для підприємств харчової промисловості, де подібним розробкам практично не приділялася увага. Вирішенню означених проблем присвячено дане наукове дослідження. Особисто автором розроблено механізм активізації діяльності підприємств, який базується на підвищенні ефективності їх діяльності.

Зв¢язок роботи з науковими програмами, планами, темами. Дисертація є складовою частиною наукових досліджень факультету економіки та менеджменту Національного університету харчових технологій за темою: “Забезпечення конкурентоспроможності підприємств харчової промисловості та перероблення сільськогосподарської продукції” (номер державної реєстрації 0107U000476).

Мета і завдання дослідження. Метою дисертаційного дослідження є розробка теоретико-методичних засад і практичних рекомендацій щодо активізації діяльності підприємств харчової промисловості з врахуванням організаційних та економічних підходів до удосконалення механізмів регулювання.

Відповідно до зазначеної мети у дисертаційній роботі поставлено і вирішено такі завдання:

проаналізовано вплив механізмів регулювання на діяльність підприємств харчової промисловості та розроблено комплексну систему заходів щодо підвищення ефективності функціонування підприємств галузі;

проаналізовано законодавчу базу регулювання економічних відносин у виробництві та розроблено прогнозні варіанти розвитку підприємств харчової промисловості в залежності від умов вступу України до СОТ;

досліджено ефективність діяльності підприємств харчової промисловості та визначено вплив фіскальної політики на фінансові результати;

доведено доцільність зміни до порядку перерозподілу податкового навантаження підприємств виробників сировини і підприємств харчової промисловості;

економічно обгрунтовано доцільність та ефективність диференційованого податкового регулювання на підприємствах різних галузей харчової промисловості;

досліджено вплив на ефективність зовнішньоекономічної діяльності підприємств харчової промисловості регулювання та напрями його удосконалення;

запропоновано механізм перерозподілу податкового навантаження, як основного чинника покращення фінансового стану підприємства та як способу оптимізації податкових платежів;

змодельовано діяльність підприємств з урахуванням податкового регулювання та обґрунтовано прогноз розвитку підприємств і надходжень до бюджету у відповідності з пропозиціями удосконалення регуляторних важелів.

Об’єктом дослідження виступають фактори зростання ефективності діяльності підприємств харчової промисловості.

Предметом дослідження виступає сукупність методичних аспектів і практичних підходів до розробки системи заходів по активізації діяльності підприємств харчової промисловості за рахунок удосконалення механізму регулювання.

Методи дослідження. Методологічною базою дослідження є фундаментальні положення економічної теорії, праці вітчизняних та зарубіжних вчених з економічної теорії економіки підприємства та податкового регулювання.

Для вирішення поставлених у роботі завдань використано наступні методи: системного аналізу і спостереження для дослідження результатів діяльності підприємств харчової промисловості та оцінки впливу механізмів регулювання на діяльність підприємств; аналогії для порівняння механізмів регулювання діяльності підприємств в Україні та країнах ЄС; кореляційний, графічний, фінансового аналізу для характеристики ефективності діяльності та виявлення впливу податкового навантаження на рівень рентабельності; формалізації для дослідження функціонування підприємств у податковому середовищі. Для обробки економічної інформації, побудови таблиць, графіків діаграм використовувалися сучасні комп¢ютерні технології, вбудовані математичні і статистичні функції Microsoft Excel.

Інформаційною базою дослідження слугували законодавчі та нормативні акти України з питань регуляторної політики, Державного Комітету статистики України, Львівського обласного управління статистики, звітність підприємств, а також здобутки вітчизняних та зарубіжних вчених з питань теорії і практики економіки підприємства, що висвітлені у літературних джерелах.

Наукова новизна отриманих результатів полягає в розвитку та поглибленні теоретико-методичних положень та методичних рекомендацій з удосконалення механізмів регулювання збалансованої системи економічних інтересів між підприємством та державою за рахунок формування оптимальної регуляторної політики, спрямованої на активізацію діяльності підприємств харчової промисловості.

Найважливішими результатами досліджень, що характеризують їх новизну, розкривають зміст дисертації і виносяться на захист, є:

вперше:

запропоновано комплексна система заходів на основі диференційованого підходу до механізму регулювання підприємств харчової промисловості, який базується на створенні умов рівномірного, пропорційного розвитку всіх галузей, шляхом перерозподілу податкового навантаження учасників технологічного ланцюга виробник – переробник – торгівля;

для забезпечення підприємств харчової промисловості сировиною запропоновано внесення змін до порядку нарахування та виплати дотацій сільгоспвиробникам за продані ними переробним підприємствам молоко та м’ясо в живій вазі, в залежності від технологічного циклу виробництва продукції;

удосконалено і уточнено:

принципи формування системи регулювання розвитку підприємств харчової промисловості та обґрунтування організаційно-економічного механізму забезпечення ефективного функціонування підприємств галузі;

методичний підхід щодо визначення взаємозалежності податкового навантаження та ефективної діяльності підприємств і на цій основі запропоновано шляхи формування регуляторної політики, яка грунтується на податковому стимулюванні для підприємств харчової промисловості;

методичний підхід щодо визначення впливу на ефективність зовнішньоекономічної діяльності підприємств харчової промисловості регуляторної політики та обґрунтовано систему заходів з активізації експорту готової продукції;

теоретичні підходи до менеджменту підприємств харчової промисловості з урахуванням податкових важелів впливу;

набуло подальшого розвитку:

теоретичні підходи до визначення механізму податкового планування та регуляторної політики.

Практичне значення одержаних результатів. Основні положення, висновки та пропозиції дисертаційної роботи використані в практичній діяльності підприємств харчової промисловості Львівської області, зокрема ВАТ “ Львівський холодокомбінат” (довідка від 15.01. 2008 року № 35), ДП “Львівський хлібзавод №5” ВАТ“ Концерн Хлібпром“ (довідка від 14.01. 2008 року № 75), ТзОВ “Фрізант” (довідка від 12.01. 2008 року № 18).

Результати наукового дослідження використовуються в навчальному процесі відділення підвищення кваліфікації Західного регіону центру перепідготовки та підвищення кваліфікації керівних кадрів органів державної податкової служби України при читанні лекцій з дисциплін “Економіка підприємства”, (довідка від 29 січня 2008 року № 92). Пропозиції автора враховані при поданні інформації при написанні Податкового кодексу України (довідка від 28 січня 2008 року № 145).

Практична цінність роботи полягає в можливості використання її основних положень, методичних підходів і методик для підвищення ефективності діяльності підприємств шляхом вдосконалення чинної законодавчої бази в сфері економічних методів регулювання виробництва харчових продуктів.

Зазначені вище наукові результати одержані дисертантом особисто. Впровадження їх у практику сприятиме підвищенню ефективності виробництва, створенню сприятливих умов регулювання виробництва та реалізації продукції підприємств харчової галузі.

Особистий внесок здобувача. Зазначені вище наукові результати одержані дисертантом особисто.

Апробація результатів дисертації: Основні положення і результати дослідження повідомлені і обговорені на Третій міжнародній науково-практичній конференції “Фінансові механізми активізації підприємництва в Україні” (м. Львів, 2004 р), Другій міжнародній науково-практичній конференції студентів, аспірантів і молодих науковців “Європейські інтеграційні процеси та транскордонне співробітництво: міжнародні відносини, економіка, політика, географія, історія, право” (м. Луцьк, 2005 р), ІV Всеукраїнській науково-практичній конференції молодих вчених “Сучасні проблеми соціально-економічного розвитку України“ (м. Дніпропетровськ, 2006 р), Всеукраїнській науково-практичній конференції “Управління організаційно-технічними та фінансово - економічними змінами на промислових підприємствах“ (м. Київ, 2006 р).

Публікації. Основні положення дисертаційної роботи опубліковані в 10 статтях у наукових журналах, із них 4 - у наукових, фахових виданнях, 3 - тези доповідей та матеріали конференцій, 3 - публікації в інших виданнях загальним обсягом 2, 9 обл. вид. арк.

Обсяг і структура дисертаційної роботи. Дисертаційна робота складається із вступу, трьох розділів, висновків, переліку використаних літературних джерел. Обсяг основного тексту роботи - 195 сторінок, з яких: 19 - рисунків, 28 - таблиць, які займають 43 сторінки. Список використаних джерел (172 найменувань), 11 додатків.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЙНОЇ РОБОТИУ вступі обґрунтовано актуальність теми дисертації, визначено предмет та об'єкт дослідження, сформульовано мету та завдання, відображено наукову новизну і практичне значення одержаних результатів.

У першому розділі - "Теоретико-методичні засади регулювання економічної діяльності підприємств харчової промисловості" розглядається регуляторна політика, ознаки її розвитку, умови формування та функціонування.

Ринкова система у свій економічний механізм включає дві підсистеми: саморегульовану та регульовану. Перша припускає певну "свободу" у поведінці: вільний вибір форм власності та господарювання; розпорядження власністю, результатами діяльності (продукцією, доходами); вибір ринку продукції, ресурсів, робіт і послуг; можливість участі у державних програмах тощо. Ця підсистема орієнтована на реалізацію особистих економічних інтересів товаровиробників, що проявляється у підвищенні конкурентоспроможності товарів, прибутковості, достатньої для особистого споживання й розвитку факторів виробництва.

Друга підсистема є регулятором "вільної поведінки", визначає його рамки. Дії цієї підсистеми диктуються запитами суспільства в цілому, різних прошарків населення й національними інтересами, виражається в стабільності суспільного виробництва, а саме - наповнення ринку продукцією, послугами та забезпеченням платоспроможного попиту. Серед регуляторів можна виділити цінові, податкові, антимонопольні, кредитні, фінансові, різні форми квотування, пільги, програми тощо.

Від взаємодії двох підсистем залежить соціально-економічний баланс у суспільстві, ефективність суспільного виробництва. Виходячи з цих позицій, ефективність є критерієм оцінки ринкової структури та різних напрямків економічної політики.

Ринкове середовище впливає на функціонування підприємства через дію попиту, пропозиції, рівень конкурентної боротьби. Врахування дії ринкових сил і державних засобів впливу на функціонування підприємства дозволяє вирішувати проблеми його ефективного функціонування. Можна зазначити, що економічний механізм є тактичним засобом досягнення стратегічної мети діяльності підприємства. Оскільки саме державні важелі регулювання визначають напрям дії економічного механізму та відповідні реакції ринку, ефективність економічного механізму підприємства завжди визначатиметься напрямом економічної політики країни. Під останньою розуміють сукупність заходів, спрямованих на впорядкування перебігу економічних процесів, здійснення на них впливу або безпосереднього передбачення їх розвитку.

Державне управління, як складова зовнішнього середовища, відіграє важливу роль у регулюванні підприємств харчової галузі, починаючи з виробництва сировини, її перероблення та закінчуючи реалізацією кінцевої продукції на ринку. Однак, державне регулювання слід організовувати так, щоб уникнути надмірного впливу державних органів на функціонування підприємств галузі, оскільки це може призвести до зменшення обсягів інвестицій та зацікавленості у виробництві та продажу високоякісної продукції за прийнятними цінами. Необхідність державного регулювання підприємств харчової промисловості в цілому полягає в тому, що держава має гарантувати забезпечення корисними, недорогими та безпечними для здоров'я населення продуктами харчування без надмірних державних витрат на регулювання та контроль виробництва сільськогосподарської продукції та її переробки.

Податки, як один із регуляторів, впливають на фінансову стійкість підприємства, формування його фінансових ресурсів та інвестиційну діяльність, конкурентоспроможність продукції і загалом на поведінку підприємства на ринку.

Рівень цього впливу залежить, в першу чергу, від їх розмірів, рівня їх фіскальності, порядку їх справляння, стабільності та досконалості всієї системи.

Податкове планування є основою формування податкової політики підприємства і передбачає вибір між різними варіантами здійснення фінансово-господарської діяльності підприємства та розміщення його активів з метою досягнення найнижчого рівня податкових зобов’язань, що виникають при цьому. Завданням податкового планування є максимізація прибутку за рахунок мінімізації податків та використання такої комбінації господарських операцій, які дозволили б знизити втрати підприємства.

Автор пропонує в процесі визначення впливу механізмів регулювання на діяльність підприємств враховувати наступне:

1. Для підвищення ролі регуляторної політики у прискоренні структурної перебудови і відновлення на цій основі економічного зростання підприємств необхідне спрямування регуляторної політики в бік стимулювання вітчизняного виробництва, інноваційно-інвестиційної діяльності, споживчого попиту. Такий підхід разом із іншими заходами державного регулювання здатний призупинити подальше зниження ефективності діяльності підприємств галузі.

2. Для послаблення негативного впливу чинної регуляторної політики на фінансово-господарську діяльність підприємств необхідно врегулювання законодавства, яке передбачає зменшення податкового навантаження на підприємства.

3. Реальних результатів від реалізації на підприємстві принципів податкового планування можна досягти тільки за умови його правильної організації, чіткого формулювання завдань, розмежування функцій виконавців, правової оцінки реальності та законності схем мінімізації податкових платежів, а також адміністративного контролю за їх реалізацією.

У другому розділі - "Аналіз діяльності підприємств харчової промисловості та визначення впливу на неї механізмів регулювання" автором проведено детальний аналіз діяльності підприємств харчової промисловості Львівської області, визначено вплив регуляторної політики на підприємства харчової промисловості, виявлено основні чинники, що впливають на зменшення прибутковості підприємств, проаналізована експортна діяльність та визначено проблеми, які виникають.

Проблеми зростання конкурентоспроможності підприємств харчової промисловості набули величезного значення, особливо в умовах пошуку нових потенційних можливостей для забезпечення економічного росту. Розв'язання цих питань значною мірою залежить від розуміння необхідності створення конкурентоспроможного економічного середовища, яке визначається сукупністю умов розвитку підприємств харчової промисловості.

Регуляторна політика уряду при виробництві харчових продуктів має бути спрямована як на соціальний захист населення, так і на підтримку підприємств, оскільки вирішуючи питання забезпечення необхідного рівня споживання соціально значущих товарів населенням, обмеженням ціни, держава не досягає необхідного ефекту.

Однією з особливостей впливу регуляторної політики на діяльність підприємств харчової промисловості є механізм нарахування переробними підприємствами та виплати дотацій сільськогосподарським товаровиробникам усіх форм власності і господарювання, включаючи особисті селянські господарства, за реалізовані ними переробним підприємствам молоко та м'ясо в живій вазі.

В результаті проведеного аналізу використання механізму дотацій встановлено, що переробні підприємства за результатами роботи повинні заплатити податок на додану вартість, навіть за продукцію, яка фактично іще не реалізована, а це, в свою чергу призводить до того, що у підприємств виробників харчових продуктів вилучаються обігові кошти, а сільськогосподарські підприємства отримують із значним запізненням суми дотацій з ПДВ.

Для стимулювання діяльності підприємств в частині здійснення експортних операцій законодавством передбачено застосування нульової ставки податку на додану вартість. Однак, реальне відшкодування податку на додану вартість у 30-ти денний термін, як це передбачено законодавством, не проводиться, що не дає можливості підприємству користуватися грошовими коштами протягом періоду затримки виплат.

При зростанні обсягів виробництва харчових продуктів, частка експорту її продукції постійно скорочувалась у загальному обсязі товарного експорту країни. Аналіз показників зовнішньоекономічної діяльності підприємств потягом 1995 – 2005 років свідчить, що експорт у 2005 р. у порівнянні із 1995 р. знизився з 8,5% до 3,5%.

Проведеним аналізом встановлено, що замість збільшення в експорті частки продукції поглибленої переробки, яка більш ефективна, бо створює додатковий ВВП, в країні збільшується експорт продукції первинної переробки або сільгоспсировини. Замість розвитку власної бази переробки, більш повного завантаження потужностей вітчизняних підприємств харчової промисловості здійснюється інвестування іноземних переробників, а підприємства харчової промисловості не мають сировинної бази для виробництва.

Як показує проведений аналіз, обмеження експортного потенціалу підприємств харчової промисловості та проведення іноземними державами антидемпінгових розслідувань проти українських виробників зумовлює скорочення виробництва. Крім того, збільшення імпорту харчових продуктів, які інколи є дешевшими за українські та не завжди відповідають вимогам стандартів якості, призводить до втрати виробниками внутрішнього ринку збуту.

Падіння питомої ваги податку на прибуток у загальній сумі податків для таких галузей, як цукрова, спиртова, хлібопекарська, було викликане падінням рівня рентабельності підприємств, а в окремих випадках їх збитковою діяльністю. Аналіз діяльності підприємств Львівської області свідчить, що у 2002 році кількість збиткових підприємств по хлібопекарній галузі становила 15, у 2003 - 24, у 2004 – 29, у 2005 - 30, по молочній відповідно в 2002 – 12, в 2003 - 16, в 2004 - 18, в 2005 - 19 підприємств були збитковими. Із 18 - ти підприємств плодоконсервної галузі збитковими у 2002 році було 7 підприємств, в 2003 − 8, в 2004 – 9, в 2005 − 10 підприємств.

Аналіз діяльності підприємств також свідчить, про те, що з кожним роком на більшості підприємств рівень рентабельності зменшується, як наслідок, погіршується фінансовий стан підприємств (таблиця 1).

Таблиця 1

Рівень рентабельності по підприємствах харчової промисловості

Львівської області

| Галузь | Підприємства | Рівень рентабельності,% | |||

| 2002 рік | 2003 рік | 2004 рік | 2005 рік | ||

| Хлібопекарна | ВАТ "Львіський хлібзавод N1" | 7, 19 | 5,3 | 1,7 | 1,7 |

| ВАТ "Львівський хлібокомбінат" | 11,5 | 2,5 | 1,6 | 1,4 | |

| ТВП "Куликівська хлібопекарня" | 3,4 | 1,3 | 1,9 | 2,6 | |

| Кондитерська | АТ Фірма "Світоч" | 19,9 | 9,4 | 15,3 | 21,3 |

| ТзОВ "Верт" | 17,0 | 0,4 | 1,0 | 5,3 | |

| СП ТОВ "Ольвія-Віта" | 3,6 | 3,1 | 4,8 | 3,9 | |

| Цукрова | ТОВ "Ходорпівський цукровий з-д" | 33,4 | -4,6 | 2,8 | 2,4 |

| Золочівький цукровий з-д | -0,49 | -45,2 | -85,3 | 0,5 | |

| ВАТ "Радехівський цукровий з-д" | -18,5 | -78,4 | -19,3 | -0,61 | |

| Лікеро-горілчана | "Угерський спирт з-д " | 10,3 | 4,4 | 3,6 | 4,8 |

| ЗАТ "Лікеро-горілчаний з-д" | 1,6 | 1,5 | 2,9 | 1,6 | |

| ЗАТ "Львівський виноробний з-д" | 0,5 | -16,1 | -81,9 | -84,5 | |

| Молочна | ВАТ Молокозавод "Самбірський" | 1,8 | 1,5 | -47,4 | 0,2 |

| ВАТ "Львівський холодокомбінат" | 46,9 | 29,0 | 28,3 | 22,2 | |

| ВАТ "Миколаївський молочний з-д" | 5,4 | 0,7 | 0,8 | 0,6 | |

Через незадовільний фінансовий стан значної кількості підприємств харчової промисловості поглиблюється платіжна криза, що також негативно впливає на рівень надходжень податкових платежів у бюджет. В ході проведеного вибіркового аналізу встановлено, що на більшості підприємств галузей харчової промисловості Львівської області намітилась тенденція до зменшення нарахувань до бюджету, в результаті зменшення обсягів виробництва та рівня рентабельності.

Проведений аналіз впливу регуляторної політики на ефективність діяльності підприємств харчової промисловості дає змогу зробити висновки, що в останні роки підприємства харчової промисловості перебувають у кризовому стані. Основними причинами кризового стану є загальна економічна криза, втрата державного впливу на економічні процеси у виробництві і реалізації продукції, відсутність обґрунтованої державної економічної політики, негативний вплив податкової політики на ефективність діяльності підприємств.

Зміщення стимулів у бік розвитку матеріаломісткого виробництва з низьким рівнем переробки посилило структурну деформацію і уповільнило процес капіталоутворення значущих ланок господарювання. Щорічно рівень збитковості підприємств зростає.

У третьому розділі – "Удосконалення механізму регулювання активізації діяльності підприємств харчової промисловості" – розроблено та науково обґрунтовано пропозиції та практичні рекомендації щодо активізації діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання, як чинника підвищення ефективності діяльності підприємств.

З метою зростання конкурентоспроможності підприємств харчової промисловості на внутрішньому та європейському ринках, потрібно створити адаптаційний перехідний період для ряду підприємств в частині їх оподаткування. Зміст перехідного періоду підприємств харчової промисловості полягає у необхідності створення організаційно-економічного механізму активізації діяльності підприємств, в тому числі з врахуванням можливостей та необхідності змін податкової політики щодо діяльності високотехнологічних, наукомістких, екологічно безпечних виробництв, а також підприємств галузей, які виробляють продовольчі товари (крім підакцизних). Потребують зміни підходи до регуляторних важелів даних підприємств, особливо в частині диференціації ставок податку в ланцюгу: сільгоспвиробник – переробне підприємство – торгівля та порядку перерахування податкових платежів, спрямованих на виплати дотацій сільськогосподарським виробникам.

Автором обґрунтовано модель функціонування підприємств харчової промисловості в умовах передбачуваних змін у регуляторній політиці та здійснено прогноз економічних показників діяльності підприємств та надходжень до бюджетів і фондів державного соціального страхування за умови зміни ставок податків.

Враховуючи, що зміна податкової політики викличе значне зменшення надходжень до бюджету, запропоновано використання комплексного підходу до диференціації ставок податкових платежів. Для вирішення цієї проблеми в основу розрахунків покладено досвід зарубіжних країн, що дозволило запропонувати для підприємств виробників продуктів харчування встановити ставку ПДВ на рівні - 10%, а для підприємств торгівлі - 23%. В результаті використання запропонованої диференціації ставок податку на додану вартість підприємства виробники харчових продуктів сплачуватимуть меншу суму податків, а фактичне надходження коштів до державного бюджету збільшиться. Водночас, за рахунок зменшення вартості товару, споживачі будуть мати змогу купити більше продуктів харчування, що дозволить збільшити попит і відповідно пропозицію на ринку продовольчих товарів (табл.2), враховуючи наявність цінової еластичності на харчові продукти. Крім цього, збільшення виробництва, сприятиме зростанню прибутку підприємства, за рахунок перерозподілу поточних витрат, що в свою чергу дасть змогу запроваджувати новітні технології. Порівняльний аналіз формування ціни товару при різних ставках ПДВ, проведений на прикладі продукції хлібопекарної галузі, дав підстави підтвердити зазначені вище тенденції.

Таблиця 2

Порівняльний аналіз створення доданої вартості

як об'єкта оподаткування, грн. за 1 т.

| Стадії виробництва | Згідно чинного законодавства | Згідно запропонованого механізму | Зменшення ціни (при інших рівних умовах) | |||

| Вартість продукції, що реалізується при ставці ПДВ 20% | Надходить до бюджету | Вартість продукції, що реалізується при ставці податку | Відноситься до бюджету | |||

| 10%, | 23% | |||||

| сільгосп виробник (зерно) | 960 | 160 | 880 | 80 | -80 | |

| виробник сировини (борошно) | 1320 | 60 | 1210 | 30 | -110 | |

| виробник готової продукції (х/б вироби) | 1650 | 55 | 1512,5 | 27,5 | -137,5 | |

| торгівля | 1848 | 33 | 1826 | 203,5 | -22 | |

| Фактично надійде до бюджету | 308 | 341 | +33 | |||

Як свідчить досвід економічно розвинутих країн, стрімке економічне зростання можливе лише в умовах розвитку інноваційної діяльності, інноваційних технологій.

Дослідження напрямків активізації діяльності підприємств харчової промисловості, в умовах входження промисловості в єдиний глобальний світовий ринок, дало можливість сформувати організаційні заходи політики стимулювання, шляхом надання відстрочки - платежів для підприємств, які добросовісно виконують вимоги законів і свої зобов'язання. Практична реалізація авторських пропозицій щодо відтермінування сплати податку на прибуток терміном на І квартал, дала можливість порахувати економічний ефект їх реалізації для підприємств, який виражається в вивільненні обігових коштів в сумі 128570 грн. та додатковій сплаті податку на прибуток в сумі 73369 грн. та ПДВ 58695 грн.

З метою реалізації політики активізації діяльності підприємств харчової промисловості шляхом удосконалення регуляторної політики пропонуємо внести зміни до Порядку нарахування, виплат i використання коштів, спрямованих для виплати дотацій сільгоспвиробникам за продані ними переробним підприємствам молоко та м’ясо в живій вазі. Терміни повернення податку на додану вартість повинні залежати від тривалості виробничого циклу. Тому, потребує змін система термінів повернення податку на додану вартість, оскільки для різних видів продукції технологічний цикл виробництва різний за тривалістю.

Потребує врегулювання механізм відшкодування податку на додану вартість сільськогосподарських виробників, так як на сьогодні визначені єдині терміни повернення ПДВ – 30 днів. Однак, різні терміни технологічних циклів виробництва продукції призводять до нерівних економічних умов діяльності та об’єктивної наявності підстав для виникнення податкового зобов’язання. Тому, для приведення у відповідність об’єктивної підстави виникнення податкових зобов’язань, яка має співпадати з терміном виробництва та реалізації продукції, та економічної зацікавленості підприємств в їх сплаті, пропонується диференційований підхід до визначення термінів сплати податку на додану вартість залежно від особливостей технологічних циклів виробництва та термінів реалізації продукції харчової промисловості. Зокрема, з врахуванням вищенаведеного, терміни повернення ПДВ для підприємств молочної галузі економічно доцільно встановити протягом 20-50 днів залежно від асортименту, а для підприємств м’ясопереробної галузі від 15-25 днів (табл.3).

Таблиця 3

Пропозиції щодо внесення змін до порядку нарахування та виплат дотацій сільськогосподарським виробникам переробними підприємствами

| Відвантаження сільськогосподарськими підприємствами переробним підприємствам | Готова продукція за структурою виробництва | Термін повернення ПДВ на рахунок с/г виробника, днів |

| - молока, виготовленого із власної сировини | Молоко пастеризоване та кисломолочні продукти | на 20-й з день дати отримання сировини |

| Сири тверді | на 50 –й з дати отримання сировини | |

| - м’яса в живій вазі, виготовленого із власної сировини | М’ясні напівфабрикати | на 15-й дати отримання сировини |

| Ковбаси варені, сосиски, сардельки | на 20-й з дати отримання сировини | |

| ковбаси сирокопчені | на 5-й з дати отримання сировини |

Розрахунок показників при запропонованому механізмі нарахування та виплат дотацій сільськогосподарським виробникам переробними підприємствами на прикладі (ВАТ “Жидачівський сирзавод”) підтвердила економічну доцільність та ефективність їх впливу на діяльність підприємства. Так, відтермінування нарахування ПДВ терміном на 50 днів з моменту відвантаження продукції дасть можливість вивільнення обігових коштів в сумі 160 тис. грн.

За оцінками експертів, податкове навантаження підприємств сягає від 55% до 85%, що суттєво обмежує можливості активізації діяльності, що приводить до збільшення витрат на виробництво та реалізацію продукції, і як наслідок, до зниження прибутковості їх діяльності. В умовах, що склалися, суттєво обмежуються можливості розширеного відтворення виробництва, а відповідно і перспективи майбутнього економічного зростання підприємств харчової промисловості. Система оподаткування перетворилась із стимулятора та регулятора суспільного розвитку в його дезактиватор.

Потребує перегляду підхід до оподаткування експорту продукції підприємств харчової промисловості. В умовах необхідності забезпечення адекватності між стимулюванням експорту готової продукції та насиченістю попиту на внутрішньому ринку, необхідно обмежити зростання експорту сировини та продуктів первинної переробки. До встановлення ставок акцизних зборів на товари, еластичність попиту по ціні яких досить висока (тютюнові та алкогольні вироби, бензин), треба підходити зважено, враховуючи те, що високі ставки акцизних податків на ці товари можуть призвести не до збільшення, а до зниження податкових надходжень за рахунок різкого зниження легального обігу і зростання контрабандного (без сплати податків).

В умовах необхідності забезпечення адекватності між можливостями підприємств та потребами ринку виникає необхідність в обмеженні зростання експорту сировини з завчасним заохоченням експорту продукції.

З метою ліквідації негативних наслідків впливу податкового регулювання на ефективність діяльності підприємств, доцільно було б у Податковому кодексі передбачити підвищений (до 40% вартості закупленого і введеного в дію устаткування) інвестиційний податковий кредит для приватних підприємств, що впроваджують прогресивні технології, якщо результати заходів, що проводяться, сприяють ресурсозбереженню, встановлення податкових "канікул" по податку на прибуток, одержаному приватними інвесторами в результаті завершення спорудження і вводу на повну потужність об'єктів незавершеного будівництва, що придбані у інших власників і які сприяють подоланню кризових явищ у реальному секторі економіки.

Однією з передумов розробки та реалізації заходів з податкового регулювання підприємницьких структур є визначення та аналіз податкового навантаження на підприємства. Його рівень та структура визначають обсяги надходження коштів до бюджетів усіх рівнів, впливають на економічну поведінку суб’єктів господарювання і визначають масштаби та вибір шляхів ухилення від сплати податків.

Для кількісної оцінки ефективності податкової політики підприємства можна використовувати систему показників, які б давали змогу оцінювати рівень податкового навантаження на підприємство, рівень впливу окремих заходів податкового планування на величину податкових зобов’язань підприємства, ефективність податкового планування та податкової політики підприємства загалом.

Вдосконалення регуляторної політики повинно бути спрямоване на стимулювання економічного розвитку підприємств харчової промисловості (через дозвіл часткового використання податку на додану вартість на розширення та оновлення матеріально-технічної бази); на стимулювання застосування ресурсозберігаючих, мало - та безвідходних, екологічно безпечних технологій; стимулювання вітчизняного виробництва харчових продуктів і нарощування експортного потенціалу шляхом регулювання митних ставок.

ВИСНОВКИ

У дисертації наведено теоретичне узагальнення і запропоновано нове вирішення наукового завдання щодо активізації та підвищення ефективності діяльності підприємств харчової промисловості на основі удосконалення механізмів регулювання. Результати дослідження дозволили зробити висновки теоретичного, методичного та практичного характеру, які зводяться до наступного:

1. Дослідивши теоретичні та методичні засади забезпечення ефективності діяльності підприємств визначено роль механізмів регулювання, як одного із основних чинників впливу на можливості активізації їх діяльності.

2. Ефективний розвиток підприємств стримує нестабільність, заплутаність та складність вітчизняної податкової системи. Спрощення правової бази оподаткування, забезпечення зрозумілості норм основного законодавчого акта з питань оподаткування, сприятиме легітимізації підприємницької діяльності, покращенню можливостей результатів діяльності підприємств та зробить прозорою процедуру контролю. Прогнозованість фінансових результатів дозволить підвищити конкурентоспроможність підприємства, сприятиме впровадженню інновацій реалістичному плануванню інвестиційних процесів підприємств, наповненню ринку продовольчих та харчових продуктів.

3. Результатом дослідження впливу механізмів регулювання на активізацію діяльності підприємств стали запропоновані методичні підходи щодо податкового стимулювання підприємств різних видів економічної діяльності. Встановлено, що першочергово зниження податкового навантаження потребують підприємства харчової промисловості та сільського господарства, які забезпечують сировиною виробників харчових продуктів, а їх діяльність спрямована на забезпечення соціальної стабільності суспільства, оскільки саме вони виробляють продукцію масового вжитку, забезпечуючи населення продуктами харчування, товарів вітчизняних товаровиробників.

4. Проблема євроінтеграції України є однією із найбільш важливих задач подальшого розвитку економіки. Розширення та поглиблення зовнішньоекономічних зв’язків забезпечується адаптацією до законодавства країн ЄС. При зростанні обсягів виробництва харчових продуктів, тенденції, які склались в останні роки, були не на користь підприємств харчової промисловості. Частка експорту харчових продуктів постійно скорочується. Для стабілізації ситуації запропоновано заходи, які стимулюють експорт кінцевої продукції та товарів, обмежуючи зростання експорту сировини та продуктів первинної переробки. Регулювання обсягів імпорту харчових продуктів можливе через застосування змінних митних ставок і зборів із застосуванням коригувальних коефіцієнтів із одночасним стимулюванням імпорту сучасного обладнання через встановлення пільгових митних ставок та зборів для підприємств, що здійснюють таке ввезення.

5. Аналіз існуючих методик визначення рівня податкового навантаження дозволив запропонувати підхід оцінювання податкового навантаження за сукупністю показників, які розраховуються відношенням окремих та повних витрат суб’єктів господарювання, пов’язаних із дією податкового законодавства. Аналізом оподаткування на підприємствах встановлено, що податкове навантаження на підприємства є надмірним, а рівень податкового навантаження значно диференційований за видами економічної діяльності, що стримує активність підприємств і робить їх діяльність неефективною.

6. Для можливості прогнозування впливу змін податкових ставок на показники діяльності підприємств та обсяги доходів бюджету і позабюджетних фондів розроблено імітаційну модель функціонування підприємств у змінному податковому середовищі. За результатами аналізу зроблено висновки, що на обсяги виробництва продукції, чистого прибутку, рівень рентабельності господарювання, обсяги надходжень до бюджетів та позабюджетних фондів суттєво впливає розмір ставок податку на додану вартість. Враховуючи євроінтеграційні прагнення України, а також вимоги ЄС щодо узгодження систем оподаткування країн-учасників, пропонується зниження ставки ПДВ для підприємств харчової промисловості до 10%, що дозволить активізувати їх діяльність.

7. Дослідженнями виявлено, що Порядок перерахування переробними підприємствами сум дотацій сільськогосподарським товаровиробникам за реалізовані ними підприємствам молоко та м'ясо в живій вазі є досить неефективним, що проявляється у вимиванні обігових коштів підприємств, погіршенні фінансового стану, надмірному навантаженні на виробника харчових продуктів. Для ліквідації негативних наслідків впливу даного Порядку на ефективність діяльності підприємств запропоновано внести зміни до Порядку шляхом зміни системи термінів повернення податку на додану вартість, із врахуванням технологічного циклу виробництва та термінів реалізації продукції.

8. Впровадження податкового менеджменту дозволить впливати на структуру доходів і витрат, дозволить підприємству оптимізувати податкові платежі таким чином, щоб отримати більшу суму чистого прибутку, не вступаючи в суперечку із законом, що дозволить ефективно управляти розвитком підприємства та активізувати його діяльність.

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ

Публікації у наукових фахових виданнях:

1. Андрусік І.І. Стан та перспективи розвитку підприємств окремих галузей харчової промисловості України // Вісник Львівського Університету. – 2005. – № 34. − С.424 - 429.

2. Андрусік І.І. Розвиток інноваційно-інвестиційних процесів для збільшення рентабельності та прибутковості підприємств харчової промисловості // Вісник Львівської державної фінансової академії. – 2005. – № 8. – С.243 – 249.

3. Андрусік І.І. Податкові аспекти в комерційній діяльності підприємств: проблеми та перспективи // Вісник Національного університету " Львівська політехніка". – 2005. – № 8. – С.25-330.

4. Андрусік І.І. Необхідність змін в системі оподаткування, з метою підвищення ефективності виробництва на підприємствах харчової промисловості // Наукові праці Національного університету харчових технологій. – 2007. – №19. – С.136 – 137.

Тези доповідей та матеріали конференцій

1. Андрусік І.І. Податкові аспекти європейської інтеграції України в діяльності підприємств харчової промисловості // Тези доповідей ІІ Міжнародної наук. практич. конф. "Єворопейські інтеграційні процеси і транскордонне співробітництво: міжнародні відносини, економіка, політика, географія, історія, право”. – Луцьк, 2005. – С.290.

2. Андрусік І.І. Вдосконалення податкової системи з метою інвестиційно-інноваційних та інших методах розвитку виробництва для підприємствах харчової промисловості // Тези доповідей ІV Всеукраїнській наук. практич. конф. молодих вчених “Сучасні проблеми соціально-економічного розвитку України“. - Дніпропетровськ: ДНУ, 2006. – С.5.

3. Андрусік І.І. Удосконалення в системі оподаткування для стимулювання розвитку підприємств харчової промисловості // Тези доповідей на Всеукраїнській науково-практичній конференції “Управління організаційно-технічними та фінансово - економічними змінами на промислових підприємствах“. – К.: НУХТ, 2006. – С.85.

Публікації в інших виданнях

1. Андрусік І.І. Покращення структури підприємств харчової промисловості як один із

1. Андрусік І.І. Покращення структури підприємств харчової промисловості як один із шляхів збільшення експортного потенціалу // "Молодь і ринок ". – 2005. – № 1 – С.87 – 91.

2. Андрусік І.І. Перспективи розвитку підприємств харчової промисловості Львівщини // "Молодь і ринок". – 2005. – №3 (13). – С.118 – 122.

3. Андрусік І.І. Удосконалення податкової системи як оптимальний шлях розвитку підприємств харчової промисловості // "Молодь і ринок". – 2006. – №3(18). – С.151 –154.

АНОТАЦІЯ

Андрусік І.І. Активізація діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання. – Рукопис

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 - економіка та управління підприємствами. – Національний університет харчових технологій, Київ, 2008.

Дисертацію присвячено розв¢язанню проблем з питань, підвищення ефективності діяльності підприємств харчової промисловості шляхом удосконалення механізму регулювання, розглянуто та узагальнено теоретичні основи регуляторної політики та вплив регуляторної політики на діяльність підприємств харчової промисловості.

Досліджено вплив податкового навантаження на показники діяльності підприємств. Виявлено основні чинники впливу на прибутковість підприємств, висвітлено проблему ефективності експортної діяльності.

Розроблено та науково обґрунтовано пропозиції та дані практичні рекомендації щодо вдосконалення механізму регулювання як чинника підвищення ефективності діяльності підприємств.

Ключові слова: харчова промисловість, економіка підприємства, регуляторна політика, ефективність діяльності підприємств, механізм регулювання.

ANNOTATION

Andrusik I.I. The activation of food industry enterprises activity by the improvement of adjusting - Manuscript.

A dissertation on the receipt of scientific degree of candidate of economic sciences on specialty 08.00.04 - economy and management of enterprises. National university of food technologies, Kyiv, 2008 year.

Dissertation is devoted to resolving of problems concerning efficiency of food industry enterprises by the improvement of adjusting mechanism, theoretical bases of regulator policy and influencing of regulator policy on activity of food industry enterprises.

There are considered the influence of the tax loading on the activity of enterprises, found out the basic factors of influence on profitability of enterprises and illustrated the problem of efficiency of export activity. It is developed and proposed scientifically grounded and practical recommendations in relation to improving of adjusting mechanism as factor of increase of enterprises efficiency.

Keywords: food industry, economic of enterprise, regulator policy, efficiency of activity of food industry enterprises, tax loading of enterprise, adjusting mechanism.

АННОТАЦИЯ

Андрусик И.И. Активизация деятельности предприятий пищевой промышленности путем усовершенствования механизма регулирования. Рукопись.

Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.00.04 - экономика и управление предприятиями. - Национальный университет пищевых технологий, Киев, 2008 год.

Диссертация является рукописью, которая посвящена решению проблем эффективности деятельности предприятий пищевой промышленности путем усовершенствования системы регулирования.

Определено основные факторы влияния налоговой нагрузки на показатели деятельности предприятий пищевой промышленности и практические рекомендации относительно усовершенствования системы налогообложения, как фактора повышения эффективности деятельности предприятий.

Предприятие работает в определённой правовой и экономической среде, поэтому эффективность его деятельности зависит от силы и качества государственного влияния. Рыночная среда влияет на функционирование предприятия через действие спроса, предложений, уровня конкурентной борьбы. В любом случаи государственное регулирование необходимо организовывать так, чтобы избежать излишнего влияния государственных органов на функционирования предприятий отрасли, поскольку это может привести к уменьшению объемов инвестиций и заинтересованности в производстве и продаже высококачественной продукции за низкими ценами.

Налоговое планирование есть основной формирования налоговой политики предприятия, и предусматривает выбор между различными вариантами совершения финансово - хозяйственной деятельности предприятия с целью достижений минимального уровня налоговых платежей, которые возникают при этом.

Анализом деятельности предприятия пищевой промышленности Львовской области, определено влияние механизмов регулирования на предприятия и основные факторы, которые влияют на уменьшения доходности предприятий. В результате проведенного анализа определено, как влияет налоговая нагрузка на рентабельность предприятий, определено факторы влияющие на уменьшение их прибыльности.

Проведенный анализ влияния регуляторной политики на эффективность деятельности предприятий производства показал, что главными принципами усовершенствования экономических метод регулирования производства есть разработка и внедрение соответственной законодательной базы на основе приоритетного развития сельского хозяйства и перерабатывающих предприятий, с учетом специфики взаимоотношений между ними. Поэтому необходимо предоставить им соответственные налоговые, таможенные, кредитные льготы, с целью создания благоприятных условий для производства сырья и продукции.

Анализ внешнеэкономической деятельности предприятий пищевой отрасли, показывает ограничение экспортного потенциала предприятий пищевой промышленности, кроме того увеличение ввоза импортных товаров, которые иногда по цене дешевле, приводит к тому, что предприятия теряют внутренние рынки сбыта.

Разработаны предложения и практические рекомендации рекомендаций по активизации деятельности предприятий пищевой промышленности путём усовершенствования механизмов регулирования, как фактора повышения эффективности деятельности предприятий.

Автором обосновано модель функционирования предприятий пищевой промышленности за счёт предложенной налоговой политики и проведено прогноз экономических показателей деятельности и поступлений в бюджет при условии изменения ставок налогов. Для предприятий товаропроизводителей НДС – 10%, предприятий торговли НДС - 23%. Согласно приведенных расчетов предприятия товаропроизводители бут платить меньше налогов, а бюджет фактически получит больше налогов.

Предложено регуляторные механизмы при помощи которых, возможно внести изменения в порядок начисления, выплат и использования средств, которые направлены для выплат дотаций сельскохозяйственным предприятиям за проданное ими перерабатывающим предприятиям молоко и мясо в живом весе в зависимости от технологического цикла производства.

Для количественной оценки эффективности налоговой политики предприятий возможно использовать систему показателей, которые дали возможность оценивать уровень налоговой нагрузки на предприятие, уровень влияния отдельных мероприятий налогового планирования на размер налоговых обязательств предприятий.

Ключевые слова: пищевая промышленность, экономика предприятия, регуляторная политика, механизм регулирования, эффективность деятельности предприятия.

Похожие работы

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... без додаткових інвестицій, як інституціальні перетворення, удосконалення фінансово – кредитної системи, поєднання ринкових регуляторів, посилення державного регулювання економіки.7. Перспективи розвитку і розміщення харчової промисловості в умовах ринкової економіки. Командно - адміністративна система господарювання, що функціонувала в період з 1920-х років і до середини 1980-х років і ...

... сля замороження торгових відносин з Росією деякі колишні країни СНД, зокрема Естонія, активніше виявляють інтерес до ринку України. Сьогодні деякі Естонські підприємства харчової промисловості зацікавлені у створені дистрибутивної мережі в Україні й активно шукають партнерів для співробітництва. Так, наприклад, в Естонії зареєстровано 119 підприємств з українським капіталом. За останніми даними ...

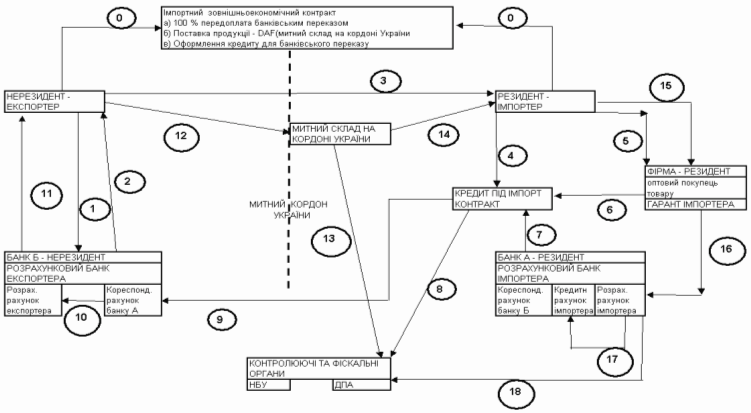

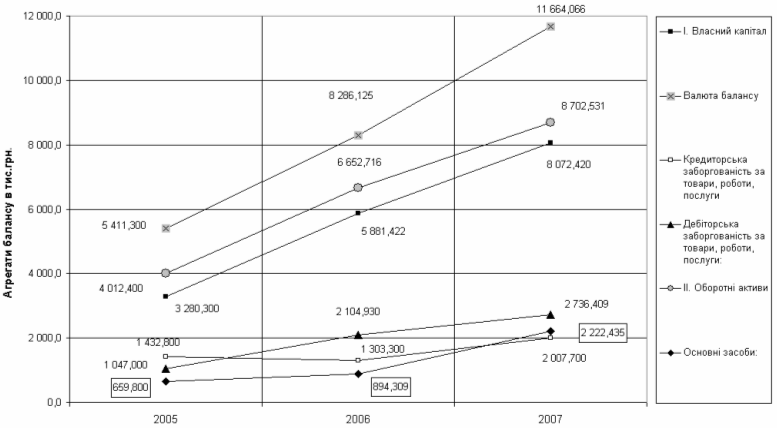

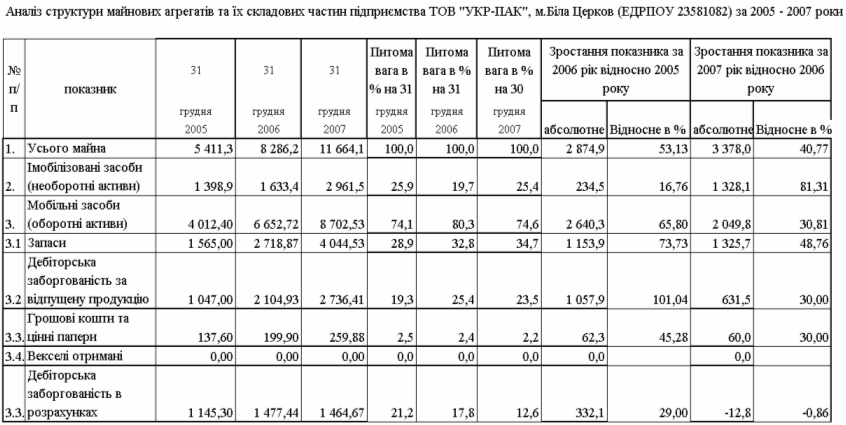

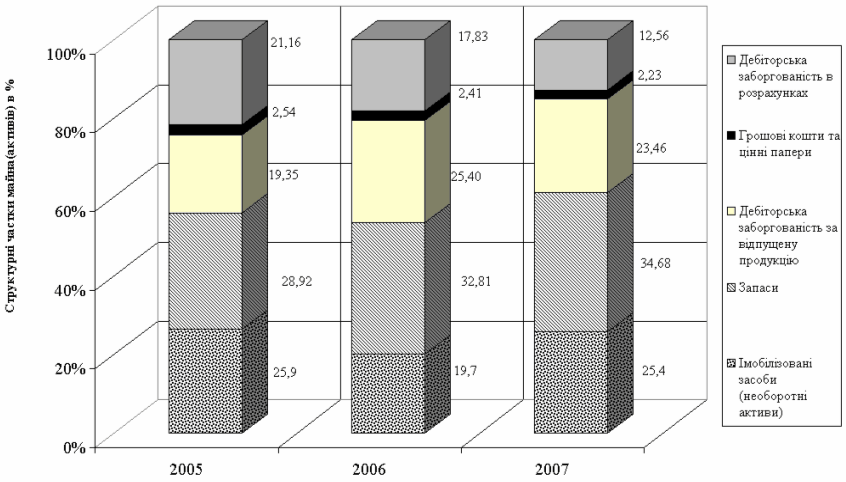

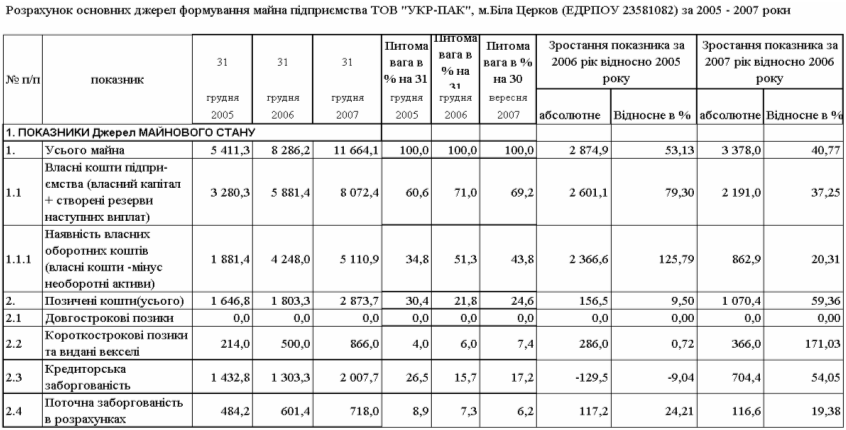

... розрахунків ТОВ "УКР-ПАК" у 2004 – 2007 роках РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ "УКР-ПАК" 3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді: - передоплати ...

0 комментариев