1. Характеристика производственно-хозяйственной деятельности ОАО "Ленэнерго" 2

2. Инвестиционная программа компании. 21

3. Организация подрядных работ в капитальном строительстве ОАО "Ленэнерго" 26

Приложение. 29

1. Характеристика производственно-хозяйственной деятельности ОАО "Ленэнерго"

Открытое Акционерное Общество энергетики и электрификации "Ленэнерго" было образовано в 1993 году в ходе приватизации государственного предприятия "Ленэнерго". Решение № 2518 о регистрации было подписано Регистрационной палатой мэрии г. Санкт-Петербурга 22 января 1993 года.

Компания ведет свое начало от первых электроэнергетических предприятий, созданных в Российской Империи в 19 веке. В частности, основателями "Ленэнерго" считаются финские предприниматели Сименсы. После революции 1917 года компания была включена в общую государственную системы электроэнергетических предприятий, и потеряла свою самостоятельность. После перестройки в 90-х годах 20 века была приватизирована и выделана в самостоятельное юридическое лицо. Компания включала в себя предприятия по выработке, поставке и продажи электро- и теплоэнергии различным потребителям.

В 2005 году произошел процесс реформирования компании, который был завершен к 1 октября 2005 г. По примеру РАО "ЕЭС России", холдинг был разделен на отдельные бизнес-единицы; в частности были выделены генерирующая компания (ОАО "Петербургская генерирующая компания" - она же передает и поставляет тепловую энергию), распределительная компания (ОАО "Ленэнерго"), сбытовая компания (ОАО "Петербургская сбытовая компания") и другие.1 декабря из "Ленэнерго" выделилось ОАО "Петербургские магистральные сети", которое включило в себя объекты, относящиеся к единой национальной магистральной сети. Компании работают самостоятельно, и их взаимодействие можно назвать стратегическим партнерством.

В России существует 3 уровня сетевых компаний, выделенных по технологическому и административно-географическому принципу:

Федеральный уровень (деятельность осуществляется по всей стране, сети напряженностью 220 кВ и выше).

Региональные сетевые организации (напряженность сетей - 0,4-110 кВ, оказывает услуги на территории субъектов Федерации, в котором они расположены).

Местные сетевые организации (напряженность сетей 0,4-10 кВ, обслуживают на территории оного муниципального образования).

ОАО "Ленэнерго" по указанным признакам относится ко второму уровню, то есть является региональной сетевой организацией. Однако она единственная в стране региональная сетевая компания, которая осуществляет деятельность на территории сразу двух субъектов Федерации.

"Ленэнерго", таким образом, сегодня является электроэнергетической распределительно-сетевой компанией, территория работы которой - город федерального значения Санкт-Петербург и Ленинградская область. Основные услуги - передача электроэнергии и подключение потребителей к электросетевой структуре. Уставный капитал Общества после реорганизации в 2005 г. составил[1] 785 118 455 рублей, и после этого не изменялся. В соответствии с Законодательством РФ, акции открыто торгуется на биржах ценных бумаг; акции ОАО "Ленэнерго" включены в котировальные списки ММВБ и РТС.

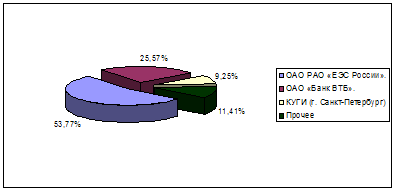

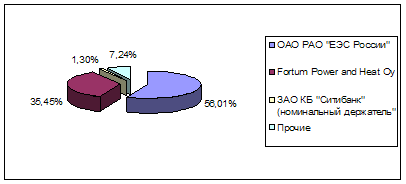

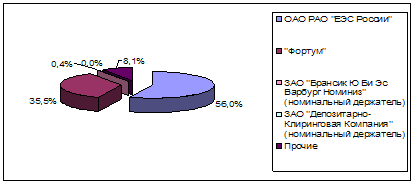

Основными акционерами на 2007 г. являлись:

ОАО РАО "ЕЭС России".

ОАО "Банк ВТБ".

Санкт-Петербург, город федерального значения, в лице КУГИ.

Структура распределения собственности (по долям в УК) в 2007, 2006 и 2005 гг. представлена на Графике 1, 2 и 3 соответственно.

График 1. Структура распределения собственности ОАО "Ленэнерго" (на конец 2007 года).

График 2. Структура распределения собственности ОАО "Ленэнерго" (на конец 2006 года).

График 3. Структура распределения собственности ОАО "Ленэнерго" (на конец 2005 года).

Мы видим, что процесс распределения собственности к 2007 г. завершается. В целях повышения эффективности работы компании, а также с учетом рекомендаций, в числе акционеров больше нет иностранных компаний, номинальных держателей, а заметная часть теперь принадлежит Правительству города Санкт-Петербург. Это логично, тем более что для города и области компания является важным объектом.

Деятельность компании жестко регулируется государственными органами, так как с 1997 г. входит в Реестр субъектов естественных монополий.

Миссия компании - обеспечение надежного и бесперебойного снабжения потребителей Санкт-Петербурга и Ленинградской области качественной и экологически чистой электроэнергией, удовлетворении возрастающего спроса на электрическую энергию и мощность. Компания приняла общекорпоративную стратегию, основные положения которой следующие:

улучшать финансовые показатели деятельности;

модернизировать техническую базу;

повышать инвестиционную привлекательность компании.

Общество стремится к стабильному развитию. Главными факторами успеха считают человеческий капитал компании и эффективную систему управления.

После реорганизации Общество остается все еще достаточно сложной структурой. Для повышения качества управления и эффективности работы подразделения реорганизуются в отдельные бизнес-единицы - филиалы. В распределительную компанию "Ленэнерго" на сегодняшний день входит 11 филиалов, в том числе:

Выборгские электрические сети

Гатчинские электрические сети

Кабельная сеть

Кингисеннские электрические сети

Лодейнопольские электрические сети

Лужские электрические сети

Новоладожские электрические сети

Пригородные электрические сети

Тихвинские электрические сети

По социальной инфраструктуре и сервисному обслуживанию

Дирекция строящихся объектов.

До 31.01. 2006 г. был еще один филиал, позже упраздненный - Инженерно-аналитический центр.

Филиалы были образованы на базе структурных подразделений "Ленэнерго" на основании Решения Совета директоров от 26.12. 2006 г.

Высшим органом управления Общества является Общее собрание акционеров. Также к органам управления относятся Совет директоров и Генеральный директор Общества.

Показатели деятельности ОАО "Ленэнерго" в рамках работы мы будем рассматривать за период с 2005 г. по 2007 г. Это связано с тем, что до 2005 года в структуру компании входили отделившиеся сейчас самостоятельные компании, а итоги работы компании после 2007 г. (за 2008-2009 г) пока еще официально не подведены.

Производственную базу ОАО "Ленэнерго" составляют воздушные и кабельные электрические сети, подстанции различного класса. К концу 2007 г. компания обладала 35 809,6 км воздушных линий (по трассе) и 16 338,2 км кабельными линиями. Число подстанций к концу периода достигло 13 820 шт., что в суммарной мощности составляет 18 672,5 мВа.

Показатели деятельности в силу специфики оказываемых работ и услуг Общества характеризуются следующими параметрами:

Объемами отпуска электроэнергии по сетям (млн. кВт*ч).

Протяженностью сетей передачи электроэнергии и количеством подстанций (км по трассе, по цепям, шт.).

Суммарной мощностью силовых трансформаторов (мВа).

Потери в сетях.

Объемом технологического присоединения.

Рассмотрим все эти показатели.

Объем отпуска электроэнергии по всем сетям ОАО "Ленэнерго" представлены в табл.1.

Таблица 1.

Объем отпуска электроэнергии ОАО "Ленэнерго" за период 2005-2007 г.

| 2005 г. | 2006 г. | 2007 г. | прирост в 2007 г. относительно 2005 г. | прирост в 2007 г. относительно 2006 г. | |

| Объем отпуска в сеть, млн. кВтч | 30 244 | 29 543 | 30 631 | 1,28% | 3,68% |

Мы видим, что прирост отпуска составляет положительную величину, причем имеет тенденцию к росту. Это вызвано 2-мя факторами: экстенсивным (увеличением числа сетей) и интенсивным (сокращение потерь, увеличение мощности). Небольшое сокращение в 2006 г. относительно 2005 г. объясняется выводом части сетей в ходе реорганизации компании.

Динамика протяженности электрических сетей воздушных линий свидетельствует о росте за 2005-2007 гг. на 1,93%, кабельных - на 3,04% (см. табл.2).

Таблица 2.

Протяженность электросетей ОАО "Ленэнерго" за период 2005-2007 г.

| Протяженность электрических сетей | 2005 г. | 2007 г. | Прирост |

| Воздушные линии, км (по трассе) | 35 131,87 | 35 809,6 | 1,93% |

| Кабельные линии, км | 15 855,86 | 16 338,2 | 3,04% |

Число подстанций также изменилось. В 2005 г. общее число подстанций было 18 662 шт., в 2006 г. - 13 713 шт., в 2007 г. - 13 820 шт. Сокращение в 2005 году также было связано с выводом части активов на баланс новых образовавшихся в ходе реорганизации компаний. В 2007 г. относительно 2006 г. произошел незначительный рост числа подстанций (менее чем на 0,8%).

Мощность силовых трансформаторов составляла в исследуемый период 17 897,81 мВа, 17 932 мВа, 18 762,5 мВа. Это говорит о качественном росте производственной деятельности, так как при сокращении или незначительном росте числа подстанций одновременно росла их мощность. В первую очередь это было связано с модернизацией и заменой оборудования.

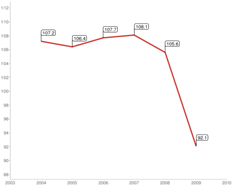

Важный показатель работы РСК - потери в сетях. Он характеризуют долю электрической энергии, которая была потеряна в процессе ее доставки и отпуска потребителям. В период с 2005 г. по конец 2007 г. потери составляли 15,8%, 14,1% и 12,1% соответственно, а общее сокращение за период составило 23,42%. Положительная динамика обусловлена внедрением программы сокращения энергопотерь, принятой в 2005-2006 гг., а также улучшением договорной работы со смежными сетями. При этом, плановые показатели обычно составляли не менее 15%.

Технологическое присоединение в 2005 г. было зарегистрировано на уровне 1 859 присоединений, суммарная мощность составила 184 767 кВт, в 2006 г.1 500 ед. и 202 810 кВт, в 2007 г. - 1 247 ед. суммарной мощностью 349 723 кВт. Положительные рост суммарной мощности новых подключений (а 89,3% за 2005-2007 гг.) при сокращении числа подключений (на 49%, тот же период) подтверждает выводы о том, что за эти годы компания стремилась скорее к качественному росту, повышая мощность, заменяя и модернизируя оборудование.

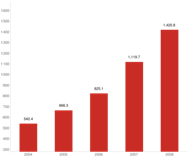

Экономические показатели деятельности компании следующие. Выручка в 2007 г. составила 15 265 млн. руб., что выше, чем в предыдущие годы (см. таблицу 3).

Таблица 3.

Состав и структура выручки ОАО "Ленэнерго"

| Показатели | 2005 г., млн. руб. | Доля в выручке,% | 2006 г., млн. руб. | Доля в выручке,% | 2007 г., млн. руб. | Доля в выручке,% |

| Валовая выручка | 8 061 | 100 | 10 510 | 100 | 15 265 | 100 |

| Сетевые услуги | 6 648 | 82,47 | 8 357 | 79,51 | 11 606 | 76,03 |

| Услуги по технологическому присоединению | 1 273 | 15,79 | 1 997 | 19,00 | 3 494 | 22,89 |

| Прочая продукция (услуги) основной деятельности | 124 | 1,54 | 132 | 1,26 | 138 | 0,90 |

| Непрофильная продукция (услуги) | 16 | 0, 20 | 24 | 0,23 | 27 | 0,18 |

По этим данным мы видим, что в 2006 году по сравнению с предыдущим годом выручка выросла на 30,38%, а в 2007 году рост относительно 2006 составил уже 45,24%. Основную долю в структуре выручки занимает реализации продукции (услуг) основной деятельности компании - в среднем 99,8%. Более 75% поступлений ежегодно приходится на сетевые услуги.

К прочей продукции (услугам) основной деятельности относятся выручка от реализации прочей продукции (услуг) основной деятельности, а также выручки от непрофильной деятельности. В 2007 г. эта выручка складывалась в основном из выручки реализации работ (услуг) промышленного характера, доходов по содержанию объектов социальной сферы и квартплаты за жилье.

Баланс за период 2005-2007 гг. представлен в таблице 4.

Таблица 4.

Бухгалтерский баланс ОАО "Ленэнерго" за 2005-2007 гг.

| Наименование статьи | Код. ст. | 2005 г. | 2006 г. | 2007 план | 2007 факт | Изменения относительно 31.12.06 (+,-) | Отклонения относительно Плана 2007 (+,-) | ||

| Внеоборотные активы | сумма | % | сумма | % | |||||

| Нематериальные активы | 110 | 0,7 | 1,04 | 1,04 | 0,83 | -0,2 | -20,0% | 0 | -19,5% |

| Основные средства | 120 | 17 846 | 18 584 | 29 392 | 33 672 | 15 088 | 81,2% | 4 280 | 14,6% |

| Незавершенное строительство | 130 | 2 233 | 3 422 | 8 821 | 7 717 | 4 296 | 125,5% | -1 104 | -12,5% |

| Доходные вложения в материальные ценности | 135 | 0 | 0 | 0 | 0 | 0 | - | 0 | - |

| Долгосрочные финансовые вложения | 140 | 2 832 | 222 | 172 | 490 | 268 | 120,6% | 317 | 184,1% |

| Отложенные налоговые активы | 145 | 113 | 156 | 156 | 139 | -17 | -10,8% | -17 | -10,7% |

| Прочие внеоборотные активы | 150 | 0 | 0 | 0 | 0 | 0 | - | 0 | - |

| Итого по разделу I | 190 | 23 025 | 22 385 | 38 542 | 42 019 | 19 634 | 87,7% | 3 477 | 9,0% |

| Оборотные активы | |||||||||

| Запасы | 210 | 229 | 339 | 495 | 630 | 291 | 85,8% | 135 | 27,2% |

| Налог на добавленную стоимость | 220 | 556 | 297 | 1 243 | 351 | 55 | 18,4% | -892 | -71,7% |

| Дебиторская задолженность (свыше 12 месяцев) в том числе: | 230 | 9 | 7 | 15 | 13 | 5 | 72,4% | -2 | -12,3% |

| Дебиторская задолженность (до 12 месяцев) в том числе: | 240 | 3 219 | 4 890 | 11 284 | 9 516 | 4 626 | 94,6% | -1 768 | -15,7% |

| Краткосрочные финансовые вложения | 250 | 0,0 | 0 | 0,039 | 0,000 | -0,040 | -100,0% | -0,039 | -100,0% |

| Денежные средства | 260 | 550 | 1 084 | 270 | 5 904 | 4 820 | 444,7% | 5 635 | 2089,3% |

| Прочие оборотные активы | 270 | 0 | 0 | 0 | 0 | 0 | - | 0 | - |

| Итого по разделу II | 290 | 4 563 | 6 617 | 13 306 | 16 414 | 9 797 | 148,1% | 3 108 | 23,4% |

| Баланс (сумма строк 190+290) | 300 | 27 588 | 29 002 | 51 849 | 58 433 | 29 431 | 101,5% | 6 584 | 12,7% |

| ПАССИВ | |||||||||

| КАПИТАЛ И РЕЗЕРВЫ | |||||||||

| Уставный капитал | 410 | 785 | 785 | 785 | 785 | 0 | 0,0% | 0 | 0,0% |

| Добавочный капитал | 420 | 14 972 | 17 710 | 26 578 | 31 992 | 14 281 | 80,6% | 5 414 | 20,4% |

| Резервный капитал | 430 | 135 | 135 | 135 | 135 | 0 | 0,0% | 0 | 0,0% |

| Целевые финансирование и поступления | 450 | 0 | 0 | 0 | 0 | 0 | - | 0 | - |

| Нераспределенная прибыль прошлых лет | 460 | 2 297 | 0 | 0 | 0 | 0 | - | 0 | - |

| Непокрытый убыток прошлых лет | 465 | -226 | -1 193 | -3 068 | -1 801 | -608 | 51,0% | 1 267 | -41,3% |

| Нераспределенная прибыль отчетного года | 470 | 0 | 424 | 895 | 916 | 492 | 116,1% | 21 | 2,4% |

| Непокрытый убыток отчетного года | 475 | -493 | 0 | 0 | 0 | 0 | - | 0 | - |

| Итого по разделу III | 490 | 17 470 | 17 861 | 25 324 | 32 026 | 14 165 | 79,3% | 6 702 | 26,5% |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| Займы и кредиты | 510 | 3 000 | 0 | 6 149 | 10 900 | 10 900 | - | 4 751 | 77,3% |

| Отложенные налоговые обязательства | 515 | 508 | 620 | 645 | 760 | 140 | 22,7% | 115 | 17,9% |

| Прочие долгосрочные обязательства | 520 | 185 | 183 | 181 | 181 | -2 | -1,1% | 0 | 0,0% |

| Итого по разделу IV | 590 | 3 693 | 803 | 6 976 | 11 841 | 11 039 | 1374,7% | 4 866 | 69,8% |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||

| Займы и кредиты | 610 | 1 583 | 4 564 | 2 011 | 172 | -4 392 | -96,2% | -1 839 | -91,4% |

| Кредиторская задолженность | 620 | 4 371 | 5 610 | 17 377 | 14 246 | 8 636 | 153,9% | -3 131 | -18,0% |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 299 | 0 | 0 | 0 | 0 | - | 0 | - |

| Доходы будущих периодов | 640 | 172 | 164 | 161 | 147 | -16 | -9,9% | -14 | -8,6% |

| Резервы предстоящих расходов | 650 | 0 | 0 | 0 | 0 | 0 | - | 0 | - |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 | 0 | 0 | - | 0 | - |

| Итого по разделу V | 690 | 6 425 | 10 338 | 19 549 | 14 565 | 4 227 | 40,9% | -4 984 | -25,5% |

| Баланс (сумма строк 490+590+690) | 700 | 27 588 | 29 002 | 51 849 | 58 433 | 29 431 | 101,5% | 6 584 | 12,7% |

На конец 2007 г. общий баланс (активы) составил 58 433 млн. руб. За 3 года рост активов составил 111,8%.

По результатам сравнения с плановыми показателями на 2007 год, фактически компания работала более эффективно. Так, валюта баланса превысила планируемую на 12,7%, дебиторская задолженность и незавершенное строительство оказались ниже предполагаемых. Дебиторская задолженность выросла, однако доля ее сократилась, что говорит об улучшении показателей деятельности компании.

В 2007 г. наблюдалось значительное превышение роста запасов и денежных средств; последние превысили норматив на 2089%. Тем не менее, доля запасов в общем итоге снизилась по сравнению с предыдущими периодами - с 5% в 2005 г. до 3,8% в 2007 г. Относительно низкая доля запасов вызвана спецификой основной деятельности компании.

Анализ баланса показывает, что в нем высока доля неликвидных активов (см. таблицу 5).

Таблица 5.

Анализ групп активов и пассивов ОАО "Ленэнерго" в 2005-2007 гг.

| Наименование показателя | Обозначение | 2005 г. | Доля,% | 2006 г. | Доля,% | 2007 г. | Доля,% |

| Наиболее ликвидные активы | А1 | 550 | 1,99% | 1 084 | 3,74% | 5 904 | 10,10% |

| Быстрореализуемые активы | А2 | 3 219 | 11,67% | 4 890 | 16,86% | 9 516 | 16,29% |

| Медленно реализуемые активы | А3 | 794 | 2,88% | 643 | 2,22% | 994 | 1,70% |

| Трудно реализуемые активы | А4 | 23 025 | 83,46% | 22 385 | 77,18% | 42 019 | 71,91% |

| 100,00% | 100,00% | 100,00% | |||||

| Наиболее срочные обязательства | П1 | 4 371 | 15,84% | 5 610 | 19,34% | 14 246 | 24,38% |

| Краткосрочные пассивы | П2 | 1 881 | 6,82% | 4 564 | 15,74% | 172 | 0,29% |

| Долгосрочные пассивы | П3 | 3 865 | 14,01% | 967 | 3,33% | 11 989 | 20,52% |

| Постоянные пассивы (устойчивые) | П4 | 17 470 | 63,32% | 17 861 | 61,59% | 32 026 | 54,81% |

| 100% | 100% | 100% |

Из таблицы мы видим, что более 70% активов Общества составляют труднореализуемые активы. В то же время, устойчивых и долгосрочных пассов значительно меньше. Рассчитаем коэффициенты абсолютной ликвидности по формуле А1/(П1+П2). Он составил в 2005-2007 гг.0,09; 0,11 и 0,41 соответственно. Это говорит о том, что в 2007 г., например, компания могла покрыть около половины краткосрочных обязательств за короткое время. Резкая положительная динамика показателя говорит об улучшении управления кредиторской и дебиторской задолженностями, а также о повышении эффективности работы компании в целом. Однако высокая ликвидность в будущем может негативно влиять на показатели компании, снижая рентабельность капитала.

Рассмотри текущую ликвидность (рассчитывается по формуле (А1+А2+А3) /(П1+П2)). Значение этого показателя должно быть равным или превышать 2. В 2005-2007 гг. коэффициент текущей ликвидности ОАО "Ленэнерго" составлял 0,73; 0,65 и 1,14. Это говорит о том, что платежеспособность в целом низкая, и предприятие в среднесрочной перспективе может оказаться неспособной погасить текущие обязательства.

О риске потери неплатежеспособности и несбалансированности активов и пассивов говорит и то, что трудно и медленно реализуемые активы преобладают над устойчивыми и долгосрочными пассивами.

Финансовые показатели компании в динамике за рассматриваемый период приведены в табл.6.

Таблица 6.

Отчет о прибылях и убытках ОАО "Ленэнерго" за 2005-2007 гг.

| Показатели | 2005 | 2006 | 2007 план | 2007 факт | Отклонение от плана 2007 г. |

| Выручка (нетто) | 27 638 | 10 510 | 15 592 | 15 265 | -327 |

| Затраты на производство и реализацию | -25 634 | -9 555 | -13 282 | -13 089 | 193 |

| Прибыль (убыток) от реализации | 2 004 | 955 | 2 310 | 2 176 | -134 |

| Проценты к получению | 0 | 7 | 57 | 62 | 5 |

| Проценты к уплате | -443 | -491 | -525 | -461 | 64 |

| Доходы от участия в других организациях | 12 | 17 | 0 | 45 | 45 |

| Прочие доходы | 4 609 | 4 206 | 127 | 449 | 322 |

| Прочие расходы | -5 010 | -3 140 | -504 | -579 | -75 |

| Прибыль (убыток) до налогообложения | 1 172 | 1 555 | 1 465 | 1 692 | 226 |

| Отложенный налоговый актив | 16 | 43 | 0 | -17 | -17 |

| Отложенное налоговое обязательство | -364 | -112 | -25 | -140 | -115 |

| Текущий налог на прибыль | -1 296 | -567 | -545 | -620 | -75 |

| Иные аналогичные платежи | -21 | -494 | 0 | 2 | 2 |

| Налог на прибыль и иные платежи | -1 665 | -1 131 | -570 | -775 | -205 |

| Отвлеченные средства | 0 | 0 | 0 | 0 | 0 |

| Чрезвычайные доходы | 0 | 0 | 0 | 0 | 0 |

| Чрезвычайные расходы | 0 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль (убыток) | -493 | 424 | 895 | 916 | 21 |

С 2005 года выручка сократилась на 44,8%. Дело в том, что данные за 2005 год отражают результаты работы других подразделений. Поэтому в данном случае корректно сравнивать итоги двух лет, исключая 2005 г.

В 2007 году рост выручки относительно предыдущего составил 45%. Прибыль выросла на 116%. Это отражает положительную динамику в работе компании. Причем, запланированная выручка в 2007 году была ниже фактической (на 2%), а прибыль - выше (на 2,3%). Также фактически понесенные затраты оказались ниже (1,45%). Это говорит о заметном повышении рентабельности. В связи с превышением прибыли платежи по налогу на прибыль также превысили плановые показатели и показатели предыдущего года.

Прибыль от реализации в 2007 году отставала от плана на 5,8%, однако за счет увеличения прочих доходов, процентов к получению и снижению процентов к уплате прибыль до налогообложения в конечном итоге превысила ожидаемую на 15,5%.

Можно судить о том, что финансовые показатели компании за указанные периоды заметно улучшились, и имеют положительную тенденцию.

Тарифы на передачу и присоединение, из которых и формируется основная выручка ОАО "Ленэнерго", устанавливаются из расчетов базовых ставок, установленных Региональной Энергетической Комиссией (РЭК) города Санкт-Петербурга и Комитетом по тарифам и ценовой политике Ленинградской области. Каждый год указанные органы определяют тарифы для всех участников рынка, в том числе и ОАО "Ленэнерго" в специальном распоряжении. Тарифы устанавливаются на год, исходя из фактических расходов, налоговых платежей и т.д. по категориям в соответствии с уровнем напряжения. Политика формирования тарифов основана на затратном методе ценообразования. Когда Совет Директоров после реорганизации в 2005 г. принял решение стать прибыльной организацией, тарифы стали устанавливаются с учетом реальных затрат плюс договоренной маржи. Ежегодно представители компании подают в органы власти свои расчеты и предлагают уровень цен, а также защищают предлагаемый уровень тарифов. В данный момент, поскольку представители Правительства города входят в Совет Директоров, это сделать проще. Таким образом, несмотря на регулируемые и заданные тарифы (для Общества - цены реализации), компания получает прибыль, причем часто гарантированная. Ежегодно Обществом принимается бизнес-план, в котором, исходя из прогнозируемых объемов реализации, определяются затраты. Также определяются объем инвестиций для реконструкции, ремонта и строительства новых объектов в соответствии с планами развития города, потребностями рынка и состоянием объектов ОАО "Ленэнерго". Все эти факторы в конечном итоге позволяют определить тарифы на услуги и работы компании.

Руководители могут активно влиять на другой фактор, влияющий на цену - затраты. Себестоимость реализованных работ (услуг) составляла в 2007 г. более 85% от валовой выручки. Структура затрат представлена в табл.7.

Таблица 7.

Структура и динамика ОАО "Ленэнерго" за 2005-2007 гг.

| Себестоимость основных видов продукции | 2006 год (млн. руб) | Доля,% | 2007 год план (млн. руб) | Доля,% | 2007 год факт (млн. руб) | Доля,% | Выполнение плана,% |

| Материальные затраты | 2 870,4 | 30 | 3 715,3 | 28 | 3 401,5 | 26 | 92 |

| Работы и услуги производственного характера | 3 752,2 | 40 | 4 676,5 | 35 | 4 511,9 | 34 | 96 |

| Оплата труда и социальные отчисления | 1 383,6 | 14 | 2 033,9 | 15 | 1 932,7 | 15 | 95 |

| Амортизация | 971,4 | 10 | 1 504,6 | 11 | 1 979,7 | 15 | 132 |

| Прочие затраты | 577,1 | 6 | 1 351,7 | 10 | 1 263,7 | 10 | 93 |

| Итого | 9 554,8 | 100 | 13 282,1 | 100 | 13 089,4 | 100 | 99 |

Доля материальных затрат и затрат работ и услуг производственного характера в общей структуре затрат снизились (с совокупных 70% в 2006 г. до 60% в 2007 г). Повысилась доля оплаты труда и социальных отчислений, а также амортизация. В 2007 г. фактические затраты превысили запланированные, в основном за счет увеличения отчислений в амортизационный фонд, а также переоценки основных средств. Таким образом, компания демонстрировала рост эффективности в плане управления затратами, однако в силу социальной политики они сохраняются на высоком уровне. О повышении управления затратами свидетельствует тот факт, что выручка в 2007 г. по сравнению предыдущим периодом выросла в 1,45 раза, прибыль - в 2,16, а затраты - только в 1,39 раза. Конечно, это связано частично и с эффектом масштаба, при котором доля постоянных затрат уменьшается. Однако о положительной динамике говорит, как мы уже сказали, сокращение доли материальных затрат и затрат на работы и услуги производственного характера.

Затраты распределялись между затратами на оказание сетевых услуг, затратами на производство и реализацию прочей продукции (услуг) основной деятельности и непрофильной продукции (услуг). Затраты на производство и оказание сетевых услуг в период 2005-2007 гг. составляли более 98%. Однако удельный вес их заметно снижается. Незначительную долю занимают другие затраты, однако они имеют устойчивую положительную динамику. Так, доля затрат на производство и реализацию непрофильной продукции (услуг) выросли с 0,0% в 2006 году до 0,8% в 2007 г., и превысили плановые 0,6%. Доля затрат на производство и реализацию прочей продукции (услуг) основной деятельности выросла в 2007 г. по сравнению с предыдущим на 0,8% и составила 1,3% от общей суммы затрат, что превысило план на 73%.

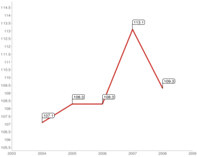

Рассмотрим основные показатели эффективности работы компании. Рентабельность продаж была следующая:

В 2005 г.7,25%

В 2006 г.14,82%

В 2007 г.14,25%.

В 2007 г. показатель рентабельности активов составил 2,1%, а рентабельность собственного капитала составила 3,74%. Эти показатели в период за 2005-2007 гг. стабильно росли. Можно сделать вывод, что процесс реформирования и изменение структуры собственности положительно сказались на показателях эффективности деятельности "Ленэнерго". Однако, достигнутые показатели значительно отстают от планируемых. Так, решением совета директоров (протокол Совета Директоров ОАО "Ленэнерго" № 14 от 16 февраля 2007 г., вопрос № 1 "Об установлении значений ключевых показателей эффективности для Общества на 2007 г. ") значение рентабельности собственного капитала было запланировано на уровне 7,01%. То есть отклонение от плана по итогам периода составило -46,65%. В середине года были приняты корректировки (протокол собрания Совета Директоров ОАО "Ленэнерго" № 3 от 07.08. 2007г), и ROE было запланировано на уровне уже 3,56%. Неясно, из каких расчетов исходили, устанавливая плановые показатели в начале года - запланированная прибыль была даже выше, а пассивы превысили план только на 26,5%. Это может свидетельствовать о неэффективном планировании, следовательно, невысоком качестве управления. Однако мы предполагаем, что это может быть связано с тем, что окончательные тарифы были установлены ниже, чем предполагалось. К сожалению, информация такого рода не раскрывается, но для целей работы она по большому счету несущественна. Тем не менее, новый, пересмотренный в августе, плановый показатель рентабельности позволили в годовом отчете зафиксировать перевыполнение плана (на 5%).

Рассмотрим показатели кадрового состава Общества. Численность сотрудников на конец 2007 г. составила 5538 человек, по категориям динамика численности за последние годы представлена в таблице 8.

Таблица 8.

Численность персонала ОАО "Ленэнерго", в т. ч. по категориям за 2005-2007 гг.

| Категории персонала | 31.12. 2005 г. | 31.12. 2006 г. | 31.12. 2007 | |||

| чел. | % | чел. | % | Чел. | % | |

| Руководители | 768 | 15,3 | 816 | 15 | 881 | 15,9 |

| Специалисты | 1145 | 22,8 | 1235 | 23 | 1427 | 25,7 |

| Служащие | 66 | 1,3 | 64 | 1 | 63 | 1,1 |

| Рабочие | 3046 | 60,6 | 3142 | 59 | 3167 | 57,3 |

| Всего | 5025 | 5257 | 5538 | |||

В связи с реорганизацией и оптимизацией структуры в 2006 г. численность управленческого и рабочего персонала сократилась; однако в 2007 г. было организованное новое структурное подразделение (Дирекция строящихся объектов), за счет чего заметно выросла общая численность (на 5,35% по сравнению с предыдущим, и на 10,21% относительно 2005 г), и повысилась доля руководителей и специалистов. За 2 года численность управленческого персонала выросла на 14,71%, специалистов на 24,63%, рабочих на 3,97%, а численность служащих сократилась на 4,55%. Сокращение служащих отражает, скорее всего, положительную динамику по оптимизации структуры компании, а также может свидетельствовать о повышении автоматизации и информатизации ОАО "Ленэнерго".

Проанализируем характеристики персонала по возрасту (см. табл.9). Мы видим, что основная доля (в среднем, 55%) в рассматриваемый период приходится на возрастную группу старше 45 лет и работающих пенсионеров. Эта доля в 2007 году незначительно снизилась - до 53,6%, однако все еще остается преобладающей. Самая активная возрастная группа, 25-45 лет, составляет в среднем только 38%, причем более 60% из которых приходится на группу 35-45 лет. В то же время, доля персонала группы 35-45 лет общей численности плавно снижается, с 22,39% в 2005 г. до 20,28% в 2007 г. Молодые специалисты в возрасте до 25 лет составляют незначительную долю, около 7,3%.

Таблица 9.

Структура персонала ОАО "Ленэнерго" по возрасту

| Категории персонала | 2005 | Доля,% | 2006 | Доля,% | 2007 | Доля,% |

| работающие пенсионеры | 611 | 12,16 | 687 | 13,07 | 763 | 13,78 |

| от 45 лет до пенс. возр. | 2162 | 43,02 | 2230 | 42,42 | 2206 | 39,83 |

| от 35 до 45 лет | 1125 | 22,39 | 1074 | 20,43 | 1123 | 20,28 |

| от 25 до 35 лет | 807 | 16,06 | 863 | 16,42 | 1006 | 18,17 |

| до 25 лет | 320 | 6,37 | 403 | 7,67 | 440 | 7,95 |

| ИТОГО | 5025 | 100,00 | 5257 | 100,00 | 5538 | 100,00 |

Приведенные данные свидетельствуют о том, что в компании работают в основном люди старших возрастных групп. Их численность относительно общей численности незначительно снижается, однако все еще остается превалирующей. В долгосрочной перспективе это может привести к острой нехватке персонала, ведь более 40% уже через 10-15 лет могут выйти на пенсию. Прирост молодых специалистов и работников среднего возраста, если сохранится на прежнем уровне, будет не в состоянии компенсировать ушедших на пенсию. Это осложняется спецификой компании, и тем, что многие специалисты являются уникальными. Таким образом, руководству необходимо разработать новую кадровую политику, которая должна быть направлена на подготовку и привлечение молодых специалистов.

Поскольку деятельность компании связана с высокими рисками безопасности служащих, рассмотрим статистику несчастных случаев. В 2005 году случайных случаев произошло 8, в которых пострадало 8 человек (в том числе 2 смертельных и 1 тяжелый), в 2006 г. всего пострадало 5 человек (5 несчастных случаев), в том числе 1 смертельных и 1 тяжелый, в 2008 г. произошло 8 случайных случаев, в которых пострадало 10 человек, в том числе 2 смертельных случая и 1 тяжелый. Таким образом, мы видим, что динамика травматизма зависит от случайных факторов, не имеет тенденции ни к увеличению, ни к уменьшению.

2. Инвестиционная программа компанииОАО "Ленэнерго" для осуществления инвестиционной деятельности приняло ряд решений. Инвестиционная программа разрабатывается на долгосрочный период и на текущий период, утверждается Советом Директоров и Правительством регионов. Совет Директоров ежегодно принимает годовой план по инвестициям, а также вносит корректировки в долгосрочный. Так, например, в 2005 году была принята инвестиционная программа на период 2005-2011 гг., а в 2006 году - на период до 2015 года. Финансирование программы осуществляется из различных источников, с привлечением собственных и заемных средств. Инвестиционная программа Общества включает инвестиции как на обновление, замену и модернизацию существующих фондов, так и на покупку и включение в общую производственную базу новых объектов.

Состояние производственных фондов характеризуются износом фондов, а также оснащенностью сетей счетчиками учета энергии. Если в случае с износом все ясно, то зачем нужны счетчики энергии? Дело в том, что именно они влияют на потери электрической энергии в процессе ее передачи и доставки. Поэтому для всех компаний, которые занимаются передачей электроэнергии, в том числе и для ОАО "Ленэнерго", важной характеристикой является оснащенность и качество счетчиков. Данные об общем числе необходимых счетчиков не публикуются, видимо, подразумевается, что то количество, которые есть сейчас, оптимально. Каждый год в разрезе по филиалам приводится статистика подключений, в том числе оснащенных и не оснащенных счетчиками. Так, на конец 2007 г. число подключений, не оснащенных счетчиками, составляло 31,4% (для сравнения, в 2006г. их доля составляла 47%). Таким образом, оснащенность счетчиками заметно повысилась. Однако, в компании используется 2 вида счетчиков - интегральные и интервальные (последние более современные и эффективные). Доля оснащенности современными счетчиками в общем числе подключений 34,3% (на конец 2007 г., в 2006 г. этот показатель составлял 12%). Таким образом, в 2006 и в 2007 годах доля подключений, не соответствующих современным условиям, достигала 88% и 65,7% соответственно.

Состояние объектов и фондов в ОАО "Ленэнерго" в последние годы не раскрываются. Последний раз данные были опубликованы в годовом отчете компании за 2005 г. (см. табл.10).

Таблица 10.

Состояние ПФ ОАО "Ленэнерго" (по данным годового отчета Общества за 2005 г.)

| ЭС 0,38-10 кВ и ТП 6-10/0,4 кВ | Состояние производственных фондов ОАО "Ленэнерго" на конец 2005 г. | |||||||

| Хорошее | Удовлетво-рительное | Неудовлет- воритель- ное | Непригодное | |||||

| км/шт | % | км/шт | % | км/шт | % | км/шт | % | |

| ВЛ 6-10 кВ | 8 869,56 | 59, 19 | 4 881,60 | 32,58 | 1 047,09 | 6,99 | 186,31 | 1,24 |

| ВЛ-0,38 кВ | 4 447,02 | 46,42 | 4 070,97 | 42,49 | 964,50 | 10,07 | 97,40 | 1,02 |

| ТП 6-10/0,4 | 2 540,00 | 45,07 | 2 679,00 | 47,53 | 382,00 | 6,78 | 35,00 | 0,62 |

Мы видим, что доля сетей и трансформаторных подстанций в хорошем состоянии менее половины, и это по данным самой компании. На самом деле, состояние фондов может быть еще хуже. Кроме того, с 2005 г. в состав ОАО "Ленэнерго" были включены новые объекты, большинство из них - не новые, а давно существующие. Эксперты оценивают состояние фондов компании как очень плохое (то есть доля фондов в хорошем состоянии менее 1/3). Это означает, что инвестиционная программа направлена в первую очередь не столько на развитие, сколько на сохранение существующих производственных и экономических показателей.

Инвестиционная программа на долгосрочный период, по понятным причинам, не предназначена для публикации.

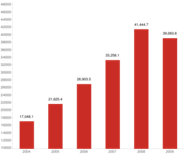

Новая долгосрочная инвестиционная программа была принята 16 февраля 2007 г. решением Совета Директоров ОАО "Ленэнерго" (протокол № 14 от 16.02. 2007г), а предыдущая утратила свое действие. В 2007 году более 67% инвестиций было направлено на строительство новых энергообъектов, 3% на приобретение и 30% - на реконструкцию и техническое перевооружение. В стоимостном выражении инвестиции и их распределение представлены в таблице 11.

Таблица 11.

Инвестиции ОАО "Ленэнерго" в 2007 г., в т. ч. по направлениям

| Млн. руб. | |

| Всего инвестиций | 10 627,1 |

| в том числе: | |

| Техническое перевооружение и реконструкция | 3 131,1 |

| Новое строительство (в т. ч. технологическое присоединение) | 7 148,1 |

| Приобретение энергообъектов | 347,9 |

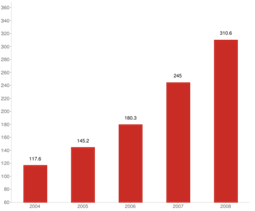

При этом запланировано общих инвестиций в объеме 11 088,3 млн. руб. (в дальнейшем показатель был скорректирован до 12 748 млн. руб). Отклонение от плана составило всего 4,16% (16%). В предыдущие годы объем инвестиций был значительно ниже - в 2005 г. он составил 2 137 млн. руб., в 2006 г.2 860 млн. руб. По сравнению с 2005 г. рост составил 4,97 раза. Такое значительное увеличение инвестиций за небольшой период времени обусловлен двумя факторами. Во-первых, состояние фондов компании. Хотя эти данные не раскрывается, однако, по оценкам аналитиков и экспертов, большая часть из них находятся в неудовлетворительном состоянии и требуют замены и реконструкции. Во-вторых, активный рост энергопотребности регионов с одной стороны, и политика правительства с другой, формируют потребность и обеспечивают ресурсами компанию для увеличения мощности и повышения качества существующих.

В физическом выражении в ходе инвестиционной программы 2007 г. был введено в действие 246,3 км кабельных и воздушных линий электропередач, а суммарный объем введенной в эксплуатацию мощности достиг 502,2 мВа.

Финансирование программы осуществлялось за счет собственных средств в размере 5 859,9 млн. руб. и заемных, сумма которых составила более 2 920 млн. руб. Заемные средства были сформированы за счет авансов по технологическому присоединению. Авансы за технологическое присоединение - новшество, введенное "Ленэнерго". Механизм позволяет финансировать строительство за счет платы за технологическое присоединение. А в связи с ростом потребностей города и области в электроэнергии, такая стратегия вполне оправданна и доказала свою эффективность.

Таким образом, можно сделать вывод, что за счет собственных средств Общество финансировало инвестиционную программу более чем на 66%. Это говорит об уверенном положении компании; однако опыт развитых стран и других компаний показывает, что увеличение доли заемных средств имеет положительную сторону в виде увеличения эффективности и отдачи на собственный капитал. Возможно, в будущем стоит увеличить долю заемных и привлеченных средств.

Специфика компании диктует и специфику развития, и после 2007 г. уже предусмотрено совместное с правительством города и области финансирование по строительству и реконструкции новых объектов.

Капитальные вложения Общества можно разделить на вложения на реконструкцию и техническое перевооружение, покупку объектов и новое строительство.

В целях исследования мы будем рассматривать инвестиции только в капитальное строительство и ремонтные работы, выполненные подрядным способом, и исключаем инвестиции в приобретение новых объектов. Часть работ при этом выполняется собственными силами, а часть - с привлечением подрядов. При этом предполагаем, что капительное строительство осуществляется при строительстве новых объектов.

В 2007 г. было потрачено более 67% на строительство новых объектов (см. табл.10 и комментарии к ней). В 2009 году Общество планирует реализовать следующую инвестиционную программу (см. Приложение 1). Общий бюджет составляет 11 189,2 млн. руб., из которых на проекты в г. Санкт-Петербург заложено 7 885,4 млн. руб., в Ленинградской области - 3 303,7 млн. руб. Эти средства будут потрачены на строительство и реконструкцию новых объектов, все объекты будут введены в экспулатацию в 2009 г.

Таким образом, оптимизация работы и повышение эффективности и качества организации подрядных работ (в силу объемов и высокого влияния на деятельность) в ОАО "Ленэнерго" имеет стратегическое значение. В следующем разделе мы подробнее остановимся на практике организации подрядных работ в ОАО "Ленэнерго", в том числе в капитальном строительстве в частности.

3. Организация подрядных работ в капитальном строительстве ОАО "Ленэнерго"Подрядные работы в ОАО "Ленэнерго" организовываются в соответствии с требованиями Законодательства и стандартами отрасли, и являются частью закупочной программы Общества. Регламентируются закупки на товары, работы и услуги, если сумма сделки составляет 200 000 руб. [2] (без учета НДС) и более.

Первый стандарт, в соответствии с которым формируется закупочная программа, это стандарт ОАО РАО "ЕЭС России" (принят в 2005 г). Внутренние документы, регламентирующие организацию закупочной деятельности в "Ленэнерго":

Положение о порядке проведения регламентированных закупок товаров, работ, услуг для нужд ОАО "Ленэнерго" - утверждено Решением Совета директоров Общества от 28.02. 2006 г., протокол № 13.

Положение о постоянно Действующем Центральном закупочном органе ОАО "Ленэнерго" - утверждено Приказом ОАО "Ленэнерго" от 14.04. 2006 г. № 159.

Регламент работы постоянно действующего Центрального закупочного органа ОАО "Ленэнерго" - утвержден Приказом ОАО "Ленэнерго" от 14.04. 2006 г. № 159.

Порядок и способ осуществления закупок определен внутренними регламентами. Возможными способами являются открытый конкурс, открытый запрос предложение, открытый запрос цен, закупка у единственного поставщика, конкурентные переговоры. ГКПЗ публикуется на сайте на текущий год. Закупки осуществляются при помощи электронных торговых площадок - www. b2b-energo. ru, www. tzselektra. ru. Большинство закупок происходит в порядке тендера (конкурса), но малая часть - посредством закупки у единственного поставщика. Это возможно в случае, если это необходимо для аварийных работ.

Подрядные капитальные работы в ОАО "Ленэнерго" являются частью Годовой комплексной программы закупок (ГКПЗ). Она формируется с учетом производственной, ремонтной, инвестиционной программами. Основные разделы ГКПЗ:

новое строительство и расширение электросетевых объектов;

реконструкция и техническое перевооружение электросетевых объектов;

энергоремонтное производство и техническое обслуживание;

ИТ-закупки;

НИОКР;

консультационные услуги;

услуги оценщиков;

прочие закупки;

В свою очередь, выделяют следующие подразделы:

1.1 Энергоремонтное производство. Услуги.

1.2 Энергоремонтное производство. Материалы.

2.1 Эксплуатационная деятельность. Услуги.

2.2 Эксплуатационная деятельность. Материалы.

3.1.1 Техперевооружение реконструкция. Услуги.

3.1.2 Техперевооружение реконструкция. Материалы.

3.2.1 Капитальное строительство. Услуги.

3.2.2 Капитальное строительство. Материалы.

4. Услуги оценщиков.

5. Прочие закупки.

В 2006 г. инвестиции в капитальное строительство в целом составили 6 181,49 млн. руб. (38 проектов), при объеме инвестиций в 16 463,39 млн. руб. (907 шт.). То есть затраты на подрядное капитальное строительство в 2006 г. Составили 37,55% всех инвестиционных средств, или 4,2% общего числа контрактов. Можно сказать, что капитальное строительство, выполняемой подрядным способом, составляет значительную часть вложений по объему средств, но незначительное по числу контрактов. Последний факт говорит, что средняя сумма контракта на капитальное строительство довольно высокая (в среднем около 162 млн. руб.). При этом 1 765 млн. руб. (28,5% инвестиций в капитальное строительство) было освоено подрядным способом. В такой ситуации важно эффективно управлять такого рода инвестициями.

В 2007 г. на капитальное строительство было направлено 10 279,20 млн. руб. (см. табл.11). Сложно сказать, сколько именно средств было освоено подрядным способом, данные такого рода в последнем отчете не раскрываются. Определенно, они составляют не меньшую, чем в прошлом периоде часть.

На выполнение подрядных работ заключается стандартный договор. В следующих главах мы коснемся договоров компании подробнее.

Для выполнения подрядных работ "Ленэнерго" привлекает в том числе и зависимые организации; в регламентах так и указано, что Общество выступает генподрядчиком в том числе по капитальному строительству (по отношению к "Ленэнергоспецремонт"). Однако приоритета у зависимых организаций, по-видимому, нет.

Приложение

Приложение 1. Ввод объектов соглашений в 2009 году:

| Соглашение | Новое строительство | Реконструкция: |

| Санкт-Петербург | Включение транзита 110 кВ ПС "Северная" - ПС 90 | ПС 110 кВ № 89 |

| ПС 110 кВ № 160-А "Волковская" | ПС 110 кВ № 145 | |

| ПС 160А "Волковская" | ПС 110 кВ № 319 | |

| ПС 110/10/10 кВ "Лахта" - I и II этапы | ПС 110 кВ № 14 | |

| КЛ 110 кВ от ПС 535 до ПС 369А | ПС №94 | |

| Ленинградская область | ПС 110 кВ "Кудрово" | ПС 110 кВ № 526 |

| ПС 110 кВ № 110 "Чудцы". | ПС 110 кВ №322 "Вырица" | |

| ПС 110 кВ № 304. | ||

| ПС № 375 "Первомайская" |

[1] Здесь и далее в разделе основные показатели деятельности приводятся из последних годовых отчетов компании (Годовой Отчет ОАО «Ленэнерго» за 2005, 2006 и 2007 гг.)

[2] С 2007 г.

Похожие работы

... финансового состояния организации в целях разработки предложений по финансовому оздоровлению. Глава 2.Анализ финансового состояния Пушкинского автобусного парка 2.1.Характеристика и основные технико-экономические показатели работы Пушкинского автобусного парка Пушкинское пассажирское автотранспортное предприятие было организовано в соответствии с приказом Министерства ...

... имущества, находящегося в государственной и муниципальной собственности (6,3%). Безвозмездные поступления составили 40,9 млрд. руб., или 13,0% от общего объема доходов бюджета Санкт-Петербурга. В бюджет Санкт-Петербурга поступили также доходы от предпринимательской и иной приносящей доход деятельности в сумме 30,1 млрд. руб., доля которых составила 9,5%. Расходы бюджета Санкт-Петербурга за 2009 ...

... (-17,4), Сланцевского районов (-17,3). Данные о естественной убыли населения в разрезе муниципальных образований представлены в табл.11. Анализ динамических изменений ОКЕУ среди различных категорий населения с 1989 по 2006 гг., проживающего на территории Ленинградской области свидетельствует о значительно более быстрой депопуляции поселкового(-15,7 на 1000 населения) и сельского (-13,4) населения ...

... , но и напрямую влиять на них. Таким образом, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно управлять этими факторами с целью изменения негативных ...

0 комментариев