БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

КАФЕДРА МЕНЕДЖМЕНТА

РЕФЕРАТ

НА ТЕМУ:

«АНАЛИЗ ЗАРАБОТНОЙ ПЛАТЫ В ОТРАСЛЯХ ЭКОНОМИКИ»

МИНСК, 2009

При анализе заработной платы может использоваться один из следующих подходов:

1. Исторический подход предполагает рассмотрение явлений и процессов в их историческом развитии и изменении под влиянием факторов и условий влияющих на них.

2. Комплексный подход – рассмотрение явлений и процессов в их связи и зависимости от других явлений и процессов.

3. Нормативный подход – оценка явлений и процессов по оплате труда исходя из целей развития социально-трудовой сферы.

4. Системный подход – рассмотрение заработной платы как системы, которая является частью большей системы и сама имеет определенное количество подсистем.

Для исследования заработной платы используются уровневые показатели, динамические, структурные, показатели дифференциации и корреляции. В каждую из этих групп входят абсолютные, средние и относительные; качественные и количественные; индивидуальные и интегральные; моментные и интервальные и т.д.

Наилучшим показателем динамики заработной платы является размер реальной заработной платы, который рассчитывается путем деления номинальной заработной платы на индекс изменения потребительских цен.

В прил. 3 графически представлена динамика реальной заработной платы за 2003–2005 гг. в отрасли материального производства, динамика реальной заработной платы в отраслях промышленности – в прил. 4, динамика реальной заработной платы в непроизводственной сфере – в прил. 5.

Проанализировав динамику реальной заработной платы в отраслях экономики, можно отметить стабильный рост во всех отраслях.

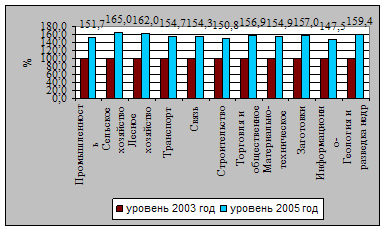

На рис. 1, 2, 3 представлена реальная среднемесячная заработная плата в 2005 году в % от ее уровня в 2003 году в отраслях экономики. На рис. 1 видно, что среди отраслей материального производства в 2005 году наиболее высокое реальное содержание заработной платы оказалось в сельском хозяйстве (по сравнению с 2003 годом реальная заработная плата в этой отрасли составила 165,0%), в лесном хозяйстве – 162,0%, в геологии и разведке недр – 159,4%. Также выше среднего значения этого показателя (он равен 155,8%) в общественном питании и заготовках; ниже среднего показателя содержание заработной платы во всех остальных отраслях экономики.

В целом можно отметить стабильный рост реальной заработной платы в несколько раз в 2005 году по сравнению ее с 2003 годом.

Рис. 1. Реальная среднемесячная заработная плата в материальном производстве в 2005 году в % от ее уровня в 2003 году

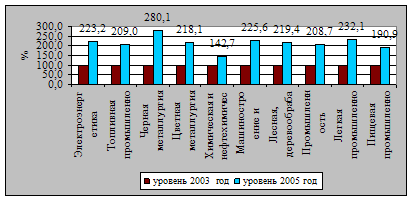

Рис. 2. Реальная среднемесячная заработная плата в отраслях промышленности в 2005 году в% от ее уровня в 2003 году

В отраслях промышленности самое высокое содержание заработной платы в черной металлургии (280,1%), легкой промышленности (232,1%), электроэнергетике (223,2%), в машиностроении и металлообработке (225,6%). В лесной и деревообрабатывающей промышленности значение этого показателя выше среднего, который равен 215,0%, и в остальных отраслях – ниже.

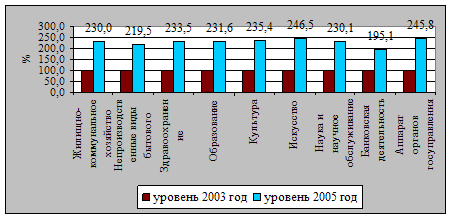

Рис. 3. Реальная среднемесячная заработная плата в отраслях непроизводственной сферы в 2005 году в % от ее уровня в 2003 году

Среди отраслей непроизводственной сферы (см. рис. 4) наиболее высокое реальное содержание заработной платы в 2005 году наблюдается у работников искусства (246,5%) и аппарата органов госуправления – 245,8% от уровня заработной платы в 2003 году.

Ниже среднего значения этого показателя (238,9%) в остальных отраслях.

В 2004–2005 гг. отмечалось снижение объемов произведенной продукции в большинстве отраслей промышленности (прил. 6), за исключением химической и нефтехимической промышленности.

Коэффициент корреляции служит для оценки линейной связи между двумя величинами. Чем ближе коэффициент корреляции к 1, тем эта связь сильнее. Если эти величины независимы, то коэффициент корреляции равен нулю. Когда величины находятся в обратной связи, то коэффициент корреляции имеет отрицательное значение.

Анализ коэффициентов корреляции между среднемесячной заработной платой и объемами производства за 2003–2005 гг. показал, что в 2003–2005 гг. корреляционной зависимости практически не наблюдалась.

Анализируя уровень рентабельности (см. прил. 7), можно сказать следующее:

- в 2004 году рост рентабельности отмечался во всех отраслях промышленности;

- однако в 2005 году по сравнению с 2004 годом резко снизилась рентабельность в черной металлургии (на 15,6%), в топливной промышленности этот показатель снизился на 0,9%, в машиностроении и металлообработке – на 0,2%, в лесной промышленности – на 3%, в промышленности стройматериалов – на 1% и в легкой промышленности – на 0,6%;

- повысилась рентабельность в 2005 году в химической и нефтехимической промышленности (6%) и в пищевой промышленности – на 2%.

В целом по промышленности в 2005 г. по сравнению с 2003 г. рентабельность выросла на 1,7%.

В 2004–2005 гг. коэффициент парной корреляционной зависимости между рентабельностью и заработной платой в промышленности имеет отрицательное значение, а это означает, что при снижении рентабельности промышленной продукции наблюдается рост заработной платы работников отраслей промышленности.

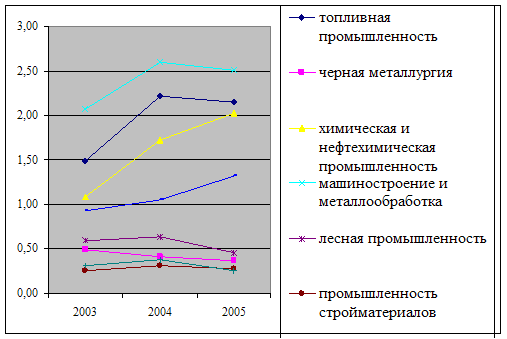

В 2004–2005 гг. рост реальной заработной платы в машиностроении и металлообработке происходил при снижении суммы балансовой прибыли на рубль фонда заработной платы (рис. 4). В 2004–2005 гг. происходило то же в промышленности стройматериалов, в топливной промышленности, в лесной промышленности и черной металлургии.

Рис. 4. Динамика суммы балансовой прибыли на рубль фонда заработной платы

Также можно отметить резкое падение индекса производительности труда (см. прил. 8) в 2005 году во всех отраслях промышленности при росте реальной заработной платы, что означает ослабление связи динамики заработной платы с напряженностью труда. Также это означает, что работники промышленности удовлетворены уровнем заработной платы в 2005 году больше, чем в 2003, т. к. им приходится затрачивать меньше сил, чтобы больше заработать.

Подводя итог, можно отметить, что с 2003 года во всех отраслях экономики произошло существенное улучшение условий оплаты труда. В отраслях материального производства это связано с тем, что увеличились объемы производства в 2005 году по сравнению с 2003 и повысилась в среднем эффективность труда; в отраслях непроизводственной сферы – связано с объективной оценкой сложности труда работников.

Анализ дифференциации заработной платыПоказателем, который наилучшим образом иллюстрирует дифференциацию заработной платы, является коэффициент отношения между минимальным и максимальным значениями среднемесячной заработной платы. При отсутствии дифференциации этот показатель равен 1. При этом различают межрегиональную, межотраслевую (внутриотраслевую) и профессионально-должностную дифференциации заработной платы.

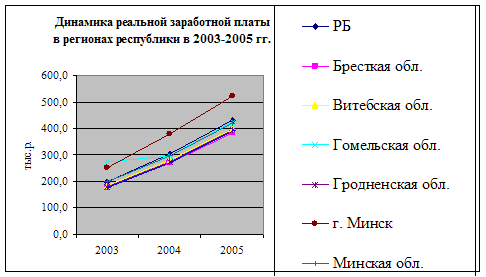

Межрегиональная дифференциация заработной платы в республике с 2003 по 2005 увеличилась незначительно (рис. 5), коэффициент межрегиональной дифференциации находился в интервале 1,4–1,6.

Рис. 5. Динамика реальной заработной платы в регионах республики в 2003–2005 гг.

Некоторый рост этого показателя произошел в основном за счет более высоких темпов роста заработной платы в 2003 году в Гомельской области и г. Минска. При этом пропорции в оплате труда между областями республики существенно не изменились и диспропорций не наблюдается.

Можно отметить, что в г. Минске реальная заработная плата значительно выше, чем в остальных регионах. И это правомерно, т. к. в столице сосредоточена значительная часть банков, коммерческих структур, учреждений высших школ и научных организаций, крупных промышленных предприятий, органов государственного управления. Квалификация работников этих предприятий обуславливает заметно более высокий уровень оплаты труда, что и сказывается на коэффициенте межрегиональной дифференциации.

В течение 2003–2005 гг. межотраслевая дифференциация заработной платы существенно не менялась (табл. 1). Коэффициент межотраслевой дифференциации за этот период колебался в незначительных пределах.

Таблица 1. Динамика коэффициента межотраслевой дифференциации по заработной плате среди отраслей различных сфер деятельности за 2003–2005 гг.

| Годы | Отрасли экономики с максимальным уровнем заработной платы | Отрасли экономики с минимальным уровнем заработной платы | Соотношение максимальной и минимальной заработной платы | ||

| Наименование отрасли | Уровень заработной платы, тыс. р. | Наименование отрасли | Уровень заработной платы, тыс. р. | ||

| 2003 | Химическая и нефтехимическая промышленность | 473,8 | Сельское хозяйство | 111,3 | 4,3 |

| 2004 | Черная металлургия | 634,0 | Сельское хозяйство | 176,1 | 3,6 |

| 2005 | Черная металлургия | 931,9 | Непроиз- водственные виды бытового обслуживания | 249,6 | 3,7 |

В отраслях материального производства коэффициент межотраслевой дифференциации колебался с 2003 по 2005 год в пределах 2,3–2,5. В отраслях промышленности – 2,8–3,5, в отраслях непроизводственной сферы – 2,7–3,0.

По уровню среднемесячной заработной платы лидируют работники отраслей материального производства, несмотря на то, что в отраслях нематериального производства занята более квалифицированная рабочая сила.

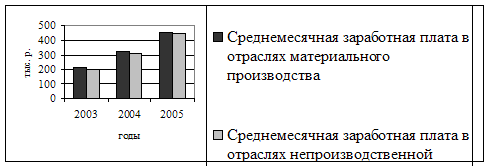

Рис. 6. Динамика реальной заработной платы в отраслях материального производства и непроизводственной сферы в 2003–2005 гг.

Несмотря на приблизительно равные размеры оплаты труда в непроизводственной сфере и промышленности, среднемесячная заработная плата работников промышленных предприятий превышает средний уровень оплаты труда во многих отраслях непроизводственной сферы (табл. 2), где сложность труда достаточно высока и требует специальной и продолжительной подготовки работников.

Таблица 2. Изменение реальной заработной платы в промышленности и некоторых отраслях непроизводственной сферы

| Годы Реальная заработная плата: | 2003 | 2004 | 2005 |

| в промышленности, тыс. р. | 220,7 | 328,4 | 454,4 |

| в здравоохранении, тыс. р. | 180,5 | 270,6 | 392,1 |

| в образовании, тыс. р. | 171,6 | 254,6 | 369,8 |

| в культуре, тыс. р. | 157,4 | 237,0 | 344,7 |

| в искусстве, тыс. р. | 162,8 | 256,8 | 373,3 |

Так, в здравоохранении среднемесячная заработная плата в 2003 г. составляла 81,8%, в образовании – 77,7%, в культуре – 71,3%, в искусстве – 73,8% от уровня ее в промышленности. Хотя можно отметить положительную динамику: в 2005 году эти соотношения составляли 86,3%, 81,4%, 75,9% и 82,2% соответственно.

Анализ дифференциации заработной платы в Республике Беларусь показал, что, несмотря на положительные результаты регулирования заработной платы государством, некоторые проблемы в организации заработной платы все же имеются. Об этом свидетельствуют достаточно высокие значения коэффициента межотраслевой дифференциации по заработной плате среди отраслей различных сфер деятельности за 2003–2005 гг., а также превышение среднемесячной заработной платы работников материального производства над среднемесячной заработной платой более квалифицированных работников нематериальной сферы производства.

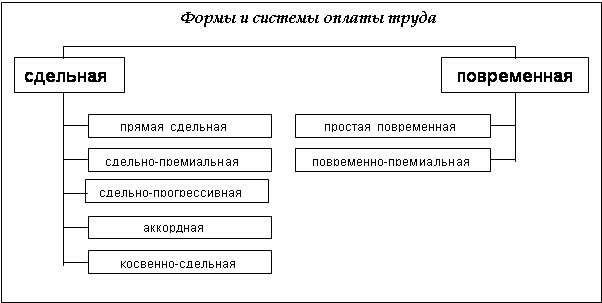

В настоящее время на предприятиях республики применяются, как правило, традиционные системы оплаты труда (простая повременная и сдельная, косвенно-сдельная, сдельно-премиальная и повременно-премиальная), которые не в полной мере учитывают многообразие факторов, влияющих на трудовой и производственный процессы и задачи производства по выпуску продукции. С учетом этого предприятиям можно предложить в дополнение к традиционным системам ряд систем, которые расширили бы диапазон применения систем оплаты с учетом различных организационно-технических особенностей конкретного предприятия.

Для большего стимулирования работника к повышению качества труда можно использовать систему оплаты труда с использованием балльных оценок трудового вклада. Суть ее заключается в том, что заработная плата работнику начисляется в зависимости от того, сколько баллов он получил при оценке его основных качеств (профессионально-квалификационного уровня и деловых качеств), а также факторов, определяющих работу (сложность и достигнутый результат).

Также коммерческие организации могут использовать такую систему, как система оплаты труда с использованием диапазонов соотношений в оплате труда различного качества, которая позволяет учесть квалификацию, должность, разряд и профессию работника. Каждому работнику выставляется коэффициент из диапазона, соответствующего разряду, профессии и должности в зависимости от того, как работник проявит себя в процессе работы. В соответствии с полученным коэффициентом и начисляется заработная плата.

Анализ материального стимулирования различных категорий работниковНа предприятиях Республики Беларусь руководители и работники служб, занимающихся вопросами оплаты труда, пользуются следующим перечнем нормативных правовых актов по регулированию заработной платы в области материального стимулирования (по состоянию на 1 августа 2006 г.).

1. Постановление Совета Министров от 9.11.1999 №1748 «О дополнительных материального стимулирования высокопроизводительного и качественного труда». В этом нормативном правовом акте предусмотрены показатели и размеры премирования, а также иные меры материального стимулирования рабочих, специалистов, служащих, руководителей за высокопроизводительный и качественный труд.

Для рабочих-сдельщиков – на основе прогрессивно возрастающих до 10% расценок за увеличение производства продукции.

Для рабочих-повременщиков – на основе повышения до 10% тарифной ставки присвоенного разряда.

Для руководителей, специалистов и служащих – на основе повышения до 7% должностных окладов.

2. Постановление Министерства экономики, труда от 15.03.2000 №46/35 «Об утверждении Типового положения о стимулировании снижения себестоимости продукции (работ, услуг)». Здесь перечислены принципы организации премирования рабочих, руководителей, специалистов и служащих организаций за экономию материальных, трудовых и прочих ресурсов.

3. Постановление Министерства труда от 26.03.2001 №31 «О принятии Рекомендаций по повышению материальной заинтересованности работников в соблюдении норм и нормативов материальных и трудовых затрат, их экономии». Этот документ призван оказать помощь руководителям и специалистам коммерческих организаций в разработке и функционировании системы материального стимулирования работников в соблюдении норм и нормативов материальных затрат и трудовых затрат и их экономии.

4. Постановление Министерства труда от 30.03.2001 №39 «О принятии Рекомендаций по премированию работников государственных предприятий с долей собственности государства в их имуществе по результатам финансово-хозяйственной деятельности». Рекомендации применяются при организации премирования рабочих, руководителей (кроме генерального директора, директора), специалистов, служащих государственных предприятий с долей собственности государства в их имуществе.

5. Постановление Министерства труда и социальной защиты, Министерства финансов, Министерства экономики от 24.02.2005 №18/23/34 «Об утверждении Инструкции о порядке повышения тарифной ставки первого разряда коммерческими организациями» (с изменениями и дополнениями). Организации, у которых размер тарифной ставки первого разряда ниже установленного правительством для работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, если это предусмотрено локальным нормативным правовым актом или по решению нанимателя, могут повышать тарифную ставку первого разряда до уровня, установленного Советом Министров в пределах средств, предусмотренных на оплату труда, отражаемых в составе расходов на оплату труда, включаемых в затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при ценообразовании и налогообложении (далее – средства, предусмотренные на оплату труда).

Установлен порядок повышения тарифной ставки первого разряда в иных случаях. Обязательным условием при этом для повышения тарифной ставки первого разряда является:

- отсутствие просроченной задолженности по зарплате, платежам в бюджет, государственные целевые бюджетные фонды и в Фонд социальной защиты населения Министерства труда и социальной защиты;

- выполнение условий оказанной государственной поддержки и иных преференций;

- непревышение установленного нормативными правовыми актами базового предельного норматива тарифной ставки первого разряда с учетом дифференцированных отраслевых коэффициентов (для организаций государственной формы собственности и с долей собственности государства в имуществе);

- отсутствие просроченной кредиторской задолженности за полученную сельскохозяйственную продукцию и продукты ее переработки за отчетный период.

6. Постановление министерства труда и социальной защиты от 20.04.2005 №50 «О принятии Рекомендаций по совершенствованию состава заработной платы работников коммерческих организаций и удельного веса оплаты труда по тарифным ставкам и окладам». Рекомендации определяют порядок совершенствования состава заработной платы работников коммерческих организаций (далее – организации) и увеличения удельного веса оплаты труда по тарифным ставкам и окладам в среднемесячной заработной плате в размере не менее 65%.

На основе пересмотра состава заработной платы осуществляется совершенствование условий оплаты труда работников с целью усиления стимулирующей роли оплаты труда по тарифным ставкам (окладам) работников, премий и других стимулирующих и компенсирующих выплат в повышении его эффективности.

Увеличение удельного веса оплаты труда по тарифным ставкам и окладам в среднемесячной заработной плате проводится на основе совершенствования нормирования труда, пересмотра систем премирования, размеров премий, надбавок и доплат при обеспечении сложившегося уровня заработной платы.

Повышение удельного веса оплаты по тарифным ставкам и окладам работников должно производиться в пределах средств, предусмотренных на оплату труда на момент пересмотра состава заработной платы, не допуская при этом снижения заработной платы как в целом по организации, так и по отдельным работникам.

7. Постановление Министерства труда и социальной защиты от 30.12.2003 №163 «Об утверждении рекомендаций по усилению взаимосвязи заработной платы и производительности (эффективности) труда в коммерческих организациях». Рекомендации направлены на стимулирования роста заработной платы работников коммерческих организаций в прямой зависимости от роста производительности труда.

Таким образом, в дополнение к мерам государственного регулирования оплаты труда работников в области материального стимулирования можно применять новые системы оплаты труда, которые позволят еще больше заинтересовать работников в повышении производительности труда и улучшении результатов производственно-хозяйственной деятельности организаций.

Литература

1. Матусевич, В.И. Формы и системы оплаты труда в условиях перехода к рыночным отношениям. / В.И. Матусевич [и др.]. – Минск: НИИ труда, 2006.

2. Организация заработной платы. Опыт, проблемы, рекомендации / Л.Ф. Алексеенко [и др.]. – Минск: НИИ труда, 2002.

3. Постановление министерства труда и социальной защиты от 20.04.2005 №50 «О принятии Рекомендаций по совершенствованию состава заработной платы работников коммерческих организаций и удельного веса оплаты труда по тарифным ставкам и окладам».

4. Постановление Министерства труда и социальной защиты от 30.12.2003 №163 «Об утверждении рекомендаций по усилению взаимосвязи заработной платы и производительности (эффективности) труда в коммерческих организациях».

5. Постановление Министерства труда и социальной защиты Республики Беларусь от 30 ноября 2004 г. №138 «Об утверждении межотраслевой типовой инструкции по охране труда при работе с персональными компьютерами».

6. Постановление Министерства труда и социальной защиты, Министерства финансов, Министерства экономики от 24.02.2005 №18/23/34 «Об утверждении Инструкции о порядке повышения тарифной ставки первого разряда коммерческими организациями» (с изменениями и дополнениями).

7. Постановление Министерства труда от 26.03.2001 №31 «О принятии Рекомендаций по повышению материальной заинтересованности работников в соблюдении норм и нормативов материальных и трудовых затрат, их экономии».

8. Постановление Министерства труда от 30.03.2001 №39 «О принятии Рекомендаций по премированию работников государственных предприятий с долей собственности государства в их имуществе по результатам финансово-хозяйственной деятельности».

9. Постановление Министерства экономики, труда от 15.03.2000 №46/35 «Об утверждении Типового положения о стимулировании снижения себестоимости продукции (работ, услуг)».

10. Постановление Совета Министров от 9.11.1999 №1748 «О дополнительных материального стимулирования высокопроизводительного и качественного труда».

11. Рекомендации по организации заработной платы / Л.Ф. Алексеенко, [и др.]. – Минск: НИИ труда, 2006.

12. Трудовой кодекс Республики Беларусь / Серия: «Белорусское законодательство». Составление Гавриленко В.Г. – Минск: ИООО «Право и экономика», 2004.

13. Экономика предприятия: Учеб. пособие / В.П. Волков [и др.] / Под ред. А.И. Ильина. – 2-е изд., испр. – М.: Новое знание, 2004.

Похожие работы

... с экономической точки зрения, здесь непременно выходят на свет смежные с экономикой дисциплины, о которых уже упоминалось во введении к данной работе. В самом деле, не может быть однозначных ответов по вопросам заработной платы и доходов в России. Это то же самое, как если бы некто заявил, что знает ответы на два извечных русских вопроса: «Кто виноват?» и «Что делать?». Также при изучении данной ...

... решается с учетом индивидуальных характеристик работника. Оплата труда в бюджетной сфере основана на принципах организации оплаты труда работников исходя из Единой тарифной сетки. 1.3 Статистическое изучение заработной платы производится по следующим основным направлениям: - определение размера и состава фонда заработной платы; - определение среднего уровня заработной платы; - анализ ...

... , психологическое состояние человека, его стремление к высокопроизводственному труду с целью получения большей прибыли. Формы и системы оплаты труда призваны обеспечивать учет в заработной плате количественных и качественных результатов труда, создавать у работников материальную заинтересованность в улучшении непосредственных результатов совей работы и общих итогов деятельности предприятия. ...

... в связи с переходом к рыночной экономике. Экономический кризис, начавшийся в России в августе нынешнего года, резко обострил вышеуказанные противоречия в области регулирования заработной платы и политики доходов Так, по статистическим данным (Экономической экспертной группы при Департаменте макроэкономической политики МФ РФ), приведенным в Диаграмме 1, в сентябре реальная заработная плата ...

0 комментариев